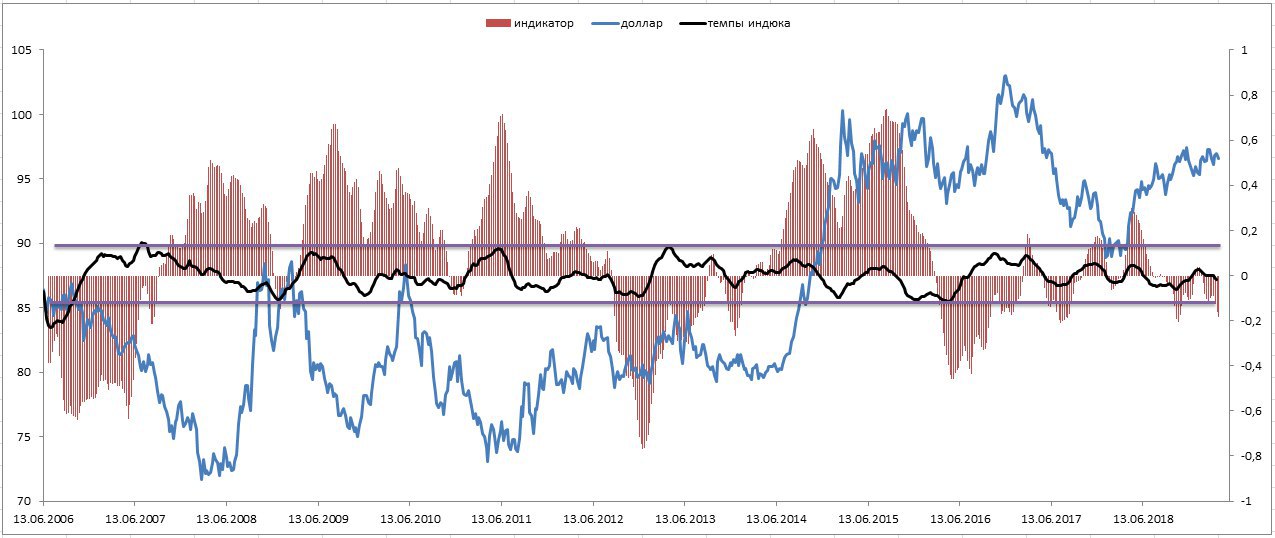

#валюты Довел до ума индикатор по индексу доллару.

На картинке:

Синяя линия - индекс доллара.

Гистограмма - индикатор.

Черная линия - темпы индикатора.

Достаточно высокая корреляция между показателями носит высокий прогностический уровень с достоверным резльтатом прогноза.

На сегодня дивергенция между показателями усиливается, также темпы индикатора перешли в отрицательную зону, что указывает на аномалию. Последний раз такое происходило в начале 2017 года, когда индекс доллара переписал локальные экстремумы.

Продолжаю смотреть по-медвежьи на доллар относительно рынка валют.

На картинке:

Синяя линия - индекс доллара.

Гистограмма - индикатор.

Черная линия - темпы индикатора.

Достаточно высокая корреляция между показателями носит высокий прогностический уровень с достоверным резльтатом прогноза.

На сегодня дивергенция между показателями усиливается, также темпы индикатора перешли в отрицательную зону, что указывает на аномалию. Последний раз такое происходило в начале 2017 года, когда индекс доллара переписал локальные экстремумы.

Продолжаю смотреть по-медвежьи на доллар относительно рынка валют.

{kind=link}

#пшеница Баланс физического рынка пшеницы в США. История с 2000 года.

Последние четыре года рынок пшеницы в США в сильном избытке (гистограмма). И если с 2014 по 2016 годы предложение хоть как-то снижалось (красная), то с 2017 года начало расти.

При этом спрос (синяя) очень слабый и снижается с 2013 года.

Хотелось бы компетентное мнение от торгующих рынок зерновых, которые можно оставить в комментариях.

Последние четыре года рынок пшеницы в США в сильном избытке (гистограмма). И если с 2014 по 2016 годы предложение хоть как-то снижалось (красная), то с 2017 года начало расти.

При этом спрос (синяя) очень слабый и снижается с 2013 года.

Хотелось бы компетентное мнение от торгующих рынок зерновых, которые можно оставить в комментариях.

{kind=link}

#нефть ЭКВАТОР НА РЫНКЕ.

➡️ Из важного на физическом рынке:

1) Импорт нефти в Китае и Южной Корее в марте сократился на 1,7 мб\д из-за плановых остановок НПЗ. Но все-равно выше чем годом ранее. Т. е. спрос устойчивый.

2) Уровень темпов роста ВВП в Китае остается высоким, а годовое промпроизводство за март, прямо выше облаков.

3) Промпроизводство в фервале по Японии хуже ожиданий, также хуже ожиданий темпы импорта 1,1%, ожидали 2,6%, при этом данные за февраль -6,6%. Т.е. бодро.

4) Ливия как добывала, так и добывает. При этом экспорт вырос до 1,21 мб\д с начала апреля.

5) Добыча в странах Центральной Азии (в основном в Казахстане) снизилась в апреле на 300 тб\д.

6) Данные по экспорту нефти Ирана в марте показали, что экспорт сократился на 300 тб\д. А с начала апреля поставки сократились до 3,25 мб\д. Т.е. Экспорт, под истечение отсрочек по Иранским поставкам снижается.

7) Экспорт из Венесуэлы подрос с начала апреля, до уровня 986 тб\д, с 968 тб\д. Это мелочь, но сам факт, санкции против PVDSA похоже неважно работают.

8) Запасы в США, согласно Американского института нефти сократились на 3,7 млн. баррелей.

➡️ Слухи. Заголовки СМИ:

1) Основное это то, что газетчики раздувают жар вокруг Ливии, ожидают хуже чем в 2011 году, когда свергали Каддафи.

2) Чиновники начинают поговаривать, что на тех ценовых уровнях, когда спрос будет снижаться. Дорого мол. Хотя бы глянули на историю, спрос на нефть неэластичен, скорее нефть на тех уровнях, когда экономика начнет тормозить из-за дороговизны ресурса и инфляции предложения.

3) Вокруг ОПЕКа снова поговаривают о росте добычи, или отмене сделки.

4) Дисбаланс на физическом рынке нефти между сортами (тяжелые-легкие) увеличивается, дефицит тяжелых сортов продолжает расти.

➡️ Финансовый рынок:

На рынке доминируют быки и пока ни одного намека на снижение нефти. Спреды снова начали расти, а ОИ на рынке WTI биржа СМЕ продолжает набирать объемы, уже 2,131 млн. контрактов, при этом июньский фьючерс имеет объем 425 тыс. контрактов, с учетом того, что майский еще не закрыли, там остается 133 тыс. контр., июньский может перейти по ликвидности ближе к 500 тыс. контрактов, а выше среднего уже. Т.е. интерес к рынку проснулся.

На июльском контракте покупают коллы, причем очень активно. Июньский пока также под быками, но путы в разрезе средних объемов набирают.

Да уж, тут прямо попахивает быками. Начинается высокий сезон, а вместе с ним и рост спроса (экономику пока пропустим), при этом выбитие нефти Венесуэлы, Ирана, ситуация в Ливии.

➡️ Технический анализ:

1) Рынок движется уверенно, нижняя граница фрактального канала крупного масштаба (черный) снова устояла, правда цена очень к ней прижата, это некий неуверенный показатель по данной теории.

2) По ценовым зонам Фибоначчи мы сейчас на уровне "золотого сечения", дальше последний медвежий редут на 0,78 от падения осени.

3) Проход выше 64,8 по Лайт образует новый фрактальный канал (сейчас пунктир) с целью на 68, на 70 зона Фибо.

4) Уровень поддержки сейчас на уровне 58,16. При пробое 64,8 поддержка переедет на 63.

5) По осциллятору (гисто) похоже, что цена начнет рисовать дивергенцию на дневном масштабе.

6) По ценовые зонам Фибоначчи имеет затяжную волну начавшуюся с 14 февраля, более вероятным уровнем разворота выступает начало мая (временная зона 2,618).

В настоящих экономических условиях высокие цены на нефть чреваты запуском полноценного кризиса, т.к. это создает инфляцию спроса, что мешает вести стимулирующую политику. Также это тормозит и без того заторможенный рост промышленности.

➡️ Из важного на физическом рынке:

1) Импорт нефти в Китае и Южной Корее в марте сократился на 1,7 мб\д из-за плановых остановок НПЗ. Но все-равно выше чем годом ранее. Т. е. спрос устойчивый.

2) Уровень темпов роста ВВП в Китае остается высоким, а годовое промпроизводство за март, прямо выше облаков.

3) Промпроизводство в фервале по Японии хуже ожиданий, также хуже ожиданий темпы импорта 1,1%, ожидали 2,6%, при этом данные за февраль -6,6%. Т.е. бодро.

4) Ливия как добывала, так и добывает. При этом экспорт вырос до 1,21 мб\д с начала апреля.

5) Добыча в странах Центральной Азии (в основном в Казахстане) снизилась в апреле на 300 тб\д.

6) Данные по экспорту нефти Ирана в марте показали, что экспорт сократился на 300 тб\д. А с начала апреля поставки сократились до 3,25 мб\д. Т.е. Экспорт, под истечение отсрочек по Иранским поставкам снижается.

7) Экспорт из Венесуэлы подрос с начала апреля, до уровня 986 тб\д, с 968 тб\д. Это мелочь, но сам факт, санкции против PVDSA похоже неважно работают.

8) Запасы в США, согласно Американского института нефти сократились на 3,7 млн. баррелей.

➡️ Слухи. Заголовки СМИ:

1) Основное это то, что газетчики раздувают жар вокруг Ливии, ожидают хуже чем в 2011 году, когда свергали Каддафи.

2) Чиновники начинают поговаривать, что на тех ценовых уровнях, когда спрос будет снижаться. Дорого мол. Хотя бы глянули на историю, спрос на нефть неэластичен, скорее нефть на тех уровнях, когда экономика начнет тормозить из-за дороговизны ресурса и инфляции предложения.

3) Вокруг ОПЕКа снова поговаривают о росте добычи, или отмене сделки.

4) Дисбаланс на физическом рынке нефти между сортами (тяжелые-легкие) увеличивается, дефицит тяжелых сортов продолжает расти.

➡️ Финансовый рынок:

На рынке доминируют быки и пока ни одного намека на снижение нефти. Спреды снова начали расти, а ОИ на рынке WTI биржа СМЕ продолжает набирать объемы, уже 2,131 млн. контрактов, при этом июньский фьючерс имеет объем 425 тыс. контрактов, с учетом того, что майский еще не закрыли, там остается 133 тыс. контр., июньский может перейти по ликвидности ближе к 500 тыс. контрактов, а выше среднего уже. Т.е. интерес к рынку проснулся.

На июльском контракте покупают коллы, причем очень активно. Июньский пока также под быками, но путы в разрезе средних объемов набирают.

Да уж, тут прямо попахивает быками. Начинается высокий сезон, а вместе с ним и рост спроса (экономику пока пропустим), при этом выбитие нефти Венесуэлы, Ирана, ситуация в Ливии.

➡️ Технический анализ:

1) Рынок движется уверенно, нижняя граница фрактального канала крупного масштаба (черный) снова устояла, правда цена очень к ней прижата, это некий неуверенный показатель по данной теории.

2) По ценовым зонам Фибоначчи мы сейчас на уровне "золотого сечения", дальше последний медвежий редут на 0,78 от падения осени.

3) Проход выше 64,8 по Лайт образует новый фрактальный канал (сейчас пунктир) с целью на 68, на 70 зона Фибо.

4) Уровень поддержки сейчас на уровне 58,16. При пробое 64,8 поддержка переедет на 63.

5) По осциллятору (гисто) похоже, что цена начнет рисовать дивергенцию на дневном масштабе.

6) По ценовые зонам Фибоначчи имеет затяжную волну начавшуюся с 14 февраля, более вероятным уровнем разворота выступает начало мая (временная зона 2,618).

В настоящих экономических условиях высокие цены на нефть чреваты запуском полноценного кризиса, т.к. это создает инфляцию спроса, что мешает вести стимулирующую политику. Также это тормозит и без того заторможенный рост промышленности.

{kind=link}

{kind=link}

#нефть ОБЗОР ЕЖЕНЕДЕЛЬНОГО ОТЧЕТА МИНЭНЕРГО США.

Рост добычи пока остановился, и четвертую неделю никак не перешагнет на 12,3 мб\д, на 12 апреля снова снизился до 12,1 мб\д.

Что интересно, объем нефтепереработки НПЗ на 5,1% меньше чем годом ранее. В это же время 2018-го спрос был 17 мб\д, на сегодня спрос едва превышает 16 мб\д. Это позволяет при низком показатели чистый импорт, который на 40 % ниже прошлогоднего показателя (в это же время 2018-го показатель был 6,2 мб\д, на сейчас 3,6 мб\д) испытывать профицит нефти.

➡️ Запасы на 12 апреля хоть и сократились, но на 6,5% выше прошлогодних, т.е. избыток нефти на физическом рынке в США растет.

Такое положение дел закинуло показатель "дней потребления" (который более важен, чем линейные запасы) на 12,6% выше, чем за аналогичный период прошлого года. Т.е.мало того, что запасы растут, так еще и спрос низкий.

Что любопытно, ситуация на физическом рынке бензина иная. Показатель "дней потребления" относительно прошлого года ниже 5%, и ниже 5-летней средней. При устойчивом спросе, чуть занижена переработка бензина. В таких условиях запасы сокращаются и вторую неделю подряд ниже прошлогодней динамики, вплотную приблизились к 10-летней средней.

С дизелем все иначе. Возможно сказываются новые запреты от экологов, в связи с чем меняются стандарты по судовому топливу. Я этот момент не сильно мониторил. Но, спрос на 12 апреля на 12% ниже чем годом ранее, а показатель "дней потребления" на 10% выше чем годом ранее. Т.е. еще и запасы дизеля подрастают.

➡️ На мой взгляд ситуация с балансами на физическом рынке топлива и нефти в США указывают на то, что дисбаланс между тяжелыми (которые в дефиците) и легкими (которые в избытке) сортами нефти действительно являются проблемой. И это уже отображается на рынке.

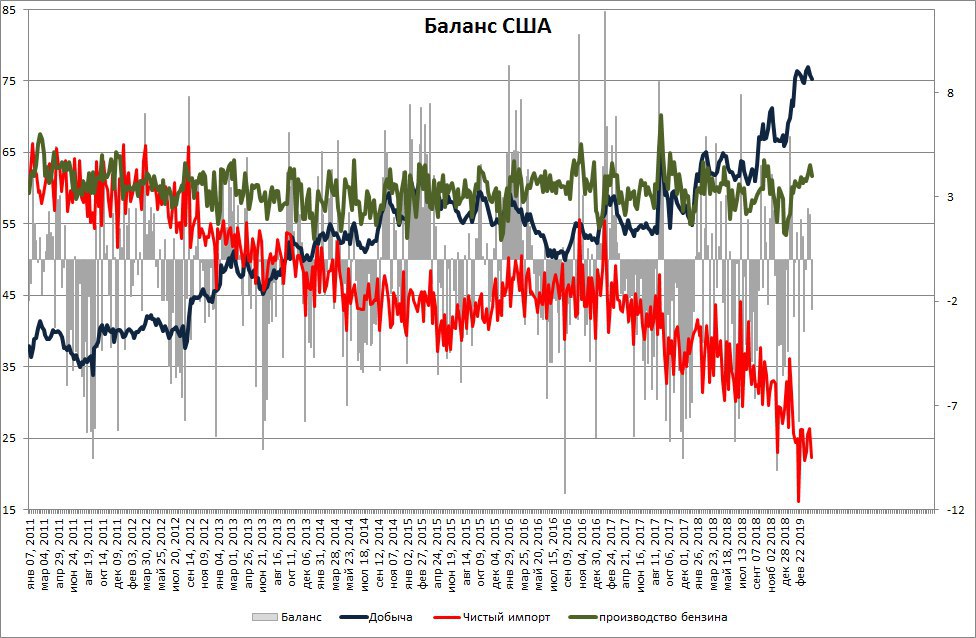

❇️ На картинке баланс нефтяного рынка в США.

Синяя - доля добычи в балансе, застопорилась на отметке 75%;

Зеленая - доля переработки бензина, также сократилась на 12 апреля;

Красная - доля чистого импорта в балансе болтатеся между 15-25%.

Серая - это баланс спрос\предложение.

Рост добычи пока остановился, и четвертую неделю никак не перешагнет на 12,3 мб\д, на 12 апреля снова снизился до 12,1 мб\д.

Что интересно, объем нефтепереработки НПЗ на 5,1% меньше чем годом ранее. В это же время 2018-го спрос был 17 мб\д, на сегодня спрос едва превышает 16 мб\д. Это позволяет при низком показатели чистый импорт, который на 40 % ниже прошлогоднего показателя (в это же время 2018-го показатель был 6,2 мб\д, на сейчас 3,6 мб\д) испытывать профицит нефти.

➡️ Запасы на 12 апреля хоть и сократились, но на 6,5% выше прошлогодних, т.е. избыток нефти на физическом рынке в США растет.

Такое положение дел закинуло показатель "дней потребления" (который более важен, чем линейные запасы) на 12,6% выше, чем за аналогичный период прошлого года. Т.е.мало того, что запасы растут, так еще и спрос низкий.

Что любопытно, ситуация на физическом рынке бензина иная. Показатель "дней потребления" относительно прошлого года ниже 5%, и ниже 5-летней средней. При устойчивом спросе, чуть занижена переработка бензина. В таких условиях запасы сокращаются и вторую неделю подряд ниже прошлогодней динамики, вплотную приблизились к 10-летней средней.

С дизелем все иначе. Возможно сказываются новые запреты от экологов, в связи с чем меняются стандарты по судовому топливу. Я этот момент не сильно мониторил. Но, спрос на 12 апреля на 12% ниже чем годом ранее, а показатель "дней потребления" на 10% выше чем годом ранее. Т.е. еще и запасы дизеля подрастают.

➡️ На мой взгляд ситуация с балансами на физическом рынке топлива и нефти в США указывают на то, что дисбаланс между тяжелыми (которые в дефиците) и легкими (которые в избытке) сортами нефти действительно являются проблемой. И это уже отображается на рынке.

❇️ На картинке баланс нефтяного рынка в США.

Синяя - доля добычи в балансе, застопорилась на отметке 75%;

Зеленая - доля переработки бензина, также сократилась на 12 апреля;

Красная - доля чистого импорта в балансе болтатеся между 15-25%.

Серая - это баланс спрос\предложение.

{kind=link}

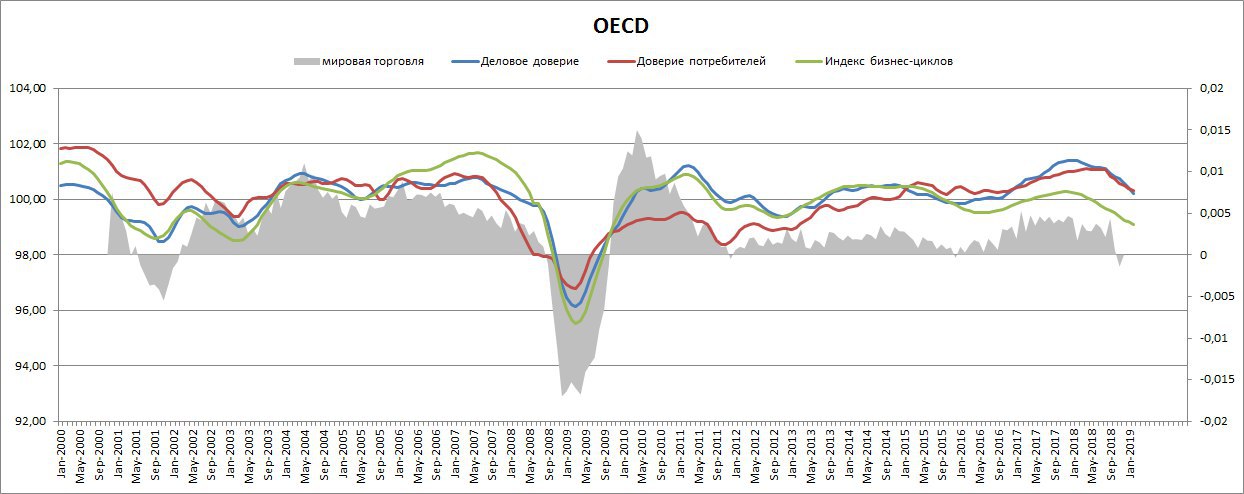

#экономика Вышли плохие предварительные данные по промпроизводству за апрель в Еврозоне. Хуже всех Германии, на апрель показатель немного лучше мартовского, но хуже ожиданий.

Агрегированный композитный показатель в странах ЕС хуже чем в марте и хуже ожиданий, за счет снижения деловой активности в секторе услуг .

Позже вечером выйдут предварительные данные по США.

На картинке:

Зеленая - темпы делового цикла по странам ОЭСР;

Красная - доверие потребителей;

Синяя - деловое доверие;

Серая - среднегодовые темпы мировой торговли.

Как видим, темпы делового цикла в странах ОЭСР на февраль находятся на минимумах с момента кризиса. При этом доверие экономических агентов запаздывает, т.е. ни бизнес, ни население пока недооценивают происходящее. Обычно доходит до населения, когда дно реально пройдено, пока этого нет.

Темпы мировой торговли, в годовом исчислении, впервые с момента кризиса перешли на медвежью территорию.

На мой взгляд СМИ недооценивают происходящее, написав о "пройденом дне" на данной стадии цикла снижения. Все это повторяется вновь и вновь, мы это уже проходили и в 2008 году, и в 2016.

Судя по мировой торговле, нам еще находиться на грании цикла снижения\начало рецесси как минимум пару кварталов.

Даже если переговоры США-Китай в конце мая закончатся на мажорной ноте, а цена на нефть снизиться на 15-20%, это будет иметь отсроченный характер.

Любопытным выступают данные по Китаю, уж очень вчера вышел позитивный блок. Правда инфляция в марте прыгнула резко, но, как и в США, базовая осталась на месте, т.е. рост инфляции за счет предложения (нефть), при этом ставка межбанка растет, т.е. не хватает ликвидности. Что-то в Поднебесной не чисто, не верю я им. Посмотрим на статистику по рынку труда за первый квартал, скоро должна выйти.

Агрегированный композитный показатель в странах ЕС хуже чем в марте и хуже ожиданий, за счет снижения деловой активности в секторе услуг .

Позже вечером выйдут предварительные данные по США.

На картинке:

Зеленая - темпы делового цикла по странам ОЭСР;

Красная - доверие потребителей;

Синяя - деловое доверие;

Серая - среднегодовые темпы мировой торговли.

Как видим, темпы делового цикла в странах ОЭСР на февраль находятся на минимумах с момента кризиса. При этом доверие экономических агентов запаздывает, т.е. ни бизнес, ни население пока недооценивают происходящее. Обычно доходит до населения, когда дно реально пройдено, пока этого нет.

Темпы мировой торговли, в годовом исчислении, впервые с момента кризиса перешли на медвежью территорию.

На мой взгляд СМИ недооценивают происходящее, написав о "пройденом дне" на данной стадии цикла снижения. Все это повторяется вновь и вновь, мы это уже проходили и в 2008 году, и в 2016.

Судя по мировой торговле, нам еще находиться на грании цикла снижения\начало рецесси как минимум пару кварталов.

Даже если переговоры США-Китай в конце мая закончатся на мажорной ноте, а цена на нефть снизиться на 15-20%, это будет иметь отсроченный характер.

Любопытным выступают данные по Китаю, уж очень вчера вышел позитивный блок. Правда инфляция в марте прыгнула резко, но, как и в США, базовая осталась на месте, т.е. рост инфляции за счет предложения (нефть), при этом ставка межбанка растет, т.е. не хватает ликвидности. Что-то в Поднебесной не чисто, не верю я им. Посмотрим на статистику по рынку труда за первый квартал, скоро должна выйти.

{kind=link}

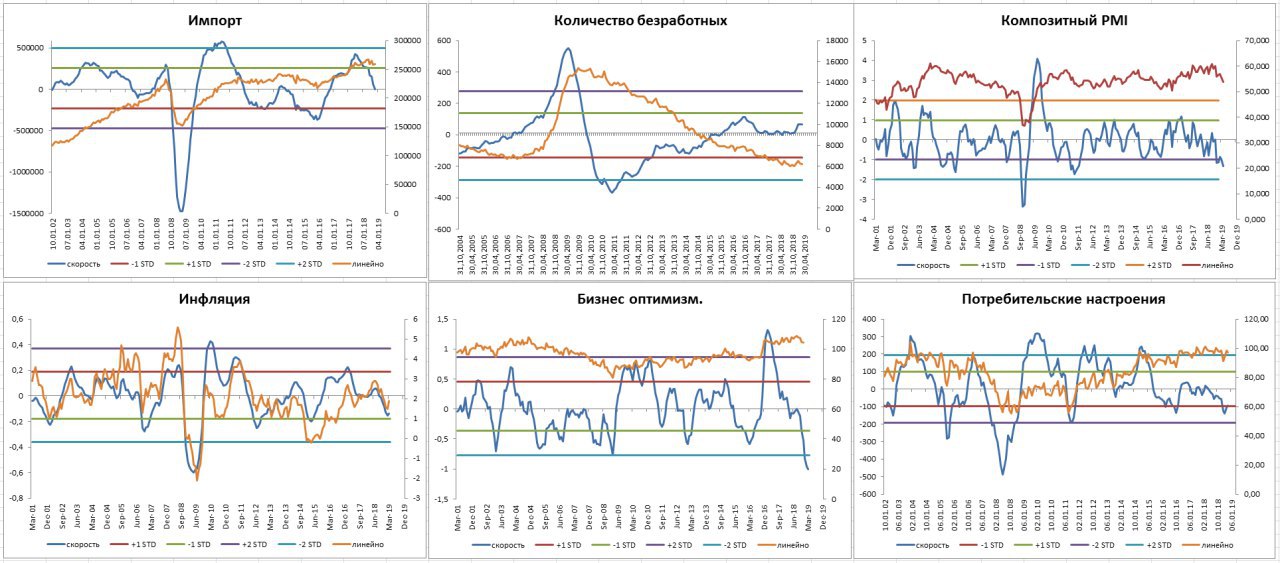

#экономика МАКРОЭКОНОМИКА США В ТЕМПАХ

Вышли предварительные данные по деловому циклу в США. Как я и предполагал, вопреки заголовкам СМИ, мы получили следующее дно. Ситуация усугубляется, хоть расходы потребителей в марте выросли, денежный рынок также впорядке, рынок труда устойчив.

Итак, по макроэкономическим показателям:

➡️ На всех картинках рыжая - линейный показатель, синяя - скорость показателя.

▪️Импорт в феврале продолжает стагнировать, темпы падают сильно.

▪️Кол-во безработных в марте сократилось.

▪️Композитный PMI прогноз на продолжение движения вниз в апреле, при этом темпы уже прошли первое ст. отклонение и движутся ко второму.

▪️Инфляция хоть и выросла, но за счет цен на нефть и нефтепродукты. При этом темпы пока запаздывают, но это издержки модели.

▪️Деловой оптимизм по темпам обновил исторические минимумы, в то время как линейно достаточно высоко.

▪️Настроения потребителей высоко, в темпах на первом нижнем отклонении.

✔️В общем и целом ситуация с экономикой США устойчивая, но рост инфляции предложения, снижение импорта, это не хорошо для экономики. Дальнейший рост цен на нефть может нокаутировать мировую экономику.

Ну и экономика США по макро показателям выглядит лучше чем ситуация с циклом в ЕС.

Вышли предварительные данные по деловому циклу в США. Как я и предполагал, вопреки заголовкам СМИ, мы получили следующее дно. Ситуация усугубляется, хоть расходы потребителей в марте выросли, денежный рынок также впорядке, рынок труда устойчив.

Итак, по макроэкономическим показателям:

➡️ На всех картинках рыжая - линейный показатель, синяя - скорость показателя.

▪️Импорт в феврале продолжает стагнировать, темпы падают сильно.

▪️Кол-во безработных в марте сократилось.

▪️Композитный PMI прогноз на продолжение движения вниз в апреле, при этом темпы уже прошли первое ст. отклонение и движутся ко второму.

▪️Инфляция хоть и выросла, но за счет цен на нефть и нефтепродукты. При этом темпы пока запаздывают, но это издержки модели.

▪️Деловой оптимизм по темпам обновил исторические минимумы, в то время как линейно достаточно высоко.

▪️Настроения потребителей высоко, в темпах на первом нижнем отклонении.

✔️В общем и целом ситуация с экономикой США устойчивая, но рост инфляции предложения, снижение импорта, это не хорошо для экономики. Дальнейший рост цен на нефть может нокаутировать мировую экономику.

Ну и экономика США по макро показателям выглядит лучше чем ситуация с циклом в ЕС.

{kind=link}

#экономика ЕЖЕНЕДЕЛЬНЫЙ ОБЗОР ДЕНЕЖНОГО РЫНКА США.

На 10.04.2019 денежная масса (М2) потеряла 24 млрд. долларов. Годовые темпы денежной массы с начала года слабеют, показатель уже давно ниже 4%, при этом реальная денежная масса в марте, за счет резко роста инфляции, сократилась до 2,1%.

Все это отображает слабость делового цикла.

Стоит отметить, что резкий рост розничных продаж в марте превзошел ожидания, что в сумме с дорогой нефтью ускорило инфляцию. Такое положение дел не дает ФРС стимулировать экономику, а Трамп просит.

На следующей неделе выйдут свежие данные по денежной базе, кредитованию, это глубже раскроет ситуацию на денежном рынке США и состоянию делового цикла.

На 10.04.2019 денежная масса (М2) потеряла 24 млрд. долларов. Годовые темпы денежной массы с начала года слабеют, показатель уже давно ниже 4%, при этом реальная денежная масса в марте, за счет резко роста инфляции, сократилась до 2,1%.

Все это отображает слабость делового цикла.

Стоит отметить, что резкий рост розничных продаж в марте превзошел ожидания, что в сумме с дорогой нефтью ускорило инфляцию. Такое положение дел не дает ФРС стимулировать экономику, а Трамп просит.

На следующей неделе выйдут свежие данные по денежной базе, кредитованию, это глубже раскроет ситуацию на денежном рынке США и состоянию делового цикла.

{kind=link}

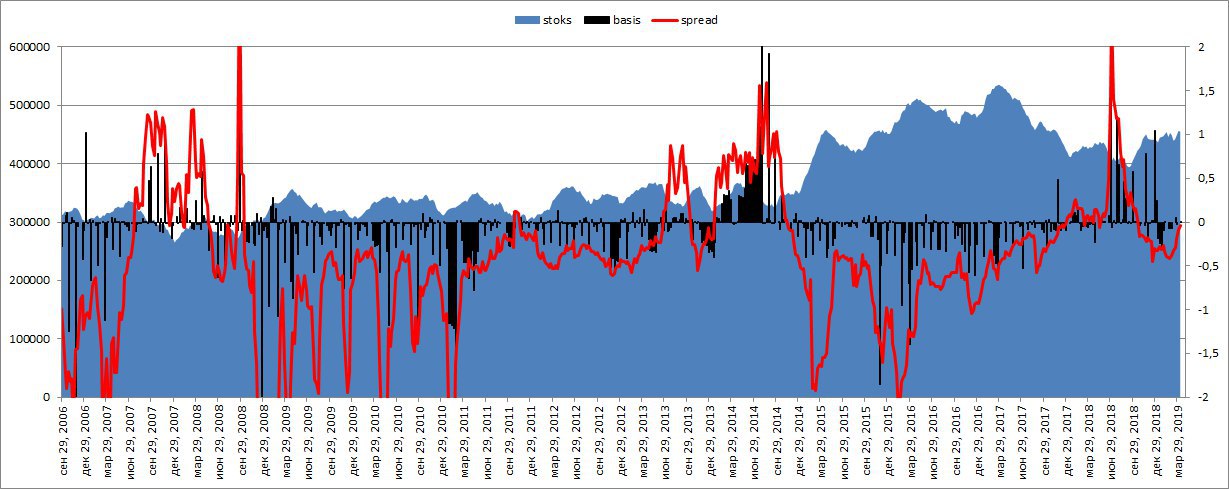

#нефть ФОРВАРДНАЯ КРИВАЯ

Как-то в последнее время многие трейдеры, как западные, так и отечественные, сконцентрировали внимания на положение фьючерсных кривых на рынке нефти. Мол снова бэквордация, снова ждать роста цен.

А что собственно значат эти аномалии?

Теория трактует эти события двузначно. Бэквордация на фьючерсном рынке товаров это одназначно аномалия, но причины ее неоднозначны.

✔️В классической интерпритации положение фьючерсной кривой тесно связано с балансом спроса\предложения на физическом рынке, что отображается на велечине запасов и положении базиса.

Логика здесь проста, дефицит на физическом рынке делает наличную нефть дороже будущей, т.к. спрос не покрывается предложением. Это отображается на базисе, он укрепляется, т.е. физическая нефть дороже финансовой.

На картинке:

▪️Голубая область - коммерческие запасы в США;

▪️Черная гистограмма - базис с поставкой хаб Кушинг;

▪️Красная линия - фронтальный спред (если выше нулевой отметки, значит фьючерсная кривая в бэквордации по всему календарю).

Это мы и наблюдали с лета 2017-го года до осени 2018 года на рынке WTI биржа CME. Как видим, спред и базис росли с 2017 года, и по мере сокращения запасов все более и более укреплялись, пик был достигнут летом 2018 года, когда физический рынок нефти переживал за баланс из-за Ирана, а запасы все падали и падали.

Так же было в 2014 году.

Но есть и альтернативная теория. Которая применима именно к настоящей ситуации.

✔️Она гласит, что дескать, рынок ожидает снижения цен в будущем, поэтому дальние контракты продают относительно ближних. При этом базис остается в нормальном положении, т.е. физическая нефть дешевле финансовой, как и должно быть, а баланс физического рынка остается в нормальном состоянии.

Логика здесь следующая, в первую очередь меняется не цена физической нефти, а цена финансовой нефти (фьючерсы). При этом давление хеджеров "шортящих" дальние контракты переворачивает кривую.

Это можно было наблюдать в декабре 2018 года, когда цена наличной нефти уже стабилизировалась, а фронтальный фьючерс продавали безбожно, что отобразилось на растущем в небо базисе (гисто) при этом запасы накапливались и обновляли максимумы года, что было против логики первого варианта теории.

➡️Что сейчас?

Как видим запасы растут, и они выше чем годом ранее, и всех актуальных средних. Базис остается слабым, что характерно нормальному ценообразованию, только на 12.04. 2019 года выпрыгнул выше нуля.

При этом фьючерсная кривая ушла в бэквордацию на более дальних контрактах, фронтальный спред, так и не перешел выше нуля на недельных данных.

Учитывая, что еще в начале года объявили о своих планах на хедж Мексиканская Памекс и Бразильская Петробрас и низкой ликвидности фьючерсного рынка (ОИ на СМЕ на уровне 2016 года) это и дало эффект инверсии кривой.

Ну и можно осторожно предположить, что под этот хедж и гнали цену вверх всеми возможными способами наганяя ликвидности, в т.ч. и через заголовки СМИ.

После выхода предварительных данных по деловым циклам в ЕС и США за апрель стоит призадуматься нефтяным быкам.

Как-то в последнее время многие трейдеры, как западные, так и отечественные, сконцентрировали внимания на положение фьючерсных кривых на рынке нефти. Мол снова бэквордация, снова ждать роста цен.

А что собственно значат эти аномалии?

Теория трактует эти события двузначно. Бэквордация на фьючерсном рынке товаров это одназначно аномалия, но причины ее неоднозначны.

✔️В классической интерпритации положение фьючерсной кривой тесно связано с балансом спроса\предложения на физическом рынке, что отображается на велечине запасов и положении базиса.

Логика здесь проста, дефицит на физическом рынке делает наличную нефть дороже будущей, т.к. спрос не покрывается предложением. Это отображается на базисе, он укрепляется, т.е. физическая нефть дороже финансовой.

На картинке:

▪️Голубая область - коммерческие запасы в США;

▪️Черная гистограмма - базис с поставкой хаб Кушинг;

▪️Красная линия - фронтальный спред (если выше нулевой отметки, значит фьючерсная кривая в бэквордации по всему календарю).

Это мы и наблюдали с лета 2017-го года до осени 2018 года на рынке WTI биржа CME. Как видим, спред и базис росли с 2017 года, и по мере сокращения запасов все более и более укреплялись, пик был достигнут летом 2018 года, когда физический рынок нефти переживал за баланс из-за Ирана, а запасы все падали и падали.

Так же было в 2014 году.

Но есть и альтернативная теория. Которая применима именно к настоящей ситуации.

✔️Она гласит, что дескать, рынок ожидает снижения цен в будущем, поэтому дальние контракты продают относительно ближних. При этом базис остается в нормальном положении, т.е. физическая нефть дешевле финансовой, как и должно быть, а баланс физического рынка остается в нормальном состоянии.

Логика здесь следующая, в первую очередь меняется не цена физической нефти, а цена финансовой нефти (фьючерсы). При этом давление хеджеров "шортящих" дальние контракты переворачивает кривую.

Это можно было наблюдать в декабре 2018 года, когда цена наличной нефти уже стабилизировалась, а фронтальный фьючерс продавали безбожно, что отобразилось на растущем в небо базисе (гисто) при этом запасы накапливались и обновляли максимумы года, что было против логики первого варианта теории.

➡️Что сейчас?

Как видим запасы растут, и они выше чем годом ранее, и всех актуальных средних. Базис остается слабым, что характерно нормальному ценообразованию, только на 12.04. 2019 года выпрыгнул выше нуля.

При этом фьючерсная кривая ушла в бэквордацию на более дальних контрактах, фронтальный спред, так и не перешел выше нуля на недельных данных.

Учитывая, что еще в начале года объявили о своих планах на хедж Мексиканская Памекс и Бразильская Петробрас и низкой ликвидности фьючерсного рынка (ОИ на СМЕ на уровне 2016 года) это и дало эффект инверсии кривой.

Ну и можно осторожно предположить, что под этот хедж и гнали цену вверх всеми возможными способами наганяя ликвидности, в т.ч. и через заголовки СМИ.

После выхода предварительных данных по деловым циклам в ЕС и США за апрель стоит призадуматься нефтяным быкам.

{kind=link}

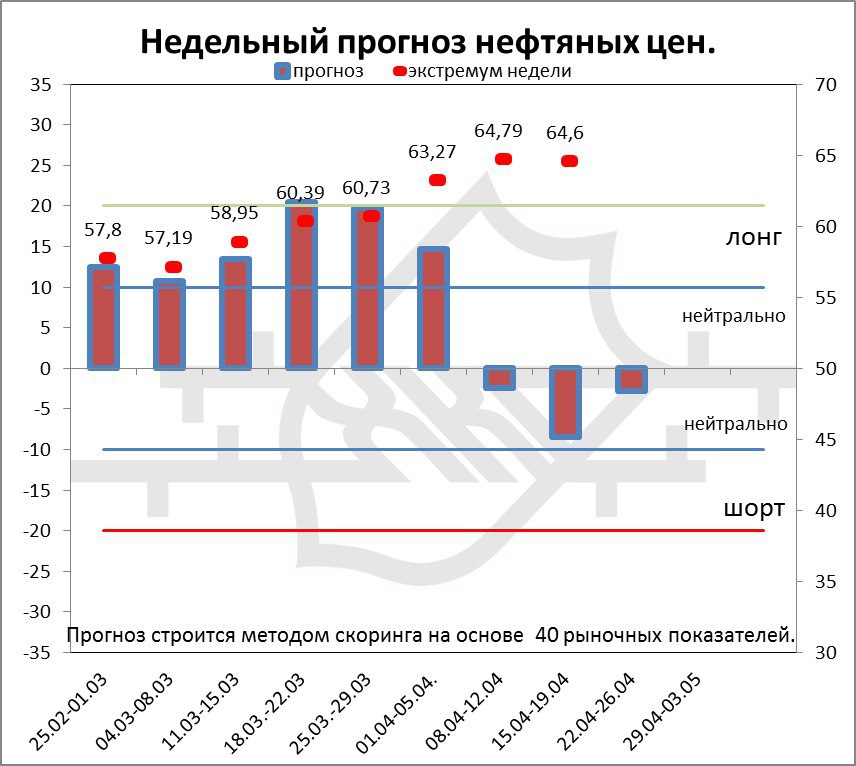

#нефть Свежий прогноз нефтяных цен на следующую торговую неделю.

На картинке скоринг с прогнозом. Медвежий сигнал убывает, но остается в отрицательной зоне.

Рынок остается иррациональным.

https://smart-lab.ru/blog/534712.php

На картинке скоринг с прогнозом. Медвежий сигнал убывает, но остается в отрицательной зоне.

Рынок остается иррациональным.

https://smart-lab.ru/blog/534712.php

{kind=link}

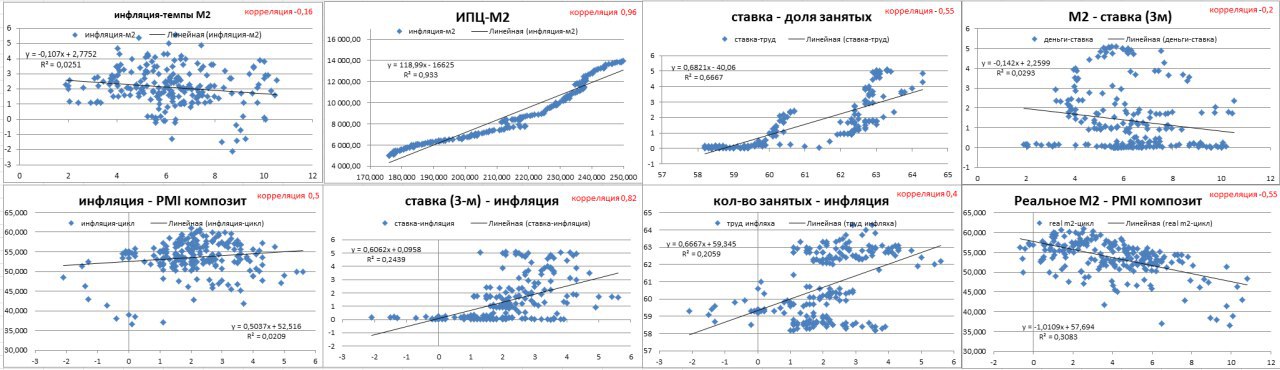

#экономика Может кому надо, регрессионный анализ по основным макроэкономическим зависимостям американской экономики.

▪️Обратите внимание, детерминация в связке кол-во занятых-инфляция, это обратная кривая Филиппса, очень низкая, всего 0,2 при корреляции 0,4.

Никсон в свое время сделал неверную ставочку, чем откинул экономику США лет на 5-ть минимум.

▪️Наиболее детерминированы М2-CPI 0,9 при корреляции 0,96. При этом те же показатели, но в годовых темпах не имеют зависимости. Здесь, скорее всего, нужна корректировка на сезонность инфляции.

▪️Отличная корреляция при низкой детерминации имеет связь ставка-инфляция. Тут хорошо логический просматривается действия ФРС.

▪️Ну и показатель Реальной денежной массы лучше всех детерминирует показатель темпов делового цикла.

Есть что сказать, не молчи, выскажись в комментариях!

▪️Обратите внимание, детерминация в связке кол-во занятых-инфляция, это обратная кривая Филиппса, очень низкая, всего 0,2 при корреляции 0,4.

Никсон в свое время сделал неверную ставочку, чем откинул экономику США лет на 5-ть минимум.

▪️Наиболее детерминированы М2-CPI 0,9 при корреляции 0,96. При этом те же показатели, но в годовых темпах не имеют зависимости. Здесь, скорее всего, нужна корректировка на сезонность инфляции.

▪️Отличная корреляция при низкой детерминации имеет связь ставка-инфляция. Тут хорошо логический просматривается действия ФРС.

▪️Ну и показатель Реальной денежной массы лучше всех детерминирует показатель темпов делового цикла.

Есть что сказать, не молчи, выскажись в комментариях!

{kind=link}

#валюты веселая картинка от JPMorgan. Индекс волатильности валютного рынка спустился до уровня 2014 года. С этих уровней доллар начал страшно расти. Сейчас, на мой взгляд, нужно ждать обратного. Если доллар начнёт расти, это равносильно кризису. Поэтому-то Трамп и наседает на ФРС.

#валюты ЕЖЕНЕДЕЛЬНЫЙ ОБЗОР ВАЛЮТНОГО РЫНКА.

Валютный рынок продолжает скукоживаться. Снижение волатильности всегда перед резкими движениями. Очередное заседание ФРС нас ждет 1-го мая. Дата проведения - очередной "заговор" Госдепа, не иначе. Судя по предварительным темпам делового цикла в апреле, нужно что-то делать, но инфляция пока не дает. Исходя из этого, ФРС возьмет паузу в решениях по монетарной политике до летних заседаний.

🇨🇭 - Свисси аутсайдер на прошедшей неделе. Кроме как синхронное снижение всех защитных активов, других причин нет. Эта неделя прошла без статистики.

🇦🇺 - Кенгуру лучше рынка. Не то что бы он рос, просто падал медленнее. Прдварительные данные по деловому циклу в апреле слабые, правда труд за март вышел лучше ожиданий. Основную поддержку Ауди получил со стороны Китайской статистики. т.к. Китай крупный торговый партнер Австралии.

🇬🇧 - Кабель "пилил" вдоль средней по рынку (черная на картинке). Статистика по уровню цен за март оказалась слабее ожиданий. При этом уровень розничных продаж значительно выше ожиданий. Странно почему инфляция не выросла, при том, что нефть в марте была выше чем в феврале.

🇯🇵 - Япошка также не отходил от средне-рыночной. Защитные активы падают, в т.ч. и япошка. Промпроизводство в феврале ниже ожиданий, сальдо торгового баланса в марте выше ожиданий. Уровень цен чуть выше ожиданий. В целом, ситуация нейтральна, как всегда для японской экономики.

🇳🇿 - Киви также в числе аутсайдеров. Казалось бы, данные по темпам роста экономики Китая уверенные, а Киви валится. Всему виной инфляция, которая в первом квартале хуже ожиданий. ЦБ обещало смягчать ДКП политику. Вот это и заложили в цену.

🇨🇦 - Луни также всю неделю шел рядом со средней по рынку валют. По последним данным в феврале чистые вложения в ценные бумаги Канады сократились. Инфляция в марте без изменений, а объемы внешнеэкономической деятельности сокращаются. Розничные продажи лучше ожиданий.

🇪🇺 - Еврик чахнет. Предварительные данные по деловому циклу за апрель ужасные, в ЕС рецессия. Относительно рынка, еврик к пятнице вернулся к средней по рынку. Уровень цен в марте без изменений.

🇺🇸 - Бакс. Индекс болтается у максимумов года. Предварительные данные по деловому циклу за апрель вышли очень слабые, темпы промпроизводства в марте хуже ожиданий, также в марте замедлилась стройка. При том, что инфляция в марте выросла вместе с розничными продажами сильнее ожиданий, это плохой сигнал ФРС и Госдепу. Посмотрим что будут делать. Надо снижать цены на нефть, чтобы сократить инфляционное двление и развязать ФРС руки.

Что любопытно, прогноз по рынку валют который я выдаю в формате визуализации скоринга, сбылся.

Валютный рынок продолжает скукоживаться. Снижение волатильности всегда перед резкими движениями. Очередное заседание ФРС нас ждет 1-го мая. Дата проведения - очередной "заговор" Госдепа, не иначе. Судя по предварительным темпам делового цикла в апреле, нужно что-то делать, но инфляция пока не дает. Исходя из этого, ФРС возьмет паузу в решениях по монетарной политике до летних заседаний.

🇨🇭 - Свисси аутсайдер на прошедшей неделе. Кроме как синхронное снижение всех защитных активов, других причин нет. Эта неделя прошла без статистики.

🇦🇺 - Кенгуру лучше рынка. Не то что бы он рос, просто падал медленнее. Прдварительные данные по деловому циклу в апреле слабые, правда труд за март вышел лучше ожиданий. Основную поддержку Ауди получил со стороны Китайской статистики. т.к. Китай крупный торговый партнер Австралии.

🇬🇧 - Кабель "пилил" вдоль средней по рынку (черная на картинке). Статистика по уровню цен за март оказалась слабее ожиданий. При этом уровень розничных продаж значительно выше ожиданий. Странно почему инфляция не выросла, при том, что нефть в марте была выше чем в феврале.

🇯🇵 - Япошка также не отходил от средне-рыночной. Защитные активы падают, в т.ч. и япошка. Промпроизводство в феврале ниже ожиданий, сальдо торгового баланса в марте выше ожиданий. Уровень цен чуть выше ожиданий. В целом, ситуация нейтральна, как всегда для японской экономики.

🇳🇿 - Киви также в числе аутсайдеров. Казалось бы, данные по темпам роста экономики Китая уверенные, а Киви валится. Всему виной инфляция, которая в первом квартале хуже ожиданий. ЦБ обещало смягчать ДКП политику. Вот это и заложили в цену.

🇨🇦 - Луни также всю неделю шел рядом со средней по рынку валют. По последним данным в феврале чистые вложения в ценные бумаги Канады сократились. Инфляция в марте без изменений, а объемы внешнеэкономической деятельности сокращаются. Розничные продажи лучше ожиданий.

🇪🇺 - Еврик чахнет. Предварительные данные по деловому циклу за апрель ужасные, в ЕС рецессия. Относительно рынка, еврик к пятнице вернулся к средней по рынку. Уровень цен в марте без изменений.

🇺🇸 - Бакс. Индекс болтается у максимумов года. Предварительные данные по деловому циклу за апрель вышли очень слабые, темпы промпроизводства в марте хуже ожиданий, также в марте замедлилась стройка. При том, что инфляция в марте выросла вместе с розничными продажами сильнее ожиданий, это плохой сигнал ФРС и Госдепу. Посмотрим что будут делать. Надо снижать цены на нефть, чтобы сократить инфляционное двление и развязать ФРС руки.

Что любопытно, прогноз по рынку валют который я выдаю в формате визуализации скоринга, сбылся.

{kind=link}

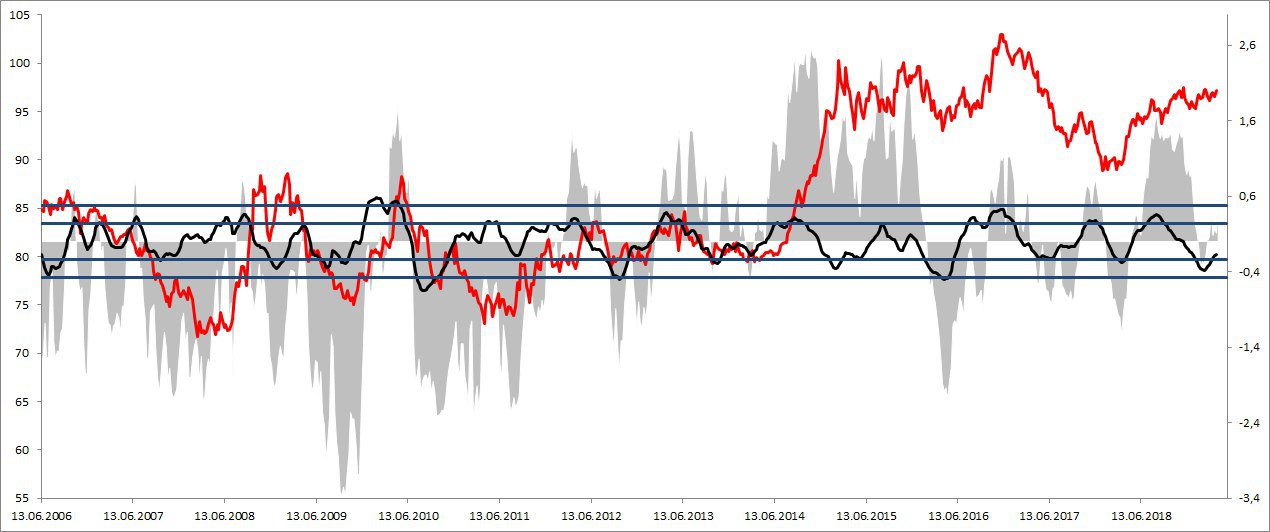

#валюты ИНДИКАТОР КУРСА ДОЛЛАРА.

Финальная версия индикатора для индекса доллара.

В состав индикатора входит 15 параметров: показатели настроений, финансового рынка, технического анализа.

Характеристики:

▪️Высокая корреляция дает хороший уровень надежности прогноза (серая область на картинке);

▪️В состав входят финансовые показатели (ставки и прочее), это создает временной лаг сбываемости;

▪️Темпы индикатора (черная на картинке), позволяют выводить статистические уровни для выявления цикличности.

✔️Итак, сейчас мы наблюдаем устойчивую дивергенцию между индикатором и индексом доллара (красная линия на картинке). По последним данным показатель чуть подрос, но остается вблизи нулевой отметки.

Доллару пора на юг.

Финальная версия индикатора для индекса доллара.

В состав индикатора входит 15 параметров: показатели настроений, финансового рынка, технического анализа.

Характеристики:

▪️Высокая корреляция дает хороший уровень надежности прогноза (серая область на картинке);

▪️В состав входят финансовые показатели (ставки и прочее), это создает временной лаг сбываемости;

▪️Темпы индикатора (черная на картинке), позволяют выводить статистические уровни для выявления цикличности.

✔️Итак, сейчас мы наблюдаем устойчивую дивергенцию между индикатором и индексом доллара (красная линия на картинке). По последним данным показатель чуть подрос, но остается вблизи нулевой отметки.

Доллару пора на юг.

{kind=link}

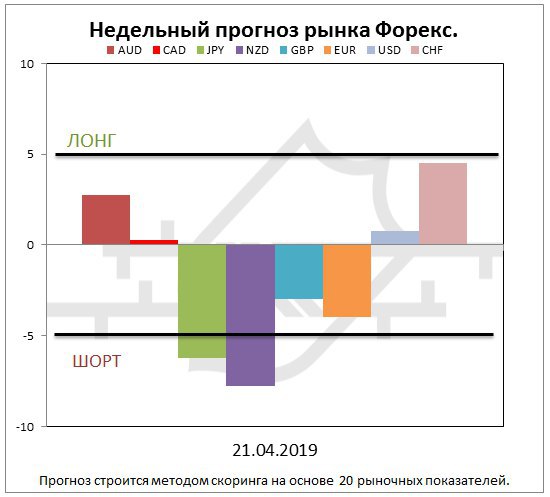

#валюты ПРОГНОЗ ВАЛЮТНОГО РЫНКА 22.04-26.04.2019

На грядущей неделе хороший потенциал имеет Свисси и Кенгуру.

Наихудшими выглядят Киви и Японец.

➡️Напоминаю, что это прогноз движения валют относительно средней по рынку. Т.е. если доллар будет падать, то все базовые валюты будут расти, при этом с разной скоростью. Вот об этой скорости, а не о направлении, этот скоринг.

На грядущей неделе хороший потенциал имеет Свисси и Кенгуру.

Наихудшими выглядят Киви и Японец.

➡️Напоминаю, что это прогноз движения валют относительно средней по рынку. Т.е. если доллар будет падать, то все базовые валюты будут расти, при этом с разной скоростью. Вот об этой скорости, а не о направлении, этот скоринг.

{kind=link}

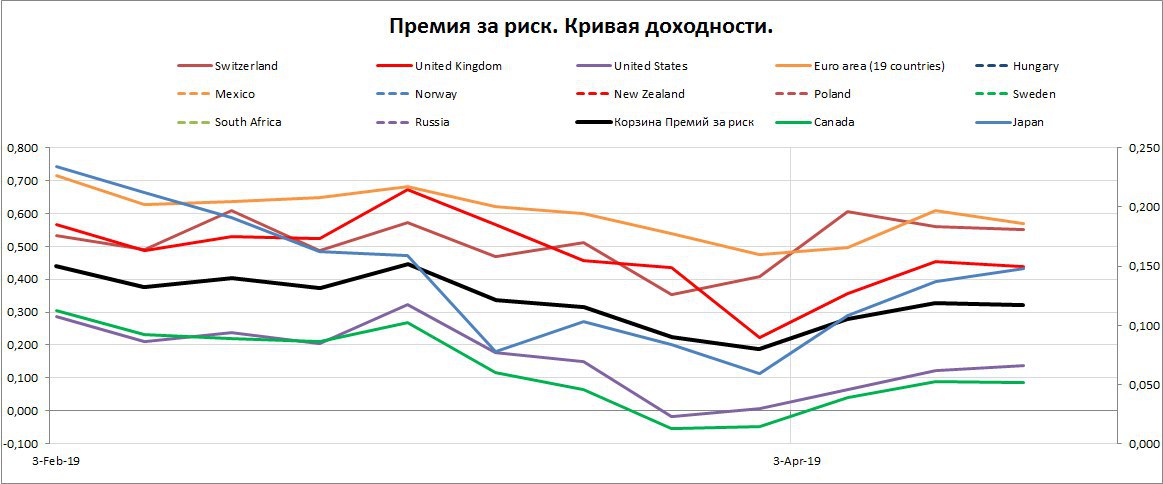

#риск ЕЖЕНЕДЕЛЬНЫЙ ОБЗОР КРИВЫХ ДОХОДНОСТИ.

Ситуация с риском продолжает оставаться в зоне напряженности. Напоминаю, на картинке спреды между ставками денежного и рынка капитала по развитым странам.

Как видим, совокупная средняя по рынку (черная) остается вблизи минимумов. При этом положение кривой в США и Канаде (сиреневая и зеленая) хоть и отошли от состояния инверсии, но продолжают оставаться близко к аномальному состоянию и ниже рынка.

Лучше всех себя чувствуют кривые в зоне ЕС и Швейцарии (рыжая, бордовая), здесь кривые под контролем Центральных банков. Также кривая доходности в Японии под контролем ЦБ. Так что, эти показатели выше рынка.

Что любопытно, кривая в Великобритании также выше рынка. Не будь Брексита, она бы повторяла динамику кривой в США и Канаде. А так, инвестора не спешать скупать госдолг Англии на длинных горизонтах, есть риск потери курсовой разницы.

Ситуация с риском продолжает оставаться в зоне напряженности. Напоминаю, на картинке спреды между ставками денежного и рынка капитала по развитым странам.

Как видим, совокупная средняя по рынку (черная) остается вблизи минимумов. При этом положение кривой в США и Канаде (сиреневая и зеленая) хоть и отошли от состояния инверсии, но продолжают оставаться близко к аномальному состоянию и ниже рынка.

Лучше всех себя чувствуют кривые в зоне ЕС и Швейцарии (рыжая, бордовая), здесь кривые под контролем Центральных банков. Также кривая доходности в Японии под контролем ЦБ. Так что, эти показатели выше рынка.

Что любопытно, кривая в Великобритании также выше рынка. Не будь Брексита, она бы повторяла динамику кривой в США и Канаде. А так, инвестора не спешать скупать госдолг Англии на длинных горизонтах, есть риск потери курсовой разницы.

{kind=link}

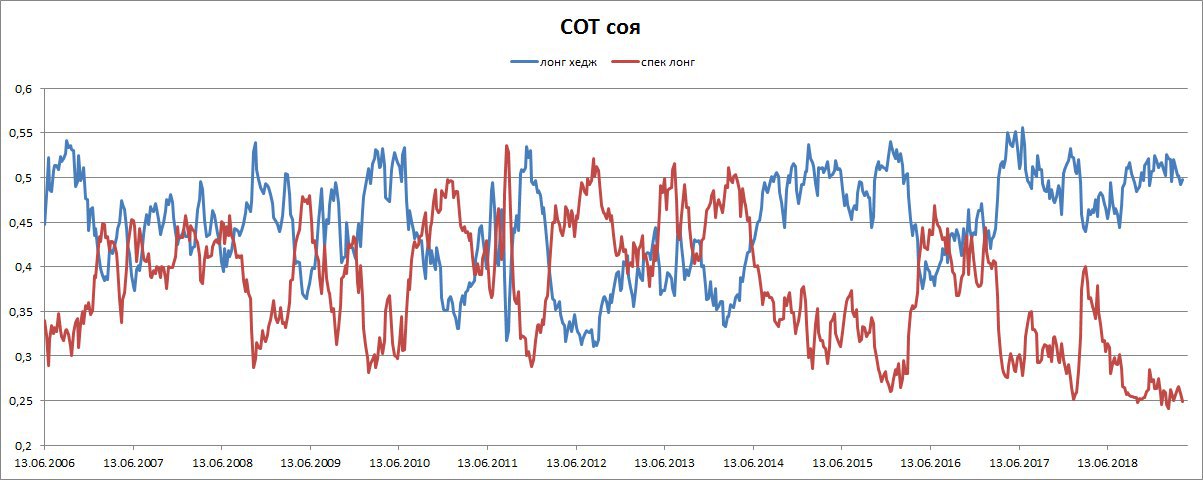

#зерно РЫНОК СОИ

Согласно отчетам СОТ спекулятивная короткая позиция относительно ОИ на минимумах с 2006 года. При этом 50% всех позиций за лонгами хеджеров.

Сезонность уже против быков по сое, хотя посевная в США начинается в мае. Тем временем Минсельхоз США ждет страшный рост запасов на конец года. Это и отпугивает спекулянтов от покупок, хотя технический и исторический рынок низко.

Согласно отчетам СОТ спекулятивная короткая позиция относительно ОИ на минимумах с 2006 года. При этом 50% всех позиций за лонгами хеджеров.

Сезонность уже против быков по сое, хотя посевная в США начинается в мае. Тем временем Минсельхоз США ждет страшный рост запасов на конец года. Это и отпугивает спекулянтов от покупок, хотя технический и исторический рынок низко.

{kind=link}

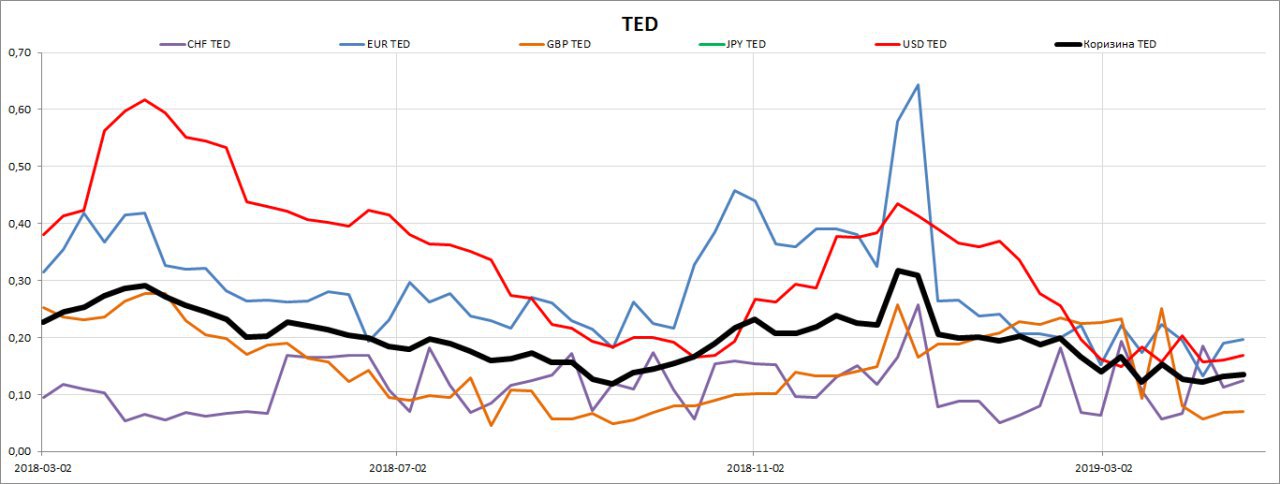

#риски ЕЖЕНЕДЕЛЬНЫЙ ОБЗОР ТЕД-СПРЕДОВ

На картинке оценка стоимости ликвидности (хеджирования) с помощью ТЕД-спредов.

▪️Стоит отметить, что ТЕД-спред в евро остается выше данного показателя по доллару. Это всегда бычий сигнал, т.к. стоимость ликвидности в евро дорожает, а это сигнал на повышенный спрос. И всегда к укреплению евро относительно доллара.

▪️Лучше всех себя чувствует ликвидности в фунтах. Спред между стоимостью ликвидности в Великобритании и на Еврорынке очень узкая, это сигнал к достаточности фунтовой ликвидности. Что соответствует пониженному спросу на фунт. Еще бы, с таким политическим гемороем дураков нет.

Черная - совокупная средняя по рынку в валютах фондирования. Как видим показатель также низко, т.е. денег хватает.

На картинке оценка стоимости ликвидности (хеджирования) с помощью ТЕД-спредов.

▪️Стоит отметить, что ТЕД-спред в евро остается выше данного показателя по доллару. Это всегда бычий сигнал, т.к. стоимость ликвидности в евро дорожает, а это сигнал на повышенный спрос. И всегда к укреплению евро относительно доллара.

▪️Лучше всех себя чувствует ликвидности в фунтах. Спред между стоимостью ликвидности в Великобритании и на Еврорынке очень узкая, это сигнал к достаточности фунтовой ликвидности. Что соответствует пониженному спросу на фунт. Еще бы, с таким политическим гемороем дураков нет.

Черная - совокупная средняя по рынку в валютах фондирования. Как видим показатель также низко, т.е. денег хватает.

{kind=link}

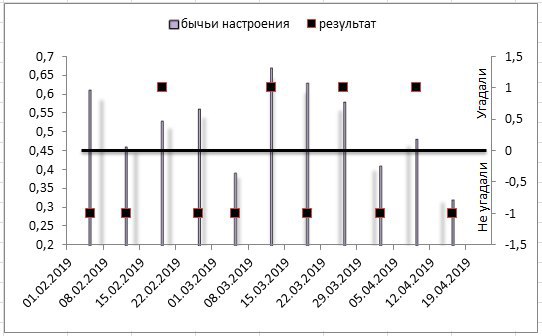

#нефть На прошлой неделе аудитория не угадала направление рынка нефти.

Имеем уже 11 событий (почти три месяца), распределение результатов ожиданий не в пользу аудитории, из 11 событий всего 4 попадания, т.е. вероятность сбываемости ожиданий 37%.

Конечно, рано такие выводы делать, слишком мало событий.

На картинке визуализация результатов:

▪️Столбики - бычьи ожидания аудитории;

▪️Точки - результат ожиданий, строится по бинарному коду.

Имеем уже 11 событий (почти три месяца), распределение результатов ожиданий не в пользу аудитории, из 11 событий всего 4 попадания, т.е. вероятность сбываемости ожиданий 37%.

Конечно, рано такие выводы делать, слишком мало событий.

На картинке визуализация результатов:

▪️Столбики - бычьи ожидания аудитории;

▪️Точки - результат ожиданий, строится по бинарному коду.

{kind=link}

Еженедельный опрос. Как Вы считаете, нефть закроет неделю выше или ниже текущих цен?

anonymous poll

ВЫШЕ – 79

👍👍👍👍👍👍👍 58%

НИЖЕ – 57

👍👍👍👍👍 42%

👥 136 people voted so far. Poll closed.

anonymous poll

ВЫШЕ – 79

👍👍👍👍👍👍👍 58%

НИЖЕ – 57

👍👍👍👍👍 42%

👥 136 people voted so far. Poll closed.