Forwarded from Fineconomics

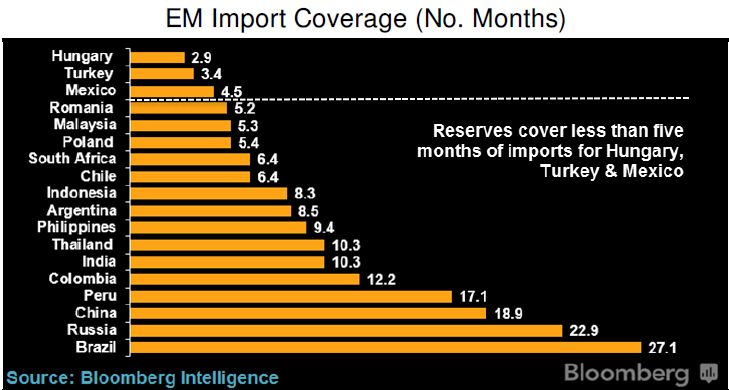

Покрытие валютными резервами объем импорта в количестве месяцев. Наименьшее значение наблюдается у Венгрии, Турции и Мексики. Наибольшее значение наблюдается у Бразилии и России, так валютных резервов России хватит на оплату импорта в течении 23 месяцев. #macro #em

Источник: #bloomberg

@fineconomics

Источник: #bloomberg

@fineconomics

{kind=link}

Forwarded from Канал Макро был взломан ботом

Взгляд UBS на 2019 год

Исходя из истории бизнес-циклов UBS считают, что в 2019 году мировая экономика продолжит рост.

▫️На фоне этого они ждут рост акций на 5-10%, как развитых рынков, так и развивающихся. На развивающихся рынках они ожидают 7-8% в акциях, а отсутствие резких движений в валютах подстегнет керри-трейд, который позитивно повлияет на долги EM в национальных валютах.

▫️Уплощение кривой доходностей американских трежериз продолжится, пусть и не так сильно, как в 2018.

▫️В случае реализации более мягкой денежно-кредитной политики в США ожидается укрепление евро относительно доллара до 1.23, но только после снижения рисков от Brexit и разрешения проблем с Италией.

▫️Ослабление доллара поддержит товарные рынки и нефть. Поддержку рынку золота окажет также более мягкая денежно-кредитная политика ФРС и спрос на драгоценный металл в рамках портфельной диверсификации. Не страховки на случай кризиса, а именно диверсификации, как метода снижения волатильности портфеля; подробнее о «защитных» свойствах золота в условиях кризиса: https://t.iss.one/finfeed/544.

Что может прервать рост экономики и, соответственно, завершить текущий бизнес-цикл?

Основным риском для рынков UBS видят резкий рост американской инфляции на 2%, что увеличит вероятность 4 повышений ставки ФРС в 2019 году. Это, кстати, к вопросу о том, в насколько сложном сейчас положении находится ФРС (подробнее: https://t.iss.one/finfeed/647).

Падение рынков акций еще на 10% также может перевести их в «медвежий режим».

Кроме того, UBS опасаются дальнейшего наращивания дефицита бюджета США - критичным по их мнению будет прирост еще на 0,75% от ВВП от текущих уровней.

В случае, если темпы роста американской экономики будут ниже прогнозных, это не приведёт к обвалу, но может вызвать повышенную волатильность на рынках; доходность акций в этом случае будет в небольшой.

#Equity #SnP #USD #Gold #EM #DM

Source: UBS

@finfeed

Исходя из истории бизнес-циклов UBS считают, что в 2019 году мировая экономика продолжит рост.

▫️На фоне этого они ждут рост акций на 5-10%, как развитых рынков, так и развивающихся. На развивающихся рынках они ожидают 7-8% в акциях, а отсутствие резких движений в валютах подстегнет керри-трейд, который позитивно повлияет на долги EM в национальных валютах.

▫️Уплощение кривой доходностей американских трежериз продолжится, пусть и не так сильно, как в 2018.

▫️В случае реализации более мягкой денежно-кредитной политики в США ожидается укрепление евро относительно доллара до 1.23, но только после снижения рисков от Brexit и разрешения проблем с Италией.

▫️Ослабление доллара поддержит товарные рынки и нефть. Поддержку рынку золота окажет также более мягкая денежно-кредитная политика ФРС и спрос на драгоценный металл в рамках портфельной диверсификации. Не страховки на случай кризиса, а именно диверсификации, как метода снижения волатильности портфеля; подробнее о «защитных» свойствах золота в условиях кризиса: https://t.iss.one/finfeed/544.

Что может прервать рост экономики и, соответственно, завершить текущий бизнес-цикл?

Основным риском для рынков UBS видят резкий рост американской инфляции на 2%, что увеличит вероятность 4 повышений ставки ФРС в 2019 году. Это, кстати, к вопросу о том, в насколько сложном сейчас положении находится ФРС (подробнее: https://t.iss.one/finfeed/647).

Падение рынков акций еще на 10% также может перевести их в «медвежий режим».

Кроме того, UBS опасаются дальнейшего наращивания дефицита бюджета США - критичным по их мнению будет прирост еще на 0,75% от ВВП от текущих уровней.

В случае, если темпы роста американской экономики будут ниже прогнозных, это не приведёт к обвалу, но может вызвать повышенную волатильность на рынках; доходность акций в этом случае будет в небольшой.

#Equity #SnP #USD #Gold #EM #DM

Source: UBS

@finfeed

Forwarded from Канал Макро был взломан ботом

Инвестиции на пенсию

Недавно коллеги в чате поинтересовались, во что лучше вкладываться на срок 20-30 лет.

Учитывая, что на таком сроке статистически ни один инструмент не дает отрицательных доходностей (по крайней мере, в номинальном выражении), логичнее брать тот инструмент, который обладает большей ожидаемой доходностью, т.е. акции.

График разброса доходностей акций, облигаций и смешанного портфеля в зависимости от сроков инвестирования выложен в чат.

В какой форме предпочтительней инвестировать в акции? Покупать отдельные бумаги или фонды акций, выбирать среди них активные или пассивные?

Наше субъективное мнение, что на таком сроке ни один управляющий не сможет обогнать рынок (даже Баффет уступал широкому индексу S&P в после 2010). Остаются пассивные фонды, тут все достаточно просто – нужно выбирать фонд, который минимально отстает от индекса-бенчмарка. Основным фактором точности следования являются взимаемые комиссии за управление, но есть и другие, менее очевидные.

Но на какие именно индексы акций стоит покупать фонды на такой долгий срок – акции всего мира или только США? Или, как мы предположили в одном из предыдущих постов, американский рынок будет отставать от других рынков акций в ближайшие 5-10 лет (подробнее: https://t.iss.one/finfeed/713), и лучше купить индекс акций, который не включает в себя США?

А может, лучше купить развивающиеся рынки, которые за счет эффекта низкой базы растут лучше развитых стран?

На графике👇🏻показана динамика различных «типов» акций с 1972 года.

Вывод

Наибольший рост показали акции развивающихся рынков, с небольшим отрывом идут акции малой капитализации развитых стран и американские «стоимостные» компании (акции, торгующиеся ниже своих фундаментально справедливых значений).

Но доходность – не единственное, на что нужно смотреть. Скоро мы выложим в чат несколько графиков с другими факторами, которые разумный инвестор должен по крайней мере принимать во внимание. Не пропустите!

А пока что предлагаем вам обсудить такой вопрос – будут ли развивающиеся рынки и дальше обгонять развитые, или скоро они сами станут развитыми, что нивелирует их преимущества?

#Equity #EM #DM #SnP

@finfeed

Недавно коллеги в чате поинтересовались, во что лучше вкладываться на срок 20-30 лет.

Учитывая, что на таком сроке статистически ни один инструмент не дает отрицательных доходностей (по крайней мере, в номинальном выражении), логичнее брать тот инструмент, который обладает большей ожидаемой доходностью, т.е. акции.

График разброса доходностей акций, облигаций и смешанного портфеля в зависимости от сроков инвестирования выложен в чат.

В какой форме предпочтительней инвестировать в акции? Покупать отдельные бумаги или фонды акций, выбирать среди них активные или пассивные?

Наше субъективное мнение, что на таком сроке ни один управляющий не сможет обогнать рынок (даже Баффет уступал широкому индексу S&P в после 2010). Остаются пассивные фонды, тут все достаточно просто – нужно выбирать фонд, который минимально отстает от индекса-бенчмарка. Основным фактором точности следования являются взимаемые комиссии за управление, но есть и другие, менее очевидные.

Но на какие именно индексы акций стоит покупать фонды на такой долгий срок – акции всего мира или только США? Или, как мы предположили в одном из предыдущих постов, американский рынок будет отставать от других рынков акций в ближайшие 5-10 лет (подробнее: https://t.iss.one/finfeed/713), и лучше купить индекс акций, который не включает в себя США?

А может, лучше купить развивающиеся рынки, которые за счет эффекта низкой базы растут лучше развитых стран?

На графике👇🏻показана динамика различных «типов» акций с 1972 года.

Вывод

Наибольший рост показали акции развивающихся рынков, с небольшим отрывом идут акции малой капитализации развитых стран и американские «стоимостные» компании (акции, торгующиеся ниже своих фундаментально справедливых значений).

Но доходность – не единственное, на что нужно смотреть. Скоро мы выложим в чат несколько графиков с другими факторами, которые разумный инвестор должен по крайней мере принимать во внимание. Не пропустите!

А пока что предлагаем вам обсудить такой вопрос – будут ли развивающиеся рынки и дальше обгонять развитые, или скоро они сами станут развитыми, что нивелирует их преимущества?

#Equity #EM #DM #SnP

@finfeed

{kind=link}