ТГК-1

ТГК-1 одна из немногих генерирующих компаний в РФ, которые имеют в своем составе гидрогенерацию (Русгидро, Иркутскэнерго).

Отчет за 1 квартал мы уже разбирали, разберем отчет за 1 полугодие. Выработка электроэнергии почти не изменилась г/г и составила 15 ГВтч, рост выработки гидроэлектростанций скомпенсировал снижение выработки на ТЭЦ. Но из-за пандемии спрос на электроэнергию снизился, что оказало давление на цены. Средняя цена электроэнергии сократилась на 19,5% г/г. Этот фактор оказал негативное влияние на финансовые показатели группы за период 6 месяцев:

Выручка снизилась на (10,3%) до 47,3 млрд. руб;

EBITDA снизилась на (19%) до 13,7 млрд. руб;

Чистая прибыль снизилась на (27,4%) до 6,8 млрд. руб

Компания сократила долговые обязательства на 10 млрд. рублей, что привело к снижению мультипликатора ND/EBITDA = 0,24.

Основным драйвером, поддерживающим котировки, была программа ДПМ. Эффект от данной программы в ближайший год начнет сокращаться, это будет находить свое отражение в снижении финансовых показателей компании, а вместе с ними и дивидендов. Эффект от пандемии оказал негативное влияние на прибыль чуть раньше, чем это сделала ДПМ, но результат примерно сопоставимый.

В рамках новой стратегии Газпрома, дочерние компании должны платить не менее 50% от чистой прибыли по МСФО на дивиденды. За 2019 год дивиденд был около 0,1 копейки, что к текущей цене акции дает около 8% годовых, но по итогам 2020 года следует ориентироваться на более низкие дивиденды, если взять чистую прибыль за полугодие, то пока компания заработала 0,0017 руб на акцию или ДД составляет около 1,5% к текущим ценам.

Я свои акции продал, писал об этом в группе в феврале текущего года. Пока докупать акции не планирую. При ценах ниже 1 копейки, возможно, снова присмотрюсь к покупке.

Бизнес сам по себе устойчивый, есть в акционерах Fortum, который не позволяет компании порочить честь миноритариев, ТГК-1 единственная компания ГЭХа, которая не вложилась в "РЭП холдинг". Возможно, это было связано как раз с Фортумом.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#TGKA

ТГК-1 одна из немногих генерирующих компаний в РФ, которые имеют в своем составе гидрогенерацию (Русгидро, Иркутскэнерго).

Отчет за 1 квартал мы уже разбирали, разберем отчет за 1 полугодие. Выработка электроэнергии почти не изменилась г/г и составила 15 ГВтч, рост выработки гидроэлектростанций скомпенсировал снижение выработки на ТЭЦ. Но из-за пандемии спрос на электроэнергию снизился, что оказало давление на цены. Средняя цена электроэнергии сократилась на 19,5% г/г. Этот фактор оказал негативное влияние на финансовые показатели группы за период 6 месяцев:

Выручка снизилась на (10,3%) до 47,3 млрд. руб;

EBITDA снизилась на (19%) до 13,7 млрд. руб;

Чистая прибыль снизилась на (27,4%) до 6,8 млрд. руб

Компания сократила долговые обязательства на 10 млрд. рублей, что привело к снижению мультипликатора ND/EBITDA = 0,24.

Основным драйвером, поддерживающим котировки, была программа ДПМ. Эффект от данной программы в ближайший год начнет сокращаться, это будет находить свое отражение в снижении финансовых показателей компании, а вместе с ними и дивидендов. Эффект от пандемии оказал негативное влияние на прибыль чуть раньше, чем это сделала ДПМ, но результат примерно сопоставимый.

В рамках новой стратегии Газпрома, дочерние компании должны платить не менее 50% от чистой прибыли по МСФО на дивиденды. За 2019 год дивиденд был около 0,1 копейки, что к текущей цене акции дает около 8% годовых, но по итогам 2020 года следует ориентироваться на более низкие дивиденды, если взять чистую прибыль за полугодие, то пока компания заработала 0,0017 руб на акцию или ДД составляет около 1,5% к текущим ценам.

Я свои акции продал, писал об этом в группе в феврале текущего года. Пока докупать акции не планирую. При ценах ниже 1 копейки, возможно, снова присмотрюсь к покупке.

Бизнес сам по себе устойчивый, есть в акционерах Fortum, который не позволяет компании порочить честь миноритариев, ТГК-1 единственная компания ГЭХа, которая не вложилась в "РЭП холдинг". Возможно, это было связано как раз с Фортумом.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#TGKA

{kind=link}

ТГК-1

В феврале я писал подробный пост по ситуации в компании, все прошлые расчеты и выводы сейчас мы видим фактически в отчетности компании. Забегая немного вперед, я выходил частями из позиции, основную часть продал почти на самом хайпе, повезло. Это была одна из лучших идей, которая принесла в среднем около 70%.

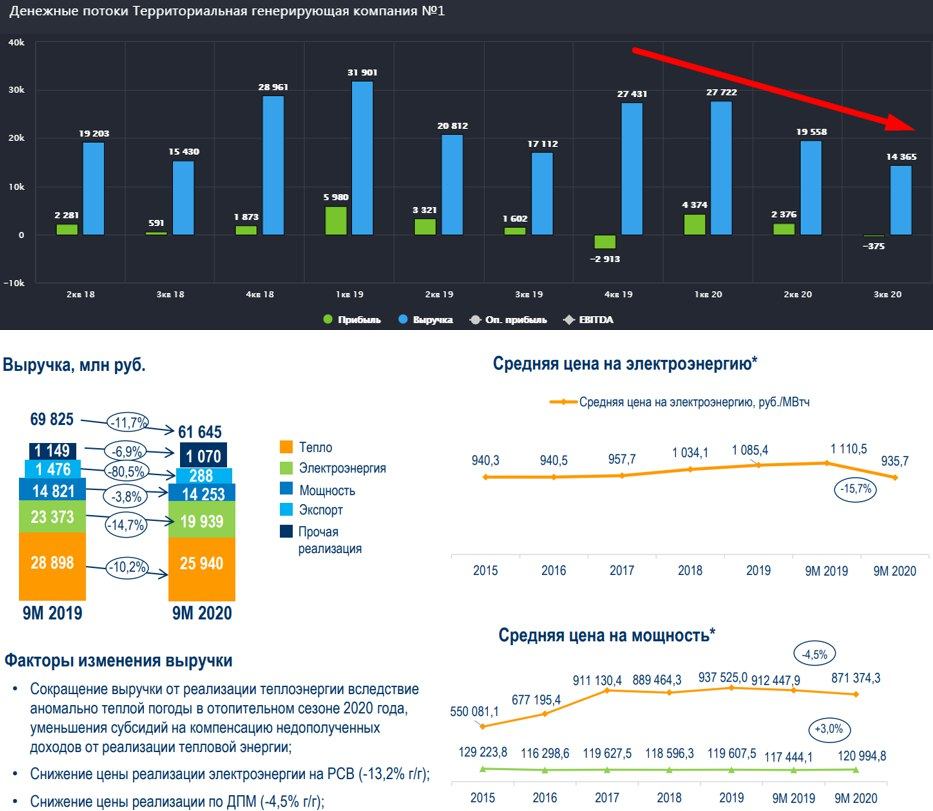

В этом году в дополнение к теплой зиме, которая негативно повлияла на теплогенерацию, добавилась еще и пандемия, что привело к резкому падению всех финансовых показателей за 9 месяцев:

Выручка упала на (11,7% г/г) до 61,6 млрд. руб.

EBITDA упала на (25,4% г/г) до 16,5 млрд. руб.

Чистая прибыль упала на (41,5% г/г) до 6,4 млрд. руб.

Падение финансовых результатов было ожидаемо на фоне падения выработки э/э и тепла, а также снижения тарифов. Сильно пострадал и экспортный бизнес, несмотря на то, что в общей выручке его доля не очень значительная, тем не менее, доходы упали на (80,5% г/г).

История ДПМ со всеми компаниями ГЭХа очень четко отработала, Мосэнерго - ТГК-1 - ОГК-2, в Мосэнерго я не успел зайти в свое время, а вот на ТГК-1 и ОГК-2 неплохо прокатился, ОГК-2 продолжаю удерживать в портфеле.

В ближайшие годы выручка от реализации мощности ТГК-1 будет под давлением из-за окончания срока ДПМ по введенным объектам, а эта доля составляет около 23% от общей выручки. Немного сгладит падение показателей рост тарифов на КОМ, куда перекочуют станции с ДПМ. Я, наверное, страшные слова сейчас говорю для многих, прочитайте этот пост, там я все расписал в деталях про ДПМ, КОМ и т.д., чтобы не повторяться.

Есть и позитив, если это можно так назвать на фоне общих результатов. Компания сократила долговую нагрузку на 10 млрд. руб до 7,3 млрд. руб.

ND/EBITDA = 0,33

Сейчас ТГК-1 не выглядит перспективной идеей, несмотря на наличие гидрогенерации. Еще была такая идея, что Fortum продаст свою долю в 29%, но она пока никому не нужна, хотели сделать размен активами, но тоже не получилось. У компании всего 4ГВт теплогенерации, 1,7ГВт было построено в рамках ДПМ, пока компания не очень активно участвует в отборах ДПМ-2. Все следующие денежные потоки будут сильно зависеть от тарифов, которые у нас растут не сильно выше инфляции последние годы.

Вообще сейчас из историй роста в генерации я вижу только 2 идеи, ИРАО и ОГК-2, еще может выстрелить Русгидро в случае рокировки с РАО ЕЭС Востока, но ее я сдал. Остальные компании это в моменте скорее доходные истории, которые в идеале покупать на просадках и фиксировать хорошую див. доходность. ТГК-1 сейчас не относится ни к одним, ни к другим, на мой субъективный взгляд. Вот через пару лет к ней можно будет присмотреться.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#TGKA

В феврале я писал подробный пост по ситуации в компании, все прошлые расчеты и выводы сейчас мы видим фактически в отчетности компании. Забегая немного вперед, я выходил частями из позиции, основную часть продал почти на самом хайпе, повезло. Это была одна из лучших идей, которая принесла в среднем около 70%.

В этом году в дополнение к теплой зиме, которая негативно повлияла на теплогенерацию, добавилась еще и пандемия, что привело к резкому падению всех финансовых показателей за 9 месяцев:

Выручка упала на (11,7% г/г) до 61,6 млрд. руб.

EBITDA упала на (25,4% г/г) до 16,5 млрд. руб.

Чистая прибыль упала на (41,5% г/г) до 6,4 млрд. руб.

Падение финансовых результатов было ожидаемо на фоне падения выработки э/э и тепла, а также снижения тарифов. Сильно пострадал и экспортный бизнес, несмотря на то, что в общей выручке его доля не очень значительная, тем не менее, доходы упали на (80,5% г/г).

История ДПМ со всеми компаниями ГЭХа очень четко отработала, Мосэнерго - ТГК-1 - ОГК-2, в Мосэнерго я не успел зайти в свое время, а вот на ТГК-1 и ОГК-2 неплохо прокатился, ОГК-2 продолжаю удерживать в портфеле.

В ближайшие годы выручка от реализации мощности ТГК-1 будет под давлением из-за окончания срока ДПМ по введенным объектам, а эта доля составляет около 23% от общей выручки. Немного сгладит падение показателей рост тарифов на КОМ, куда перекочуют станции с ДПМ. Я, наверное, страшные слова сейчас говорю для многих, прочитайте этот пост, там я все расписал в деталях про ДПМ, КОМ и т.д., чтобы не повторяться.

Есть и позитив, если это можно так назвать на фоне общих результатов. Компания сократила долговую нагрузку на 10 млрд. руб до 7,3 млрд. руб.

ND/EBITDA = 0,33

Сейчас ТГК-1 не выглядит перспективной идеей, несмотря на наличие гидрогенерации. Еще была такая идея, что Fortum продаст свою долю в 29%, но она пока никому не нужна, хотели сделать размен активами, но тоже не получилось. У компании всего 4ГВт теплогенерации, 1,7ГВт было построено в рамках ДПМ, пока компания не очень активно участвует в отборах ДПМ-2. Все следующие денежные потоки будут сильно зависеть от тарифов, которые у нас растут не сильно выше инфляции последние годы.

Вообще сейчас из историй роста в генерации я вижу только 2 идеи, ИРАО и ОГК-2, еще может выстрелить Русгидро в случае рокировки с РАО ЕЭС Востока, но ее я сдал. Остальные компании это в моменте скорее доходные истории, которые в идеале покупать на просадках и фиксировать хорошую див. доходность. ТГК-1 сейчас не относится ни к одним, ни к другим, на мой субъективный взгляд. Вот через пару лет к ней можно будет присмотреться.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#TGKA

{kind=link}