Ленэнерго - пр

Компания Ленэнерго знакома многим и в ней есть один интересный парадокс, основное внимание инвесторов приковано к отчетности по РСБУ, а не по МСФО, как обычно. Все дело в том, что в отличие от остальных компаний в сетевом секторе, дивиденды на префы прописаны в Уставе компании и составляют 10% от чистой прибыли по РСБУ.

В 2015 году компания почти обанкротилась из-за недобросовестных действий менеджмента, который вложил около 13 млрд. руб компании в банк Таврический, который в 2015 году попал под санацию. Это событие вынудило компанию прибегать к экстренным мерам, было решено провести доп. эмиссию обыкновенных акций (префы при этом не стали размывать). Таким образом, количество обыкновенных акций в обращении увеличилось с 1,66 млрд шт. до 8,5 млрд. шт. Компания получила средства для выполнение своих обязательств, владельцы обыкновенных акций пострадали в результате размытия их доли, а вот владельцы префов, наоборот, остались даже в плюсе из-за одной строчки в Уставе, которую поменять забыли или "забили".

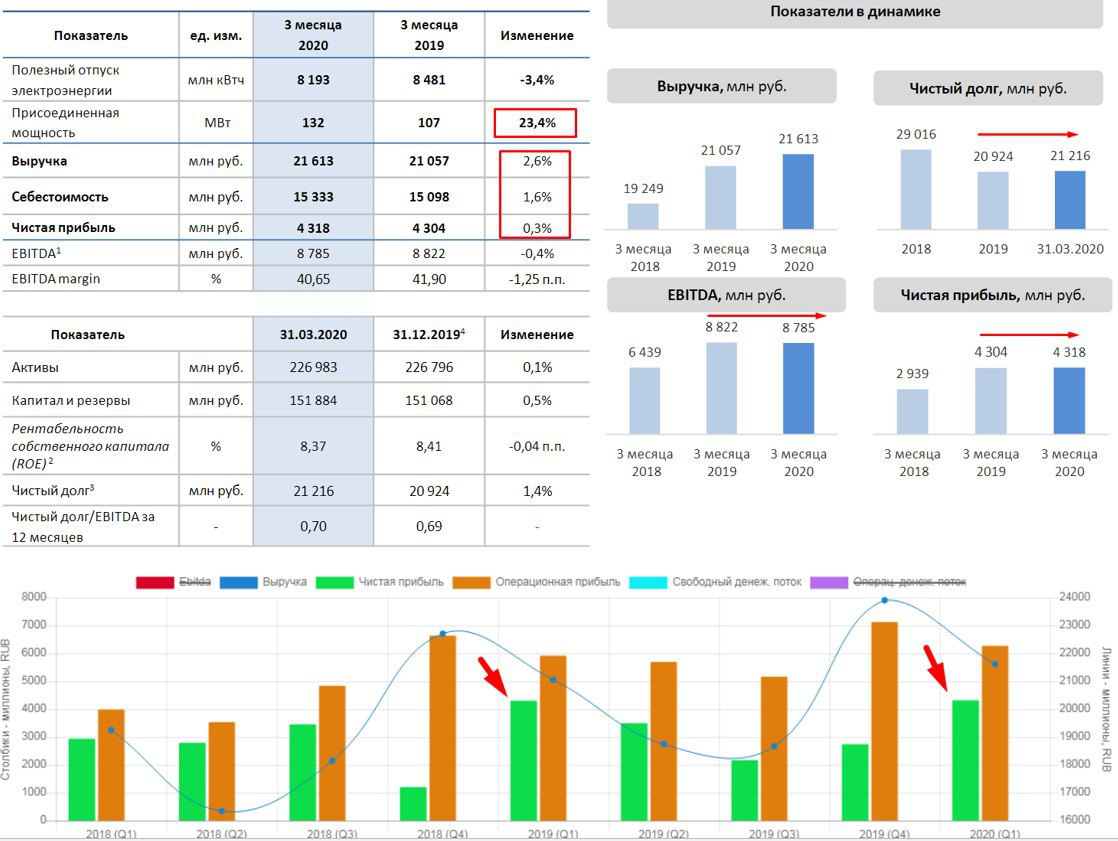

Вышел отчет компании за 1 квартал по РСБУ.

Операционно компания показала небольшой спад показателей, который вызван снижением потребления электроэнергии и теплоэнергии из-за теплой зимы. Данный спад был перекрыт ростом тарифов, в целом, компания показала примерно такие же результаты, как и годом ранее. Это хороший знак, у всех энергетических компаний 1й и 4й кварталы являются самыми ударными из-за холодных месяцев, когда возрастает потребление электроэнергии и тепла.

Компания объявила дивиденды за 2019 год в размере 13,62 руб, это прекрасно. Напомню, акции перестали торговаться при цене в 119,95 рублей, а откроются скорее всего уже по ценам около 150 рублей, что будет давать около 9% див. доходности. Когда именно акции вернутся к торгам пока сложно сказать, на сайте никакой информации не публикуют. Скорее всего, там собрали кворум из 75% акционеров и меняют Устав компании, вычеркивая оттуда строку про 10% от ЧП на дивы по префам... (шутка 😁... хотя...).

Я продолжаю удерживать акции компании в своем портфеле и ожидаю новых максимумов по чистой прибыли в ближайшие годы. Из сетевых компаний я держу только ФСК и Ленку-пр, в остальных очень много нюансов. Но нужно оговориться, у всех энергетических компаний есть бич в виде высокой дебиторки, я про это неоднократно писал, сформировать резервы или переоценить основные средства могут в любое время, это нужно иметь в виду (вспомните МРСК ЦП в конце 2019, МРСК Урала в 2018...).

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#LSNGP

Компания Ленэнерго знакома многим и в ней есть один интересный парадокс, основное внимание инвесторов приковано к отчетности по РСБУ, а не по МСФО, как обычно. Все дело в том, что в отличие от остальных компаний в сетевом секторе, дивиденды на префы прописаны в Уставе компании и составляют 10% от чистой прибыли по РСБУ.

В 2015 году компания почти обанкротилась из-за недобросовестных действий менеджмента, который вложил около 13 млрд. руб компании в банк Таврический, который в 2015 году попал под санацию. Это событие вынудило компанию прибегать к экстренным мерам, было решено провести доп. эмиссию обыкновенных акций (префы при этом не стали размывать). Таким образом, количество обыкновенных акций в обращении увеличилось с 1,66 млрд шт. до 8,5 млрд. шт. Компания получила средства для выполнение своих обязательств, владельцы обыкновенных акций пострадали в результате размытия их доли, а вот владельцы префов, наоборот, остались даже в плюсе из-за одной строчки в Уставе, которую поменять забыли или "забили".

Вышел отчет компании за 1 квартал по РСБУ.

Операционно компания показала небольшой спад показателей, который вызван снижением потребления электроэнергии и теплоэнергии из-за теплой зимы. Данный спад был перекрыт ростом тарифов, в целом, компания показала примерно такие же результаты, как и годом ранее. Это хороший знак, у всех энергетических компаний 1й и 4й кварталы являются самыми ударными из-за холодных месяцев, когда возрастает потребление электроэнергии и тепла.

Компания объявила дивиденды за 2019 год в размере 13,62 руб, это прекрасно. Напомню, акции перестали торговаться при цене в 119,95 рублей, а откроются скорее всего уже по ценам около 150 рублей, что будет давать около 9% див. доходности. Когда именно акции вернутся к торгам пока сложно сказать, на сайте никакой информации не публикуют. Скорее всего, там собрали кворум из 75% акционеров и меняют Устав компании, вычеркивая оттуда строку про 10% от ЧП на дивы по префам... (шутка 😁... хотя...).

Я продолжаю удерживать акции компании в своем портфеле и ожидаю новых максимумов по чистой прибыли в ближайшие годы. Из сетевых компаний я держу только ФСК и Ленку-пр, в остальных очень много нюансов. Но нужно оговориться, у всех энергетических компаний есть бич в виде высокой дебиторки, я про это неоднократно писал, сформировать резервы или переоценить основные средства могут в любое время, это нужно иметь в виду (вспомните МРСК ЦП в конце 2019, МРСК Урала в 2018...).

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#LSNGP

{kind=link}

Ленэнерго

Вышел отчет Ленэнерго по РСБУ за 2 квартал и полугодие в целом. В прошлом посте я писал свое мнение по компании и оно не изменилось. Ленэнерго и ФСК это единственные 2 компании из сетевого сектора, которые я с удовольствием держу и докупаю на просадках.

Финансовые показатели за 1 полугодие:

Выручка снизилась на (0,9%) до 39,5 млрд. руб.

Чистая прибыль снизилась на (2,4%) до 7,6 млрд. руб.

Чистый долг снизился на (14,7%) до 17,9 млрд. руб.

Компания гасит свою долговую нагрузку, это позитивный знак, в первую очередь гасят долги по кредитам и займам перед банками.

ND/EBITDA = 0,59 - долговая нагрузка низкая.

Также нам интересна чистая прибыль, именно из этого показателя по РСБУ выплачиваются дивиденды на префы. За текущее полугодие уже заработали 8,16 рублей дивидендов на акцию. При текущей цене акции в 150 рублей, ДД получается 5,4%. В случае, если за 2 полугодие компания заработает столько же, как за аналогичный период в прошлом году, то дивиденд может составить 12,6 рублей, что даст около 8,4% див. доходность.

Сетевые компании в текущих условиях снижения ставки становятся надежными квазиоблигациями. Для отдельных МРСК есть риски роста дебиторки в этом году вслед за энергосбытами, в случае роста неплатежей от потребителей. На высшем уровне запретили взимать любые пени и штрафы за просрочку платежей по ЖКХ до 1 января 2021 года. Это может негативно отразиться на финансовых показателях компаний.

У Ленэнерго дебиторка от потребителей подросла с 2,7 млрд. руб до 3,5 млрд. Пока эта цифра не критичная и беспокоиться не стоит.

Сейчас акции пробили поддержку на уровне 153 рубля и могут ходить в диапазоне 130-150 рублей. В случае пробоя теперь уже сопротивления в 153 рубля, открывается горизонт вновь до уровней 170+ рублей. В условии низких ставок, надежные дивидендые акции могут начать выкупать более активно, 6% див. доходность уже кажется счастьем, при ставках по депозитам ниже 5%, которые еще понизят в этом году. При потенциальном дивиденде в 12,6руб и див. доходности в 6%, префы Ленэнерго должны стоить 210 рублей. Сейчас такие цены кажутся маловероятными, но если не будет очередной коррекции, то в ближайший год мы вполне их можем увидеть.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#LSNG #LSNGp

Вышел отчет Ленэнерго по РСБУ за 2 квартал и полугодие в целом. В прошлом посте я писал свое мнение по компании и оно не изменилось. Ленэнерго и ФСК это единственные 2 компании из сетевого сектора, которые я с удовольствием держу и докупаю на просадках.

Финансовые показатели за 1 полугодие:

Выручка снизилась на (0,9%) до 39,5 млрд. руб.

Чистая прибыль снизилась на (2,4%) до 7,6 млрд. руб.

Чистый долг снизился на (14,7%) до 17,9 млрд. руб.

Компания гасит свою долговую нагрузку, это позитивный знак, в первую очередь гасят долги по кредитам и займам перед банками.

ND/EBITDA = 0,59 - долговая нагрузка низкая.

Также нам интересна чистая прибыль, именно из этого показателя по РСБУ выплачиваются дивиденды на префы. За текущее полугодие уже заработали 8,16 рублей дивидендов на акцию. При текущей цене акции в 150 рублей, ДД получается 5,4%. В случае, если за 2 полугодие компания заработает столько же, как за аналогичный период в прошлом году, то дивиденд может составить 12,6 рублей, что даст около 8,4% див. доходность.

Сетевые компании в текущих условиях снижения ставки становятся надежными квазиоблигациями. Для отдельных МРСК есть риски роста дебиторки в этом году вслед за энергосбытами, в случае роста неплатежей от потребителей. На высшем уровне запретили взимать любые пени и штрафы за просрочку платежей по ЖКХ до 1 января 2021 года. Это может негативно отразиться на финансовых показателях компаний.

У Ленэнерго дебиторка от потребителей подросла с 2,7 млрд. руб до 3,5 млрд. Пока эта цифра не критичная и беспокоиться не стоит.

Сейчас акции пробили поддержку на уровне 153 рубля и могут ходить в диапазоне 130-150 рублей. В случае пробоя теперь уже сопротивления в 153 рубля, открывается горизонт вновь до уровней 170+ рублей. В условии низких ставок, надежные дивидендые акции могут начать выкупать более активно, 6% див. доходность уже кажется счастьем, при ставках по депозитам ниже 5%, которые еще понизят в этом году. При потенциальном дивиденде в 12,6руб и див. доходности в 6%, префы Ленэнерго должны стоить 210 рублей. Сейчас такие цены кажутся маловероятными, но если не будет очередной коррекции, то в ближайший год мы вполне их можем увидеть.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

#LSNG #LSNGp

{kind=link}

Ленэнерго

Один из немногих примеров в РФ, как компания из полубанкрота превратилась в одну из лучших дивидендных историй на рынке. Возрождение компании было искусственным (государство помогло), здесь прорывов не было, а вот Устав поменять забыли или "забили", поэтому владельцы префов уже который год радуются щедрым выплатам от компании. Подробнее об этой идее говорили здесь.

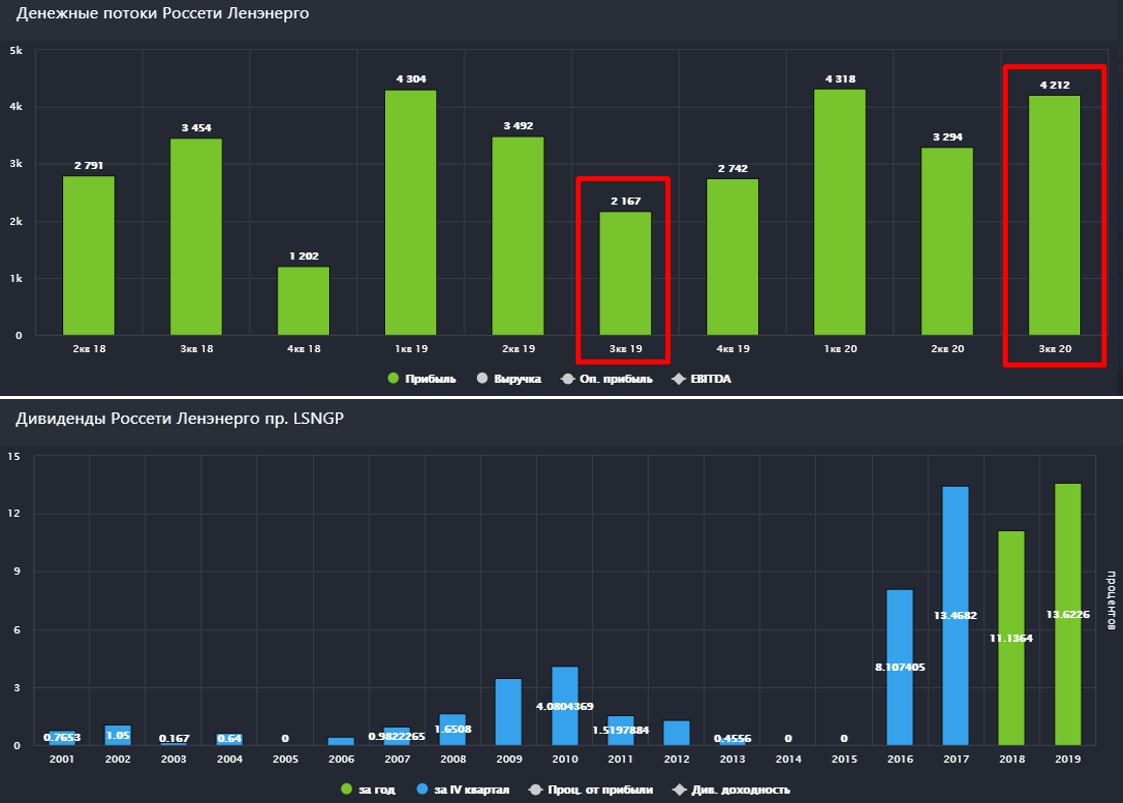

Итоги работы за 9 месяцев:

Выручка выросла на 0,6% до 58,8 млрд. руб.

EBITDA выросла на 11,4% до 25,9 млрд. руб.

Но самое главное для держателей префов, это чистая прибыль, 10% которой заслуженно (или не очень) по праву достается им.

Чистая прибыль по итогам 9 месяцев выросла на 18,7% до 11,8 млрд. руб.

Чистый долг снизился до 18,8 млрд. руб. Компания погасила часть кредитов, благодаря положительному чистому денежному потоку. Также была проведена реструктуризация, 10 млрд. руб кредитов было погашено, вместо них были выпущены облигации.

ND/EBITDA(TTM) = 0,57

Давайте теперь посчитаем самое интересное - потенциальные дивиденды. Размер текущий чистой прибыли дает 12,7 рублей дивидендов, это без учета 4 квартала. Если взять чистую прибыль (TTM) с учетом того, что в 4 квартале компания покажет результаты не хуже, чем в 4 кв. 2019, то размер дивидендов вырастает до 15,6 руб.

Акции компании отреагировали ростом, но даже к текущей цене ДД составляет 10,3% годовых. Будем надеяться, что в 4 квартале не будет никаких списаний, что может негативно отразиться на размере прибыли, тогда по итогам 2020 года дивиденд станет рекордным в абсолютных значениях.

Я продолжаю удерживать префы Ленэнерго, из сетевиков предпочитаю только "Ленку" и ФСК, как одни из самых стабильных и более-менее прогнозируемых компаний в этом секторе.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#LSNGp

Один из немногих примеров в РФ, как компания из полубанкрота превратилась в одну из лучших дивидендных историй на рынке. Возрождение компании было искусственным (государство помогло), здесь прорывов не было, а вот Устав поменять забыли или "забили", поэтому владельцы префов уже который год радуются щедрым выплатам от компании. Подробнее об этой идее говорили здесь.

Итоги работы за 9 месяцев:

Выручка выросла на 0,6% до 58,8 млрд. руб.

EBITDA выросла на 11,4% до 25,9 млрд. руб.

Но самое главное для держателей префов, это чистая прибыль, 10% которой заслуженно (или не очень) по праву достается им.

Чистая прибыль по итогам 9 месяцев выросла на 18,7% до 11,8 млрд. руб.

Чистый долг снизился до 18,8 млрд. руб. Компания погасила часть кредитов, благодаря положительному чистому денежному потоку. Также была проведена реструктуризация, 10 млрд. руб кредитов было погашено, вместо них были выпущены облигации.

ND/EBITDA(TTM) = 0,57

Давайте теперь посчитаем самое интересное - потенциальные дивиденды. Размер текущий чистой прибыли дает 12,7 рублей дивидендов, это без учета 4 квартала. Если взять чистую прибыль (TTM) с учетом того, что в 4 квартале компания покажет результаты не хуже, чем в 4 кв. 2019, то размер дивидендов вырастает до 15,6 руб.

Акции компании отреагировали ростом, но даже к текущей цене ДД составляет 10,3% годовых. Будем надеяться, что в 4 квартале не будет никаких списаний, что может негативно отразиться на размере прибыли, тогда по итогам 2020 года дивиденд станет рекордным в абсолютных значениях.

Я продолжаю удерживать префы Ленэнерго, из сетевиков предпочитаю только "Ленку" и ФСК, как одни из самых стабильных и более-менее прогнозируемых компаний в этом секторе.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#LSNGp

{kind=link}