📈 Как долго IVA Technologies будет торговаться с дисконтом?

Число публичных IT компаний на нашем рынке продолжает расти. На этой неделе стартовали торги акциями IVA Technologies. Цена размещения составила 300 рублей за бумагу, а аллокация по моей заявке была на уровне 7,3%.

❓ Почему решил участвовать?

Бизнес IVA Technologies достаточно уникальный для нашего рынка и демонстрирует двузначные темпы роста. Кроме того, компания является лидером сектора видеоконференцсвязи (ВКС), а значит задает тренды для остальных. Это позволяет получать высокую маржинальность и еще больше усиливает позиции на рынке.

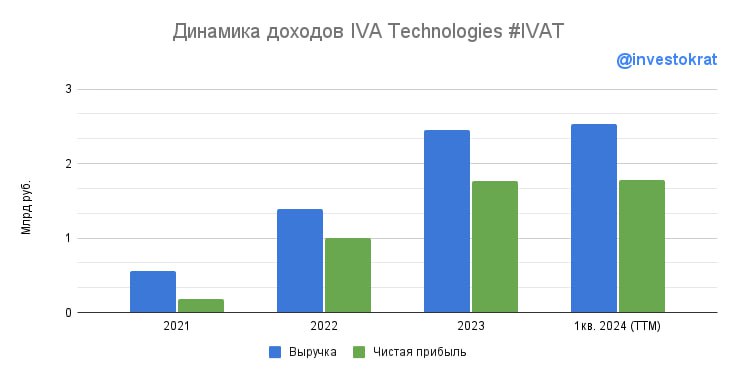

📊 В разборе от 29 мая мы подробно говорили про финансовые результаты и мультипликаторы. Оценка бизнеса сейчас не высокая, даже несмотря на то, что IPO прошло по верхней границе диапазона. Как писал выше, пока полных публичных аналогов на рынке РФ нет, поэтому, сравнить бизнес можно только косвенно с другими представителями IT сектора с похожими темпами роста. По сравнению с Астрой #ASTR, например, дисконт составляет около 40% даже с учетом текущей коррекции рынка.

❓ Почему в акции не было ракеты?

Рынком правит не только здравый смысл, но и эмоции. Именно поэтому нам часто дают возможность купить качественные активы по хорошим ценам. В случае с IVA Technologies, давление на котировки связано исключительно с общерыночными настроениями, на мой взгляд. Спрос на акции был очень большой, это мы видим по аллокации. За последнее время появилось сразу несколько новостей, которые стали причиной того, что некоторые инвесторы решили зафиксировать прибыль на фондовом рынке. К ним относится повышение налога на прибыль компаний, возможное изменение ключевой ставки ЦБ на заседании 7 июня и не очень дружественный геополитический фон.

❓Что делаю я со своей позицией в акциях компании?

В моменте рассматриваю возможности для докупки. Из-за изменения рыночных настроений бизнес не стал хуже, новых негативных антидрайверов не появилось. Вижу определенный апсайд в среднесрочной перспективе на 30-40% от текущих уровней и похожие оценки встречал от других аналитиков, в том числе в СМИ. Но у меня не спекулятивная стратегия, стараюсь выбирать те акции, которые смогут показывать хорошую динамику в ближайшие года 2-3 хотя бы. И коррекция является отличной возможностью немного докупить растущих бумаг в свой портфель.

❓Когда бумага начнет отрастать?

За те 10 лет, что я на рынке, было множество ситуаций, когда некоторые инвесторы теряли веру даже в самые качественные активы, но время расставляло все на свои места. Последнюю неделю российский рынок серьёзно лихорадило. Поэтому, убирая эмоции в сторону, уверен, что по мере выхода отчетов IVA Technologies (не прошло и недели с момента публичности), потенциал роста бизнеса будет находить отражение и в капитализации.

📌 Резюмируя все вышесказанное, не стоит поддаваться панике, а также не стоит поддаваться чрезмерной эйфории, когда рынок безудержно растет. Смотрите всегда не на цену в стакане, а на мультипликаторы, отчеты и темпы роста бизнеса. В последнее время также немаловажным фактором является открытость менеджмента, что можно считать дополнительным плюсом в копилку эмитента. Если менеджмент IVA сможет сохранить те темпы роста, что были до IPO, то рост акций это лишь вопрос времени.

📝 Я продолжаю следить за отчетами и буду держать вас в курсе важных новостей и событий.

#IVAT

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Число публичных IT компаний на нашем рынке продолжает расти. На этой неделе стартовали торги акциями IVA Technologies. Цена размещения составила 300 рублей за бумагу, а аллокация по моей заявке была на уровне 7,3%.

❓ Почему решил участвовать?

Бизнес IVA Technologies достаточно уникальный для нашего рынка и демонстрирует двузначные темпы роста. Кроме того, компания является лидером сектора видеоконференцсвязи (ВКС), а значит задает тренды для остальных. Это позволяет получать высокую маржинальность и еще больше усиливает позиции на рынке.

📊 В разборе от 29 мая мы подробно говорили про финансовые результаты и мультипликаторы. Оценка бизнеса сейчас не высокая, даже несмотря на то, что IPO прошло по верхней границе диапазона. Как писал выше, пока полных публичных аналогов на рынке РФ нет, поэтому, сравнить бизнес можно только косвенно с другими представителями IT сектора с похожими темпами роста. По сравнению с Астрой #ASTR, например, дисконт составляет около 40% даже с учетом текущей коррекции рынка.

❓ Почему в акции не было ракеты?

Рынком правит не только здравый смысл, но и эмоции. Именно поэтому нам часто дают возможность купить качественные активы по хорошим ценам. В случае с IVA Technologies, давление на котировки связано исключительно с общерыночными настроениями, на мой взгляд. Спрос на акции был очень большой, это мы видим по аллокации. За последнее время появилось сразу несколько новостей, которые стали причиной того, что некоторые инвесторы решили зафиксировать прибыль на фондовом рынке. К ним относится повышение налога на прибыль компаний, возможное изменение ключевой ставки ЦБ на заседании 7 июня и не очень дружественный геополитический фон.

❓Что делаю я со своей позицией в акциях компании?

В моменте рассматриваю возможности для докупки. Из-за изменения рыночных настроений бизнес не стал хуже, новых негативных антидрайверов не появилось. Вижу определенный апсайд в среднесрочной перспективе на 30-40% от текущих уровней и похожие оценки встречал от других аналитиков, в том числе в СМИ. Но у меня не спекулятивная стратегия, стараюсь выбирать те акции, которые смогут показывать хорошую динамику в ближайшие года 2-3 хотя бы. И коррекция является отличной возможностью немного докупить растущих бумаг в свой портфель.

❓Когда бумага начнет отрастать?

За те 10 лет, что я на рынке, было множество ситуаций, когда некоторые инвесторы теряли веру даже в самые качественные активы, но время расставляло все на свои места. Последнюю неделю российский рынок серьёзно лихорадило. Поэтому, убирая эмоции в сторону, уверен, что по мере выхода отчетов IVA Technologies (не прошло и недели с момента публичности), потенциал роста бизнеса будет находить отражение и в капитализации.

📌 Резюмируя все вышесказанное, не стоит поддаваться панике, а также не стоит поддаваться чрезмерной эйфории, когда рынок безудержно растет. Смотрите всегда не на цену в стакане, а на мультипликаторы, отчеты и темпы роста бизнеса. В последнее время также немаловажным фактором является открытость менеджмента, что можно считать дополнительным плюсом в копилку эмитента. Если менеджмент IVA сможет сохранить те темпы роста, что были до IPO, то рост акций это лишь вопрос времени.

📝 Я продолжаю следить за отчетами и буду держать вас в курсе важных новостей и событий.

#IVAT

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💻 IVA Technologies сможет заменить Microsoft?

❌ Cо 2 сентября Microsoft ограничил доступ к облачным сервисам клиентам - юрлицам из РФ. Российский бизнес не дремлет и уже готовится импортозамещать ушедших и уходящих иностранных поставщиков, среди которых Microsoft далеко не единственный.

📶 Одной из компаний, работающих в сфере замещения иностранного ПО, стала компания IVA Technologies, известная по своему флагманскому продукту IVA MCU - платформе видеоконференцсвязи, аналог Zoom и Microsoft Teams. На IVA MCU приходится 75% выручки. Остальное - это сервисы и новые продукты экосистемы, которые еще не успели себя зарекомендовать. Но, с другой стороны, в них кроется больше потенциала кратного роста.

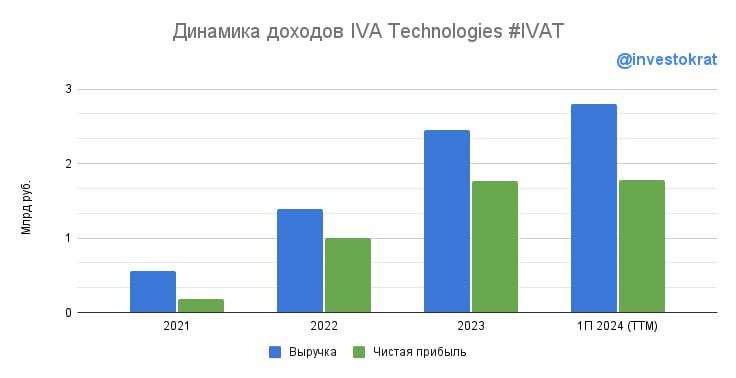

📈 По итогам 1 полугодия 2024 выручка IVA выросла на 48% г/г, благодаря появлению новых заказчиков (в основном это крупный бизнес) и развитию экосистемы.

📈 EBITDA тоже растет, но чуть медленней, на 22% г/г. Главные причины - двукратное увеличение расходов на зарплаты (сотрудники сейчас стоят дорого, особенно IT-специалисты), а также резко подскочившие маркетинговые расходы, связанные с проведением IPO и масштабированием бизнеса.

📈 Чистая прибыль выросла всего на 3% г/г. В этом году чистый долг компании перестал быть отрицательным, соотношение ND/EBITDA достигло 0,2х. И, несмотря на то, что это совсем немного, выросшие процентные расходы оказали влияние на прибыль.

🧮 Компания оценивается в 7,5 годовых выручек и 11,7 прибылей. В своих прогнозах IVA закладывает среднегодовой темп роста рынка корпоративных коммуникаций в 15,2% в целом и 32,5% среди отечественных разработчиков. При этом, текущую долю в 7% (на конец 2023 года) IVA планирует увеличить до 13%. Цифры смотрятся амбициозно, и если отталкиваться от них, то текущая оценка не выглядит высокой.

📌 Однако, конкурентов в этой сфере много. А IVA сильно зависит от единственного продукта, который к тому же еще и относительно легко воспроизводим. Поэтому, идея хоть и выглядит привлекательно в цифрах, в реальности достаточно рискованна.

#IVAT

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

❌ Cо 2 сентября Microsoft ограничил доступ к облачным сервисам клиентам - юрлицам из РФ. Российский бизнес не дремлет и уже готовится импортозамещать ушедших и уходящих иностранных поставщиков, среди которых Microsoft далеко не единственный.

📶 Одной из компаний, работающих в сфере замещения иностранного ПО, стала компания IVA Technologies, известная по своему флагманскому продукту IVA MCU - платформе видеоконференцсвязи, аналог Zoom и Microsoft Teams. На IVA MCU приходится 75% выручки. Остальное - это сервисы и новые продукты экосистемы, которые еще не успели себя зарекомендовать. Но, с другой стороны, в них кроется больше потенциала кратного роста.

📈 По итогам 1 полугодия 2024 выручка IVA выросла на 48% г/г, благодаря появлению новых заказчиков (в основном это крупный бизнес) и развитию экосистемы.

📈 EBITDA тоже растет, но чуть медленней, на 22% г/г. Главные причины - двукратное увеличение расходов на зарплаты (сотрудники сейчас стоят дорого, особенно IT-специалисты), а также резко подскочившие маркетинговые расходы, связанные с проведением IPO и масштабированием бизнеса.

📈 Чистая прибыль выросла всего на 3% г/г. В этом году чистый долг компании перестал быть отрицательным, соотношение ND/EBITDA достигло 0,2х. И, несмотря на то, что это совсем немного, выросшие процентные расходы оказали влияние на прибыль.

🧮 Компания оценивается в 7,5 годовых выручек и 11,7 прибылей. В своих прогнозах IVA закладывает среднегодовой темп роста рынка корпоративных коммуникаций в 15,2% в целом и 32,5% среди отечественных разработчиков. При этом, текущую долю в 7% (на конец 2023 года) IVA планирует увеличить до 13%. Цифры смотрятся амбициозно, и если отталкиваться от них, то текущая оценка не выглядит высокой.

📌 Однако, конкурентов в этой сфере много. А IVA сильно зависит от единственного продукта, который к тому же еще и относительно легко воспроизводим. Поэтому, идея хоть и выглядит привлекательно в цифрах, в реальности достаточно рискованна.

#IVAT

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}