АЭРОФЛОТ

🔥🔥🔥 Аэрофлот перенес выпуск облигаций 🔥🔥🔥

ПАО "Аэрофлот" (MOEX: AFLT) перенесло сбор заявок инвесторов на 3-летние бонды с колл-опционом через 2 года серии П01-БО-01 объемом не менее 10 млрд рублей с 20 мая на неопределенный срок, сообщил "Интерфаксу" источник на финансовом рынке.

Это уже не первый перенос даты сбора заявок, первоначально компания планировала собирать заявки на данный выпуск 13 мая, но впоследствии дата была перенесена на 20 мая.

Как сообщалось, ориентир ставки 1-го купона был установлен на уровне около 8,5%.

Все, кто хотел поучаствовать в IPO, УВЫ. Я тоже подал заявку на IPO на 1% от портфеля, но не сложилось.

#AFLT

🔥🔥🔥 Аэрофлот перенес выпуск облигаций 🔥🔥🔥

ПАО "Аэрофлот" (MOEX: AFLT) перенесло сбор заявок инвесторов на 3-летние бонды с колл-опционом через 2 года серии П01-БО-01 объемом не менее 10 млрд рублей с 20 мая на неопределенный срок, сообщил "Интерфаксу" источник на финансовом рынке.

Это уже не первый перенос даты сбора заявок, первоначально компания планировала собирать заявки на данный выпуск 13 мая, но впоследствии дата была перенесена на 20 мая.

Как сообщалось, ориентир ставки 1-го купона был установлен на уровне около 8,5%.

Все, кто хотел поучаствовать в IPO, УВЫ. Я тоже подал заявку на IPO на 1% от портфеля, но не сложилось.

#AFLT

АЭРОФЛОТ

Аэрофлот - крупнейшая авиакомпания России. Занимаемая доля российского рынка авиаперевозок около 43%. Группа Аэрофлот включает в себя 4 компании:

✈️ "Aeroflot Airlines"

✈️ "Россия"

✈️ "Победа"

✈️ "Аврора"

Аэрофлот хотел продать "Аврору" Ростеху по инициативе Путина, которая предполагает создание отечественного перевозчика на Дальнем Востоке, где будут эксплуатироваться только российские самолеты. Аврора на данный момент единственная крупная компания, которая развивает там авиасообщение. Переговоры пока не увенчались успехом.

Одним из преимуществ Аэрофлота является самый молодой авиапарк, средний возраст самолетов составляет 5 лет. Для примера, средний возраст самолетов у российских авиакомпаний составляет около 17 лет.

Суммарно группа Аэрофлот имеет парк из 361 самолета, 54 из которых SSJ-100. До 2026 года компания возьмет в лизинг еще 96 самолетов, что суммарно увеличит парк отечественных авиалайнеров до 150 шт. Это очень негативно скажется на эффективности работы компании. На данный момент, из-за частых поломок и долгих поставой зап. частей, SSJ-100 имеют средний налет 4 часа в сутки, что в 3 раза меньше, чем у аналогов, Boeing-737-800 (12 часов) и Aerobus-A320 (12 часов). Этот факт очень сильно удручает, когда большинство зарубежных компаний отказались от отечественных самолетов SSJ-100, а Аэрофлот продолжил закупать.

Безусловно, нужно развивать отечественный авиапром, да, он сырой, тугой и долгий, но кому-то нужно покупать эти самолеты и Аэрофлот здесь самая подходящая кандидатура, ведь главный акционер - государство. Но здесь есть и плюсы, Аэрофлот не обанкротится, государство всегда придет на помощь.

Чуть забегая вперед, лично мне интереснее было бы владеть облигациями компании в ближайшие пару лет (под ставку от 8%), чем ее акциями (хотя они у меня тоже есть), но выпуск облигаций был отменен, поучаствовать не получилось.

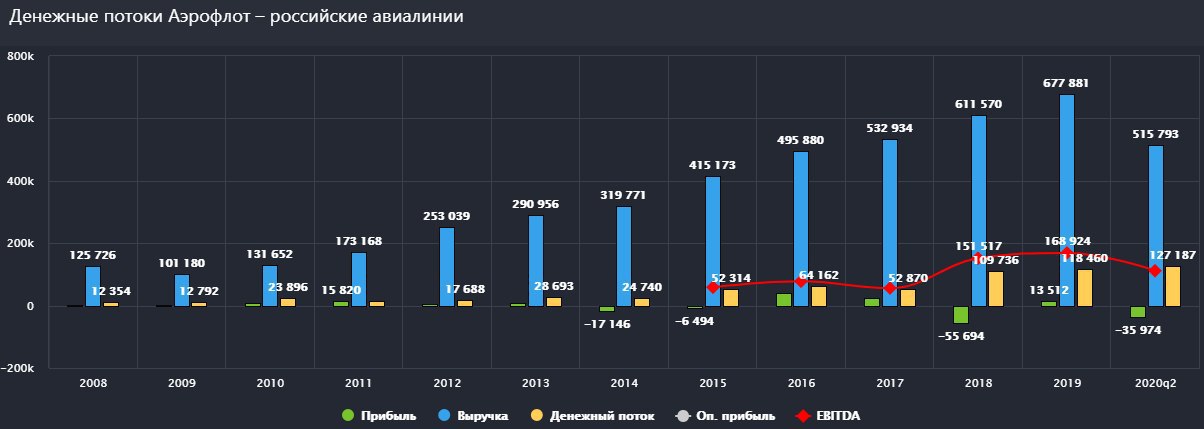

Что касается отчета за 1 квартал, то тут все ожидаемо плохо:

Выручка снизилась на 10% до 124 млрд. руб., из-за снижения объема перевозок.

Издержки упали не так сильно, как выручка, что снизило маржинальность.

EBITDA упала на 39% до 13 млрд. руб.

Чистый убыток составил -22,5 млрд руб.

Единственным, кто увеличил свои финансовые показатели в текущих условиях - это "Победа". Не зря у компании такое название.

Из-за неудачного хеджа, капитал Аэрофлота снова стал отрицательным. Дивиденды за 2020 год у компании будут также отрицательными (как цены на нефть), т.е. акционерам придется доплатить за владение компанией...

(это шутка, если что 😊).

Лично я не ожидаю дивиденды за 2020 год, не в тех условиях находится компания.

Теперь о совсем грустном, долговая нагрузка выросла на 30% (с учетом аренды), чистый долг вырос также на 30%.

ND/EBITDA = 4,5

EV/EBITDA = 5

Первый и второй кварталы не сильно значимые для компании, все решит 3 квартал. Но, мне кажется, что там ситуация не сильно улучшится, даже если откроют все границы, люди не будут так же активно летать, как годом ранее. Нужно, чтобы прошло время, хотя бы год, чтобы спрос восстановился.

Резюме

Как я уже сказал, мне компания не очень нравится в текущей ситуации, я ее набирал ниже 80 рублей, чтобы снизить среднюю цену покупки, но выше 110 буду продавать. Долгосрочно я вижу ряд негативных факторов, которые будут сдерживать рост финансовых показателей:

🟠 рост стоимости обслуживания долга, который растет стремительными темпами, снижение ставки немного снизит эффект, но долги все равно придется гасить;

🟠 увеличение в парке низкоэффективных лайнеров (SSJ-100);

🟠 увеличение зарубежных лоукостеров, которые составят конкуренцию;

🟠 снижение доходов населения из-за пандемии, высокий курс доллара ,низкий рост экономики в ближайшие годы = низкий спрос на авиаперелеты;

🟠 социальная нагрузка, полеты по нерентабельным направлениям;

🟠 непредсказуемые цены на нефть, которые влияют на цену керосина. Сейчас идеальная ситуация для авиакомпаний (керосин дешевый и никому не нужный), но упал спрос.

⚠️ Это лично мое мнение и не является индивидуальной инвестиционной рекомендацией.

#AFLT

Аэрофлот - крупнейшая авиакомпания России. Занимаемая доля российского рынка авиаперевозок около 43%. Группа Аэрофлот включает в себя 4 компании:

✈️ "Aeroflot Airlines"

✈️ "Россия"

✈️ "Победа"

✈️ "Аврора"

Аэрофлот хотел продать "Аврору" Ростеху по инициативе Путина, которая предполагает создание отечественного перевозчика на Дальнем Востоке, где будут эксплуатироваться только российские самолеты. Аврора на данный момент единственная крупная компания, которая развивает там авиасообщение. Переговоры пока не увенчались успехом.

Одним из преимуществ Аэрофлота является самый молодой авиапарк, средний возраст самолетов составляет 5 лет. Для примера, средний возраст самолетов у российских авиакомпаний составляет около 17 лет.

Суммарно группа Аэрофлот имеет парк из 361 самолета, 54 из которых SSJ-100. До 2026 года компания возьмет в лизинг еще 96 самолетов, что суммарно увеличит парк отечественных авиалайнеров до 150 шт. Это очень негативно скажется на эффективности работы компании. На данный момент, из-за частых поломок и долгих поставой зап. частей, SSJ-100 имеют средний налет 4 часа в сутки, что в 3 раза меньше, чем у аналогов, Boeing-737-800 (12 часов) и Aerobus-A320 (12 часов). Этот факт очень сильно удручает, когда большинство зарубежных компаний отказались от отечественных самолетов SSJ-100, а Аэрофлот продолжил закупать.

Безусловно, нужно развивать отечественный авиапром, да, он сырой, тугой и долгий, но кому-то нужно покупать эти самолеты и Аэрофлот здесь самая подходящая кандидатура, ведь главный акционер - государство. Но здесь есть и плюсы, Аэрофлот не обанкротится, государство всегда придет на помощь.

Чуть забегая вперед, лично мне интереснее было бы владеть облигациями компании в ближайшие пару лет (под ставку от 8%), чем ее акциями (хотя они у меня тоже есть), но выпуск облигаций был отменен, поучаствовать не получилось.

Что касается отчета за 1 квартал, то тут все ожидаемо плохо:

Выручка снизилась на 10% до 124 млрд. руб., из-за снижения объема перевозок.

Издержки упали не так сильно, как выручка, что снизило маржинальность.

EBITDA упала на 39% до 13 млрд. руб.

Чистый убыток составил -22,5 млрд руб.

Единственным, кто увеличил свои финансовые показатели в текущих условиях - это "Победа". Не зря у компании такое название.

Из-за неудачного хеджа, капитал Аэрофлота снова стал отрицательным. Дивиденды за 2020 год у компании будут также отрицательными (как цены на нефть), т.е. акционерам придется доплатить за владение компанией...

(это шутка, если что 😊).

Лично я не ожидаю дивиденды за 2020 год, не в тех условиях находится компания.

Теперь о совсем грустном, долговая нагрузка выросла на 30% (с учетом аренды), чистый долг вырос также на 30%.

ND/EBITDA = 4,5

EV/EBITDA = 5

Первый и второй кварталы не сильно значимые для компании, все решит 3 квартал. Но, мне кажется, что там ситуация не сильно улучшится, даже если откроют все границы, люди не будут так же активно летать, как годом ранее. Нужно, чтобы прошло время, хотя бы год, чтобы спрос восстановился.

Резюме

Как я уже сказал, мне компания не очень нравится в текущей ситуации, я ее набирал ниже 80 рублей, чтобы снизить среднюю цену покупки, но выше 110 буду продавать. Долгосрочно я вижу ряд негативных факторов, которые будут сдерживать рост финансовых показателей:

🟠 рост стоимости обслуживания долга, который растет стремительными темпами, снижение ставки немного снизит эффект, но долги все равно придется гасить;

🟠 увеличение в парке низкоэффективных лайнеров (SSJ-100);

🟠 увеличение зарубежных лоукостеров, которые составят конкуренцию;

🟠 снижение доходов населения из-за пандемии, высокий курс доллара ,низкий рост экономики в ближайшие годы = низкий спрос на авиаперелеты;

🟠 социальная нагрузка, полеты по нерентабельным направлениям;

🟠 непредсказуемые цены на нефть, которые влияют на цену керосина. Сейчас идеальная ситуация для авиакомпаний (керосин дешевый и никому не нужный), но упал спрос.

⚠️ Это лично мое мнение и не является индивидуальной инвестиционной рекомендацией.

#AFLT

{kind=link}

АЭРОФЛОТ

Рынок авиаперевозок пострадал из-за пандемии сильнее всех остальных, даже сильнее нефтянки. За 1 полугодие объем перевозок в РФ снизился наполовину, причем, основной удар пришелся на международные направления.

Давайте посмотрим на результаты Группы Аэрофлот по итогам 1 полугодия:

Количество перевезенных пассажиров снизилось на (54,2% г/г/) до 12,9 млн. чел. В июне-июле началось медленное восстановление данной отрасли, преимущественно за счет внутренних рейсов, но пока еще далеко до докризисных результатов.

Благодаря тому факту, что внутренние рейсы начали возобновлять полеты раньше, чем международные, Победа смогла показать результаты лучше, чем Группа в целом. В июле Победа демонстрирует положительную динамику г/г, увеличив количество перевезенных пассажиров на 2%.

В рамках стратегии Аэрофлота, до 2028 года основной акцент делается на развитие именно сегмента лоукостера Победы, которая должна нарастить перевозку пассажиров с 10 млн. чел. до 55-65 млн. пасс. к 2028 году. При этом, объем перевозок премиум сегмента Аэрофлота за 8 лет практически не изменится (35-40 млн. пасс.).

Вернемся к финансовым показателям по итогам 1 полугодия:

Выручка снизилась на (52% г/г) до 149 млрд. руб.

EBITDA снизилась на (83,8% г/г) до 11 млрд. руб.

Чистый убыток составил (58 млрд. руб).

Долги увеличились в 4 раза до 64,4 млрд. руб.

Основную ставку менеджмент делал на 3 квартал, надеясь, что к июлю границы откроют и многие люди полетят в отпуск, но реально оказалась хуже, границы открыли лишь частично, а народ не проявляет особого желания куда-то лететь. Прорывов по итогам 3 квартала ждать не стоит, как и по году в целом.

Важным вопросом остается потенциальная доп. эмиссия. Напомню, сейчас у компании 1,1 млрд. акций, акционеры одобрили доп. эмиссию на 1,7 млрд. дополнительных акций, что при текущих ценах даст около 140 млрд. руб.

Чем это грозит акционерам? У компании увеличивается количество акций в обращении, одновременно увеличивается капитал, но рентабельность капитала пропорционально падает (даже если исключить влияние пандемии). Если в 2019 году компания заработала 10 рублей на акцию, то при аналогичном доходе после доп. эмиссии прибыль на акцию уже составит 4 рубля.

Количество активов, генерирующих прибыль, у компании при этом не увеличивается, а просто размывается доля. Это позволяет бизнесу остаться на плаву, не увеличивая долговую нагрузку и выплаты за обслуживание долга, но негативно отражается на будущих доходах для акционеров. Размытие напрямую окажет влияние на будущие дивиденды, даже когда ситуация нормализуется и доходы компании вернутся к норме.

Давайте разберем еще один пример, последние годы P/E = 7 у компании.

P = кол-во акций X цену акции. Допустим, что прибыль (E) не меняется и = const.

Тогда после доп. эмиссии, при той же цене акции, P/E = 17,9. Либо акционеры будут готовы покупать компанию с таким мультипликатором, либо, цена акции должна упасть в 2,5 раза от текущих, чтобы P/E вновь стал = 7.

Я продал свой пакет и пока просто наблюдаю за ситуацией со стороны, интересно, чем все закончится. Сейчас долгосрочных идей в данной бумаге не вижу, а риски покупки на лицо.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#AFLT

Рынок авиаперевозок пострадал из-за пандемии сильнее всех остальных, даже сильнее нефтянки. За 1 полугодие объем перевозок в РФ снизился наполовину, причем, основной удар пришелся на международные направления.

Давайте посмотрим на результаты Группы Аэрофлот по итогам 1 полугодия:

Количество перевезенных пассажиров снизилось на (54,2% г/г/) до 12,9 млн. чел. В июне-июле началось медленное восстановление данной отрасли, преимущественно за счет внутренних рейсов, но пока еще далеко до докризисных результатов.

Благодаря тому факту, что внутренние рейсы начали возобновлять полеты раньше, чем международные, Победа смогла показать результаты лучше, чем Группа в целом. В июле Победа демонстрирует положительную динамику г/г, увеличив количество перевезенных пассажиров на 2%.

В рамках стратегии Аэрофлота, до 2028 года основной акцент делается на развитие именно сегмента лоукостера Победы, которая должна нарастить перевозку пассажиров с 10 млн. чел. до 55-65 млн. пасс. к 2028 году. При этом, объем перевозок премиум сегмента Аэрофлота за 8 лет практически не изменится (35-40 млн. пасс.).

Вернемся к финансовым показателям по итогам 1 полугодия:

Выручка снизилась на (52% г/г) до 149 млрд. руб.

EBITDA снизилась на (83,8% г/г) до 11 млрд. руб.

Чистый убыток составил (58 млрд. руб).

Долги увеличились в 4 раза до 64,4 млрд. руб.

Основную ставку менеджмент делал на 3 квартал, надеясь, что к июлю границы откроют и многие люди полетят в отпуск, но реально оказалась хуже, границы открыли лишь частично, а народ не проявляет особого желания куда-то лететь. Прорывов по итогам 3 квартала ждать не стоит, как и по году в целом.

Важным вопросом остается потенциальная доп. эмиссия. Напомню, сейчас у компании 1,1 млрд. акций, акционеры одобрили доп. эмиссию на 1,7 млрд. дополнительных акций, что при текущих ценах даст около 140 млрд. руб.

Чем это грозит акционерам? У компании увеличивается количество акций в обращении, одновременно увеличивается капитал, но рентабельность капитала пропорционально падает (даже если исключить влияние пандемии). Если в 2019 году компания заработала 10 рублей на акцию, то при аналогичном доходе после доп. эмиссии прибыль на акцию уже составит 4 рубля.

Количество активов, генерирующих прибыль, у компании при этом не увеличивается, а просто размывается доля. Это позволяет бизнесу остаться на плаву, не увеличивая долговую нагрузку и выплаты за обслуживание долга, но негативно отражается на будущих доходах для акционеров. Размытие напрямую окажет влияние на будущие дивиденды, даже когда ситуация нормализуется и доходы компании вернутся к норме.

Давайте разберем еще один пример, последние годы P/E = 7 у компании.

P = кол-во акций X цену акции. Допустим, что прибыль (E) не меняется и = const.

Тогда после доп. эмиссии, при той же цене акции, P/E = 17,9. Либо акционеры будут готовы покупать компанию с таким мультипликатором, либо, цена акции должна упасть в 2,5 раза от текущих, чтобы P/E вновь стал = 7.

Я продал свой пакет и пока просто наблюдаю за ситуацией со стороны, интересно, чем все закончится. Сейчас долгосрочных идей в данной бумаге не вижу, а риски покупки на лицо.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

#AFLT

{kind=link}