🏗 Есть ли идея в Эталоне?

С начала текущего года в секторе девелопмента лучшую динамику демонстрируют бумаги Эталона #ETLN, которые выросли на 73%. За аналогичный период акции Самолета #SMLT прибавили 55%, ЛСР #LSRG выросли на 30%, а котировки ПИК #PIKK увеличились всего на 10%. Сможет ли такой рост продолжится в следующем году? Попробуем сегодня разобраться.

📈 Эталон из столичного девелопера превратился в крупного федерального игрока, который на данный момент работает в 8 регионах. В отличие от крупных городов, вроде Москвы и Питера, в регионах цены на недвижимость выросли не так сильно. Это может стать заделом на 2024 год и даст компании определенное преимущество по сравнению с аналогами.

📊 Из-за рекордно низкой безработицы в РФ, многие работодатели начали повышать заработную плату, чтобы удерживать сотрудников. В крупных городах это чувствуется не так сильно, как в региональных. Рост заработных плат, а также высокие доходы работников ВПК, постепенно трансформируются в увеличение спроса на квадратные метры жилой недвижимости.

✔️ Я не так давно писал про рекордный ноябрь для компании за всю ее историю. Но и результаты 9 месяцев демонстрируют отличный рост, объем продаж вырос на 62% г/г до 341 тыс. кв.м., что в денежном эквиваленте составляет 65 млрд руб. (+52% г/г). Драйвером такого роста выступила как раз стратегия эмитента по выходу на региональный рынок недвижимости.

❓Какие еще драйверы могут быть в ближайшей перспективе?

👉 Старый фонд вторичной недвижимости. Существенная часть домов, так называемых "хрущевок", была построена в конце 60х - начале 70х годов и срок их полезного использования подходит к концу (около 50 лет). Это вызывает необходимость строительства новых современных ЖК, куда можно будет переселять людей.

👉 Высокая ключевая ставка будет заставлять людей выбирать недвижимость на первичном рынке, где пока еще действует льготная ипотека. На вторичном рынке льгот нет, что делает такую недвижимость малодоступной для большинства людей в сегменте масс-маркета.

👉 Госдума и ЦБ рассматривают варианты льготной ипотеки для регионов. Если данную инициативу внедрят, то спрос на первичку в регионах сильно вырастет, а вместе с ним и цены за кв.м., что позитивно отразится на доходах застройщиков.

❓ Что с редомициляцией?

В середине декабря акционеры на ГОСА утвердили переезд компании с Кипра в Калининград (о. Октябрьский). Осталась только техническая часть по самой перерегистрации. По словам компании, переезд должен завершиться в течение следующих 9 месяцев, но вполне вероятно, что это произойдет существенно раньше.

💰 Также напомню, что крупным акционером Эталона является АФК Система #AFKS, которая заинтересована в дивидендных выплатах от своих "дочек". За то время, пока девелопер не мог платить дивиденды, у них на счетах накопилось более 25 млрд руб. Это при том, что раньше компания выплачивала 12 руб. на депозитарную расписку, что эквивалентно примерно 4,8 млрд руб.

После редомициляции эмитент с высокой долей вероятности вернется к распределению части прибыли акционерам. Учитывая, что на счетах есть запас средств, то мы можем увидеть какие-нибудь экстрадивиденды. Но даже если брать за базу выплату в 12 рублей, то к текущей цене акции это даст див. доходность в 14,6% годовых, что вполне неплохо, учитывая такую динамику роста котировок.

📌 Резюмируя все вышесказанное, Эталон может стать одним из бенефициаров развития жилой недвижимости в регионах. И уже в следующем году у него есть шанс снова показать выдающиеся финансовые результаты на фоне всего сектора. Я данную идею разбирал в нашем клубе еще в начале декабря, тогда и сам начал набор позиции. Это, кстати, единственная ГДР в моем портфеле, остальные пока опасаюсь подбирать из-за инфраструктурных рисков. Ждем финансовый отчет компании за весь 2023 год, чтобы оценить финансовое положение более детально. Но по последним данным, 4 квартал может быть сильнее третьего.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С начала текущего года в секторе девелопмента лучшую динамику демонстрируют бумаги Эталона #ETLN, которые выросли на 73%. За аналогичный период акции Самолета #SMLT прибавили 55%, ЛСР #LSRG выросли на 30%, а котировки ПИК #PIKK увеличились всего на 10%. Сможет ли такой рост продолжится в следующем году? Попробуем сегодня разобраться.

📈 Эталон из столичного девелопера превратился в крупного федерального игрока, который на данный момент работает в 8 регионах. В отличие от крупных городов, вроде Москвы и Питера, в регионах цены на недвижимость выросли не так сильно. Это может стать заделом на 2024 год и даст компании определенное преимущество по сравнению с аналогами.

📊 Из-за рекордно низкой безработицы в РФ, многие работодатели начали повышать заработную плату, чтобы удерживать сотрудников. В крупных городах это чувствуется не так сильно, как в региональных. Рост заработных плат, а также высокие доходы работников ВПК, постепенно трансформируются в увеличение спроса на квадратные метры жилой недвижимости.

✔️ Я не так давно писал про рекордный ноябрь для компании за всю ее историю. Но и результаты 9 месяцев демонстрируют отличный рост, объем продаж вырос на 62% г/г до 341 тыс. кв.м., что в денежном эквиваленте составляет 65 млрд руб. (+52% г/г). Драйвером такого роста выступила как раз стратегия эмитента по выходу на региональный рынок недвижимости.

❓Какие еще драйверы могут быть в ближайшей перспективе?

👉 Старый фонд вторичной недвижимости. Существенная часть домов, так называемых "хрущевок", была построена в конце 60х - начале 70х годов и срок их полезного использования подходит к концу (около 50 лет). Это вызывает необходимость строительства новых современных ЖК, куда можно будет переселять людей.

👉 Высокая ключевая ставка будет заставлять людей выбирать недвижимость на первичном рынке, где пока еще действует льготная ипотека. На вторичном рынке льгот нет, что делает такую недвижимость малодоступной для большинства людей в сегменте масс-маркета.

👉 Госдума и ЦБ рассматривают варианты льготной ипотеки для регионов. Если данную инициативу внедрят, то спрос на первичку в регионах сильно вырастет, а вместе с ним и цены за кв.м., что позитивно отразится на доходах застройщиков.

❓ Что с редомициляцией?

В середине декабря акционеры на ГОСА утвердили переезд компании с Кипра в Калининград (о. Октябрьский). Осталась только техническая часть по самой перерегистрации. По словам компании, переезд должен завершиться в течение следующих 9 месяцев, но вполне вероятно, что это произойдет существенно раньше.

💰 Также напомню, что крупным акционером Эталона является АФК Система #AFKS, которая заинтересована в дивидендных выплатах от своих "дочек". За то время, пока девелопер не мог платить дивиденды, у них на счетах накопилось более 25 млрд руб. Это при том, что раньше компания выплачивала 12 руб. на депозитарную расписку, что эквивалентно примерно 4,8 млрд руб.

После редомициляции эмитент с высокой долей вероятности вернется к распределению части прибыли акционерам. Учитывая, что на счетах есть запас средств, то мы можем увидеть какие-нибудь экстрадивиденды. Но даже если брать за базу выплату в 12 рублей, то к текущей цене акции это даст див. доходность в 14,6% годовых, что вполне неплохо, учитывая такую динамику роста котировок.

📌 Резюмируя все вышесказанное, Эталон может стать одним из бенефициаров развития жилой недвижимости в регионах. И уже в следующем году у него есть шанс снова показать выдающиеся финансовые результаты на фоне всего сектора. Я данную идею разбирал в нашем клубе еще в начале декабря, тогда и сам начал набор позиции. Это, кстати, единственная ГДР в моем портфеле, остальные пока опасаюсь подбирать из-за инфраструктурных рисков. Ждем финансовый отчет компании за весь 2023 год, чтобы оценить финансовое положение более детально. Но по последним данным, 4 квартал может быть сильнее третьего.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🇷🇺 Актуальная ситуация по редомициляции компаний

Многие эмитенты ведут бизнес в РФ, но зарегистрированы за ее пределами, обычно в таких странах, как Кипр, Нидерланды и Люксембург. Данная ситуация сложилась из-за того, что в этих юрисдикциях (офшорах) были ниже налоговые ставки.

В 2022 году такая цепочка владения лишила возможности головные компании поднимать деньги с российских "дочек". А мы с вами перестали получать дивиденды по депозитарным распискам. Фактически депозитарные расписки являются иностранными ценными бумагами, это важно понимать. ISIN код российских бумаг начинается с RU..., но вы не найдете ни одной ГДР или АДР с таким кодом.

❗️Депозитарная расписка — это не акция, не путайте эти понятия. Она представляет собой сертификат на право владения ценной бумагой, которая торгуется на зарубежной площадке, а на российской не представлена.

Вернемся к переезду. Одним из самых простых решений вопроса с выплатой дивидендов является перерегистрация головной компании в РФ или в дружественную юрисдикцию, это и есть редомициляция. На данный момент есть 2 пути:

1️⃣ разделение бизнеса на несколько юридических лиц, российское и зарубежное и последующая перерегистрация. По данному пути пошли Софтлайн #SOFL, Яндекс #YNDX, Полиметалл #POLY.

2️⃣ редомициляция всего бизнеса без разделения. Первопроходцем здесь стала VK #VKCO.

📝 Приведу тезисно текущее состояние дел с переездом по тем эмитентами, за которыми слежу:

Тинькофф #TCSG - компания сегодня (15.01) должна провести общее собрание акционеров по вопросу редомициляции в РФ. Здесь будет полный переезд бизнеса без разделения, ждем решения ВОСА. Если акционеры одобрят, то уже в этом году мы можем увидеть торги российскими акциями (не ГДР!) на Мосбирже.

Эталон #ETLN - в середине декабря прошлого года акционеры утвердили редомициляцию в РФ. Это позволит вернуться к вопросу выплаты дивидендов, которые должны быть весьма неплохими. Сумма на счетах компании приближается к 30 млрд руб. в моменте. Осталась только техническая часть по переезду, думаю, что все должно завершиться до конца 3 квартала.

Мать и дитя #MDMG - компания утвердила переезд в конце лета прошлого года и он до сих пор не завершился. Представители эмитента давали прогноз по сроку в 9 месяцев с момента утверждения на ГОСА. Этот срок закончится примерно в мае текущего года.

X5 Group #FIVE - самый частый вопрос на встречах с менеджментом и на конференциях был по повод сроков переезда. Но представители компании никаких комментариев не давали. Существенная доля зарубежных акционеров является якорем, который не позволяет сдвинуться процессу с мертвой точки. Бизнес хороший, но пока не переедет, я наблюдаю за ним, сидя на заборе.

Глобалтранс #GLTR - данный эмитент решил переехать не в РФ, а в Абу-Даби. Вопросов здесь пока больше, чем ответов. На конференции менеджмент не ответил однозначно, будут ли после переезда выплачиваться дивиденды российским инвесторам. Они, видимо, сами пока до конца не понимают. Но появится возможность выплачивать деньги из РФ на головную компанию, эта цель в приоритете для них.

Озон #OZON и Русагро #AGRO - пока партизанят, как и Х5. Не дают никакой информации и прогнозов по срокам и формату редомициляции. Здесь тоже, вроде бизнес хороший и хочется добавить в портфель, но лишние инфраструктурные риски ни к чему.

Яндекс #YNDX - как писал выше, бизнес будет разделен на российский и зарубежный. Кто и по какой цене выкупит российское юр. лицо пока не до конца понятно. После высказываний Воложа относительно СВО все процессы замедлились, а потенциальные покупатели (Алекперов и Потанин) отказались от сделки.

📣 Главным ньюсмейкером стал FixPrice #FIXP, писал про него пост 10 января. Если они смогут осуществить выплату акционерам, будучи иностранной компанией, и при этом дивиденды получит российские инвесторы, то это будет прорыв года. В таком случае многие компании из списка выше могут пойти по данному пути.

❤️ Ставьте лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Многие эмитенты ведут бизнес в РФ, но зарегистрированы за ее пределами, обычно в таких странах, как Кипр, Нидерланды и Люксембург. Данная ситуация сложилась из-за того, что в этих юрисдикциях (офшорах) были ниже налоговые ставки.

В 2022 году такая цепочка владения лишила возможности головные компании поднимать деньги с российских "дочек". А мы с вами перестали получать дивиденды по депозитарным распискам. Фактически депозитарные расписки являются иностранными ценными бумагами, это важно понимать. ISIN код российских бумаг начинается с RU..., но вы не найдете ни одной ГДР или АДР с таким кодом.

❗️Депозитарная расписка — это не акция, не путайте эти понятия. Она представляет собой сертификат на право владения ценной бумагой, которая торгуется на зарубежной площадке, а на российской не представлена.

Вернемся к переезду. Одним из самых простых решений вопроса с выплатой дивидендов является перерегистрация головной компании в РФ или в дружественную юрисдикцию, это и есть редомициляция. На данный момент есть 2 пути:

1️⃣ разделение бизнеса на несколько юридических лиц, российское и зарубежное и последующая перерегистрация. По данному пути пошли Софтлайн #SOFL, Яндекс #YNDX, Полиметалл #POLY.

2️⃣ редомициляция всего бизнеса без разделения. Первопроходцем здесь стала VK #VKCO.

📝 Приведу тезисно текущее состояние дел с переездом по тем эмитентами, за которыми слежу:

Тинькофф #TCSG - компания сегодня (15.01) должна провести общее собрание акционеров по вопросу редомициляции в РФ. Здесь будет полный переезд бизнеса без разделения, ждем решения ВОСА. Если акционеры одобрят, то уже в этом году мы можем увидеть торги российскими акциями (не ГДР!) на Мосбирже.

Эталон #ETLN - в середине декабря прошлого года акционеры утвердили редомициляцию в РФ. Это позволит вернуться к вопросу выплаты дивидендов, которые должны быть весьма неплохими. Сумма на счетах компании приближается к 30 млрд руб. в моменте. Осталась только техническая часть по переезду, думаю, что все должно завершиться до конца 3 квартала.

Мать и дитя #MDMG - компания утвердила переезд в конце лета прошлого года и он до сих пор не завершился. Представители эмитента давали прогноз по сроку в 9 месяцев с момента утверждения на ГОСА. Этот срок закончится примерно в мае текущего года.

X5 Group #FIVE - самый частый вопрос на встречах с менеджментом и на конференциях был по повод сроков переезда. Но представители компании никаких комментариев не давали. Существенная доля зарубежных акционеров является якорем, который не позволяет сдвинуться процессу с мертвой точки. Бизнес хороший, но пока не переедет, я наблюдаю за ним, сидя на заборе.

Глобалтранс #GLTR - данный эмитент решил переехать не в РФ, а в Абу-Даби. Вопросов здесь пока больше, чем ответов. На конференции менеджмент не ответил однозначно, будут ли после переезда выплачиваться дивиденды российским инвесторам. Они, видимо, сами пока до конца не понимают. Но появится возможность выплачивать деньги из РФ на головную компанию, эта цель в приоритете для них.

Озон #OZON и Русагро #AGRO - пока партизанят, как и Х5. Не дают никакой информации и прогнозов по срокам и формату редомициляции. Здесь тоже, вроде бизнес хороший и хочется добавить в портфель, но лишние инфраструктурные риски ни к чему.

Яндекс #YNDX - как писал выше, бизнес будет разделен на российский и зарубежный. Кто и по какой цене выкупит российское юр. лицо пока не до конца понятно. После высказываний Воложа относительно СВО все процессы замедлились, а потенциальные покупатели (Алекперов и Потанин) отказались от сделки.

📣 Главным ньюсмейкером стал FixPrice #FIXP, писал про него пост 10 января. Если они смогут осуществить выплату акционерам, будучи иностранной компанией, и при этом дивиденды получит российские инвесторы, то это будет прорыв года. В таком случае многие компании из списка выше могут пойти по данному пути.

❤️ Ставьте лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏗 Операционные результаты Эталона за 2023 год

Год начался, а вместе с ним стали выходить и первые отчеты по компаниям, пока операционные. Сегодня Эталон опубликовал операционные результаты за весь 2023 год, давайте проанализируем, удалось ли поддержать растущую динамику и какие ожидания на 2024 год?

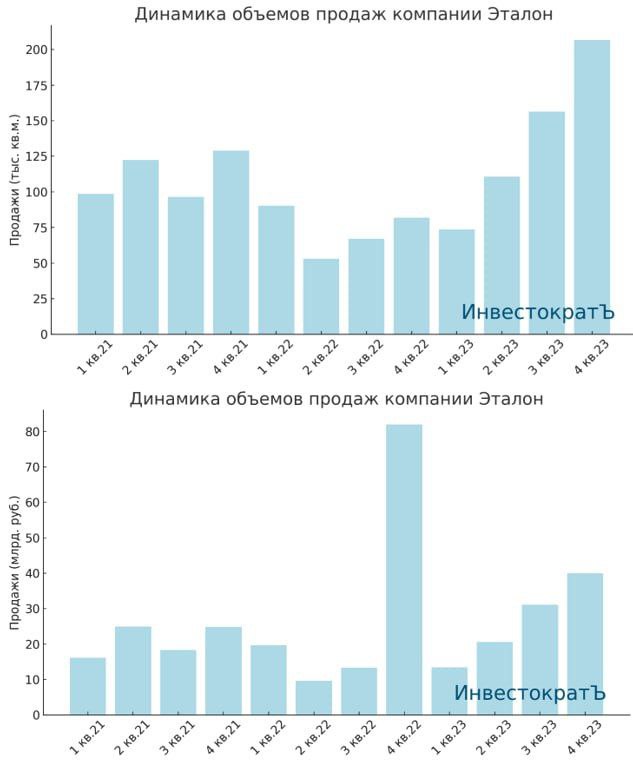

📈 Ключевым показателем любого девелопера является объем продаж. Данный показатель у Эталона по итогам 2023 года вырос на 87% до 547,2 тыс. кв.м. В денежном выражении результат тоже рекордный, новых контрактов было заключено на сумму 106 млрд руб., что на 80% выше аналогичного периода прошлого года.

📈 Главным драйвером такого роста стала региональная экспансия, в том числе за счет финского строительного концерна YIT, который был приобретен в апреле прошлого года. В 2023 году объем продаж в регионах увеличился в 3,7 раза г/г, достигнув отметки 188,4 тыс.кв.м., а стоимость региональных контрактов выросла до 24 млрд руб., что выше уровня аналогичного периода 2022 года в 4,4 раза!

☝️ Как я неоднократно писал, Эталон вовремя сделал акцент на регионах. Это позволило показать сильные операционные и финансовые результаты по всей Группе. Денежные поступления за год они составили 82,1 млрд руб., увеличившись на 36% г/г.

На данный момент почти треть всех продаж в кв. метрах и четверти продаж в рублях приходятся на регионы. Как вы видите по графику ниже, начиная со 2 кв. прошлого года темпы роста не снижались.

📈Драйверы роста в 2024 году:

Несмотря на высокую ключевую ставку и ужесточение регуляторных мер в отношении льготной ипотеки, Эталон имеет шансы на продолжение роста.

✔️ Из-за высокой ключевой ставки и отсутствия льготной ипотеки на вторичном рынке, люди будут отдавать предпочтение первичному рынку, где по-прежнему льгота сохраняется. Скорее всего оставят семейную ипотеку и IT ипотеку, что позволит поддерживать объемы продаж.

✔️ Есть вероятность, что субсидированную ипотеку в регионах продолжат развивать. Там наиболее устаревший жилой фонд вторичной недвижимости, который требует обновления. Без субсидий люди физически не смогут обновлять свое жилье.

✔️ Цены на недвижимость в крупных городах выросли сильнее, чем в регионах. Низкая безработица в РФ вынуждает работодателей повышать заработную плату сотрудникам, что отразится на росте цен на жилье, на мой взгляд. Также в регионах ниже конкуренция, что позволит Эталону масштабироваться быстрее.

🏢 С 2019 года в РФ запустили эскроу-счета, которые позволяют обезопасить вложения населения в недвижимость. Застройщики вынуждены строить здания на заемные средства, а после ввода в эксплуатацию, получать деньги с эскроу-счетов. Как раз сейчас многие проекты вводятся в эксплуатацию, что позволит застройщикам, включая Эталон, высвободить существенную часть кэша с эскроу, который будет направлен на гашение проектного долга.

💰 Что касается долга, отношение Чистый долг / EBITDA находится на уровне 1,8х., с учетом потенциального роста EBITDA и высвобождения средств с эскроу-счетов, переживать не о чем, закредитованность у эмитента умеренная. Стоимость обслуживания составляет всего 8,7%.

🇷🇺 Также напомню, что в середине декабря акционеры Эталона на ВОСА утвердили редомициляцию в РФ. Обычно сама процедура переезда занимает не более 9 месяцев. Так что уже в этом году акционеры могут рассчитывать на появление российских акций на Мосбирже.

📌 Резюмируя все вышесказанное, Эталон завершил прошлый год на мажорной ноте. Рост операционных результатов отразится на росте финансовых, которые мы скоро узнаем. Также не исключаю выплату дивидендов, напомню, что ранее компания платила 12 руб. на расписку, что к текущей цене дает более 13% годовых. Я продолжаю удерживать свою позицию, верю в бизнес и в потенциальный рост в текущем году.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Год начался, а вместе с ним стали выходить и первые отчеты по компаниям, пока операционные. Сегодня Эталон опубликовал операционные результаты за весь 2023 год, давайте проанализируем, удалось ли поддержать растущую динамику и какие ожидания на 2024 год?

📈 Ключевым показателем любого девелопера является объем продаж. Данный показатель у Эталона по итогам 2023 года вырос на 87% до 547,2 тыс. кв.м. В денежном выражении результат тоже рекордный, новых контрактов было заключено на сумму 106 млрд руб., что на 80% выше аналогичного периода прошлого года.

📈 Главным драйвером такого роста стала региональная экспансия, в том числе за счет финского строительного концерна YIT, который был приобретен в апреле прошлого года. В 2023 году объем продаж в регионах увеличился в 3,7 раза г/г, достигнув отметки 188,4 тыс.кв.м., а стоимость региональных контрактов выросла до 24 млрд руб., что выше уровня аналогичного периода 2022 года в 4,4 раза!

☝️ Как я неоднократно писал, Эталон вовремя сделал акцент на регионах. Это позволило показать сильные операционные и финансовые результаты по всей Группе. Денежные поступления за год они составили 82,1 млрд руб., увеличившись на 36% г/г.

На данный момент почти треть всех продаж в кв. метрах и четверти продаж в рублях приходятся на регионы. Как вы видите по графику ниже, начиная со 2 кв. прошлого года темпы роста не снижались.

📈Драйверы роста в 2024 году:

Несмотря на высокую ключевую ставку и ужесточение регуляторных мер в отношении льготной ипотеки, Эталон имеет шансы на продолжение роста.

✔️ Из-за высокой ключевой ставки и отсутствия льготной ипотеки на вторичном рынке, люди будут отдавать предпочтение первичному рынку, где по-прежнему льгота сохраняется. Скорее всего оставят семейную ипотеку и IT ипотеку, что позволит поддерживать объемы продаж.

✔️ Есть вероятность, что субсидированную ипотеку в регионах продолжат развивать. Там наиболее устаревший жилой фонд вторичной недвижимости, который требует обновления. Без субсидий люди физически не смогут обновлять свое жилье.

✔️ Цены на недвижимость в крупных городах выросли сильнее, чем в регионах. Низкая безработица в РФ вынуждает работодателей повышать заработную плату сотрудникам, что отразится на росте цен на жилье, на мой взгляд. Также в регионах ниже конкуренция, что позволит Эталону масштабироваться быстрее.

🏢 С 2019 года в РФ запустили эскроу-счета, которые позволяют обезопасить вложения населения в недвижимость. Застройщики вынуждены строить здания на заемные средства, а после ввода в эксплуатацию, получать деньги с эскроу-счетов. Как раз сейчас многие проекты вводятся в эксплуатацию, что позволит застройщикам, включая Эталон, высвободить существенную часть кэша с эскроу, который будет направлен на гашение проектного долга.

💰 Что касается долга, отношение Чистый долг / EBITDA находится на уровне 1,8х., с учетом потенциального роста EBITDA и высвобождения средств с эскроу-счетов, переживать не о чем, закредитованность у эмитента умеренная. Стоимость обслуживания составляет всего 8,7%.

🇷🇺 Также напомню, что в середине декабря акционеры Эталона на ВОСА утвердили редомициляцию в РФ. Обычно сама процедура переезда занимает не более 9 месяцев. Так что уже в этом году акционеры могут рассчитывать на появление российских акций на Мосбирже.

📌 Резюмируя все вышесказанное, Эталон завершил прошлый год на мажорной ноте. Рост операционных результатов отразится на росте финансовых, которые мы скоро узнаем. Также не исключаю выплату дивидендов, напомню, что ранее компания платила 12 руб. на расписку, что к текущей цене дает более 13% годовых. Я продолжаю удерживать свою позицию, верю в бизнес и в потенциальный рост в текущем году.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Запрет покупки иностранных акций, увеличение лимита по СБП, инфляция, лимиты для квалов и другие новости фондового рынка

📝 Михаил Мишустин в пятницу 26 января подписал распоряжение, в рамках которого запрещается приобретать иностранные активы на индивидуальные инвестиционные счета (ИИС). Напомню, что компании, которые не завершили процесс редомициляции (Яндекс #YNDX, #OZON, Эталон #ETLN, Х5 #FIVE, HeadHunter #HHRU и прочие) де-юре являются иностранными активами. Но есть и плюсы, речь в распоряжении идет только про ИИС, значит на обычные брокерские счета покупать по-прежнему можно.

🏦 С 1 мая текущего года лимит перевода между своими счетами в разных банках по системе быстрых платежей (СБП) будет увеличен до 30 млн руб. без комиссии. Наконец, хоть где-то идет не ужесточение мер, а ослабление. Напомню, что сейчас по СБП без комиссии можно перевести сумму до 100 000 руб. в месяц. Это не очень удобно, когда ЗП у вас в одном банке, брокерский счет в другом, а ИИС в третьем. Многие банки за внешние переводы берут комиссию, но ждать осталось недолго...

📉 Динамика инфляции за последние недели находится в нисходящем тренде, что позитивно. Это увеличивает вероятность того, что ЦБ на ближайшем заседании 16 февраля может оставить ключевую ставку без изменений. Рост данного показателя негативно влияет на динамику акций многих компаний. С одной стороны, бизнесы вынуждены рефинансировать долги под более высокий процент, что снижает прибыль компаний и доход акционеров (включая дивиденды). С другой стороны, даже двузначная див. доходность крупных эмитентов сейчас мало кого привлекает на фоне доходности по ОФЗ более 15%.

⛴ Новатэк #NVTK может начать отгрузки первой партии СПГ с "Арктик СПГ-2" уже в феврале. Данный проект позволит компании нарастить общие объемы отгрузки, а вместе с ними прибыль и денежные потоки. Параллельно выходили и негативные новости относительно завода по переработке сжиженного газа в Усть-Луге. Но инцидент не сильно повлияет на финансовые результаты компании, в самом худшем сценарии, если восстановительные работы затянутся, эффект на EBITDA не превысит 10%. Если же за пару месяцев удастся завод запустить на прежнюю мощность, то эффект составит пару процентов.

💵 Курс доллара с 10 января надежно закрепился ниже отметки 90 руб. Многие эксперты ожидают его снижения до 85 руб. Я планомерно уже начал докупать некоторые замещающие и юаневые облигации, которые предлагают доходность выше среднего по рынку с приемлемым риском. Подробнее разбирал идеи в клубе. Также ждем новых выпусков замещаек, которые уже готовятся.

⚖️ Вы еще не квал? Тогда мы идем к вам! С 1 января 2025 года планируется поднять минимальную планку по размеру активов для получения статуса квал. инвестора с текущих 6 млн руб. до 12 млн руб. И дальше ежегодно будут ее повышать, пока она не достигнет 24 млн руб. Также напомню, что не все брокеры принимают заявление о том, что вы являете квалом где-то в другом месте. Общего реестра нет, из-за чего приходится у каждого брокера в отдельности получать данный статус, показывая справки по размеру активов (мой случай). Я на данный момент оквалился у 6 разных брокеров на всякий случай.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📝 Михаил Мишустин в пятницу 26 января подписал распоряжение, в рамках которого запрещается приобретать иностранные активы на индивидуальные инвестиционные счета (ИИС). Напомню, что компании, которые не завершили процесс редомициляции (Яндекс #YNDX, #OZON, Эталон #ETLN, Х5 #FIVE, HeadHunter #HHRU и прочие) де-юре являются иностранными активами. Но есть и плюсы, речь в распоряжении идет только про ИИС, значит на обычные брокерские счета покупать по-прежнему можно.

🏦 С 1 мая текущего года лимит перевода между своими счетами в разных банках по системе быстрых платежей (СБП) будет увеличен до 30 млн руб. без комиссии. Наконец, хоть где-то идет не ужесточение мер, а ослабление. Напомню, что сейчас по СБП без комиссии можно перевести сумму до 100 000 руб. в месяц. Это не очень удобно, когда ЗП у вас в одном банке, брокерский счет в другом, а ИИС в третьем. Многие банки за внешние переводы берут комиссию, но ждать осталось недолго...

📉 Динамика инфляции за последние недели находится в нисходящем тренде, что позитивно. Это увеличивает вероятность того, что ЦБ на ближайшем заседании 16 февраля может оставить ключевую ставку без изменений. Рост данного показателя негативно влияет на динамику акций многих компаний. С одной стороны, бизнесы вынуждены рефинансировать долги под более высокий процент, что снижает прибыль компаний и доход акционеров (включая дивиденды). С другой стороны, даже двузначная див. доходность крупных эмитентов сейчас мало кого привлекает на фоне доходности по ОФЗ более 15%.

⛴ Новатэк #NVTK может начать отгрузки первой партии СПГ с "Арктик СПГ-2" уже в феврале. Данный проект позволит компании нарастить общие объемы отгрузки, а вместе с ними прибыль и денежные потоки. Параллельно выходили и негативные новости относительно завода по переработке сжиженного газа в Усть-Луге. Но инцидент не сильно повлияет на финансовые результаты компании, в самом худшем сценарии, если восстановительные работы затянутся, эффект на EBITDA не превысит 10%. Если же за пару месяцев удастся завод запустить на прежнюю мощность, то эффект составит пару процентов.

💵 Курс доллара с 10 января надежно закрепился ниже отметки 90 руб. Многие эксперты ожидают его снижения до 85 руб. Я планомерно уже начал докупать некоторые замещающие и юаневые облигации, которые предлагают доходность выше среднего по рынку с приемлемым риском. Подробнее разбирал идеи в клубе. Также ждем новых выпусков замещаек, которые уже готовятся.

⚖️ Вы еще не квал? Тогда мы идем к вам! С 1 января 2025 года планируется поднять минимальную планку по размеру активов для получения статуса квал. инвестора с текущих 6 млн руб. до 12 млн руб. И дальше ежегодно будут ее повышать, пока она не достигнет 24 млн руб. Также напомню, что не все брокеры принимают заявление о том, что вы являете квалом где-то в другом месте. Общего реестра нет, из-за чего приходится у каждого брокера в отдельности получать данный статус, показывая справки по размеру активов (мой случай). Я на данный момент оквалился у 6 разных брокеров на всякий случай.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}