Детский мир

Новый президент компании АФК Система и бывший генеральный директор компании "Детский мир" полностью продал свой пакет акций Детского мира.

Не лучшие цены для выхода, скажем прямо, это примерно тот уровень, на котором "Детский мир" выходил на IPO в 2017 году, т.е. вышел "по лоям".

По словам пресс-службы АФК Система, продажа доли Чирханова связана с переходом в АФК в качестве президента.

И тут мне не совсем понятна логика, зачем продавать акции одной компании, если перешел работать в другую. Видимо, тут есть какие-то корпоративные договоренности. Но факт остается фактом.

Данную продажу, на мой взгляд, не стоит учитывать, как продажу акций инсайдером, со всеми вытекающими.

#DSKY

Новый президент компании АФК Система и бывший генеральный директор компании "Детский мир" полностью продал свой пакет акций Детского мира.

Не лучшие цены для выхода, скажем прямо, это примерно тот уровень, на котором "Детский мир" выходил на IPO в 2017 году, т.е. вышел "по лоям".

По словам пресс-службы АФК Система, продажа доли Чирханова связана с переходом в АФК в качестве президента.

И тут мне не совсем понятна логика, зачем продавать акции одной компании, если перешел работать в другую. Видимо, тут есть какие-то корпоративные договоренности. Но факт остается фактом.

Данную продажу, на мой взгляд, не стоит учитывать, как продажу акций инсайдером, со всеми вытекающими.

#DSKY

{kind=link}

Детский мир

Бренд "Детский мир" знаком не только нам, но и многим нашим родителям, в 2019 году он отметил свой 72 день рождения. За это время изменились не только игрушки, но и сам формат торговли. В 2011 году был запущен интернет магазин detmir.ru, приятно, что компания следует общемировым трендам. Примерно в тех же годах родилась известная фраза о том, что если бизнес не представлен в интернете, то можно считать, что его нет вообще.

Компания активно развивается на рынках РФ, Казахстана и Беларуси. Капитализация Детского мира на данный момент составляет 75 млрд. руб.

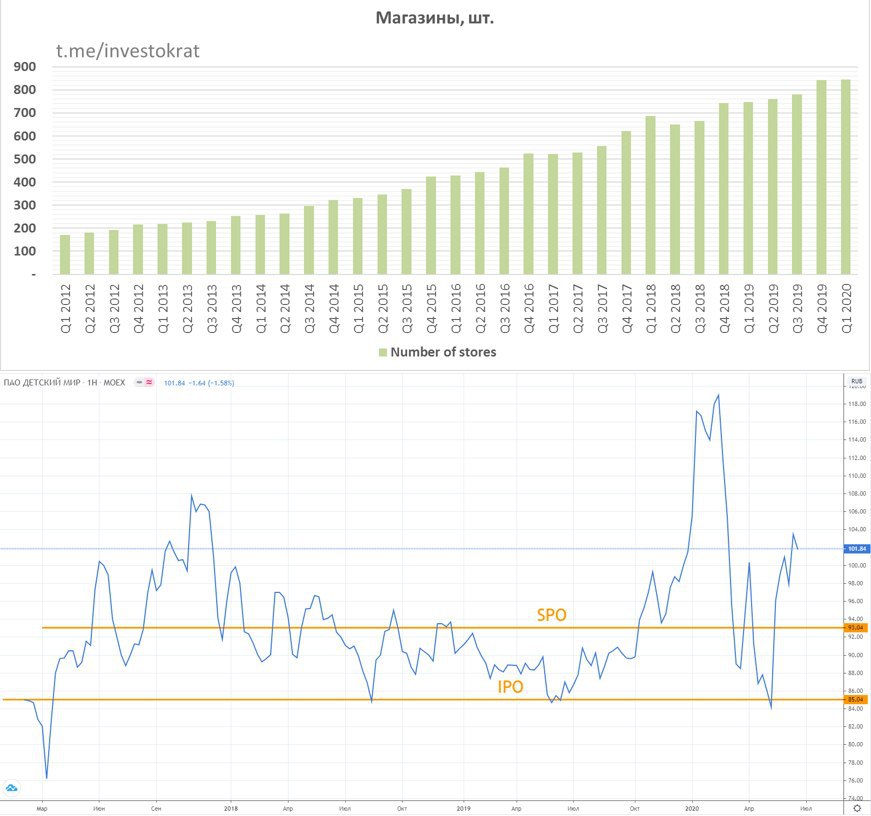

В ноябре 2019 года, на тот момент еще материнская компания АФК Система, совместно с РКИФ продали около 23% акций Детского мира (далее - ДМ) по цене 91 рубль, после чего доля АФК Система в ДМ составила 33,4%.

В июне 2020 года прошло еще одно SPO по цене 93 рубля, где было продано еще около 16% акций, после чего, доля АФК Система и РКИФ составили 25%+1 акция.

Таким образом, мажоритарный акционер избавился от значительного пакета акций по ценам ниже 100 рублей.

АФК нужны деньги, по результатам 1 квартала долг снова превысил отметку в 200 млрд. руб. Продажа части пакета выглядит вполне разумным решением, сам менеджмент АФК это подтверждает.

Теперь давайте взглянем на показатели самого ДМ:

Капитал у компании отрицательный и продолжает снижаться с 2016 года, отчасти виноваты новые стандарты (МСФО-16). Материнская компания выжимала все соки из своей дочки, аналогично, как и из МТС, у которой тоже капитал сильно упал за последние годы. Вся чистая прибыль ДМ распределяется в виде дивидендов, див. доходность около 8%, это и поддерживает котировки выше 100 рублей скорее всего. Менеджмент в конце мая рекомендовал выплатить 3 рубля по итогам года, суммарный дивиденд за 2019 год составил 8,06 руб.

Напомню, это дивиденды во времена, когда часть магазинов была закрыта из-за пандемии. Снова вспоминается фраза, ставшая уже мемом, "Это пир во время чумы". Но ДМ это может себе позволить.

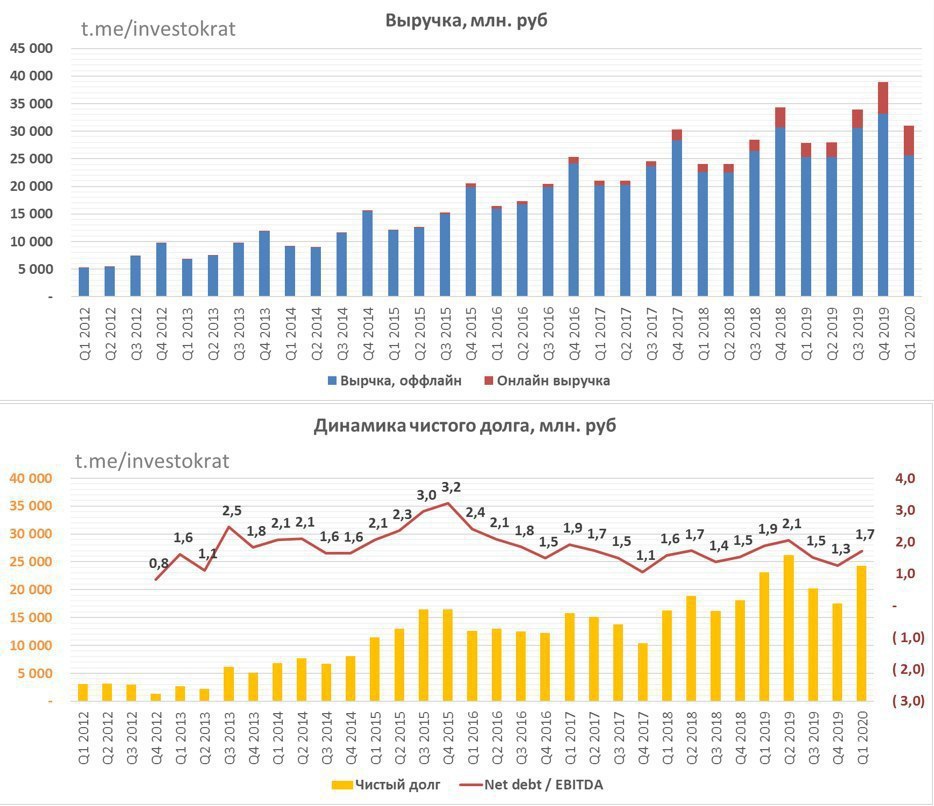

Долговая нагрузка выросла до 35 млрд. рублей (чистый долг = 25 млрд. руб) по итогам 1 квартала 2020 года, не критично, но уже существенно. Низкие процентные ставки играют на руку компании, снижая стоимость обслуживания долга.

EV/EBITDA = 6,6 (средняя за 5 лет - 7);

ND/EBITDA = 1,6;

P/E = 12,8 (средняя за 5 лет - 13,9);

По мультипликаторам компания оценена не дорого и не дешево, справедливо для текущей ситуации. Март и апрель оказали сильно негативное влияние на финансовые показатели. Но уже в мае прослеживается рост по всем фронтам по сравнению с результатами мая 2019 года. Здесь нужно дождаться результатов 2 квартала и оценить, на сколько сильно повлияла пандемия на компанию.

Выводы

Бизнес очень эффективный, показывает прирост по всем направлениям, как абсолютным, так и LFL, просто магическая компания. Доля онлайна, хоть и растет быстрыми темпами, но пока составляет чуть больше 10% от выручки, что маловато. Параллельно развиваются онлайн конкуренты, Ozon, Wildberries и прочие, где тоже можно заказать игрушку или детское питание, это тревожный знак.

Снижение доли АФК воспринимаю, как негатив для доходных инвесторов. Это может стать первым шагом к снижению дивидендов, чтобы восстановить капитал. После того, как Система снизит долг до 160-180 млрд, скорее всего так и будет. При этом, у ДМ очень эффективная стратегия развития, которая не требует особых инвестиций, что и позволят отдавать всю прибыль акционерам. Это и подкупает в данной компании, даже если на год-два придется снизить дивиденды, то в дальнейшем их снова поднимут, компании эти средства просто некуда вкладывать. Если, конечно, менеджмент не подхватит синдром СургутНефтегаза и Интер Рао, и не начнет накапливать кубышку.

#DSKY

Бренд "Детский мир" знаком не только нам, но и многим нашим родителям, в 2019 году он отметил свой 72 день рождения. За это время изменились не только игрушки, но и сам формат торговли. В 2011 году был запущен интернет магазин detmir.ru, приятно, что компания следует общемировым трендам. Примерно в тех же годах родилась известная фраза о том, что если бизнес не представлен в интернете, то можно считать, что его нет вообще.

Компания активно развивается на рынках РФ, Казахстана и Беларуси. Капитализация Детского мира на данный момент составляет 75 млрд. руб.

В ноябре 2019 года, на тот момент еще материнская компания АФК Система, совместно с РКИФ продали около 23% акций Детского мира (далее - ДМ) по цене 91 рубль, после чего доля АФК Система в ДМ составила 33,4%.

В июне 2020 года прошло еще одно SPO по цене 93 рубля, где было продано еще около 16% акций, после чего, доля АФК Система и РКИФ составили 25%+1 акция.

Таким образом, мажоритарный акционер избавился от значительного пакета акций по ценам ниже 100 рублей.

АФК нужны деньги, по результатам 1 квартала долг снова превысил отметку в 200 млрд. руб. Продажа части пакета выглядит вполне разумным решением, сам менеджмент АФК это подтверждает.

Теперь давайте взглянем на показатели самого ДМ:

Капитал у компании отрицательный и продолжает снижаться с 2016 года, отчасти виноваты новые стандарты (МСФО-16). Материнская компания выжимала все соки из своей дочки, аналогично, как и из МТС, у которой тоже капитал сильно упал за последние годы. Вся чистая прибыль ДМ распределяется в виде дивидендов, див. доходность около 8%, это и поддерживает котировки выше 100 рублей скорее всего. Менеджмент в конце мая рекомендовал выплатить 3 рубля по итогам года, суммарный дивиденд за 2019 год составил 8,06 руб.

Напомню, это дивиденды во времена, когда часть магазинов была закрыта из-за пандемии. Снова вспоминается фраза, ставшая уже мемом, "Это пир во время чумы". Но ДМ это может себе позволить.

Долговая нагрузка выросла до 35 млрд. рублей (чистый долг = 25 млрд. руб) по итогам 1 квартала 2020 года, не критично, но уже существенно. Низкие процентные ставки играют на руку компании, снижая стоимость обслуживания долга.

EV/EBITDA = 6,6 (средняя за 5 лет - 7);

ND/EBITDA = 1,6;

P/E = 12,8 (средняя за 5 лет - 13,9);

По мультипликаторам компания оценена не дорого и не дешево, справедливо для текущей ситуации. Март и апрель оказали сильно негативное влияние на финансовые показатели. Но уже в мае прослеживается рост по всем фронтам по сравнению с результатами мая 2019 года. Здесь нужно дождаться результатов 2 квартала и оценить, на сколько сильно повлияла пандемия на компанию.

Выводы

Бизнес очень эффективный, показывает прирост по всем направлениям, как абсолютным, так и LFL, просто магическая компания. Доля онлайна, хоть и растет быстрыми темпами, но пока составляет чуть больше 10% от выручки, что маловато. Параллельно развиваются онлайн конкуренты, Ozon, Wildberries и прочие, где тоже можно заказать игрушку или детское питание, это тревожный знак.

Снижение доли АФК воспринимаю, как негатив для доходных инвесторов. Это может стать первым шагом к снижению дивидендов, чтобы восстановить капитал. После того, как Система снизит долг до 160-180 млрд, скорее всего так и будет. При этом, у ДМ очень эффективная стратегия развития, которая не требует особых инвестиций, что и позволят отдавать всю прибыль акционерам. Это и подкупает в данной компании, даже если на год-два придется снизить дивиденды, то в дальнейшем их снова поднимут, компании эти средства просто некуда вкладывать. Если, конечно, менеджмент не подхватит синдром СургутНефтегаза и Интер Рао, и не начнет накапливать кубышку.

#DSKY

{kind=link}

{kind=link}