Татнефть

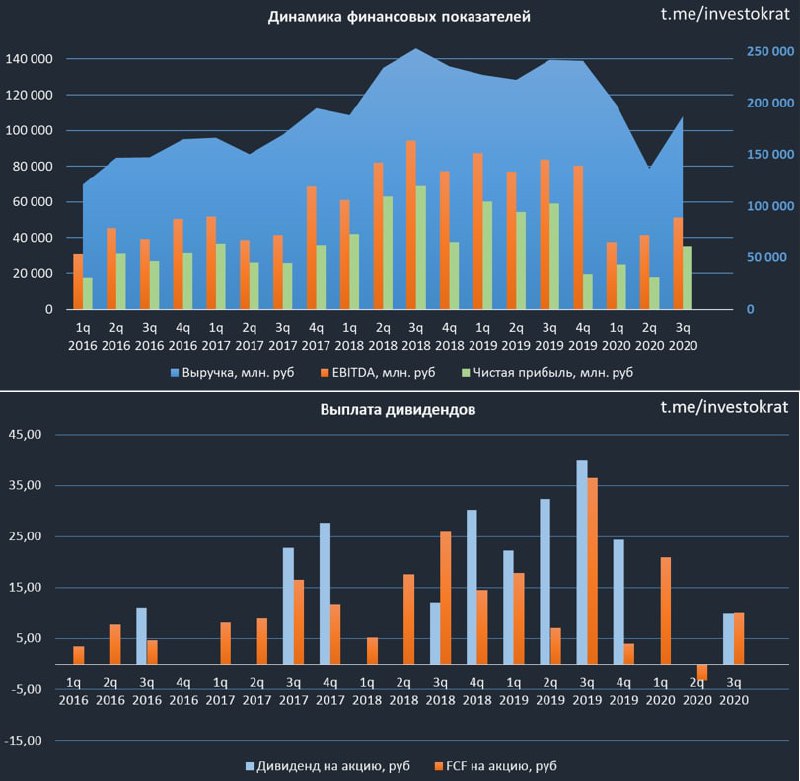

Вышел отчет компании за 3 квартал.

Выручка снизилась на (22% г/г) до 187,4 млрд. руб.

EBITDA снизилась на (39% г/г) до 51,2 млрд. руб.

Чистая прибыль снизилась на (40% г/г) до 35,4 млрд. руб.

По сравнению с прошлым годом результаты ожидаемо хуже, но лучше, чем во 2 квартале текущего года, благодаря восстановлению цен на нефть, росту объемов продаж. С ростом добычи и цен на нефть, начал расти и НДПИ, который составил 41 млрд. руб в 3 квартале, что почти в 2 раза больше, чем во 2 квартале.

Доля нефтепродуктов и нефтехимии превысили 50% от выручки, что позитивно сказывается на рентабельности бизнеса. Добыча нефти в 3 квартале продолжила расти, а вот переработка немного сократилась, но по прогнозам компании в следующем году ситуация изменится. Ожидаемый объем добычи нефти в 2021 году составляет 26 454 тыс.т., что на 1,7% больше, чем в 2020 году. Выход нефтепродуктов составит 12 247 тыс.т., что на 7,3% больше, чем в текущем году.

С 2021 года компания немного ухудшит свою маржинальность в связи с отменой льгот на сверхвязкую нефть (Ашальчинское месторождение) и на старые месторождения (Ромашкинское). Более подробно говорили про это в разборе компании. Частично это скомпенсирует государство, но это все равно не покроет выбытие льгот по НДПИ.

Долговая нагрузка компании остается в норме, несмотря на все проблемы в текущем году.

ND/EBITDA = 0,06

Татнефть славилась своими высокими дивидендами, отправляя на них весь свободный денежный поток, но в текущем году денег заработали меньше, соответственно, на щедрые дивы рассчитывать не стоит. По итогам 2 квартала выплатили почти 10 рублей на акцию, по итогам года могут выплатить еще примерно столько же. Формально компания обещает платить 50% от ЧП по МСФО или РСБУ, если взять ЧП за последние 12 месяцев, то мы получим около 40 рублей на акцию, или около 20 рублей на дивиденды за год соответственно, все будет зависеть от результатов 4 квартала.

Я не держу акции данной компании, предпочитаю Лукойл и ГПнефть, хотя ничего не имею против Татнефти. Менеджмент хороший, в собственниках Татарстан, заинтересованный в дивах, понятная див. политика, рост доли переработки, что в долгосрочной перспективе позволит увеличить денежные потоки.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

@investokrat

#TATN #TATNp

Вышел отчет компании за 3 квартал.

Выручка снизилась на (22% г/г) до 187,4 млрд. руб.

EBITDA снизилась на (39% г/г) до 51,2 млрд. руб.

Чистая прибыль снизилась на (40% г/г) до 35,4 млрд. руб.

По сравнению с прошлым годом результаты ожидаемо хуже, но лучше, чем во 2 квартале текущего года, благодаря восстановлению цен на нефть, росту объемов продаж. С ростом добычи и цен на нефть, начал расти и НДПИ, который составил 41 млрд. руб в 3 квартале, что почти в 2 раза больше, чем во 2 квартале.

Доля нефтепродуктов и нефтехимии превысили 50% от выручки, что позитивно сказывается на рентабельности бизнеса. Добыча нефти в 3 квартале продолжила расти, а вот переработка немного сократилась, но по прогнозам компании в следующем году ситуация изменится. Ожидаемый объем добычи нефти в 2021 году составляет 26 454 тыс.т., что на 1,7% больше, чем в 2020 году. Выход нефтепродуктов составит 12 247 тыс.т., что на 7,3% больше, чем в текущем году.

С 2021 года компания немного ухудшит свою маржинальность в связи с отменой льгот на сверхвязкую нефть (Ашальчинское месторождение) и на старые месторождения (Ромашкинское). Более подробно говорили про это в разборе компании. Частично это скомпенсирует государство, но это все равно не покроет выбытие льгот по НДПИ.

Долговая нагрузка компании остается в норме, несмотря на все проблемы в текущем году.

ND/EBITDA = 0,06

Татнефть славилась своими высокими дивидендами, отправляя на них весь свободный денежный поток, но в текущем году денег заработали меньше, соответственно, на щедрые дивы рассчитывать не стоит. По итогам 2 квартала выплатили почти 10 рублей на акцию, по итогам года могут выплатить еще примерно столько же. Формально компания обещает платить 50% от ЧП по МСФО или РСБУ, если взять ЧП за последние 12 месяцев, то мы получим около 40 рублей на акцию, или около 20 рублей на дивиденды за год соответственно, все будет зависеть от результатов 4 квартала.

Я не держу акции данной компании, предпочитаю Лукойл и ГПнефть, хотя ничего не имею против Татнефти. Менеджмент хороший, в собственниках Татарстан, заинтересованный в дивах, понятная див. политика, рост доли переработки, что в долгосрочной перспективе позволит увеличить денежные потоки.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

@investokrat

#TATN #TATNp

{kind=link}

Татнефть (TATN, TATNp)

Является пятой по объемам добычи нефти в России с ежегодной добычей порядка 30 млн.т.

Структура выручка компании:

✔️ 50% - сегмент разведки и добычи;

✔️ 40% - сегмент переработки и реализации;

✔️ 10% - сегмент нефтехимии и банковская деятельность.

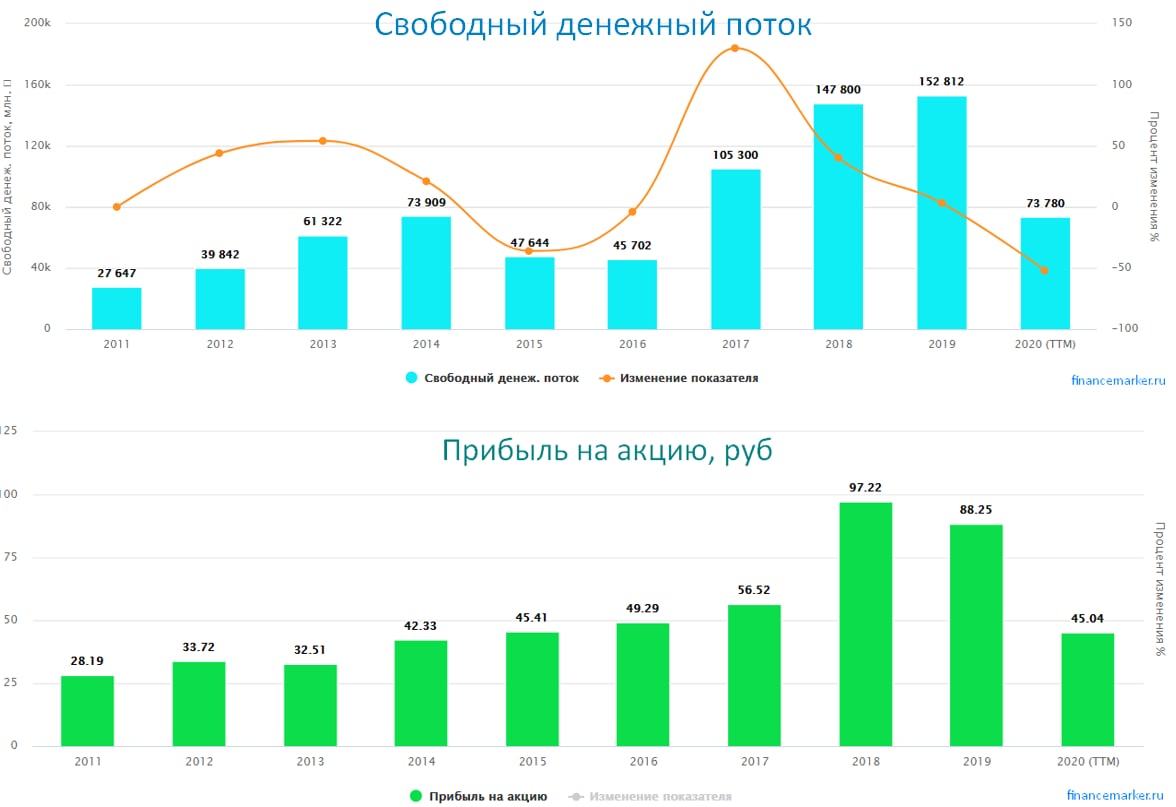

Капитализация - 1,15 трлн. руб.

Мультипликаторы:

P/E = 11,7 (средняя за 5 лет- 8,16).

EV/EBITDA = 5,47 (среднее за 5 лет - 5,16).

ND/EBITDA = 0,06

Из-за снижения финансовых показателей в 2020 году мультипликаторы чуть выше среднего, но рынок пока закладывает оптимистичный сценарий развития событий. Для полной картины дождемся годового отчета компании за 2020 год. В 4 квартале компания может показать хорошие результаты, благодаря росту цен на нефть, которые доходили в 4 кв. до 50$ за баррель.

Добыча нефти из-за сделки ОПЕК+ сократилась по итогам 2020 года на (14,6% г/г) до 26 млн.т. Менеджмент не ждет в ближайшее время серьезного восстановления этого показателя. Основной упор и инвестиции будут направлены на сегмент переработки нефти.

Дивидендная политика:

«Целевым уровнем совокупных средств, направляемых на выплату дивидендов, является не менее 50% от чистой прибыли, определенной по РСБУ или МСФО, в зависимости от того какая из них является большей.»

Давайте оценим 2 сценария того, какие дивиденды мы можем ожидать по итогу 2020 года при текущей цене акции.

Сценарий первый - минимальный дивиденд согласно див. политике:

прибыль на акцию за 12 месяцев составила 45 руб. На дивиденды по итогам года могут выплатить 22,5 руб или 4,9% годовых, из которых почти 10 рублей уже выплатили.

Второй сценарий - компания заплатит весь свободный денежный поток, как это делала за прошлые годы. FCF за последние 12 месяцев составил около 70 млрд. руб. Хотя, по итогам 4 кв. 2020 мы можем увидеть лучшие результаты, чем по итогам 4 кв. 2019 года, благодаря высоким ценам на нефть и слабому рублю.

Во втором сценарии можно ожидать суммарно около 30 рублей на акцию дивидендов или около 6,5% див. доходности.

Пока второй сценарий кажется наиболее вероятным, учитывая, что долговая нагрузка у компании достаточно низкая и не требует значительных расходов на обслуживание долга и его погашение.

Теперь о том что ждет компанию в 2021 году.

По сообщениям руководства, планы на добычу нефти у группы Татнефть в 2021г. – 26,5 млн.тонн. Капзатраты в 2021г. могут составить 100 млр.руб что немного больше чем за предыдущие периоды, в среднем они составляли 95 млр.руб. Основные статьи расходов по CAPEX это модернизация завода «Танеко» и геологоразведка. В планах по модернизации завода довести глубину переработки нефти до 99%, а выход светлых нефтепродуктов до 89%.

Также с этого года увеличится налоговая нагрузка на компанию. Отмена налоговых льгот с 1 января 2021г. по НДПИ для выработанных месторождений с переходом на НДД (налог на добавленный доход), которая лишит компанию 8 млр.руб. Отмена льготы по НДПИ при добыче СВН, которая отнимет еще 36 млр.руб.

Годом ранее компания в виде налоговых льгот суммарно получила 89 млрд. руб. Как говорится «почувствуйте разницу»!

По заявлениям менеджмента, возвращение капитализации к докризисному уровню они ожидают через 3-4 года.

Дивидендная доходность в ближайшие годы скорее всего останется в районе 6-7%, что уже не так интересно. Главным драйвером в перспективе может стать нефтепереработка и нефтехимия, серьезного роста добычи не предвидится. Остается надеяться на цены на нефть не ниже $50 за барр. в ближайшее время.

Лично я предпочитаю более крупные нефтяные компании, как Лукойл, ГПнефть, Роснефть, Chevron и RDS, которые и держу в портфеле. Татнефть безусловно интересная компания для доходных инвесторов, но не по текущим ценам, на мой взгляд.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#TATN #TATNP

Является пятой по объемам добычи нефти в России с ежегодной добычей порядка 30 млн.т.

Структура выручка компании:

✔️ 50% - сегмент разведки и добычи;

✔️ 40% - сегмент переработки и реализации;

✔️ 10% - сегмент нефтехимии и банковская деятельность.

Капитализация - 1,15 трлн. руб.

Мультипликаторы:

P/E = 11,7 (средняя за 5 лет- 8,16).

EV/EBITDA = 5,47 (среднее за 5 лет - 5,16).

ND/EBITDA = 0,06

Из-за снижения финансовых показателей в 2020 году мультипликаторы чуть выше среднего, но рынок пока закладывает оптимистичный сценарий развития событий. Для полной картины дождемся годового отчета компании за 2020 год. В 4 квартале компания может показать хорошие результаты, благодаря росту цен на нефть, которые доходили в 4 кв. до 50$ за баррель.

Добыча нефти из-за сделки ОПЕК+ сократилась по итогам 2020 года на (14,6% г/г) до 26 млн.т. Менеджмент не ждет в ближайшее время серьезного восстановления этого показателя. Основной упор и инвестиции будут направлены на сегмент переработки нефти.

Дивидендная политика:

«Целевым уровнем совокупных средств, направляемых на выплату дивидендов, является не менее 50% от чистой прибыли, определенной по РСБУ или МСФО, в зависимости от того какая из них является большей.»

Давайте оценим 2 сценария того, какие дивиденды мы можем ожидать по итогу 2020 года при текущей цене акции.

Сценарий первый - минимальный дивиденд согласно див. политике:

прибыль на акцию за 12 месяцев составила 45 руб. На дивиденды по итогам года могут выплатить 22,5 руб или 4,9% годовых, из которых почти 10 рублей уже выплатили.

Второй сценарий - компания заплатит весь свободный денежный поток, как это делала за прошлые годы. FCF за последние 12 месяцев составил около 70 млрд. руб. Хотя, по итогам 4 кв. 2020 мы можем увидеть лучшие результаты, чем по итогам 4 кв. 2019 года, благодаря высоким ценам на нефть и слабому рублю.

Во втором сценарии можно ожидать суммарно около 30 рублей на акцию дивидендов или около 6,5% див. доходности.

Пока второй сценарий кажется наиболее вероятным, учитывая, что долговая нагрузка у компании достаточно низкая и не требует значительных расходов на обслуживание долга и его погашение.

Теперь о том что ждет компанию в 2021 году.

По сообщениям руководства, планы на добычу нефти у группы Татнефть в 2021г. – 26,5 млн.тонн. Капзатраты в 2021г. могут составить 100 млр.руб что немного больше чем за предыдущие периоды, в среднем они составляли 95 млр.руб. Основные статьи расходов по CAPEX это модернизация завода «Танеко» и геологоразведка. В планах по модернизации завода довести глубину переработки нефти до 99%, а выход светлых нефтепродуктов до 89%.

Также с этого года увеличится налоговая нагрузка на компанию. Отмена налоговых льгот с 1 января 2021г. по НДПИ для выработанных месторождений с переходом на НДД (налог на добавленный доход), которая лишит компанию 8 млр.руб. Отмена льготы по НДПИ при добыче СВН, которая отнимет еще 36 млр.руб.

Годом ранее компания в виде налоговых льгот суммарно получила 89 млрд. руб. Как говорится «почувствуйте разницу»!

По заявлениям менеджмента, возвращение капитализации к докризисному уровню они ожидают через 3-4 года.

Дивидендная доходность в ближайшие годы скорее всего останется в районе 6-7%, что уже не так интересно. Главным драйвером в перспективе может стать нефтепереработка и нефтехимия, серьезного роста добычи не предвидится. Остается надеяться на цены на нефть не ниже $50 за барр. в ближайшее время.

Лично я предпочитаю более крупные нефтяные компании, как Лукойл, ГПнефть, Роснефть, Chevron и RDS, которые и держу в портфеле. Татнефть безусловно интересная компания для доходных инвесторов, но не по текущим ценам, на мой взгляд.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#TATN #TATNP

{kind=link}

Итоги недели 28.08.21

Цена на нефть BRENT за неделю выросла на 10%, тем не менее, наши компании чувствуют себя не так уверенно, Лукойл (#LKOH) прибавил всего 0,8%, Газпром нефть (#SIBN) прибавила 1,5%. Хуже всех себя пока чувствует Татнефть (#TATN), о ней чуть ниже.

Цена алюминия продолжает обновлять максимумы, мы как раз в прошлых постах разобрали Русал #RUAL (+5% за неделю) и EN+ $ENPG (+2% за неделю), главных бенефициаров этого процесса. Я держу обе компании, но сейчас ставку делаю на EN+, идея более консервативная и надеюсь, что со следующего года все-таки начнут платить дивиденды.

Segezha (#SGZH) - вышел отличный отчет компании, выручка выросла на 37% г/г, чистая прибыль вышла в плюс (8 млрд. руб). За неделю акции показали рост на 11,5%. Это первая компания, которую я купил на IPO в РФ, ни разу не жалею, продолжаю удерживать, на просадках буду добирать позицию. Менеджмент объявила, что на дивиденды направит 5,5 млрд. руб (около 0,35 руб на акцию), что дает ДД в 4% в растущем бизнесе.

Татнефть (#TATN #TATNp) - компания объявила полугодовые дивиденды в размере 16,52 руб. на акцию, что дает к цене префов около 3,5%. Отчет при этом вышел весьма хороший, прибыль на акцию выросла более, чем в 2 раза. Правда, нужно учитывать низкую базу прошлого года. Я в моменте предпочитаю более крупных представителей сектора (Газпром нефть, Лукойл).

НМТП (#NMTP) - на фоне включения акций в индекс FTSE котировки за неделю выросли на 9,7%. После 9 месяцев в небольшом минусе, позиция наконец-то вышла в плюс. Растет объем добычи нефти, соответственно и объем перевозок. Если в этом году с дивидендами не кинут снова, то див. доходность может быть двузначной.

Газпром (#GAZP) - у компании никогда не бывает все хорошо или все плохо, новости идут биполярные. Цены на газ в ЕС (основной рынок сбыта после РФ) продолжают расти, газохранилища не успевают заполняться. Одновременно вышла новость о том, что Nord Stream AG проиграл суд по выводу Северного потока-2 из под норм третьего законопроекта ЕС. Другими словами, Газпром сможет заполнять СП-2 только наполовину, остальное придется перекачивать по старым газопроводам (включая маршрут через Украину). Я продолжаю удерживать позицию и следить за новостями.

Мечел преф (#MTLRp) - вышел хороший отчет у компании, прибыль за полугодие выросла более, чем на 200%, что сулит около 46 рублей на акцию за первые 2 квартала. К текущей цене это дает около 21,4%. Но нужно помнить про риски, компания имеет высокую долговую нагрузку, идею стоит рассматривать, как спекулятивную. Сам я стою в стороне, предпочитаю более консервативные истории.

Polymetal (#POLY) - несмотря на коррекцию золота, цены остаются все равно достаточно высокими для наших производителей. В отличие от покупки золота через ETF, золотодобытчики платят дополнительно дивиденды. Из-за инфляции и роста цен на сырье, капексы менеджмент пересчитал в бОльшую сторону на 25%. Это снизит немного потенциальный свободный денежный поток следующих лет, но на дивиденды сильно повлиять не должно. По итогам 2021 года общие затраты на добычу у компании составят около $950/унц., что при цене золота в $1800/унц. все равно дает хорошую маржинальность.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Цена на нефть BRENT за неделю выросла на 10%, тем не менее, наши компании чувствуют себя не так уверенно, Лукойл (#LKOH) прибавил всего 0,8%, Газпром нефть (#SIBN) прибавила 1,5%. Хуже всех себя пока чувствует Татнефть (#TATN), о ней чуть ниже.

Цена алюминия продолжает обновлять максимумы, мы как раз в прошлых постах разобрали Русал #RUAL (+5% за неделю) и EN+ $ENPG (+2% за неделю), главных бенефициаров этого процесса. Я держу обе компании, но сейчас ставку делаю на EN+, идея более консервативная и надеюсь, что со следующего года все-таки начнут платить дивиденды.

Segezha (#SGZH) - вышел отличный отчет компании, выручка выросла на 37% г/г, чистая прибыль вышла в плюс (8 млрд. руб). За неделю акции показали рост на 11,5%. Это первая компания, которую я купил на IPO в РФ, ни разу не жалею, продолжаю удерживать, на просадках буду добирать позицию. Менеджмент объявила, что на дивиденды направит 5,5 млрд. руб (около 0,35 руб на акцию), что дает ДД в 4% в растущем бизнесе.

Татнефть (#TATN #TATNp) - компания объявила полугодовые дивиденды в размере 16,52 руб. на акцию, что дает к цене префов около 3,5%. Отчет при этом вышел весьма хороший, прибыль на акцию выросла более, чем в 2 раза. Правда, нужно учитывать низкую базу прошлого года. Я в моменте предпочитаю более крупных представителей сектора (Газпром нефть, Лукойл).

НМТП (#NMTP) - на фоне включения акций в индекс FTSE котировки за неделю выросли на 9,7%. После 9 месяцев в небольшом минусе, позиция наконец-то вышла в плюс. Растет объем добычи нефти, соответственно и объем перевозок. Если в этом году с дивидендами не кинут снова, то див. доходность может быть двузначной.

Газпром (#GAZP) - у компании никогда не бывает все хорошо или все плохо, новости идут биполярные. Цены на газ в ЕС (основной рынок сбыта после РФ) продолжают расти, газохранилища не успевают заполняться. Одновременно вышла новость о том, что Nord Stream AG проиграл суд по выводу Северного потока-2 из под норм третьего законопроекта ЕС. Другими словами, Газпром сможет заполнять СП-2 только наполовину, остальное придется перекачивать по старым газопроводам (включая маршрут через Украину). Я продолжаю удерживать позицию и следить за новостями.

Мечел преф (#MTLRp) - вышел хороший отчет у компании, прибыль за полугодие выросла более, чем на 200%, что сулит около 46 рублей на акцию за первые 2 квартала. К текущей цене это дает около 21,4%. Но нужно помнить про риски, компания имеет высокую долговую нагрузку, идею стоит рассматривать, как спекулятивную. Сам я стою в стороне, предпочитаю более консервативные истории.

Polymetal (#POLY) - несмотря на коррекцию золота, цены остаются все равно достаточно высокими для наших производителей. В отличие от покупки золота через ETF, золотодобытчики платят дополнительно дивиденды. Из-за инфляции и роста цен на сырье, капексы менеджмент пересчитал в бОльшую сторону на 25%. Это снизит немного потенциальный свободный денежный поток следующих лет, но на дивиденды сильно повлиять не должно. По итогам 2021 года общие затраты на добычу у компании составят около $950/унц., что при цене золота в $1800/унц. все равно дает хорошую маржинальность.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Дивиденды, нефтегаз, удобрения, уголь, что происходит в отраслях?

💰 Первые 2 недели октября оказались очень насыщенными на новости и дивиденды от компаний. Так, 5 октября прошла отсечка в Новатэке #NVTK, где размер выплаты составил 45 руб. Сегодня акции отыграли около половины дивидендного ГЭПа, никто не хочет избавляться от растущего бизнеса, который вопреки всем проблемам продолжает делиться прибылью с акционерами.

📉 С акциями Газпрома #GAZP все не так однозначно, завтра последний день перед отсечкой, когда можно купить/продать бумаги. Дивидендная доходность в моменте составляет около 25%. В понедельник Газпром улетит на 150 - 160 руб, инвесторы не верят в будущее компании, особенно на фоне подорванных газопроводов в ЕС. Здесь стоит отметить, что все-таки одна нитка Северного потока-2 уцелела, воспользуются ей или нет, это политический вопрос. Но сильно на потенциал объемов экспорта это не повлияет, оставшиеся трубопроводы через Украину, Беларусь и Турцию смогут компенсировать объемы прокачки Северного потока.

📉 Страны-участники ОПЕК+ снизят квоту на добычу на 2 млн.бар. в сутки. Из них около половины сокращения придется на РФ и Саудовскую Аравию (по 526 000 барр/сутки). Это позволит удержать высокие цены на нефть минимум до конца года, одновременно это продолжит провоцировать рост инфляции во всем мире. Но для наших компаний (#LKOH #ROSN #SIBN #TATN) новость позитивная, мы итак сейчас сократили добычу выше установленных квот и на объемах это никак не отразится. Низкие цены на нефть в краткосрочной перспективе выгодны только США, они по дешевым ценам могли бы пополнить свои хранилища, которые частично распаковали для снижения инфляции.

📊 Помимо Газпрома, 7 октября последний день перед отсечкой по акциям Татнефти #TATNP, дивиденд на акцию за 1 полугодие составит 32,7 руб, а див. доходность к текущей цене 8,9% годовых. На следующей неделе отсечки пройдут сразу в 3 компаниях по итогам 1 полугодия, Самолет #SMLT (41 руб. на акцию, 2% годовых), Белуга #BELU (150 руб. на акцию, 5,6% годовых) и ММЦБ #GEMA (53 руб. на акцию, 6,8% годовых). Денежный поток сейчас точно не будет лишним, на рынке много интересных идей, как в акциях, так и в облигациях появляется.

📈В 2023 году Минфин введет экспортные пошлины для компаний, производящих удобрения. Дополнительные сборы будут взиматься, в случае, если рыночные цены будут выше установленных, сейчас это $500 за тонну для азотных и фосфорных удобрений и $400 за тонну для калийных удобрений. Из публичных компаний изменения затронут Фосагро #PHOR и Акрон #AKRN. Текущие рыночные цены азотных удобрений (карбамид) превышают $600 за тонну, а фосфорных (диаммонийфосфат) - $750 за тонну. Новые пошлины снизят денежный поток, но не критично, вероятность снижения цен на удобрения пока очень низкая и компании смогут быстро адаптироваться к ситуации.

📈 Помимо удобрений, экспортные пошлины прилетят и угольному сектору, что затронет Мечел #MTLR и Распадскую #RASP. Здесь цены отсечки установлены в $170 за тонну по коксующемуся углю и $150 по энергетическому. Надо сказать, что планка умеренная и находится сильно выше средних цен за последние 10 лет. Будут изымать только сверхдоходы.

🧰 Я свои позиции по акциям продолжаю удерживать, отдельные даже аккуратно подкупаю. По облигациям перестроил портфель, сосредоточив основную часть в коротких и среднесрочных бумагах.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 Первые 2 недели октября оказались очень насыщенными на новости и дивиденды от компаний. Так, 5 октября прошла отсечка в Новатэке #NVTK, где размер выплаты составил 45 руб. Сегодня акции отыграли около половины дивидендного ГЭПа, никто не хочет избавляться от растущего бизнеса, который вопреки всем проблемам продолжает делиться прибылью с акционерами.

📉 С акциями Газпрома #GAZP все не так однозначно, завтра последний день перед отсечкой, когда можно купить/продать бумаги. Дивидендная доходность в моменте составляет около 25%. В понедельник Газпром улетит на 150 - 160 руб, инвесторы не верят в будущее компании, особенно на фоне подорванных газопроводов в ЕС. Здесь стоит отметить, что все-таки одна нитка Северного потока-2 уцелела, воспользуются ей или нет, это политический вопрос. Но сильно на потенциал объемов экспорта это не повлияет, оставшиеся трубопроводы через Украину, Беларусь и Турцию смогут компенсировать объемы прокачки Северного потока.

📉 Страны-участники ОПЕК+ снизят квоту на добычу на 2 млн.бар. в сутки. Из них около половины сокращения придется на РФ и Саудовскую Аравию (по 526 000 барр/сутки). Это позволит удержать высокие цены на нефть минимум до конца года, одновременно это продолжит провоцировать рост инфляции во всем мире. Но для наших компаний (#LKOH #ROSN #SIBN #TATN) новость позитивная, мы итак сейчас сократили добычу выше установленных квот и на объемах это никак не отразится. Низкие цены на нефть в краткосрочной перспективе выгодны только США, они по дешевым ценам могли бы пополнить свои хранилища, которые частично распаковали для снижения инфляции.

📊 Помимо Газпрома, 7 октября последний день перед отсечкой по акциям Татнефти #TATNP, дивиденд на акцию за 1 полугодие составит 32,7 руб, а див. доходность к текущей цене 8,9% годовых. На следующей неделе отсечки пройдут сразу в 3 компаниях по итогам 1 полугодия, Самолет #SMLT (41 руб. на акцию, 2% годовых), Белуга #BELU (150 руб. на акцию, 5,6% годовых) и ММЦБ #GEMA (53 руб. на акцию, 6,8% годовых). Денежный поток сейчас точно не будет лишним, на рынке много интересных идей, как в акциях, так и в облигациях появляется.

📈В 2023 году Минфин введет экспортные пошлины для компаний, производящих удобрения. Дополнительные сборы будут взиматься, в случае, если рыночные цены будут выше установленных, сейчас это $500 за тонну для азотных и фосфорных удобрений и $400 за тонну для калийных удобрений. Из публичных компаний изменения затронут Фосагро #PHOR и Акрон #AKRN. Текущие рыночные цены азотных удобрений (карбамид) превышают $600 за тонну, а фосфорных (диаммонийфосфат) - $750 за тонну. Новые пошлины снизят денежный поток, но не критично, вероятность снижения цен на удобрения пока очень низкая и компании смогут быстро адаптироваться к ситуации.

📈 Помимо удобрений, экспортные пошлины прилетят и угольному сектору, что затронет Мечел #MTLR и Распадскую #RASP. Здесь цены отсечки установлены в $170 за тонну по коксующемуся углю и $150 по энергетическому. Надо сказать, что планка умеренная и находится сильно выше средних цен за последние 10 лет. Будут изымать только сверхдоходы.

🧰 Я свои позиции по акциям продолжаю удерживать, отдельные даже аккуратно подкупаю. По облигациям перестроил портфель, сосредоточив основную часть в коротких и среднесрочных бумагах.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈Индекс Мосбиржи, дивиденды, ИИС тип А (лайфхак)

📌 Самым ожидаемым событием понедельника стала отсечка под дивиденды в Газпроме #GAZP. Акции упали более, чем на 20%, что было ожидаемо, но эту разницу мы получим уже скоро на счет. Также прошла отсечка в акциях Татнефти #TATN #TATNP, котировки снизились на 6,5%. Несмотря на оба этих события, индекс Мосбиржи #IMOEX остался вышел уровня поддержки в 1800 пунктов.

📌 Последний раз Индекс Мосбиржи касался отметки в 1800 пунктов 15 июня 2017 года, снижение было обусловлено ракетными ударами США по базам в Сирии. Тогда этот уровень стал минимальным, от которого начался разворот. Повторится ли история в этот раз?

🧰 Для тех, у кого открыт ИИС тип А (как у меня), высокие дивиденды и высокие купоны - отличная возможность вывода средств со счета. Как вы знаете, с ИИС нельзя выводить деньги, это приведет к его принудительному закрытию. Но некоторые брокеры дают возможность выводить дивиденды и купоны на банковский счет. С этого года я стал данной функцией активно пользоваться.

📌 Для ИИС тип Б схема вывода купонов будет не очень актуальна, потому что придется платить НДФЛ. Поэтому, на ИИС тип Б выгоднее держать истории роста и облигации, чтобы получить максимальный вычет. А на обычном брокерском счете или ИИС тип А выгоднее держать дивидендные акции или истории роста с горизонтом от 3 лет, чтобы получить льготу долгосрочного владения (ЛДВ, только для обычного брокерского счета).

🧰 У меня в портфеле позиция по Газпрому самая большая, дивиденды обещают быть внушительными. Уже начал отбирать некоторые активы, куда планирую распределять полученные средства, разберем в следующих постах.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📌 Самым ожидаемым событием понедельника стала отсечка под дивиденды в Газпроме #GAZP. Акции упали более, чем на 20%, что было ожидаемо, но эту разницу мы получим уже скоро на счет. Также прошла отсечка в акциях Татнефти #TATN #TATNP, котировки снизились на 6,5%. Несмотря на оба этих события, индекс Мосбиржи #IMOEX остался вышел уровня поддержки в 1800 пунктов.

📌 Последний раз Индекс Мосбиржи касался отметки в 1800 пунктов 15 июня 2017 года, снижение было обусловлено ракетными ударами США по базам в Сирии. Тогда этот уровень стал минимальным, от которого начался разворот. Повторится ли история в этот раз?

🧰 Для тех, у кого открыт ИИС тип А (как у меня), высокие дивиденды и высокие купоны - отличная возможность вывода средств со счета. Как вы знаете, с ИИС нельзя выводить деньги, это приведет к его принудительному закрытию. Но некоторые брокеры дают возможность выводить дивиденды и купоны на банковский счет. С этого года я стал данной функцией активно пользоваться.

📌 Для ИИС тип Б схема вывода купонов будет не очень актуальна, потому что придется платить НДФЛ. Поэтому, на ИИС тип Б выгоднее держать истории роста и облигации, чтобы получить максимальный вычет. А на обычном брокерском счете или ИИС тип А выгоднее держать дивидендные акции или истории роста с горизонтом от 3 лет, чтобы получить льготу долгосрочного владения (ЛДВ, только для обычного брокерского счета).

🧰 У меня в портфеле позиция по Газпрому самая большая, дивиденды обещают быть внушительными. Уже начал отбирать некоторые активы, куда планирую распределять полученные средства, разберем в следующих постах.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}