Мать и Дитя

ГК «Мать и дитя» является одним из лидеров на российском рынке частных медицинских услуг. Сегодня Компания объединяет 42 современных медицинских учреждения, в том числе 6 многопрофильных госпиталей и 36 амбулаторных клиник, работающих в 27 городах России.

Компания предлагает пациентам широкий спектр медицинских услуг, в том числе по таким востребованным направлениям как кардиология, онкология, травматология, женское здоровье, родовспоможение и педиатрия.

С 9 ноября глобальные депозитарные расписки начали торговаться на Московской бирже с тикером MDMG, что дало возможность купить их тем, кто торгует только на рынке РФ.

Благодаря широкому спектру оказываемых услуг, выручка компании хорошо диверсифицирована. К сожалению, последние годы активно растет число онкобольных, в связи с чем, компания активно инвестирует в строительство новых онкоцентров. В сентябре 2020 года был открыт крупный онкоцентр полного цикла Лапино-2 в дополнение к уже существующему многопрофильному медицинскому центру Лапино-1.

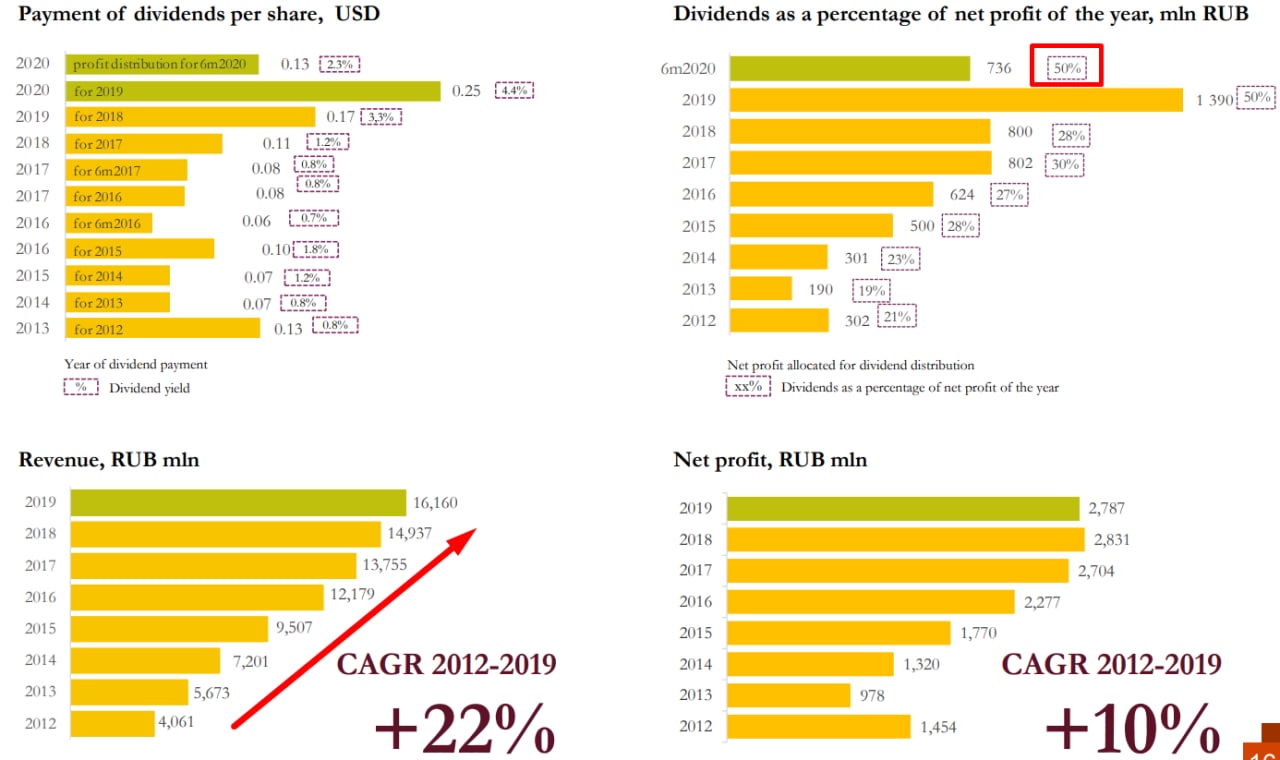

Этот центр в течение 6 лет должен заработать в полною силу, что ежегодно будет приносить около 3 млрд. рублей выручки (по итогам 2019 года суммарная выручка - 16 млрд. руб). Ожидаемая маржинальность EBITDA - 33%. Суммарные капексы в данный проект составили 4 млрд. руб.

Текущий год был сложным для бизнеса, некоторые центры пришлось переоборудовать под стационары из-за Covid-19. Но это разовый фактор, операционные показатели немного снизились, но выросла доля дней стационарного лечения из-за коронавируса.

Финансовые результаты за 1п/г 2020:

Выручка выросла на 2% г/г до 8 млрд. руб.

EBITDA выросла на 6% г/г до 2,3 млрд. руб. Маржинальность EBITDA составила 28,5%.

Чистая прибыль выросла на 19% г/г до 1,5 млрд. руб.

В ближайшие годы компания планирует открывать по 3 поликлиники в год. Капексы пойдут на спад, свободные денежный поток увеличится, что позволит увеличить дивиденды. С 2019 года перешли на выплату 50% от ЧП по МСФО, что уже неплохо.

Долговая нагрузка в пределах нормы.

ND/EBITDA = 0,5

P/E = 11,3

EV/EBITDA = 7,5

Бизнес оценен чуть дороже своих мультиков за последние 3 года, но сейчас появился новый драйвер роста операционных показателей (Лапино-2). Дивиденды для растущей компании умеренные, если брать прибыль TTM, то по итогам года они составят около 19 рублей или 4,2%.

Я планирую понаблюдать за компанией, возможно, с НГ начну набор позиции с новых взносов на ИИС, бизнес весьма интересный, в РФ пока публичных аналогов нет, что и вызывает интерес.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

@investokrat

#MDMG

ГК «Мать и дитя» является одним из лидеров на российском рынке частных медицинских услуг. Сегодня Компания объединяет 42 современных медицинских учреждения, в том числе 6 многопрофильных госпиталей и 36 амбулаторных клиник, работающих в 27 городах России.

Компания предлагает пациентам широкий спектр медицинских услуг, в том числе по таким востребованным направлениям как кардиология, онкология, травматология, женское здоровье, родовспоможение и педиатрия.

С 9 ноября глобальные депозитарные расписки начали торговаться на Московской бирже с тикером MDMG, что дало возможность купить их тем, кто торгует только на рынке РФ.

Благодаря широкому спектру оказываемых услуг, выручка компании хорошо диверсифицирована. К сожалению, последние годы активно растет число онкобольных, в связи с чем, компания активно инвестирует в строительство новых онкоцентров. В сентябре 2020 года был открыт крупный онкоцентр полного цикла Лапино-2 в дополнение к уже существующему многопрофильному медицинскому центру Лапино-1.

Этот центр в течение 6 лет должен заработать в полною силу, что ежегодно будет приносить около 3 млрд. рублей выручки (по итогам 2019 года суммарная выручка - 16 млрд. руб). Ожидаемая маржинальность EBITDA - 33%. Суммарные капексы в данный проект составили 4 млрд. руб.

Текущий год был сложным для бизнеса, некоторые центры пришлось переоборудовать под стационары из-за Covid-19. Но это разовый фактор, операционные показатели немного снизились, но выросла доля дней стационарного лечения из-за коронавируса.

Финансовые результаты за 1п/г 2020:

Выручка выросла на 2% г/г до 8 млрд. руб.

EBITDA выросла на 6% г/г до 2,3 млрд. руб. Маржинальность EBITDA составила 28,5%.

Чистая прибыль выросла на 19% г/г до 1,5 млрд. руб.

В ближайшие годы компания планирует открывать по 3 поликлиники в год. Капексы пойдут на спад, свободные денежный поток увеличится, что позволит увеличить дивиденды. С 2019 года перешли на выплату 50% от ЧП по МСФО, что уже неплохо.

Долговая нагрузка в пределах нормы.

ND/EBITDA = 0,5

P/E = 11,3

EV/EBITDA = 7,5

Бизнес оценен чуть дороже своих мультиков за последние 3 года, но сейчас появился новый драйвер роста операционных показателей (Лапино-2). Дивиденды для растущей компании умеренные, если брать прибыль TTM, то по итогам года они составят около 19 рублей или 4,2%.

Я планирую понаблюдать за компанией, возможно, с НГ начну набор позиции с новых взносов на ИИС, бизнес весьма интересный, в РФ пока публичных аналогов нет, что и вызывает интерес.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

@investokrat

#MDMG

{kind=link}

👩⚕️ Мать и Дитя больше не история роста?

Мать и Дитя - сеть частных клиник, изначально специализирующаяся на приеме родов, здоровье матери и ребенка. Однако последние годы компания стала активно расширяться, диверсифицировать выручку и постепенно превращаться в многопрофильную сеть.

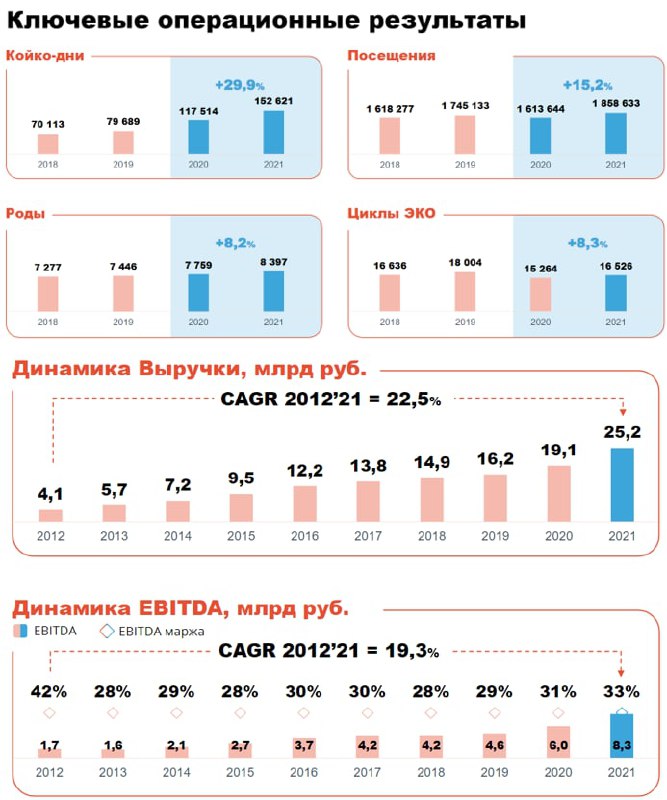

💊 Так по итогам 2021 года более половины выручки пришлось на непрофильные направления. Благодаря открытию новых многофункциональных центров компания сильно прибавила в направлениях хирургии и онкологии.

📈 2021 год вообще выдался очень удачным. Бизнес продемонстрировал хорошие темпы роста? выручка увеличилась на 31,8% год к году, остальные финансовые показатели также выросли.

Отметим два важных момента, которые можно положить в копилку плюсов:

📌 Рост финансовых показателей подкрепляется сильными операционными результатами. Компания растет в количестве оказываемых услуг, а не только за счет повышения цен.

📌 Рост бизнеса (запуск новых клиник) удается совершать практически без увеличения долговой нагрузки. Соотношение чистый долг/EBITDA составляет всего лишь 0,2. А денежный поток от операционной деятельности (8,5 млрд. руб.) с большим запасом покрывает капекс (3,8 млрд. руб).

❓Что ждет компанию дальше?

В пресс релизе по итогам года генеральный директор компании Марк Курцер комментирует сложившуюся ситуацию:

📝 Подчеркну, что сегодня мы работаем в штатном режиме. Мы уделяем особое внимание бесперебойности снабжения медикаментами и в данный момент не испытываем проблем с их поставками. При этом, в настоящее время мы сфокусированы на обеспечении достаточного уровня ликвидности. С этой целью приостановлены инвестиции в новые проекты, в том числе выплата дивидендов до прояснения ситуации. Отмечу, что мы внимательно отслеживаем ситуацию и не исключаем выплату дивидендов до конца года.

✅ Если верить словам генерального директора, то у компании все хорошо, а приостановка дивидендов и инвестиций выглядит, как перестраховка.

❌ Головная компания MD Medical Group Investment plc зарегистрирована на Кипре. Это, скорее всего, и является реальной причиной проблем с ликвидностью. Как только ситуация с денежными переводами стабилизируется, а компания перерегистрируется в России - дивиденды и инвестиции будут восстановлены, если не случится новых непредвиденных обстоятельств и расходов.

❌ Пока по словам менеджмента проблем с поставками медикаментов нет. Однако пока не ясно, как в этом направлении ситуация будет развиваться дальше. Кроме того, помимо медикаментов есть еще высокотехнологичное медицинское оборудование, по которому тоже могут быть вопросы.

❌ В среднесрочной перспективе, если у нас ничего не изменится, мы можем увидеть снижение спроса на частные медицинские услуги из-за падения доходов населения. Также важную роль будет играть политика государства в отношении частной медицины, а также программ ОМС и ДМС, по которым большая часть пациентов и получает такие услуги.

🧮 В моменте депозитарные расписки Мать и Дитя торгуются с показателем P/E = 7,3 (при цене 600 рублей). Похоже, что рынок несколько разочаровался в перспективах дальнейшего роста. Я бы тоже не стал спешить с покупками прямо сейчас по двум причинам. Во-первых стоит дождаться, пока компания проведет листинг обыкновенных акций на Мосбирже, а во вторых, хочется сначала посмотреть на результаты первых кварталов 2022 года, чтобы оценить реальное влияние происходящего на бизнес компании.

#MDMG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Мать и Дитя - сеть частных клиник, изначально специализирующаяся на приеме родов, здоровье матери и ребенка. Однако последние годы компания стала активно расширяться, диверсифицировать выручку и постепенно превращаться в многопрофильную сеть.

💊 Так по итогам 2021 года более половины выручки пришлось на непрофильные направления. Благодаря открытию новых многофункциональных центров компания сильно прибавила в направлениях хирургии и онкологии.

📈 2021 год вообще выдался очень удачным. Бизнес продемонстрировал хорошие темпы роста? выручка увеличилась на 31,8% год к году, остальные финансовые показатели также выросли.

Отметим два важных момента, которые можно положить в копилку плюсов:

📌 Рост финансовых показателей подкрепляется сильными операционными результатами. Компания растет в количестве оказываемых услуг, а не только за счет повышения цен.

📌 Рост бизнеса (запуск новых клиник) удается совершать практически без увеличения долговой нагрузки. Соотношение чистый долг/EBITDA составляет всего лишь 0,2. А денежный поток от операционной деятельности (8,5 млрд. руб.) с большим запасом покрывает капекс (3,8 млрд. руб).

❓Что ждет компанию дальше?

В пресс релизе по итогам года генеральный директор компании Марк Курцер комментирует сложившуюся ситуацию:

📝 Подчеркну, что сегодня мы работаем в штатном режиме. Мы уделяем особое внимание бесперебойности снабжения медикаментами и в данный момент не испытываем проблем с их поставками. При этом, в настоящее время мы сфокусированы на обеспечении достаточного уровня ликвидности. С этой целью приостановлены инвестиции в новые проекты, в том числе выплата дивидендов до прояснения ситуации. Отмечу, что мы внимательно отслеживаем ситуацию и не исключаем выплату дивидендов до конца года.

✅ Если верить словам генерального директора, то у компании все хорошо, а приостановка дивидендов и инвестиций выглядит, как перестраховка.

❌ Головная компания MD Medical Group Investment plc зарегистрирована на Кипре. Это, скорее всего, и является реальной причиной проблем с ликвидностью. Как только ситуация с денежными переводами стабилизируется, а компания перерегистрируется в России - дивиденды и инвестиции будут восстановлены, если не случится новых непредвиденных обстоятельств и расходов.

❌ Пока по словам менеджмента проблем с поставками медикаментов нет. Однако пока не ясно, как в этом направлении ситуация будет развиваться дальше. Кроме того, помимо медикаментов есть еще высокотехнологичное медицинское оборудование, по которому тоже могут быть вопросы.

❌ В среднесрочной перспективе, если у нас ничего не изменится, мы можем увидеть снижение спроса на частные медицинские услуги из-за падения доходов населения. Также важную роль будет играть политика государства в отношении частной медицины, а также программ ОМС и ДМС, по которым большая часть пациентов и получает такие услуги.

🧮 В моменте депозитарные расписки Мать и Дитя торгуются с показателем P/E = 7,3 (при цене 600 рублей). Похоже, что рынок несколько разочаровался в перспективах дальнейшего роста. Я бы тоже не стал спешить с покупками прямо сейчас по двум причинам. Во-первых стоит дождаться, пока компания проведет листинг обыкновенных акций на Мосбирже, а во вторых, хочется сначала посмотреть на результаты первых кварталов 2022 года, чтобы оценить реальное влияние происходящего на бизнес компании.

#MDMG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}