ММК #MAGN

Вышел отчет компании по итогам 1 кв. 2021 года.

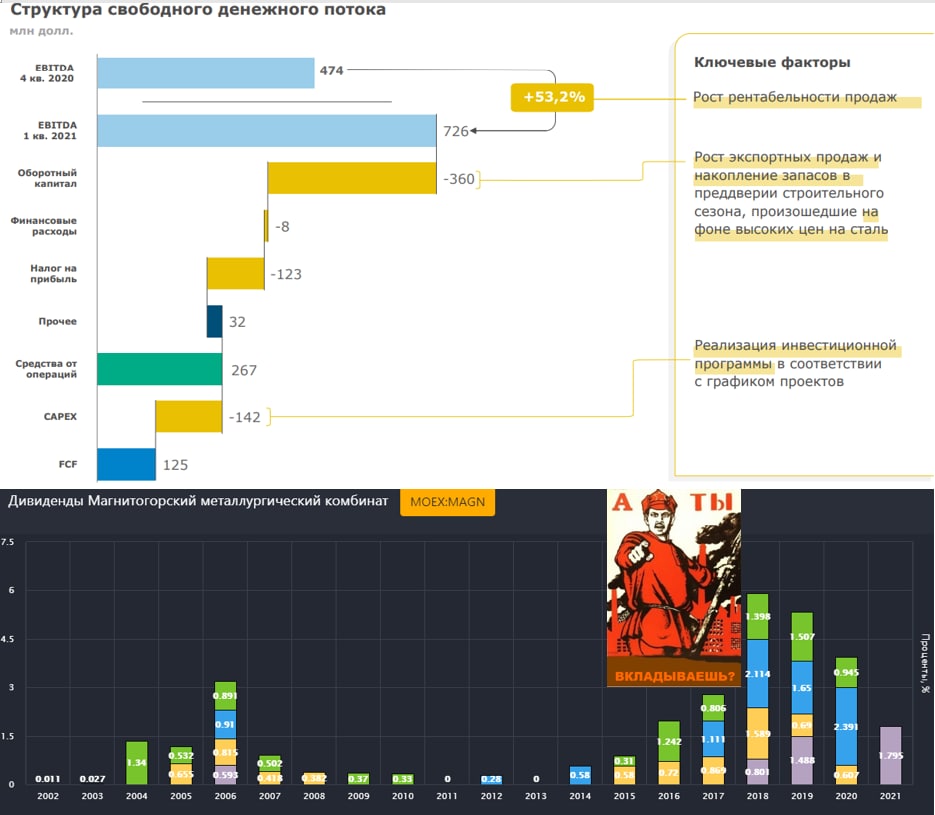

Выручка выросла на 27,8% г/г до $2,2 млрд.

EBITDA выросла на 64,3% г/г до $726 млн.

Чистая прибыль выросла на 264% до $477 млн.

FCF вырос на 8,7% г/г до $125 млн.

Чистый долг составил $145 млн.

Рост всех финансовых результатов связан с позитивной рыночной конъюнктурой и, благодаря росту производства на 9,2% г/г. Также позитивным фактором стал рост экспорта до 27% (12% годом ранее).

Компания продолжает модернизацию мощностей, основной эффект мы увидим уже в 2022-2023 годах. Должна быть запущена доменная печь №9 и реализован проект коксохимического комплекса, что позволит снизить себестоимость сляба на $29/т. В мае должен быть запущен Стан 1700, что увеличит долю продукции с высокой добавленной стоимостью (х/к прокат) на 0,7 млн. т.

Мы видим, что результаты не такие впечатляющие, как были у Северстали. Ключевым тормозящим фактором остается зависимость ММК от внешних поставщиков руды и кокса. Это привело к росту себестоимости сляба на 27,3% г/г, причиной стали рост цен на сырье и девальвация рубля.

Относительно низкий рост свободного денежного потока связан с ростом запасов и ростом дебиторки из-за увеличения экспорта продукции. Тем не менее, на дивиденды сильного влияния это не оказало. Совет директоров рекомендовал выплатить по итогам 1 квартала 1,795 руб на акцию, что составляет 212% от FCF. ДД к текущим ценам составляет 2,6%.

Данный отчет я разбирал, слушая на фоне Послание Президента Федеральному собранию, где была анонсирована "донастройка" налогов на фоне рекордной прибыли бизнеса.

«Посмотрим как она будет использована, эта прибыль. И с учетом этого по итогам года будем принимать решения о возможной донастройке налогового законодательства. Кто-то выводит дивиденды, а кто-то вкладывает в развитие своих предприятий и целых отраслей. Будем поощрять тех, кто вкладывает»

В.В. Путин.

Сразу вспоминается этот пост, и мы действительно движемся в эту сторону. Пока у ММК долг низкий, а Правительство не приняло четких мер по борьбе с дивидендами, нужно их качать, Карл...

Посмотрим на размеры дивидендов по итогам 2 квартала, логично будет распределить чуть больше обычного, что думаете?

Здесь, конечно, нужно дождаться четких указаний, на какие отрасли это распространится и в каком масштабе... Может быть придет корпоративный коммунизм, все компании уравняют по этому показателю в % от прибыли, например. Да, это глупые фантазии, но тут я тоже фантазировал...

У наших правителей, видимо, есть только 1 рычаг по управлению любой ситуацией - "Налоговый", который можно только поднять, из-за храповика 😁. А должностная инструкция говорит "В любой непонятной ситуации - дернуть рычаг вверх!".

Видимо не только мы ждали роста сырьевого цикла в надежде на щедрые дивиденды, но и депутаты его ждали в надежде на более высокие налоги. С одной стороны это вполне логично, но это подрывает основы капитализма, когда все плохо - крутись сам, а когда хорошо - отдавай нам.

Ладно, не будем о политике. Вернемся к бизнесу. Акции вырастали в моменте до 71 руб, сейчас немного корректируются в район 68 руб. По текущим покупать явно поздно, сейчас период, когда лучше понемногу фиксировать или держать активы, чем активно покупать. Я сам весь приходящий кэш вкладываю в консервативные инструменты и в отдельные интересные в моменте фонды. Подробнее о моих сделках можете узнать тут.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышел отчет компании по итогам 1 кв. 2021 года.

Выручка выросла на 27,8% г/г до $2,2 млрд.

EBITDA выросла на 64,3% г/г до $726 млн.

Чистая прибыль выросла на 264% до $477 млн.

FCF вырос на 8,7% г/г до $125 млн.

Чистый долг составил $145 млн.

Рост всех финансовых результатов связан с позитивной рыночной конъюнктурой и, благодаря росту производства на 9,2% г/г. Также позитивным фактором стал рост экспорта до 27% (12% годом ранее).

Компания продолжает модернизацию мощностей, основной эффект мы увидим уже в 2022-2023 годах. Должна быть запущена доменная печь №9 и реализован проект коксохимического комплекса, что позволит снизить себестоимость сляба на $29/т. В мае должен быть запущен Стан 1700, что увеличит долю продукции с высокой добавленной стоимостью (х/к прокат) на 0,7 млн. т.

Мы видим, что результаты не такие впечатляющие, как были у Северстали. Ключевым тормозящим фактором остается зависимость ММК от внешних поставщиков руды и кокса. Это привело к росту себестоимости сляба на 27,3% г/г, причиной стали рост цен на сырье и девальвация рубля.

Относительно низкий рост свободного денежного потока связан с ростом запасов и ростом дебиторки из-за увеличения экспорта продукции. Тем не менее, на дивиденды сильного влияния это не оказало. Совет директоров рекомендовал выплатить по итогам 1 квартала 1,795 руб на акцию, что составляет 212% от FCF. ДД к текущим ценам составляет 2,6%.

Данный отчет я разбирал, слушая на фоне Послание Президента Федеральному собранию, где была анонсирована "донастройка" налогов на фоне рекордной прибыли бизнеса.

«Посмотрим как она будет использована, эта прибыль. И с учетом этого по итогам года будем принимать решения о возможной донастройке налогового законодательства. Кто-то выводит дивиденды, а кто-то вкладывает в развитие своих предприятий и целых отраслей. Будем поощрять тех, кто вкладывает»

В.В. Путин.

Сразу вспоминается этот пост, и мы действительно движемся в эту сторону. Пока у ММК долг низкий, а Правительство не приняло четких мер по борьбе с дивидендами, нужно их качать, Карл...

Посмотрим на размеры дивидендов по итогам 2 квартала, логично будет распределить чуть больше обычного, что думаете?

Здесь, конечно, нужно дождаться четких указаний, на какие отрасли это распространится и в каком масштабе... Может быть придет корпоративный коммунизм, все компании уравняют по этому показателю в % от прибыли, например. Да, это глупые фантазии, но тут я тоже фантазировал...

У наших правителей, видимо, есть только 1 рычаг по управлению любой ситуацией - "Налоговый", который можно только поднять, из-за храповика 😁. А должностная инструкция говорит "В любой непонятной ситуации - дернуть рычаг вверх!".

Видимо не только мы ждали роста сырьевого цикла в надежде на щедрые дивиденды, но и депутаты его ждали в надежде на более высокие налоги. С одной стороны это вполне логично, но это подрывает основы капитализма, когда все плохо - крутись сам, а когда хорошо - отдавай нам.

Ладно, не будем о политике. Вернемся к бизнесу. Акции вырастали в моменте до 71 руб, сейчас немного корректируются в район 68 руб. По текущим покупать явно поздно, сейчас период, когда лучше понемногу фиксировать или держать активы, чем активно покупать. Я сам весь приходящий кэш вкладываю в консервативные инструменты и в отдельные интересные в моменте фонды. Подробнее о моих сделках можете узнать тут.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Металлургический сектор

Вышли операционные результаты всех металлургов, Северсталь уже отчиталась и по МСФО. Финансовые результаты ожидаемо сильные, а вот динамика операционных результатов практически без изменений.

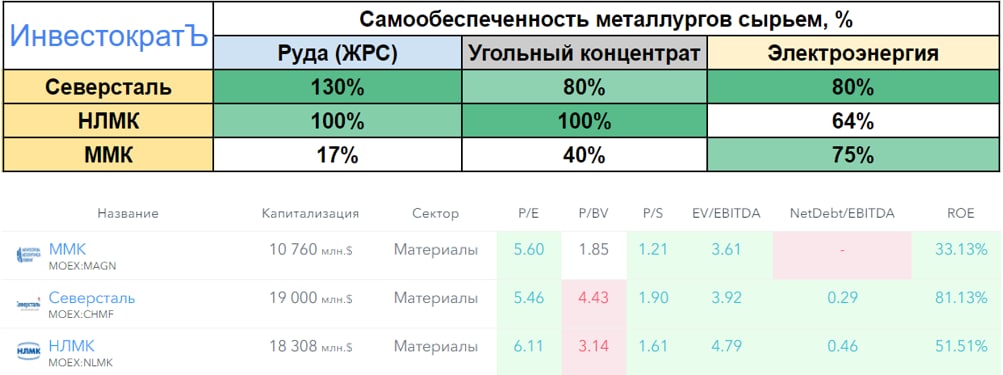

📈Самую высокую рентабельность EBITDA по итогам последних 12 месяцев показывает Северсталь (52%), на втором месте НЛМК с цифрой в 40% и замыкает тройку ММК с рентабельностью 34%.

Когда мы разбираем металлургов, часто говорим о том, что у одной компании самообеспеченность сырьем выше, у другой ниже. Внизу прикладываю табличку, где свел все данные по компаниям, чтобы она была под рукой.

В последние годы волатильность сырьевых товаров была достаточно высокой, в 2020 году все рухнуло, а в 2021 году наоборот пошло обновлять исторические максимумы. Компании, которые не полностью обеспечены собственным сырьем, вынуждены докупать его по рыночным ценам, что негативно влияет на себестоимость, а как следствие и маржинальность бизнеса.

🥇Лучшими в секторе по данному показателю являются Северсталь и НЛМК, хуже себя чувствует ММК, но, судя по структуре его капитальных затрат, они планирую наращивать долю собственной сырьевой базы в ближайшие годы.

💰Дивиденды в этом году по всем компаниям будут рекордными и двузначными даже к текущим ценам. Пока долговая нагрузка низкая, компании распределяют акционерам более 100% свободного денежного потока в виде дивидендов. Северсталь за 3 квартала выплатит суммарно около 217 рублей, по итогам всего года можно ожидать цифру около 300 руб., что даст примерно 18,5% ДД.

По НЛМК и ММК пока финансовые отчеты не вышли, но их выплаты даже за первые 2 квартала уже близки к годовым выплатам прошлых лет. Див. доходность скорее всего также будет около 18-20% по итогу года.

Удастся ли повторить такую динамику в следующем году пока вопрос открытый. Новые налоги на добычу полезных ископаемых снизят свободный денежный поток, даже если цены на сталь и сырье останутся на текущих уровнях.

У некоторых представителей сектора в ближайшие годы намечается рост капитальных затрат, который тоже снизит свободный денежный поток. Другими словами, мы где-то близко или уже прошли пик цикла, дальше все будет зависеть от того, как быстро продолжит расти экономика и не придет ли все к стагфляции, которую активно обсуждают последние месяцы.

Я пока еще оптимистичен и часть акций Северстали продолжаю держать в своем портфеле, но немного позиции сократил на эйфории. Прибыль составила более 100% за год.

💥Напоминаю, еще больше полезной информации можете найти в нашем клубе, на днях я делал видео по ситуации в металлургическом сегменте с разбором ряда компаний, в том числе более мелких.

#CHMF #NLMK #MAGN

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышли операционные результаты всех металлургов, Северсталь уже отчиталась и по МСФО. Финансовые результаты ожидаемо сильные, а вот динамика операционных результатов практически без изменений.

📈Самую высокую рентабельность EBITDA по итогам последних 12 месяцев показывает Северсталь (52%), на втором месте НЛМК с цифрой в 40% и замыкает тройку ММК с рентабельностью 34%.

Когда мы разбираем металлургов, часто говорим о том, что у одной компании самообеспеченность сырьем выше, у другой ниже. Внизу прикладываю табличку, где свел все данные по компаниям, чтобы она была под рукой.

В последние годы волатильность сырьевых товаров была достаточно высокой, в 2020 году все рухнуло, а в 2021 году наоборот пошло обновлять исторические максимумы. Компании, которые не полностью обеспечены собственным сырьем, вынуждены докупать его по рыночным ценам, что негативно влияет на себестоимость, а как следствие и маржинальность бизнеса.

🥇Лучшими в секторе по данному показателю являются Северсталь и НЛМК, хуже себя чувствует ММК, но, судя по структуре его капитальных затрат, они планирую наращивать долю собственной сырьевой базы в ближайшие годы.

💰Дивиденды в этом году по всем компаниям будут рекордными и двузначными даже к текущим ценам. Пока долговая нагрузка низкая, компании распределяют акционерам более 100% свободного денежного потока в виде дивидендов. Северсталь за 3 квартала выплатит суммарно около 217 рублей, по итогам всего года можно ожидать цифру около 300 руб., что даст примерно 18,5% ДД.

По НЛМК и ММК пока финансовые отчеты не вышли, но их выплаты даже за первые 2 квартала уже близки к годовым выплатам прошлых лет. Див. доходность скорее всего также будет около 18-20% по итогу года.

Удастся ли повторить такую динамику в следующем году пока вопрос открытый. Новые налоги на добычу полезных ископаемых снизят свободный денежный поток, даже если цены на сталь и сырье останутся на текущих уровнях.

У некоторых представителей сектора в ближайшие годы намечается рост капитальных затрат, который тоже снизит свободный денежный поток. Другими словами, мы где-то близко или уже прошли пик цикла, дальше все будет зависеть от того, как быстро продолжит расти экономика и не придет ли все к стагфляции, которую активно обсуждают последние месяцы.

Я пока еще оптимистичен и часть акций Северстали продолжаю держать в своем портфеле, но немного позиции сократил на эйфории. Прибыль составила более 100% за год.

💥Напоминаю, еще больше полезной информации можете найти в нашем клубе, на днях я делал видео по ситуации в металлургическом сегменте с разбором ряда компаний, в том числе более мелких.

#CHMF #NLMK #MAGN

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

ЕС планирует запретить импорт стали из РФ

Вчера вечером появилась новость о том, что ЕС планирует снизить зависимость от стальной продукции из РФ. Попробуем оценить на какие компании это решение окажет наибольшее влияние.

✔️ НЛМК (#NLMK) - в 2021 году на долю ЕС в 2021 году пришлось около 17% выручки, на долю США - 21% выручки. Также у компании есть активы в ЕС (NLMK Trading S.A., NLMK DanSteel A/S) и США (NLMK Pennsylvania LLC, NLMK Indiana LLC), с которыми могут возникнуть проблемы в случае национализации иностранных предприятий в РФ и зеркальном ответе от других стран.

✔️ Северсталь (#CHMF) - не так давно А. Мордашов попал под санкции, что привело к некоторым проблемам с поставками на западные рынки. На долю ЕС по итогам 2021 года пришлось около 34% выручки, на долю США - 3% выручки. Переориентировать такой объем поставок на азиатские рынки будет непросто, но решаемо. Скорее всего вырастут расходы на логистику и снизится маржинальность, данный вопрос уже прорабатывался ранее.

✔️ ММК (#MAGN) - компания основную часть продукции реализует на внутреннем рынке (более 70%), на экспорт идет менее 30% и те приходятся в основном на Ближний Восток и Азию. Доля ЕС в структуре выручки не превышает 5%.

Такой шаг со стороны ЕС был ожидаемым и не застал врасплох наши компании, главный вопрос - организация логистики.

Также появились новые вводные по внутреннему рынку, где планирую ограничить доходы компаний рентабельностью в 20-25%. На высокие дивиденды в среднесрочной перспективе рассчитывать не приходится. Будем следить за ситуацией.

Я продолжаю держать Северсталь из данного сектора, пока в любом случае продавать не планирую, да и биржа еще не открылась.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вчера вечером появилась новость о том, что ЕС планирует снизить зависимость от стальной продукции из РФ. Попробуем оценить на какие компании это решение окажет наибольшее влияние.

✔️ НЛМК (#NLMK) - в 2021 году на долю ЕС в 2021 году пришлось около 17% выручки, на долю США - 21% выручки. Также у компании есть активы в ЕС (NLMK Trading S.A., NLMK DanSteel A/S) и США (NLMK Pennsylvania LLC, NLMK Indiana LLC), с которыми могут возникнуть проблемы в случае национализации иностранных предприятий в РФ и зеркальном ответе от других стран.

✔️ Северсталь (#CHMF) - не так давно А. Мордашов попал под санкции, что привело к некоторым проблемам с поставками на западные рынки. На долю ЕС по итогам 2021 года пришлось около 34% выручки, на долю США - 3% выручки. Переориентировать такой объем поставок на азиатские рынки будет непросто, но решаемо. Скорее всего вырастут расходы на логистику и снизится маржинальность, данный вопрос уже прорабатывался ранее.

✔️ ММК (#MAGN) - компания основную часть продукции реализует на внутреннем рынке (более 70%), на экспорт идет менее 30% и те приходятся в основном на Ближний Восток и Азию. Доля ЕС в структуре выручки не превышает 5%.

Такой шаг со стороны ЕС был ожидаемым и не застал врасплох наши компании, главный вопрос - организация логистики.

Также появились новые вводные по внутреннему рынку, где планирую ограничить доходы компаний рентабельностью в 20-25%. На высокие дивиденды в среднесрочной перспективе рассчитывать не приходится. Будем следить за ситуацией.

Я продолжаю держать Северсталь из данного сектора, пока в любом случае продавать не планирую, да и биржа еще не открылась.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

⛏ ММК: умеренно негативный отчет

📄После продолжительного информационного вакуума наконец-то начали поступать данные от металлургов. На повестке дня операционный отчет ММК за 2 квартал.

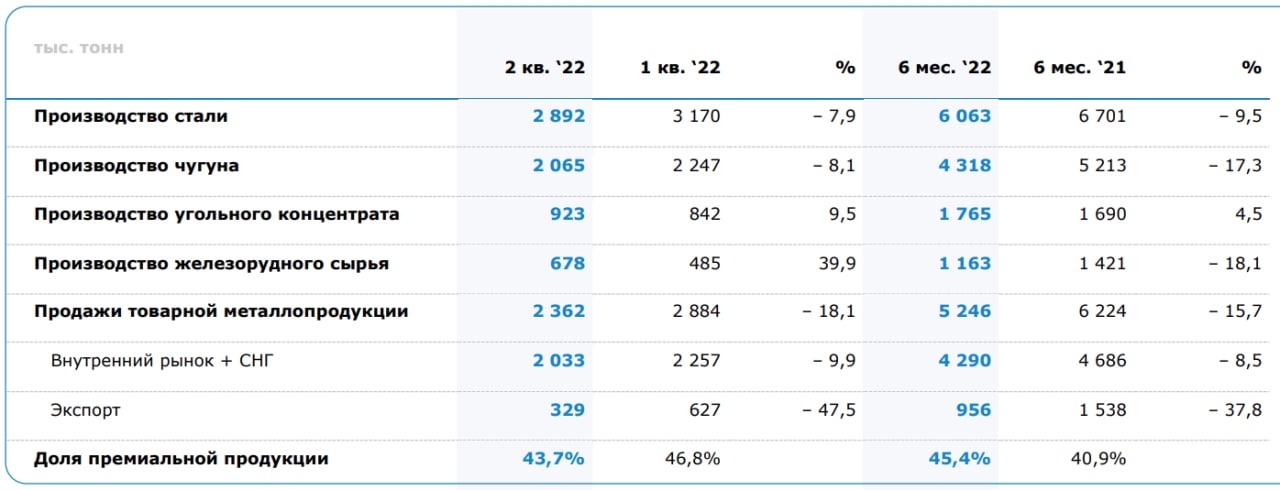

Мы видим ожидаемое снижение производства и продаж металлургической продукции:

📉 Производство стали: -7,9% кв/кв

📉 Производство чугуна: -8,1% кв/кв

📉 Продажи металлопродукции: -18,1% кв/кв

❗️Главные причины снижения производства очевидны, это более низкий спрос внутри страны и трудности с экспортом (объемы экспортной металлопродукции упали почти в 2 раза кв/кв), а если смотреть на полугодовые результаты, то там падение объемов экспорта составило почти 38% г/г.

📌 В ближайшие кварталы все российские металлурги пострадают от крепкого рубля и ограничений поставок в недружественные страны. Однако из всей большой металлургической тройки от экспортных проблем ММК страдает меньше всех. По итогам 2021 года доля экспортной выручки составила всего 10%, у Северстали #CHMF 47%, а у НЛМК #NLMK 57%, что значительно выше.

📌 Кроме того, из всего объема поставок продукции ММК за рубеж, суммарно около 70% приходится на дружественные страны (в первую очередь это Азия и Ближний Восток).

❗️У Северстали около 34% приходилось на ЕС, а у НЛМК 20% на ЕС и 15% в Северную Америку.

📈 Из позитивного в отчете можно отметить рост производства угольного концентрата на 9,5% кв/кв, а также железорудного сырья на 39,9%. Но нужно понимать, что ММК практически не продает уголь и сырье сторонним компаниям, а рост производства связан с удовлетворением собственной потребности. В отличие от Северстали и НЛМК, ММК в гораздо меньшей степени обеспечен сырьем, а доставлять его от других поставщиков становится сложнее и дороже. Как ни странно, то, что раньше было драйвером роста (высокая доля экспорта, вертикальная интеграция) сейчас фактически стало якорем, который тянет компании на дно (Северсталь и НЛМК).

🧐 На первый взгляд отчет может показаться не таким уж плохим. Какого-то ужасного спада производства не случилось, но основной удар мы увидим в финансовом отчете (если он выйдет). Из-за сильного рубля и низкого спроса на внутреннем рынке рентабельность может оказаться совсем печальной (а на некотором периоде и вовсе отрицательной). Как сообщала сама компания ранее, в мае операционная рентабельность опускалась до 4%, а в июне еще ниже, в район 1%. С учетом всех финансовых расходов - это работа в убыток. Российские металлурги переживают тяжелый период, ММК в меньшей степени страдает от проблем с экспортом, но одновременно страдает от снижения цен и спроса на внутреннем рынке.

🧰 Я нахожусь вне позиции по данному сектору, пока не прояснятся перспективы этих компаний.

#MAGN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📄После продолжительного информационного вакуума наконец-то начали поступать данные от металлургов. На повестке дня операционный отчет ММК за 2 квартал.

Мы видим ожидаемое снижение производства и продаж металлургической продукции:

📉 Производство стали: -7,9% кв/кв

📉 Производство чугуна: -8,1% кв/кв

📉 Продажи металлопродукции: -18,1% кв/кв

❗️Главные причины снижения производства очевидны, это более низкий спрос внутри страны и трудности с экспортом (объемы экспортной металлопродукции упали почти в 2 раза кв/кв), а если смотреть на полугодовые результаты, то там падение объемов экспорта составило почти 38% г/г.

📌 В ближайшие кварталы все российские металлурги пострадают от крепкого рубля и ограничений поставок в недружественные страны. Однако из всей большой металлургической тройки от экспортных проблем ММК страдает меньше всех. По итогам 2021 года доля экспортной выручки составила всего 10%, у Северстали #CHMF 47%, а у НЛМК #NLMK 57%, что значительно выше.

📌 Кроме того, из всего объема поставок продукции ММК за рубеж, суммарно около 70% приходится на дружественные страны (в первую очередь это Азия и Ближний Восток).

❗️У Северстали около 34% приходилось на ЕС, а у НЛМК 20% на ЕС и 15% в Северную Америку.

📈 Из позитивного в отчете можно отметить рост производства угольного концентрата на 9,5% кв/кв, а также железорудного сырья на 39,9%. Но нужно понимать, что ММК практически не продает уголь и сырье сторонним компаниям, а рост производства связан с удовлетворением собственной потребности. В отличие от Северстали и НЛМК, ММК в гораздо меньшей степени обеспечен сырьем, а доставлять его от других поставщиков становится сложнее и дороже. Как ни странно, то, что раньше было драйвером роста (высокая доля экспорта, вертикальная интеграция) сейчас фактически стало якорем, который тянет компании на дно (Северсталь и НЛМК).

🧐 На первый взгляд отчет может показаться не таким уж плохим. Какого-то ужасного спада производства не случилось, но основной удар мы увидим в финансовом отчете (если он выйдет). Из-за сильного рубля и низкого спроса на внутреннем рынке рентабельность может оказаться совсем печальной (а на некотором периоде и вовсе отрицательной). Как сообщала сама компания ранее, в мае операционная рентабельность опускалась до 4%, а в июне еще ниже, в район 1%. С учетом всех финансовых расходов - это работа в убыток. Российские металлурги переживают тяжелый период, ММК в меньшей степени страдает от проблем с экспортом, но одновременно страдает от снижения цен и спроса на внутреннем рынке.

🧰 Я нахожусь вне позиции по данному сектору, пока не прояснятся перспективы этих компаний.

#MAGN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}