Транснефть

Транснефть крупнейшая в РФ нефтепроводная компания, контролируемая государством. Компания осуществляет транспортировку более 80% нефти, добываемой в РФ и около 30% нефтепродуктов.

Госуправление проявляется во всем, уже подходит к концу 2020 год, а компания еще не опубликовала годовой отчет за 2019 год., аналогичная ситуация с квартальными отчетами. Но это можно объяснить тем фактом, что у нее большое количество дочерних обществ, но с другой стороны, у Лукойла или Газпрома их не меньше.

На данный момент вышел отчет только за 1 квартал. Я не следил за бизнесом Транснефти, поэтому мы его и не разбирали. Презентация неплохая, но и тут нотки государственности прослеживаются через строчку, например: "ПАО «Транснефть» придерживается высоких стандартов ведения честного бизнеса, открыто заявляя о неприятии коррупции во всех формах и проявлениях". И тут же вспоминается коррупционные скандал с Транснефтью из-за загрязнения "Дружбы" год назад.

Что касается самого бизнеса, то Транснефть вынуждена строить, поддерживать и обслуживать более 67 тыс. км. трубопроводов, что приводит к огромным капексам. Для примера, кап. затраты за последние годы составляют 270-320 млрд. руб в год. Новые проекты заканчиваются, с 2020 года основная часть капексов будет приходиться на поддержание текущей инфраструктуры, с 2021 по 2024 год планируется инвестировать около 918 млрд. руб. Снижение капексов должно позитивно отразиться на размере свободного денежного потока в перспективе.

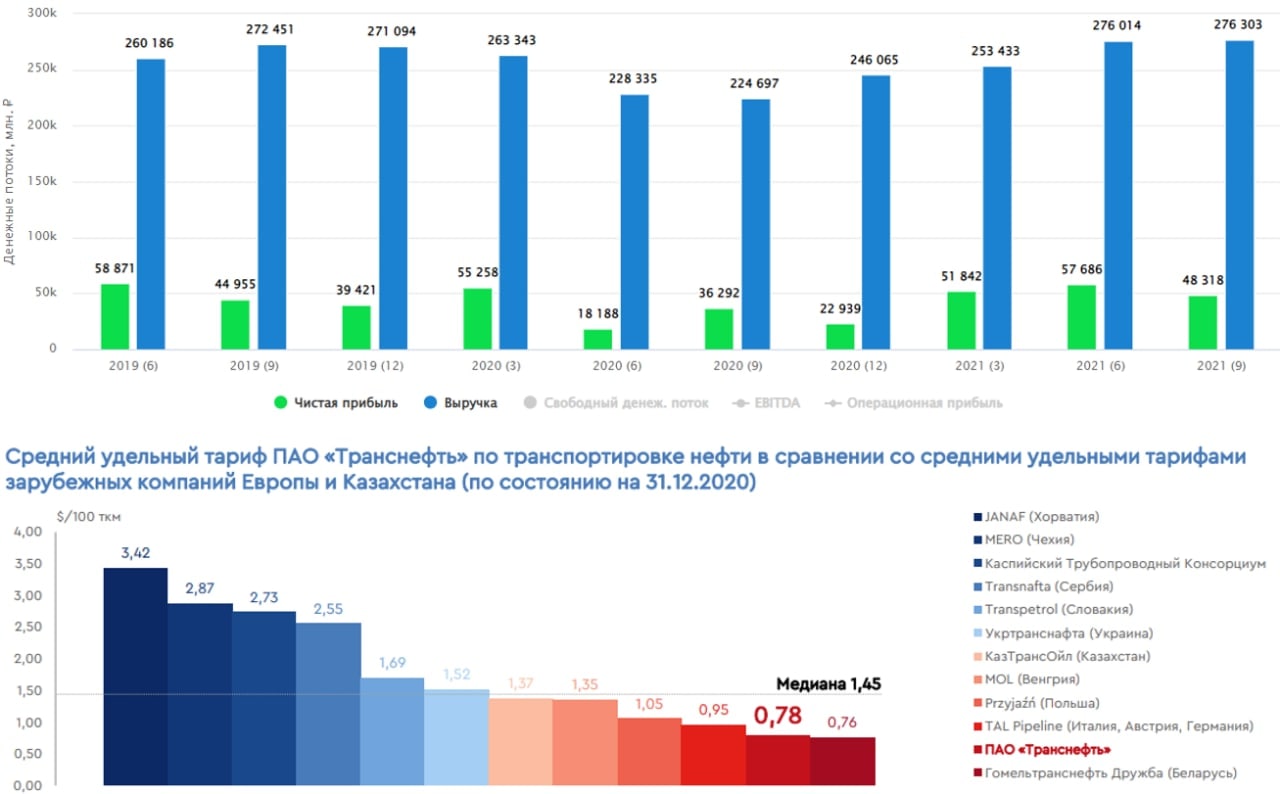

Также нужно учесть, что тарифы на транспортировку устанавливает государство и они растут средним темпом в 3-4% последние годы. Тариф Транснефти сейчас равен $0,89 за 100ткм (тоннокилометров), в среднем среди зарубежных экспортеров тариф составляет около $2 за 100ткм, а в некоторых странах достигает $3,4 (Хорватия).

Несмотря на все не очень позитивные факторы, фундаментально компания смотрится весьма неплохо, капитал растет, долг сокращается, недавно Транснефть стала контролирующим акционером НМТП (подробнее тут).

P/E = 5

EV/EBITDA = 3,1

ND/EBITDA = 1

По мультипликаторам бизнес оценен не дорого, особенно если сравнивать с зарубежными компаниями, там дисконт около 70%. Последние годы менеджмент платит на дивиденды по 50% от нормализованной ЧП (за вычетом неденежных доходов). С учетом результатов за 1 кв., за 2020 год дивиденд может показаться весьма высоким, около 11-12 т.р., при цене акции в 144т.р. это около 8% ДД. Но на прибыль здесь положительный эффект оказали курсовые разницы в размере 32 млрд. руб. Нефтянка в этом году в тяжелой ситуации, поэтому, на очень высокие дивиденды пока рассчитывать не приходится, хотя, свободного денежного потока вполне может хватить, все будет зависеть от менеджмента.

Акции торгуются на уровнях 2016 года, новые капексы заканчиваются, акция вполне может показать положительную динамику в следующем году при восстановлении цен на нефть и объемов транспортировки. Я пока наблюдаю, в портфель акции не добавлял, но вариант неплохой на первый взгляд. Если продавят снова к 130т.р., там купил бы немного, пожалуй, данную монополию.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#TRNFP

Транснефть крупнейшая в РФ нефтепроводная компания, контролируемая государством. Компания осуществляет транспортировку более 80% нефти, добываемой в РФ и около 30% нефтепродуктов.

Госуправление проявляется во всем, уже подходит к концу 2020 год, а компания еще не опубликовала годовой отчет за 2019 год., аналогичная ситуация с квартальными отчетами. Но это можно объяснить тем фактом, что у нее большое количество дочерних обществ, но с другой стороны, у Лукойла или Газпрома их не меньше.

На данный момент вышел отчет только за 1 квартал. Я не следил за бизнесом Транснефти, поэтому мы его и не разбирали. Презентация неплохая, но и тут нотки государственности прослеживаются через строчку, например: "ПАО «Транснефть» придерживается высоких стандартов ведения честного бизнеса, открыто заявляя о неприятии коррупции во всех формах и проявлениях". И тут же вспоминается коррупционные скандал с Транснефтью из-за загрязнения "Дружбы" год назад.

Что касается самого бизнеса, то Транснефть вынуждена строить, поддерживать и обслуживать более 67 тыс. км. трубопроводов, что приводит к огромным капексам. Для примера, кап. затраты за последние годы составляют 270-320 млрд. руб в год. Новые проекты заканчиваются, с 2020 года основная часть капексов будет приходиться на поддержание текущей инфраструктуры, с 2021 по 2024 год планируется инвестировать около 918 млрд. руб. Снижение капексов должно позитивно отразиться на размере свободного денежного потока в перспективе.

Также нужно учесть, что тарифы на транспортировку устанавливает государство и они растут средним темпом в 3-4% последние годы. Тариф Транснефти сейчас равен $0,89 за 100ткм (тоннокилометров), в среднем среди зарубежных экспортеров тариф составляет около $2 за 100ткм, а в некоторых странах достигает $3,4 (Хорватия).

Несмотря на все не очень позитивные факторы, фундаментально компания смотрится весьма неплохо, капитал растет, долг сокращается, недавно Транснефть стала контролирующим акционером НМТП (подробнее тут).

P/E = 5

EV/EBITDA = 3,1

ND/EBITDA = 1

По мультипликаторам бизнес оценен не дорого, особенно если сравнивать с зарубежными компаниями, там дисконт около 70%. Последние годы менеджмент платит на дивиденды по 50% от нормализованной ЧП (за вычетом неденежных доходов). С учетом результатов за 1 кв., за 2020 год дивиденд может показаться весьма высоким, около 11-12 т.р., при цене акции в 144т.р. это около 8% ДД. Но на прибыль здесь положительный эффект оказали курсовые разницы в размере 32 млрд. руб. Нефтянка в этом году в тяжелой ситуации, поэтому, на очень высокие дивиденды пока рассчитывать не приходится, хотя, свободного денежного потока вполне может хватить, все будет зависеть от менеджмента.

Акции торгуются на уровнях 2016 года, новые капексы заканчиваются, акция вполне может показать положительную динамику в следующем году при восстановлении цен на нефть и объемов транспортировки. Я пока наблюдаю, в портфель акции не добавлял, но вариант неплохой на первый взгляд. Если продавят снова к 130т.р., там купил бы немного, пожалуй, данную монополию.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#TRNFP

{kind=link}

Транснефть #TRNFP

В сентябре прошлого года мы делали разбор компании и прикинули сценарий развития событий. Все произошло так, как и прогнозировали, акции продавили к сильному уровню поддержки в 132 т.р. в конце октября и потом по мере восстановления нефтегазового сектора, акции выстрелили. Я в данной истории не поучаствовал из-за высокой доли данного сектора в портфеле (более 30% в моменте).

Вышел отчет компании за 1 кв. текущего года. Восстановление продолжается, но пока цифры ниже 1 кв. прошлого года. Транспортировка нефти снизилась на (12% г/г), транспортировка нефтепродуктов снизилась на (10%) г/г. Это было ожидаемо, результаты 2 квартала будут сильнее.

Ограничения ОПЕК+ постепенно ослабевают, однако, цены на нефть находятся на достаточно высоких отметках, но пока их не торопятся снижать. Даже в США восстановление нефтедобычи уже идет полным ходом.

По финансовым результатам динамика получше, выручка снизилась всего на (4%) г/г, а к 4 кв. выросла на 3%. Чистая прибыль снизилась на (11%) г/г до 50 млрд. руб, к 4кв. рост в 2,2 раза.

Долговая нагрузка продолжила тренд на снижение, общий долг составил 569 млрд. руб, снизившись на 13% г/г. Чистый долг снизился до 480,9 млрд. руб.

ND/EBITDA = 1,13, в пределах нормы.

На дивиденды планируется направлять не менее 50% от чистой прибыли. За 2020 год размер выплаты составит 9224 руб. или 5,3% ДД по префам.

Компания по-прежнему оценивается дешевле всех крупных мировых аналогов, но и драйверов для кратного роста пока не видно.

P/E = 8,3

EV/EBITDA = 3,65

Дешевая оценка бизнеса в первую очередь является следствием нерыночного ценообразования тарифов, которые являются одними из самых низких в мире.

Переход на выплаты в 50% от ЧП делает компанию стабильным дивидендным тикером. Такие активы интереснее покупать на просадках (как в октябре прошлого года), чтобы зафиксировать более высокую ДД. Но нужно учитывать и потенциальные значительные капексы у Транснефти.

На 2021 год запланированы капексы на сумму 232 млрд. руб. (199 млрд. руб годом ранее). Если операционный денежный поток будет на уровне 2020 года, то FCF составит около 106 млрд. руб. За 2020 год на дивиденды распределили 66,9 млрд. руб. Пока запас сохраняется, конечные дивиденды будут зависеть от размера чистой прибыли и еще часть останется на гашение долга.

В ближайший год сильного увеличения выплаты ждать не стоит, сектор восстанавливается, но не очень быстрыми темпами. А вот к 2022-2023 году, думаю, что можем обновить рекорд в 11 т.р. на акцию, если не будет форс-мажоров.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В сентябре прошлого года мы делали разбор компании и прикинули сценарий развития событий. Все произошло так, как и прогнозировали, акции продавили к сильному уровню поддержки в 132 т.р. в конце октября и потом по мере восстановления нефтегазового сектора, акции выстрелили. Я в данной истории не поучаствовал из-за высокой доли данного сектора в портфеле (более 30% в моменте).

Вышел отчет компании за 1 кв. текущего года. Восстановление продолжается, но пока цифры ниже 1 кв. прошлого года. Транспортировка нефти снизилась на (12% г/г), транспортировка нефтепродуктов снизилась на (10%) г/г. Это было ожидаемо, результаты 2 квартала будут сильнее.

Ограничения ОПЕК+ постепенно ослабевают, однако, цены на нефть находятся на достаточно высоких отметках, но пока их не торопятся снижать. Даже в США восстановление нефтедобычи уже идет полным ходом.

По финансовым результатам динамика получше, выручка снизилась всего на (4%) г/г, а к 4 кв. выросла на 3%. Чистая прибыль снизилась на (11%) г/г до 50 млрд. руб, к 4кв. рост в 2,2 раза.

Долговая нагрузка продолжила тренд на снижение, общий долг составил 569 млрд. руб, снизившись на 13% г/г. Чистый долг снизился до 480,9 млрд. руб.

ND/EBITDA = 1,13, в пределах нормы.

На дивиденды планируется направлять не менее 50% от чистой прибыли. За 2020 год размер выплаты составит 9224 руб. или 5,3% ДД по префам.

Компания по-прежнему оценивается дешевле всех крупных мировых аналогов, но и драйверов для кратного роста пока не видно.

P/E = 8,3

EV/EBITDA = 3,65

Дешевая оценка бизнеса в первую очередь является следствием нерыночного ценообразования тарифов, которые являются одними из самых низких в мире.

Переход на выплаты в 50% от ЧП делает компанию стабильным дивидендным тикером. Такие активы интереснее покупать на просадках (как в октябре прошлого года), чтобы зафиксировать более высокую ДД. Но нужно учитывать и потенциальные значительные капексы у Транснефти.

На 2021 год запланированы капексы на сумму 232 млрд. руб. (199 млрд. руб годом ранее). Если операционный денежный поток будет на уровне 2020 года, то FCF составит около 106 млрд. руб. За 2020 год на дивиденды распределили 66,9 млрд. руб. Пока запас сохраняется, конечные дивиденды будут зависеть от размера чистой прибыли и еще часть останется на гашение долга.

В ближайший год сильного увеличения выплаты ждать не стоит, сектор восстанавливается, но не очень быстрыми темпами. А вот к 2022-2023 году, думаю, что можем обновить рекорд в 11 т.р. на акцию, если не будет форс-мажоров.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Транснефть, текущее положение

Основной доход компания получает от транспортировки нефти, нефтепродуктов и реализации нефти на экспорт. По итогам 9 месяцев текущего года на эти направления пришлось более 90% выручки.

Бизнес можно отнести к защитному сектору, выручка за последние 5 лет изменилась не сильно, а вот дивиденды платят стабильно. С 2020 года, как и все гос. компании Транснефть перешла на выплату "не менее 50% от ЧП по МСФО".

После сложного 2020 года сейчас выручка и прибыль почти восстановились до уровней 2019 года. По итогам текущего года можно ожидать дивиденды в размере 12400 руб, что дает около 8% годовых к текущим ценам. В условиях растущих ставок див. доходность не очень привлекательная.

Данные акции доступны для покупки не всем из-за относительно высокой цены, сейчас котировки префов находятся на уровне 154 т.р. Но появились новости о том, что в 2022 году с высокой долей вероятности проведут сплит акций, это сделает бумагу более ликвидной и даст возможность покупки даже тем, у кого портфель относительно небольшой.

Бизнес у Транснефти достаточно маржинальный для своего сектора, рентабельность EBITDA находится на уровне 45% в среднем, рентабельность продаж выше 17%. Этот результат превосходит некоторых зарубежных аналогов, вроде Energy Transfer (рентабельность EBITDA - 17-20% в среднем). Если же сравнивать с более крупным представителем - Kinder Morgan, то рентабельность примерно одинаковая, но у второго гораздо выше долговая нагрузка.

📊Мультипликаторы Транснефти:

EV/EBITDA = 3,3 (средняя за 5 лет -3,8)

P/E = 5,8 (средняя за 5 лет - 6,3)

ND/EBITDA = 1

По мультипликаторам бизнес оценен не очень дорого, но тому есть объяснение. Интерес к акциям был в первую очередь из-за высоких дивидендов, которые в текущих рыночных условиях уже не так привлекательны. Есть более дешевые компании с потенциалом роста, у которых див. доходность в моменте на несколько процентов больше.

Еще стоит иметь в виду, что у компании один из самых низких тарифов в отрасли по транспортировке нефти и вряд ли сильно вырастет. Восстановление и наращивание объемов прокачки - главный потенциальный драйвер для роста акций и дивидендов в перспективе.

Я пока решил воздержаться от покупок, если продавят еще сильнее, процентов на 15-20, там уже можно присмотреться для долгосрочных покупок.

#TRNFp

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Основной доход компания получает от транспортировки нефти, нефтепродуктов и реализации нефти на экспорт. По итогам 9 месяцев текущего года на эти направления пришлось более 90% выручки.

Бизнес можно отнести к защитному сектору, выручка за последние 5 лет изменилась не сильно, а вот дивиденды платят стабильно. С 2020 года, как и все гос. компании Транснефть перешла на выплату "не менее 50% от ЧП по МСФО".

После сложного 2020 года сейчас выручка и прибыль почти восстановились до уровней 2019 года. По итогам текущего года можно ожидать дивиденды в размере 12400 руб, что дает около 8% годовых к текущим ценам. В условиях растущих ставок див. доходность не очень привлекательная.

Данные акции доступны для покупки не всем из-за относительно высокой цены, сейчас котировки префов находятся на уровне 154 т.р. Но появились новости о том, что в 2022 году с высокой долей вероятности проведут сплит акций, это сделает бумагу более ликвидной и даст возможность покупки даже тем, у кого портфель относительно небольшой.

Бизнес у Транснефти достаточно маржинальный для своего сектора, рентабельность EBITDA находится на уровне 45% в среднем, рентабельность продаж выше 17%. Этот результат превосходит некоторых зарубежных аналогов, вроде Energy Transfer (рентабельность EBITDA - 17-20% в среднем). Если же сравнивать с более крупным представителем - Kinder Morgan, то рентабельность примерно одинаковая, но у второго гораздо выше долговая нагрузка.

📊Мультипликаторы Транснефти:

EV/EBITDA = 3,3 (средняя за 5 лет -3,8)

P/E = 5,8 (средняя за 5 лет - 6,3)

ND/EBITDA = 1

По мультипликаторам бизнес оценен не очень дорого, но тому есть объяснение. Интерес к акциям был в первую очередь из-за высоких дивидендов, которые в текущих рыночных условиях уже не так привлекательны. Есть более дешевые компании с потенциалом роста, у которых див. доходность в моменте на несколько процентов больше.

Еще стоит иметь в виду, что у компании один из самых низких тарифов в отрасли по транспортировке нефти и вряд ли сильно вырастет. Восстановление и наращивание объемов прокачки - главный потенциальный драйвер для роста акций и дивидендов в перспективе.

Я пока решил воздержаться от покупок, если продавят еще сильнее, процентов на 15-20, там уже можно присмотреться для долгосрочных покупок.

#TRNFp

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}