{kind=link}

Приветствую, друзья!

Вчера провели интересную онлайн встречу в рамках нашего Instagram на тему "Как научиться инвестировать".

Если данная рубрика вам интересна, ставьте 👍 и присоединяйтесь к нам в следующих онлайн выпусках, которые будут анонсированы заранее.

Вчера провели интересную онлайн встречу в рамках нашего Instagram на тему "Как научиться инвестировать".

Если данная рубрика вам интересна, ставьте 👍 и присоединяйтесь к нам в следующих онлайн выпусках, которые будут анонсированы заранее.

YouTube

Как научиться инвестировать? | Инвестократия. Выпуск 1 | Аведиков Георгий

Провели первую онлайн встречу в нашем Инстаграм, в рамках рубрики "Инвестократия". Здесь я планирую на простом языке рассказывать про те инструменты, в которые инвестирую, параллельно затрагивая аспекты психологии и макроэкономики.

ИНСТАГРАМ - https:/…

ИНСТАГРАМ - https:/…

Qualcomm (#QCOM)

5G технологии активно внедряются в нашу жизнь. Компания является лидером в этом сегменте, поэтому может стать основным бенефициаром данного тренда.

QUALCOMM - американская компания по производству полупроводникового и телекоммуникационного оборудования. Главным достоинством бизнеса является ведущая роль в разработке чипов, которые служат основой для беспроводных технологий 3G, 4G и 5G.

У компании 2 основных сегмента выручки:

1) QCT – 80% - чипы для мобильных гаджетов по передаче данных;

2) QTL – 20% - продажа лицензий.

Огромное количество производителей смартфонов используют продукцию Qualcomm в своих устройствах. В перспективе значимую долю могут занять производители беспилотных автомобилей и устройств IoT, об этом поговорим чуть ниже.

В секторе полупроводников давно наблюдается сильная конкуренция, что не позволяет наращивать выручку и прибыль двузначными темпами. Но уже в ближайшие пару лет развитие 5G может увеличить спрос на продукцию компании. По оценкам аналитиков, до 2022 года сектор полупроводников для мобильных устройств будет расти темпами 15-16% в год.

Мультипликаторы:

P/E = 20,1 (сектор - 26,3)

EV/EBITDA = 14,5 (сектор - 19,9)

По мультипликаторам бизнес оценен дешевле сектора, но чуть дороже своих средних мультипликаторов за последние 5 лет. Рост спроса на представителей IT индустрии в прошлом году немного подогрел акции этой компании.

QCOM имеет контракты с представителями крупных корпораций, вроде Apple. Здесь есть некоторые риски, тот же Apple запускает свое производство и вкладывается в обновление технологий. Это может в перспективе снизить его зависимость от продукции Qualcomm.

Рост конкуренции еще не означает совсем пессимистичного исхода для бизнеса компании. Чипы для мобильных устройств продолжат пользоваться спросом со стороны других клиентов. Аналогичная ситуация и с производителями беспилотных автомобилей.

В начале этого года компания анонсировала автомобильный чип Snapdragon Automotive Cockpit и обеспечила ими General Motors. Qualcomm планирует развиваться в данной отрасли и заключать долгосрочные партнерства. Snapdragon Ride появится в серийных автомобилях уже в 2022г. Объединение с Arriver поможет предоставлять ПО для автопилота. Компания может занять весомую долю на рынке, если продолжит двигаться в этом направлении.

Часть денег направляется акционерам в виде дивидендов и на обратный выкуп акций. Из-за роста цены акции за последний год див. доходность снизилась более, чем в 2 раза до 2% годовых.

Qualcomm перспективная компания, являющаяся лидером в своем сегменте со множеством долгосрочных триггеров для роста (5G, Автопилот для транспортных средств, IOT). Пока акции немного дороговаты, на мой взгляд, можно будет присмотреть в случае коррекции на 15-20% от текущих цен.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

5G технологии активно внедряются в нашу жизнь. Компания является лидером в этом сегменте, поэтому может стать основным бенефициаром данного тренда.

QUALCOMM - американская компания по производству полупроводникового и телекоммуникационного оборудования. Главным достоинством бизнеса является ведущая роль в разработке чипов, которые служат основой для беспроводных технологий 3G, 4G и 5G.

У компании 2 основных сегмента выручки:

1) QCT – 80% - чипы для мобильных гаджетов по передаче данных;

2) QTL – 20% - продажа лицензий.

Огромное количество производителей смартфонов используют продукцию Qualcomm в своих устройствах. В перспективе значимую долю могут занять производители беспилотных автомобилей и устройств IoT, об этом поговорим чуть ниже.

В секторе полупроводников давно наблюдается сильная конкуренция, что не позволяет наращивать выручку и прибыль двузначными темпами. Но уже в ближайшие пару лет развитие 5G может увеличить спрос на продукцию компании. По оценкам аналитиков, до 2022 года сектор полупроводников для мобильных устройств будет расти темпами 15-16% в год.

Мультипликаторы:

P/E = 20,1 (сектор - 26,3)

EV/EBITDA = 14,5 (сектор - 19,9)

По мультипликаторам бизнес оценен дешевле сектора, но чуть дороже своих средних мультипликаторов за последние 5 лет. Рост спроса на представителей IT индустрии в прошлом году немного подогрел акции этой компании.

QCOM имеет контракты с представителями крупных корпораций, вроде Apple. Здесь есть некоторые риски, тот же Apple запускает свое производство и вкладывается в обновление технологий. Это может в перспективе снизить его зависимость от продукции Qualcomm.

Рост конкуренции еще не означает совсем пессимистичного исхода для бизнеса компании. Чипы для мобильных устройств продолжат пользоваться спросом со стороны других клиентов. Аналогичная ситуация и с производителями беспилотных автомобилей.

В начале этого года компания анонсировала автомобильный чип Snapdragon Automotive Cockpit и обеспечила ими General Motors. Qualcomm планирует развиваться в данной отрасли и заключать долгосрочные партнерства. Snapdragon Ride появится в серийных автомобилях уже в 2022г. Объединение с Arriver поможет предоставлять ПО для автопилота. Компания может занять весомую долю на рынке, если продолжит двигаться в этом направлении.

Часть денег направляется акционерам в виде дивидендов и на обратный выкуп акций. Из-за роста цены акции за последний год див. доходность снизилась более, чем в 2 раза до 2% годовых.

Qualcomm перспективная компания, являющаяся лидером в своем сегменте со множеством долгосрочных триггеров для роста (5G, Автопилот для транспортных средств, IOT). Пока акции немного дороговаты, на мой взгляд, можно будет присмотреть в случае коррекции на 15-20% от текущих цен.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Магнит + Дикси, что дальше?

Еще 5 лет назад компанию Магнит ставили в пример, как отличный растущий бизнес. Динамика по всем финансовым показателям была, как в учебниках. Действительно, Сергею Галицкому удалось построить крупнейшую российскую сеть магазинов практически с нуля.

📉 Третий квартал 2017 года стал для компании знаковым, стоило немного замедлить темпы роста, как акции полетели на юг (вниз). Это отличный пример того, что может стать с бизнесом, который торгуется по высоким мультипликаторам, при снижении динамики роста финансовых результатов.

С тех пор сменилось 3 менеджера (Галицкий -> Наумова -> Дюнинг), каждый внес свой вклад в развитие. Дюнинг хорошо разогнал Ленту (Мордашова), сможет ли он повторить такое с Магнитом?

Недавно мы стали свидетелями важной стратегической покупки сети магазинов "Дикси", что должно усилить позиции Магнита в столичном регионе и в Питере. Эта покупка может дать хороший импульс для развития сегмента e-grocery, все-таки в крупных городах чаще заказывают доставку на дом.

Выручка в первом полугодии показала рост на 7,7% г/г, EBITDA выросла на 8,8% г/г, чистая прибыль прибавляет сразу на 34,6% г/г. Начинается постепенный рост онлайн заказов, но ожидаемая выручка по итогам года от этого сегмента пока небольшая, около 7,6 млрд. руб. при среднегодовой общей выручке более 1,6 трлн. руб. Х5 здесь выглядит поинтереснее.

Чистый долг (без учета аренды) немного снизился, за счет роста доли кэша на счетах и составил 136 млрд. руб.

ND/EBITDA = 1,2 - потихоньку возвращается к норме.

Но здесь часть кэша уйдет на покупку Дикси в следующем квартале и чистый долг снова вырастет.

P/E =12,6

EV/EBITDA = 5

По мультипликаторам компания оценивается близко к своим средним значениям. Здесь недооценки пока нет, но с учетом консолидации Дикси, мультипликаторы немного улучшатся.

Динамика финансовых результатов сейчас у компании неплохая, но удастся ли ее сохранить с учетом снижающихся реальных доходов населения и роста конкуренции в секторе, пока остается вопросом. Органический рост в ритейле можно считать закончившимся, в ближайшие годы можем вновь увидеть сделки M&A по поглощению более мелких сетей.

Я пока из сектора отдаю предпочтение Х5, кто любит подешевле, можно присмотреться к Ленте.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Еще 5 лет назад компанию Магнит ставили в пример, как отличный растущий бизнес. Динамика по всем финансовым показателям была, как в учебниках. Действительно, Сергею Галицкому удалось построить крупнейшую российскую сеть магазинов практически с нуля.

📉 Третий квартал 2017 года стал для компании знаковым, стоило немного замедлить темпы роста, как акции полетели на юг (вниз). Это отличный пример того, что может стать с бизнесом, который торгуется по высоким мультипликаторам, при снижении динамики роста финансовых результатов.

С тех пор сменилось 3 менеджера (Галицкий -> Наумова -> Дюнинг), каждый внес свой вклад в развитие. Дюнинг хорошо разогнал Ленту (Мордашова), сможет ли он повторить такое с Магнитом?

Недавно мы стали свидетелями важной стратегической покупки сети магазинов "Дикси", что должно усилить позиции Магнита в столичном регионе и в Питере. Эта покупка может дать хороший импульс для развития сегмента e-grocery, все-таки в крупных городах чаще заказывают доставку на дом.

Выручка в первом полугодии показала рост на 7,7% г/г, EBITDA выросла на 8,8% г/г, чистая прибыль прибавляет сразу на 34,6% г/г. Начинается постепенный рост онлайн заказов, но ожидаемая выручка по итогам года от этого сегмента пока небольшая, около 7,6 млрд. руб. при среднегодовой общей выручке более 1,6 трлн. руб. Х5 здесь выглядит поинтереснее.

Чистый долг (без учета аренды) немного снизился, за счет роста доли кэша на счетах и составил 136 млрд. руб.

ND/EBITDA = 1,2 - потихоньку возвращается к норме.

Но здесь часть кэша уйдет на покупку Дикси в следующем квартале и чистый долг снова вырастет.

P/E =12,6

EV/EBITDA = 5

По мультипликаторам компания оценивается близко к своим средним значениям. Здесь недооценки пока нет, но с учетом консолидации Дикси, мультипликаторы немного улучшатся.

Динамика финансовых результатов сейчас у компании неплохая, но удастся ли ее сохранить с учетом снижающихся реальных доходов населения и роста конкуренции в секторе, пока остается вопросом. Органический рост в ритейле можно считать закончившимся, в ближайшие годы можем вновь увидеть сделки M&A по поглощению более мелких сетей.

Я пока из сектора отдаю предпочтение Х5, кто любит подешевле, можно присмотреться к Ленте.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Поворотный момент в Сбербанке

Мы достаточно много времени уделяем разбору этой компании. За последние годы границы многих бизнесов сильно размылись. С развитием маркетплейсов, доставки товаров, повсеместному внедрению мобильной связи и цифровых сервисов, каждый желающий может войти на этот рынок. МТС стал владельцем МТС банка (да, скорее не по собственной воле, но это факт), Тинькофф продает симкарты и страховые услуги, Сбер тоже продает симкарты и активно развивает СП по доставке продуктов и такси. Но среди всех конкурентов, денег больше всего у Сбера, а соответственно и потенциал развития выше.

Пока еще по структуре выручки можно определить основную деятельность компании, но пройдет 3-5 лет и новые направления могут хорошенько перетянуть одеяло на себя. Этим фактором озаботились даже в ЦБ, про что я уже писал ранее.

Наличие экосистемы позволяет компании быстрее наращивать аудиторию и предлагать не 1 продукт, а сразу несколько, что увеличивает доходы с каждого клиента. Немного спойлерну, сегодня подавал документы для получения статуса квала и мне в догонку сразу 3 заманчивых предложения подсунули, по мобильной связи, цифровому ТВ и по брокерским продуктам (структурным нотам). Как клиенту, было не очень приятно, что так навязывают услуги, но как акционеру наоборот, я понимаю смысл этих действий и осознаю, что это найдет свое отражение в прибыли компании. Здесь, как и везде, интересы у нас противоположные, расходы клиента = доходы акционеров.

Так что же поворотного у Сбера происходит. Я в первую очередь слежу за чистой процентной маржой (ЧПМ), вслед за ростом ставок, как мы и ожидали, подросли ставки по кредитам, и немного приподняли ставки по вкладам. Тем не менее, ЧПМ начала потихоньку разворачиваться к росту, все в рамках наших ожиданий.

Финансовые результаты за 6 месяцев МСФО:

📈 Чистые процентные доходы выросли на 11,8% г/г до 861 млрд. руб.

📈 Чистые комиссионные доходы выросли на 18,3% г/г до 291,4 млрд. руб.

📈 Чистая прибыль выросла на 119,3% г/г до 629,8 млрд. руб.

📈 ROE = 22,7% - вернулся на допандемийный уровень.

Как мы видим, у Сбера все "чистое", и доходы и прибыль 😁. На самом деле на прибыль продолжают влиять высвобождающиеся резервы, инвесторы в этом году получают то, что недополучили в предыдущем. Заветный 1 трлн. руб. уже не за горами, если не произойдет форс-мажора.

Отдельно стоит остановиться на нефинансовом бизнесе, выручка которого выросла в 3 раза г/г до 74,7 млрд. руб. Самый быстрый рост (в 9 раз г/г) демонстрирует сегмент e-commerce, в апреле этого года был запущен маркетплейс СберМегаМаркет с поддержкой сервисов SberPay и Sber ID. В структуре общей выручки доля нефинансовых бизнесов пока не велика, но вселяет оптимизм динамика их роста.

Мультипликаторы:

P/E = 6,4 (среднее за 5 лет - 6,4)

P/B = 1,4 (среднее за 5 лет - 1,2)

По мультипликаторам, даже несмотря на текущий рост акций, переоценки нет. Форвардные дивиденды могут быть выше 25 рублей, за 1 полугодие уже заработали 13,9 рубля на акцию. Это дает форвардную ДД на уровне выше 8,6% годовых, двойной размер дохода по сравнению с их же вкладами.

У меня позиция по Сберу уже набрана, я по текущим докупать не планирую, но цены сейчас вполне разумные. Если закладывать рост финансовых результатов в ближайшие 2 квартала, то мультипликаторы еще снизятся, либо вырастет цена акции.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Мы достаточно много времени уделяем разбору этой компании. За последние годы границы многих бизнесов сильно размылись. С развитием маркетплейсов, доставки товаров, повсеместному внедрению мобильной связи и цифровых сервисов, каждый желающий может войти на этот рынок. МТС стал владельцем МТС банка (да, скорее не по собственной воле, но это факт), Тинькофф продает симкарты и страховые услуги, Сбер тоже продает симкарты и активно развивает СП по доставке продуктов и такси. Но среди всех конкурентов, денег больше всего у Сбера, а соответственно и потенциал развития выше.

Пока еще по структуре выручки можно определить основную деятельность компании, но пройдет 3-5 лет и новые направления могут хорошенько перетянуть одеяло на себя. Этим фактором озаботились даже в ЦБ, про что я уже писал ранее.

Наличие экосистемы позволяет компании быстрее наращивать аудиторию и предлагать не 1 продукт, а сразу несколько, что увеличивает доходы с каждого клиента. Немного спойлерну, сегодня подавал документы для получения статуса квала и мне в догонку сразу 3 заманчивых предложения подсунули, по мобильной связи, цифровому ТВ и по брокерским продуктам (структурным нотам). Как клиенту, было не очень приятно, что так навязывают услуги, но как акционеру наоборот, я понимаю смысл этих действий и осознаю, что это найдет свое отражение в прибыли компании. Здесь, как и везде, интересы у нас противоположные, расходы клиента = доходы акционеров.

Так что же поворотного у Сбера происходит. Я в первую очередь слежу за чистой процентной маржой (ЧПМ), вслед за ростом ставок, как мы и ожидали, подросли ставки по кредитам, и немного приподняли ставки по вкладам. Тем не менее, ЧПМ начала потихоньку разворачиваться к росту, все в рамках наших ожиданий.

Финансовые результаты за 6 месяцев МСФО:

📈 Чистые процентные доходы выросли на 11,8% г/г до 861 млрд. руб.

📈 Чистые комиссионные доходы выросли на 18,3% г/г до 291,4 млрд. руб.

📈 Чистая прибыль выросла на 119,3% г/г до 629,8 млрд. руб.

📈 ROE = 22,7% - вернулся на допандемийный уровень.

Как мы видим, у Сбера все "чистое", и доходы и прибыль 😁. На самом деле на прибыль продолжают влиять высвобождающиеся резервы, инвесторы в этом году получают то, что недополучили в предыдущем. Заветный 1 трлн. руб. уже не за горами, если не произойдет форс-мажора.

Отдельно стоит остановиться на нефинансовом бизнесе, выручка которого выросла в 3 раза г/г до 74,7 млрд. руб. Самый быстрый рост (в 9 раз г/г) демонстрирует сегмент e-commerce, в апреле этого года был запущен маркетплейс СберМегаМаркет с поддержкой сервисов SberPay и Sber ID. В структуре общей выручки доля нефинансовых бизнесов пока не велика, но вселяет оптимизм динамика их роста.

Мультипликаторы:

P/E = 6,4 (среднее за 5 лет - 6,4)

P/B = 1,4 (среднее за 5 лет - 1,2)

По мультипликаторам, даже несмотря на текущий рост акций, переоценки нет. Форвардные дивиденды могут быть выше 25 рублей, за 1 полугодие уже заработали 13,9 рубля на акцию. Это дает форвардную ДД на уровне выше 8,6% годовых, двойной размер дохода по сравнению с их же вкладами.

У меня позиция по Сберу уже набрана, я по текущим докупать не планирую, но цены сейчас вполне разумные. Если закладывать рост финансовых результатов в ближайшие 2 квартала, то мультипликаторы еще снизятся, либо вырастет цена акции.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Ростелеком поднимает дивиденды

Сектор телеком операторов традиционно считается лучшим для доходных стратегий. Из-за отсутствия крупных инвестиций, значительную часть денежного потока компании обычно распределяют в виде дивидендов.

Президент ПАО «Ростелеком» Михаил Осеевский:

"По итогам 2021 года мы планируем рассмотреть возможность увеличить выплаты на одну акцию до 5,5-6 рублей, что предполагает существенно больший рост, чем мы таргетировали в новой дивидендной политике".

Напомню, новая див. политика, принятая в апреле текущего года, которая будет действовать до 2023 года включительно (выплаты по итогам 21, 22 и 23 года соответственно), предусматривает следующее:

"Компания будет стремиться выплачивать на одну обыкновенную акцию не менее 5 рублей и не менее чем на 5% больше на одну акцию, чем за предыдущий отчетный год". Чем-то напоминает старую див. политику Лукойла.

Здесь есть и ряд оговорок, из-за которых дивиденды могут быть отменены вовсе. Сюда входят высокие кап. затраты, существенные сделки по слиянию и поглощению, рост мультипликатора ND/OIBDA > 3, прочие факторы, которые могут оказать негативное влияние на результаты деятельности компании.

Рост дивидендов инвесторы восприняли с оптимизмом, котировки взлетели на 3% за день. Давайте оценим, есть ли финансовые возможности у компании осуществлять такие выплаты.

Чтобы отдавать акционерам 5 рублей на все типы акций, Ростелекому нужна сумма в 17,5 млрд. руб. Свободный денежный поток последние пару лет перекрывает эту цифру. Но если включить сюда платежи по кредитам, даже без учета аренды, то свободного денежного потока уже не хватает. Это приводит к росту долговой нагрузки, которая вновь выросла по сравнению с концом 2020 года.

Чистый долг на конец 2 квартала составил 494 млрд. руб. С ростом ставки будет расти и стоимость его обслуживания, на самом деле запас не такой уж и большой до уровня, когда дивиденды могут отменить, хоть это и маловероятно.

ND/OIBDA = 2,4

Если OIBDA по каким-либо причинам упадет на 30% от текущих значений, то будет пересечен порог, когда менеджмент может не выплачивать ничего акционерам. Этого не нужно бояться, но стоит держать такой момент в голове в ближайшие годы. Пока причин для подобного снижения нет, но форс-мажоры случаются.

Теперь давайте о позитивном, вышел отчет компании по итогам 2 квартала.

📈 Выручка выросла на 9% г/г до 138,6 млрд. руб.

📈OIBDA выросла на 15% г/г до 55,9 млрд. руб.

📈 Чистая прибыль выросла на 46% г/г до 11,2 млрд. руб.

Ключевыми растущими сегментами остаются мобильная связь и цифровые сервисы, которые показали рост на 12,1% г/г и 16,4% г/г соответственно. Здесь менеджмент четко работает, даже убыточная фиксированная связь ушла на второй план и уже не оказывает сильного негативного влияния на общий результат.

Мультипликаторы:

P/E = 7,9

EV/OIBDA = 3,6

По мультипликаторам сейчас бизнес оценен справедливо, пока удается сохранять положительную динамику финансовых результатов. Из минусов только дивиденды в долг, но если ничего серьезного не произойдет и денежные потоки продолжат расти текущими темпами, то через пару лет ситуация будет не такой напряженной.

Даже если выплатят 6 рублей на акцию, к текущим ценам это дает лишь 6,9% годовых. Здесь, правда, финансовые доходы растут выше уровня инфляции, поэтому, див. доходность может быть чуть ниже среднего по сектору.

Компания на любителя, ценник сейчас вполне приемлемый, если бизнес подходит под вашу стратегию. Про свою стратегию я пишу в закрытом клубе, где можно также ознакомиться со всеми моими сделками за последнее время и планами по покупкам на ближайшую перспективу.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Сектор телеком операторов традиционно считается лучшим для доходных стратегий. Из-за отсутствия крупных инвестиций, значительную часть денежного потока компании обычно распределяют в виде дивидендов.

Президент ПАО «Ростелеком» Михаил Осеевский:

"По итогам 2021 года мы планируем рассмотреть возможность увеличить выплаты на одну акцию до 5,5-6 рублей, что предполагает существенно больший рост, чем мы таргетировали в новой дивидендной политике".

Напомню, новая див. политика, принятая в апреле текущего года, которая будет действовать до 2023 года включительно (выплаты по итогам 21, 22 и 23 года соответственно), предусматривает следующее:

"Компания будет стремиться выплачивать на одну обыкновенную акцию не менее 5 рублей и не менее чем на 5% больше на одну акцию, чем за предыдущий отчетный год". Чем-то напоминает старую див. политику Лукойла.

Здесь есть и ряд оговорок, из-за которых дивиденды могут быть отменены вовсе. Сюда входят высокие кап. затраты, существенные сделки по слиянию и поглощению, рост мультипликатора ND/OIBDA > 3, прочие факторы, которые могут оказать негативное влияние на результаты деятельности компании.

Рост дивидендов инвесторы восприняли с оптимизмом, котировки взлетели на 3% за день. Давайте оценим, есть ли финансовые возможности у компании осуществлять такие выплаты.

Чтобы отдавать акционерам 5 рублей на все типы акций, Ростелекому нужна сумма в 17,5 млрд. руб. Свободный денежный поток последние пару лет перекрывает эту цифру. Но если включить сюда платежи по кредитам, даже без учета аренды, то свободного денежного потока уже не хватает. Это приводит к росту долговой нагрузки, которая вновь выросла по сравнению с концом 2020 года.

Чистый долг на конец 2 квартала составил 494 млрд. руб. С ростом ставки будет расти и стоимость его обслуживания, на самом деле запас не такой уж и большой до уровня, когда дивиденды могут отменить, хоть это и маловероятно.

ND/OIBDA = 2,4

Если OIBDA по каким-либо причинам упадет на 30% от текущих значений, то будет пересечен порог, когда менеджмент может не выплачивать ничего акционерам. Этого не нужно бояться, но стоит держать такой момент в голове в ближайшие годы. Пока причин для подобного снижения нет, но форс-мажоры случаются.

Теперь давайте о позитивном, вышел отчет компании по итогам 2 квартала.

📈 Выручка выросла на 9% г/г до 138,6 млрд. руб.

📈OIBDA выросла на 15% г/г до 55,9 млрд. руб.

📈 Чистая прибыль выросла на 46% г/г до 11,2 млрд. руб.

Ключевыми растущими сегментами остаются мобильная связь и цифровые сервисы, которые показали рост на 12,1% г/г и 16,4% г/г соответственно. Здесь менеджмент четко работает, даже убыточная фиксированная связь ушла на второй план и уже не оказывает сильного негативного влияния на общий результат.

Мультипликаторы:

P/E = 7,9

EV/OIBDA = 3,6

По мультипликаторам сейчас бизнес оценен справедливо, пока удается сохранять положительную динамику финансовых результатов. Из минусов только дивиденды в долг, но если ничего серьезного не произойдет и денежные потоки продолжат расти текущими темпами, то через пару лет ситуация будет не такой напряженной.

Даже если выплатят 6 рублей на акцию, к текущим ценам это дает лишь 6,9% годовых. Здесь, правда, финансовые доходы растут выше уровня инфляции, поэтому, див. доходность может быть чуть ниже среднего по сектору.

Компания на любителя, ценник сейчас вполне приемлемый, если бизнес подходит под вашу стратегию. Про свою стратегию я пишу в закрытом клубе, где можно также ознакомиться со всеми моими сделками за последнее время и планами по покупкам на ближайшую перспективу.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Фосагро продолжает удивлять

Сырьевые компании в этом году показывают просто космический рост. Самое главное, что за ростом котировок стоят реальные фундаментальные показатели и, несмотря на почти удвоение цены акций, по мультипликаторам компания торгуется не так уж и дорого. Есть ли в Фосагро еще идея или уже поздно, давайте разбираться.

Многие экономики еще до конца не восстановились, но индекс сырьевых товаров уже удвоился за последний год. Цены растут не только на продукцию, но и на сырье для ее производства. Благодаря тому, что наши компании в основном являются вертикально-интегрированными (включают полный цикл от производства сырья до реализации готового продукта), их маржинальность не снизилась, а в некоторых случаях даже выросла.

Для наших экспортеров, кем является и Фосагро, выгоден высокий курс доллара, который пока не собираются опускать ниже 73 рублей. Согласен с моим другом, Владимиром, автором канала ИнвестТема, где он пишет, что "ЦБ корректирует рублебочку, держит валюту в узде в диапазоне 72-74 рубля. Все, что ниже 73 мне интересно с точки зрения покупок." Рекомендую следить за его обзорами, очень часто наши мнения совпадают и дополняют друг друга.

Давайте посмотрим на результаты 2 квартала:

📈 Выручка выросла на 48% г/г до 88,7 млрд. руб.

📈 EBITDA выросла на 102,9% г/г до 38,8 млрд. руб.

📈 Чистая прибыль выросла на 28,3% г/г до 24,1 млрд. руб.

📈 FCF вырос в 9 раз до 19 млрд. руб.

Ключевым драйвером роста всех показателей стали цены на удобрения, издержки при этом удалось сдержать. Все последние годы менеджмент активно инвестировал в рост производства и в модернизацию оборудования, чтобы выпускать больше высокомаржинальной продукции, сейчас этот фактор дает о себе знать. Рентабельность EBITDA составила 43,7%. Долгих 4 года мы ждали разворота цен, теперь можно пожинать плоды.

Менеджмент рекомендовал выплатить на дивиденды 20,2 млрд. руб, что дает 156 рублей на акцию по итогам 2 квартала. С учетом выплат за 1 квартал в размере 105 рублей, ДД за пол года составляет 5,6%, к цене моей покупки за пол года ДД составила 11%. По итогам года, думаю, что мы можем рассчитывать на 10+% ДД к текущим ценам.

Вот, что значит хороший менеджмент, они и дивиденды хорошие платят и долговую нагрузку сокращают, пользуясь позитивной рыночной конъюнктурой. Чистый долг снизился до 126,3 млрд. руб. (со 156,9 млрд. руб. на конец 2020 года).

ND/EBITDA = 1,07

Третий квартал у компании традиционно является ударным, начинается сезон активности на основных рынках сбыта удобрений в Бразилии и Индии, экспорт из Китая снижается (в пользу внутреннего спроса), что скорее всего окажет поддержку ценам на удобрения. С высокой долей вероятности третий квартал будет самым лучшим за всю историю компании. Дождемся отчета и проверим.

P/E = 9,9 (средняя - 10,6)

EV/EBITDA = 6 (средняя - 6,8)

Даже несмотря на то, что цены выросли, мультипликаторы сейчас находятся чуть ниже средних значений. Это говорит о том, что текущая цена акции является более-менее справедливой. Сейчас мы наблюдаем небольшую коррекцию, если бы у меня не было в портфеле Фосагро, то по текущим я немного бы взял на долгосрок. Следующую часть добирал бы около 4000 руб.

Продолжаю держать акции этой компании, высококлассная продукция, качественный менеджмент, высокие дивиденды, снижение долговой нагрузки. Мне нравится, то, как развивается данный бизнес. Есть только риск введения дополнительных пошлин со стороны РФ, что может ударить по маржинальности компании, но здесь все экспортеры сейчас примерно в равных условиях.

Друзья, если вам интересна компания Фосагро и этот пост наберет 500 👍, я сделаю полный анализ бизнеса и выложу его на нашем канале.

#PHOR

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Сырьевые компании в этом году показывают просто космический рост. Самое главное, что за ростом котировок стоят реальные фундаментальные показатели и, несмотря на почти удвоение цены акций, по мультипликаторам компания торгуется не так уж и дорого. Есть ли в Фосагро еще идея или уже поздно, давайте разбираться.

Многие экономики еще до конца не восстановились, но индекс сырьевых товаров уже удвоился за последний год. Цены растут не только на продукцию, но и на сырье для ее производства. Благодаря тому, что наши компании в основном являются вертикально-интегрированными (включают полный цикл от производства сырья до реализации готового продукта), их маржинальность не снизилась, а в некоторых случаях даже выросла.

Для наших экспортеров, кем является и Фосагро, выгоден высокий курс доллара, который пока не собираются опускать ниже 73 рублей. Согласен с моим другом, Владимиром, автором канала ИнвестТема, где он пишет, что "ЦБ корректирует рублебочку, держит валюту в узде в диапазоне 72-74 рубля. Все, что ниже 73 мне интересно с точки зрения покупок." Рекомендую следить за его обзорами, очень часто наши мнения совпадают и дополняют друг друга.

Давайте посмотрим на результаты 2 квартала:

📈 Выручка выросла на 48% г/г до 88,7 млрд. руб.

📈 EBITDA выросла на 102,9% г/г до 38,8 млрд. руб.

📈 Чистая прибыль выросла на 28,3% г/г до 24,1 млрд. руб.

📈 FCF вырос в 9 раз до 19 млрд. руб.

Ключевым драйвером роста всех показателей стали цены на удобрения, издержки при этом удалось сдержать. Все последние годы менеджмент активно инвестировал в рост производства и в модернизацию оборудования, чтобы выпускать больше высокомаржинальной продукции, сейчас этот фактор дает о себе знать. Рентабельность EBITDA составила 43,7%. Долгих 4 года мы ждали разворота цен, теперь можно пожинать плоды.

Менеджмент рекомендовал выплатить на дивиденды 20,2 млрд. руб, что дает 156 рублей на акцию по итогам 2 квартала. С учетом выплат за 1 квартал в размере 105 рублей, ДД за пол года составляет 5,6%, к цене моей покупки за пол года ДД составила 11%. По итогам года, думаю, что мы можем рассчитывать на 10+% ДД к текущим ценам.

Вот, что значит хороший менеджмент, они и дивиденды хорошие платят и долговую нагрузку сокращают, пользуясь позитивной рыночной конъюнктурой. Чистый долг снизился до 126,3 млрд. руб. (со 156,9 млрд. руб. на конец 2020 года).

ND/EBITDA = 1,07

Третий квартал у компании традиционно является ударным, начинается сезон активности на основных рынках сбыта удобрений в Бразилии и Индии, экспорт из Китая снижается (в пользу внутреннего спроса), что скорее всего окажет поддержку ценам на удобрения. С высокой долей вероятности третий квартал будет самым лучшим за всю историю компании. Дождемся отчета и проверим.

P/E = 9,9 (средняя - 10,6)

EV/EBITDA = 6 (средняя - 6,8)

Даже несмотря на то, что цены выросли, мультипликаторы сейчас находятся чуть ниже средних значений. Это говорит о том, что текущая цена акции является более-менее справедливой. Сейчас мы наблюдаем небольшую коррекцию, если бы у меня не было в портфеле Фосагро, то по текущим я немного бы взял на долгосрок. Следующую часть добирал бы около 4000 руб.

Продолжаю держать акции этой компании, высококлассная продукция, качественный менеджмент, высокие дивиденды, снижение долговой нагрузки. Мне нравится, то, как развивается данный бизнес. Есть только риск введения дополнительных пошлин со стороны РФ, что может ударить по маржинальности компании, но здесь все экспортеры сейчас примерно в равных условиях.

Друзья, если вам интересна компания Фосагро и этот пост наберет 500 👍, я сделаю полный анализ бизнеса и выложу его на нашем канале.

#PHOR

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Telegram

ИнвестТема | Литвинов Владимир

Канал об инвестициях на финансовых рынках

Для связи: @Trader_31

Регистрация в Роскомнадзор №011301

Для связи: @Trader_31

Регистрация в Роскомнадзор №011301

{kind=link}

Многие уже забыли про российскую генерацию, ДПМ заканчивается, ставки растут, коммунальные компании становятся малоинтересными.

Но на горизонте начинают появляться новые вызовы в виде "зеленых сертификатов", углеродного налога, некоторые компании могут стать бенефициарами этих трендов.

Сегодня поговорим о компании ТГК-1, у которой около 40% установленной мощности - гидрогенерация. На сколько бизнес интересен для инвестиций? Разбираемся в видео.

Тайминги:

00:00 - Введение

00:59 - Мои сделки

03:16 - Обзор бизнеса

06:15 - Операционные результаты

09:55 - Акционерный капитал

10:22 - Финансовые результаты

11:08 - Выручка и тарифы

15:04 - EBITDA и прибыль

18:00 - Долг

19:00 - Фортум

20:20 - Сделки ТГК-1 и ОГК-2

22:20 - Дивиденды

24:30 - Мультипликаторы

27:30 - Цена акции

#TGKA #OGKB #HYDR #ENPG

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Но на горизонте начинают появляться новые вызовы в виде "зеленых сертификатов", углеродного налога, некоторые компании могут стать бенефициарами этих трендов.

Сегодня поговорим о компании ТГК-1, у которой около 40% установленной мощности - гидрогенерация. На сколько бизнес интересен для инвестиций? Разбираемся в видео.

Тайминги:

00:00 - Введение

00:59 - Мои сделки

03:16 - Обзор бизнеса

06:15 - Операционные результаты

09:55 - Акционерный капитал

10:22 - Финансовые результаты

11:08 - Выручка и тарифы

15:04 - EBITDA и прибыль

18:00 - Долг

19:00 - Фортум

20:20 - Сделки ТГК-1 и ОГК-2

22:20 - Дивиденды

24:30 - Мультипликаторы

27:30 - Цена акции

#TGKA #OGKB #HYDR #ENPG

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Какие идеи есть в генерации? | Интересна ли компания ТГК-1? | Аведиков Георгий

Разберем компанию ТГК-1 и кратко затронем ее аналогов. Есть ли идея в данном бизнесе и какой потенциал.

Инстаграм- https://www.instagram.com/_investokrat_/

Закрытый клуб - https://t.iss.one/investokrat/548

Промокод IntelInvest: INVESTOKRATON (дает 1 месяц…

Инстаграм- https://www.instagram.com/_investokrat_/

Закрытый клуб - https://t.iss.one/investokrat/548

Промокод IntelInvest: INVESTOKRATON (дает 1 месяц…

ГМК Норникель, ловись рыбка...

Цветные металлы продолжают обновлять свои максимумы, производители данного сырья сейчас получают огромную маржинальность, в первую очередь из-за высоких цен, во вторую из-за высокого курса доллара, ведь основная часть продукции идет на экспорт. ГМК Норникель здесь является основным бенефициаром, благодаря большой корзине металлов, куда входит никель, палладий, медь, платина и прочие.

📊Финансовые результаты 1 полугодия:

📈Выручка выросла на 33% г/г до $8,9 млрд.

📈EBITDA выросла в 3 раза г/г до $5,7 млрд.

📈Чистая прибыль выросла почти в 100 раз г/г до $4,3 млрд.

📈Свободный денежный поток (FCF) снизился на (48%) г/г до $1,4 млрд.

Таких сильных результатов компании удалось добиться, благодаря росту цен на продукцию и увеличение объемов реализации палладия. Эти факторы полностью скомпенсировали снижение производства металлов из-за аварии на рудниках Октябрьский и Таймырский.

Вообще в последнее время участилось количество случаев, связанных с авариями. Мы помним розлив диз. топлива на ТЭЦ-3 компании в прошлом году, за что был выплачен штраф в 146 млрд. руб. Кстати, именно выплата этого штрафа негативно повлияла на свободный денежный поток, поэтому, его динамика отрицательная. Также сейчас компания подходит к пику инвест. программы, из-за чего капексы подрастают и тоже начинают давить на FCF.

Сейчас пытаются повесить еще штраф от Росрыболовства на сумму 58,7 млрд. руб. Кто следующий в очереди за "зарплатой" интересно? С учетом позитивной рыночной конъюнктуры даже такие штрафы не сильно ухудшат положение бизнеса, но они негативно повлияют на размер потенциальных дивидендов.

Напомню, что в рамках соглашения с Русалом, которое будет действовать до конца 2022 года, дивиденды должны платить из показателя EBITDA (от 30% до 60%), в зависимости от величины долговой нагрузки. Из-за штрафа могут выплатить из свободного денежного потока.

Чистый долг у компании подрос на 64% г/г до $1,7 млрд., но с учетом роста EBITDA, мультипликатор не сильно изменился:

ND/EBITDA = 0,7

В таком случае за полугодие, в рамках текущего соглашения, заработали 1600 руб. на акцию или 6,7%. С другой стороны, такая выплата потребует от компании $3,4 млрд., а FCF составил всего $1,4 млрд.

По итогам 2020 года выплатили 50% от FCF, до этого менеджмент заявлял, что они готовы рассмотреть выплату 50-75% от FCF на дивиденды. Сценарий с выплатой 50% от FCF дает ориентир в 327 руб. за полугодие. На такую выплату мы сможем рассчитывать в самом пессимистичном сценарии.

Пока это все краткосрочные проблемы, на долгосрок бизнес выглядит интересно. Единственным потенциальным риском могут стать только дополнительные налоги и пошлины, как в черной металлургии. Продолжаем следить за новостями.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Цветные металлы продолжают обновлять свои максимумы, производители данного сырья сейчас получают огромную маржинальность, в первую очередь из-за высоких цен, во вторую из-за высокого курса доллара, ведь основная часть продукции идет на экспорт. ГМК Норникель здесь является основным бенефициаром, благодаря большой корзине металлов, куда входит никель, палладий, медь, платина и прочие.

📊Финансовые результаты 1 полугодия:

📈Выручка выросла на 33% г/г до $8,9 млрд.

📈EBITDA выросла в 3 раза г/г до $5,7 млрд.

📈Чистая прибыль выросла почти в 100 раз г/г до $4,3 млрд.

📈Свободный денежный поток (FCF) снизился на (48%) г/г до $1,4 млрд.

Таких сильных результатов компании удалось добиться, благодаря росту цен на продукцию и увеличение объемов реализации палладия. Эти факторы полностью скомпенсировали снижение производства металлов из-за аварии на рудниках Октябрьский и Таймырский.

Вообще в последнее время участилось количество случаев, связанных с авариями. Мы помним розлив диз. топлива на ТЭЦ-3 компании в прошлом году, за что был выплачен штраф в 146 млрд. руб. Кстати, именно выплата этого штрафа негативно повлияла на свободный денежный поток, поэтому, его динамика отрицательная. Также сейчас компания подходит к пику инвест. программы, из-за чего капексы подрастают и тоже начинают давить на FCF.

Сейчас пытаются повесить еще штраф от Росрыболовства на сумму 58,7 млрд. руб. Кто следующий в очереди за "зарплатой" интересно? С учетом позитивной рыночной конъюнктуры даже такие штрафы не сильно ухудшат положение бизнеса, но они негативно повлияют на размер потенциальных дивидендов.

Напомню, что в рамках соглашения с Русалом, которое будет действовать до конца 2022 года, дивиденды должны платить из показателя EBITDA (от 30% до 60%), в зависимости от величины долговой нагрузки. Из-за штрафа могут выплатить из свободного денежного потока.

Чистый долг у компании подрос на 64% г/г до $1,7 млрд., но с учетом роста EBITDA, мультипликатор не сильно изменился:

ND/EBITDA = 0,7

В таком случае за полугодие, в рамках текущего соглашения, заработали 1600 руб. на акцию или 6,7%. С другой стороны, такая выплата потребует от компании $3,4 млрд., а FCF составил всего $1,4 млрд.

По итогам 2020 года выплатили 50% от FCF, до этого менеджмент заявлял, что они готовы рассмотреть выплату 50-75% от FCF на дивиденды. Сценарий с выплатой 50% от FCF дает ориентир в 327 руб. за полугодие. На такую выплату мы сможем рассчитывать в самом пессимистичном сценарии.

Пока это все краткосрочные проблемы, на долгосрок бизнес выглядит интересно. Единственным потенциальным риском могут стать только дополнительные налоги и пошлины, как в черной металлургии. Продолжаем следить за новостями.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Друзья, давайте проведем независимый рейтинг. Каким брокером вы пользуетесь? Можно указать несколько вариантов.

Anonymous Poll

6%

Альфа

1%

Атон

7%

БКС

43%

ВТБ

28%

Сбер

41%

Тинькофф

6%

Финам

3%

Фридом

14%

Другой

Newmont Gold Corp (NEM)

Newmont Gold Corp - крупнейшая в мире золотодобывающая компания, которой она смогла стать, благодаря покупке GoldCorp в 2019 году за $10 млрд. Помимо золота, NEM добывает: медь, серебро, цинк и свинец. Имеет рудники в Северной и Южной Америке, Австралии и Африке. Единственная компания по добыче золота, которая входит в индекс S&P 500. Бизнес был основан в 1916 году, штаб-квартира находится в Денвере, штат Колорадо.

Капитализация - $46,5 млрд. Для сравнения, капитализация Полюс Золото (PLZL) составляет - $24,5 млрд.

Компания торгуется на СПБ бирже, в этой статье разберемся, на сколько она интересна в моменте для включения в портфель.

⛏Сегменты выручки:

🔸Золото – (88,1% выручки)

🔸Серебро – (5,4% выручки)

🔸Медь – (1,6% выручки)

🔸Свинец – (1,4% выручки)

🔸Цинк – (3,5% выручки)

🌎 География выручки:

Северная Америка - 48%

Южная Америка - 18%

Австралия - 20%

Африка - 14%

Динамика финансовых показателей

За 5 лет котировки выросли на 65%, с 2017 года можно наблюдать положительную динамику прибыли, но согласно прогнозам, прибыль NEM будет снижаться в течение следующих 3 лет (-1% в год). В прошлом году интерес к золоту был вызван в связи с кризисом, вызванным пандемией Covid-19, а как мы знаем, золото растет в сложных экономических ситуациях и при росте инфляции (защитный актив).

Newmont расширяет портфель за счет одобрения проекта Ahafo North в Гане. По заявлению компании, проект добавит более 3-х миллионов унций производства золота в течение 13-летнего срока службы рудника. Капитальные затраты для реализации составят $750- 850 млн., а завершение строительства ожидается во второй половине 2023 года. Среднегодовая добыча на руднике составит 275 000 - 325 000 унций золота с совокупными эксплуатационными расходами $600 - $700 за унцию в течение первых пяти лет.

Newmont выпустила первый отчет по климатической стратегии. Чтобы соответствовать критериям SBTi (научно обоснованные цели по сокращению выбросов парниковых газов), до 2030 года планируется сократить выбросы СО2 на 32%. В 2020 году Newmont выделила $500 млн. на поддержку этого направления. Зеленый тренд заставляет корректировать стратегии всех бизнесов без исключения, в первую очередь это коснулось энергетиков и сырьевые компании.

Мультипликаторы:

P/E = 17 (сектор - 18,1; Полюс - 9,8)

EV/EBITDA = 7,6 (сектор - 9,6; Полюс - 6,8)

ND/EBITDA = 0,44

По мультипликаторам компания оценена чуть ниже сектора, но, дешевой бы я эту оценку не назвал. Золото сейчас находится в подвешенном состоянии, если в США начнет расти ставка, то оно с высокой долей вероятности продолжит коррекцию. Несмотря на наличие диверсификации по металлам, значительная часть выручки зависит от реализации именно золота.

В 2021 году компания перешла на выплату дивидендов в размере $0,55 на акцию, что дает около 3,7% годовых к текущим ценам. Но в дивидендах нет четкой динамики роста, когда цена золота падает, дивиденды тоже снижаются. Общие затраты на добычу золота составляют около $1000/унция, это примерно среднее значение по сектору. У лидера по эффективности, Полюса, AISC составляет $604/унц.

Из плюсов я бы еще отметил хорошую динамику выручки в последние годы, высокую долю капитала в активах (60%), низкую долговую нагрузку и около $5 млрд. в кэше. Проблем в ближайшие годы точно не должно быть, а вот динамика роста будет зависеть от цен на золото. Мне в моменте больше нравятся российские представители сектора, Полюс и Полиметалл, да и маржинальность у них повыше. К Newmont можно будет присмотреться на хорошей коррекции, для покупки в долгосрок. Бизнес интересный, растущий, но не дешевый, как мы выяснили выше. За счет новых проектов рост продолжится, также сохраняется возможность покупки более мелких игроков, денег для этого достаточно.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#NEM

Newmont Gold Corp - крупнейшая в мире золотодобывающая компания, которой она смогла стать, благодаря покупке GoldCorp в 2019 году за $10 млрд. Помимо золота, NEM добывает: медь, серебро, цинк и свинец. Имеет рудники в Северной и Южной Америке, Австралии и Африке. Единственная компания по добыче золота, которая входит в индекс S&P 500. Бизнес был основан в 1916 году, штаб-квартира находится в Денвере, штат Колорадо.

Капитализация - $46,5 млрд. Для сравнения, капитализация Полюс Золото (PLZL) составляет - $24,5 млрд.

Компания торгуется на СПБ бирже, в этой статье разберемся, на сколько она интересна в моменте для включения в портфель.

⛏Сегменты выручки:

🔸Золото – (88,1% выручки)

🔸Серебро – (5,4% выручки)

🔸Медь – (1,6% выручки)

🔸Свинец – (1,4% выручки)

🔸Цинк – (3,5% выручки)

🌎 География выручки:

Северная Америка - 48%

Южная Америка - 18%

Австралия - 20%

Африка - 14%

Динамика финансовых показателей

За 5 лет котировки выросли на 65%, с 2017 года можно наблюдать положительную динамику прибыли, но согласно прогнозам, прибыль NEM будет снижаться в течение следующих 3 лет (-1% в год). В прошлом году интерес к золоту был вызван в связи с кризисом, вызванным пандемией Covid-19, а как мы знаем, золото растет в сложных экономических ситуациях и при росте инфляции (защитный актив).

Newmont расширяет портфель за счет одобрения проекта Ahafo North в Гане. По заявлению компании, проект добавит более 3-х миллионов унций производства золота в течение 13-летнего срока службы рудника. Капитальные затраты для реализации составят $750- 850 млн., а завершение строительства ожидается во второй половине 2023 года. Среднегодовая добыча на руднике составит 275 000 - 325 000 унций золота с совокупными эксплуатационными расходами $600 - $700 за унцию в течение первых пяти лет.

Newmont выпустила первый отчет по климатической стратегии. Чтобы соответствовать критериям SBTi (научно обоснованные цели по сокращению выбросов парниковых газов), до 2030 года планируется сократить выбросы СО2 на 32%. В 2020 году Newmont выделила $500 млн. на поддержку этого направления. Зеленый тренд заставляет корректировать стратегии всех бизнесов без исключения, в первую очередь это коснулось энергетиков и сырьевые компании.

Мультипликаторы:

P/E = 17 (сектор - 18,1; Полюс - 9,8)

EV/EBITDA = 7,6 (сектор - 9,6; Полюс - 6,8)

ND/EBITDA = 0,44

По мультипликаторам компания оценена чуть ниже сектора, но, дешевой бы я эту оценку не назвал. Золото сейчас находится в подвешенном состоянии, если в США начнет расти ставка, то оно с высокой долей вероятности продолжит коррекцию. Несмотря на наличие диверсификации по металлам, значительная часть выручки зависит от реализации именно золота.

В 2021 году компания перешла на выплату дивидендов в размере $0,55 на акцию, что дает около 3,7% годовых к текущим ценам. Но в дивидендах нет четкой динамики роста, когда цена золота падает, дивиденды тоже снижаются. Общие затраты на добычу золота составляют около $1000/унция, это примерно среднее значение по сектору. У лидера по эффективности, Полюса, AISC составляет $604/унц.

Из плюсов я бы еще отметил хорошую динамику выручки в последние годы, высокую долю капитала в активах (60%), низкую долговую нагрузку и около $5 млрд. в кэше. Проблем в ближайшие годы точно не должно быть, а вот динамика роста будет зависеть от цен на золото. Мне в моменте больше нравятся российские представители сектора, Полюс и Полиметалл, да и маржинальность у них повыше. К Newmont можно будет присмотреться на хорошей коррекции, для покупки в долгосрок. Бизнес интересный, растущий, но не дешевый, как мы выяснили выше. За счет новых проектов рост продолжится, также сохраняется возможность покупки более мелких игроков, денег для этого достаточно.

⚠️Не является индивидуальной инвестиционной рекомендацией!

#NEM

{kind=link}

💸 Очередной способ честного отъема денег у населения

Что-то мне везет в последнее время на мошенников. Недавно записал разговор с одним из них, якобы из Сбербанка. Он рассказал, как устроена их схема и на кого в первую очередь она рассчитана.

На днях появился "покупатель" товара на Авито, который хотел приобрести у меня ноутбук с доставкой. Причем, доставка была выбрала Деловыми линиями (бывают разные варианты, и яндекс доставку подделывают и прочие), все, что мне надо, это перейти по специальной ссылке, ввести номер карты и ❗️СМС КОД.

Это и вызвало подозрения. Вторым важным моментом, который бросился в глаза, стало то, что они могут отправить деньги ТОЛЬКО на карту ВТБ.

Я ради интереса решил попробовать другие карты, но ни на Сбер, ни на Тинькофф сообщения не приходили. Когда ввел карту ВТБ, смска действительно пришла, где было указано, что если я хочу сменить номер телефона, который привязан к банку, нужно ввести указанный код.

Ну и все стало понятно. Причем, "покупатель" со мной общался исключительно через аудио сообщения, видимо, лень было писать и тратить время на это.

Будьте бдительны, не вводите смс на неизвестных сайтах, сейчас очень качественно научились подделывать главные страницы известных компаний, проверяйте правильность в адресной строке.

У вас уже пытались что-то "купить" таким способом?

Что-то мне везет в последнее время на мошенников. Недавно записал разговор с одним из них, якобы из Сбербанка. Он рассказал, как устроена их схема и на кого в первую очередь она рассчитана.

На днях появился "покупатель" товара на Авито, который хотел приобрести у меня ноутбук с доставкой. Причем, доставка была выбрала Деловыми линиями (бывают разные варианты, и яндекс доставку подделывают и прочие), все, что мне надо, это перейти по специальной ссылке, ввести номер карты и ❗️СМС КОД.

Это и вызвало подозрения. Вторым важным моментом, который бросился в глаза, стало то, что они могут отправить деньги ТОЛЬКО на карту ВТБ.

Я ради интереса решил попробовать другие карты, но ни на Сбер, ни на Тинькофф сообщения не приходили. Когда ввел карту ВТБ, смска действительно пришла, где было указано, что если я хочу сменить номер телефона, который привязан к банку, нужно ввести указанный код.

Ну и все стало понятно. Причем, "покупатель" со мной общался исключительно через аудио сообщения, видимо, лень было писать и тратить время на это.

Будьте бдительны, не вводите смс на неизвестных сайтах, сейчас очень качественно научились подделывать главные страницы известных компаний, проверяйте правильность в адресной строке.

У вас уже пытались что-то "купить" таким способом?

{kind=link}

Как я "купил" статус квал. инвестора. Часть 1.

Для начала оговорюсь, что никаких противозаконных действий здесь не подразумевается, просто пришлось заплатить за часть выписок, но обо всем по порядку.

Основной счет (ИИС) и пара брокерских счетов обычных у меня открыты в Сбере, один счет открыт в ВТБ. Кстати, недавно мы провели независимый опрос, кто какими брокерами пользуется, результаты можно посмотреть здесь.

Для надежности решил пройти полный путь и получить статус у обоих брокеров, было много нюансов, о них расскажу подробно.

Зачем нужен статус квала?

В моменте мне он не особо нужен. Появились по факту новые акции и облигации, которых ранее не было (в том числе иностранные). Что-то должно было появиться на срочном рынке, но я его не торгую, не смотрел.

Мне это нужно было, чтобы избежать возможных проблем в будущем. Постепенно ужесточаются требования к инструментам, которые может купить неквалифицированный инвестор. Я не исключаю, что такая тенденция продолжится и через год. Скажем, останется совсем небольшой перечень активов, которые будут доступны всем.

Как получить статус квала?

Сейчас предусмотрено несколько вариантов, сразу опустим те из них. которые связаны с профильным образованием и опытом работы в индустрии.

Для получения статуса нужно:

✔️ - иметь активы на сумму в 6 млн. руб. (сюда входят брокерские продукты и банковские счета, вклады и карты). Активы можно иметь не у одного брокера, а у нескольких, для этого необходимо будет собрать некоторые справки, о них чуть ниже.

✔️ - оборот по всем совершенным сделкам за последний год должен составлять не менее 6 млн. рублей, причем, нужно совершать как минимум одну сделку в месяц и не менее 10 сделок за квартал.

✔️- с 1 октября текущего года должны появится тесты, пройдя которые, статус будет присвоен независимо от размеров активов и оборота.

Русский народ всегда найдет лазейку, как накрутить оборот. Один из самых частых вариантов актуален для клиентов ВТБ и Тинькофф. Оборот накручивают, покупая и продавая БПИФы самой компании, как известно, ВТБ (как и Тинькофф) не берет комиссию за покупку и продажу своих фондов.

Я же получал статус по суммарным активам. Их тоже нужно иметь только пару дней фактически, когда подается заявление и до момента получения статуса. Теперь давайте перейдем непосредственно к самой истории.

Я решил начать со Сбера, суммарно на брокерских и банковских счетах собрал необходимую сумму. Там же сейчас подключен пакет Сбер Премьер, что позволило все операции делать через личного менеджера и то столкнулись с рядом нюансов. Во-первых, брокерского отчета недостаточно для получения статуса, нужна еще депозитарная выписка.

У меня в Сбере 3 разных счета, пришлось заказывать депозитарную выписку по каждому из них. Цена одной такой справки 150 рублей, не дорого, но и не дешево за 1 бумажку. Такая выписка формируется на момент последней сделки (это важный нюанс к нему еще вернемся).

С горем пополам собрали все документы, не с первого раза, пришлось несколько раз приходить в офис. Были нюансы с датами депозитарных выписок, одну пришлось переделать. Я совершил сделку 3 августа на одном из счетов и 3 августа подавал справку. Т.к. действует правило Т+2, попросили эту справку переделать 6 августа, когда фактически операция совершится (+150 руб).

В итоге 10.08 статус в Сбере был получен.

Для начала оговорюсь, что никаких противозаконных действий здесь не подразумевается, просто пришлось заплатить за часть выписок, но обо всем по порядку.

Основной счет (ИИС) и пара брокерских счетов обычных у меня открыты в Сбере, один счет открыт в ВТБ. Кстати, недавно мы провели независимый опрос, кто какими брокерами пользуется, результаты можно посмотреть здесь.

Для надежности решил пройти полный путь и получить статус у обоих брокеров, было много нюансов, о них расскажу подробно.

Зачем нужен статус квала?

В моменте мне он не особо нужен. Появились по факту новые акции и облигации, которых ранее не было (в том числе иностранные). Что-то должно было появиться на срочном рынке, но я его не торгую, не смотрел.

Мне это нужно было, чтобы избежать возможных проблем в будущем. Постепенно ужесточаются требования к инструментам, которые может купить неквалифицированный инвестор. Я не исключаю, что такая тенденция продолжится и через год. Скажем, останется совсем небольшой перечень активов, которые будут доступны всем.

Как получить статус квала?

Сейчас предусмотрено несколько вариантов, сразу опустим те из них. которые связаны с профильным образованием и опытом работы в индустрии.

Для получения статуса нужно:

✔️ - иметь активы на сумму в 6 млн. руб. (сюда входят брокерские продукты и банковские счета, вклады и карты). Активы можно иметь не у одного брокера, а у нескольких, для этого необходимо будет собрать некоторые справки, о них чуть ниже.

✔️ - оборот по всем совершенным сделкам за последний год должен составлять не менее 6 млн. рублей, причем, нужно совершать как минимум одну сделку в месяц и не менее 10 сделок за квартал.

✔️- с 1 октября текущего года должны появится тесты, пройдя которые, статус будет присвоен независимо от размеров активов и оборота.

Русский народ всегда найдет лазейку, как накрутить оборот. Один из самых частых вариантов актуален для клиентов ВТБ и Тинькофф. Оборот накручивают, покупая и продавая БПИФы самой компании, как известно, ВТБ (как и Тинькофф) не берет комиссию за покупку и продажу своих фондов.

Я же получал статус по суммарным активам. Их тоже нужно иметь только пару дней фактически, когда подается заявление и до момента получения статуса. Теперь давайте перейдем непосредственно к самой истории.

Я решил начать со Сбера, суммарно на брокерских и банковских счетах собрал необходимую сумму. Там же сейчас подключен пакет Сбер Премьер, что позволило все операции делать через личного менеджера и то столкнулись с рядом нюансов. Во-первых, брокерского отчета недостаточно для получения статуса, нужна еще депозитарная выписка.

У меня в Сбере 3 разных счета, пришлось заказывать депозитарную выписку по каждому из них. Цена одной такой справки 150 рублей, не дорого, но и не дешево за 1 бумажку. Такая выписка формируется на момент последней сделки (это важный нюанс к нему еще вернемся).

С горем пополам собрали все документы, не с первого раза, пришлось несколько раз приходить в офис. Были нюансы с датами депозитарных выписок, одну пришлось переделать. Я совершил сделку 3 августа на одном из счетов и 3 августа подавал справку. Т.к. действует правило Т+2, попросили эту справку переделать 6 августа, когда фактически операция совершится (+150 руб).

В итоге 10.08 статус в Сбере был получен.

{kind=link}

Как я "купил" статус квал. инвестора. Часть 2.

Решил по горячим следам быстренько сделать и в ВТБ, но не тут то было. Для подтверждения статуса в ВТБ, из Сбера необходимо было предоставить все те же справки и депозитарные выписки, НО, срок выписки должен быть не более, чем 2 дня. Выписку за сегодняшний день (условно) я могу получить только завтра, таким образом, остается всего 1 день для подачи документов.

Как вы понимаете, все депозитарные выписки пришлось заказывать снова, НО, они даются на дату последней совершенной сделки (как писал выше), чтобы получить выписку на сегодняшнюю дату завтра, нужно совершить какую-то операцию. Я не долго думаю просто пополнил все 3 счета на 1000 руб, после чего вновь заказал 3 выписки (+450 руб).

И это еще не все, для подтверждения соответствия счетов конкретному физ. лицу, нужно, чтобы в каждой депозитарной выписке, помимо ФИО были паспортные данные, а депозитарий таких выписок не дает. Пришлось снова идти в Сбер и просить распечатать мою анкету (где есть мои паспортные данные) и документы, подтверждающие, что указанные брокерские счета принадлежат мне. Вначале менеджер ВТБ меня хотел завернуть с анкетой и требовал именно справку о соответствии личности брокерским счетам, но удалось договориться, сославшись на обстоятельства.

В пятницу 13го статус квала был успешно получен и в ВТБ, теперь можно выдохнуть. Кстати, поводом для всей этой беготни стал интересный пост моего друга Владимира, как раз про получение квала в ВТБ. У меня вылетел из головы момент, что банковские продукты тоже учитываются, он мне напомнил и я решил подсуетиться.

В Тиньке пока не планирую получать такой статус, у них для этого необходимо подключать пакет Премиум, это не входит в мои планы.

Резюме:

Для получения статуса по сумме активов нужно:

- активы на сумму от 6 млн. руб;

- отчет брокера (не старше 2 дней);

- выписка из депозитария (не старше 2 дней);

- справка о суммах средств на банковских счетах (при необходимости);

- справка, подтверждающая то, что указанные в выписке из депозитария счета принадлежат именно вам (с паспортными данными) тоже при необходимости;

Такие документы нужно собрать со всех брокеров, если активы находятся не у одного.

На все у меня ушло около 2 часов в офисах и 3 дня пришлось побегать туда-сюда.

Решил по горячим следам быстренько сделать и в ВТБ, но не тут то было. Для подтверждения статуса в ВТБ, из Сбера необходимо было предоставить все те же справки и депозитарные выписки, НО, срок выписки должен быть не более, чем 2 дня. Выписку за сегодняшний день (условно) я могу получить только завтра, таким образом, остается всего 1 день для подачи документов.

Как вы понимаете, все депозитарные выписки пришлось заказывать снова, НО, они даются на дату последней совершенной сделки (как писал выше), чтобы получить выписку на сегодняшнюю дату завтра, нужно совершить какую-то операцию. Я не долго думаю просто пополнил все 3 счета на 1000 руб, после чего вновь заказал 3 выписки (+450 руб).

И это еще не все, для подтверждения соответствия счетов конкретному физ. лицу, нужно, чтобы в каждой депозитарной выписке, помимо ФИО были паспортные данные, а депозитарий таких выписок не дает. Пришлось снова идти в Сбер и просить распечатать мою анкету (где есть мои паспортные данные) и документы, подтверждающие, что указанные брокерские счета принадлежат мне. Вначале менеджер ВТБ меня хотел завернуть с анкетой и требовал именно справку о соответствии личности брокерским счетам, но удалось договориться, сославшись на обстоятельства.

В пятницу 13го статус квала был успешно получен и в ВТБ, теперь можно выдохнуть. Кстати, поводом для всей этой беготни стал интересный пост моего друга Владимира, как раз про получение квала в ВТБ. У меня вылетел из головы момент, что банковские продукты тоже учитываются, он мне напомнил и я решил подсуетиться.

В Тиньке пока не планирую получать такой статус, у них для этого необходимо подключать пакет Премиум, это не входит в мои планы.

Резюме:

Для получения статуса по сумме активов нужно:

- активы на сумму от 6 млн. руб;

- отчет брокера (не старше 2 дней);

- выписка из депозитария (не старше 2 дней);

- справка о суммах средств на банковских счетах (при необходимости);

- справка, подтверждающая то, что указанные в выписке из депозитария счета принадлежат именно вам (с паспортными данными) тоже при необходимости;

Такие документы нужно собрать со всех брокеров, если активы находятся не у одного.

На все у меня ушло около 2 часов в офисах и 3 дня пришлось побегать туда-сюда.

{kind=link}

📣Приветствую, друзья!

Напоминаю, сегодня в 16:00 проведем прямой эфир в Инстаграм на тему финансовых пирамид.

Я на своем пути успел поучаствовать во множестве таких проектов, есть определенный опыт, которым поделюсь с вами.

Подробно расскажу, как определить, компания является пирамидой или обычным инвестиционным проектом. На какие моменты стоит обращать внимание, почему в такие проекты многие инвестируют осознанно и зачем.

Также расскажу, как вербуют в такие проекты и почему нам сносит крышу, мы перестаем рационально и логически мыслить, когда находимся внутри финансовой пирамиды.

Присоединяйтесь, будет интересно.

Напоминаю, сегодня в 16:00 проведем прямой эфир в Инстаграм на тему финансовых пирамид.

Я на своем пути успел поучаствовать во множестве таких проектов, есть определенный опыт, которым поделюсь с вами.

Подробно расскажу, как определить, компания является пирамидой или обычным инвестиционным проектом. На какие моменты стоит обращать внимание, почему в такие проекты многие инвестируют осознанно и зачем.

Также расскажу, как вербуют в такие проекты и почему нам сносит крышу, мы перестаем рационально и логически мыслить, когда находимся внутри финансовой пирамиды.

Присоединяйтесь, будет интересно.

{kind=link}

Готова запись вчерашней встречи на тему финансовых пирамид.

Таймкоды:

00:00 - Введение

00:36 - Что такое финансовая пирамида

05:06 - Финико и ее особенности

06:09 - Чем опасны пирамиды

08:10 - Во всем виноваты вкладчики

11:15 - Университет миллионеров

17:00 - Пришел сам, зови друзей

18:36 - Отличительные признаки финансовой пирамиды

25:20 - Куда я еще влоШил свои деньги

28:50 - Современные пирамиды

31:40 - Как я попал в эту индустрию

37:25 - Ответы на вопросы и резюме

Таймкоды:

00:00 - Введение

00:36 - Что такое финансовая пирамида

05:06 - Финико и ее особенности

06:09 - Чем опасны пирамиды

08:10 - Во всем виноваты вкладчики

11:15 - Университет миллионеров

17:00 - Пришел сам, зови друзей

18:36 - Отличительные признаки финансовой пирамиды

25:20 - Куда я еще влоШил свои деньги

28:50 - Современные пирамиды

31:40 - Как я попал в эту индустрию

37:25 - Ответы на вопросы и резюме

YouTube

Финансовые пирамиды | Как не потерять свои деньги | Аведиков Георгий

Поговорим подробно по пирамиды, как туда не попасть и как оценить, перед вами инвестиционная компания или обычная финансовая пирамида.

Инстаграм- https://www.instagram.com/_investokrat_/

Закрытый клуб - https://t.iss.one/investokrat/548

Промокод IntelInvest:…

Инстаграм- https://www.instagram.com/_investokrat_/

Закрытый клуб - https://t.iss.one/investokrat/548

Промокод IntelInvest:…

X5 Retail Group, идея все еще жива

X5 - самый интересный и самый крупный ритейлер в РФ. Мы с ребятами в закрытом клубе подробно разбирали идею в этой компании еще в апреле текущего года, где я и набрал основную часть позиции. Вот небольшой отрывок нашей апрельской встречи с разбором технической картины, почти все прогнозы реализовались так, как мы закладывали. Фундаментально компанию разбирали отдельно. Кстати, в том же видео есть подробный разбор ФСК-ЕЭС и наш прогноз реализовывается в текущий момент.

Вышел хороший отчет компании Х5 за второй квартал, давайте разберем основные моменты:

Выручка выросла на 10,7% г/г до 546,5 млрд. руб.

EBITDA (скорр.) выросла на 8,1% г/г до 80,9 млрд. руб.

Чистая прибыль почти не изменилась и составила 16 млрд. руб.

Ключевым фактором роста выручки стала положительная динамика LFL продаж, а также неплохой вклад внес рост онлайн сегмента. Здесь все в рамках стратегии, напомню, что в ближайшие годы основными драйверами роста выручки будут LFL продажи и новые направления бизнеса, в первую очередь цифровые. А старая стратегия захвата рынка через экспансию постепенно уходит в историю.

Помимо развития основного направления деятельности, менеджмент старается соответствовать всем современным трендам, в том числе ESG, где правила становятся все жестче.

Комментарий ген. директора компании, Игоря Шехтермана:

"Заглядывая в будущее, мы уверены, что достигнем наших целей по рентабельности: несмотря на рост расходов на логистику и затрат на персонал в первой половине года, мы смогли обеспечить рентабельностьEBITDAдо применения МСФО (IFRS) 16на уровне более 8,0%. Мы также находимся на пути к достижению наших целей по росту и увеличению доли рынка наших офлайн-и онлайн-бизнесов. В то же время мы добиваемся значительного прогресса в реализации нашей стратегии устойчивого развития, опубликовав детальные рекомендации по экологичной упаковке для поставщиков и увеличив долю возобновляемой энергии, используемой в нашей деятельности. К концу этого года мы внедрим комплексную систему мониторинга выбросов, которая позволит нам тщательно отслеживать прогресс в достижении наших целей, связанных с изменением климата".

С прошлого года компания начала осуществлять выплаты акционерам дважды в год. Уже по итогам 3 квартала будут объявлены промежуточные дивиденды. С высокой долей вероятности они будут не ниже, чем годом ранее, мы можем ожидать выплату в размере 184+ рублей суммарно за 2021 год, что даже к текущим ценам дает ДД более 7,5%.

Долговая нагрузка остается в пределах нормы, пока этот мультипликатор ниже 2, переживать за дивиденды не стоит.

ND/EBITDA = 1,68

Компания не сильно выросла с уровней, когда мы ее подкупали, за этот период были выплачены неплохие итоговые дивиденды в размере 110,5 руб. С учетом вышедшего отчета бизнес не выглядит дорогим по мультипликаторам. На любых коррекциях скорее всего продолжу добирать акции компании. За всеми моими сделками можно следить в том же клубе.

#FIVE

⚠️Не является индивидуальной инвестиционной рекомендацией!

X5 - самый интересный и самый крупный ритейлер в РФ. Мы с ребятами в закрытом клубе подробно разбирали идею в этой компании еще в апреле текущего года, где я и набрал основную часть позиции. Вот небольшой отрывок нашей апрельской встречи с разбором технической картины, почти все прогнозы реализовались так, как мы закладывали. Фундаментально компанию разбирали отдельно. Кстати, в том же видео есть подробный разбор ФСК-ЕЭС и наш прогноз реализовывается в текущий момент.

Вышел хороший отчет компании Х5 за второй квартал, давайте разберем основные моменты:

Выручка выросла на 10,7% г/г до 546,5 млрд. руб.

EBITDA (скорр.) выросла на 8,1% г/г до 80,9 млрд. руб.

Чистая прибыль почти не изменилась и составила 16 млрд. руб.

Ключевым фактором роста выручки стала положительная динамика LFL продаж, а также неплохой вклад внес рост онлайн сегмента. Здесь все в рамках стратегии, напомню, что в ближайшие годы основными драйверами роста выручки будут LFL продажи и новые направления бизнеса, в первую очередь цифровые. А старая стратегия захвата рынка через экспансию постепенно уходит в историю.

Помимо развития основного направления деятельности, менеджмент старается соответствовать всем современным трендам, в том числе ESG, где правила становятся все жестче.

Комментарий ген. директора компании, Игоря Шехтермана:

"Заглядывая в будущее, мы уверены, что достигнем наших целей по рентабельности: несмотря на рост расходов на логистику и затрат на персонал в первой половине года, мы смогли обеспечить рентабельностьEBITDAдо применения МСФО (IFRS) 16на уровне более 8,0%. Мы также находимся на пути к достижению наших целей по росту и увеличению доли рынка наших офлайн-и онлайн-бизнесов. В то же время мы добиваемся значительного прогресса в реализации нашей стратегии устойчивого развития, опубликовав детальные рекомендации по экологичной упаковке для поставщиков и увеличив долю возобновляемой энергии, используемой в нашей деятельности. К концу этого года мы внедрим комплексную систему мониторинга выбросов, которая позволит нам тщательно отслеживать прогресс в достижении наших целей, связанных с изменением климата".

С прошлого года компания начала осуществлять выплаты акционерам дважды в год. Уже по итогам 3 квартала будут объявлены промежуточные дивиденды. С высокой долей вероятности они будут не ниже, чем годом ранее, мы можем ожидать выплату в размере 184+ рублей суммарно за 2021 год, что даже к текущим ценам дает ДД более 7,5%.

Долговая нагрузка остается в пределах нормы, пока этот мультипликатор ниже 2, переживать за дивиденды не стоит.

ND/EBITDA = 1,68

Компания не сильно выросла с уровней, когда мы ее подкупали, за этот период были выплачены неплохие итоговые дивиденды в размере 110,5 руб. С учетом вышедшего отчета бизнес не выглядит дорогим по мультипликаторам. На любых коррекциях скорее всего продолжу добирать акции компании. За всеми моими сделками можно следить в том же клубе.

#FIVE

⚠️Не является индивидуальной инвестиционной рекомендацией!

{kind=link}

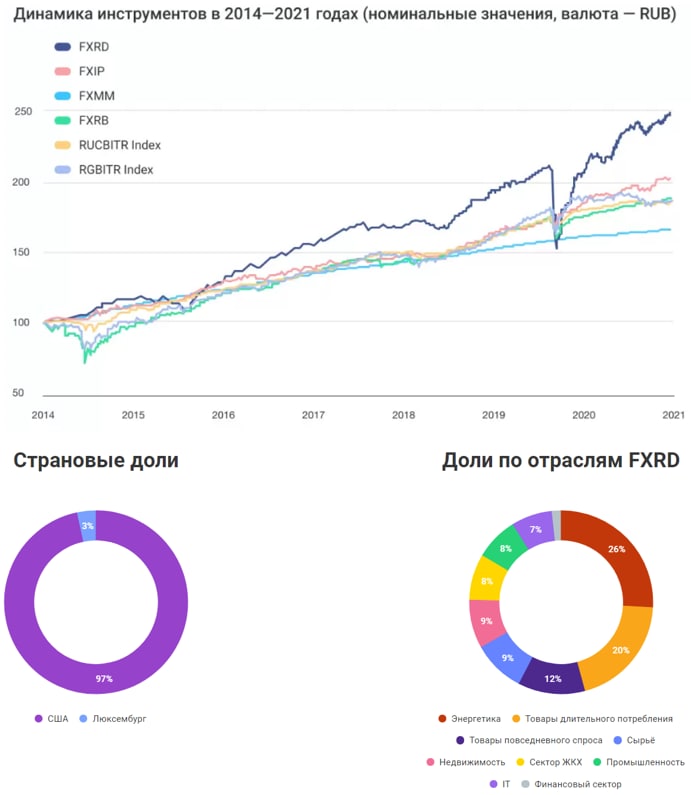

Разбор нового ETF - #FXRD

"Все новое - это хорошо забытое старое". На самом деле структура фонда является точной копией фонда FXFA, который мы уже подробно разбирали. Правда, у нового фонда есть ряд отличий, одним из них является наличие хеджа, остальные рассмотрим далее. У Финекса уже большое количество фондов, которые имеют свои захеджированные в рублях копии:

FXRU - FXRB (фонды на еврооблигации компаний РФ);

FXTP - FXIP (фонды на гос. облигации США с защитой от инфляции);

FXWO - FXRW (акции глобального рынка);

FXTB - FXMM (краткосрочные гос. облигации США);

💥FXFA - FXRD (высокодоходные корпоративные облигации разных стран или "Падшие ангелы").

Вторым важным отличием FXRD от всех предыдущих фондов данного эмитента являются дивиденды. До сих пор своим пайщикам дивиденды платил только фонд RUSE (ITI Capital), но с приличными потерями на налогах, около 26% суммарно (15% платит сам эмитент при их получении и потом с оставшейся суммы платим мы 13%).

Дивиденды FXRD выплачиваются 2 раза в год, дивидендная отсечка — последний рабочий день января и июля. Чтобы рассчитать потенциальные дивиденды, нужно взять ключевую ставку ЦБ, прибавить к ней 1,5%. Так, если посчитать дивиденды на сегодняшний день, то при КС = 6,5% они составят около 8% годовых.

Получается все достаточно красиво, мы инвестируем не в одну облигацию, а в 100 и не российских, а зарубежных, получая при этом около 8% годовых в рублях в текущих условиях. Но, как вы знаете, не бывает высокой доходности без риска и здесь он присутствует.

☝️Во-первых, портфель облигаций фонда имеет средний срок до погашения более 10 лет. Модифицированная дюрация составляет 7,6, это говорит о том, что, если ставка в США вырастет на 1 п.п., то цена пая данного фонда упадет на 7,6%, этот момент я подробно разбирал здесь.

✌️Во-вторых, пока разница ставок между РФ и США достаточно высокая, это позволяет получать дополнительный доход при хеджировании. Если ставка в США начнет расти, а в РФ останется близко к текущим уровням, то доходность начнет снижаться.

Безусловно данный фонд может быть кому-то интересен, риск/доходность здесь вполне приемлемая и есть хедж. Небольшую консервативную часть портфеля вполне можно в нем разместить, просто нужно учитывать все вышеописанные риски. Как минимум, не стоит отдавать под этот фонд всю облигационную часть ваших накоплений в погоне за высокой доходностью.

Еще одним плюсом являются двухразовые выплаты пайщикам, если будет коррекция, то денежный поток продолжит поступать, на что можно будет докупать хорошие активы по более низким ценам.

❗️Пока не нашел информацию, какие налоги платит сам фонд с получаемых купонов по облигациям, ведь он их не реинвестирует. Это важный момент, с полученных дивидендов нам нужно будет платить налог 13%, если еще сам фонд с них будет платить 15% (как в примере выше с RUSE), то суммарная доходность будет не такой уж и привлекательной. Я задал этот вопрос Финексу, как получу ответ, поделюсь информацией в следующих постах.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

"Все новое - это хорошо забытое старое". На самом деле структура фонда является точной копией фонда FXFA, который мы уже подробно разбирали. Правда, у нового фонда есть ряд отличий, одним из них является наличие хеджа, остальные рассмотрим далее. У Финекса уже большое количество фондов, которые имеют свои захеджированные в рублях копии:

FXRU - FXRB (фонды на еврооблигации компаний РФ);

FXTP - FXIP (фонды на гос. облигации США с защитой от инфляции);

FXWO - FXRW (акции глобального рынка);

FXTB - FXMM (краткосрочные гос. облигации США);

💥FXFA - FXRD (высокодоходные корпоративные облигации разных стран или "Падшие ангелы").

Вторым важным отличием FXRD от всех предыдущих фондов данного эмитента являются дивиденды. До сих пор своим пайщикам дивиденды платил только фонд RUSE (ITI Capital), но с приличными потерями на налогах, около 26% суммарно (15% платит сам эмитент при их получении и потом с оставшейся суммы платим мы 13%).

Дивиденды FXRD выплачиваются 2 раза в год, дивидендная отсечка — последний рабочий день января и июля. Чтобы рассчитать потенциальные дивиденды, нужно взять ключевую ставку ЦБ, прибавить к ней 1,5%. Так, если посчитать дивиденды на сегодняшний день, то при КС = 6,5% они составят около 8% годовых.

Получается все достаточно красиво, мы инвестируем не в одну облигацию, а в 100 и не российских, а зарубежных, получая при этом около 8% годовых в рублях в текущих условиях. Но, как вы знаете, не бывает высокой доходности без риска и здесь он присутствует.

☝️Во-первых, портфель облигаций фонда имеет средний срок до погашения более 10 лет. Модифицированная дюрация составляет 7,6, это говорит о том, что, если ставка в США вырастет на 1 п.п., то цена пая данного фонда упадет на 7,6%, этот момент я подробно разбирал здесь.

✌️Во-вторых, пока разница ставок между РФ и США достаточно высокая, это позволяет получать дополнительный доход при хеджировании. Если ставка в США начнет расти, а в РФ останется близко к текущим уровням, то доходность начнет снижаться.

Безусловно данный фонд может быть кому-то интересен, риск/доходность здесь вполне приемлемая и есть хедж. Небольшую консервативную часть портфеля вполне можно в нем разместить, просто нужно учитывать все вышеописанные риски. Как минимум, не стоит отдавать под этот фонд всю облигационную часть ваших накоплений в погоне за высокой доходностью.

Еще одним плюсом являются двухразовые выплаты пайщикам, если будет коррекция, то денежный поток продолжит поступать, на что можно будет докупать хорошие активы по более низким ценам.

❗️Пока не нашел информацию, какие налоги платит сам фонд с получаемых купонов по облигациям, ведь он их не реинвестирует. Это важный момент, с полученных дивидендов нам нужно будет платить налог 13%, если еще сам фонд с них будет платить 15% (как в примере выше с RUSE), то суммарная доходность будет не такой уж и привлекательной. Я задал этот вопрос Финексу, как получу ответ, поделюсь информацией в следующих постах.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}