🛒 X5 сохраняет высокие темпы роста

Продовольственная инфляция в 3 квартале текущего года достигла своего локального пика в 9,5%. Это происходит на фоне рекордно низкой безработицы в РФ и жесткой денежно-кредитной политики ЦБ.

✔️ Сегодня вышел операционный отчет одного из крупнейших публичных представителей сектора продовольственного ритейла - компании Х5. Давайте посмотрим, как себя чувствует бизнес в текущих условиях и каких результатов удалось добиться.

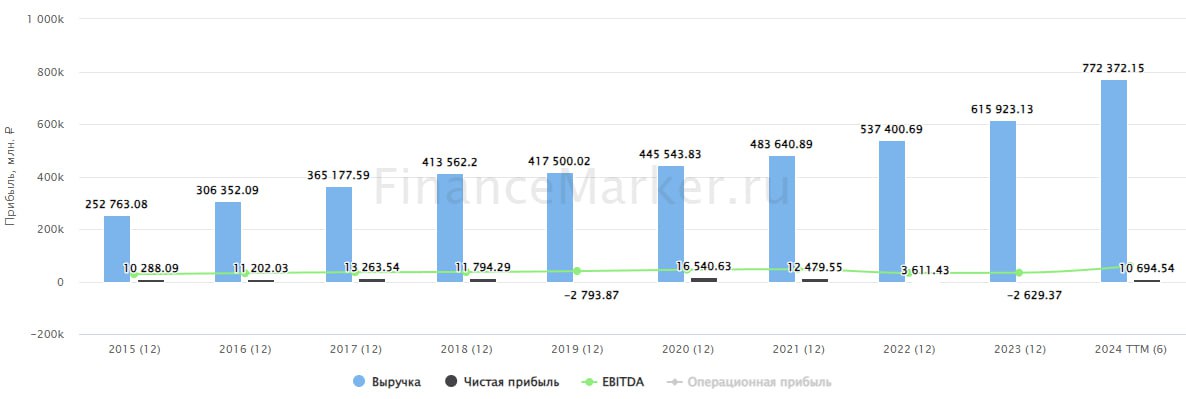

📈 Чистая розничная выручка компании выросла на 22,9% г/г до 969 млрд руб. По данному показателю положительную динамику демонстрируют все направления (Пятерочка +20,1% г/г, Перекресток +17,2%, а Чижик и вовсе удвоил результат +99,8%). Также стоит отметить, что все ключевые сегменты бизнеса обгоняют официальную инфляцию.

☝️ Чистая выручка Чижика за 3кв2024, кстати уже достигла 6,5% от общей розничной выручки. Его вклад в итоговый результат становится все более значимым. Ставка менеджмента на сегмент жестких дискаунтеров успешно себя оправдывает и находит свое отражение в общих операционных и финансовых результатах.

📈 Сопоставимые продажи (LFL) по итогам 3 квартала сохранили двузначные темпы роста. Продажи выросли на 13,8% г/г, средний чек на 11,4%, что также выше официальной инфляции, а рост трафика составил 2,2%, сохранив положительную динамику.

📲 Цифровые бизнесы продемонстрировали рост чистой выручки на 55% г/г до 45,2 млрд руб. Основной вклад внесло увеличение заказов в X5 Digital - на 42,1% г/г, в 5POST - на 60,2% г/г, в Много Лосося - на 29,6% г/г. Люди с каждым кварталом чаще заказывают продукты или готовую еду на дом.

📈 Цифровой сегмент продолжит активно развиваться в среднесрочной перспективе. Об этом свидетельствуют, как стратегия менеджмента Х5, так и интерес со стороны покупателей. В 3 квартале число активных месячных пользователей цифровыми сервисами компании достигло 39,4 млн чел. (+58,8% г/г).

🧐 Как мы видим, даже в сложившихся непростых условиях, Х5 сохраняет высокие темпы роста. Это подтверждает тот факт, что данного эмитента можно рассматривать для защиты капитала от инфляции. Он уже не первый год сохраняет этот статус. Главный вопрос только в том, когда возобновятся торги?

📣 Но на этот вопрос уже ответила Мосбиржа, по информации данной площадки, торги акциями (не расписками!) начнутся 9 января 2025 года. Ждать осталось совсем немного.

📌 Резюмируя, по динамике операционных результатов за 3 квартал и финансовых результатов за прошлые периоды, Х5 сохраняет свое лидерство в секторе ритейла. Отчасти это стало следствием того, что компания первой начала реализацию онлайн доставки, запустила цифровые сервисы и провела реновацию магазинов. Что позволяет до сих пор двигаться с большим отрывом от других игроков.

#FIVE

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Продовольственная инфляция в 3 квартале текущего года достигла своего локального пика в 9,5%. Это происходит на фоне рекордно низкой безработицы в РФ и жесткой денежно-кредитной политики ЦБ.

✔️ Сегодня вышел операционный отчет одного из крупнейших публичных представителей сектора продовольственного ритейла - компании Х5. Давайте посмотрим, как себя чувствует бизнес в текущих условиях и каких результатов удалось добиться.

📈 Чистая розничная выручка компании выросла на 22,9% г/г до 969 млрд руб. По данному показателю положительную динамику демонстрируют все направления (Пятерочка +20,1% г/г, Перекресток +17,2%, а Чижик и вовсе удвоил результат +99,8%). Также стоит отметить, что все ключевые сегменты бизнеса обгоняют официальную инфляцию.

☝️ Чистая выручка Чижика за 3кв2024, кстати уже достигла 6,5% от общей розничной выручки. Его вклад в итоговый результат становится все более значимым. Ставка менеджмента на сегмент жестких дискаунтеров успешно себя оправдывает и находит свое отражение в общих операционных и финансовых результатах.

📈 Сопоставимые продажи (LFL) по итогам 3 квартала сохранили двузначные темпы роста. Продажи выросли на 13,8% г/г, средний чек на 11,4%, что также выше официальной инфляции, а рост трафика составил 2,2%, сохранив положительную динамику.

📲 Цифровые бизнесы продемонстрировали рост чистой выручки на 55% г/г до 45,2 млрд руб. Основной вклад внесло увеличение заказов в X5 Digital - на 42,1% г/г, в 5POST - на 60,2% г/г, в Много Лосося - на 29,6% г/г. Люди с каждым кварталом чаще заказывают продукты или готовую еду на дом.

📈 Цифровой сегмент продолжит активно развиваться в среднесрочной перспективе. Об этом свидетельствуют, как стратегия менеджмента Х5, так и интерес со стороны покупателей. В 3 квартале число активных месячных пользователей цифровыми сервисами компании достигло 39,4 млн чел. (+58,8% г/г).

🧐 Как мы видим, даже в сложившихся непростых условиях, Х5 сохраняет высокие темпы роста. Это подтверждает тот факт, что данного эмитента можно рассматривать для защиты капитала от инфляции. Он уже не первый год сохраняет этот статус. Главный вопрос только в том, когда возобновятся торги?

📣 Но на этот вопрос уже ответила Мосбиржа, по информации данной площадки, торги акциями (не расписками!) начнутся 9 января 2025 года. Ждать осталось совсем немного.

📌 Резюмируя, по динамике операционных результатов за 3 квартал и финансовых результатов за прошлые периоды, Х5 сохраняет свое лидерство в секторе ритейла. Отчасти это стало следствием того, что компания первой начала реализацию онлайн доставки, запустила цифровые сервисы и провела реновацию магазинов. Что позволяет до сих пор двигаться с большим отрывом от других игроков.

#FIVE

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🛒 Лента – ритейлер, который растет темпами ИТ-компании

📈 С начала года акции Ленты по-прежнему в лидерах роста, причем не только в своем секторе, но и на всем рынке: +53%. Сейчас котировки находятся в многомесячном боковике в диапазоне 1000 - 1200 руб.

❓ Остались ли драйверы для дальнейшего роста? Попробуем сегодня разобраться.

✅ Напомню, что главной причиной роста акций Ленты стало заметное ускорение ее финансовых результатов за счет покупки сети «Монетка» в октябре 2023 года. Высокую динамику, отчасти связанную с низкой базой прошлого года, мы видим до сих пор.

📈 По итогам 1П24 выручка выросла на 60% г/г (после +62% в 1кв24). Вклад магазинов «Монетка» в результат составил 66 млрд руб., или 31%. Без них рост выручки Ленты составил бы 9-10% (в 1 кв24 очищенный рост был на уровне 16-17%).

✔️ Выручка гипермаркетов выросла на 14% г/г, до 122 млрд руб. Поскольку торговая площадь почти не изменилась (+1% г/г), основной вклад сделали сопоставимые продажи: +13% г/г, за счет роста среднего чека на 11%, что выше инфляции.

✔️ Выручка супермаркетов выросла на 12% г/г, до 21 млрд руб. Торговая площадь выросла всего на 2%. Рост выручки здесь снова за счет сопоставимых продаж: +27% г/г, из которых средний чек +12%, трафик +13%. Лента продолжает переформатирование своих супермаркетов и закрытие неэффективных точек, которое приносит хорошие результаты.

📈 Валовая прибыль выросла на 68%, до 46,5 млрд руб. Рентабельность увеличилась до 22% с 21% годом ранее.

📈 EBITDA – почти утроилась (после пятикратного роста в 1кв24) и составила 16,7 млрд руб. Рентабельность достигла около 8%, после 4,5% во 2кв23.

✔️ Чистая прибыль выросла в 73 раза - до 7,4 млрд руб. по сравнению с 0,1 млрд руб. годом ранее. В 1кв24 показатель был на уровне 3,5 млрд руб. после чистого убытка 2,5 млрд руб. за аналогичный период 2023 года. Всего за 1П24 Лента заработала 11 млрд руб. чистой прибыли после убытка 2,4 млрд руб. в 1П23 и убытка 1,8 млрд руб. за весь 2023 год.

🏗 При этом в 1П24 компания заметно увеличила и свои капитальные затраты: более чем в 2 раза, до 9,4 млрд руб. после 3,8 млрд руб. в 1П23. Лента активно расширяет сеть магазинов «у дома», чтобы масштабировать успешную бизнес-модель Монетки.

☝️ За счет опережающего роста инвестиций, свободный денежный поток в 1П24 оказался отрицательным (-3 млрд руб.), несмотря на существенный рост операционного денежного потока.

💰 Чистый долг на конец 1П24 составил 92,5 млрд руб., снизившись всего на 3 млрд руб. с начала года. Тем не менее, мультипликатор ND/EBITDA снизился более существенно, до 1,7х после 2,8х на конец 2023 года. напомню,ч то существенная часть этого долга была привлечена под покупку «Монетки».

📊 Лента демонстрирует темпы роста на уровне ИТ-компании в сегменте ритейла. Важно, что здесь не только вклад консолидации «Монетки», но и результат оптимизации сети супермаркетов.

Дальнейший рост Ленты, после того, как эффект «Монетки» снизит свое влияние на отчетность, будет зависеть от того, получится ли у менеджмента успешно адаптировать на новые магазины «у дома» бизнес-модель Монетки.

📌 Резюмируя, сейчас акции Ленты стоят дороже аналогов в секторе: EV/EBITDA 2024 = 4,6х вместо 3,8х у Магнита #MGNT и 4,1х у Х5 #FIVE . По рентабельности Лента сейчас только достигла своих конкурентов, но не обогнала их. Темпы роста с 4кв24 будут, вероятно, ниже, чем у Х5. Поэтому, фундаментальные основания для дальнейшего роста котировок пока найти сложно. Не исключено, что в текущем диапазоне акции могут остаться надолго.

#LENT

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 С начала года акции Ленты по-прежнему в лидерах роста, причем не только в своем секторе, но и на всем рынке: +53%. Сейчас котировки находятся в многомесячном боковике в диапазоне 1000 - 1200 руб.

❓ Остались ли драйверы для дальнейшего роста? Попробуем сегодня разобраться.

✅ Напомню, что главной причиной роста акций Ленты стало заметное ускорение ее финансовых результатов за счет покупки сети «Монетка» в октябре 2023 года. Высокую динамику, отчасти связанную с низкой базой прошлого года, мы видим до сих пор.

📈 По итогам 1П24 выручка выросла на 60% г/г (после +62% в 1кв24). Вклад магазинов «Монетка» в результат составил 66 млрд руб., или 31%. Без них рост выручки Ленты составил бы 9-10% (в 1 кв24 очищенный рост был на уровне 16-17%).

✔️ Выручка гипермаркетов выросла на 14% г/г, до 122 млрд руб. Поскольку торговая площадь почти не изменилась (+1% г/г), основной вклад сделали сопоставимые продажи: +13% г/г, за счет роста среднего чека на 11%, что выше инфляции.

✔️ Выручка супермаркетов выросла на 12% г/г, до 21 млрд руб. Торговая площадь выросла всего на 2%. Рост выручки здесь снова за счет сопоставимых продаж: +27% г/г, из которых средний чек +12%, трафик +13%. Лента продолжает переформатирование своих супермаркетов и закрытие неэффективных точек, которое приносит хорошие результаты.

📈 Валовая прибыль выросла на 68%, до 46,5 млрд руб. Рентабельность увеличилась до 22% с 21% годом ранее.

📈 EBITDA – почти утроилась (после пятикратного роста в 1кв24) и составила 16,7 млрд руб. Рентабельность достигла около 8%, после 4,5% во 2кв23.

✔️ Чистая прибыль выросла в 73 раза - до 7,4 млрд руб. по сравнению с 0,1 млрд руб. годом ранее. В 1кв24 показатель был на уровне 3,5 млрд руб. после чистого убытка 2,5 млрд руб. за аналогичный период 2023 года. Всего за 1П24 Лента заработала 11 млрд руб. чистой прибыли после убытка 2,4 млрд руб. в 1П23 и убытка 1,8 млрд руб. за весь 2023 год.

🏗 При этом в 1П24 компания заметно увеличила и свои капитальные затраты: более чем в 2 раза, до 9,4 млрд руб. после 3,8 млрд руб. в 1П23. Лента активно расширяет сеть магазинов «у дома», чтобы масштабировать успешную бизнес-модель Монетки.

☝️ За счет опережающего роста инвестиций, свободный денежный поток в 1П24 оказался отрицательным (-3 млрд руб.), несмотря на существенный рост операционного денежного потока.

💰 Чистый долг на конец 1П24 составил 92,5 млрд руб., снизившись всего на 3 млрд руб. с начала года. Тем не менее, мультипликатор ND/EBITDA снизился более существенно, до 1,7х после 2,8х на конец 2023 года. напомню,ч то существенная часть этого долга была привлечена под покупку «Монетки».

📊 Лента демонстрирует темпы роста на уровне ИТ-компании в сегменте ритейла. Важно, что здесь не только вклад консолидации «Монетки», но и результат оптимизации сети супермаркетов.

Дальнейший рост Ленты, после того, как эффект «Монетки» снизит свое влияние на отчетность, будет зависеть от того, получится ли у менеджмента успешно адаптировать на новые магазины «у дома» бизнес-модель Монетки.

📌 Резюмируя, сейчас акции Ленты стоят дороже аналогов в секторе: EV/EBITDA 2024 = 4,6х вместо 3,8х у Магнита #MGNT и 4,1х у Х5 #FIVE . По рентабельности Лента сейчас только достигла своих конкурентов, но не обогнала их. Темпы роста с 4кв24 будут, вероятно, ниже, чем у Х5. Поэтому, фундаментальные основания для дальнейшего роста котировок пока найти сложно. Не исключено, что в текущем диапазоне акции могут остаться надолго.

#LENT

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛒 Х5 - замедление все-таки началось

💪 Уже несколько кварталов подряд Х5 радует инвесторов ударными темпами роста, которые сложились, как под влиянием продовольственной инфляции (которая в сентябре достигла 9,8% в годовом выражении с поправкой на сезонность), так и благодаря успешно проведенной внутренней оптимизации.

📊 Операционный отчет за 3 квартал я уже разобрал, а сегодня перейдем к финансовому.

📈 Выручка увеличилась на 22,9% г/г на фоне прироста торговой площади на 8,8%, а также отличной динамики LFL-продаж (+13,8%), которая сложилась из роста среднего чека на 11,4% (лучше инфляции!) и трафика на 2,2%.

👍 Не устаю повторять, Х5 успешно перекладывает инфляцию на потребителя, увеличивает проходимость магазинов и их количество. В общем, дела у бизнеса идут отлично!

📈 Операционная прибыль выросла на 18,9% г/г, чистая прибыль на 19,3%.

❗️Финансовые показатели также хороши, благодаря успешной работе над себестоимостью. Однако, если сравнить с динамикой за 9 месяцев, видно что в 3 квартале произошло замедление. Напомню, что выручка за 9 месяцев выросла на 25% г/г, LFL-продажи на 14,5%, операционная прибыль на 28,8%, а чистая прибыль на 33,4%.

👉 Скорее всего, замедление связано с эффектом высокой базы. Постоянно расти такими темпами сложно, учитывая что X5- это не IT-компания, а крупнейший в стране ритейлер.

📉 Кроме того, свободный денежный поток по итогам 9 месяцев стал отрицательным. Это связано с ростом капитальных затрат и платежей по долгу.

🧮 Что касается долга, то соотношение ND/EBITDA = 0,78x. (без учета арендных обязательств). Чистый долг с начала года немного подрос, но находится под контролем.

📌 Торги обыкновенными акциями Х5 должны стартовать 9 января 2025 года. Отчета за 4 квартал к тому моменту мы еще не увидим, поэтому решение придется принимать исходя из текущих данных и статистики по инфляции. Прошлые темпы роста выручки были такими высокими, что создали достаточно высокую базу для будущих периодов, расти с которой будет все сложнее. Однако, переезд в Россию открывает возможности для выплаты дивидендов и проведения обратного выкупа. А потенциальный навес продавцов после старта торгов может помочь купить акции отличной компании по низкой цене.

#FIVE

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💪 Уже несколько кварталов подряд Х5 радует инвесторов ударными темпами роста, которые сложились, как под влиянием продовольственной инфляции (которая в сентябре достигла 9,8% в годовом выражении с поправкой на сезонность), так и благодаря успешно проведенной внутренней оптимизации.

📊 Операционный отчет за 3 квартал я уже разобрал, а сегодня перейдем к финансовому.

📈 Выручка увеличилась на 22,9% г/г на фоне прироста торговой площади на 8,8%, а также отличной динамики LFL-продаж (+13,8%), которая сложилась из роста среднего чека на 11,4% (лучше инфляции!) и трафика на 2,2%.

👍 Не устаю повторять, Х5 успешно перекладывает инфляцию на потребителя, увеличивает проходимость магазинов и их количество. В общем, дела у бизнеса идут отлично!

📈 Операционная прибыль выросла на 18,9% г/г, чистая прибыль на 19,3%.

❗️Финансовые показатели также хороши, благодаря успешной работе над себестоимостью. Однако, если сравнить с динамикой за 9 месяцев, видно что в 3 квартале произошло замедление. Напомню, что выручка за 9 месяцев выросла на 25% г/г, LFL-продажи на 14,5%, операционная прибыль на 28,8%, а чистая прибыль на 33,4%.

👉 Скорее всего, замедление связано с эффектом высокой базы. Постоянно расти такими темпами сложно, учитывая что X5- это не IT-компания, а крупнейший в стране ритейлер.

📉 Кроме того, свободный денежный поток по итогам 9 месяцев стал отрицательным. Это связано с ростом капитальных затрат и платежей по долгу.

🧮 Что касается долга, то соотношение ND/EBITDA = 0,78x. (без учета арендных обязательств). Чистый долг с начала года немного подрос, но находится под контролем.

📌 Торги обыкновенными акциями Х5 должны стартовать 9 января 2025 года. Отчета за 4 квартал к тому моменту мы еще не увидим, поэтому решение придется принимать исходя из текущих данных и статистики по инфляции. Прошлые темпы роста выручки были такими высокими, что создали достаточно высокую базу для будущих периодов, расти с которой будет все сложнее. Однако, переезд в Россию открывает возможности для выплаты дивидендов и проведения обратного выкупа. А потенциальный навес продавцов после старта торгов может помочь купить акции отличной компании по низкой цене.

#FIVE

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛍 Лента – последний квартал с эффектом «Монетки»

Лидер роста среди ритейлеров, Лента, все же несколько сдал позиции: с начала года +50%, хотя на пике было +85%. С октября акции держатся в узком боковике 1000-1050 руб. Даже выход отчетности не повлиял на котировки.

❓ Рынок дает хорошую возможность для докупки или рост уже в прошлом? Попробуем сегодня разобраться.

Начнем с финансовых результатов за 3кв24.

📈 Выручка выросла на 55% г/г (после +60% во 2кв24 и +62% в 1кв24) и составила 211 млрд руб. Без учета магазинов «Монетка» рост выручки Ленты составил бы всего 7%, что ниже уровня инфляции (после +9% в 2кв24 и +16% в 1 кв24). Налицо неминуемое замедление роста. К слову, во 2кв24 Лента заработала даже больше, чем в 3кв24: 212 млрд руб.

Также интересно посмотреть за динамикой в разрезе разных форматов магазинов.

✔️ Выручка гипермаркетов замедлилась до +8% г/г (после +14% во 2кв24), до 121 млрд руб. Весь рост обеспечили сопоставимые продажи за счет увеличения чека на 8,4%, в то время, как трафик упал на 1%.

📈 Динамика выручки супермаркетов ускорилась до +14% г/г (после +12% в 2кв24), достигнув 21 млрд руб. Сокращение неэффективных торговых площадей на 5% и переформатирование супермаркетов продолжают позитивно отражаться на показателях. Рост сопоставимых продаж составил 21%, из которых средний чек +11%, трафик +9%.

✔️ Выручка магазинов у дома составила 67 млрд руб. В основном это результат покупки «Монетки». Но Лента в 3кв24 открыла еще 136 новых точек продаж, продолжив активное масштабирование наиболее успешной в ритейле бизнес-модели с целью нивелировать замедление в формате гипермаркетов. Сопоставимые продажи в этом сегменте выросли на 10% при росте среднего чека на 12,5%.

📈 EBITDA увеличилась в 2,5 раза до 17 млрд руб. Рентабельность достигла 8%, после 5,2% годом ранее, но осталась на уровне 2кв24.

📈 Чистая прибыль выросла в 15 раз! До 4,4 млрд руб. после 0,3 млрд руб. годом ранее. Во 2кв24 показатель был выше - 7,4 млрд руб. Давление оказывают процентные расходы, которые прибавили сразу в 1,5 раза, до 2 млрд руб.

💰 Чистый долг Ленты (без аренды) на конец 3кв24 составил 92,3 млрд руб. Хотя сам долг почти не изменился, мультипликатор ND/EBITDA снизился заметно: 1,4х после 2,8х на конец 2023 года.

❗️ Таким образом, 3кв24 – последний квартал, когда результаты Ленты включают эффект покупки «Монетки». На него рынок перестал реагировать еще летом. Сейчас акции Ленты стоят на уровне Магнита #MGNT, О’кей и чуть дешевле Х5 _#FIVE с EV/EBITDA 2024 = 3,5х._

📌 Резюмируя, оснований для коррекции котировок я не вижу. Однако, для дальнейшего роста драйверы тоже слабые. Главный вопрос, получится ли у менеджмента сохранить и масштабировать бизнес-модель Монетки. Но это мы увидим лишь по отчету за 4кв24. Также, в январе, с началом торгов акций Х5, часть инвесторов может "перетечь" туда, что снизит спрос на акции Ленты.

#LENT

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Лидер роста среди ритейлеров, Лента, все же несколько сдал позиции: с начала года +50%, хотя на пике было +85%. С октября акции держатся в узком боковике 1000-1050 руб. Даже выход отчетности не повлиял на котировки.

❓ Рынок дает хорошую возможность для докупки или рост уже в прошлом? Попробуем сегодня разобраться.

Начнем с финансовых результатов за 3кв24.

📈 Выручка выросла на 55% г/г (после +60% во 2кв24 и +62% в 1кв24) и составила 211 млрд руб. Без учета магазинов «Монетка» рост выручки Ленты составил бы всего 7%, что ниже уровня инфляции (после +9% в 2кв24 и +16% в 1 кв24). Налицо неминуемое замедление роста. К слову, во 2кв24 Лента заработала даже больше, чем в 3кв24: 212 млрд руб.

Также интересно посмотреть за динамикой в разрезе разных форматов магазинов.

✔️ Выручка гипермаркетов замедлилась до +8% г/г (после +14% во 2кв24), до 121 млрд руб. Весь рост обеспечили сопоставимые продажи за счет увеличения чека на 8,4%, в то время, как трафик упал на 1%.

📈 Динамика выручки супермаркетов ускорилась до +14% г/г (после +12% в 2кв24), достигнув 21 млрд руб. Сокращение неэффективных торговых площадей на 5% и переформатирование супермаркетов продолжают позитивно отражаться на показателях. Рост сопоставимых продаж составил 21%, из которых средний чек +11%, трафик +9%.

✔️ Выручка магазинов у дома составила 67 млрд руб. В основном это результат покупки «Монетки». Но Лента в 3кв24 открыла еще 136 новых точек продаж, продолжив активное масштабирование наиболее успешной в ритейле бизнес-модели с целью нивелировать замедление в формате гипермаркетов. Сопоставимые продажи в этом сегменте выросли на 10% при росте среднего чека на 12,5%.

📈 EBITDA увеличилась в 2,5 раза до 17 млрд руб. Рентабельность достигла 8%, после 5,2% годом ранее, но осталась на уровне 2кв24.

📈 Чистая прибыль выросла в 15 раз! До 4,4 млрд руб. после 0,3 млрд руб. годом ранее. Во 2кв24 показатель был выше - 7,4 млрд руб. Давление оказывают процентные расходы, которые прибавили сразу в 1,5 раза, до 2 млрд руб.

💰 Чистый долг Ленты (без аренды) на конец 3кв24 составил 92,3 млрд руб. Хотя сам долг почти не изменился, мультипликатор ND/EBITDA снизился заметно: 1,4х после 2,8х на конец 2023 года.

❗️ Таким образом, 3кв24 – последний квартал, когда результаты Ленты включают эффект покупки «Монетки». На него рынок перестал реагировать еще летом. Сейчас акции Ленты стоят на уровне Магнита #MGNT, О’кей и чуть дешевле Х5 _#FIVE с EV/EBITDA 2024 = 3,5х._

📌 Резюмируя, оснований для коррекции котировок я не вижу. Однако, для дальнейшего роста драйверы тоже слабые. Главный вопрос, получится ли у менеджмента сохранить и масштабировать бизнес-модель Монетки. Но это мы увидим лишь по отчету за 4кв24. Также, в январе, с началом торгов акций Х5, часть инвесторов может "перетечь" туда, что снизит спрос на акции Ленты.

#LENT

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}