🤱 Мать и дитя повторит судьбу ЕМЦ?

Компания опубликовала операционные денные по итогам 1 кв. 2024 года. Попробуем разобраться, как чувствует себя бизнес и чего стоит ожидать в ближайшей перспективе.

Помимо операционного отчета, по «Мать и дитя» вышло некоторое количество интересных новостей:

✔️ Компания объявила о регистрации Банком России выпуска локальных акций МКПАО «МД Медикал Груп», на что бумага отреагировала ростом на 4%;

✔️ Последним днем торгов расписок MD Medical на Мосбирже стало 23 мая. Кто-то решил не идти на конвертацию и продал акции в рынок после появления новостей, из-за чего котировки рухнули на 10%.

Вернемся к операционному отчету.

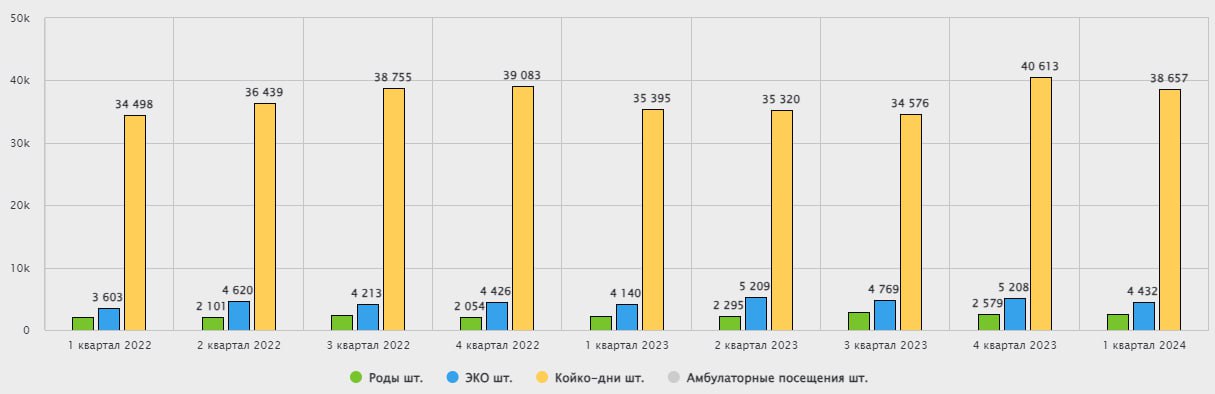

📈 По итогам 1 квартала выручка выросла на 23% г/г, до 7,7 млрд руб. К слову сказать, это максимальный рост со временем пандемийного 2021 года. Марк Курцер говорил на звонке по результатам отчетности, что в будущие периоды можно ждать роста, аналогичного 4кв. 23 (+20% г/г) – не обманул.

❓ За счет чего произошел такой рост?

☝️ В разбивке по локациям: и Москва и регионы показали прирост выручки на 23% г/г. По-прежнему Москва занимает 60% в совокупных доходах, регионы – 40%. В разбивке по направлениям услуг: сильнее всего выросло число принятых родов (+39% г/г), количество посещений увеличилось на 30% (это не может не радовать, поскольку первичные визиты как раз и перерастают потом в койко-дни и прочие более дорогостоящие услуги).

✌️В разбивке по типам медучреждений: наибольший рост показали клиники в регионах (+29% г/г), но на них приходится пока 14% совокупной выручки. Основной сегмент – московские госпитали (50% выручки) показали прирост на 25% г/г.

🧐 Весьма неплохие результаты, на мой взгляд: для сети частных клиник № 2 по размеру в России расти двузначными темпами – это высший пилотаж. Стратегия экспансии в регионы, а также увеличение числа клиник в Москве в самых перспективных районах (в январе 2024 года запустилась в ЗилАрт, в июле откроется большая в Москва-сити) уже приносит плоды, дальше – больше. Клиники выходят на полную загрузку и поддерживают дальнейший рост выручки.

❓ Будут ли высокие дивиденды? Или пойдем по сценарию #GEMC?

Здесь ситуация немного отличается от ЕМЦ. Менеджмент на последнем звонке озвучивал, что готов заплатить 50-100% от чистой прибыли за пропущенные 3 года. Разброс достаточно большой, а сколько у них есть денег на балансе?

💰 На конец марта денежная подушка составляла примерно 11 млрд руб. Если распределят ее всю, то хватит на выплату 146 руб. на бумагу. Это дает ориентир по доходности на уровне 13,6% к текущей цене. К тому же, они переедут в РФ и возобновят торги акциями МКПАО примерно в середине июня. И если они объявят выплату по итогам 1 полугодия 2024 года, то сама выплата произойдет не раньше конца осени и денежная подушка может вырасти к тому моменту еще больше.

🧮 Давайте попробуем посчитать потенциальный дивиденд через прибыль по минимальной планке в 50% за последние 3 года. Получаем, что на акцию заработали 242,2 руб. Половина от этой суммы составит примерно 121 руб. из них около 35 рублей уже выплатили по итогам 1 полугодия 2021 и 2022 года. Остается в самом консервативном сценарии ждать 86 руб. на акцию, что к текущей цене дает ДД на уровне 8%.

📌 Резюмируя все вышесказанное, бизнес сохраняет двузначные темпы роста, что радует. Потенциальная див. доходность не выглядит интересной, в случае распределения 50% от ЧП. Но мы уже выяснили, что на такую выплату денег точно хватает, поэтому, сценарий ЕМЦ считаю маловероятным. В долгосрочной перспективе дивиденды могут существенно вырасти. После начала торгов акциями МКПАО, не думаю, что будет большой навес, так что можно будет присмотреться к акциям, но только для среднесрочно-долгосрочных стратегий.

#MDMG

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компания опубликовала операционные денные по итогам 1 кв. 2024 года. Попробуем разобраться, как чувствует себя бизнес и чего стоит ожидать в ближайшей перспективе.

Помимо операционного отчета, по «Мать и дитя» вышло некоторое количество интересных новостей:

✔️ Компания объявила о регистрации Банком России выпуска локальных акций МКПАО «МД Медикал Груп», на что бумага отреагировала ростом на 4%;

✔️ Последним днем торгов расписок MD Medical на Мосбирже стало 23 мая. Кто-то решил не идти на конвертацию и продал акции в рынок после появления новостей, из-за чего котировки рухнули на 10%.

Вернемся к операционному отчету.

📈 По итогам 1 квартала выручка выросла на 23% г/г, до 7,7 млрд руб. К слову сказать, это максимальный рост со временем пандемийного 2021 года. Марк Курцер говорил на звонке по результатам отчетности, что в будущие периоды можно ждать роста, аналогичного 4кв. 23 (+20% г/г) – не обманул.

❓ За счет чего произошел такой рост?

☝️ В разбивке по локациям: и Москва и регионы показали прирост выручки на 23% г/г. По-прежнему Москва занимает 60% в совокупных доходах, регионы – 40%. В разбивке по направлениям услуг: сильнее всего выросло число принятых родов (+39% г/г), количество посещений увеличилось на 30% (это не может не радовать, поскольку первичные визиты как раз и перерастают потом в койко-дни и прочие более дорогостоящие услуги).

✌️В разбивке по типам медучреждений: наибольший рост показали клиники в регионах (+29% г/г), но на них приходится пока 14% совокупной выручки. Основной сегмент – московские госпитали (50% выручки) показали прирост на 25% г/г.

🧐 Весьма неплохие результаты, на мой взгляд: для сети частных клиник № 2 по размеру в России расти двузначными темпами – это высший пилотаж. Стратегия экспансии в регионы, а также увеличение числа клиник в Москве в самых перспективных районах (в январе 2024 года запустилась в ЗилАрт, в июле откроется большая в Москва-сити) уже приносит плоды, дальше – больше. Клиники выходят на полную загрузку и поддерживают дальнейший рост выручки.

❓ Будут ли высокие дивиденды? Или пойдем по сценарию #GEMC?

Здесь ситуация немного отличается от ЕМЦ. Менеджмент на последнем звонке озвучивал, что готов заплатить 50-100% от чистой прибыли за пропущенные 3 года. Разброс достаточно большой, а сколько у них есть денег на балансе?

💰 На конец марта денежная подушка составляла примерно 11 млрд руб. Если распределят ее всю, то хватит на выплату 146 руб. на бумагу. Это дает ориентир по доходности на уровне 13,6% к текущей цене. К тому же, они переедут в РФ и возобновят торги акциями МКПАО примерно в середине июня. И если они объявят выплату по итогам 1 полугодия 2024 года, то сама выплата произойдет не раньше конца осени и денежная подушка может вырасти к тому моменту еще больше.

🧮 Давайте попробуем посчитать потенциальный дивиденд через прибыль по минимальной планке в 50% за последние 3 года. Получаем, что на акцию заработали 242,2 руб. Половина от этой суммы составит примерно 121 руб. из них около 35 рублей уже выплатили по итогам 1 полугодия 2021 и 2022 года. Остается в самом консервативном сценарии ждать 86 руб. на акцию, что к текущей цене дает ДД на уровне 8%.

📌 Резюмируя все вышесказанное, бизнес сохраняет двузначные темпы роста, что радует. Потенциальная див. доходность не выглядит интересной, в случае распределения 50% от ЧП. Но мы уже выяснили, что на такую выплату денег точно хватает, поэтому, сценарий ЕМЦ считаю маловероятным. В долгосрочной перспективе дивиденды могут существенно вырасти. После начала торгов акциями МКПАО, не думаю, что будет большой навес, так что можно будет присмотреться к акциям, но только для среднесрочно-долгосрочных стратегий.

#MDMG

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

👶 Мать и Дитя - активный рост бизнеса возобновился

Компания после относительно слабого 2023 года снова вернулась к двузначным темпам роста выручки. Это разовый эффект или можно ожидать сохранения результатов в ближайшей перспективе? Попробуем сегодня разобраться.

🧮 Начнем с дивидендов за прошлые периоды. Эмитент выплатил всем акционерам по 141 руб. на акцию, как и было обещано (в отличие от #GEMC, который продолжает отмалчиваться). Див. доходность составила около 15%, что весьма неплохо для растущей компании. Но надо понимать, что это разовая большая выплата и будущие дивиденды будут существенно ниже. Именно в этом кроется одна из причин, почему акции не торопятся закрывать дивидендный гэп и находятся ниже уровня 900 руб.

📝 Чтобы оценить дальнейшие перспективы, проанализируем операционный отчет за 1 полугодие.

💰Выручка выросла на 22% г/г, до 8,1 млрд руб. Если рост в 1кв.24 можно было связать с низкой базой аналогичного периода 2023 года, то во 2кв.24 база прошлого года была вполне высокой. Три квартала подряд рост превышает 20% г/г, это уже не случайность, а закономерность. Напомню, что в 2023 году рост выручки был на уровне 10% г/г.

❓ Что стало причиной такой динамики?

✔️ В разбивке по локациям можно заметить, что выручка в Москве подросла на 24% г/г (в основном за счет роста чека), в регионах – на 19% (в основном за счет роста трафика). По-прежнему Москва приносит 60% доходов, регионы – 40%.

✔️ В разбивке по направлениям услуг: число принятых родов выросло еще сильнее чем в 1кв24 (+47%) – в основном в Москве. Количество посещений увеличилось чуть меньше, чем в 1кв24, на 27%. Сильнее всего выросли первичные визиты в региональных клиниках (+52%). Стратегия экспансии хорошо себя проявляет!

✔️ В разбивке по типам медучреждений: наибольший рост снова показали московские госпитали (+28% г/г), которые формируют 49% выручки МД Медикал. Клиники в регионах имеют темпы пониже (+26% г/г), но на них приходится только 14% выручки.

📈 Вполне уверенные результаты демонстрирует бизнес. Важно, что сегодняшний рост– это увеличение загрузки действующих мед. учреждений. Почти все клиники, которые компания запланировала открыть в текущем году, буду запущены в 4кв24.

🏗 Через 2 года будут построены 2 новых больших госпиталя в Москве: Лапино-3 и Домодедово. И это очень своевременно: загрузка текущих госпиталей в Москве по направлениям ЭКО и роды стремится к 80%. Новые открытия смогут поддержать дальнейший рост выручки.

📈 Таким образом, текущий двузначный рост доходов является не разовым фактором, он будет сохраняться еще несколько лет минимум. Долга у компании нет, привлекать – не планируют. Соответственно, текущие высокие ставки не оказывают негативного влияния на чистую прибыль и денежный поток. Как следствие, эмитент готов выплачивать дивиденды в размере 60-70% от чистой прибыли.

📌 По моим оценкам, дивиденд за 2024 год может составить около 80 руб./акция. Это не 141 руб. конечно, но прилично для растущего нециклического бизнеса без долга. Да и по мультипликаторам оценка относительно невысокая: 7,2 по Р/Е и 5,6 по EV/EBITDA. Продолжаю удерживать свою позицию и думаю даже немного ее нарастить, если коррекция продолжится. Следить за всеми моими портфелями и сделками в режиме онлайн можно в нашем клубе.

#MDMG

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компания после относительно слабого 2023 года снова вернулась к двузначным темпам роста выручки. Это разовый эффект или можно ожидать сохранения результатов в ближайшей перспективе? Попробуем сегодня разобраться.

🧮 Начнем с дивидендов за прошлые периоды. Эмитент выплатил всем акционерам по 141 руб. на акцию, как и было обещано (в отличие от #GEMC, который продолжает отмалчиваться). Див. доходность составила около 15%, что весьма неплохо для растущей компании. Но надо понимать, что это разовая большая выплата и будущие дивиденды будут существенно ниже. Именно в этом кроется одна из причин, почему акции не торопятся закрывать дивидендный гэп и находятся ниже уровня 900 руб.

📝 Чтобы оценить дальнейшие перспективы, проанализируем операционный отчет за 1 полугодие.

💰Выручка выросла на 22% г/г, до 8,1 млрд руб. Если рост в 1кв.24 можно было связать с низкой базой аналогичного периода 2023 года, то во 2кв.24 база прошлого года была вполне высокой. Три квартала подряд рост превышает 20% г/г, это уже не случайность, а закономерность. Напомню, что в 2023 году рост выручки был на уровне 10% г/г.

❓ Что стало причиной такой динамики?

✔️ В разбивке по локациям можно заметить, что выручка в Москве подросла на 24% г/г (в основном за счет роста чека), в регионах – на 19% (в основном за счет роста трафика). По-прежнему Москва приносит 60% доходов, регионы – 40%.

✔️ В разбивке по направлениям услуг: число принятых родов выросло еще сильнее чем в 1кв24 (+47%) – в основном в Москве. Количество посещений увеличилось чуть меньше, чем в 1кв24, на 27%. Сильнее всего выросли первичные визиты в региональных клиниках (+52%). Стратегия экспансии хорошо себя проявляет!

✔️ В разбивке по типам медучреждений: наибольший рост снова показали московские госпитали (+28% г/г), которые формируют 49% выручки МД Медикал. Клиники в регионах имеют темпы пониже (+26% г/г), но на них приходится только 14% выручки.

📈 Вполне уверенные результаты демонстрирует бизнес. Важно, что сегодняшний рост– это увеличение загрузки действующих мед. учреждений. Почти все клиники, которые компания запланировала открыть в текущем году, буду запущены в 4кв24.

🏗 Через 2 года будут построены 2 новых больших госпиталя в Москве: Лапино-3 и Домодедово. И это очень своевременно: загрузка текущих госпиталей в Москве по направлениям ЭКО и роды стремится к 80%. Новые открытия смогут поддержать дальнейший рост выручки.

📈 Таким образом, текущий двузначный рост доходов является не разовым фактором, он будет сохраняться еще несколько лет минимум. Долга у компании нет, привлекать – не планируют. Соответственно, текущие высокие ставки не оказывают негативного влияния на чистую прибыль и денежный поток. Как следствие, эмитент готов выплачивать дивиденды в размере 60-70% от чистой прибыли.

📌 По моим оценкам, дивиденд за 2024 год может составить около 80 руб./акция. Это не 141 руб. конечно, но прилично для растущего нециклического бизнеса без долга. Да и по мультипликаторам оценка относительно невысокая: 7,2 по Р/Е и 5,6 по EV/EBITDA. Продолжаю удерживать свою позицию и думаю даже немного ее нарастить, если коррекция продолжится. Следить за всеми моими портфелями и сделками в режиме онлайн можно в нашем клубе.

#MDMG

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}