🇷🇺 Нерезиденты и точка

Неделю назад на фоне возможного "выхода нерезидентов" на рынок многие решили заранее скинуть акции или захеджироваться, данный сценарий мы подробно разбирали в прошлом посте. Но Мосбиржа решила перенести срок допуска "дружественных нерезидентов" к торгам российскими активами.

📌 Вечером 5 августа, фактически за 1 день до данного события (не считая выходные) случайно (или не очень) вышел указ Президента, который вводит запрет недружественным нерезидентам на совершение сделок с рядом российских акций. Каких именно скоро должны опубликовать.

⏳По неподтвержденным данным, ЦБ нашел возможность, при которой нерезиденты из недружественных стран смогли бы осуществлять торги российскими активами через нерезидентов дружественных стран и сейчас пытаются ее устранить. По информации Ведомостей, данная "донастройка" может затянуться от 2 до 6 месяцев.

📌Теперь для более детальной идентификации инвесторов будут привлечены брокеры и вся ответственность ляжет на них. Это скорее всего сгладит эффект влияния допуска нерезидентов на рынок. Многие наши брокеры (со всем уважением) очень нерасторопные, особенно четко это проявилось в момент перевода активов из-за санкций. Мне, например, только сейчас начали подгружаться закупочные цены активов и то пока далеко не все отображаются. Так что, помимо отсрочки запуска процедуры допуска на рынок, еще будет отсрочка на время "полной идентификации".

📈 В сентябре, как вы помните, заканчиваются многие полугодовые банковские вклады, открытые в марте под высокие ставки. Часть этих средств может перетечь на фондовый рынок, что в моменте окажет поддержку котировкам. Возможно, решили дождаться этого момента и уже потом начать выводить нерезидентов на рынок.

📈 На днях В. Путин запретил сделки с долями иностранцев из недружественных стран в крупных российских предприятиях до конца 2022 года. Это переносит срок сделок по продаже таких компаний, как Энел Россия #ENRU, Юнипро #UPRO, доля Fortum в ТГК-1 #TGKA, проект "Сахалин-1" и других. Также это коснется банковского сектора и тех иностранных банков, которые еще не успели продать бизнес в РФ.

✔️ С высокой долей вероятности, когда начнут выпускать нерезидентов из дружественных стран, первые дни это будет происходить в рамках дискретного аукциона, как было с открытием рынка в марте. Данная процедура должна снизить волатильность и вероятность серьезной просадки, да и будут ли они скидывать свои акции по текущим котировкам тоже большой вопрос.

✅ Приятно видеть, что все-таки у нас начинают вначале думать, а потом делать, а не наоборот. Сколько счетов можно было бы спасти, если бы торги 24 февраля остановили, но разовая прибыль одной компании "спалила" огромное количество желающих инвестировать, а вместе с этим и будущие прибыли. Но это уже лирика, те, у кого была стратегия без плечей выжил и скорее всего продолжит работать на фондовом рынке из-за отсутствия качественных альтернатив, я как раз в этой группе.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Неделю назад на фоне возможного "выхода нерезидентов" на рынок многие решили заранее скинуть акции или захеджироваться, данный сценарий мы подробно разбирали в прошлом посте. Но Мосбиржа решила перенести срок допуска "дружественных нерезидентов" к торгам российскими активами.

📌 Вечером 5 августа, фактически за 1 день до данного события (не считая выходные) случайно (или не очень) вышел указ Президента, который вводит запрет недружественным нерезидентам на совершение сделок с рядом российских акций. Каких именно скоро должны опубликовать.

⏳По неподтвержденным данным, ЦБ нашел возможность, при которой нерезиденты из недружественных стран смогли бы осуществлять торги российскими активами через нерезидентов дружественных стран и сейчас пытаются ее устранить. По информации Ведомостей, данная "донастройка" может затянуться от 2 до 6 месяцев.

📌Теперь для более детальной идентификации инвесторов будут привлечены брокеры и вся ответственность ляжет на них. Это скорее всего сгладит эффект влияния допуска нерезидентов на рынок. Многие наши брокеры (со всем уважением) очень нерасторопные, особенно четко это проявилось в момент перевода активов из-за санкций. Мне, например, только сейчас начали подгружаться закупочные цены активов и то пока далеко не все отображаются. Так что, помимо отсрочки запуска процедуры допуска на рынок, еще будет отсрочка на время "полной идентификации".

📈 В сентябре, как вы помните, заканчиваются многие полугодовые банковские вклады, открытые в марте под высокие ставки. Часть этих средств может перетечь на фондовый рынок, что в моменте окажет поддержку котировкам. Возможно, решили дождаться этого момента и уже потом начать выводить нерезидентов на рынок.

📈 На днях В. Путин запретил сделки с долями иностранцев из недружественных стран в крупных российских предприятиях до конца 2022 года. Это переносит срок сделок по продаже таких компаний, как Энел Россия #ENRU, Юнипро #UPRO, доля Fortum в ТГК-1 #TGKA, проект "Сахалин-1" и других. Также это коснется банковского сектора и тех иностранных банков, которые еще не успели продать бизнес в РФ.

✔️ С высокой долей вероятности, когда начнут выпускать нерезидентов из дружественных стран, первые дни это будет происходить в рамках дискретного аукциона, как было с открытием рынка в марте. Данная процедура должна снизить волатильность и вероятность серьезной просадки, да и будут ли они скидывать свои акции по текущим котировкам тоже большой вопрос.

✅ Приятно видеть, что все-таки у нас начинают вначале думать, а потом делать, а не наоборот. Сколько счетов можно было бы спасти, если бы торги 24 февраля остановили, но разовая прибыль одной компании "спалила" огромное количество желающих инвестировать, а вместе с этим и будущие прибыли. Но это уже лирика, те, у кого была стратегия без плечей выжил и скорее всего продолжит работать на фондовом рынке из-за отсутствия качественных альтернатив, я как раз в этой группе.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⚡️ Юнипро: списания есть, а продажи пока нет

📌 После запрета Президентом выхода иностранных акционеров из ТЭКа, продажа доли в Юнипро материнской компанией Uniper переносится на неопределенный срок, минимум до конца текущего года. Тем не менее, даже после продажи бизнес никуда не денется, просто перейдет под крыло другому акционеру (возможно, это будет Интер РАО #IRAO), поэтому я продолжаю следить за всем происходящим в компании.

📊 Вышел отчет Юнипро за полугодие, давайте оценим текущее положение дел и полученные результаты.

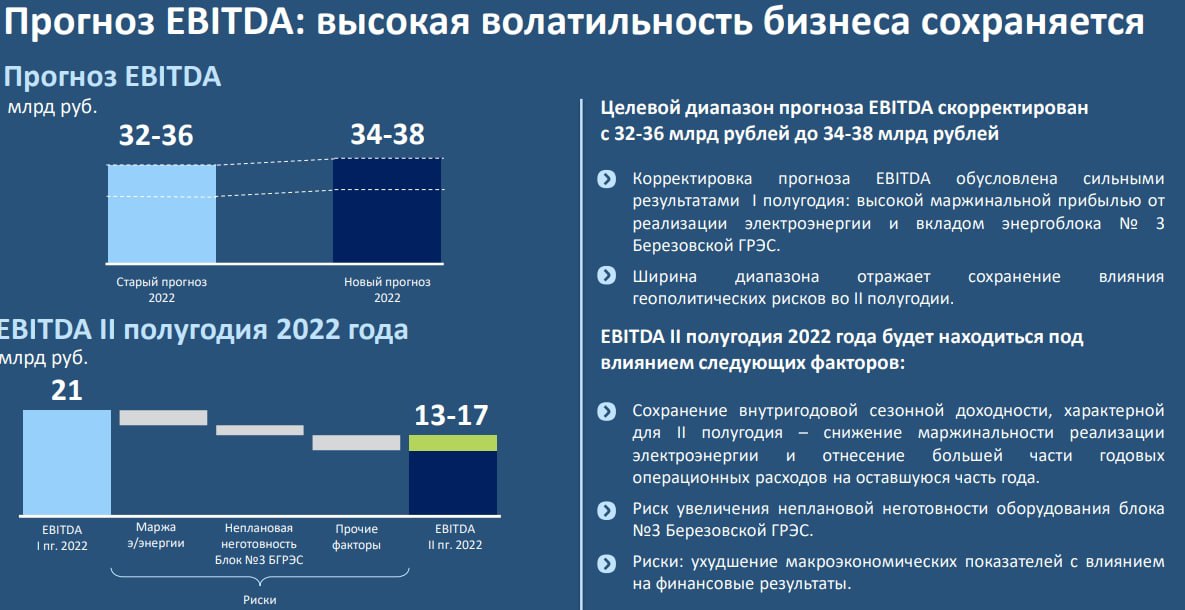

📈 Выручка выросла на 22% г/г, благодаря росту энергопотребления, индексации тарифов, а также продолжающимся ДПМ платежам от Березовской ГРЭС.

📈 Скорректированная EBITDA выросла на 46,5% г/г, а скорректированная чистая прибыль более, чем в 2 раза. Но ключевое слово здесь "скорректированная", в отчетности мы видим обесценение активов почти на 20 млрд. руб. Без корректировок компания получила убыток на операционном уровне.

📈 На счетах накопилось почти 12 млрд. руб., эти деньги должны были пойти на выплату дивидендов за 1 полугодие, но по известным причинам все перенеслось на более поздний срок.

📌 Если бы мы жили в старой парадигме, то могли бы рассчитывать на сочные дивиденды или байбэк. Теперь же многие (включая меня) стали заложниками ситуации и остается только ждать развязку с продажей мажоритарной доли и действий со стороны Uniper и российского правительства.

📊 Мультипликаторы

P/E = 3,5

EV/EBITDA = 2

ND/EBITDA - отрицательный

📌 По мультипликаторам стоимость бизнеса очень дешевая, но по примеру с Энел Россия #ENRU, продажа может быть не сильно выше текущих уровней. С максимумов 2020 года акции скорректировались на 57%.

📌 Менеджмент заявил, что вопрос с дивидендами будет решен в октябре текущего года, но мне кажется, что он решен не будет, ведь пока мажоритарий не может получить эти средства, зачем их вообще распределять...

🧰 Сейчас слишком много неизвестных для покупки Юнипро, можно попасть на принудительный выкуп по не самым выгодным ценам или же просто застрять в акции без дивидендов, байбэка и перспектив переоценки на несколько лет, если продажа бизнеса затянется. Я пока продолжаю держать свою долю, но наращивать не вижу смысла.

#UPRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📌 После запрета Президентом выхода иностранных акционеров из ТЭКа, продажа доли в Юнипро материнской компанией Uniper переносится на неопределенный срок, минимум до конца текущего года. Тем не менее, даже после продажи бизнес никуда не денется, просто перейдет под крыло другому акционеру (возможно, это будет Интер РАО #IRAO), поэтому я продолжаю следить за всем происходящим в компании.

📊 Вышел отчет Юнипро за полугодие, давайте оценим текущее положение дел и полученные результаты.

📈 Выручка выросла на 22% г/г, благодаря росту энергопотребления, индексации тарифов, а также продолжающимся ДПМ платежам от Березовской ГРЭС.

📈 Скорректированная EBITDA выросла на 46,5% г/г, а скорректированная чистая прибыль более, чем в 2 раза. Но ключевое слово здесь "скорректированная", в отчетности мы видим обесценение активов почти на 20 млрд. руб. Без корректировок компания получила убыток на операционном уровне.

📈 На счетах накопилось почти 12 млрд. руб., эти деньги должны были пойти на выплату дивидендов за 1 полугодие, но по известным причинам все перенеслось на более поздний срок.

📌 Если бы мы жили в старой парадигме, то могли бы рассчитывать на сочные дивиденды или байбэк. Теперь же многие (включая меня) стали заложниками ситуации и остается только ждать развязку с продажей мажоритарной доли и действий со стороны Uniper и российского правительства.

📊 Мультипликаторы

P/E = 3,5

EV/EBITDA = 2

ND/EBITDA - отрицательный

📌 По мультипликаторам стоимость бизнеса очень дешевая, но по примеру с Энел Россия #ENRU, продажа может быть не сильно выше текущих уровней. С максимумов 2020 года акции скорректировались на 57%.

📌 Менеджмент заявил, что вопрос с дивидендами будет решен в октябре текущего года, но мне кажется, что он решен не будет, ведь пока мажоритарий не может получить эти средства, зачем их вообще распределять...

🧰 Сейчас слишком много неизвестных для покупки Юнипро, можно попасть на принудительный выкуп по не самым выгодным ценам или же просто застрять в акции без дивидендов, байбэка и перспектив переоценки на несколько лет, если продажа бизнеса затянется. Я пока продолжаю держать свою долю, но наращивать не вижу смысла.

#UPRO

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛢 Взгляд на компании нефтяного сектора

В продолжение прошлого поста, сегодня разберем ситуацию в нефтяных компаниях РФ. Оценим, какие есть драйверы для переоценки и возможные риски.

⛽️ Лукойл (#LKOH) - меня пока держит в этой компании идея выплаты высоких дивидендов в конце текущего -начале следующего года. Последние сделки в виде приобретения ФК "Спартак", доли (26,9%) в компании Энел Россия #ENRU, покупки АЗС SHELL в России, показывают, что денег у Лукойла хватает. Остается пока открытым вопрос о том, сколько и когда выплатят акционерам.

📈 Компания не публикует отчетность, поэтому ситуацию можно оценить только по косвенным данным. Цены на нефть остаются высокими, а в 1 полугодии был еще слабый рубль, что позитивно отразилось на финансовых показателях бизнеса. Также покинули свои посты ключевые лица компании, Алекперов и Федун, которые скорее всего захотят получить "премию" за работу в виде дивидендов. Пока еще они остаются акционерами Лукойла. Это вселяет уверенность в том, что выплата состоится, вопрос времени только.

📉 К ключевым рискам я бы отнес значительное присутствие бизнеса в недружественных странах ЕС. Там компания имеет собственный НПЗ, АЗС и доли в иностранных предприятиях. Как показал пример с тремя НПЗ Роснефти, активы могут "одолжить" без разрешения собственника, что ставит под угрозу долгосрочное владение компанией. Если активы заберут или заморозят, то бизнес недосчитается около 1/5 части доходов.

🧰 Данную идею для себя перевел из разряда долгосрочных в спекулятивные. Если выплата акционерам состоится, то я ожидаю размер около 1000 руб. на акцию по итогам 2022 года, что при доходности в 20% (как у Газпрома) может переоценить акции на уровень 5000 руб. При оптимистичном развитии событий, уровень может быть и выше.

⛽️ Татнефть (#TATN #TATNP) - бизнес чувствует себя неплохо. Основной объем реализации нефти приходится на трубопровод "Дружба", который пока не попал под санкции со стороны Запада. Также компания за последние годы прилично нарастила объемы и глубину переработки. Сейчас на нефтепродукты приходится около 45% выручки. Это снижает влияние экспортных пошлин, потому что они касаются только сырой нефти.

📈 Текущие цены на нефть скорее всего сохранятся надолго, Саудовская Аравия, как и весь картель ОПЕК+, показали, что цены на нефть $80 за баррель и выше выгодны всем, кроме стран Запада. ЕС они не выгодны, потому что это разгоняет и без того высокую инфляцию, а для США невыгодно, потому что существенную часть черного золота из хранилищ была выброшена на рынок. Теперь выпавшие объемы надо восполнять, но по рынку покупать дорого, они явно хотели бы дисконт, но увы... Высокие цены на нефть поддержат сильные финансовые результаты компании, которые продолжают трансформироваться в дивиденды акционерам, в отличие от Лукойла в моменте.

📉 Главным риском здесь является тот же самый трубопровод "Дружба". Уже выходила информация о том, что там были обнаружены утечки, что немного настораживает после ситуации с "Северными потоками". В случае повреждения данной трубы, нефть придется куда-то быстро переориентировать (что практически невозможно на практике), здесь нельзя просто закрутить вентиль, как в случае с газом. Если же данный риск реализуется, то Татнефти скорее всего придется сокращать добычу на своем крупнейшем месторождении "Ромашкинское", которое подключено к трубе. Восстановить добычу будет весьма затруднительным процессом, если вообще выполнимым, это может негативно повлиять на операционные результаты в будущем.

🧰 Я пока данную компанию не держу, но не из-за рисков, а из-за значительной доли сектора в портфеле через других представителей.

📌 В следующем посте поговорим про Газпром нефть, Роснефть и Сургутнефтегаз. Там тоже есть интересные моменты, реализация которых может сильно изменить инвестиционные идеи в секторе.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В продолжение прошлого поста, сегодня разберем ситуацию в нефтяных компаниях РФ. Оценим, какие есть драйверы для переоценки и возможные риски.

⛽️ Лукойл (#LKOH) - меня пока держит в этой компании идея выплаты высоких дивидендов в конце текущего -начале следующего года. Последние сделки в виде приобретения ФК "Спартак", доли (26,9%) в компании Энел Россия #ENRU, покупки АЗС SHELL в России, показывают, что денег у Лукойла хватает. Остается пока открытым вопрос о том, сколько и когда выплатят акционерам.

📈 Компания не публикует отчетность, поэтому ситуацию можно оценить только по косвенным данным. Цены на нефть остаются высокими, а в 1 полугодии был еще слабый рубль, что позитивно отразилось на финансовых показателях бизнеса. Также покинули свои посты ключевые лица компании, Алекперов и Федун, которые скорее всего захотят получить "премию" за работу в виде дивидендов. Пока еще они остаются акционерами Лукойла. Это вселяет уверенность в том, что выплата состоится, вопрос времени только.

📉 К ключевым рискам я бы отнес значительное присутствие бизнеса в недружественных странах ЕС. Там компания имеет собственный НПЗ, АЗС и доли в иностранных предприятиях. Как показал пример с тремя НПЗ Роснефти, активы могут "одолжить" без разрешения собственника, что ставит под угрозу долгосрочное владение компанией. Если активы заберут или заморозят, то бизнес недосчитается около 1/5 части доходов.

🧰 Данную идею для себя перевел из разряда долгосрочных в спекулятивные. Если выплата акционерам состоится, то я ожидаю размер около 1000 руб. на акцию по итогам 2022 года, что при доходности в 20% (как у Газпрома) может переоценить акции на уровень 5000 руб. При оптимистичном развитии событий, уровень может быть и выше.

⛽️ Татнефть (#TATN #TATNP) - бизнес чувствует себя неплохо. Основной объем реализации нефти приходится на трубопровод "Дружба", который пока не попал под санкции со стороны Запада. Также компания за последние годы прилично нарастила объемы и глубину переработки. Сейчас на нефтепродукты приходится около 45% выручки. Это снижает влияние экспортных пошлин, потому что они касаются только сырой нефти.

📈 Текущие цены на нефть скорее всего сохранятся надолго, Саудовская Аравия, как и весь картель ОПЕК+, показали, что цены на нефть $80 за баррель и выше выгодны всем, кроме стран Запада. ЕС они не выгодны, потому что это разгоняет и без того высокую инфляцию, а для США невыгодно, потому что существенную часть черного золота из хранилищ была выброшена на рынок. Теперь выпавшие объемы надо восполнять, но по рынку покупать дорого, они явно хотели бы дисконт, но увы... Высокие цены на нефть поддержат сильные финансовые результаты компании, которые продолжают трансформироваться в дивиденды акционерам, в отличие от Лукойла в моменте.

📉 Главным риском здесь является тот же самый трубопровод "Дружба". Уже выходила информация о том, что там были обнаружены утечки, что немного настораживает после ситуации с "Северными потоками". В случае повреждения данной трубы, нефть придется куда-то быстро переориентировать (что практически невозможно на практике), здесь нельзя просто закрутить вентиль, как в случае с газом. Если же данный риск реализуется, то Татнефти скорее всего придется сокращать добычу на своем крупнейшем месторождении "Ромашкинское", которое подключено к трубе. Восстановить добычу будет весьма затруднительным процессом, если вообще выполнимым, это может негативно повлиять на операционные результаты в будущем.

🧰 Я пока данную компанию не держу, но не из-за рисков, а из-за значительной доли сектора в портфеле через других представителей.

📌 В следующем посте поговорим про Газпром нефть, Роснефть и Сургутнефтегаз. Там тоже есть интересные моменты, реализация которых может сильно изменить инвестиционные идеи в секторе.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat