Друзья, прикладываю запись для тех, кто не смог или не успел вчера присоединиться к нашему эфиру в Instagram.

Подробно разобрали интересные истории из разных секторов, телеком, энергетика, нефтегаз и ритейл. В конце ответили на вопросы.

Таймкоды:

00:00 - Вступительное слово

03:43 - МТС

05:10 - Ростелеком

07:06 - Юнипро

09:25 - Энел Россия

10:47 - Ленэнерго преф

12:19 - ТГК-1

13:50 - Нефтегаз (компании США, РФ и ЕС)

23:25 - Ритейл (Магнит,Х5, Лента, OZON, Детский мир, Красное Белое)

34:36 - Ответы на вопросы

Подробно разобрали интересные истории из разных секторов, телеком, энергетика, нефтегаз и ритейл. В конце ответили на вопросы.

Таймкоды:

00:00 - Вступительное слово

03:43 - МТС

05:10 - Ростелеком

07:06 - Юнипро

09:25 - Энел Россия

10:47 - Ленэнерго преф

12:19 - ТГК-1

13:50 - Нефтегаз (компании США, РФ и ЕС)

23:25 - Ритейл (Магнит,Х5, Лента, OZON, Детский мир, Красное Белое)

34:36 - Ответы на вопросы

YouTube

Запись прямого эфира с авторами каналов "Инвестократ", "ИнвестТема", Инвестируй или проиграешь"

Подробно разобрали интересные истории из разных секторов, телеком, энергетика, нефтегаз и ритейл. В конце ответили на вопросы.

Текстовые разборы доступны на моем канале: https://t.iss.one/joinchat/FwyJZIHTKis2YzMy

*******************************************…

Текстовые разборы доступны на моем канале: https://t.iss.one/joinchat/FwyJZIHTKis2YzMy

*******************************************…

📣 Приветствую, друзья!

🎁 Я к вам с подарками 🥳.

Хочу поблагодарить всех, кто читает мою аналитику, возможно делится ей с кем-то еще. Среди вас есть те, кто недавно к нам присоединился, а также те, кто с нами с момента основания канала.

Я решил провести конкурс, чтобы определить тех, кто внимательно следит за статьями и кто умеет быстро находить нужную информацию, что очень важно в нашей сфере 😉.

❓Итак, всего будет 3 вопроса:

1. Какая самая первая компания была разобрана на канале?

подсказка - компания связана с цветными металлами.

2. Сколько всего было написано постов с момента основания канала?

подсказка - пользуйтесь ссылками.

3. Разбор отчета какой компании выйдет во вторник?

подсказка - компания была основана в 1993 году, сама ничего не производит, но имеет отношение к банковскому, строительному, сельско-хозяйственному секторам и не только.

Ответы можно писать в комментариях под постом (ради этого даже включил их 😁).

Пример ответа: 1- Рога и копыта; 2- 100500; 3 - Росатом. Четких критериев нет, но желательно цифрами отметить номера вопросов, после них написать ответы.

Победит тот, кто ответит правильно на все 3 вопроса раньше остальных. Всего будет 3 победителя.

💥Теперь о призах:

🥇место - 1 год бесплатного пользования IntelInvest + 3 месяца бесплатного доступа в закрытый клуб;

🥈место - 3 месяца бесплатного доступа в закрытый клуб;

🥉место - 1 месяц бесплатного доступа в закрытый клуб.

🥳Для всех подписчиков действует еще несколько бонусов:

✅IntelInvest - промокод на продление текущей подписки со скидкой 30% - INVESTOKRATGIFT, применить можно по ссылке (акция до 07.01.2022).

✅IntelInvest - если вы планировали подключить IntelInvest (сервис по ведению портфелей), но еще не успели, то для вас есть выгодное предложение, подробности здесь (акция до 07.01.2022)

✅FinanceMarker - скидка 50% на годовую PRO подписку по ссылке (акция до 31.12.2021).

✅Инвестократ+ - доступ в закрытый канал для первых 22 новых пользователей* с новогодней скидкой:

🎄1 месяц –800 600 руб.

🎄3 месяца –2100 1500 руб. (500 руб./мес.)

🎄6 месяцев -3000 2400 руб. (400 руб./мес)

Для присоединения к клубу по новогодним тарифам, напишите мне в личку (@AvedikovG) фразу - "Хочу в клуб. Новый год".

*Срок действия новогодних тарифов на закрытый клуб до 31.12.2021 либо до присоединения 22 подписчиков, в зависимости от того, что раньше произойдет.

🎄☀️☃️Поздравляю всех с наступающим Новым годом!

🎁 Я к вам с подарками 🥳.

Хочу поблагодарить всех, кто читает мою аналитику, возможно делится ей с кем-то еще. Среди вас есть те, кто недавно к нам присоединился, а также те, кто с нами с момента основания канала.

Я решил провести конкурс, чтобы определить тех, кто внимательно следит за статьями и кто умеет быстро находить нужную информацию, что очень важно в нашей сфере 😉.

❓Итак, всего будет 3 вопроса:

1. Какая самая первая компания была разобрана на канале?

подсказка - компания связана с цветными металлами.

2. Сколько всего было написано постов с момента основания канала?

подсказка - пользуйтесь ссылками.

3. Разбор отчета какой компании выйдет во вторник?

подсказка - компания была основана в 1993 году, сама ничего не производит, но имеет отношение к банковскому, строительному, сельско-хозяйственному секторам и не только.

Ответы можно писать в комментариях под постом (ради этого даже включил их 😁).

Пример ответа: 1- Рога и копыта; 2- 100500; 3 - Росатом. Четких критериев нет, но желательно цифрами отметить номера вопросов, после них написать ответы.

Победит тот, кто ответит правильно на все 3 вопроса раньше остальных. Всего будет 3 победителя.

💥Теперь о призах:

🥇место - 1 год бесплатного пользования IntelInvest + 3 месяца бесплатного доступа в закрытый клуб;

🥈место - 3 месяца бесплатного доступа в закрытый клуб;

🥉место - 1 месяц бесплатного доступа в закрытый клуб.

🥳Для всех подписчиков действует еще несколько бонусов:

✅IntelInvest - промокод на продление текущей подписки со скидкой 30% - INVESTOKRATGIFT, применить можно по ссылке (акция до 07.01.2022).

✅IntelInvest - если вы планировали подключить IntelInvest (сервис по ведению портфелей), но еще не успели, то для вас есть выгодное предложение, подробности здесь (акция до 07.01.2022)

✅FinanceMarker - скидка 50% на годовую PRO подписку по ссылке (акция до 31.12.2021).

✅Инвестократ+ - доступ в закрытый канал для первых 22 новых пользователей* с новогодней скидкой:

🎄1 месяц –

🎄3 месяца –

🎄6 месяцев -

Для присоединения к клубу по новогодним тарифам, напишите мне в личку (@AvedikovG) фразу - "Хочу в клуб. Новый год".

*Срок действия новогодних тарифов на закрытый клуб до 31.12.2021 либо до присоединения 22 подписчиков, в зависимости от того, что раньше произойдет.

🎄☀️☃️Поздравляю всех с наступающим Новым годом!

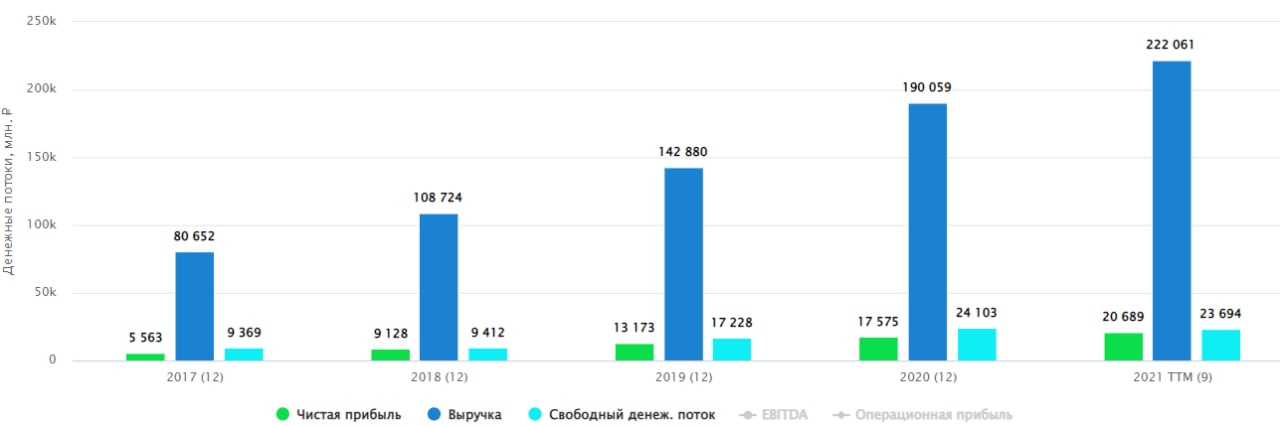

FixPrice анализ и оценка #FIXP

В марте 2021 г. FixPrice - крупнейшая в России сеть магазинов низких фиксированных цен, разместила акции на Лондонской и Московской биржах. На Мосбирже торги ГДР стартовали с 724,5 руб. за штуку, показав на 24.12.2021 цену закрытия 544,6 рублей (-24,8%).

За 9 месяцев акции серьезно просели, а что с бизнесом?

📊Кратко о Компании

FixPrice – это российский аналог американской сети Dollar Tree Stores – магазинов формата «все за 1$».

Компания продает продукты питания (≈28% продаж), бытовую химию и косметику (≈23% продаж), непродовольственные товары (≈49% продаж).

Ключевая стратегия FixPrice – экономия и максимальное сокращение издержек. Чтобы держать низкие цены на товары из Юго-Восточной Азии, компания закупает их напрямую, избегая накрутки посредников. При этом она стремится добиться от поставщиков таких цен, чтобы при последующей продаже получать двузначную рентабельность. Экономия на издержках при продаже продуктов достигается тем, что около 60% ассортимента Компания продает под собственной торговой маркой.

🌎География присутствия

Магазины FixPrice открыты не только в России, но и еще 6 странах:

✔️Россия: 4 333 магазина;

✔️Беларусь: 194 магазина;

✔️Казахстан: 154 магазина;

✔️Узбекистан: 44 магазина.

В остальных странах (Латвия, Грузия, Киргизстан) магазинов гораздо меньше.

💰 Финансовые результаты за 9 мес.:

📈Выручка выросла на 24,3% г/г до 164 млрд. руб.

📈EBITDA выросла на 21,5% г/г до 30,8 млрд. руб

📈Чистая прибыль выросла на 26,4% г/г до 14,9 млрд. руб.

Главным драйвером роста выручки является активный прирост новых магазинов, за 9 мес. было введено 586 магазинов, а их общее количество составило 4753 шт. По итогам года планируют открыть всего 730 точек, что даст прирост примерно в 20%. Пока еще компания не столкнулась с конкуренцией и открытие новых площадей не оказывает негативного эффекта на рентабельность, что мы видели у Х5 и Магнита пару лет назад. Рентабельность продаж на рекордных уровнях в 9,1% по сравнению с 8,9% за 9 м 2020 г и 7,7% за 9 м 2019 г.

Кстати, это выше чем у многих лидеров рынка дискаунтеров разных стран (по состоянию на октябрь 2021 года):

Dollar Tree Inc (США): 5,29%

DollarGeneral Corp (США): 7,19%

B&M (Великобритания) 8,94%

Динамика LFL продаж замедлилась до 9% г/г по сравнению с 15,9% годом ранее, менеджмент указывает, что это связано с высокой базой прошлого года, пока поверим на слово, посмотрим за этим показателем в следующих отчетных периодах.

С долговой нагрузкой у компании пока все в порядке, чистый долг без учета аренды находится на уровне 16,8 млрд. руб.

ND/EBITDA = 0,7 - в пределах нормы.

🧐Отмечу, что инфляция сказывается и на FixPrice:

- средний чек в магазинах сети составил 282 рубля (+5% к прошлому году);

- на смену ценовым категориям «50 рублей» и «77 рублей» приходят категории по 59 и 79 рублей соответственно.

📊Мультипликаторы

P/E = 31

EV/EBITDA = 15,9

По мультипликаторам бизнес сейчас оценивается не дешево. Это и не удивительно, на IPO растущий бизнес по низкой оценке никто не отдаст, охлаждение котировок уже началось.

FixPrice уверенно растет, стремясь расширить свое присутствие и за пределами России. При этом пока менеджмент справляется с такими вызовами, как инфляция, нарушение цепочек поставок, коронавирусные ограничения. Инфляция представляет риск для бизнеса, он работает по модели дискаунтера, а выдержать соотношение «низкая цена – высокое качество» в условиях роста цен достаточно сложно.

Акционерам уже распределяют часть прибыли, несмотря на стратегию роста, правда, пока див. доходность не очень высокая. В моменте я рассматриваю бизнес исключительно, как историю роста, а сейчас не те времена, на мой взгляд, чтобы входить в растущие компании. Высокая инфляция и растущие ставки может сыграть с ними злую шутку, это нужно учитывать.

Взвесив все ЗА и Против я пока решил понаблюдать с забора за происходящим, но если рынок даст очень интересные цены на акции, то я немного прикуплю.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В марте 2021 г. FixPrice - крупнейшая в России сеть магазинов низких фиксированных цен, разместила акции на Лондонской и Московской биржах. На Мосбирже торги ГДР стартовали с 724,5 руб. за штуку, показав на 24.12.2021 цену закрытия 544,6 рублей (-24,8%).

За 9 месяцев акции серьезно просели, а что с бизнесом?

📊Кратко о Компании

FixPrice – это российский аналог американской сети Dollar Tree Stores – магазинов формата «все за 1$».

Компания продает продукты питания (≈28% продаж), бытовую химию и косметику (≈23% продаж), непродовольственные товары (≈49% продаж).

Ключевая стратегия FixPrice – экономия и максимальное сокращение издержек. Чтобы держать низкие цены на товары из Юго-Восточной Азии, компания закупает их напрямую, избегая накрутки посредников. При этом она стремится добиться от поставщиков таких цен, чтобы при последующей продаже получать двузначную рентабельность. Экономия на издержках при продаже продуктов достигается тем, что около 60% ассортимента Компания продает под собственной торговой маркой.

🌎География присутствия

Магазины FixPrice открыты не только в России, но и еще 6 странах:

✔️Россия: 4 333 магазина;

✔️Беларусь: 194 магазина;

✔️Казахстан: 154 магазина;

✔️Узбекистан: 44 магазина.

В остальных странах (Латвия, Грузия, Киргизстан) магазинов гораздо меньше.

💰 Финансовые результаты за 9 мес.:

📈Выручка выросла на 24,3% г/г до 164 млрд. руб.

📈EBITDA выросла на 21,5% г/г до 30,8 млрд. руб

📈Чистая прибыль выросла на 26,4% г/г до 14,9 млрд. руб.

Главным драйвером роста выручки является активный прирост новых магазинов, за 9 мес. было введено 586 магазинов, а их общее количество составило 4753 шт. По итогам года планируют открыть всего 730 точек, что даст прирост примерно в 20%. Пока еще компания не столкнулась с конкуренцией и открытие новых площадей не оказывает негативного эффекта на рентабельность, что мы видели у Х5 и Магнита пару лет назад. Рентабельность продаж на рекордных уровнях в 9,1% по сравнению с 8,9% за 9 м 2020 г и 7,7% за 9 м 2019 г.

Кстати, это выше чем у многих лидеров рынка дискаунтеров разных стран (по состоянию на октябрь 2021 года):

Dollar Tree Inc (США): 5,29%

DollarGeneral Corp (США): 7,19%

B&M (Великобритания) 8,94%

Динамика LFL продаж замедлилась до 9% г/г по сравнению с 15,9% годом ранее, менеджмент указывает, что это связано с высокой базой прошлого года, пока поверим на слово, посмотрим за этим показателем в следующих отчетных периодах.

С долговой нагрузкой у компании пока все в порядке, чистый долг без учета аренды находится на уровне 16,8 млрд. руб.

ND/EBITDA = 0,7 - в пределах нормы.

🧐Отмечу, что инфляция сказывается и на FixPrice:

- средний чек в магазинах сети составил 282 рубля (+5% к прошлому году);

- на смену ценовым категориям «50 рублей» и «77 рублей» приходят категории по 59 и 79 рублей соответственно.

📊Мультипликаторы

P/E = 31

EV/EBITDA = 15,9

По мультипликаторам бизнес сейчас оценивается не дешево. Это и не удивительно, на IPO растущий бизнес по низкой оценке никто не отдаст, охлаждение котировок уже началось.

FixPrice уверенно растет, стремясь расширить свое присутствие и за пределами России. При этом пока менеджмент справляется с такими вызовами, как инфляция, нарушение цепочек поставок, коронавирусные ограничения. Инфляция представляет риск для бизнеса, он работает по модели дискаунтера, а выдержать соотношение «низкая цена – высокое качество» в условиях роста цен достаточно сложно.

Акционерам уже распределяют часть прибыли, несмотря на стратегию роста, правда, пока див. доходность не очень высокая. В моменте я рассматриваю бизнес исключительно, как историю роста, а сейчас не те времена, на мой взгляд, чтобы входить в растущие компании. Высокая инфляция и растущие ставки может сыграть с ними злую шутку, это нужно учитывать.

Взвесив все ЗА и Против я пока решил понаблюдать с забора за происходящим, но если рынок даст очень интересные цены на акции, то я немного прикуплю.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

АФК Система делает ставку на фарму

В прошлом нашем разборе мы подробно посчитали, сколько примерно должна стоить Система, с учетом принадлежащих ей долей в таких компаниях, как МТС, ОЗОН, Эталон, Сегежа, Медси, Степь, Бинофарм и прочих.

Ключевым источником доходов по-прежнему остаются дивиденды от МТС, в 3 квартале из них в АФК пришло 19,6 млрд. руб. из которых 18,1 млрд. руб. было направлено на инвестиции. Основные вложения идут в фармацевтические активы (7,6 млрд. руб.), в том числе в сентябре компания совместно со Сбером приобрела ГК "Ниармедик", которая работает в сфере фармацевтики и биотехнологий.

В 4 квартале мы увидим еще ряд вложений в этот сектор, в середине декабря вышла новость о том, что Система выкупила часть пакета акций ВТБ в компании, которая владеет "Бинофарм групп". Пока точная доля неизвестна, но сделка однозначно позитивна для покупателя. В свете последних событий в мире спрос на фарму будет расти. В РФ не так много публичных компаний, которые производят лекарства (ИСКЧ первое в голову приходит), поэтому, оценка такого бизнеса на IPO может быть достаточно высокой, если брать во внимание ее темпы роста, что позитивно отразится и на акциях АФК Система.

Кстати, если вы уже присоединились к нашему клубу, там лежит подробный разбор компании ИСКЧ, ее основных препаратов, сравнение с западными аналогами (Biogen, Amgen) и оценка бизнеса. Думаю, что Бинофарм будет оцениваться примерно по тем же мультипликаторам (P/S = 9,6 на момент написания той статьи).

🟢Главными потенциальными драйверами по переоценке компании остаются IPO дочек (Бинофарм, Степь и Медси), по прогнозам менеджмента, первые из них мы уже можем увидеть в 2022 году, если рыночная конъюнктура будет благоприятной. Стоит также отметить, что все 3 компании показали выдающиеся результаты по итогам 9 месяцев. Даже Медси показала рост по выручке и прибыли на 26,3% г/г и 46% г/г соответственно, что на фоне высокой базы прошлого года весьма неплохо.

🟠Долговая нагрузка корпоративного центра выросла на 13 млрд. руб. до 223,2 млрд. руб. Несмотря на это, менеджмент продолжает платить, пусть и небольшие, но дивиденды и параллельно осуществляет обратный выкуп собственных акций. По итогам 2020 года на дивиденды компания направила 3 млрд. руб, в соответствии с див. политикой. На обратный выкуп акций было направлено 2,2 млрд. руб. Подробнее про дивиденды и обратный выкуп мы говорили в этим посте.

📈Выручка Бинофарм за 9 мес. выросла на 22,1% г/г до 18 млрд. руб, а OIBDA выросла на 81,9% г/г. Чистая прибыль составил 3,2 млрд. руб, увеличившись более, чем на 200%. Мы так внимательно следим за этой компанией, потому что по словам В. Евтушенкова, она первый претендент на выход на биржу. Итоги этого размещения зададут тренд и настрой для инвесторов, на мой взгляд.

📉Цена акций Системы с максимумов упала на (40%). Если верить менеджменту и делать ставку на успешные IPO, то текущие цены уже интересные для набора позиции, весь возможный негатив текущая цена скорее всего впитала. Но быстрой отдачи от такого вложения ждать не стоит, здесь нужно будет высиживать, пока идея не реализуется. Приятно ожидать реализации драйвера, когда параллельно платят неплохие дивиденды, но это не про АФК в данный момент, базово выплатят 31 копейку на акцию, что к текущей цене дает менее 2% ДД. Даже с учетом обратного выкупа выплаты мягко говоря небольшие. Но текущая див. политика только до 2022 года включительно, может быть потом нам предложат что-то более интересное...

У меня уже есть позиция в компании, купленная еще по 8 рублей, думаю немного нарастить ее долю, но это уже в следующем году, видимо, с новых пополнений портфеля.

#AFKS

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В прошлом нашем разборе мы подробно посчитали, сколько примерно должна стоить Система, с учетом принадлежащих ей долей в таких компаниях, как МТС, ОЗОН, Эталон, Сегежа, Медси, Степь, Бинофарм и прочих.

Ключевым источником доходов по-прежнему остаются дивиденды от МТС, в 3 квартале из них в АФК пришло 19,6 млрд. руб. из которых 18,1 млрд. руб. было направлено на инвестиции. Основные вложения идут в фармацевтические активы (7,6 млрд. руб.), в том числе в сентябре компания совместно со Сбером приобрела ГК "Ниармедик", которая работает в сфере фармацевтики и биотехнологий.

В 4 квартале мы увидим еще ряд вложений в этот сектор, в середине декабря вышла новость о том, что Система выкупила часть пакета акций ВТБ в компании, которая владеет "Бинофарм групп". Пока точная доля неизвестна, но сделка однозначно позитивна для покупателя. В свете последних событий в мире спрос на фарму будет расти. В РФ не так много публичных компаний, которые производят лекарства (ИСКЧ первое в голову приходит), поэтому, оценка такого бизнеса на IPO может быть достаточно высокой, если брать во внимание ее темпы роста, что позитивно отразится и на акциях АФК Система.

Кстати, если вы уже присоединились к нашему клубу, там лежит подробный разбор компании ИСКЧ, ее основных препаратов, сравнение с западными аналогами (Biogen, Amgen) и оценка бизнеса. Думаю, что Бинофарм будет оцениваться примерно по тем же мультипликаторам (P/S = 9,6 на момент написания той статьи).

🟢Главными потенциальными драйверами по переоценке компании остаются IPO дочек (Бинофарм, Степь и Медси), по прогнозам менеджмента, первые из них мы уже можем увидеть в 2022 году, если рыночная конъюнктура будет благоприятной. Стоит также отметить, что все 3 компании показали выдающиеся результаты по итогам 9 месяцев. Даже Медси показала рост по выручке и прибыли на 26,3% г/г и 46% г/г соответственно, что на фоне высокой базы прошлого года весьма неплохо.

🟠Долговая нагрузка корпоративного центра выросла на 13 млрд. руб. до 223,2 млрд. руб. Несмотря на это, менеджмент продолжает платить, пусть и небольшие, но дивиденды и параллельно осуществляет обратный выкуп собственных акций. По итогам 2020 года на дивиденды компания направила 3 млрд. руб, в соответствии с див. политикой. На обратный выкуп акций было направлено 2,2 млрд. руб. Подробнее про дивиденды и обратный выкуп мы говорили в этим посте.

📈Выручка Бинофарм за 9 мес. выросла на 22,1% г/г до 18 млрд. руб, а OIBDA выросла на 81,9% г/г. Чистая прибыль составил 3,2 млрд. руб, увеличившись более, чем на 200%. Мы так внимательно следим за этой компанией, потому что по словам В. Евтушенкова, она первый претендент на выход на биржу. Итоги этого размещения зададут тренд и настрой для инвесторов, на мой взгляд.

📉Цена акций Системы с максимумов упала на (40%). Если верить менеджменту и делать ставку на успешные IPO, то текущие цены уже интересные для набора позиции, весь возможный негатив текущая цена скорее всего впитала. Но быстрой отдачи от такого вложения ждать не стоит, здесь нужно будет высиживать, пока идея не реализуется. Приятно ожидать реализации драйвера, когда параллельно платят неплохие дивиденды, но это не про АФК в данный момент, базово выплатят 31 копейку на акцию, что к текущей цене дает менее 2% ДД. Даже с учетом обратного выкупа выплаты мягко говоря небольшие. Но текущая див. политика только до 2022 года включительно, может быть потом нам предложат что-то более интересное...

У меня уже есть позиция в компании, купленная еще по 8 рублей, думаю немного нарастить ее долю, но это уже в следующем году, видимо, с новых пополнений портфеля.

#AFKS

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

Как проверить налогооблагаемую базу у брокеров РФ?

Конец года уже не за горами, помимо прибыли нам нужно посчитать и налоги. В РФ брокер является нашим налоговым агентом по всем сделками купли/продажи активов, дивидендам от эмитентов РФ. Но, для того, чтобы брокер мог удержать нужную сумму со счета, она должна лежать на брокерском счете в виде кэша в декабре-январе.

Если необходимой суммы не будет, то брокер просто передаст все данные в налоговую, и в таком случае нам самим придется подавать декларацию 3-НДФЛ и платить налоги, чего бы не очень хотелось.

Брокеры начислят и удержат налог скорее всего в январе 2022 года, но там пол месяца праздники, не стоит откладывать все на последний момент. Сегодня расскажу вам, как уже сейчас можно проверить налогооблагаемую базу и сумму налога, чтобы заранее убедиться, что средств на счете будет достаточно для удержания.

✅Подробности с картинками доступны по ссылке:

https://teletype.in/@investokrat/TAXES_21

@investokrat

Конец года уже не за горами, помимо прибыли нам нужно посчитать и налоги. В РФ брокер является нашим налоговым агентом по всем сделками купли/продажи активов, дивидендам от эмитентов РФ. Но, для того, чтобы брокер мог удержать нужную сумму со счета, она должна лежать на брокерском счете в виде кэша в декабре-январе.

Если необходимой суммы не будет, то брокер просто передаст все данные в налоговую, и в таком случае нам самим придется подавать декларацию 3-НДФЛ и платить налоги, чего бы не очень хотелось.

Брокеры начислят и удержат налог скорее всего в январе 2022 года, но там пол месяца праздники, не стоит откладывать все на последний момент. Сегодня расскажу вам, как уже сейчас можно проверить налогооблагаемую базу и сумму налога, чтобы заранее убедиться, что средств на счете будет достаточно для удержания.

✅Подробности с картинками доступны по ссылке:

https://teletype.in/@investokrat/TAXES_21

@investokrat

Teletype

Считаем налогооблагаемую базу за 2021 год

Приветствую, друзья!

🎥 Приветствую, друзья!

Праздники совсем близко, предлагаю вашему вниманию небольшую подборку полезных видео с нашего Youtube канала.

Данная подборка ежеквартально обновляется и пополняется новыми видео, что удобно для тех, кто недавно к нам присоединился.

🧰БПИФ и ETF

🎞 Биржевые фонды - https://youtu.be/sX2Q969MjqI

💡ЭЛЕКТРОГЕНЕРАЦИЯ

🎞 Русгидро - https://youtu.be/tBaLr7lF4eQ

🎞 Юнипро - https://youtu.be/EB-8H3dGR-g

🎞 Интер РАО - https://youtu.be/UXajJdR-kuI

🎞 Энел Россия - https://youtu.be/uPYWJP7EIFw

🎞 ТГК-1 - https://youtu.be/UgJuud_7Wx4

🛢НЕФТЯНКА

🎞 Лукойл - https://youtu.be/vhV9aHyWXww

🎞 Роснефть - https://youtu.be/DZKIJFS9N7o

🎞 Татнефть - https://youtu.be/pmWqEpTQ9_I

🎞 Так ли хорош Газпром - https://youtu.be/9dIeK3Sl5eM

⛓МЕТАЛЛУРГИ

🎞 Северсталь - https://youtu.be/zyEXZ8uszu4

💰ФИНАНСЫ

🎞 Московская биржа - https://youtu.be/PG-oLEoSF7U

🎞 Тинькофф - https://youtu.be/3NLUzixLSjY

⛏ ДОБЫЧА ПОЛЕЗНЫХ ИСКОПАЕМЫХ

🎞 Полюс золото - https://youtu.be/PVp-aAEmxoA

🌽 УДОБРЕНИЯ

🎞 Фосагро - https://youtu.be/3TJ1SUn8-WE

👑ПОПУЛЯРНОЕ

🎞 Результаты 5 лет инвестирования - https://youtu.be/RYpO0fL3FAY

🎞 Можно ли заработать на фондовом рынке - https://youtu.be/RewGYfoJlj0

🎞 Как вести учет инвестиций - https://youtu.be/ufvAc7XUigI

🎞 Как не слить свой первый счет - https://youtu.be/YwePcLmywq8

🎞 Акции или депозитарные расписки - https://youtu.be/kjeZPKg3e-4

🌍ИНОСТРАННЫЕ КОМПАНИИ

🎞 NETFLIX - https://youtu.be/P9gbUIF-vHA

🎞 Western Digital - https://youtu.be/q05KNp8pIKs

🎞 INTEL - https://youtu.be/bV0V3-tjJSU

🎞 Valero Energy - https://youtu.be/fF-VXCt2Pyg

📸ИНТЕРВЬЮ И ВСТРЕЧИ

🎞 Интервью с Юрием Козловым (канал "Инвестируй или проиграешь") - https://youtu.be/GBDBiuuTxFg

🎞 Интервью с Владимиром Литвиновым (канал "ИнвестТема") - https://youtu.be/ZSCVhr-4s0k

🎞 Встреча с гостем: Александра Вальд (канал Life_and_invest) - https://youtu.be/cpt6gMgOsmI

🎞 Инвест секреты с Олегом Кузьмичевым - https://youtu.be/9db-Nn2ARRM

🎞 Запись прямого эфира с авторами каналов "Инвестократ", "ИнвестТема", Инвестируй или проиграешь" - https://youtu.be/ZzQQMIDQVvs

🎩 ИНВЕСТОКРАТИЯ

🎞 Как научиться инвестировать - https://youtu.be/wYGoonEc8sE

🎞 Финансовые пирамиды - https://youtu.be/QUi34Te5Kjo

🎞 Как начать инвестировать - https://youtu.be/4cUz0RAjXVE

💥 НОВОЕ

🎞 Сегежа расширяет бизнес | Доллар, нефть и Сургутнефтегаз | Считаем дивиденды ГМК Норникеля - https://youtu.be/RlmTGkZ1tqA

🎞 Когда покупать Microsoft | Что делать с Юнипро и ЛСР | VALE, пора или еще ждем - https://youtu.be/As8cVxmr0V4

🎞 Что делать с нефтянкой | Какие облигации докупать | Покупать ли Аквакультуру | ЗПИФы на недвижимость - https://youtu.be/0Gi_4LQb7Nw

🎞 Новые фонды от Тинькофф | Ситуация в Мечеле | Когда покупать Интер Рао, Мосбиржу и Совкомфлот - https://youtu.be/0to_yTapWaI

🎞 Куда инвестировать на коррекциях | Стратегия набора акций в портфель | По какой цене брать нефтянку - https://youtu.be/EIwJOt2mU0s

Данная подборка будет постепенно наполняться.

Приятного просмотра 👍.

Праздники совсем близко, предлагаю вашему вниманию небольшую подборку полезных видео с нашего Youtube канала.

Данная подборка ежеквартально обновляется и пополняется новыми видео, что удобно для тех, кто недавно к нам присоединился.

🧰БПИФ и ETF

🎞 Биржевые фонды - https://youtu.be/sX2Q969MjqI

💡ЭЛЕКТРОГЕНЕРАЦИЯ

🎞 Русгидро - https://youtu.be/tBaLr7lF4eQ

🎞 Юнипро - https://youtu.be/EB-8H3dGR-g

🎞 Интер РАО - https://youtu.be/UXajJdR-kuI

🎞 Энел Россия - https://youtu.be/uPYWJP7EIFw

🎞 ТГК-1 - https://youtu.be/UgJuud_7Wx4

🛢НЕФТЯНКА

🎞 Лукойл - https://youtu.be/vhV9aHyWXww

🎞 Роснефть - https://youtu.be/DZKIJFS9N7o

🎞 Татнефть - https://youtu.be/pmWqEpTQ9_I

🎞 Так ли хорош Газпром - https://youtu.be/9dIeK3Sl5eM

⛓МЕТАЛЛУРГИ

🎞 Северсталь - https://youtu.be/zyEXZ8uszu4

💰ФИНАНСЫ

🎞 Московская биржа - https://youtu.be/PG-oLEoSF7U

🎞 Тинькофф - https://youtu.be/3NLUzixLSjY

⛏ ДОБЫЧА ПОЛЕЗНЫХ ИСКОПАЕМЫХ

🎞 Полюс золото - https://youtu.be/PVp-aAEmxoA

🌽 УДОБРЕНИЯ

🎞 Фосагро - https://youtu.be/3TJ1SUn8-WE

👑ПОПУЛЯРНОЕ

🎞 Результаты 5 лет инвестирования - https://youtu.be/RYpO0fL3FAY

🎞 Можно ли заработать на фондовом рынке - https://youtu.be/RewGYfoJlj0

🎞 Как вести учет инвестиций - https://youtu.be/ufvAc7XUigI

🎞 Как не слить свой первый счет - https://youtu.be/YwePcLmywq8

🎞 Акции или депозитарные расписки - https://youtu.be/kjeZPKg3e-4

🌍ИНОСТРАННЫЕ КОМПАНИИ

🎞 NETFLIX - https://youtu.be/P9gbUIF-vHA

🎞 Western Digital - https://youtu.be/q05KNp8pIKs

🎞 INTEL - https://youtu.be/bV0V3-tjJSU

🎞 Valero Energy - https://youtu.be/fF-VXCt2Pyg

📸ИНТЕРВЬЮ И ВСТРЕЧИ

🎞 Интервью с Юрием Козловым (канал "Инвестируй или проиграешь") - https://youtu.be/GBDBiuuTxFg

🎞 Интервью с Владимиром Литвиновым (канал "ИнвестТема") - https://youtu.be/ZSCVhr-4s0k

🎞 Встреча с гостем: Александра Вальд (канал Life_and_invest) - https://youtu.be/cpt6gMgOsmI

🎞 Инвест секреты с Олегом Кузьмичевым - https://youtu.be/9db-Nn2ARRM

🎞 Запись прямого эфира с авторами каналов "Инвестократ", "ИнвестТема", Инвестируй или проиграешь" - https://youtu.be/ZzQQMIDQVvs

🎩 ИНВЕСТОКРАТИЯ

🎞 Как научиться инвестировать - https://youtu.be/wYGoonEc8sE

🎞 Финансовые пирамиды - https://youtu.be/QUi34Te5Kjo

🎞 Как начать инвестировать - https://youtu.be/4cUz0RAjXVE

💥 НОВОЕ

🎞 Сегежа расширяет бизнес | Доллар, нефть и Сургутнефтегаз | Считаем дивиденды ГМК Норникеля - https://youtu.be/RlmTGkZ1tqA

🎞 Когда покупать Microsoft | Что делать с Юнипро и ЛСР | VALE, пора или еще ждем - https://youtu.be/As8cVxmr0V4

🎞 Что делать с нефтянкой | Какие облигации докупать | Покупать ли Аквакультуру | ЗПИФы на недвижимость - https://youtu.be/0Gi_4LQb7Nw

🎞 Новые фонды от Тинькофф | Ситуация в Мечеле | Когда покупать Интер Рао, Мосбиржу и Совкомфлот - https://youtu.be/0to_yTapWaI

🎞 Куда инвестировать на коррекциях | Стратегия набора акций в портфель | По какой цене брать нефтянку - https://youtu.be/EIwJOt2mU0s

Данная подборка будет постепенно наполняться.

Приятного просмотра 👍.

YouTube

Что делать с нефтянкой | Какие облигации докупать | Покупать ли Аквакультуру | ЗПИФы на недвижимость

Провели интересный онлайн эфир 14.11.2021, прикладываю запись.

МОИ КАНАЛЫ

Телеграм - https://t.iss.one/investokrat

Телеграм (закрытый) - https://t.iss.one/investokrat/548

Инстаграм - https://www.instagram.com/investokrat/

Вконтакте - https://vk.com/investokrat …

МОИ КАНАЛЫ

Телеграм - https://t.iss.one/investokrat

Телеграм (закрытый) - https://t.iss.one/investokrat/548

Инстаграм - https://www.instagram.com/investokrat/

Вконтакте - https://vk.com/investokrat …

🎄Друзья, поздравляю всех с Наступающим Новым годом!

Желаю, чтоб Новый год запомнился яркими позитивными эмоциями, портфели только зеленели, а все проблемы остались в уходящем году. Благодарю вас за интерес и доверие к моей аналитике, а также за поддержку в виде лайков и комментариев. С вашей помощью мы продолжаем развиваться и совершенствоваться, а количество подписчиков постоянно растет.

На следующий год есть планы по добавлению нового контента, надеюсь, что получится это реализовать уже в январе. Также продолжим разбирать интересные отчеты, новые фонды и в целом будем искать новые точки роста и развития по всем направлениям.

Не забывайте про себя, Новый год является отличным поводом, чтобы изучить что-то новое, или реализовать то, что давно планировали. Лучшая моя инвестиция за все годы - инвестиция в себя, ни разу не пожалел, что потратил деньги на саморазвитие.

Еще раз всех с Наступающим и отличных вам праздников!

✅ Является индивидуальной инвестиционной рекомендацией!

@investokrat

Желаю, чтоб Новый год запомнился яркими позитивными эмоциями, портфели только зеленели, а все проблемы остались в уходящем году. Благодарю вас за интерес и доверие к моей аналитике, а также за поддержку в виде лайков и комментариев. С вашей помощью мы продолжаем развиваться и совершенствоваться, а количество подписчиков постоянно растет.

На следующий год есть планы по добавлению нового контента, надеюсь, что получится это реализовать уже в январе. Также продолжим разбирать интересные отчеты, новые фонды и в целом будем искать новые точки роста и развития по всем направлениям.

Не забывайте про себя, Новый год является отличным поводом, чтобы изучить что-то новое, или реализовать то, что давно планировали. Лучшая моя инвестиция за все годы - инвестиция в себя, ни разу не пожалел, что потратил деньги на саморазвитие.

Еще раз всех с Наступающим и отличных вам праздников!

✅ Является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📚Какие книги почитать на инвестиционную тематику?

Поздравляю всех с Новым годом и благодарю за ваши поздравления, все комментарии прочитал! 🎄

Праздники продолжаются, чтобы их провести с пользой, решил сделать небольшую подборку книг, с которых сам начинал свой путь в сфере инвестиций. Книги расположу от простого к сложному.

В инвестициях, как вы знаете, важен не только анализ или только дисциплина, ваш результат будет совокупностью всех направлений, философии инвестирования, анализа отбираемых активов, дисциплины и выдержки. Текущая подборка книг будет посвящена каждому из этих направлений.

1. Самый богатый человек в Вавилоне. (Дж. С. Клейсон). Очень классная книга про философию инвестирования. Знать, как выбрать тот или иной актив это лишь пол дела для успеха, нужно еще мыслить, как богатые люди. Автор на примерах показывает основные принципы того, как стать финансово независимым. Здесь нет никакого тайного знания, все правила очевидные, но важно их соблюдать. Это была одна из первых моих книг на финансовую тематику. Она написана на простом и понятном языке и поможет вам выстроить свой путь к цели, отбросив все, что в данный момент тормозит.

2. Думай и богатей. (Наполеон Хилл). Книга тоже на тему философии, но основанной на практическом опыте. Автор опросил большое количество успешных людей и на основе этих интервью выработал 13 простых правил, которые могут помочь в достижении собственных целей. В вашей философии эти правила могут немного отличаться, но эта книга позволит вам получить готовый шаблон того, что примерно должно быть и чем пользуются и пользовались другие люди для достижения успеха.

3. Руководство разумного инвестора. Надежный способ получения прибыли на фондовом рынке. Интересная книга от основателя одного из крупнейших индексных фондов Vanguard - Дж. Богла. Здесь автор на большом количестве примеров показывает, что индексное инвестирование на долгосрочном периоде обгоняет множество хедж-фондов. В том числе, благодаря низким комиссиям, отсутствию расходов на маркетинг и экономии на налогах с дивидендов (в некоторых случаях). Если вы придерживаетесь пассивного инвестирования полностью или частично, то книжка вам точно понравится.

4. Метод Питера Линча. Стратегия и тактика индивидуального инвестора. Книга для тех, кто не хочет заниматься исключительно пассивным инвестированием через фонды, но планирует сам отбирать активы в портфель. На понятном языке автор показывает наиболее удобные и простые методы оценки компаний, отвечая на вопрос, когда покупать и когда продавать. Книга позволит вам уловить суть базовых мультипликаторов на понятных примерах.

5. Финансовая отчетность для руководителей и начинающих специалистов (А.Герасименко). Книга для тех, кто планирует сам научиться анализировать отчетность компаний, проводить фундаментальный анализ и понимать в какие моменты какие активы лучше покупать, а какие продавать. Она написана на простом и понятно языке для тех, кто далек от мира финансов. Мне данная книга открыла глаза на многие нюансы бухгалтерского учета, которые раньше были неочевидными. На мой взгляд, такая книга должна быть минимум 1 раз прочитана теми, кто считает себя частными инвесторами без специального экономического образования. Очень многие вещи упорядочатся в голове.

Это базовая подборка, в каждую тему можно углубляться и дальше, изучая труды других авторов, но начинал я бы с нее.

📗 Кстати, если у вас тоже есть интересные книги на примете, пишите в комментариях, думаю, что всем будет интересно и полезно, в том числе и мне.

Поздравляю всех с Новым годом и благодарю за ваши поздравления, все комментарии прочитал! 🎄

Праздники продолжаются, чтобы их провести с пользой, решил сделать небольшую подборку книг, с которых сам начинал свой путь в сфере инвестиций. Книги расположу от простого к сложному.

В инвестициях, как вы знаете, важен не только анализ или только дисциплина, ваш результат будет совокупностью всех направлений, философии инвестирования, анализа отбираемых активов, дисциплины и выдержки. Текущая подборка книг будет посвящена каждому из этих направлений.

1. Самый богатый человек в Вавилоне. (Дж. С. Клейсон). Очень классная книга про философию инвестирования. Знать, как выбрать тот или иной актив это лишь пол дела для успеха, нужно еще мыслить, как богатые люди. Автор на примерах показывает основные принципы того, как стать финансово независимым. Здесь нет никакого тайного знания, все правила очевидные, но важно их соблюдать. Это была одна из первых моих книг на финансовую тематику. Она написана на простом и понятном языке и поможет вам выстроить свой путь к цели, отбросив все, что в данный момент тормозит.

2. Думай и богатей. (Наполеон Хилл). Книга тоже на тему философии, но основанной на практическом опыте. Автор опросил большое количество успешных людей и на основе этих интервью выработал 13 простых правил, которые могут помочь в достижении собственных целей. В вашей философии эти правила могут немного отличаться, но эта книга позволит вам получить готовый шаблон того, что примерно должно быть и чем пользуются и пользовались другие люди для достижения успеха.

3. Руководство разумного инвестора. Надежный способ получения прибыли на фондовом рынке. Интересная книга от основателя одного из крупнейших индексных фондов Vanguard - Дж. Богла. Здесь автор на большом количестве примеров показывает, что индексное инвестирование на долгосрочном периоде обгоняет множество хедж-фондов. В том числе, благодаря низким комиссиям, отсутствию расходов на маркетинг и экономии на налогах с дивидендов (в некоторых случаях). Если вы придерживаетесь пассивного инвестирования полностью или частично, то книжка вам точно понравится.

4. Метод Питера Линча. Стратегия и тактика индивидуального инвестора. Книга для тех, кто не хочет заниматься исключительно пассивным инвестированием через фонды, но планирует сам отбирать активы в портфель. На понятном языке автор показывает наиболее удобные и простые методы оценки компаний, отвечая на вопрос, когда покупать и когда продавать. Книга позволит вам уловить суть базовых мультипликаторов на понятных примерах.

5. Финансовая отчетность для руководителей и начинающих специалистов (А.Герасименко). Книга для тех, кто планирует сам научиться анализировать отчетность компаний, проводить фундаментальный анализ и понимать в какие моменты какие активы лучше покупать, а какие продавать. Она написана на простом и понятно языке для тех, кто далек от мира финансов. Мне данная книга открыла глаза на многие нюансы бухгалтерского учета, которые раньше были неочевидными. На мой взгляд, такая книга должна быть минимум 1 раз прочитана теми, кто считает себя частными инвесторами без специального экономического образования. Очень многие вещи упорядочатся в голове.

Это базовая подборка, в каждую тему можно углубляться и дальше, изучая труды других авторов, но начинал я бы с нее.

📗 Кстати, если у вас тоже есть интересные книги на примете, пишите в комментариях, думаю, что всем будет интересно и полезно, в том числе и мне.

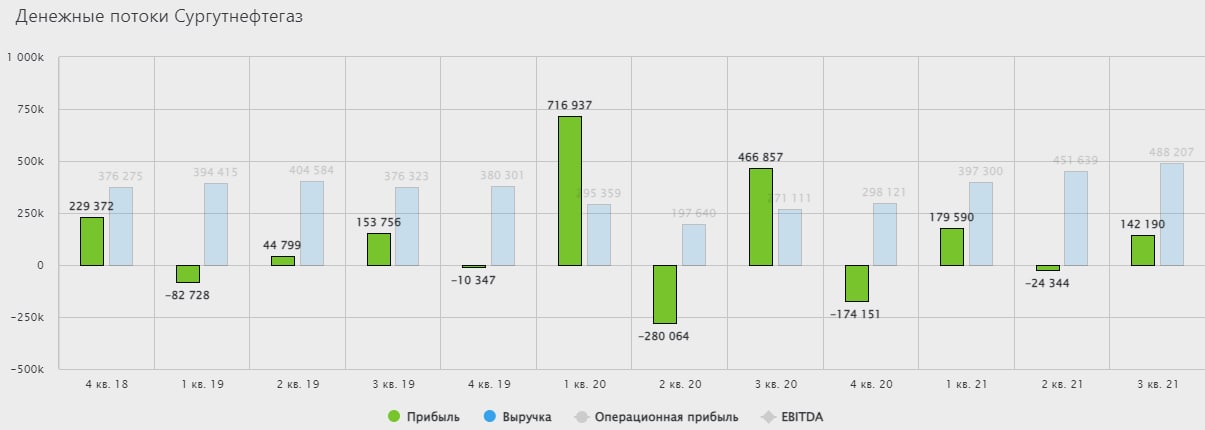

Какой дивидендный подарок нам приготовил Сургутнефтегаз

Не успели и глазом моргнуть, как 2021 год подошел к концу, это значит, что пора прикинуть дивиденды от любимой многими акции - префа Сургутнефтегаза.

В прошлом году наша прогнозная модель полностью себя оправдала, давайте проверим, что получится в этом.

Напомню, доходы бизнес получает от 3 важных направлений:

✔️ нефтяные доходы;

✔️ доходы от переоценки кубышки;

✔️ процентные доходы.

Чтобы посчитать размер дивиденда на акцию, нужно чистую прибыль по РСБУ разделить на 108,5 млрд. руб. откуда взялась эта цифра мы подробно разбирали в прошлый раз.

Нефтяные доходы. За первые 9 месяцев компания заработала 277,3 млрд. руб. операционной прибыли, предположим, что 4й квартал будет не сильно лучше 3го, там мы видели пики цен по нефти, но и декабрьский спад. За 3й квартал заработали 98,4 млрд. руб. Таким образом, получаем, что чистая прибыль от реализации нефти и нефтепродуктов = (277,3+98,4)*0,835 = 313,7 млрд. руб. Итоговая налоговая ставка (с учетом льготной ставки) примерно равна 16,5%, отсюда коэффициент 0,835.

Доходы от переоценки кубышки. На счетах компании лежит 3,95 трлн. руб. (по данным на конец 3 кв.), конечно не все эти средства лежат в валюте, есть и рублевая часть, но для простоты возьмем всю сумму за валютную. На конец сентября курс доллара был 72,75 руб., что нам дает в пересчете на доллары сумму в $54,3 млрд.

На конец 2020 года курс доллара был 74 руб., на конец 2021 года он вырос до 75 рублей, кто-то прилично закупил перед НГ и 30 декабря мы видели резкий рост. Таким образом, получаем, что разница курсов составляет 1 рубль и бумажная переоценка кубышки составит 54,3 млрд. руб., за вычетом налога на прибыль получим 45,3 млрд. руб.

Процентные доходы. Проценты к получению за 9 месяцев составили примерно 94 млрд. руб., что в пересчете на 1 квартал дает сумму в 31,3 млрд. руб. Другими словами по итогам года сумма будет близкая к 125,3 млрд. руб. после уплаты налогов останется 104,6 млрд. руб.

💰Чистая прибыль (2021) = 313,7+45,3+104,6 = 463,6 млрд. руб.

💵 Дивиденд на акцию = 463,6 / 108,5 = 4,3 руб. или 10,8% годовых к текущей цене. Напомню, что в расчетах у нас были некоторые допущения, поэтому можно взять просто диапазон 4 - 4,5 рубля, на который ориентируемся.

В условиях растущих ставок такая доходность уже не очень интересна, компании, вроде Газпрома, Лукойла и Газпромнефти нам могут дать более высокий дивидендный доход.

Но в текущем году возможны разные варианты, все будет зависеть в основном от курса рубля на конец 2022 года, ориентир в 75 рублей мы уже имеем, каждый рубль выше будет увеличивать чистую прибыль примерно на 45 млрд. руб. и наоборот.

#SNGSP #SNGS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Не успели и глазом моргнуть, как 2021 год подошел к концу, это значит, что пора прикинуть дивиденды от любимой многими акции - префа Сургутнефтегаза.

В прошлом году наша прогнозная модель полностью себя оправдала, давайте проверим, что получится в этом.

Напомню, доходы бизнес получает от 3 важных направлений:

✔️ нефтяные доходы;

✔️ доходы от переоценки кубышки;

✔️ процентные доходы.

Чтобы посчитать размер дивиденда на акцию, нужно чистую прибыль по РСБУ разделить на 108,5 млрд. руб. откуда взялась эта цифра мы подробно разбирали в прошлый раз.

Нефтяные доходы. За первые 9 месяцев компания заработала 277,3 млрд. руб. операционной прибыли, предположим, что 4й квартал будет не сильно лучше 3го, там мы видели пики цен по нефти, но и декабрьский спад. За 3й квартал заработали 98,4 млрд. руб. Таким образом, получаем, что чистая прибыль от реализации нефти и нефтепродуктов = (277,3+98,4)*0,835 = 313,7 млрд. руб. Итоговая налоговая ставка (с учетом льготной ставки) примерно равна 16,5%, отсюда коэффициент 0,835.

Доходы от переоценки кубышки. На счетах компании лежит 3,95 трлн. руб. (по данным на конец 3 кв.), конечно не все эти средства лежат в валюте, есть и рублевая часть, но для простоты возьмем всю сумму за валютную. На конец сентября курс доллара был 72,75 руб., что нам дает в пересчете на доллары сумму в $54,3 млрд.

На конец 2020 года курс доллара был 74 руб., на конец 2021 года он вырос до 75 рублей, кто-то прилично закупил перед НГ и 30 декабря мы видели резкий рост. Таким образом, получаем, что разница курсов составляет 1 рубль и бумажная переоценка кубышки составит 54,3 млрд. руб., за вычетом налога на прибыль получим 45,3 млрд. руб.

Процентные доходы. Проценты к получению за 9 месяцев составили примерно 94 млрд. руб., что в пересчете на 1 квартал дает сумму в 31,3 млрд. руб. Другими словами по итогам года сумма будет близкая к 125,3 млрд. руб. после уплаты налогов останется 104,6 млрд. руб.

💰Чистая прибыль (2021) = 313,7+45,3+104,6 = 463,6 млрд. руб.

💵 Дивиденд на акцию = 463,6 / 108,5 = 4,3 руб. или 10,8% годовых к текущей цене. Напомню, что в расчетах у нас были некоторые допущения, поэтому можно взять просто диапазон 4 - 4,5 рубля, на который ориентируемся.

В условиях растущих ставок такая доходность уже не очень интересна, компании, вроде Газпрома, Лукойла и Газпромнефти нам могут дать более высокий дивидендный доход.

Но в текущем году возможны разные варианты, все будет зависеть в основном от курса рубля на конец 2022 года, ориентир в 75 рублей мы уже имеем, каждый рубль выше будет увеличивать чистую прибыль примерно на 45 млрд. руб. и наоборот.

#SNGSP #SNGS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

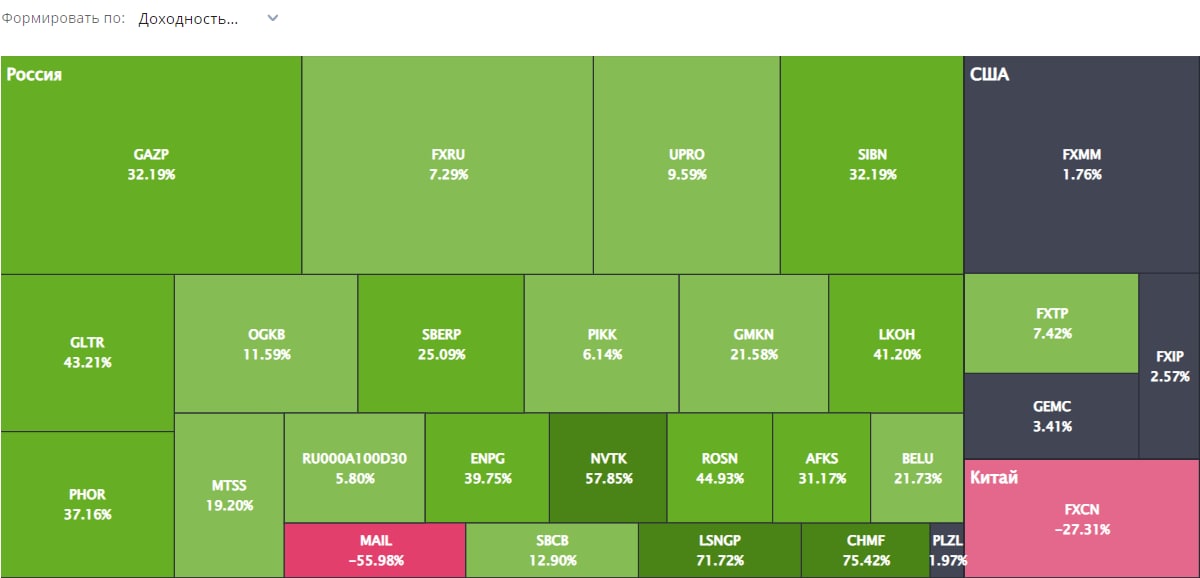

Мои лучшие и худшие инвестиции в 2021 году

На самом деле не так просто говорить про идеи в рамках отдельного года, ведь акции я покупаю на протяжении последних 5,5 лет, также, как и продаю. Но в 2021 году были некоторые сделки, их и рассмотрим. Все доходности рассчитаны по методу XIRR, в экселе данная функция называется ЧИСТВНДОХ.

🟢 Белуга. Акцию я купил в июне 2021 года по цене 2870 руб, годовая доходность составила 22%. Тем не менее, мы видели сильный разгон перед SPO, после которого котировки немного остыли, чем удалось воспользоваться. Мне понравилась стратегия развития компании, которую представил менеджмент с горизонтом до 2024 года. Эта инвестиция еще на 2-3 года, там и подведем итоги. Продолжаю следить за отчетами и получать, пусть и небольшие, но дивиденды.

🟢 Глобалтранс. Первые акции были куплены в январе 2021 года, тогда компания была мало кому интересна и на нее давали очень хорошие цены (ниже 500 руб), чем удалось воспользоваться. В апреле, когда цены вновь упали ниже 500 руб. я делал разбор идеи в нашем клубе и сам под эту идею докупал. Текущий результат +43% годовых.

🟢 ЛСР->ПИК. Мы сделали большой разбор сектора девелоперов, после чего я решил провести некоторые перестановки в своем портфеле, в частности, 30 ноября полностью продал позицию в ЛСР и все средства вложил в компанию ПИК, данная сделка была опубликована в клубе с описанием идеи. "Чуйка" и анализ не подвели, с тех пор акции ПИК выросли на 7% на 5 января, а акции ЛСР упали на (18%).

🟢 Алроса. Удалось удачно выскочить из акций данной компании, позицию набирал в 2018-2019 году, а основную часть продал в 2021 году. С учетом всех сделок покупки/продажи среднегодовая доходность за 3 года составила 30%. Причины продажи я подробно описывал. В прошлом году высокие результаты были получены за счет реализации значительной части запасов, в 2022 году операционные результаты снизятся и все напрямую будет зависеть от цен на алмазы. Я решил, что при ценах акций в 140 рублей потенциал роста исчерпан и вышел из позиции полностью. Но планирую вернуть ее, как только котировки достигнут моих целевых уровней.

Откровенно плохих сделок у меня было всего 2 за прошлый год:

🟠 VK (MAIL RU). Хорошо, что не набрал большую позицию, в пике она составляла 3% от портфеля, с тех пор акция упала более, чем на (55%). С января по июнь планомерно подбирал, потом понял, что я чего-то не понимаю и остановил закуп. Да, иногда нужно признавать свою ошибку и не идти ва-банк, это может сильно навредить депозиту. Смущало то, что акции падали на вполне нормальных отчетах и без новостей. Да, были проблемы в прибыльности СП со Сбером и Алиэкспресс, но они были и раньше. В общем, я переоценил идею, но пока не продаю, хочу подождать развязки после приобретения основного голосующего пакета акций Газпромом.

🟠 FXCN (Китай). На Китае в прошлом году погорели многие, я не стал исключением. Это тот момент, когда даже самый шикарный фундаментал компаний и дешевая оценка по отношению к аналогам не играют никакой роли. Лучший пример реализации неторговых рисков в инвестировании, когда просто в бизнес начинает вмешиваться правительство, а последствия невозможно прогнозировать. Я начал набор позиции в ETF в апреле прошлого года и набирал до конца июля включительно. Суммарная доля на тот момент составила 5% портфеля, это максимум для таких идей. Суммарный годовой убыток сейчас составляет (27%), не так серьезно, как в VK, но тоже прилично. Кстати, по двум последним идеям я совершал сделки продажи в убыток с обратным выкупом, чтобы снизить налогооблагаемую базу.

Как вы видите, анализировать компании лишь пол дела, главное еще придерживаться стратегии набора позиций и не впадать в тильт, если что-то идет не "по плану". Это позволяет на долгосрочном горизонте не терять много денег, нервов и уверенности.

Всем профита, друзья! И не огорчайтесь убыточным сделкам, они есть у всех без исключения.

#BELU #GLTR #ALRS #LSRG #PIKK #MAIL #FXCN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

На самом деле не так просто говорить про идеи в рамках отдельного года, ведь акции я покупаю на протяжении последних 5,5 лет, также, как и продаю. Но в 2021 году были некоторые сделки, их и рассмотрим. Все доходности рассчитаны по методу XIRR, в экселе данная функция называется ЧИСТВНДОХ.

🟢 Белуга. Акцию я купил в июне 2021 года по цене 2870 руб, годовая доходность составила 22%. Тем не менее, мы видели сильный разгон перед SPO, после которого котировки немного остыли, чем удалось воспользоваться. Мне понравилась стратегия развития компании, которую представил менеджмент с горизонтом до 2024 года. Эта инвестиция еще на 2-3 года, там и подведем итоги. Продолжаю следить за отчетами и получать, пусть и небольшие, но дивиденды.

🟢 Глобалтранс. Первые акции были куплены в январе 2021 года, тогда компания была мало кому интересна и на нее давали очень хорошие цены (ниже 500 руб), чем удалось воспользоваться. В апреле, когда цены вновь упали ниже 500 руб. я делал разбор идеи в нашем клубе и сам под эту идею докупал. Текущий результат +43% годовых.

🟢 ЛСР->ПИК. Мы сделали большой разбор сектора девелоперов, после чего я решил провести некоторые перестановки в своем портфеле, в частности, 30 ноября полностью продал позицию в ЛСР и все средства вложил в компанию ПИК, данная сделка была опубликована в клубе с описанием идеи. "Чуйка" и анализ не подвели, с тех пор акции ПИК выросли на 7% на 5 января, а акции ЛСР упали на (18%).

🟢 Алроса. Удалось удачно выскочить из акций данной компании, позицию набирал в 2018-2019 году, а основную часть продал в 2021 году. С учетом всех сделок покупки/продажи среднегодовая доходность за 3 года составила 30%. Причины продажи я подробно описывал. В прошлом году высокие результаты были получены за счет реализации значительной части запасов, в 2022 году операционные результаты снизятся и все напрямую будет зависеть от цен на алмазы. Я решил, что при ценах акций в 140 рублей потенциал роста исчерпан и вышел из позиции полностью. Но планирую вернуть ее, как только котировки достигнут моих целевых уровней.

Откровенно плохих сделок у меня было всего 2 за прошлый год:

🟠 VK (MAIL RU). Хорошо, что не набрал большую позицию, в пике она составляла 3% от портфеля, с тех пор акция упала более, чем на (55%). С января по июнь планомерно подбирал, потом понял, что я чего-то не понимаю и остановил закуп. Да, иногда нужно признавать свою ошибку и не идти ва-банк, это может сильно навредить депозиту. Смущало то, что акции падали на вполне нормальных отчетах и без новостей. Да, были проблемы в прибыльности СП со Сбером и Алиэкспресс, но они были и раньше. В общем, я переоценил идею, но пока не продаю, хочу подождать развязки после приобретения основного голосующего пакета акций Газпромом.

🟠 FXCN (Китай). На Китае в прошлом году погорели многие, я не стал исключением. Это тот момент, когда даже самый шикарный фундаментал компаний и дешевая оценка по отношению к аналогам не играют никакой роли. Лучший пример реализации неторговых рисков в инвестировании, когда просто в бизнес начинает вмешиваться правительство, а последствия невозможно прогнозировать. Я начал набор позиции в ETF в апреле прошлого года и набирал до конца июля включительно. Суммарная доля на тот момент составила 5% портфеля, это максимум для таких идей. Суммарный годовой убыток сейчас составляет (27%), не так серьезно, как в VK, но тоже прилично. Кстати, по двум последним идеям я совершал сделки продажи в убыток с обратным выкупом, чтобы снизить налогооблагаемую базу.

Как вы видите, анализировать компании лишь пол дела, главное еще придерживаться стратегии набора позиций и не впадать в тильт, если что-то идет не "по плану". Это позволяет на долгосрочном горизонте не терять много денег, нервов и уверенности.

Всем профита, друзья! И не огорчайтесь убыточным сделкам, они есть у всех без исключения.

#BELU #GLTR #ALRS #LSRG #PIKK #MAIL #FXCN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

{kind=link}

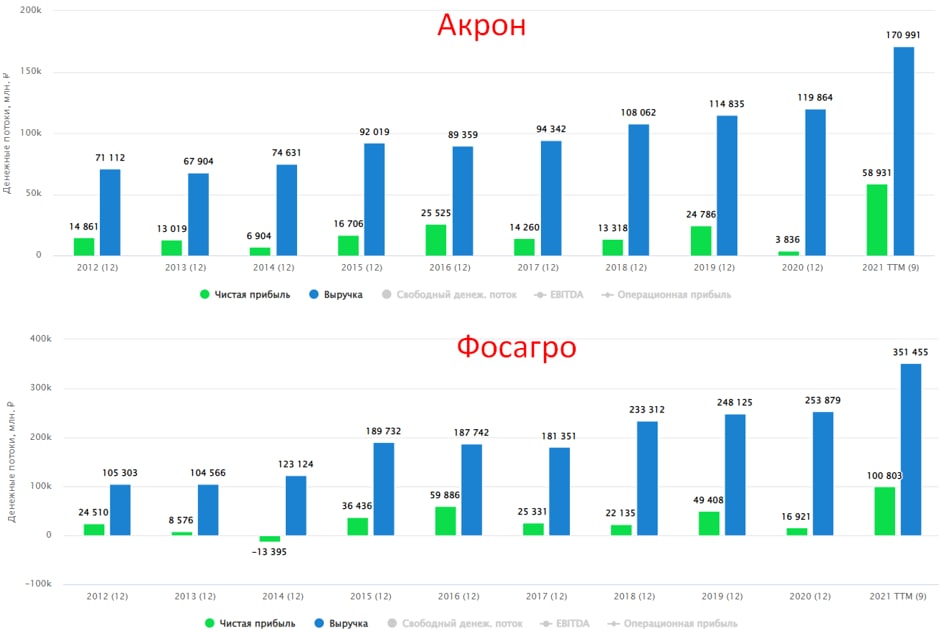

ПАО Акрон, анализ и сравнение с Фосагро

ПАО Акрон - один из ведущих вертикально интегрированных производителей минеральных удобрений в России и мире. Продукция компании соответствует международным стандартам качества и изготавливается на базе экологически чистого сырья. Группа "Акрон" входит в ТОП-10 компаний в мире по производству удобрений.

📊Структура выручки по видам продукции:

✔️ азотные удобрения - 48%;

✔️ сложные удобрения - 36%;

✔️ продукция неорг. химии - 6%;

✔️ апатитовый концентрат - 3%;

✔️ прочее - 7%.

В отличие от Фосагро, где присутствует значительная часть фосфоросодержащих удобрений, Акрон генерирует около 50% выручки от реализации азотных удобрений. Основным сырьем для их производства является природный газ, поэтому, Акрон является главным бенефициаром высоких цен на газ в ЕС и в Азии.

🌎Рынки сбыта продукции:

✔️ Латинская Америка - 32%;

✔️Россия - 20%;

✔️Европа - 13%;

✔️США и Канада - 11%;

✔️ Азия (Китай - 7%, Таиланд - 4%, другие страны Азии - 7%);

✔️Прочие страны - 6%.

Здесь мы видим, что доля реализации удобрений на внутреннем рынке составляет лишь 20%, против 43% у Фосагро. Этот фактор снижает влияние на бизнес фиксированных цен на продукцию для российских с/х производителей до конца года со стороны государства.

В рамках див. политики, менеджмент стремится выплачивать дивиденды не реже 2-х раз в год, общая сумма средств, направляемых на дивидендные выплаты, должна составлять не менее 30% от чистой прибыли по МСФО. По результатам 9 месяцев 2021 года ПАО "Акрон" рекомендовал рекордные дивиденды в размере 720 рублей на акцию. Этому способствовало ряд факторов, среди которых рост мировых долларовых цен на минеральные удобрения и увеличение объемов продаж основной продукции. Ожидаемая дивидендная доходность в ближайшие 12 месяцев на уровне 10,5%.

📈В 2021 году реализовали проект по увеличению мощностей агрегата "Карбомид-6", что позволило значительно увеличить выпуск самого популярного удобрения в мире. В 2022 году намечен срок окончания проекта по производству кальциевой селитры, на 2023 год стоит цель по увеличению мощности агрегата "Аммиак-2". В 2024 году планируют реализацию проекта по увеличению мощностей агрегатов карбамида 1-4 и окончание строительства установки гранулированного карбамида. Эти проекты позитивно повлияют на рост операционных результатов компании в среднесрочной перспективе.

📈Финансовые результаты за 9 месяцев 2021 года очень сильные. Выручка выросла на 59% г/г до 137,2 млрд. руб. на фоне увеличения объемов продаж основной продукции и роста мировых цен на удобрения. EBITDA выросла в 2,9 раза за данный период до уровня 69,2 млрд. руб., рентабельности EBITDA увеличилась с 28% до 50%. Чистая прибыль за 9 месяцев 2021 года составила 50,9 млрд. руб. против убытка в размере 4,1 млрд. руб. годом ранее.

На фоне высоких результатов удалось немного сократить долговую нагрузку, чистый долг снизился на (26%) до 74 млрд. руб.

ND/EBITDA = 0,95 (Фосагро - 0,83) - в пределах нормы.

🧮Мультипликаторы:

EV/EBITDA - 7,3 (ФосАгро - 5,9)

P/E = 8,6 (ФосАгро - 7,5)

За последнее столетие население мира неуклонно растет, что влечет за собой увеличение потребления продуктов питания, при незначительном росте пахотных земель. Для повышения урожайности традиционно используют минеральные удобрения, поэтому, производители данной продукции будут пользоваться спросом еще долгое время, на мой взгляд.

В моменте Фосагро по мультипликаторам выглядит интереснее и там прозрачная ситуация с дивидендами. У Акрона более закрытый менеджмент и мы видим резкие всплески по выплатам в 2017, 2019 и в 2021 году, которые сложно прогнозировать.

Каждый сам для себя решит, какая компания лучше подходит под вашу стратегию. Такие компании лучше покупать внизу цикла, когда цены на удобрения низкие, а мультипликаторы наоборот высокие. Лично я в моменте держу только Фосагро, но по текущим ценам докупать не тороплюсь, только если увидим хорошую коррекцию.

#AKRN #PHOR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

ПАО Акрон - один из ведущих вертикально интегрированных производителей минеральных удобрений в России и мире. Продукция компании соответствует международным стандартам качества и изготавливается на базе экологически чистого сырья. Группа "Акрон" входит в ТОП-10 компаний в мире по производству удобрений.

📊Структура выручки по видам продукции:

✔️ азотные удобрения - 48%;

✔️ сложные удобрения - 36%;

✔️ продукция неорг. химии - 6%;

✔️ апатитовый концентрат - 3%;

✔️ прочее - 7%.

В отличие от Фосагро, где присутствует значительная часть фосфоросодержащих удобрений, Акрон генерирует около 50% выручки от реализации азотных удобрений. Основным сырьем для их производства является природный газ, поэтому, Акрон является главным бенефициаром высоких цен на газ в ЕС и в Азии.

🌎Рынки сбыта продукции:

✔️ Латинская Америка - 32%;

✔️Россия - 20%;

✔️Европа - 13%;

✔️США и Канада - 11%;

✔️ Азия (Китай - 7%, Таиланд - 4%, другие страны Азии - 7%);

✔️Прочие страны - 6%.

Здесь мы видим, что доля реализации удобрений на внутреннем рынке составляет лишь 20%, против 43% у Фосагро. Этот фактор снижает влияние на бизнес фиксированных цен на продукцию для российских с/х производителей до конца года со стороны государства.

В рамках див. политики, менеджмент стремится выплачивать дивиденды не реже 2-х раз в год, общая сумма средств, направляемых на дивидендные выплаты, должна составлять не менее 30% от чистой прибыли по МСФО. По результатам 9 месяцев 2021 года ПАО "Акрон" рекомендовал рекордные дивиденды в размере 720 рублей на акцию. Этому способствовало ряд факторов, среди которых рост мировых долларовых цен на минеральные удобрения и увеличение объемов продаж основной продукции. Ожидаемая дивидендная доходность в ближайшие 12 месяцев на уровне 10,5%.

📈В 2021 году реализовали проект по увеличению мощностей агрегата "Карбомид-6", что позволило значительно увеличить выпуск самого популярного удобрения в мире. В 2022 году намечен срок окончания проекта по производству кальциевой селитры, на 2023 год стоит цель по увеличению мощности агрегата "Аммиак-2". В 2024 году планируют реализацию проекта по увеличению мощностей агрегатов карбамида 1-4 и окончание строительства установки гранулированного карбамида. Эти проекты позитивно повлияют на рост операционных результатов компании в среднесрочной перспективе.

📈Финансовые результаты за 9 месяцев 2021 года очень сильные. Выручка выросла на 59% г/г до 137,2 млрд. руб. на фоне увеличения объемов продаж основной продукции и роста мировых цен на удобрения. EBITDA выросла в 2,9 раза за данный период до уровня 69,2 млрд. руб., рентабельности EBITDA увеличилась с 28% до 50%. Чистая прибыль за 9 месяцев 2021 года составила 50,9 млрд. руб. против убытка в размере 4,1 млрд. руб. годом ранее.

На фоне высоких результатов удалось немного сократить долговую нагрузку, чистый долг снизился на (26%) до 74 млрд. руб.

ND/EBITDA = 0,95 (Фосагро - 0,83) - в пределах нормы.

🧮Мультипликаторы:

EV/EBITDA - 7,3 (ФосАгро - 5,9)

P/E = 8,6 (ФосАгро - 7,5)

За последнее столетие население мира неуклонно растет, что влечет за собой увеличение потребления продуктов питания, при незначительном росте пахотных земель. Для повышения урожайности традиционно используют минеральные удобрения, поэтому, производители данной продукции будут пользоваться спросом еще долгое время, на мой взгляд.

В моменте Фосагро по мультипликаторам выглядит интереснее и там прозрачная ситуация с дивидендами. У Акрона более закрытый менеджмент и мы видим резкие всплески по выплатам в 2017, 2019 и в 2021 году, которые сложно прогнозировать.

Каждый сам для себя решит, какая компания лучше подходит под вашу стратегию. Такие компании лучше покупать внизу цикла, когда цены на удобрения низкие, а мультипликаторы наоборот высокие. Лично я в моменте держу только Фосагро, но по текущим ценам докупать не тороплюсь, только если увидим хорошую коррекцию.

#AKRN #PHOR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛢Нефтегазовый сектор | Главный плюс Газпрома | Что делать с Мосбиржей и Юнипро

Сегодня разберем ситуацию в нефтегазовом секторе, почему нефть в среднесрочной перспективе имеет все шансы на рост. Поговорим о том, какая идея есть в Газпроме и на сколько он интересен для инвестирования. Также затронем Мосбиржу и Юнипро, остались ли драйверы в этих идеях.

Таймкоды:

00:00 - Вступительное слово

01:37 - Нефтегаз

03:35 - Газпром

11:40 - Мосбиржа

17:04 - Юнипро

19:50 - Выводы

❤️ Если Вам понравилось видео, буду благодарен за ваши лайки и комментарии.

Все наши выпуски вы можете найти на Youtube канале, скоро там выйдет видео по заполнению декларации 3-НДФЛ для получения вычета по ИИС тип А и декларированию дивидендов от иностранных компаний (в том числе по АДР и ГДР).

#webinar #GAZP #MOEX #UPRO #OIL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Сегодня разберем ситуацию в нефтегазовом секторе, почему нефть в среднесрочной перспективе имеет все шансы на рост. Поговорим о том, какая идея есть в Газпроме и на сколько он интересен для инвестирования. Также затронем Мосбиржу и Юнипро, остались ли драйверы в этих идеях.

Таймкоды:

00:00 - Вступительное слово

01:37 - Нефтегаз

03:35 - Газпром

11:40 - Мосбиржа

17:04 - Юнипро

19:50 - Выводы

❤️ Если Вам понравилось видео, буду благодарен за ваши лайки и комментарии.

Все наши выпуски вы можете найти на Youtube канале, скоро там выйдет видео по заполнению декларации 3-НДФЛ для получения вычета по ИИС тип А и декларированию дивидендов от иностранных компаний (в том числе по АДР и ГДР).

#webinar #GAZP #MOEX #UPRO #OIL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

YouTube

Нефтегазовый сектор | Главный плюс Газпрома | Что делать с Мосбиржей и Юнипро

https://www.youtube.com/channel/UCuYX3z-Pqq_1fUlpoU8paMA - YouTube канал "ИнвестТема" (рекомендую подписаться).

Текстовые разборы доступны на моем канале: https://t.iss.one/joinchat/FwyJZIHTKis2YzMy

**********************************************************************…

Текстовые разборы доступны на моем канале: https://t.iss.one/joinchat/FwyJZIHTKis2YzMy

**********************************************************************…

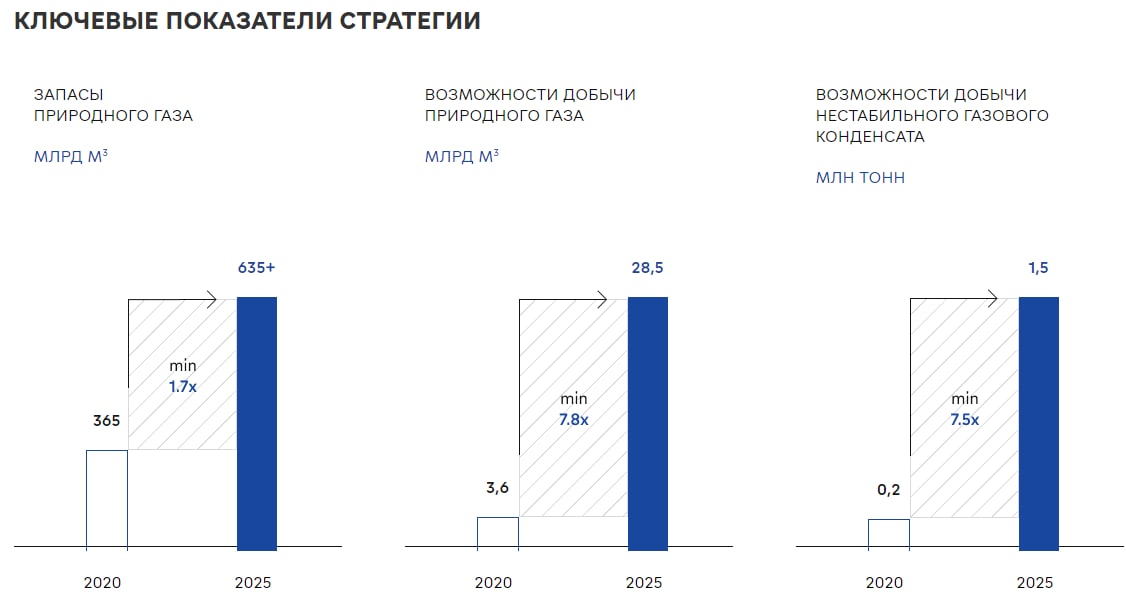

ЯТЭК и его скрытый потенциал (часть 1)

В 2021 году котировки акций данного эмитента выросли более, чем на 100%, а с конца 2019 года более, чем в 12 раз. Это вызвало интерес у многих инвесторов, мне тоже пришло несколько вопросов по данной компании, решил сделать небольшой пост с разбором бизнеса и перспектив.

ПАО "ЯТЭК" (Якутская топливно-энергетическая компания) - основное газодобывающее предприятие Республики Саха (Якутия). ПАО "ЯТЭК" занимается разведкой и добычей природного газа, газового конденсата и сжиженного углеводородного газа на месторождениях и лицензионных участках недр в Республике Саха (Якутия).

Компания входит в группу "А-Проперти" и является системообразующим предприятием, единственным поставщиком природного газа в центральной части Якутии и единственным производителем дизельного топлива в этой местности. На Московской бирже относится к третьему эшелону.

📌 Основные виды продукции и их доля в выручке:

✔️ Газ - 44%;

✔️ Газовый конденсат и диз. топливо - 35%;

✔️ Пропан-бутан автомобильный - 8,5%;

✔️ Нефтепродукты - 8%;

✔️ Прочее - 4,5%.

ПАО "Ятэк" ежегодно увеличивает ресурсную базу за счёт геологоразведочных работ на действующих месторождениях и в новых поисковых зонах. Стратегия развития нацелена на сохранение паритета между приростом запасов и добычей углеводородов при увеличении их запасов в перспективе.

Компания владеет лицензиями на 7 участков недр в Якутии и на 2 участка недр в Республике Калмыкия. На данный момент добыча ведется только на двух месторождениях, остальные находятся на этапе завершения геологоразведки или в стадии изучения, что сулит рост добычи в перспективе.

📌В презентации стратегии развития до 2025 года стоят весьма амбициозные планы:

📈 Нарастить запасы природного газа в 1,7 раза (до 635 млрд. куб.м.);

📈 Нарастить возможности добычи газа в 7,8 раз (до 28,5 млрд. куб. м.);

📈 Нарастить возможности добычи нестабильного газового конденсата в 7,5 раз (до 1,5 млн. тонн).

Запасы газа оцениваются более 423,5 млрд. куб. м. и более 17 млн. тонн газового конденсата. Основную часть добычи даёт Средневилюйское месторождение, на котором, кстати, в конце 2021 года нарастили запасы на 40% примерно. При текущем объеме добычи, запасов природного газа хватит на срок более 150 лет и газового конденсата на срок более 100 лет.

В 2021 году котировки акций данного эмитента выросли более, чем на 100%, а с конца 2019 года более, чем в 12 раз. Это вызвало интерес у многих инвесторов, мне тоже пришло несколько вопросов по данной компании, решил сделать небольшой пост с разбором бизнеса и перспектив.

ПАО "ЯТЭК" (Якутская топливно-энергетическая компания) - основное газодобывающее предприятие Республики Саха (Якутия). ПАО "ЯТЭК" занимается разведкой и добычей природного газа, газового конденсата и сжиженного углеводородного газа на месторождениях и лицензионных участках недр в Республике Саха (Якутия).

Компания входит в группу "А-Проперти" и является системообразующим предприятием, единственным поставщиком природного газа в центральной части Якутии и единственным производителем дизельного топлива в этой местности. На Московской бирже относится к третьему эшелону.

📌 Основные виды продукции и их доля в выручке:

✔️ Газ - 44%;

✔️ Газовый конденсат и диз. топливо - 35%;

✔️ Пропан-бутан автомобильный - 8,5%;

✔️ Нефтепродукты - 8%;

✔️ Прочее - 4,5%.

ПАО "Ятэк" ежегодно увеличивает ресурсную базу за счёт геологоразведочных работ на действующих месторождениях и в новых поисковых зонах. Стратегия развития нацелена на сохранение паритета между приростом запасов и добычей углеводородов при увеличении их запасов в перспективе.

Компания владеет лицензиями на 7 участков недр в Якутии и на 2 участка недр в Республике Калмыкия. На данный момент добыча ведется только на двух месторождениях, остальные находятся на этапе завершения геологоразведки или в стадии изучения, что сулит рост добычи в перспективе.

📌В презентации стратегии развития до 2025 года стоят весьма амбициозные планы:

📈 Нарастить запасы природного газа в 1,7 раза (до 635 млрд. куб.м.);

📈 Нарастить возможности добычи газа в 7,8 раз (до 28,5 млрд. куб. м.);

📈 Нарастить возможности добычи нестабильного газового конденсата в 7,5 раз (до 1,5 млн. тонн).

Запасы газа оцениваются более 423,5 млрд. куб. м. и более 17 млн. тонн газового конденсата. Основную часть добычи даёт Средневилюйское месторождение, на котором, кстати, в конце 2021 года нарастили запасы на 40% примерно. При текущем объеме добычи, запасов природного газа хватит на срок более 150 лет и газового конденсата на срок более 100 лет.

{kind=link}

ЯТЭК и его скрытый потенциал (часть 2)

Операционные результаты и потенциал их роста выглядят очень интересно, перейдем к финансовой части.

Выручка ПАО "ЯТЭК" за 1 п/г 2021 года увеличилась на 23% и составила 4,4 млрд. руб. EBITDA за тот же период выросла на 14% г/г до 2,07 млрд. руб. Чистая прибыль выросла более, чем в 2,5 раза до 1,07 млрд. руб. Рентабельность EBITDA в последние годы держится в среднем на уровне 50%, что достаточно много для сырьевой компании.

ЯТЭК не является "дивидендным аристократом", с 2016 года компания не выплачивала ничего акционерам из-за проблем у материнской компании (Группа "Сумма") и ее основателей (братьев Магомедовых). В прошлом году Совет директоров решил, что начиная с 2021 года будут направлять на выплату дивидендов не менее 30% от чистой прибыли. После смены руководства в компании наметились положительные сдвиги. По итогам 1 квартала 2021 года были выплачены дивиденды в размере 0,61 руб. на одну обыкновенную акцию, что к текущей цене дает менее 0,5% годовых.

Долговая нагрузка не очень высокая, чистый долг с учетом депозитов составляет 5,9 млрд. руб.

ND/EBITDA = 1,6 - в пределах нормы.

📊 Мультипликаторы:

EV/EBITDA = 29

P/E = 73

По мультипликаторам в моменте оценка дорогая, но если получится реализовать планы, заложенные в стратегии до 2025 года, то форвардная оценка вполне справедливая, возможно даже с дисконтом. Есть и риски, на развитие проектов придется привлекать деньги, что в условиях высоких ставок и высокой инфляции может обойтись дороже, чем планировалось ранее.

Также к рискам я бы отнес образование дебиторской задолженности со стороны единственного оптового покупателя (АО "Саханефтегазсбыт"), государственное регулирование цен на природный газ, реализуемое топливо, отсутствие диверсификации рынка сбыта природного газа, финансовые проблемы в прошлом у старых собственников компании.

Теперь немного о будущих проектах. Планируется строительство магистрального газопровода протяженностью 1300 км. и мощностью более 20 млрд. куб.м. в год от действующего месторождения до побережья Охотского моря для транспортировки добываемого газа до завода по сжижению. Этот проект в перспективе позволит выйти на международные рынки путем реализации крупнейшего на Дальнем востоке проекта по производству сжиженного природного газа "Якутский СПГ". Для этого ПАО "ЯТЭК" обсуждает с Минэнерго РФ возможность агентского соглашения с "Газпром экспортом" (и как второй вариант выхода компании на экспортные поставки СПГ - внесение поправок в ФЗ "Об экспорте газа"). В перспективе газопровод позволит монетизировать ресурсную базу ближайших газовых месторождений.

Чтобы не сильно наращивать долговую нагрузку и привлечь дополнительное финансирование под проекты, планирует провести дополнительное размещение акций на Московской бирже в 1 квартале 2022 года. В настоящее время в свободном обращении находится менее 2% от всех выпущенных акций компании.

Газовый бизнес достаточно перспективный, если получится нарастить добычу и выйти на экспортные рынки, то мы можем сейчас наблюдать рождение второго Новатэка со всеми вытекающими.

#YAKG

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Операционные результаты и потенциал их роста выглядят очень интересно, перейдем к финансовой части.

Выручка ПАО "ЯТЭК" за 1 п/г 2021 года увеличилась на 23% и составила 4,4 млрд. руб. EBITDA за тот же период выросла на 14% г/г до 2,07 млрд. руб. Чистая прибыль выросла более, чем в 2,5 раза до 1,07 млрд. руб. Рентабельность EBITDA в последние годы держится в среднем на уровне 50%, что достаточно много для сырьевой компании.

ЯТЭК не является "дивидендным аристократом", с 2016 года компания не выплачивала ничего акционерам из-за проблем у материнской компании (Группа "Сумма") и ее основателей (братьев Магомедовых). В прошлом году Совет директоров решил, что начиная с 2021 года будут направлять на выплату дивидендов не менее 30% от чистой прибыли. После смены руководства в компании наметились положительные сдвиги. По итогам 1 квартала 2021 года были выплачены дивиденды в размере 0,61 руб. на одну обыкновенную акцию, что к текущей цене дает менее 0,5% годовых.

Долговая нагрузка не очень высокая, чистый долг с учетом депозитов составляет 5,9 млрд. руб.

ND/EBITDA = 1,6 - в пределах нормы.

📊 Мультипликаторы:

EV/EBITDA = 29

P/E = 73

По мультипликаторам в моменте оценка дорогая, но если получится реализовать планы, заложенные в стратегии до 2025 года, то форвардная оценка вполне справедливая, возможно даже с дисконтом. Есть и риски, на развитие проектов придется привлекать деньги, что в условиях высоких ставок и высокой инфляции может обойтись дороже, чем планировалось ранее.

Также к рискам я бы отнес образование дебиторской задолженности со стороны единственного оптового покупателя (АО "Саханефтегазсбыт"), государственное регулирование цен на природный газ, реализуемое топливо, отсутствие диверсификации рынка сбыта природного газа, финансовые проблемы в прошлом у старых собственников компании.

Теперь немного о будущих проектах. Планируется строительство магистрального газопровода протяженностью 1300 км. и мощностью более 20 млрд. куб.м. в год от действующего месторождения до побережья Охотского моря для транспортировки добываемого газа до завода по сжижению. Этот проект в перспективе позволит выйти на международные рынки путем реализации крупнейшего на Дальнем востоке проекта по производству сжиженного природного газа "Якутский СПГ". Для этого ПАО "ЯТЭК" обсуждает с Минэнерго РФ возможность агентского соглашения с "Газпром экспортом" (и как второй вариант выхода компании на экспортные поставки СПГ - внесение поправок в ФЗ "Об экспорте газа"). В перспективе газопровод позволит монетизировать ресурсную базу ближайших газовых месторождений.

Чтобы не сильно наращивать долговую нагрузку и привлечь дополнительное финансирование под проекты, планирует провести дополнительное размещение акций на Московской бирже в 1 квартале 2022 года. В настоящее время в свободном обращении находится менее 2% от всех выпущенных акций компании.

Газовый бизнес достаточно перспективный, если получится нарастить добычу и выйти на экспортные рынки, то мы можем сейчас наблюдать рождение второго Новатэка со всеми вытекающими.

#YAKG

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Получение вычета по ИИС тип А в 2022 году

Наступил 2022 год, а это значит, что самое время позаботиться о возврате вычетов, которые нам полагаются по закону.

Сегодня подробно разберем вопрос о том, как получить вычет по ИИС тип А по новой упрощенной схеме, которая заработала с 2022 года, а также через заполнение формы 3-НДФЛ.

Таймкоды:

00:00 - Упрощенный порядок получения вычетов по НДФЛ

03:19 - У каких брокеров можно получить вычет по ИИС с упрощенной схемой

05:06 - Заполнение декларации 3-НДФЛ на получение вычета по ИИС тип А

17:11 - Декларирование доходов за пределами РФ

#ИИС #вычет #3НДФЛ

Наступил 2022 год, а это значит, что самое время позаботиться о возврате вычетов, которые нам полагаются по закону.

Сегодня подробно разберем вопрос о том, как получить вычет по ИИС тип А по новой упрощенной схеме, которая заработала с 2022 года, а также через заполнение формы 3-НДФЛ.

Таймкоды:

00:00 - Упрощенный порядок получения вычетов по НДФЛ

03:19 - У каких брокеров можно получить вычет по ИИС с упрощенной схемой

05:06 - Заполнение декларации 3-НДФЛ на получение вычета по ИИС тип А

17:11 - Декларирование доходов за пределами РФ

#ИИС #вычет #3НДФЛ

YouTube

Как получить вычет в 2022 году по ИИС тип А (упрощенная схема и с формой 3-НДФЛ) | ИнвестократЪ

Текстовые разборы доступны на моем канале: https://t.iss.one/joinchat/FwyJZIHTKis2YzMy

Упрощенная схема налогообложения - https://www.nalog.gov.ru/rn77/ndfl_easy/#t13

В сегодняшнем видео разберем подробно то, как подать декларацию 3-НДФЛ на вычет по счету ИИС…

Упрощенная схема налогообложения - https://www.nalog.gov.ru/rn77/ndfl_easy/#t13

В сегодняшнем видео разберем подробно то, как подать декларацию 3-НДФЛ на вычет по счету ИИС…

Очередные распродажи на Мосбирже

Сколько я работаю на рынке, все время была какая-то геополитическая напряженность. Особенно ярко она начала проявляться после санкций в 2014 году. Обычно дни таких распродаж называют "черными", этот день можно окрестить "черным" четвергом. На сколько я помню, у нас пока не было только черной субботы и воскресенья, потому что торги в эти дни не ведутся. Но Тиньков, похоже, планирует исправить эту ситуацию.

Нельзя, конечно, бездумно надеяться, что и в этот раз "пронесет", но и все время сидеть на заборе, ничего не покупая, тоже не совсем верная стратегия. Я небольшую часть кубышки распаковал, докупил те активы, которые дошли до моих целевых уровней, но на не очень значительную сумму.

Давайте для истории пробежимся по самым интересным активам, которые сильнее всего упали:

🥇Первое место в моем вотч-листе занимают ГМК Норникель и М.видео, на момент написания поста падение превышает 5,5% по каждой компании. В ГМК до 2026 года особого роста ждать не стоит, там начался пик капексов и со следующего года скорее всего порежут дивиденды. Но их снижение может дать неплохие цены на долгосрок.

М.Видео нас может порадовать высокой див. доходностью по итогам 2021 года, есть, правда, и риски. Высокие дивиденды будут, пока долговая нагрузка остается в диапазоне ND/EBITDA ниже 2. Но текущее значение мультипликатора уже подходит к критическому уровню и пока сложно сказать, какое значение было на конец 2021 года, ждем отчета.