Газпром нефть

Одна из лучших нефтяных компаний на рынке РФ, на мой взгляд. Кстати говоря, именно Газпром нефть была одной из моих первых покупок в 2016 году, которую я ни разу за все это время не продал, а только наращиваю позицию на просадках.

Бизнесом управляет качественный менеджмент, который активно развивает новые технологии и применяет их на практике. У них, кстати, есть неплохой ютуб канал, где эксперты рассказывают простым языком, понятным даже обывателю, о достаточно сложных технологиях. Недавно появилась интерактивная карта Западной Сибири, где можно подробнее узнать про то, где находятся основные запасы нефти в РФ и почему их до сих пор не начали масштабно извлекать, но компания уже работает над этим.

С текущего года у всех дочек Газпрома увеличатся выплаты дивидендов до 50% от ЧП по МСФО. Уже завтра совет директоров Газпромнефти будет обсуждать новую див. политику. Если взглянуть ретроспективно, то при выплате в 50% от ЧП по МСФО за 2018 и за 2019 годы мы бы получили по 40 рублей примерно в виде дивидендов, что весьма неплохо.

Да, за 2020 год дивиденды будут маленькие, около 12 рублей суммарно по году, но какие были возможности для докупок весной, да и текущие цены весьма интересны на долгосрок. Плюс стали появляться новости о том, что Газпром может провести SPO Газпромнефти, в таком случае он тоже заинтересован в росте капитализации компании, чтобы продать часть пакета по хорошим ценам. Одновременно с этим, увеличение free float (акции в свободном обращении) позволит компании попасть в индексы, что привлечет крупные фонды и тоже позитивно отразится на капитализации скорее всего.

Сейчас ГПнефть имеет самую низкую оценку капитала, P/B = 0,67, при этом сопоставимые по размеру аналоги стоят дороже и имеют более низкую рентабельность капитала за последние 3 года. Все эти факторы позволяют выделить данную компанию, как самую интересную с точки зрения цена/качество/потенциал роста.

Я продолжаю держать акции и при ценах ниже 280 рублей (моя средняя) буду планомерно докупать. Если бы позиции не было, думаю, начал бы набор и по текущим.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

@investokrat

#SIBN

Одна из лучших нефтяных компаний на рынке РФ, на мой взгляд. Кстати говоря, именно Газпром нефть была одной из моих первых покупок в 2016 году, которую я ни разу за все это время не продал, а только наращиваю позицию на просадках.

Бизнесом управляет качественный менеджмент, который активно развивает новые технологии и применяет их на практике. У них, кстати, есть неплохой ютуб канал, где эксперты рассказывают простым языком, понятным даже обывателю, о достаточно сложных технологиях. Недавно появилась интерактивная карта Западной Сибири, где можно подробнее узнать про то, где находятся основные запасы нефти в РФ и почему их до сих пор не начали масштабно извлекать, но компания уже работает над этим.

С текущего года у всех дочек Газпрома увеличатся выплаты дивидендов до 50% от ЧП по МСФО. Уже завтра совет директоров Газпромнефти будет обсуждать новую див. политику. Если взглянуть ретроспективно, то при выплате в 50% от ЧП по МСФО за 2018 и за 2019 годы мы бы получили по 40 рублей примерно в виде дивидендов, что весьма неплохо.

Да, за 2020 год дивиденды будут маленькие, около 12 рублей суммарно по году, но какие были возможности для докупок весной, да и текущие цены весьма интересны на долгосрок. Плюс стали появляться новости о том, что Газпром может провести SPO Газпромнефти, в таком случае он тоже заинтересован в росте капитализации компании, чтобы продать часть пакета по хорошим ценам. Одновременно с этим, увеличение free float (акции в свободном обращении) позволит компании попасть в индексы, что привлечет крупные фонды и тоже позитивно отразится на капитализации скорее всего.

Сейчас ГПнефть имеет самую низкую оценку капитала, P/B = 0,67, при этом сопоставимые по размеру аналоги стоят дороже и имеют более низкую рентабельность капитала за последние 3 года. Все эти факторы позволяют выделить данную компанию, как самую интересную с точки зрения цена/качество/потенциал роста.

Я продолжаю держать акции и при ценах ниже 280 рублей (моя средняя) буду планомерно докупать. Если бы позиции не было, думаю, начал бы набор и по текущим.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

@investokrat

#SIBN

РИА Новости

Трудная нефть Бажена: как добывают нефть будущего

РИА Новости, 06.03.2024

{kind=link}

Дивиденды, которые нужно декларировать

Сегодня прилетели дивиденды от Etalon Group, несмотря на то, что компания работает в РФ, зарегистрирована она на Кипре. Все полученные дивы от таких компаний нужно декларировать самостоятельно, заполняя форму 3-НДФЛ, что не всем удобно. Надеюсь, в перспективе эту процедуру как-то упростят и, как вариант, повесят на брокеров.

Я впервые получаю дивы от такой компании, недавно еще были Русал и EN+, но с текущего года они уже имеют регистрацию в РФ.

Список компаний, которые работают в РФ, но зарегистрированы в других странах:

не платят дивы, декларировать ничего не нужно:

Mail.Ru

Yandex

Lenta

Petropavlovsk

Платят дивы и нужно самостоятельно их декларировать:

✔️X5 Retail Group

✔️Etalon Group

✔️TCS Group

✔️Русагро

✔️Qiwi

✔️Polymetal

Я решил все-же пройти данную процедуру, через онлайн кабинет это не так сложно, задекларирую доход и заплачу небольшой налог. Если у вас позиция не очень большая, как у меня, то в некоторых случаях, возможно проще продать перед отсечкой компанию и купить после отсечки, чтобы не тратить время на заполнение 3-НДФЛ.

И да, валютные дивиденды пересчитываются по курсу ЦБ и зачисляются в рублях в моем случае.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

@investokrat

Сегодня прилетели дивиденды от Etalon Group, несмотря на то, что компания работает в РФ, зарегистрирована она на Кипре. Все полученные дивы от таких компаний нужно декларировать самостоятельно, заполняя форму 3-НДФЛ, что не всем удобно. Надеюсь, в перспективе эту процедуру как-то упростят и, как вариант, повесят на брокеров.

Я впервые получаю дивы от такой компании, недавно еще были Русал и EN+, но с текущего года они уже имеют регистрацию в РФ.

Список компаний, которые работают в РФ, но зарегистрированы в других странах:

не платят дивы, декларировать ничего не нужно:

Mail.Ru

Yandex

Lenta

Petropavlovsk

Платят дивы и нужно самостоятельно их декларировать:

✔️X5 Retail Group

✔️Etalon Group

✔️TCS Group

✔️Русагро

✔️Qiwi

✔️Polymetal

Я решил все-же пройти данную процедуру, через онлайн кабинет это не так сложно, задекларирую доход и заплачу небольшой налог. Если у вас позиция не очень большая, как у меня, то в некоторых случаях, возможно проще продать перед отсечкой компанию и купить после отсечки, чтобы не тратить время на заполнение 3-НДФЛ.

И да, валютные дивиденды пересчитываются по курсу ЦБ и зачисляются в рублях в моем случае.

⚠️ Не является индивидуальной инвестиционной рекомендацией.

@investokrat

{kind=link}

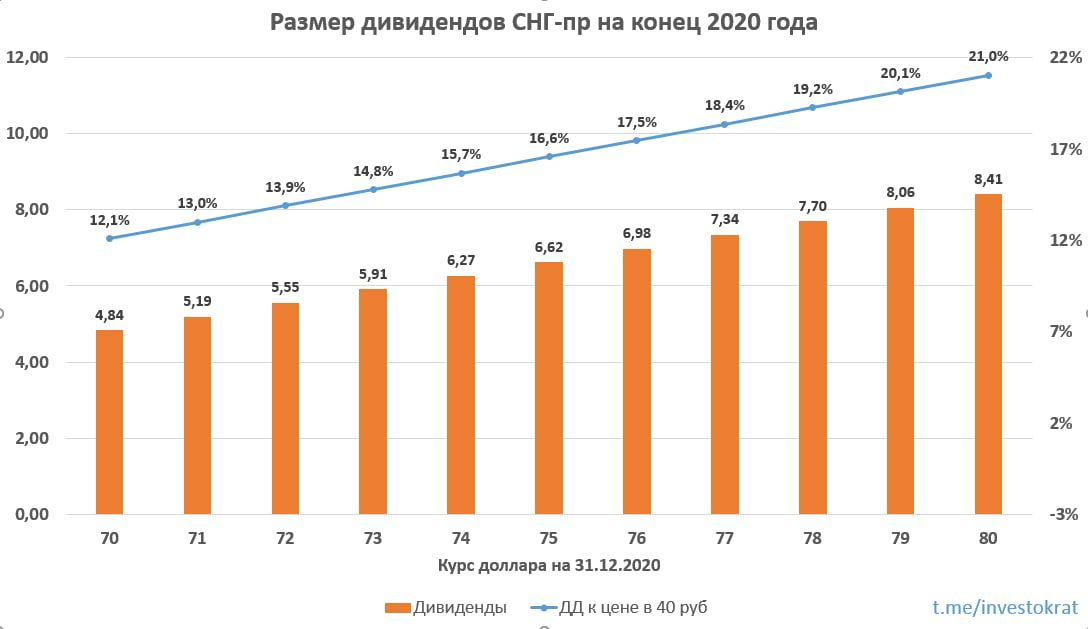

Сургутнефтегаз преф

Остался один день до даты, когда мы сможем узнать дивиденды, которые выплатит Сургутнефтегаз по своим префам.

В этом году было несколько распродаж, когда акции торговались дешевле 37 рублей, многие воспользовались этой возможностью для докупок, в том числе и я.

Возвращаясь к нашей диаграмме, по итогам года мы можем ожидать выплату в размере минимум 6 рублей на акцию, при курсе доллара 73,5 рубля, не думаю, что до завтра он сильно изменится.

Также не забываем, что это разовые дивиденды, лично я планирую часть позиции сдать перед отсечкой, а после падения немного откупить. Последние годы после отсечки цена акции падала больше, чем на размер дивидендов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#sngsp

Остался один день до даты, когда мы сможем узнать дивиденды, которые выплатит Сургутнефтегаз по своим префам.

В этом году было несколько распродаж, когда акции торговались дешевле 37 рублей, многие воспользовались этой возможностью для докупок, в том числе и я.

Возвращаясь к нашей диаграмме, по итогам года мы можем ожидать выплату в размере минимум 6 рублей на акцию, при курсе доллара 73,5 рубля, не думаю, что до завтра он сильно изменится.

Также не забываем, что это разовые дивиденды, лично я планирую часть позиции сдать перед отсечкой, а после падения немного откупить. Последние годы после отсечки цена акции падала больше, чем на размер дивидендов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#sngsp

{kind=link}

{kind=link}

Приветствую, друзья!

Поздравляю вас с наступающим Новым годом! Желаю, чтобы в год быка рынок тоже оказался бычьим, пусть в делах сопутствует удача, здоровье не подводит и окружают близкие и родные люди, это не менее важно.

Текущий високосный год был щедр на события. Мы начали его обновлением максимумов по рынку, пережили сильную коррекцию, но заканчиваем так же вблизи максимумов. Каждый год нам дарит новый опыт, новые впечатления и новые знакомства. Я в этом году встретил интересных людей, наконец-то познакомился в живую с коллегами по инвестициям, более подробно писал об этом тут. Наконец-то выбрался в горы, все-таки приятно жить в России, здесь есть все на любой вкус и цвет, хочешь горы - пожалуйста, хочешь море - пожалуйста, хочешь глухую деревню и такая найдется ).

Даже наш текущий канал был создан в 2020 году, да, я пишу не так часто, но стараюсь делать качественный контент, чтобы самому можно было время от времени возвращаться к своим мыслям по компаниям. Хочется добавить новые форматы статей, видео разборов, планы грандиозные на 2021 год, но вот где взять время на все это пока не знаю, но буду думать. Кстати, если среди вас есть желающие делать интересные разборы компаний или отраслей, напишите мне в личку, можно было бы организовывать конкурсы с денежными призами за лучший разбор компании, например.

Еще есть идея создать закрытый чат, чтобы можно было там обсуждать все идеи, портфели, сделки и прочее, все то, что не очень хочется писать в открытом доступе. Если такая идея вам интересна, ставьте под видео 👍, в зависимости от количества лайков, я подумаю над реализацией, возможно, уже с января-февраля запустим такой формат в тестовом режиме.

Поздравляю, друзья, вас еще раз, уделяйте побольше времени близким и родным, инвестируйте в себя, в знания, саморазвивайтесь, это у вас никто не сможет отнять, ни один кризис, страна или человек. Наши знания это наши возможности, ну и верьте хотя бы немного в чудо, со мной происходило много чудесных историй, которые сложно объяснить, что-то такое определенно есть 😉.

Всем успехов, крепкого здоровья, позитивных эмоций и профита в следующем году!🎄

@investokrat

Поздравляю вас с наступающим Новым годом! Желаю, чтобы в год быка рынок тоже оказался бычьим, пусть в делах сопутствует удача, здоровье не подводит и окружают близкие и родные люди, это не менее важно.

Текущий високосный год был щедр на события. Мы начали его обновлением максимумов по рынку, пережили сильную коррекцию, но заканчиваем так же вблизи максимумов. Каждый год нам дарит новый опыт, новые впечатления и новые знакомства. Я в этом году встретил интересных людей, наконец-то познакомился в живую с коллегами по инвестициям, более подробно писал об этом тут. Наконец-то выбрался в горы, все-таки приятно жить в России, здесь есть все на любой вкус и цвет, хочешь горы - пожалуйста, хочешь море - пожалуйста, хочешь глухую деревню и такая найдется ).

Даже наш текущий канал был создан в 2020 году, да, я пишу не так часто, но стараюсь делать качественный контент, чтобы самому можно было время от времени возвращаться к своим мыслям по компаниям. Хочется добавить новые форматы статей, видео разборов, планы грандиозные на 2021 год, но вот где взять время на все это пока не знаю, но буду думать. Кстати, если среди вас есть желающие делать интересные разборы компаний или отраслей, напишите мне в личку, можно было бы организовывать конкурсы с денежными призами за лучший разбор компании, например.

Еще есть идея создать закрытый чат, чтобы можно было там обсуждать все идеи, портфели, сделки и прочее, все то, что не очень хочется писать в открытом доступе. Если такая идея вам интересна, ставьте под видео 👍, в зависимости от количества лайков, я подумаю над реализацией, возможно, уже с января-февраля запустим такой формат в тестовом режиме.

Поздравляю, друзья, вас еще раз, уделяйте побольше времени близким и родным, инвестируйте в себя, в знания, саморазвивайтесь, это у вас никто не сможет отнять, ни один кризис, страна или человек. Наши знания это наши возможности, ну и верьте хотя бы немного в чудо, со мной происходило много чудесных историй, которые сложно объяснить, что-то такое определенно есть 😉.

Всем успехов, крепкого здоровья, позитивных эмоций и профита в следующем году!🎄

@investokrat

{kind=link}

Взгляд на сектора

Рынок нас встречает позитивом в Новом году. Индекс Мосбиржи вновь обновил свой исторический максимум, цены на многие активы уже не дешевые, но и дорогими их назвать пока сложно.

Но не стоит расслабляться, ведь рост всегда сменяется коррекцией, это только вопрос времени, поэтому, важно проверить на сколько качественные те активы, которые в моменте находятся в портфеле, не велика ли у них долговая нагрузка, насколько их продукт или услуга востребованы и конкурентоспособны. А так же, насколько эти компании вписываются в тренд, который сейчас идет в мире. Ну и не забывать про консервативную часть портфеля (облигации, доллары, ЕТФ на евробонды и прочее).

На рынке РФ в секторе нефтегаза есть интересные и достойные компании на долгосрок, тренд в ближайшие годы будет в сторону нефтехимии, причем строительство новых нефтехимических заводов будет поддерживаться на правительственном уровне. Я для себя выделяю здесь Газпром нефть и Роснефть в данный момент, по Лукойлу уже позиция сформирована. Также стоит следить за проектами строительства СПГ заводов.

Мир меняется, главное не оставаться приверженцем пленки Кодак в эпоху цифровых фотоаппаратов. Аналогичная ситуация происходит повсеместно. В электроэнергетике я отдаю предпочтение компаниям, у которых относительно низкие выбросы СО2 или станут такими в ближайшие 5 лет. В РФ к таким относятся Русгидро, EN+. Здесь, правда, пока не понятно, как будут считать выбросы, по каждому объекту отдельно или по компании в целом. С горизонтом до 5 лет выделяю для себя ОГК-2 и Интер РАО, позиции по которым почти сформированы, осталось немного докупить.

Банки, e-commerce, IT. Почти каждый крупный банк сейчас стремится залезть в нефинансовые сервисы, вроде IT, e-commerce, страхование жизни и имущества и прочее. Пока самыми перспективными компаниями, которые имеют потенциал в РФ являются Сбер, Тинькофф, Яндекс, с натяжкой Mail. Сбер и Тинькофф имеют все возможности занять ключевые позиции в этих направлениях, поэтому я выделяю их для себя. Тинькофф не покупал долгое время из-за сомнительного качества активов, львиная доля которых состояла из необеспеченных кредитов, но сейчас их структура меняется на более качественную, куда входит страхование и брокерский бизнес из крупных.

Из цветных металлов неплохо смотрятся ГМК-НН и Русал на долгосрок. У ГМК качественная корзина металлов, правда, с текущего года вырастет НДПИ для него, что негативно отразится на EBITDA, Но не критично. У Русала пока проблемы скорее политические, чем связанные с бизнесом, алюминий торгуется около $2000 за тонну при себестоимости Русала около $1600, в этом году операционная прибыль должна быть в плюсе, если не случится очередного форс-мажора.

Черные металлурги тоже в хорошем плюсе, особенно те, у кого собственная сырьевая база (Северсталь), ее я пока держу и продавать не планирую. Снижение капексов в перспективе позитивно скажется на размере свободного денежного потока, из которого платятся дивиденды.

Одним из преимуществ отечественного рынка является большое количество дивидендных компаний из разных секторов, которые по совместительству являются экспортерами, что нивелирует влияние девальвации рубля. В планах на текущий год добавить качественных дивидендных компаний из других стран в портфель и таким образом его немного сбалансировать. Теперь стало возможно покупать иностранные акции на ИИС, что дает дополнительные налоговые льготы.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Рынок нас встречает позитивом в Новом году. Индекс Мосбиржи вновь обновил свой исторический максимум, цены на многие активы уже не дешевые, но и дорогими их назвать пока сложно.

Но не стоит расслабляться, ведь рост всегда сменяется коррекцией, это только вопрос времени, поэтому, важно проверить на сколько качественные те активы, которые в моменте находятся в портфеле, не велика ли у них долговая нагрузка, насколько их продукт или услуга востребованы и конкурентоспособны. А так же, насколько эти компании вписываются в тренд, который сейчас идет в мире. Ну и не забывать про консервативную часть портфеля (облигации, доллары, ЕТФ на евробонды и прочее).

На рынке РФ в секторе нефтегаза есть интересные и достойные компании на долгосрок, тренд в ближайшие годы будет в сторону нефтехимии, причем строительство новых нефтехимических заводов будет поддерживаться на правительственном уровне. Я для себя выделяю здесь Газпром нефть и Роснефть в данный момент, по Лукойлу уже позиция сформирована. Также стоит следить за проектами строительства СПГ заводов.

Мир меняется, главное не оставаться приверженцем пленки Кодак в эпоху цифровых фотоаппаратов. Аналогичная ситуация происходит повсеместно. В электроэнергетике я отдаю предпочтение компаниям, у которых относительно низкие выбросы СО2 или станут такими в ближайшие 5 лет. В РФ к таким относятся Русгидро, EN+. Здесь, правда, пока не понятно, как будут считать выбросы, по каждому объекту отдельно или по компании в целом. С горизонтом до 5 лет выделяю для себя ОГК-2 и Интер РАО, позиции по которым почти сформированы, осталось немного докупить.

Банки, e-commerce, IT. Почти каждый крупный банк сейчас стремится залезть в нефинансовые сервисы, вроде IT, e-commerce, страхование жизни и имущества и прочее. Пока самыми перспективными компаниями, которые имеют потенциал в РФ являются Сбер, Тинькофф, Яндекс, с натяжкой Mail. Сбер и Тинькофф имеют все возможности занять ключевые позиции в этих направлениях, поэтому я выделяю их для себя. Тинькофф не покупал долгое время из-за сомнительного качества активов, львиная доля которых состояла из необеспеченных кредитов, но сейчас их структура меняется на более качественную, куда входит страхование и брокерский бизнес из крупных.

Из цветных металлов неплохо смотрятся ГМК-НН и Русал на долгосрок. У ГМК качественная корзина металлов, правда, с текущего года вырастет НДПИ для него, что негативно отразится на EBITDA, Но не критично. У Русала пока проблемы скорее политические, чем связанные с бизнесом, алюминий торгуется около $2000 за тонну при себестоимости Русала около $1600, в этом году операционная прибыль должна быть в плюсе, если не случится очередного форс-мажора.

Черные металлурги тоже в хорошем плюсе, особенно те, у кого собственная сырьевая база (Северсталь), ее я пока держу и продавать не планирую. Снижение капексов в перспективе позитивно скажется на размере свободного денежного потока, из которого платятся дивиденды.

Одним из преимуществ отечественного рынка является большое количество дивидендных компаний из разных секторов, которые по совместительству являются экспортерами, что нивелирует влияние девальвации рубля. В планах на текущий год добавить качественных дивидендных компаний из других стран в портфель и таким образом его немного сбалансировать. Теперь стало возможно покупать иностранные акции на ИИС, что дает дополнительные налоговые льготы.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Приветствую, друзья!

Напоминаю, у нас есть канал на Youtube, где мы с вами разбираем бизнес компаний, в перспективе появятся и новые рубрики.

Для тех, кто еще не смотрел, прикладываю обновленный список наших видео-разборов.

БПИФ и ETF

🎞 Биржевые фонды - https://youtu.be/sX2Q969MjqI

ЭЛЕКТРОГЕНЕРАЦИЯ

🎞 Русгидро - https://youtu.be/tBaLr7lF4eQ

🎞 Юнипро - https://youtu.be/EB-8H3dGR-g

🎞 Интер РАО - https://youtu.be/UXajJdR-kuI

НЕФТЯНКА

🎞 Лукойл - https://youtu.be/vhV9aHyWXww

🎞 Роснефть - https://youtu.be/DZKIJFS9N7o

🎞 Татнефть - https://youtu.be/pmWqEpTQ9_I

МЕТАЛЛУРГИ

🎞 Северсталь - https://youtu.be/zyEXZ8uszu4

ФИНАНСЫ

🎞 Московская биржа - https://youtu.be/PG-oLEoSF7U

ДОБЫЧА ПОЛЕЗНЫХ ИСКОПАЕМЫХ

🎞 Полюс золото - https://youtu.be/PVp-aAEmxoA

ПОПУЛЯРНОЕ

🎞 Куда вложить деньги в 2020 году - https://youtu.be/2JW551w8wZs

🎞 Облигации - https://youtu.be/xp9cuNbT9_c

🎞 Можно ли заработать на фондовом рынке - https://youtu.be/PpYhfX9x61g

ИНОСТРАННЫЕ КОМПАНИИ

🎞 NETFLIX - https://youtu.be/P9gbUIF-vHA

🎞 Western Digital - https://youtu.be/q05KNp8pIKs

🎞 INTEL - https://youtu.be/bV0V3-tjJSU

🎞 Valero Energy - https://youtu.be/fF-VXCt2Pyg

Данная подборка будет постепенно наполняться.

Напоминаю, у нас есть канал на Youtube, где мы с вами разбираем бизнес компаний, в перспективе появятся и новые рубрики.

Для тех, кто еще не смотрел, прикладываю обновленный список наших видео-разборов.

БПИФ и ETF

🎞 Биржевые фонды - https://youtu.be/sX2Q969MjqI

ЭЛЕКТРОГЕНЕРАЦИЯ

🎞 Русгидро - https://youtu.be/tBaLr7lF4eQ

🎞 Юнипро - https://youtu.be/EB-8H3dGR-g

🎞 Интер РАО - https://youtu.be/UXajJdR-kuI

НЕФТЯНКА

🎞 Лукойл - https://youtu.be/vhV9aHyWXww

🎞 Роснефть - https://youtu.be/DZKIJFS9N7o

🎞 Татнефть - https://youtu.be/pmWqEpTQ9_I

МЕТАЛЛУРГИ

🎞 Северсталь - https://youtu.be/zyEXZ8uszu4

ФИНАНСЫ

🎞 Московская биржа - https://youtu.be/PG-oLEoSF7U

ДОБЫЧА ПОЛЕЗНЫХ ИСКОПАЕМЫХ

🎞 Полюс золото - https://youtu.be/PVp-aAEmxoA

ПОПУЛЯРНОЕ

🎞 Куда вложить деньги в 2020 году - https://youtu.be/2JW551w8wZs

🎞 Облигации - https://youtu.be/xp9cuNbT9_c

🎞 Можно ли заработать на фондовом рынке - https://youtu.be/PpYhfX9x61g

ИНОСТРАННЫЕ КОМПАНИИ

🎞 NETFLIX - https://youtu.be/P9gbUIF-vHA

🎞 Western Digital - https://youtu.be/q05KNp8pIKs

🎞 INTEL - https://youtu.be/bV0V3-tjJSU

🎞 Valero Energy - https://youtu.be/fF-VXCt2Pyg

Данная подборка будет постепенно наполняться.

YouTube

Биржевые фонды (ETF и БПИФ): инструкция к применению | Мосбиржа | Инвестмарафон | ИнвестократЪ

МОИ КАНАЛЫ

https://t.iss.one/investokrat - аналитика компаний РФ и США.

https://vk.com/investokrat - аналитика финансовых рынков.

https://smart-lab.ru/my/gofan777/blog/ - блог на Смартлабе.

СКРИНЕРЫ АКЦИЙ

https://financemarker.ru/stocks/?code=investokrat - скринер…

https://t.iss.one/investokrat - аналитика компаний РФ и США.

https://vk.com/investokrat - аналитика финансовых рынков.

https://smart-lab.ru/my/gofan777/blog/ - блог на Смартлабе.

СКРИНЕРЫ АКЦИЙ

https://financemarker.ru/stocks/?code=investokrat - скринер…

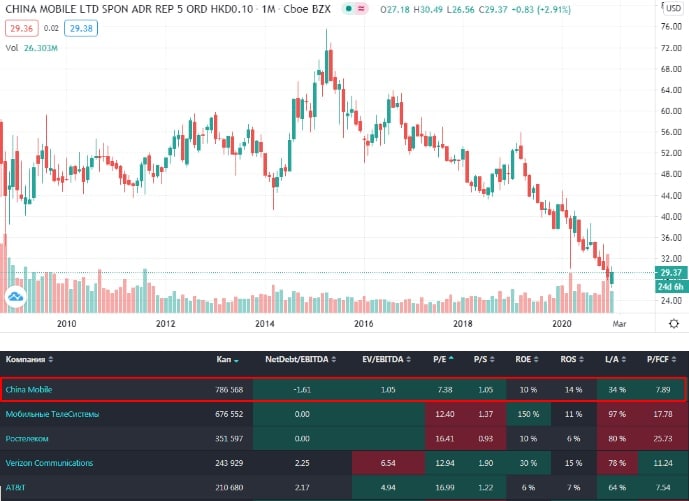

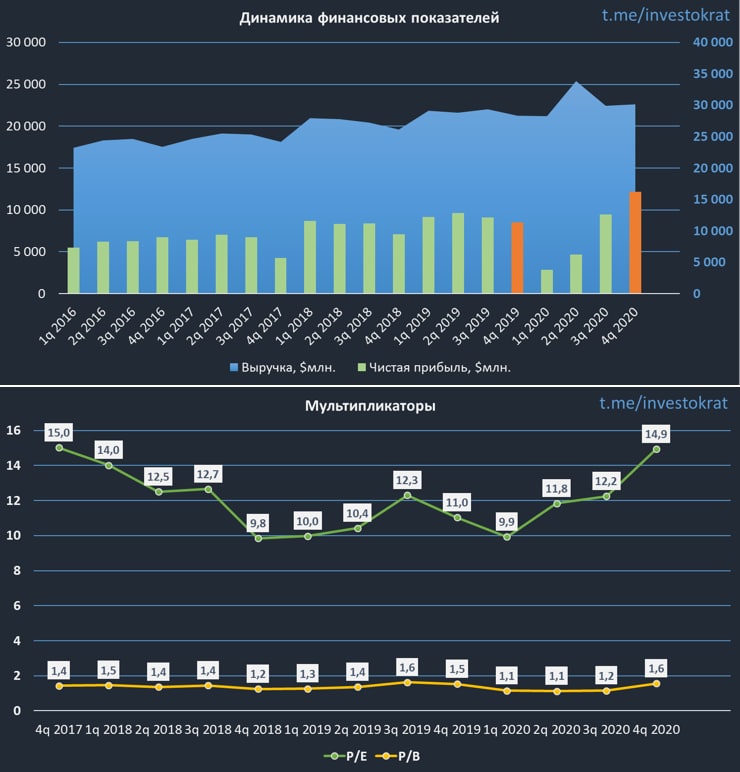

China Mobile (CHL)

Вчера внимание многих инвесторов было приковано к событиям с китайскими компаниями, которые хотели делистинговать с американской биржи, China Telecom Corp Ltd, China Mobile Ltd и China Unicom (Hong Kong) Ltd. Все эти компании являются государственными, со всеми вытекающими, поэтому, если ситуация между США и Китаем продолжит накаляться, то риск делистинга исключать нельзя.

В связи с этим событием, данные акции в моменте проседали на 10%, но сегодня вышла новость о том, что решение об их делистинге с биржи NYSE отменено.

По просьбам подписчиков решил сделать небольшой разбор бизнеса, чтобы оценить, на сколько он вообще интересен и стоит ли к нему присмотреться.

China Mobile - китайская телекоммуникационная компания, является крупнейшим оператором мобильной связи в мире, количество абонентов - 950 миллионов (почти миллиард!). Капитализация составляет около 800 млрд. юаней или около $120 млрд.

Финансовые показатели за последние 5 лет почти не растут, как и другие телеком операторы это не компания роста. Сейчас также делается ставка на развитие сетей 5G, участие в цифровизации Китая, по структуре бизнес очень напоминает Ростелеком, только более масштабный.

Долговая нагрузка отсутствует, при этом, кэша на счетах около 410 млрд. юаней было по итогам полугодия.

EV/EBITDA = 1,05 (средняя за 5 лет - 2,7)

ND/EBITDA = отриц.

P/E = 7,4 (средняя за 5 лет - 10,5).

По мультипликаторам бизнес стоит сейчас достаточно дешево, даже по сравнению с компаниями РФ, а вот див. доходность сопоставимая с ними. Дивиденды выплачиваются дважды в год, последние годы платят около $1,9, что к текущей цене дает почти 7% годовых.

Бизнес достаточно надежный, без долговой нагрузки, текущие цены вполне приемлемые, даже без учета пролива на новостях. Остаются риски, что в перспективе могут быть очередные политические проблемы, поэтому, покупая акции на бирже СПб или NYSE, нужно это учитывать. С другой стороны, China Mobile является гос. компанией и ее будут поддерживать в любом случае, учитывая то, что основная часть бизнеса сосредоточена на внутреннем рынке.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#CHL

Вчера внимание многих инвесторов было приковано к событиям с китайскими компаниями, которые хотели делистинговать с американской биржи, China Telecom Corp Ltd, China Mobile Ltd и China Unicom (Hong Kong) Ltd. Все эти компании являются государственными, со всеми вытекающими, поэтому, если ситуация между США и Китаем продолжит накаляться, то риск делистинга исключать нельзя.

В связи с этим событием, данные акции в моменте проседали на 10%, но сегодня вышла новость о том, что решение об их делистинге с биржи NYSE отменено.

По просьбам подписчиков решил сделать небольшой разбор бизнеса, чтобы оценить, на сколько он вообще интересен и стоит ли к нему присмотреться.

China Mobile - китайская телекоммуникационная компания, является крупнейшим оператором мобильной связи в мире, количество абонентов - 950 миллионов (почти миллиард!). Капитализация составляет около 800 млрд. юаней или около $120 млрд.

Финансовые показатели за последние 5 лет почти не растут, как и другие телеком операторы это не компания роста. Сейчас также делается ставка на развитие сетей 5G, участие в цифровизации Китая, по структуре бизнес очень напоминает Ростелеком, только более масштабный.

Долговая нагрузка отсутствует, при этом, кэша на счетах около 410 млрд. юаней было по итогам полугодия.

EV/EBITDA = 1,05 (средняя за 5 лет - 2,7)

ND/EBITDA = отриц.

P/E = 7,4 (средняя за 5 лет - 10,5).

По мультипликаторам бизнес стоит сейчас достаточно дешево, даже по сравнению с компаниями РФ, а вот див. доходность сопоставимая с ними. Дивиденды выплачиваются дважды в год, последние годы платят около $1,9, что к текущей цене дает почти 7% годовых.

Бизнес достаточно надежный, без долговой нагрузки, текущие цены вполне приемлемые, даже без учета пролива на новостях. Остаются риски, что в перспективе могут быть очередные политические проблемы, поэтому, покупая акции на бирже СПб или NYSE, нужно это учитывать. С другой стороны, China Mobile является гос. компанией и ее будут поддерживать в любом случае, учитывая то, что основная часть бизнеса сосредоточена на внутреннем рынке.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#CHL

{kind=link}

Алроса

Отличная компания, которая вновь восстала из пепла, подробнее ее потенциальные драйверы разбирали здесь. Когда акции стоили ниже 70 рублей она была никому не нужна, в такое рекордно быстрое восстановление никто не верил, но оно произошло.

Давайте разберем основные преимущества компании:

✔️Крупнейшая в мире алмазодобывающая компания с долей рынка около 25%.

✔️В РФ сосредоточено более 40% мировых запасов алмазов.

✔️ Всего 5 крупнейших игроков занимают 70% рынка, что позитивно влияет на рентабельность добычи.

✔️ С 2021 года в мире начнется постепенное сокращение предложения алмазов из-за выработанности месторождений.

✔️ Самая низкая себестоимость добычи алмазов благодаря тому, что основная часть расходов (80%) номинирована в рублях, а выручка (90%) в валюте.

Основными потребителями алмазной продукции являются США и Европа, на их долю приходится около 60% рынка. Динамика роста спроса на бриллианты в развитых странах растет темпами всего в 1-3% в год, в то время, как в Китае прогнозный спрос в ближайшие годы составит 2-4% в год, а в Индии до 7% в год. Таким образом, с учетом роста спроса в Индии и Китае и с учетом их населения, можно прогнозировать, что в перспективе 5-10 лет именно они будут поддерживать рост спроса на алмазную продукцию.

Алроса внедряет цифровые решения в своем бизнесе, у каждого камня будет свой цифровой паспорт со всей информацией о месте добычи, дате добычи, возрасте породы и прочее, что будет сильно усложнять подделку таких алмазов.

Но есть и обратная сторона медали, алмазы имеют ценность, пока на них есть спрос, технические алмазы давно научились выращивать, что на порядки снижает их цену, а вот натуральные камни в основном используются в ювелирных украшениях. И тут мир делится на 2 лагеря, тех, кто украшения не носит, или носит весьма скромные предметы без больших драг. камней и на тех, кто наоборот предпочитает показывать свой статус благодаря дорогим кольцам с большими бриллиантами, цепочкам и т.д. Что будет через 10 лет со спросом на натуральную продукцию пока не совсем понятно. С другой стороны, какая дама захочет одевать кольцо со стекляшкой из пробирки, ценность которой ежедневно снижается за счет усовершенствования технологий выращивания таких вещей? Другое дело, когда в украшении кусочек истории возрастом в миллионы лет... В конце концов люди платят деньги не просто за сверкающий камень, а за эмоции, которые испытывают, нося его на пальце, ведь "Лучшие друзья девушек - это..." (с).

Резюмируя все вышесказанное, если делать ставку на алмазный сектор, то Алроса здесь лучшая и самая эффективная компания с большими запасами, умрет она в этом секторе явно одной из последних в случае негативного сценария.

Я держу данную компанию в своем портфеле, но позицию делю на несколько частей, 50% долгосрочная инвестиция, 50% спекулятивная часть, которую наращиваю при ценах ниже 80 рублей и фиксирую частично при ценах выше 100 рублей. Вот сейчас как раз настал момент для частичного фикса, что я и сделал.

Впереди у нас сильное сопротивление на уровне 107 рублей, пока фундаментальных причин для дальнейшего роста в ближайшее время не видно. В текущем году компания прилично нарастила долг, снизила добычу из-за пандемии и упавшего спроса. Теперь все будет зависеть от спроса на продукцию в 2021 году, от мировых цен на алмазы и от курса доллара. Пока мне кажется текущая котировка слегка перегретой при всей прелести компании на долгосрок. Будем ждать операционный отчет за январь и разберем его.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#ALRS

Отличная компания, которая вновь восстала из пепла, подробнее ее потенциальные драйверы разбирали здесь. Когда акции стоили ниже 70 рублей она была никому не нужна, в такое рекордно быстрое восстановление никто не верил, но оно произошло.

Давайте разберем основные преимущества компании:

✔️Крупнейшая в мире алмазодобывающая компания с долей рынка около 25%.

✔️В РФ сосредоточено более 40% мировых запасов алмазов.

✔️ Всего 5 крупнейших игроков занимают 70% рынка, что позитивно влияет на рентабельность добычи.

✔️ С 2021 года в мире начнется постепенное сокращение предложения алмазов из-за выработанности месторождений.

✔️ Самая низкая себестоимость добычи алмазов благодаря тому, что основная часть расходов (80%) номинирована в рублях, а выручка (90%) в валюте.

Основными потребителями алмазной продукции являются США и Европа, на их долю приходится около 60% рынка. Динамика роста спроса на бриллианты в развитых странах растет темпами всего в 1-3% в год, в то время, как в Китае прогнозный спрос в ближайшие годы составит 2-4% в год, а в Индии до 7% в год. Таким образом, с учетом роста спроса в Индии и Китае и с учетом их населения, можно прогнозировать, что в перспективе 5-10 лет именно они будут поддерживать рост спроса на алмазную продукцию.

Алроса внедряет цифровые решения в своем бизнесе, у каждого камня будет свой цифровой паспорт со всей информацией о месте добычи, дате добычи, возрасте породы и прочее, что будет сильно усложнять подделку таких алмазов.

Но есть и обратная сторона медали, алмазы имеют ценность, пока на них есть спрос, технические алмазы давно научились выращивать, что на порядки снижает их цену, а вот натуральные камни в основном используются в ювелирных украшениях. И тут мир делится на 2 лагеря, тех, кто украшения не носит, или носит весьма скромные предметы без больших драг. камней и на тех, кто наоборот предпочитает показывать свой статус благодаря дорогим кольцам с большими бриллиантами, цепочкам и т.д. Что будет через 10 лет со спросом на натуральную продукцию пока не совсем понятно. С другой стороны, какая дама захочет одевать кольцо со стекляшкой из пробирки, ценность которой ежедневно снижается за счет усовершенствования технологий выращивания таких вещей? Другое дело, когда в украшении кусочек истории возрастом в миллионы лет... В конце концов люди платят деньги не просто за сверкающий камень, а за эмоции, которые испытывают, нося его на пальце, ведь "Лучшие друзья девушек - это..." (с).

Резюмируя все вышесказанное, если делать ставку на алмазный сектор, то Алроса здесь лучшая и самая эффективная компания с большими запасами, умрет она в этом секторе явно одной из последних в случае негативного сценария.

Я держу данную компанию в своем портфеле, но позицию делю на несколько частей, 50% долгосрочная инвестиция, 50% спекулятивная часть, которую наращиваю при ценах ниже 80 рублей и фиксирую частично при ценах выше 100 рублей. Вот сейчас как раз настал момент для частичного фикса, что я и сделал.

Впереди у нас сильное сопротивление на уровне 107 рублей, пока фундаментальных причин для дальнейшего роста в ближайшее время не видно. В текущем году компания прилично нарастила долг, снизила добычу из-за пандемии и упавшего спроса. Теперь все будет зависеть от спроса на продукцию в 2021 году, от мировых цен на алмазы и от курса доллара. Пока мне кажется текущая котировка слегка перегретой при всей прелести компании на долгосрок. Будем ждать операционный отчет за январь и разберем его.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#ALRS

{kind=link}

MAIL.RU GROUP

Вторая IT компания на рынке РФ. Основные драйверы роста в виде включения акций в индекс и самоизоляция, которая увеличила спрос на игры и онлайн образование, уже позади для компании, из-за чего началась плавная стагнация котировок, не время ли присмотреться к покупкам... Давайте разбираться. Подробно бизнес мы разбирал здесь.

MRG сосредоточила в своих руках крупнейшие соцсети в РФ (ВК и Одноклассники), что обеспечивает ей 1 место по охвату аудитории (MAU) и вовлеченности аудитории.

В отличие от Яндекса, компания не зациклена на разработке собственных проектов (они у нее как-то не очень получаются), а покупает уже готовые и устоявшиеся бизнесы, 2014 год - покупка Вконтакте, 2016 год - покупка разработчика мобильных игр Pixonic, 2016 год - покупка платформы для онлайн образования Geekbrains, 2019 год - покупка образовательного проекта Skillbox.

Диверсификация по направлениям позволяет создавать собственную экосистему, что мы уже видим на примере такси, доставки еды, мини приложений ВК, VK PAY, медиасервисов и т.д. Сейчас через приложение ВК, где у компании есть значительная аудитория, человек может заказать еду, вызвать такси, послушать музыку, оплатить товары собственной платежной системой VK PAY, перевести деньги друзьям и прочее, что позитивно влияет на вовлеченность аудитории.

Пока в выручке доминируют 2 крупных направления - продажа рекламы и выручка от игрового бизнеса, по итогам 3 квартала, кстати, игровая выручка обогнала рекламную. Здесь, нужно отметить, что выручка от игрового бизнеса растет только за счет выхода на иностранные рынки, выручка от реализации игр в РФ стагнирует уже более 5 лет. Одновременно с этим, за последние 5 лет набирают обороты мобильные игры наряду с увеличением производительности смартфонов, некоторые из них уже превосходят ПК по этому показателю.

Каждой крупной IT компании для реализации ее экосистемы нужен финтех, у MRG сейчас есть СП со Сбером, что позволит на начальном этапе хорошенько прокачать ее сервисы, но не разведутся ли они потом, как это произошло с Яндексом... Сбер способен создать собственную экосистему с нуля, сейчас он может просто пользоваться СП, как "времянкой", чтобы поставить галочку присутствия в данной сфере. Я могу ошибаться, конечно, но для MRG в этом может быть небольшой риск.

Мне очень нравится то, что компания вкладывается в платформы онлайн образования, в наше время это важный сегмент, некоторые профессии будут исчезать и людям нужно будет где-то переучиваться, да и спрос на образование есть всегда, особенно, если это качественные курсы.

У Яндекса и MRG бизнесы пересекаются только в рекламе, такси и фудтехе, в остальном они идут разными направлениями. Учитывая, что на рынке РФ всего 2 крупных IT компании (не считая потенциальных игроков в виде Сбера и Тинькова), можно не особо выбирая купить обе в портфель и следить за их развитием.

Чистый долг по итогам 3 квартала отрицательный, что свойственно многим игрокам из данного сектора, при этом мультипликатор P/S (капитализация к выручке) один из самых низких среди крупных IT компаний.

P/S = 4,8 (Yandex - 9,3, Facebook - 9,7, Google - 7,2).

И это при том, что текущие темпы роста выручки составляют более 20% в год.

Сейчас цены на акции немного скорректировались и уровень 2000 рублей кажется неплохим для начала набора позиции. С 2021 года, с учетом появившейся вакцины, локдауны должны закончиться, что должно позитивно отразиться на рынке рекламы. В 2020 году рекламные бюджеты у многих компаний были порезаны, чтобы спасти свое существование, в текущем году уже такой необходимости не будет. Я планирую начать покупки по текущим ценам и постепенно докупать акции на всех просадках в долгосрок.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#MAIL

Вторая IT компания на рынке РФ. Основные драйверы роста в виде включения акций в индекс и самоизоляция, которая увеличила спрос на игры и онлайн образование, уже позади для компании, из-за чего началась плавная стагнация котировок, не время ли присмотреться к покупкам... Давайте разбираться. Подробно бизнес мы разбирал здесь.

MRG сосредоточила в своих руках крупнейшие соцсети в РФ (ВК и Одноклассники), что обеспечивает ей 1 место по охвату аудитории (MAU) и вовлеченности аудитории.

В отличие от Яндекса, компания не зациклена на разработке собственных проектов (они у нее как-то не очень получаются), а покупает уже готовые и устоявшиеся бизнесы, 2014 год - покупка Вконтакте, 2016 год - покупка разработчика мобильных игр Pixonic, 2016 год - покупка платформы для онлайн образования Geekbrains, 2019 год - покупка образовательного проекта Skillbox.

Диверсификация по направлениям позволяет создавать собственную экосистему, что мы уже видим на примере такси, доставки еды, мини приложений ВК, VK PAY, медиасервисов и т.д. Сейчас через приложение ВК, где у компании есть значительная аудитория, человек может заказать еду, вызвать такси, послушать музыку, оплатить товары собственной платежной системой VK PAY, перевести деньги друзьям и прочее, что позитивно влияет на вовлеченность аудитории.

Пока в выручке доминируют 2 крупных направления - продажа рекламы и выручка от игрового бизнеса, по итогам 3 квартала, кстати, игровая выручка обогнала рекламную. Здесь, нужно отметить, что выручка от игрового бизнеса растет только за счет выхода на иностранные рынки, выручка от реализации игр в РФ стагнирует уже более 5 лет. Одновременно с этим, за последние 5 лет набирают обороты мобильные игры наряду с увеличением производительности смартфонов, некоторые из них уже превосходят ПК по этому показателю.

Каждой крупной IT компании для реализации ее экосистемы нужен финтех, у MRG сейчас есть СП со Сбером, что позволит на начальном этапе хорошенько прокачать ее сервисы, но не разведутся ли они потом, как это произошло с Яндексом... Сбер способен создать собственную экосистему с нуля, сейчас он может просто пользоваться СП, как "времянкой", чтобы поставить галочку присутствия в данной сфере. Я могу ошибаться, конечно, но для MRG в этом может быть небольшой риск.

Мне очень нравится то, что компания вкладывается в платформы онлайн образования, в наше время это важный сегмент, некоторые профессии будут исчезать и людям нужно будет где-то переучиваться, да и спрос на образование есть всегда, особенно, если это качественные курсы.

У Яндекса и MRG бизнесы пересекаются только в рекламе, такси и фудтехе, в остальном они идут разными направлениями. Учитывая, что на рынке РФ всего 2 крупных IT компании (не считая потенциальных игроков в виде Сбера и Тинькова), можно не особо выбирая купить обе в портфель и следить за их развитием.

Чистый долг по итогам 3 квартала отрицательный, что свойственно многим игрокам из данного сектора, при этом мультипликатор P/S (капитализация к выручке) один из самых низких среди крупных IT компаний.

P/S = 4,8 (Yandex - 9,3, Facebook - 9,7, Google - 7,2).

И это при том, что текущие темпы роста выручки составляют более 20% в год.

Сейчас цены на акции немного скорректировались и уровень 2000 рублей кажется неплохим для начала набора позиции. С 2021 года, с учетом появившейся вакцины, локдауны должны закончиться, что должно позитивно отразиться на рынке рекламы. В 2020 году рекламные бюджеты у многих компаний были порезаны, чтобы спасти свое существование, в текущем году уже такой необходимости не будет. Я планирую начать покупки по текущим ценам и постепенно докупать акции на всех просадках в долгосрок.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Рынок РФ

Индекс Мосбиржи обновил свой исторический максимум в очередной раз, закрывшись на отметке 3455 пунктов. Основными драйверами стали нефтегазовые компании, которые выросли вслед за нефтью на прошлой неделе. Нефть марки BRENT в долларах уверенно движется к уровню в $60 за баррель, в то время, как рублевые котировки уже находятся на доковидных значениях (4162 руб/барр.).

Несмотря на весь позитив, может быть мы не замечаем слона, гоняясь за мышкой? Рост цен на нефть однозначно выступает драйвером роста рынка РФ, но этот фактор также повлияет на стоимость транспортировки товаров, в том числе за пределами РФ. А чего больше всего сейчас боятся иностранные компании, которые сильно закредитованы, да и правительства отдельных стран тоже? Правильно, инфляции, а рост себестоимости товаров как раз и должен привести к росту цен на эти самые товары. Другое дело, что в краткосрочной перспективе цены на нефть сильно не вырастут без какого-нибудь форс-мажора, поэтому, данный фактор нужно учитывать при инвестициях, но на 100% полагаться на него пока не стоит.

Несмотря на то, что все хорошо на рынках и активы закрываются в зеленой зоне, количество идей для покупки пропорционально уменьшается. Одновременно с этим и бакс никак не дают ниже 63 рублей докупить. Получается, что акции в большинстве своем уже не дешевые, доллар тоже хотелось бы пониже, остается только ждать, что придет либо коррекция на рынки на 10-15%, либо доллар подешевеет и часть рублевого кэша можно будет перегнать туда. Во второй сценарий пока верится больше, весной компании РФ начнут менять свою валютную выручку на рубли, чтобы заплатить налоги, что приведет к росту спроса на рубль, из-за чего он может укрепиться, там мы и будем искать интересный курс для обмена скорее всего.

Но до марта-апреля еще далеко, по текущим ценам я пока присматриваюсь к следующим компаниям:

- MAIL.RU, разбор компании выходил утром, хороший бизнес, развиваются соцсети, имеет крупный игровой сегмент. В моменте видится хороший потенциал для развития экосистемы.

- НМТП (подробнее о бизнесе), рост спроса на нефть позитивно отразится и на прибыли компании, основная часть выручки формируется как раз от транспортировки углеводородов и продуктов из них.

- Энел здесь интерес в дивидендах, обещают платить по 0,085 рубля в следующие 3 года, что к текущим котировкам дает около 9% годовых. Бизнес качественно переходит на новый уровень, с учетом продажи РГРЭС и строительства новых ветряков он хорошо вписывается в тренд по ESG и ВИЭ. Идея может быть интересна и в долгосрок, после запуска новых ветропарков, они начнут генерировать не только электроэнергию, но и денежные потоки по повышенным ставкам ДПМ ВИЭ.

- Интер РАО (подробнее о бизнесе), компания опубликовала свою стратегию развития, активно участвует в отборах по ДПМ-2, забрав самые крупные доли в отборах до 2025 года. В ближайшие годы мы можем стать свидетелями сделок M&A, кого именно поглотит ИРАО пока сказать сложно, слухи ходили о Юнипро. Как минимум, все возможности для этого компания имеет. Одновременно с этим, высока вероятность запуска новой опционной программы для менеджмента, что тоже должно позитивно повлиять на капитализацию. Потенциал очень хороший, если не удвоения котировок, то рост на 40-50% вполне можно ожидать в ближайшие годы.

За последние 5 лет рынок научил меня ждать. Нет смысла дергаться и бежать за уходящим поездом, что-то улетит без меня, но в чем-то однозначно поучаствовать получится. Пока все растет самое время подлатать свою кубышку, если она есть, добавить туда немного свободных денег, это будет своеобразный опцион на покупку просевших акций в будущем. В марте текущего года меня кубышка очень сильно выручила и позволила заработать гораздо больше, чем если бы я сразу ее пустил в акции.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#IMOEX

Индекс Мосбиржи обновил свой исторический максимум в очередной раз, закрывшись на отметке 3455 пунктов. Основными драйверами стали нефтегазовые компании, которые выросли вслед за нефтью на прошлой неделе. Нефть марки BRENT в долларах уверенно движется к уровню в $60 за баррель, в то время, как рублевые котировки уже находятся на доковидных значениях (4162 руб/барр.).

Несмотря на весь позитив, может быть мы не замечаем слона, гоняясь за мышкой? Рост цен на нефть однозначно выступает драйвером роста рынка РФ, но этот фактор также повлияет на стоимость транспортировки товаров, в том числе за пределами РФ. А чего больше всего сейчас боятся иностранные компании, которые сильно закредитованы, да и правительства отдельных стран тоже? Правильно, инфляции, а рост себестоимости товаров как раз и должен привести к росту цен на эти самые товары. Другое дело, что в краткосрочной перспективе цены на нефть сильно не вырастут без какого-нибудь форс-мажора, поэтому, данный фактор нужно учитывать при инвестициях, но на 100% полагаться на него пока не стоит.

Несмотря на то, что все хорошо на рынках и активы закрываются в зеленой зоне, количество идей для покупки пропорционально уменьшается. Одновременно с этим и бакс никак не дают ниже 63 рублей докупить. Получается, что акции в большинстве своем уже не дешевые, доллар тоже хотелось бы пониже, остается только ждать, что придет либо коррекция на рынки на 10-15%, либо доллар подешевеет и часть рублевого кэша можно будет перегнать туда. Во второй сценарий пока верится больше, весной компании РФ начнут менять свою валютную выручку на рубли, чтобы заплатить налоги, что приведет к росту спроса на рубль, из-за чего он может укрепиться, там мы и будем искать интересный курс для обмена скорее всего.

Но до марта-апреля еще далеко, по текущим ценам я пока присматриваюсь к следующим компаниям:

- MAIL.RU, разбор компании выходил утром, хороший бизнес, развиваются соцсети, имеет крупный игровой сегмент. В моменте видится хороший потенциал для развития экосистемы.

- НМТП (подробнее о бизнесе), рост спроса на нефть позитивно отразится и на прибыли компании, основная часть выручки формируется как раз от транспортировки углеводородов и продуктов из них.

- Энел здесь интерес в дивидендах, обещают платить по 0,085 рубля в следующие 3 года, что к текущим котировкам дает около 9% годовых. Бизнес качественно переходит на новый уровень, с учетом продажи РГРЭС и строительства новых ветряков он хорошо вписывается в тренд по ESG и ВИЭ. Идея может быть интересна и в долгосрок, после запуска новых ветропарков, они начнут генерировать не только электроэнергию, но и денежные потоки по повышенным ставкам ДПМ ВИЭ.

- Интер РАО (подробнее о бизнесе), компания опубликовала свою стратегию развития, активно участвует в отборах по ДПМ-2, забрав самые крупные доли в отборах до 2025 года. В ближайшие годы мы можем стать свидетелями сделок M&A, кого именно поглотит ИРАО пока сказать сложно, слухи ходили о Юнипро. Как минимум, все возможности для этого компания имеет. Одновременно с этим, высока вероятность запуска новой опционной программы для менеджмента, что тоже должно позитивно повлиять на капитализацию. Потенциал очень хороший, если не удвоения котировок, то рост на 40-50% вполне можно ожидать в ближайшие годы.

За последние 5 лет рынок научил меня ждать. Нет смысла дергаться и бежать за уходящим поездом, что-то улетит без меня, но в чем-то однозначно поучаствовать получится. Пока все растет самое время подлатать свою кубышку, если она есть, добавить туда немного свободных денег, это будет своеобразный опцион на покупку просевших акций в будущем. В марте текущего года меня кубышка очень сильно выручила и позволила заработать гораздо больше, чем если бы я сразу ее пустил в акции.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#IMOEX

{kind=link}

🧰 Учет доходности портфеля

Достаточно частый вопрос о том, как вести учет доходности своих портфелей в экселе. За 4 года я выделил для себя 2 наиболее удобных способа. Автоматизированный учет на сторонних ресурсах (вроде Интелинвест) сегодня разбирать не будем.

Способ 1. Ежемесячный учет доходности.

Это самый первый метод, к которому я пришел. Здесь все просто, каждый месяц вы учитываете то, сколько денег было в портфеле на начало месяца, сколько вы довнесли или сняли за этот период и сколько осталось на конец месяца.

Пример:

1 ноября в портфеле было активов общей стоимостью 95 000 рублей.

За месяц ничего не снимали и не пополняли.

30 ноября в портфеле активы стоили 100 000 рублей.

Доходность за ноябрь = (100 000 - 95 000) / 95 0000 * 100% = 5,3%

1 декабря сумма активов в портфеле была 100 000 рублей.

10 декабря вы довнесли 50 000 рублей.

31 декабря в портфеле было 153 000 рублей.

Доходность за декабрь = (153 000 - 100 000 - 50 000) / 100 000 * 100% = 3%, таким образом, все довнесения и снятия влияют только на доходность одного месяца.

1 января сумма активов равна 153 000 рублей... и т.д.

В конце года я просто суммирую все месячные доходности и получаю примерную картину динамики доходности за весь год.

Способ 2. Функция Excel ЧИСТВНДОХ()

Эта функция возвращает внутреннюю ставку доходности для графика денежных потоков, которые не обязательно носят периодический характер. Проще говоря, эта функция сама учитывает даты и суммы взносов и выводов средств, а так же считает доходность в зависимости от срока. В отличие от ежемесячного учета, здесь нет необходимости вписывать данные по тем месяцам, когда не было операций ввода/вывода средств.

Главное помнить одно простое правило, все пополнения счета идут со знаком (-) минус, все выводы средств и конечный результат со знаком плюс.

Пример функции выглядит так: =ЧИСТВНДОХ(диапазон сумм; диапазон дат).

Скачать шаблон файла Excel можно по ссылке. В последние годы постепенно перехожу на учет именно по данной формуле. По итогам 2020 года учет по месяцам и учет по формуле дали примерно одинаковый результат с небольшой погрешностью.

Сразу оговорюсь по нюансам, в итоговую сумму по году я включаю все полученные дивиденды и купоны, комиссии брокера и биржи не учитываю, чтобы не тратить время.

Всем успешных инвестиций!

Достаточно частый вопрос о том, как вести учет доходности своих портфелей в экселе. За 4 года я выделил для себя 2 наиболее удобных способа. Автоматизированный учет на сторонних ресурсах (вроде Интелинвест) сегодня разбирать не будем.

Способ 1. Ежемесячный учет доходности.

Это самый первый метод, к которому я пришел. Здесь все просто, каждый месяц вы учитываете то, сколько денег было в портфеле на начало месяца, сколько вы довнесли или сняли за этот период и сколько осталось на конец месяца.

Пример:

1 ноября в портфеле было активов общей стоимостью 95 000 рублей.

За месяц ничего не снимали и не пополняли.

30 ноября в портфеле активы стоили 100 000 рублей.

Доходность за ноябрь = (100 000 - 95 000) / 95 0000 * 100% = 5,3%

1 декабря сумма активов в портфеле была 100 000 рублей.

10 декабря вы довнесли 50 000 рублей.

31 декабря в портфеле было 153 000 рублей.

Доходность за декабрь = (153 000 - 100 000 - 50 000) / 100 000 * 100% = 3%, таким образом, все довнесения и снятия влияют только на доходность одного месяца.

1 января сумма активов равна 153 000 рублей... и т.д.

В конце года я просто суммирую все месячные доходности и получаю примерную картину динамики доходности за весь год.

Способ 2. Функция Excel ЧИСТВНДОХ()

Эта функция возвращает внутреннюю ставку доходности для графика денежных потоков, которые не обязательно носят периодический характер. Проще говоря, эта функция сама учитывает даты и суммы взносов и выводов средств, а так же считает доходность в зависимости от срока. В отличие от ежемесячного учета, здесь нет необходимости вписывать данные по тем месяцам, когда не было операций ввода/вывода средств.

Главное помнить одно простое правило, все пополнения счета идут со знаком (-) минус, все выводы средств и конечный результат со знаком плюс.

Пример функции выглядит так: =ЧИСТВНДОХ(диапазон сумм; диапазон дат).

Скачать шаблон файла Excel можно по ссылке. В последние годы постепенно перехожу на учет именно по данной формуле. По итогам 2020 года учет по месяцам и учет по формуле дали примерно одинаковый результат с небольшой погрешностью.

Сразу оговорюсь по нюансам, в итоговую сумму по году я включаю все полученные дивиденды и купоны, комиссии брокера и биржи не учитываю, чтобы не тратить время.

Всем успешных инвестиций!

{kind=link}

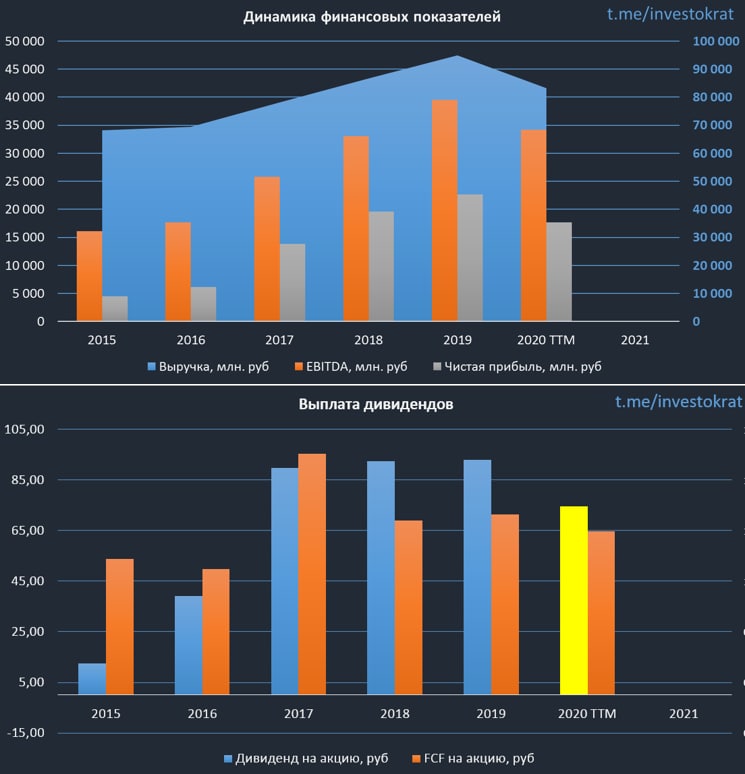

GlobalTrans (GLTR)

Globaltrans — одна из ведущих групп в сфере грузовых железнодорожных перевозок на территории России, стран СНГ и Балтии. Компания имеет значительный парк подвижного состава, куда входят полувагоны (45,7 тыс. шт), Цистерны (21 тыс. шт), плоские вагоны (2058 шт), а также локомотивы и специальные вагоны для перевозки химии и прочего.

Основная часть данного парка (95%) находится в собственности, оставшиеся 5% компания арендует. Как видно из структуры подвижного состава, около 63% составляют полувагоны, 29% - цистерны, это говорит о том, что значительная часть груза является не жидкой.

Если мы посмотрим на структуру перевозимых грузов, то найдем подтверждение вышеописанному факту. Около 46% всех перевозимых грузов по итогам 1 п/г 2020 года составили металлы, металлолом, руда и прочие продукты для металлургии. Около 27% в структуре перевозок занимает уголь, углеводороды на 3 месте с долей в 13%. Компания является отличным дополнением НМТП в портфеле, который в свою очередь перевозит в значительной степени только нефть и нефтепродукты.

Несмотря на операционные показатели, самым маржинальным грузом является как раз нефть и ее производные, доля выручки от их перевозок составляет 36%, такая же доля у металлургического сырья и 17% в выручке идет от транспортировки угля. Неплохая диверсификация по товарам, но есть еще один важный момент. Около 50% всей выручки приходится всего на 3 крупные компании - Роснефть (25%), Металлоинвест (16%), ММК (12%), ну и добавим еще Газпром нефть (6%).

Высокая доля выручки от одной компании имеет, как плюсы, в виде долгосрочных контрактов на транспортировку, так и минусы. Если по тем или иным причинам такая компания найдет нового подрядчика или решит изменить метод транспортировки, то у GT могут начаться проблемы. С другой стороны, особых альтернатив доставки грузов по ЖД пока нет, только РЖД из крупных.

Как мы уже выяснили, основная часть вагонов находится в собственности у компании, что приводит к значительным аммортизационным отчислениям. Есть еще один фактор, влияющий на прибыль, это прогонка пустых вагонов, после их разгрузки в месте назначения нужно вернуть их в место загрузки, по сути, это просто расходы компании, доля таких порожняков составляет около 50% от перевозок.

Но бизнеса бы не было, если бы он не приносил прибыль, все эти нюансы учтены в ценах на тарифы перевозок, мы их разобрали просто для понимания принципа работы. Давайте взглянем на динамику финансовых показателей.

Выручка последние годы растет темпами около 10% г/г, без учета 2020 года. EBITDA прибавляет около 20-25% последние годы, благодаря росту тарифов, аналогично и чистая прибыль, которая показывает динамику около 30% г/г в среднем за последние 4 года.

У компании весьма хорошая див. политика, по которой обещают платить не менее 50% FCF пока ND/EBITDA меньше 1, не менее 30% FCF при ND/EBITDA в диапазоне от 1 до 2. В моменте ND/EBITDA = 0,7, а за последние годы платят даже чуть больше 100% FCF акционерам. По итогам года с учетом дивиденда за 1 п/г суммарная выплата составит 74,5 руб, что к текущей цене (480 руб) дает более 15% ДД, что интересно.

Одновременно с этим, компания достаточно дешево оценена по мультипликаторам:

P/E = 4,8 (средняя за 5 лет - 7,1)

EV/EBITDA = 3,3 (средняя за 5 лет - 4)

Несмотря на то, что акционерам платят высокие дивиденды, они покрываются свободным денежным потоком (если брать последние 5 лет). Значительного роста ожидать не стоит, но для доходной части портфеля компания смотрится весьма интересно. Думаю начать набор позиции в долгосрок, заодно разбавить немного НМТП. Единственным нюансом является то, что декларировать и платить налог на дивиденды придется самостоятельно, компания зарегистрирована на Кипре.

Есть еще интересное интервью менеджмента Сбербанку.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#GLTR

Globaltrans — одна из ведущих групп в сфере грузовых железнодорожных перевозок на территории России, стран СНГ и Балтии. Компания имеет значительный парк подвижного состава, куда входят полувагоны (45,7 тыс. шт), Цистерны (21 тыс. шт), плоские вагоны (2058 шт), а также локомотивы и специальные вагоны для перевозки химии и прочего.

Основная часть данного парка (95%) находится в собственности, оставшиеся 5% компания арендует. Как видно из структуры подвижного состава, около 63% составляют полувагоны, 29% - цистерны, это говорит о том, что значительная часть груза является не жидкой.

Если мы посмотрим на структуру перевозимых грузов, то найдем подтверждение вышеописанному факту. Около 46% всех перевозимых грузов по итогам 1 п/г 2020 года составили металлы, металлолом, руда и прочие продукты для металлургии. Около 27% в структуре перевозок занимает уголь, углеводороды на 3 месте с долей в 13%. Компания является отличным дополнением НМТП в портфеле, который в свою очередь перевозит в значительной степени только нефть и нефтепродукты.

Несмотря на операционные показатели, самым маржинальным грузом является как раз нефть и ее производные, доля выручки от их перевозок составляет 36%, такая же доля у металлургического сырья и 17% в выручке идет от транспортировки угля. Неплохая диверсификация по товарам, но есть еще один важный момент. Около 50% всей выручки приходится всего на 3 крупные компании - Роснефть (25%), Металлоинвест (16%), ММК (12%), ну и добавим еще Газпром нефть (6%).

Высокая доля выручки от одной компании имеет, как плюсы, в виде долгосрочных контрактов на транспортировку, так и минусы. Если по тем или иным причинам такая компания найдет нового подрядчика или решит изменить метод транспортировки, то у GT могут начаться проблемы. С другой стороны, особых альтернатив доставки грузов по ЖД пока нет, только РЖД из крупных.

Как мы уже выяснили, основная часть вагонов находится в собственности у компании, что приводит к значительным аммортизационным отчислениям. Есть еще один фактор, влияющий на прибыль, это прогонка пустых вагонов, после их разгрузки в месте назначения нужно вернуть их в место загрузки, по сути, это просто расходы компании, доля таких порожняков составляет около 50% от перевозок.

Но бизнеса бы не было, если бы он не приносил прибыль, все эти нюансы учтены в ценах на тарифы перевозок, мы их разобрали просто для понимания принципа работы. Давайте взглянем на динамику финансовых показателей.

Выручка последние годы растет темпами около 10% г/г, без учета 2020 года. EBITDA прибавляет около 20-25% последние годы, благодаря росту тарифов, аналогично и чистая прибыль, которая показывает динамику около 30% г/г в среднем за последние 4 года.

У компании весьма хорошая див. политика, по которой обещают платить не менее 50% FCF пока ND/EBITDA меньше 1, не менее 30% FCF при ND/EBITDA в диапазоне от 1 до 2. В моменте ND/EBITDA = 0,7, а за последние годы платят даже чуть больше 100% FCF акционерам. По итогам года с учетом дивиденда за 1 п/г суммарная выплата составит 74,5 руб, что к текущей цене (480 руб) дает более 15% ДД, что интересно.

Одновременно с этим, компания достаточно дешево оценена по мультипликаторам:

P/E = 4,8 (средняя за 5 лет - 7,1)

EV/EBITDA = 3,3 (средняя за 5 лет - 4)

Несмотря на то, что акционерам платят высокие дивиденды, они покрываются свободным денежным потоком (если брать последние 5 лет). Значительного роста ожидать не стоит, но для доходной части портфеля компания смотрится весьма интересно. Думаю начать набор позиции в долгосрок, заодно разбавить немного НМТП. Единственным нюансом является то, что декларировать и платить налог на дивиденды придется самостоятельно, компания зарегистрирована на Кипре.

Есть еще интересное интервью менеджмента Сбербанку.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#GLTR

{kind=link}

Алроса

Вышел отличный отчет за декабрь 2020 года, компания реализовала алмазную продукцию на сумму почти $522 млн при том, что в декабре 2019 года удалось реализовать алмазов с бриллиантами всего на $364 млн.

Если сравнить итоги полного года, то за 2020 год компания заработала $2,8 млрд в то время, как за 2019 год выручка от реализации алмазной продукции составила $3,3 млрд. Второй и третий кварталы текущего года сильно ухудшили показатели, с другой стороны средний курс доллара в 2019 году был около 64,5 руб, а в 2020 году - 73,5 руб. Таким образом, девальвация рубля прилично скомпенсирует недополученные доходы начала текущего года.

На прошлой неделе писал свои мысли по бизнесу. Сейчас цена достаточно близко подошла к сильному сопротивлению на уровне 107 рублей. Я, как вы помните, немного даже зафиксировал прибыли на случай, если с первого захода не получится покорить эту цель. Тем не менее, с минимумов весны цена акции уже удвоилась, причем рост был практически безоткатный, пора бы и спустить немного пар, дать выдохнуть инвесторам и спекулянтам, все-таки, Алроса это не Тесла и не биткоин.

Вернемся к отчету, комментарий заместителя генерального директора АЛРОСА Евгения Агуреева: «Высокие продажи алмазно-бриллиантовой продукции АЛРОСА в декабре были обусловлены как сохраняющимся уверенным спросом со стороны гранильного сектора, так и влиянием разовых факторов. В частности, поступления от продажи готовых бриллиантов дополнительно выросли за счет реализации накопленного ранее стока и поступления средств от реализации уникального бриллианта «Призрак Розы». Высокий уровень продаж алмазного сырья в декабре в целом отражал актуальный уровень потребностей рынка. АЛРОСА продолжает придерживаться максимально гибкого подхода по удовлетворению только подтвержденного спроса на алмазное сырье, в первую очередь, со стороны гранильного сектора. Мы ожидаем, что в январе продажи вернутся к средним для этого сезона значениям, и рассчитываем на стабильность спроса и продаж в течение первого квартала».

Мы видим, что было 2 разовых фактора, продажа большого бриллианта (14,8 карата), которая принесла $26,5 млн и продажа части запасов. Это говорит о том, что в начале следующего года таких прорывных результатов, как в декабре, пока ожидать не стоит. Но это не мешает котировкам акций в моменте подпирать потолок. Я пока не разделяю такой оптимизм, даже скорее эйфорию. По текущим докупать не планирую, немного разгрузил акций для снижения своей средней. Теперь интересно будет следить за динамикой продаж в январе и надеяться на коррекцию. По моей стратегии уровень докупок стоит от 80 рублей, дойдем ли мы туда в этом году пока вопрос, пока остается просто наблюдать.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#ALRS

Вышел отличный отчет за декабрь 2020 года, компания реализовала алмазную продукцию на сумму почти $522 млн при том, что в декабре 2019 года удалось реализовать алмазов с бриллиантами всего на $364 млн.

Если сравнить итоги полного года, то за 2020 год компания заработала $2,8 млрд в то время, как за 2019 год выручка от реализации алмазной продукции составила $3,3 млрд. Второй и третий кварталы текущего года сильно ухудшили показатели, с другой стороны средний курс доллара в 2019 году был около 64,5 руб, а в 2020 году - 73,5 руб. Таким образом, девальвация рубля прилично скомпенсирует недополученные доходы начала текущего года.

На прошлой неделе писал свои мысли по бизнесу. Сейчас цена достаточно близко подошла к сильному сопротивлению на уровне 107 рублей. Я, как вы помните, немного даже зафиксировал прибыли на случай, если с первого захода не получится покорить эту цель. Тем не менее, с минимумов весны цена акции уже удвоилась, причем рост был практически безоткатный, пора бы и спустить немного пар, дать выдохнуть инвесторам и спекулянтам, все-таки, Алроса это не Тесла и не биткоин.

Вернемся к отчету, комментарий заместителя генерального директора АЛРОСА Евгения Агуреева: «Высокие продажи алмазно-бриллиантовой продукции АЛРОСА в декабре были обусловлены как сохраняющимся уверенным спросом со стороны гранильного сектора, так и влиянием разовых факторов. В частности, поступления от продажи готовых бриллиантов дополнительно выросли за счет реализации накопленного ранее стока и поступления средств от реализации уникального бриллианта «Призрак Розы». Высокий уровень продаж алмазного сырья в декабре в целом отражал актуальный уровень потребностей рынка. АЛРОСА продолжает придерживаться максимально гибкого подхода по удовлетворению только подтвержденного спроса на алмазное сырье, в первую очередь, со стороны гранильного сектора. Мы ожидаем, что в январе продажи вернутся к средним для этого сезона значениям, и рассчитываем на стабильность спроса и продаж в течение первого квартала».

Мы видим, что было 2 разовых фактора, продажа большого бриллианта (14,8 карата), которая принесла $26,5 млн и продажа части запасов. Это говорит о том, что в начале следующего года таких прорывных результатов, как в декабре, пока ожидать не стоит. Но это не мешает котировкам акций в моменте подпирать потолок. Я пока не разделяю такой оптимизм, даже скорее эйфорию. По текущим докупать не планирую, немного разгрузил акций для снижения своей средней. Теперь интересно будет следить за динамикой продаж в январе и надеяться на коррекцию. По моей стратегии уровень докупок стоит от 80 рублей, дойдем ли мы туда в этом году пока вопрос, пока остается просто наблюдать.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

#ALRS

{kind=link}

QIWI (часть 1)

Сегодня пойдет речь не про акции, а про бизнес и облигации компании. Несмотря на это, чтобы понять на сколько бизнес устойчиво себя чувствует нужно все равно максимально глубоко проанализировать финансовые показатели.

Сейчас много новостей и слухов вокруг данной компании, в основном не очень позитивных, но некоторые готовы рискнуть и покупают акции в моменте, на мой взгляд, в текущей ситуации такой риск не совсем оправдан.

Пару слов про суть проблемы, 11 декабря в Нью-Йорке акционеры начали подавать иск против Qiwi за нанесенный экономический ущерб, который по предварительным данным может оцениваться в $100 млн. И тут у кого-то возникнет вопрос, при чем тут компания и Нью-Йорк... Все дело в том, что акции торгуются на бирже NASDAQ, поэтому, компания обязана подчиняться в том числе и американскому законодательству. Достаточно вспомнить Узбекское дело МТС, когда компании пришлось выплатить штраф в 52 млрд. рублей в пользу США... подкупили узбеков, а заработали на этом американцы. Поэтому, если у компании был грешок и она торгуется на биржах США, то ей обязательно прилетит, это только вопрос времени.

Вернемся к сути проблемы, за несколько дней до иска, 7 декабря ЦБ РФ выявил нарушения в деятельности компании относительно платежей иностранным компаниям и на пол года ограничил такие операции, одновременно выписав штраф на сумму 11 млн. рублей. В этот момент и начали суетиться зарубежные инвесторы, ведь многие просекли, что с хорошим законодательством по правам человека и контролем за ведением бизнеса на этом можно что-то заработать.

Лет 7-8 назад, когда я активно "инвестировал" в хайпы и ПАММ счета, платежный сервис QIWI был одним из лучших в этих сферах, можно было завести кошелек на симку, которая ни на кого не зарегистрирована, это позже начали вводит идентификацию, ограничивать суммы платежей и прочее. Несмотря на это, данный сервис продолжил работать уже в менее серых, но тоже схемах, в виде казино, букмекерских контор и прочих инструментах для любителей быстрых денег. Кстати говоря, многие телефонные разводилы тоже пользуются киви кошельком, но нужно сказать, что безопасность кошельков за последние 8 лет прилично выросла, главное самому не "влошить" деньги в какую-нибудь оферу.

Вернемся к бизнесу, чуть забегая вперед, на счетах компания имеет около 44 млрд. руб. ($600 млн) кэша, что позволит выплатить средства по текущим искам, но, если все-таки такой прецедент возникнет, то с высокой долей вероятности и другие "инвесторы" пойдут по этому пути в надежде на этом заработать и в такой ситуации сложно оценить масштаб проблемы.

Для оценки устойчивости бизнеса при инвестировании в долговые инструменты компании (облигации) нужно обратить внимание на коэффициент левериджа или отношение обязательств к активам L/A = 58%, кто-то считает через капитал, не имеет значения. Коэффициент пока в пределах нормы, не очень позитивный знак, когда обязательства превышают 70% от активов (не считая банки). Чистый долг у компании отрицательный, денежные средства на счетах превышают сумму кредитов и займов, это тоже хорошо, ликвидность средств высокая.

Сегодня пойдет речь не про акции, а про бизнес и облигации компании. Несмотря на это, чтобы понять на сколько бизнес устойчиво себя чувствует нужно все равно максимально глубоко проанализировать финансовые показатели.

Сейчас много новостей и слухов вокруг данной компании, в основном не очень позитивных, но некоторые готовы рискнуть и покупают акции в моменте, на мой взгляд, в текущей ситуации такой риск не совсем оправдан.

Пару слов про суть проблемы, 11 декабря в Нью-Йорке акционеры начали подавать иск против Qiwi за нанесенный экономический ущерб, который по предварительным данным может оцениваться в $100 млн. И тут у кого-то возникнет вопрос, при чем тут компания и Нью-Йорк... Все дело в том, что акции торгуются на бирже NASDAQ, поэтому, компания обязана подчиняться в том числе и американскому законодательству. Достаточно вспомнить Узбекское дело МТС, когда компании пришлось выплатить штраф в 52 млрд. рублей в пользу США... подкупили узбеков, а заработали на этом американцы. Поэтому, если у компании был грешок и она торгуется на биржах США, то ей обязательно прилетит, это только вопрос времени.

Вернемся к сути проблемы, за несколько дней до иска, 7 декабря ЦБ РФ выявил нарушения в деятельности компании относительно платежей иностранным компаниям и на пол года ограничил такие операции, одновременно выписав штраф на сумму 11 млн. рублей. В этот момент и начали суетиться зарубежные инвесторы, ведь многие просекли, что с хорошим законодательством по правам человека и контролем за ведением бизнеса на этом можно что-то заработать.

Лет 7-8 назад, когда я активно "инвестировал" в хайпы и ПАММ счета, платежный сервис QIWI был одним из лучших в этих сферах, можно было завести кошелек на симку, которая ни на кого не зарегистрирована, это позже начали вводит идентификацию, ограничивать суммы платежей и прочее. Несмотря на это, данный сервис продолжил работать уже в менее серых, но тоже схемах, в виде казино, букмекерских контор и прочих инструментах для любителей быстрых денег. Кстати говоря, многие телефонные разводилы тоже пользуются киви кошельком, но нужно сказать, что безопасность кошельков за последние 8 лет прилично выросла, главное самому не "влошить" деньги в какую-нибудь оферу.

Вернемся к бизнесу, чуть забегая вперед, на счетах компания имеет около 44 млрд. руб. ($600 млн) кэша, что позволит выплатить средства по текущим искам, но, если все-таки такой прецедент возникнет, то с высокой долей вероятности и другие "инвесторы" пойдут по этому пути в надежде на этом заработать и в такой ситуации сложно оценить масштаб проблемы.

Для оценки устойчивости бизнеса при инвестировании в долговые инструменты компании (облигации) нужно обратить внимание на коэффициент левериджа или отношение обязательств к активам L/A = 58%, кто-то считает через капитал, не имеет значения. Коэффициент пока в пределах нормы, не очень позитивный знак, когда обязательства превышают 70% от активов (не считая банки). Чистый долг у компании отрицательный, денежные средства на счетах превышают сумму кредитов и займов, это тоже хорошо, ликвидность средств высокая.

{kind=link}

QIWI (часть 2)

С точки зрения потенциала развития самого бизнеса пока все не очень позитивно, последние годы компании не везло с попытками стать полноценным банком, с картой Совесть не получилось ничего, Рокетбанк купили достаточно поздно. Я напомню, около 85% выручки компании генерирует платежный сервис. Огромная сеть оффлайн терминалов все меньше пользуется популярностью с ростом мобильного интернета и приложений в смартфонах. Сейчас можно легко переводить деньги между разными банками без комиссии (до 100т.р. в месяц), используя системы быстрых платежей от ЦБ, оплата большинства услуг доступна у каждого банка в приложении. Встает вопрос, зачем вообще тогда Киви нужен? Лично я его использую только для оплаты загородного интернета и все.

Возможно, основную часть дохода бизнес делает как раз за счет всякого рода ставок, может быть где-то обнала, не знаю деталей, но ЦБ явно что-то выявил. В моменте сложно прогнозировать судьбу компании, она скорее всего не обанкротится, а будет поглощена каким-нибудь госбанком, как это последнее время у нас происходит. С этой точки зрения я не покупаю акции, а вот облигации с доходностью выше 8% годовых весьма интересны.

Пока еще бизнес генерирует стабильную прибыль и денежный поток, который покрывает все расходы по обязательствам и в кэше, как мы говорили, лежит приличная котлетка. С точки зрения держателя долга переживать не о чем.

Пару слов про сами облигации:

Наименование- КИВИФ 1Р01

Код бумаги: RU000A1028C7

Доходность к погашению - 8,3% годовых.

Дата начала торгов - 08.10.2020

Дата погашения - 10.10.2023

Периодичность купонов - 4 раза в год.

Ставка купона - 20,94 руб (купон постоянный и не изменится до погашения).

Текущая цена облигации - 1008 рублей.

Таким образом, покупая облигацию сейчас, можно зафиксировать доходность в 8,3% годовых с ежеквартальными выплатами. Риски банкротства на мой взгляд минимальные, пока денежные потоки перекрывают все расходы. Но нужно следить за ситуацией, но я надеюсь, что она не перейдет в более острую фазу, как-нибудь замнут. Я планирую выделить до 3% портфеля данным облигациям, даже с учетом налогов чистый доход получается на уровне 7,2%, что при ставках в 4,25% вполне неплохо. судя по тому, что облигацию не укатали ниже номинала, значит рынок тоже не закладывает пока серьезных проблем у компании.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

P.S. Смотреть всю финансовую информацию по акциям, облигациям и ETF теперь можно на скринере financemarker.ru. Для подписчиков нашего сообщества есть специальный промокод, которые дает +30дней к годовой подписке - investokrat30d (активировать до 31.01.21)

#RU000A1028C7

С точки зрения потенциала развития самого бизнеса пока все не очень позитивно, последние годы компании не везло с попытками стать полноценным банком, с картой Совесть не получилось ничего, Рокетбанк купили достаточно поздно. Я напомню, около 85% выручки компании генерирует платежный сервис. Огромная сеть оффлайн терминалов все меньше пользуется популярностью с ростом мобильного интернета и приложений в смартфонах. Сейчас можно легко переводить деньги между разными банками без комиссии (до 100т.р. в месяц), используя системы быстрых платежей от ЦБ, оплата большинства услуг доступна у каждого банка в приложении. Встает вопрос, зачем вообще тогда Киви нужен? Лично я его использую только для оплаты загородного интернета и все.

Возможно, основную часть дохода бизнес делает как раз за счет всякого рода ставок, может быть где-то обнала, не знаю деталей, но ЦБ явно что-то выявил. В моменте сложно прогнозировать судьбу компании, она скорее всего не обанкротится, а будет поглощена каким-нибудь госбанком, как это последнее время у нас происходит. С этой точки зрения я не покупаю акции, а вот облигации с доходностью выше 8% годовых весьма интересны.

Пока еще бизнес генерирует стабильную прибыль и денежный поток, который покрывает все расходы по обязательствам и в кэше, как мы говорили, лежит приличная котлетка. С точки зрения держателя долга переживать не о чем.

Пару слов про сами облигации:

Наименование- КИВИФ 1Р01

Код бумаги: RU000A1028C7

Доходность к погашению - 8,3% годовых.

Дата начала торгов - 08.10.2020

Дата погашения - 10.10.2023

Периодичность купонов - 4 раза в год.