В прошлом разборе мы с вами проанализировали финансовую отчетность компании за 1 полугодие текущего года. После этого стало известно, что эмитент планирует провести SPO акций на Мосбирже. Сегодня подробнее разберем этот момент и попробуем оценить, насколько успешно прошла данная сделка.

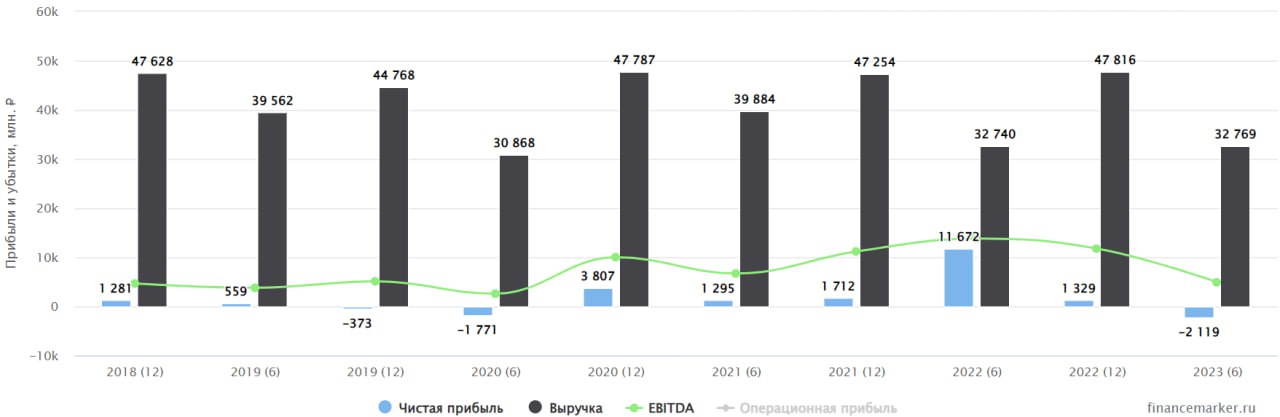

📊 Одной из главный проблем российского рынка акций с февраля 2022 года является низкая ликвидность. Особенно это касается тех компаний, где доля бумаг в свободном обращении (free float) относительно низкая (ниже 10%). У ТМК, например, до SPO она была около 9,3%.

📈 Повышение Free float обычно позитивно воспринимается рынком. С одной стороны, такие бумаги становятся интересными крупным фондам, с другой стороны, в среднесрочной перспективе появляется возможность попасть в индекс Мосбиржи, что найдет свое отражение в росте цен акций.

💼 Вернемся к ТМК, компания изначально объявила о вторичном размещении акций (SPO) в количестве 15 млн шт., но затем предложение было увеличено до 18 млн шт. Продавцом выступил основной акционер в лице ООО «ТМК СТИЛ ХОЛДИНГ», которому принадлежала доля 90,6% ТМК. Цена размещения составила 220,68 руб. за акцию, что позволило привлечь 3,97 млрд руб.

💰 После сделки объем акций в свободном обращении вырос с 9,3% до 11%. Здесь стоит отметить, что сделка не является cash-out (когда идет вывод средств акционером). После SPO будет проведена доп. эмиссия акций в количестве, равном размещенному (18 млн шт.). Всю дополнительную эмиссию выкупит ООО «ТМК СТИЛ ХОЛДИНГ» по цене SPO (220,68 руб.). Таким образом, средства от данного размещения пойдут не акционеру, а в компанию. По данным из пресс релиза, в дальнейшем эти деньги планируется направить на погашение долговой нагрузки и другие общекорпоративные цели.

🎁 Все инвесторы, кто принял участие в SPO, получили интересный опцион. Через 6 месяцев у всех участников будет право приобрести одну дополнительную акцию по цене SPO на каждую акцию, купленную в рамках SPO. Мою заявку удовлетворили на 43%, таким образом, через 6 месяцев смогу приобрести еще столько же акций по цене размещения. Это достаточно интересный кейс, особенно, если цена акции за следующие 6 месяцев вырастет.

📌 Теперь про саму сделку, цена акций в момент размещения оказалась чуть выше середины диапазона (205 - 235 руб.), а объем размещения увеличили, значит спрос был достаточно большой. Это подтверждается и тем, что в рамках SPO удовлетворили лишь 43% от требуемого объема.

📌 Текущее SPO ТМК было не очень большим, но это позволило оценить готовность рынка к таким предложениям. Я считаю, что сделка прошла весьма успешно и в будущем подобные размещения могут повториться. Как я писал выше, увеличение акций в свободном обращении позитивно влияет на капитализацию компании в среднесрочной и долгосрочной перспективе.

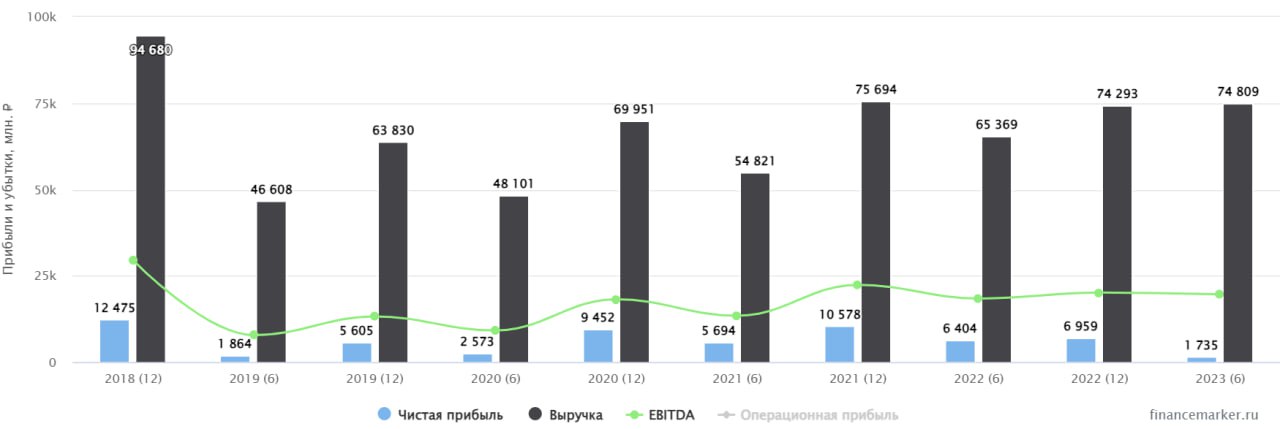

📈 ТМК сейчас имеет хорошее финансовое положение. После покупки ЧТПЗ, компания стала лидером в РФ по производству трубной продукции для разных секторов промышленности. Маржинальность бизнеса продолжает расти на фоне существенной доли продаж продукции с высокой добавленной стоимостью.

📌 Резюмируя все вышесказанное, серьезных минусов участия в SPO лично я не нашел, поэтому сам в нем поучаствовал. Крупные нефтегазовые проекты РФ поддержат спрос на продукцию компании в среднесрочной перспективе. Основным рынком сбыта остается РФ, ТМК успешно перестроила все логистические цепочки в прошлом году. Что касается экспорта, то сейчас существенная его часть идет в дружественные страны, а в структуре выручки доля не превышает 10%. Дальше все будет зависеть от рыночной конъюнктуры и цен на продукцию компании. Будем следить за развитием событий.

#TRMK

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Please open Telegram to view this post

VIEW IN TELEGRAM

🏦 Сколько дивидендов ждать от Сбера и в чем его главный риск?

💰 В рамках нового бюджета на 2024 и 2025 годы ожидается, что в 2024 году Минфин получит от госкомпаний суммарно 652,3 млрд руб., из которых 277,3 млрд руб. будут направлены в пользу Росимущества. Разница в сумме 375 млрд руб. приходится на доходы от Сбера, который в 2020 году был выкуплен у ЦБ и сейчас 50% +1 акция принадлежит ФНБ (Фонду национального благосостояния).

📈 Таким образом, ожидается, что суммарный дивиденд составит примерно 750 млрд руб., что при распределении 50% от чистой прибыли дает ориентир по прибыли банка за 2023 год в размере 1,5 трлн руб.

❓ Сможет ли Сбер действительно столько заработать?

📝 На данный момент опубликованы данные по РПБУ за 8 месяцев, скоро должен выйти отчет за сентябрь. Но попробуем оценить динамику доходов с января по август и посчитаем, сколько при сопоставимой динамике получится заработать за весь год.

📈 Чистая прибыль за август составила 140,9 млрд руб., а с начала года данный показатель почти достиг планки в 1 трлн руб. (999,1 млрд руб. если быть точным). Такая динамика соответствует ежемесячному приросту прибыли в среднем на 125 млрд руб. Если допустить, что тенденция сохранится и банк в среднем будет ежемесячно получать сопоставимый доход, то к концу года чистая прибыль составит как раз 1,5 трлн руб. Видимо, Минфин закладывал такой же прогноз в свои расчеты.

☝️ Теперь давайте прикинем, сколько это в пересчете на 1 акцию. Напомню, что у компании есть обыкновенные и привилегированные акции, в сумме их количество составляет 22 586 948 000 шт. При распределении 50% прибыли, каждый инвестор может рассчитывать на дивиденд в размере 33,2 руб. на акцию, что к текущей цене префов дает ДД 12,8% годовых.

🏦 В условиях, когда в РФ ключевая ставка 13% и рынок намекает на возможный рост до 14%, апсайда в акциях Сбера нет. Но для долгосрочных инвесторов, кто рассчитывает на снижение ключевой ставки через 1-2 года, акции Сбера могут быть хорошим вложением. Особенно, если получится докупить на очередной коррекции.

💼 Я свою позицию успел набрать по 125 руб., поэтому дивиденды в 33,2 руб. даст около 27% див. доходности. Данные акции продавать пока не планирую, Сбер продолжает демонстрировать отличные результаты. Пример Ирана нам показал, что даже в изолированной экономике банковская система чувствует себя весьма уверенно.

❗️Что касается рисков для наших банков, их надо искать не извне, а внутри, на мой взгляд, вроде цифрового рубля... Мы уже видим, как СБП (система быстрых платежей) бьет по комиссиям крупных представителей сектора, у того же Сбера она "отъедает" долю комиссионных. Недаром Сбер подключился к ней одним из последних. Но точно оценить влияние пока сложно и нет временных ориентиров, когда все мы перейдем "в цифру". Продолжаем следить за развитием событий и ждем отчет за сентябрь, чтобы подвести промежуточный итог за 9 месяцев.

❤️ Ставьте лайк, если пост оказался полезным!

#SBER #SBERP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 В рамках нового бюджета на 2024 и 2025 годы ожидается, что в 2024 году Минфин получит от госкомпаний суммарно 652,3 млрд руб., из которых 277,3 млрд руб. будут направлены в пользу Росимущества. Разница в сумме 375 млрд руб. приходится на доходы от Сбера, который в 2020 году был выкуплен у ЦБ и сейчас 50% +1 акция принадлежит ФНБ (Фонду национального благосостояния).

📈 Таким образом, ожидается, что суммарный дивиденд составит примерно 750 млрд руб., что при распределении 50% от чистой прибыли дает ориентир по прибыли банка за 2023 год в размере 1,5 трлн руб.

❓ Сможет ли Сбер действительно столько заработать?

📝 На данный момент опубликованы данные по РПБУ за 8 месяцев, скоро должен выйти отчет за сентябрь. Но попробуем оценить динамику доходов с января по август и посчитаем, сколько при сопоставимой динамике получится заработать за весь год.

📈 Чистая прибыль за август составила 140,9 млрд руб., а с начала года данный показатель почти достиг планки в 1 трлн руб. (999,1 млрд руб. если быть точным). Такая динамика соответствует ежемесячному приросту прибыли в среднем на 125 млрд руб. Если допустить, что тенденция сохранится и банк в среднем будет ежемесячно получать сопоставимый доход, то к концу года чистая прибыль составит как раз 1,5 трлн руб. Видимо, Минфин закладывал такой же прогноз в свои расчеты.

☝️ Теперь давайте прикинем, сколько это в пересчете на 1 акцию. Напомню, что у компании есть обыкновенные и привилегированные акции, в сумме их количество составляет 22 586 948 000 шт. При распределении 50% прибыли, каждый инвестор может рассчитывать на дивиденд в размере 33,2 руб. на акцию, что к текущей цене префов дает ДД 12,8% годовых.

🏦 В условиях, когда в РФ ключевая ставка 13% и рынок намекает на возможный рост до 14%, апсайда в акциях Сбера нет. Но для долгосрочных инвесторов, кто рассчитывает на снижение ключевой ставки через 1-2 года, акции Сбера могут быть хорошим вложением. Особенно, если получится докупить на очередной коррекции.

💼 Я свою позицию успел набрать по 125 руб., поэтому дивиденды в 33,2 руб. даст около 27% див. доходности. Данные акции продавать пока не планирую, Сбер продолжает демонстрировать отличные результаты. Пример Ирана нам показал, что даже в изолированной экономике банковская система чувствует себя весьма уверенно.

❗️Что касается рисков для наших банков, их надо искать не извне, а внутри, на мой взгляд, вроде цифрового рубля... Мы уже видим, как СБП (система быстрых платежей) бьет по комиссиям крупных представителей сектора, у того же Сбера она "отъедает" долю комиссионных. Недаром Сбер подключился к ней одним из последних. Но точно оценить влияние пока сложно и нет временных ориентиров, когда все мы перейдем "в цифру". Продолжаем следить за развитием событий и ждем отчет за сентябрь, чтобы подвести промежуточный итог за 9 месяцев.

❤️ Ставьте лайк, если пост оказался полезным!

#SBER #SBERP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏗 Что происходит в Эталоне?

Вчера цена акций Эталона выросла почти на 5%, в то время, как другие представители сектора показали отрицательную динамику.

📈 Драйвером такого роста стала новость о смене депозитария, которая планируется на 6 ноября. Напомню, что на Мосбирже торгуются глобальные депозитарные расписки (ГДР) компании. Текущим депозитарием является Bank of New York Mellon, а после 6 ноября, если перевод пройдет успешно, будет RCS Issuer Services S.AR.L.

🏦 Данный депозитарий был выбран не случайно, у него сейчас обслуживаются Мать и дитя #MDMG, VK #VKCO, EMC #GEMC и другие. Это все те компании, которые планируют провести полноценную редомициляцию. Как минимум, менеджмент делает серьезный шаг к смене юрисдикции, показывающий решительный их настрой по переезду.

💼 Эталон может скоро вновь стать интересным для тех, кто не покупает депозитарные расписки. Я решил вернуть его в наш вотч-лист и сегодня кратко пробежимся по отчету за 1 полугодие.

📊 Выручка практически не изменилась год к году, оставшись на уровне 32,7 млрд руб. Ситуацию немного вытянули регионы, потому что в основных локациях (Москва и Санкт-Петербург) наблюдается снижение доходов.

📈 EBITDA чувствует себя более уверенно, увеличившись на 19% г/г до 6,5 млрд руб.

📉 Чистая прибыль ушла в отрицательную зону (-2,1 млрд руб.) против 11,7 млрд руб. годом ранее. Негативным фактором стали выросшие общехозяйственные и административные расходы, в связи с запуском новых проектов. А также процентные расходы из-за того, что снизился коэффициент покрытия проектного финансирования средствами на эскроу счетах.

🏦 Напомню, что крупные банки выдают кредиты застройщикам по льготным ставкам. Эти кредиты обеспечены средствами от покупателей, который хранятся на специальных счетах (эскроу). Но если средства на эскроу счетах не покрывают размеры кредита с определенным коэффициентом, то процентная ставка по кредиту становится выше. Банки таким образом страхуют свои риски.

💰 Свободный денежный поток остается отрицательным (-16,1 млрд руб.). Ввод новых объектов превышает объемы продаж. Все свободные средства инвестируются в новое строительство.

💵 Долговая нагрузка пока остается в пределах нормы, соотношение ND/EBITDA = 0,7x, в качестве чистого долга взят корпоративный долг, без учета проектного. Средняя ставка по обслуживанию составляет 7%, что весьма неплохо при текущей ключевой ставке в 13%.

📌 Резюмируя все вышесказанное, отчет вышел на уровне ожиданий, никаких прорывов нет, как и серьезных проблем. Главными драйверами роста акций могут стать редомициляция и объявление дивидендов. Но надо понимать, что свободный денежный поток не позволяет платить деньги акционерам и если какое-то распределение наметится, то оно будет производиться в долг.

🧐 Высокая ключевая ставка также не способствует росту спроса на недвижимость из-за удорожания ипотеки. Самые интересные кварталы будут 3 и 4, где мы увидим эффект от повышения КС со стороны ЦБ и сможем оценить, как это повлияло на девелоперов и их финансовое положение.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вчера цена акций Эталона выросла почти на 5%, в то время, как другие представители сектора показали отрицательную динамику.

📈 Драйвером такого роста стала новость о смене депозитария, которая планируется на 6 ноября. Напомню, что на Мосбирже торгуются глобальные депозитарные расписки (ГДР) компании. Текущим депозитарием является Bank of New York Mellon, а после 6 ноября, если перевод пройдет успешно, будет RCS Issuer Services S.AR.L.

🏦 Данный депозитарий был выбран не случайно, у него сейчас обслуживаются Мать и дитя #MDMG, VK #VKCO, EMC #GEMC и другие. Это все те компании, которые планируют провести полноценную редомициляцию. Как минимум, менеджмент делает серьезный шаг к смене юрисдикции, показывающий решительный их настрой по переезду.

💼 Эталон может скоро вновь стать интересным для тех, кто не покупает депозитарные расписки. Я решил вернуть его в наш вотч-лист и сегодня кратко пробежимся по отчету за 1 полугодие.

📊 Выручка практически не изменилась год к году, оставшись на уровне 32,7 млрд руб. Ситуацию немного вытянули регионы, потому что в основных локациях (Москва и Санкт-Петербург) наблюдается снижение доходов.

📈 EBITDA чувствует себя более уверенно, увеличившись на 19% г/г до 6,5 млрд руб.

📉 Чистая прибыль ушла в отрицательную зону (-2,1 млрд руб.) против 11,7 млрд руб. годом ранее. Негативным фактором стали выросшие общехозяйственные и административные расходы, в связи с запуском новых проектов. А также процентные расходы из-за того, что снизился коэффициент покрытия проектного финансирования средствами на эскроу счетах.

🏦 Напомню, что крупные банки выдают кредиты застройщикам по льготным ставкам. Эти кредиты обеспечены средствами от покупателей, который хранятся на специальных счетах (эскроу). Но если средства на эскроу счетах не покрывают размеры кредита с определенным коэффициентом, то процентная ставка по кредиту становится выше. Банки таким образом страхуют свои риски.

💰 Свободный денежный поток остается отрицательным (-16,1 млрд руб.). Ввод новых объектов превышает объемы продаж. Все свободные средства инвестируются в новое строительство.

💵 Долговая нагрузка пока остается в пределах нормы, соотношение ND/EBITDA = 0,7x, в качестве чистого долга взят корпоративный долг, без учета проектного. Средняя ставка по обслуживанию составляет 7%, что весьма неплохо при текущей ключевой ставке в 13%.

📌 Резюмируя все вышесказанное, отчет вышел на уровне ожиданий, никаких прорывов нет, как и серьезных проблем. Главными драйверами роста акций могут стать редомициляция и объявление дивидендов. Но надо понимать, что свободный денежный поток не позволяет платить деньги акционерам и если какое-то распределение наметится, то оно будет производиться в долг.

🧐 Высокая ключевая ставка также не способствует росту спроса на недвижимость из-за удорожания ипотеки. Самые интересные кварталы будут 3 и 4, где мы увидим эффект от повышения КС со стороны ЦБ и сможем оценить, как это повлияло на девелоперов и их финансовое положение.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏗 ЛСР: слабые результаты и подмоченная репутация

Сегодня мы поговорим об акциях застройщика, который некогда был очень популярен среди дивидендных инвесторов, но затем прилично подпортил свою репутацию. Речь пойдет о Группе ЛСР. И начнем мы с отчета за 6 месяцев 2023 года.

📈 Выручка выросла на 14,4% г/г, EBITDA на 6,5%. Конъюнктура рынка жилой недвижимости в 1 полугодии была неплохой. Льготная ипотека работает, а спад продаж в начале года был компенсирован вторым кварталом.

❓А вот к остальным статьям доходов начинают появляться вопросы. Операционная прибыль сократилась с 16,5 млрд руб. годом ранее до 12,8 млрд руб. А прибыль на акцию и вовсе упала с 76,4 до 17,9 рублей. Попробуем разобраться в причинах происходящего.

📉 Во-первых, надо отметить увеличение себестоимости, которая растет опережающими темпами (+25,4% г/г). С чем это связано компания не раскрывает. Скорее всего, сложился комплекс факторов из повышения заработной платы, роста цен на стройматериалы и необходимости давать дисконты при продаже. Во-вторых, подросли коммерческие расходы. А еще, компания отразила убыток от выбытия одного из дочерних предприятий. Все в сумме привело к значительному падению прибыли на акцию.

❗️Помимо этого, у ЛСР продолжает расти долговая нагрузка. Финансовые расходы по итогам полугодия выросли на 6,3% г/г и составили 10 млрд руб. при операционной прибыли в 12,8 млрд руб. Если так продолжиться и дальше, то платить дивиденды станет сложно.

📌 Как видим, даже на фоне не самых плохих рыночных условий, бизнес ЛСР продемонстрировал слабость. А что будет дальше, после роста ключевой ставки, пока вопрос открытый.

💰 Если по итогам года ЛСР выплатит стандартные 78 рублей дивидендов на акцию, то доходность к текущей цене составит чуть более 11%. С учетом всех рисков и вероятности очередной отмены/урезания выплат - это уже совсем "не вкусно".

😔 Но и это не самое главное. К сожалению, ЛСР испортил репутацию в глазах частных инвесторов из-за действий главного акционера Андрея Молчанова, который получил пакет ранее выкупленных акций в размере 12,9 млрд руб! А еще, акций на 5,6 млрд руб. получил менеджмент. Все это было сделано в рамках программы мотивации, но суммы такие, что это выглядит просто неприлично. Еще чуть позже Андрей Молчанов передал часть акций своему сыну. Вот такой вот "семейный бизнес".

🧐 Анализируя и выбирая акции на российском рынке, необходимо обращать внимание не только на операционные и финансовые результаты, но и на то, с какими мажоритариями/менеджментом придется плыть в одной лодке. И в случае с ЛСР в одну лодку садиться совсем не хочется. По крайней мере до того момента, пока компания не станет более прозрачной и не разработает четкую дивидендную политику.

#LSRG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Сегодня мы поговорим об акциях застройщика, который некогда был очень популярен среди дивидендных инвесторов, но затем прилично подпортил свою репутацию. Речь пойдет о Группе ЛСР. И начнем мы с отчета за 6 месяцев 2023 года.

📈 Выручка выросла на 14,4% г/г, EBITDA на 6,5%. Конъюнктура рынка жилой недвижимости в 1 полугодии была неплохой. Льготная ипотека работает, а спад продаж в начале года был компенсирован вторым кварталом.

❓А вот к остальным статьям доходов начинают появляться вопросы. Операционная прибыль сократилась с 16,5 млрд руб. годом ранее до 12,8 млрд руб. А прибыль на акцию и вовсе упала с 76,4 до 17,9 рублей. Попробуем разобраться в причинах происходящего.

📉 Во-первых, надо отметить увеличение себестоимости, которая растет опережающими темпами (+25,4% г/г). С чем это связано компания не раскрывает. Скорее всего, сложился комплекс факторов из повышения заработной платы, роста цен на стройматериалы и необходимости давать дисконты при продаже. Во-вторых, подросли коммерческие расходы. А еще, компания отразила убыток от выбытия одного из дочерних предприятий. Все в сумме привело к значительному падению прибыли на акцию.

❗️Помимо этого, у ЛСР продолжает расти долговая нагрузка. Финансовые расходы по итогам полугодия выросли на 6,3% г/г и составили 10 млрд руб. при операционной прибыли в 12,8 млрд руб. Если так продолжиться и дальше, то платить дивиденды станет сложно.

📌 Как видим, даже на фоне не самых плохих рыночных условий, бизнес ЛСР продемонстрировал слабость. А что будет дальше, после роста ключевой ставки, пока вопрос открытый.

💰 Если по итогам года ЛСР выплатит стандартные 78 рублей дивидендов на акцию, то доходность к текущей цене составит чуть более 11%. С учетом всех рисков и вероятности очередной отмены/урезания выплат - это уже совсем "не вкусно".

😔 Но и это не самое главное. К сожалению, ЛСР испортил репутацию в глазах частных инвесторов из-за действий главного акционера Андрея Молчанова, который получил пакет ранее выкупленных акций в размере 12,9 млрд руб! А еще, акций на 5,6 млрд руб. получил менеджмент. Все это было сделано в рамках программы мотивации, но суммы такие, что это выглядит просто неприлично. Еще чуть позже Андрей Молчанов передал часть акций своему сыну. Вот такой вот "семейный бизнес".

🧐 Анализируя и выбирая акции на российском рынке, необходимо обращать внимание не только на операционные и финансовые результаты, но и на то, с какими мажоритариями/менеджментом придется плыть в одной лодке. И в случае с ЛСР в одну лодку садиться совсем не хочется. По крайней мере до того момента, пока компания не станет более прозрачной и не разработает четкую дивидендную политику.

#LSRG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🥂Как чувствует себя Белуга в сложившихся обстоятельствах?

Компания Novabev Group (или Белуга) выпустила неплохой отчет по итогам 3 квартала. Попробуем сегодня разобраться, что происходит с компанией и как повлиял рост ключевой ставки и курса доллара на бизнес.

📉 После выплаты полугодового дивиденда в размере 320 руб., котировки акций замерли возле отметки 5500 руб. Стоит отметить, что акционерам распределили 120% от чистой прибыли и это при отрицательном свободном денежном потоке за период. В прошлом году часть выплат акционерам была в долг, сможет ли повториться такая ситуация в этом году, учитывая, что долговая нагрузка уже достаточно высокая, ND/EBITDA = 2x?

📝 Для ответа на данный вопрос давайте проанализируем, как Белуга завершила 3 квартал и 9 месяцев с точки зрения объемов продаж.

📈 В 3 квартале отгрузки выросли на 7,3% г/г до 4,2 млн декалитров. Существенный прирост дали продажи импортных марок, которые увеличились на 33,7% г/г, видимо, ослабление рубля здесь не стало помехой для потребителей. За 9 месяцев картина чуть похуже, из-за слабого 1 полугодия, отгрузки снизились на 1,2% г/г, достигнув отметки 11 млн декалитров. Но с учетом высокой базы 1 кв. 2022 года, результат весьма уверенный.

📈 Количество магазинов "Винлаб" выросло до 1580, а объем продаж через них увеличился на 33,3% г/г. Трафик в Винлабах вырос на 24% г/г, а средний чек на 7,5%. До конца года планируется открыть еще 8 таких магазинов.

🏦 Рост инфляции в стране позитивно отразится на доходах многих ритейлеров и Белуга не является исключением. Также, несмотря на все санкции, мы видим прирост объемов реализации зарубежных марок алкоголя, что позитивно сказывается на маржинальности бизнеса. Рост курса доллара не влияет на спрос, особенно в отношении премиальных марок алкоголя, которые продает компания.

💰 Что касается дивидендов, думаю, что рекордный размер выплат прошлого года в текущем повторить не получится без привлечения долга и нераспределенной прибыли. Как минимум, это будет сложнее сделать из-за роста долговой нагрузки и ставок по ее обслуживанию. Обычно основной доход компания получает в 4 квартале, который вытягивает весь год. Многие приобретают алкоголь ближе к новогодним праздникам, что и становится главным фактором роста продаж и доходов алкогольного ритейла. Именно 4 квартал нам и сможет показать базу для выплат дивидендов, как по чистой прибыли, так и по свободному денежному потоку.

🧐 В рамках див. политики, акционерам должны распределять не менее 50% от чистой прибыли по МСФО. Фактически в прошлом году на дивиденды направили более 100% прибыли. Предположим, что в текущем году распределят 100% ЧП по МСФО, для расчета возьмем показатель за последние 12 месяцев. Тогда получаем, что суммарный размер дивиденда за 2023 год может составить 580 руб. (из которых 320 руб. уже распределили), что к текущей цене дает по-прежнему двузначную див. доходность. Напомню, что за весь 2022 год направили акционерам 625 руб. на акцию.

💼 Дождемся финансового отчета и там при необходимости скорректируем наш прогноз. Но в любом случае, даже по текущим ценам компания не кажется дорогой, но и дешевой ее назвать нельзя. Оценка примерно близка к справедливой. Но на коррекциях вполне можно было бы присмотреться.

#BELU

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компания Novabev Group (или Белуга) выпустила неплохой отчет по итогам 3 квартала. Попробуем сегодня разобраться, что происходит с компанией и как повлиял рост ключевой ставки и курса доллара на бизнес.

📉 После выплаты полугодового дивиденда в размере 320 руб., котировки акций замерли возле отметки 5500 руб. Стоит отметить, что акционерам распределили 120% от чистой прибыли и это при отрицательном свободном денежном потоке за период. В прошлом году часть выплат акционерам была в долг, сможет ли повториться такая ситуация в этом году, учитывая, что долговая нагрузка уже достаточно высокая, ND/EBITDA = 2x?

📝 Для ответа на данный вопрос давайте проанализируем, как Белуга завершила 3 квартал и 9 месяцев с точки зрения объемов продаж.

📈 В 3 квартале отгрузки выросли на 7,3% г/г до 4,2 млн декалитров. Существенный прирост дали продажи импортных марок, которые увеличились на 33,7% г/г, видимо, ослабление рубля здесь не стало помехой для потребителей. За 9 месяцев картина чуть похуже, из-за слабого 1 полугодия, отгрузки снизились на 1,2% г/г, достигнув отметки 11 млн декалитров. Но с учетом высокой базы 1 кв. 2022 года, результат весьма уверенный.

📈 Количество магазинов "Винлаб" выросло до 1580, а объем продаж через них увеличился на 33,3% г/г. Трафик в Винлабах вырос на 24% г/г, а средний чек на 7,5%. До конца года планируется открыть еще 8 таких магазинов.

🏦 Рост инфляции в стране позитивно отразится на доходах многих ритейлеров и Белуга не является исключением. Также, несмотря на все санкции, мы видим прирост объемов реализации зарубежных марок алкоголя, что позитивно сказывается на маржинальности бизнеса. Рост курса доллара не влияет на спрос, особенно в отношении премиальных марок алкоголя, которые продает компания.

💰 Что касается дивидендов, думаю, что рекордный размер выплат прошлого года в текущем повторить не получится без привлечения долга и нераспределенной прибыли. Как минимум, это будет сложнее сделать из-за роста долговой нагрузки и ставок по ее обслуживанию. Обычно основной доход компания получает в 4 квартале, который вытягивает весь год. Многие приобретают алкоголь ближе к новогодним праздникам, что и становится главным фактором роста продаж и доходов алкогольного ритейла. Именно 4 квартал нам и сможет показать базу для выплат дивидендов, как по чистой прибыли, так и по свободному денежному потоку.

🧐 В рамках див. политики, акционерам должны распределять не менее 50% от чистой прибыли по МСФО. Фактически в прошлом году на дивиденды направили более 100% прибыли. Предположим, что в текущем году распределят 100% ЧП по МСФО, для расчета возьмем показатель за последние 12 месяцев. Тогда получаем, что суммарный размер дивиденда за 2023 год может составить 580 руб. (из которых 320 руб. уже распределили), что к текущей цене дает по-прежнему двузначную див. доходность. Напомню, что за весь 2022 год направили акционерам 625 руб. на акцию.

💼 Дождемся финансового отчета и там при необходимости скорректируем наш прогноз. Но в любом случае, даже по текущим ценам компания не кажется дорогой, но и дешевой ее назвать нельзя. Оценка примерно близка к справедливой. Но на коррекциях вполне можно было бы присмотреться.

#BELU

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 АФК Система: где же долгожданные IPO?

В последнее время новости о предстоящих первичных размещениях акций выходят быстрее, чем успеваешь их читать. При этом, один из главных поставщиков качественных бумаг на рынок - АФК Система, продолжает отмалчиваться. В запасе у холдинга сидят 3 потенциально готовых кандидата на IPO (Медси, Биннофарм и Степь), а также еще несколько более мелких непубличных активов.

📣 Сам Владимир Евтушенков (главный акционер АФК) не так давно заявлял, что размещения будут, но уже в 2024 году. Возможно это и к лучшему. По крайней мере видно, что Система не пытается продать свои активы всем подряд пока на рынке ажиотаж, а подходит к вопросу размещения более обстоятельно.

📊 Что касается текущих финансовых результатов холдинга - тут все стабильно. И до начала периода размещений мы, скорее всего, никаких резких движений не увидим.

📈 Выручка в 1 полугодии выросла на 13,1% г/г. Наибольший вклад в рост показателя вносят результаты МТС (доходы которого растут медленнее инфляции), а также Эталона и Агрохолдинга Степь. Система по-прежнему сильно зависима от денежных поступлений со стороны МТС. Фактически сейчас судьба всего холдинга зависит от одного телекома. В перспективе ситуацию могут немного улучшить новые бизнесы, после выхода на IPO, но там пока остается открытым вопрос оценки этих активов.

📉 OIBDA сократилась на 7,1% г/г на фоне высокой базы прошлого года, которая сформировалась за счет единоразовой прибыли от увеличения доли в Эталоне.

📌 Из позитивных моментов можно отметить снижение долга на корпоративном центре на 16,6% кв/кв и на 8% г/г. Тем не менее, рост ключевой ставки будет играть не на руку бизнес модели Системы, которая живет за счет постоянных поглощений и привлечений заемных средств. Стоимость обслуживания займов продолжит расти после каждого рефинансирования в текущих рыночных условиях.

💰 Пока Система не сменит стратегию развития на баланс между инвестициями и возвратом акционерам части прибыли в виде интересных дивидендов (в прошлом году доходность была 2,4% годовых), долгосрочным инвесторам она будет не особо интересна. Потенциал роста котировок только за счет выхода на IPO дочек с каждым годом снижается. Но подождем еще годик, может быть конъюнктура рынка станет более позитивной для компании.

#AFKS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В последнее время новости о предстоящих первичных размещениях акций выходят быстрее, чем успеваешь их читать. При этом, один из главных поставщиков качественных бумаг на рынок - АФК Система, продолжает отмалчиваться. В запасе у холдинга сидят 3 потенциально готовых кандидата на IPO (Медси, Биннофарм и Степь), а также еще несколько более мелких непубличных активов.

📣 Сам Владимир Евтушенков (главный акционер АФК) не так давно заявлял, что размещения будут, но уже в 2024 году. Возможно это и к лучшему. По крайней мере видно, что Система не пытается продать свои активы всем подряд пока на рынке ажиотаж, а подходит к вопросу размещения более обстоятельно.

📊 Что касается текущих финансовых результатов холдинга - тут все стабильно. И до начала периода размещений мы, скорее всего, никаких резких движений не увидим.

📈 Выручка в 1 полугодии выросла на 13,1% г/г. Наибольший вклад в рост показателя вносят результаты МТС (доходы которого растут медленнее инфляции), а также Эталона и Агрохолдинга Степь. Система по-прежнему сильно зависима от денежных поступлений со стороны МТС. Фактически сейчас судьба всего холдинга зависит от одного телекома. В перспективе ситуацию могут немного улучшить новые бизнесы, после выхода на IPO, но там пока остается открытым вопрос оценки этих активов.

📉 OIBDA сократилась на 7,1% г/г на фоне высокой базы прошлого года, которая сформировалась за счет единоразовой прибыли от увеличения доли в Эталоне.

📌 Из позитивных моментов можно отметить снижение долга на корпоративном центре на 16,6% кв/кв и на 8% г/г. Тем не менее, рост ключевой ставки будет играть не на руку бизнес модели Системы, которая живет за счет постоянных поглощений и привлечений заемных средств. Стоимость обслуживания займов продолжит расти после каждого рефинансирования в текущих рыночных условиях.

💰 Пока Система не сменит стратегию развития на баланс между инвестициями и возвратом акционерам части прибыли в виде интересных дивидендов (в прошлом году доходность была 2,4% годовых), долгосрочным инвесторам она будет не особо интересна. Потенциал роста котировок только за счет выхода на IPO дочек с каждым годом снижается. Но подождем еще годик, может быть конъюнктура рынка станет более позитивной для компании.

#AFKS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💰 Вклад, фонд ликвидности или облигации?

С учетом возросшей ключевой ставки, резко вырос спрос на консервативные инструменты, вроде вкладов, облигаций и фондов ликвидности. Сегодня попробуем разобраться в плюсах и минусах каждого из этих инструментов.

🏦 Начнем с традиционных вкладов. Это самый простой, понятный, но и самый низкодоходный инструмент для сохранения средств. Сейчас вклады можно открывать онлайн почти в любом банке, а деньги между банками переводить через систему быстрых платежей (СБП), которая дает возможность сделать перевод без комиссии между банками на сумму до 100 тыс. руб. в месяц.

Преимущества:

➕ Легкость и простота открытия.

➕ Сумма до 1,4 млн руб. застрахована в АСВ.

➕ Заранее известен доход.

❗️ Отсутствие налога на прибыль в размере 1 млн руб., умноженный на максимальный размер ключевой ставки за календарный год. В 2023 году необлагаемая налогом прибыль составляет 130 тыс. руб. (если ставка еще не вырастет).

Недостатки:

➖ Относительно низкая доходность.

➖ Потеря процентов при досрочном закрытии.

➖ В случае резкого роста ключевой ставки, доходность по вкладу не увеличивается.

📈 Переходим к фондам ликвидности, это условные банковские вклады, только на бирже. Доходность таких инструментов близка к размеру ключевой ставки, а выбор ограничивается 3мя крупными представителями #LQDT (с комиссией за управление 0,5%), #SBMM (0,55%) и #AKMM (0,34%). Остальные представители сектора пока имеют очень низкую ликвидность и размер СЧА.

Преимущества:

➕ Возможность забрать средства в любой момент без потери процентов.

➕ Ликвидность. Можно инвестировать крупные суммы.

➕ Защита от резкого роста ключевой ставки. Фактически, ваши деньги начинают работать под более высокую ставку уже на следующий день после поднятия КС.

Недостатки:

➖ Если держать фонд менее 3х лет или не на ИИС тип Б, то будет налог на прибыль в размере 13% для резидентов.

➖ Есть комиссия за покупку и продажу (если покупать не через брокера, который является эмитентом фонда).

➖ В случае остановки биржевых торгов (как в конце февраля 2022 года), деньги в этот период забрать не получится.

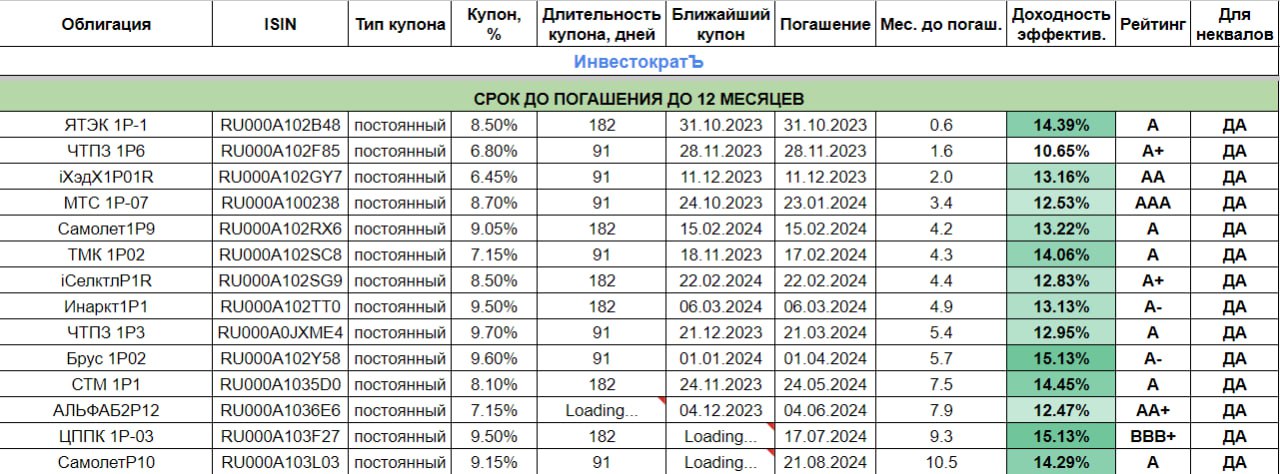

💼 Облигации являются более профессиональным и гибким инструментом. Здесь инвестор самостоятельно выбирает требуемую доходность при подходящем коэффициенте риск/доходность. Облигации отличаются типом купона, сроком до погашения, кредитным рейтингом, наличием оферты и другими параметрами.

На облигациях можно потерять не меньше, чем на акциях, если покупать не разобравшись в деталях. Учитывая, что мы говорим про консервативные инструменты, то я приведу пример облигаций с коротким сроком до погашения (до 12 месяцев), а также с кредитным рейтингом ВВВ и выше (табличка). Эмитентов с более низким рейтингом в текущих условиях я бы не рассматривал.

Преимущества облигаций:

➕ Возможность забрать средства в любой момент без потери процентов.

➕ Возможность собрать облигационный портфель с ежемесячной выплатой купонов.

➕ Более высокая доходность по сравнению со вкладами и фондами ликвидности.

Недостатки:

➖ Необходимо с купонов и с разницы цен покупки/продажи платить налог, в отличие от вкладов (при удержании менее 3 лет).

➖ Есть риск дефолта/банкротства эмитента, где можно потерять существенную часть вложенных средств.

➖ Цена облигаций с постоянным купоном, особенно длинных, подвержена волатильности. Нужно аккуратно выбирать бумаги с желаемым сроком до погашения.

📌 Таким образом, невозможно выделить один актив и сказать, что он точно лучше остальных. В зависимости от целей и экономической ситуации можно использовать все эти инструменты в определенных пропорциях. У меня, например, есть портфель облигационный и сбалансированный, где все типы рассматриваемых активов присутствуют. Сейчас вклады и фонды ликвидности дают хорошую доходность при минимальном риске, а когда ставка начнет снижаться, более интересными станут длинные облигации с постоянным купоном.

❤️ Ставьте лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С учетом возросшей ключевой ставки, резко вырос спрос на консервативные инструменты, вроде вкладов, облигаций и фондов ликвидности. Сегодня попробуем разобраться в плюсах и минусах каждого из этих инструментов.

🏦 Начнем с традиционных вкладов. Это самый простой, понятный, но и самый низкодоходный инструмент для сохранения средств. Сейчас вклады можно открывать онлайн почти в любом банке, а деньги между банками переводить через систему быстрых платежей (СБП), которая дает возможность сделать перевод без комиссии между банками на сумму до 100 тыс. руб. в месяц.

Преимущества:

➕ Легкость и простота открытия.

➕ Сумма до 1,4 млн руб. застрахована в АСВ.

➕ Заранее известен доход.

❗️ Отсутствие налога на прибыль в размере 1 млн руб., умноженный на максимальный размер ключевой ставки за календарный год. В 2023 году необлагаемая налогом прибыль составляет 130 тыс. руб. (если ставка еще не вырастет).

Недостатки:

➖ Относительно низкая доходность.

➖ Потеря процентов при досрочном закрытии.

➖ В случае резкого роста ключевой ставки, доходность по вкладу не увеличивается.

📈 Переходим к фондам ликвидности, это условные банковские вклады, только на бирже. Доходность таких инструментов близка к размеру ключевой ставки, а выбор ограничивается 3мя крупными представителями #LQDT (с комиссией за управление 0,5%), #SBMM (0,55%) и #AKMM (0,34%). Остальные представители сектора пока имеют очень низкую ликвидность и размер СЧА.

Преимущества:

➕ Возможность забрать средства в любой момент без потери процентов.

➕ Ликвидность. Можно инвестировать крупные суммы.

➕ Защита от резкого роста ключевой ставки. Фактически, ваши деньги начинают работать под более высокую ставку уже на следующий день после поднятия КС.

Недостатки:

➖ Если держать фонд менее 3х лет или не на ИИС тип Б, то будет налог на прибыль в размере 13% для резидентов.

➖ Есть комиссия за покупку и продажу (если покупать не через брокера, который является эмитентом фонда).

➖ В случае остановки биржевых торгов (как в конце февраля 2022 года), деньги в этот период забрать не получится.

💼 Облигации являются более профессиональным и гибким инструментом. Здесь инвестор самостоятельно выбирает требуемую доходность при подходящем коэффициенте риск/доходность. Облигации отличаются типом купона, сроком до погашения, кредитным рейтингом, наличием оферты и другими параметрами.

На облигациях можно потерять не меньше, чем на акциях, если покупать не разобравшись в деталях. Учитывая, что мы говорим про консервативные инструменты, то я приведу пример облигаций с коротким сроком до погашения (до 12 месяцев), а также с кредитным рейтингом ВВВ и выше (табличка). Эмитентов с более низким рейтингом в текущих условиях я бы не рассматривал.

Преимущества облигаций:

➕ Возможность забрать средства в любой момент без потери процентов.

➕ Возможность собрать облигационный портфель с ежемесячной выплатой купонов.

➕ Более высокая доходность по сравнению со вкладами и фондами ликвидности.

Недостатки:

➖ Необходимо с купонов и с разницы цен покупки/продажи платить налог, в отличие от вкладов (при удержании менее 3 лет).

➖ Есть риск дефолта/банкротства эмитента, где можно потерять существенную часть вложенных средств.

➖ Цена облигаций с постоянным купоном, особенно длинных, подвержена волатильности. Нужно аккуратно выбирать бумаги с желаемым сроком до погашения.

📌 Таким образом, невозможно выделить один актив и сказать, что он точно лучше остальных. В зависимости от целей и экономической ситуации можно использовать все эти инструменты в определенных пропорциях. У меня, например, есть портфель облигационный и сбалансированный, где все типы рассматриваемых активов присутствуют. Сейчас вклады и фонды ликвидности дают хорошую доходность при минимальном риске, а когда ставка начнет снижаться, более интересными станут длинные облигации с постоянным купоном.

❤️ Ставьте лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📊 Как укрепление рубля повлияет на фондовый рынок?

📉 На фоне обязательств по продаже валютной выручки для компаний ряда отраслей, спекулянты начали продавать свои валютные позиции, что привело к укреплению рубля на 3% за 1 день. Судя по последним новостям, список компаний, которые будут обязаны продавать валюту, публиковать не планируется. Известно только, что это представители нефтегазового, металлургического, горнодобывающего и других крупных секторов, связанных с экспортом.

🧐 По предварительной информации, данная мера будет действовать 6 месяцев или до выборов, грубо говоря. Таким образом, долгосрочных целей по укреплению рубля пока не просматривается и, возможно, с апреля месяца мы снова увидим продолжение ослабления рубля.

🔴 В моменте хуже рынка себя будут чувствовать компании с высокой долговой нагрузкой, цены на сырье у которых прилично скорректировались. Частично падение цен компенсировал рост курса доллара, но сейчас есть все шансы на возврат к уровням 90 рублей, что подразумевает коррекцию на 10% от текущих котировок. К компаниям, на которых снижение курса скажется особенно негативно, можно отнести Сегежу #SGZH, Русал #RUAL, Мечел #MTLR. Данные эмитенты имеют существенную часть долга в рублях, рефинансировать который придется по достаточно высоким ставкам (13%+), что в совокупности с падением экспортных доходов из-за укрепления рубля, ударит по маржинальности.

📈 Для тех, кто инвестирует не только в рублевые инструменты, можно будет присмотреться к замещающим облигациям, которые станут интереснее на фоне снижения курса валюты. Как я писал выше, данное снижение скорее всего будет носить временный характер (до 6 месяцев). Глобально динамику изменения курса рубля по отношению к доллару можно оценить по разнице инфляций между США и РФ. Как правило, в РФ инфляция выше, что приводит к ослаблению национальной валюты в долгосрочной перспективе.

📈 Укрепление рубля снизит влияние на рост инфляции в стране. До сих пор главным фактором снижения потребительского спроса была растущая ключевая ставка. Падение курса доллара на 10% может привести к снижению инфляции на 1-2 п.п. или, как минимум, к замедлению ее роста. Главное, чтобы курс оставался продолжительное время вблизи отметки 90 руб. или ниже (если дойдет). Замедление роста инфляции, а в перспективе и ее разворот, позволят немного смягчить денежно-кредитную политику ЦБ, что приведет к началу цикла снижения ключевой ставки.

💼 Благодаря ожиданиям, которые я описал в предыдущем предложении, многие начали постепенно выкупать длинные ОФЗ, что привело к развороту нисходящего ценового тренда. Но пока нельзя на 100% сказать, что пик по ставке уже пройден, есть шанс увидеть очередное повышение на 0,5-1 п.п. Но для докупок лесенкой, как это обычно делаю я, сейчас неплохие ценовые уровни и доходности, которые можно зафиксировать.

📌 Резюмируя все вышесказанное, укрепления рубля даст возможность докупить интересные активы в ближайшей перспективе. Надо постараться не упустить эту возможность. Рублевые активы хорошо себя чувствуют, пока нефть дорогая, но это цикличный сектор и рано или поздно он развернется. Нужно готовиться к этому заранее и соответствующим образом формировать свой портфель, чтобы он был сбалансированным и по активам и по валютам.

❤️ Ставьте лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 На фоне обязательств по продаже валютной выручки для компаний ряда отраслей, спекулянты начали продавать свои валютные позиции, что привело к укреплению рубля на 3% за 1 день. Судя по последним новостям, список компаний, которые будут обязаны продавать валюту, публиковать не планируется. Известно только, что это представители нефтегазового, металлургического, горнодобывающего и других крупных секторов, связанных с экспортом.

🧐 По предварительной информации, данная мера будет действовать 6 месяцев или до выборов, грубо говоря. Таким образом, долгосрочных целей по укреплению рубля пока не просматривается и, возможно, с апреля месяца мы снова увидим продолжение ослабления рубля.

🔴 В моменте хуже рынка себя будут чувствовать компании с высокой долговой нагрузкой, цены на сырье у которых прилично скорректировались. Частично падение цен компенсировал рост курса доллара, но сейчас есть все шансы на возврат к уровням 90 рублей, что подразумевает коррекцию на 10% от текущих котировок. К компаниям, на которых снижение курса скажется особенно негативно, можно отнести Сегежу #SGZH, Русал #RUAL, Мечел #MTLR. Данные эмитенты имеют существенную часть долга в рублях, рефинансировать который придется по достаточно высоким ставкам (13%+), что в совокупности с падением экспортных доходов из-за укрепления рубля, ударит по маржинальности.

📈 Для тех, кто инвестирует не только в рублевые инструменты, можно будет присмотреться к замещающим облигациям, которые станут интереснее на фоне снижения курса валюты. Как я писал выше, данное снижение скорее всего будет носить временный характер (до 6 месяцев). Глобально динамику изменения курса рубля по отношению к доллару можно оценить по разнице инфляций между США и РФ. Как правило, в РФ инфляция выше, что приводит к ослаблению национальной валюты в долгосрочной перспективе.

📈 Укрепление рубля снизит влияние на рост инфляции в стране. До сих пор главным фактором снижения потребительского спроса была растущая ключевая ставка. Падение курса доллара на 10% может привести к снижению инфляции на 1-2 п.п. или, как минимум, к замедлению ее роста. Главное, чтобы курс оставался продолжительное время вблизи отметки 90 руб. или ниже (если дойдет). Замедление роста инфляции, а в перспективе и ее разворот, позволят немного смягчить денежно-кредитную политику ЦБ, что приведет к началу цикла снижения ключевой ставки.

💼 Благодаря ожиданиям, которые я описал в предыдущем предложении, многие начали постепенно выкупать длинные ОФЗ, что привело к развороту нисходящего ценового тренда. Но пока нельзя на 100% сказать, что пик по ставке уже пройден, есть шанс увидеть очередное повышение на 0,5-1 п.п. Но для докупок лесенкой, как это обычно делаю я, сейчас неплохие ценовые уровни и доходности, которые можно зафиксировать.

📌 Резюмируя все вышесказанное, укрепления рубля даст возможность докупить интересные активы в ближайшей перспективе. Надо постараться не упустить эту возможность. Рублевые активы хорошо себя чувствуют, пока нефть дорогая, но это цикличный сектор и рано или поздно он развернется. Нужно готовиться к этому заранее и соответствующим образом формировать свой портфель, чтобы он был сбалансированным и по активам и по валютам.

❤️ Ставьте лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Обострение ситуации на Ближнем Востоке, доллар, нефть и другие новости прошедшей недели

Ситуация на Ближнем Востоке окажет влияние на всю мировую экономику и финансовые рынки. Поэтому, желательно следить за самыми важными событиями, которые там происходят. Какие страны втягиваются в конфликт, какие занимают нейтральную позицию и т.д. Наша страна пока явно свою позицию не озвучила, но скорее всего она будет либо нейтральная, либо за Палестину.

🛢 Рынок нефти уже начал отыгрывать происходящее, котировки BRENT за неделю выросли на 7,4% достигнув отметки 90,8 долларов за баррель. Акции Роснефти #ROSN на этом фоне выросли на 5,2% за неделю, Лукойла #LKOH на 6,6%, Газпром нефти #SIBN на 4% . Индекс Мосбиржи #IMOEX за этот период вырос лишь на 1,5%.

📈 Фьючерс на газ на европейском рынке вырос более, чем на 30% за неделю и это только начало, если эскалация продолжится. Я не являюсь экспертом по геополитике, поэтому свое субъективное мнение не озвучиваю, будем обсуждать только факты. Cторону Израиля поддерживают все крупные развитые страны (США, Великобритания, страны ЕС), а сторону Палестины Ирак, Иран, Сирия, Турция пока находится между двух огней. Многое еще будет зависеть от решения Саудовской Аравии. Если она поддержит Палестину, то мы можем увидеть повторение 73 года, когда крупнейшие нефтедобытчики перекроют поставки нефтегазовых продуктов в те страны, кто выступит на стороне Израиля. Это приведет к кратному росту цен на сырье и очередному витку инфляции в мировом масштабе.

🧐 Данный конфликт является не только геополитическим, но и религиозным. Турция, например, является членом НАТО, при этом более 98% жителей этой страны - мусульмане. С политической точки зрения ей выгоднее было бы занять сторону НАТО (за Израиль), а с религиозной - сторону Палестины. Варианта остаться просто в стороне, на мой взгляд, у турков не останется. Будем следить за развитием событий.

📉 На фоне обязательной продажи выручки экспортерами, рубль начал активно укрепляться. За неделю курс доллара снизился почти на 3,3%, евро на 4%. В связи со снижением ожиданий по курсу доллара до конца года, акции Сургутнефтегаза преф. #SNGSP потеряли 6,3%. Также отрицательную динамику демонстрирует Сегежа #SGZH (-2%), Русал #RUAL (-1,2%) и ЭН+ #ENPG (-1,8%). Причины такой динамики подробнее разбирали в прошлом посте.

📈 Завершилось IPO Астры #ASTR, в котором удалось поучаствовать, правда на небольшую сумму, тем не менее, к концу торгов акции выросли на 40% и уперлись в планку. Посмотрим, как откроемся в понедельник.

📉 Акционеры ОГК-2 #OGKB утвердили доп. эмиссию в размере более 48 млрд акций., это около 44% от имеющихся на бирже бумаг. Причем цена допки составила 0,3627 руб. в то время, как биржевые котировки находятся на уровне 0,596 руб. Жаль, хороший был актив и в свое время на нем удалось неплохо заработать.

📈 Индекс 10-летних ОФЗ #RUGBITR10Y немного отскочил, но пока про разворот тренда говорить рано. Есть вероятность, что еще попадаем какое-то время, хотя уже сейчас доходности по длинным бумагам закрепились на уровнях выше 12%. Но здесь новые риски добавляет конфликт, о котором говорили в самом начале. Поэтому покупать сразу и много длинных облигаций в текущий момент не самое лучшее решение, на мой взгляд.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Ситуация на Ближнем Востоке окажет влияние на всю мировую экономику и финансовые рынки. Поэтому, желательно следить за самыми важными событиями, которые там происходят. Какие страны втягиваются в конфликт, какие занимают нейтральную позицию и т.д. Наша страна пока явно свою позицию не озвучила, но скорее всего она будет либо нейтральная, либо за Палестину.

🛢 Рынок нефти уже начал отыгрывать происходящее, котировки BRENT за неделю выросли на 7,4% достигнув отметки 90,8 долларов за баррель. Акции Роснефти #ROSN на этом фоне выросли на 5,2% за неделю, Лукойла #LKOH на 6,6%, Газпром нефти #SIBN на 4% . Индекс Мосбиржи #IMOEX за этот период вырос лишь на 1,5%.

📈 Фьючерс на газ на европейском рынке вырос более, чем на 30% за неделю и это только начало, если эскалация продолжится. Я не являюсь экспертом по геополитике, поэтому свое субъективное мнение не озвучиваю, будем обсуждать только факты. Cторону Израиля поддерживают все крупные развитые страны (США, Великобритания, страны ЕС), а сторону Палестины Ирак, Иран, Сирия, Турция пока находится между двух огней. Многое еще будет зависеть от решения Саудовской Аравии. Если она поддержит Палестину, то мы можем увидеть повторение 73 года, когда крупнейшие нефтедобытчики перекроют поставки нефтегазовых продуктов в те страны, кто выступит на стороне Израиля. Это приведет к кратному росту цен на сырье и очередному витку инфляции в мировом масштабе.

🧐 Данный конфликт является не только геополитическим, но и религиозным. Турция, например, является членом НАТО, при этом более 98% жителей этой страны - мусульмане. С политической точки зрения ей выгоднее было бы занять сторону НАТО (за Израиль), а с религиозной - сторону Палестины. Варианта остаться просто в стороне, на мой взгляд, у турков не останется. Будем следить за развитием событий.

📉 На фоне обязательной продажи выручки экспортерами, рубль начал активно укрепляться. За неделю курс доллара снизился почти на 3,3%, евро на 4%. В связи со снижением ожиданий по курсу доллара до конца года, акции Сургутнефтегаза преф. #SNGSP потеряли 6,3%. Также отрицательную динамику демонстрирует Сегежа #SGZH (-2%), Русал #RUAL (-1,2%) и ЭН+ #ENPG (-1,8%). Причины такой динамики подробнее разбирали в прошлом посте.

📈 Завершилось IPO Астры #ASTR, в котором удалось поучаствовать, правда на небольшую сумму, тем не менее, к концу торгов акции выросли на 40% и уперлись в планку. Посмотрим, как откроемся в понедельник.

📉 Акционеры ОГК-2 #OGKB утвердили доп. эмиссию в размере более 48 млрд акций., это около 44% от имеющихся на бирже бумаг. Причем цена допки составила 0,3627 руб. в то время, как биржевые котировки находятся на уровне 0,596 руб. Жаль, хороший был актив и в свое время на нем удалось неплохо заработать.

📈 Индекс 10-летних ОФЗ #RUGBITR10Y немного отскочил, но пока про разворот тренда говорить рано. Есть вероятность, что еще попадаем какое-то время, хотя уже сейчас доходности по длинным бумагам закрепились на уровнях выше 12%. Но здесь новые риски добавляет конфликт, о котором говорили в самом начале. Поэтому покупать сразу и много длинных облигаций в текущий момент не самое лучшее решение, на мой взгляд.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📝 Новатэк выпустил операционный отчет за 3 квартал

📈 Акции Новатэка с начала года выросли на 60%, что вернуло котировки на уровни начала 2022 года (до начала СВО). Действительно ли все так хорошо у компании и каких операционных результатов удалось добиться в 3 квартале? Сегодня попробуем разобраться.

🛢 В 3 квартале мы наблюдали с вами рекордно высокие цены на нефть в рублях. С небольшим лагом они отразятся на финансовых результатах компании, потому что основная часть долгосрочных контрактов привязана как раз к нефтяным котировкам.

📉 Цены на газ демонстрировали более слабую динамику, но в 3 квартале ситуацию выправил слабый рубль. Таким образом, рыночная конъюнктура была вполне неплохой по сравнению с предыдущими кварталами. Давайте теперь оценим, как удалось завершить 3 квартал по операционным результатам.

📉 В 3 квартале текущего года добыча газа снизилась на 0,9% г/г до 19,8 млрд куб.м. Отчет вышел урезанный и с небольшим количеством комментариев, поэтому детали не раскрываются.

📈 Несмотря на небольшое сокращение добычи, объем реализации газа вырос на 4,2% г/г до 16,87 млрд куб.м. Из них в РФ было реализовано 14,8 млрд куб.м., что на 3,7% выше аналогичного показателя прошлого года. Доля экспорта увеличилась на 7,6% г/г. Именно реализация за рубеж для Новатэка, как и для Газпрома, является наиболее маржинальной. С запуском проекта "Артик СПГ-2" экспортные доходы должны начать расти быстрее.

📈 Также стоит отметить, что за 9 месяцев текущего года объем реализации газа вырос на 5,7% г/г, включая рост экспорта на 38,4% г/г.

📌 Таким образом, бизнес чувствует себя весьма неплохо. Несмотря на санкции, все развитые страны продолжают закупать СПГ. В условиях конфликта на Ближнем Востоке, поставки в ЕС из стран Персидского залива могут быть под давлением. В таком случае, Новатэк станет одним из бенефициаров сложившейся ситуации. Но не стоит забывать, что текущие военные действия влияют на весь мир и как только масштабы конфликта начнут расти, независимо от наличия хороших финансовых результатов, фондовые рынки может накрыть коррекция.

🧐 Тем не менее, интересно будет взглянуть на финансовый отчет за 9 месяцев, который опубликуют скорее всего в ноябре. По предварительным ожиданиям он должен быть весьма неплохим. Правда, на прибыль за первые 6 месяцев положительное влияние оказали курсовые разницы и 3 квартал не станет исключением. А вот в 4 квартале, в условиях введения обязательной продажи выручки экспортерами, курс доллара скорее всего на 10-15% снизится относительно своих максимумов в текущем году, что приведет к отрицательным переоценкам и немного снизит общий результат всего года.

📝 Дождемся финансового отчета и я дополню данный разбор новыми фактами.

#NVTK

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Акции Новатэка с начала года выросли на 60%, что вернуло котировки на уровни начала 2022 года (до начала СВО). Действительно ли все так хорошо у компании и каких операционных результатов удалось добиться в 3 квартале? Сегодня попробуем разобраться.

🛢 В 3 квартале мы наблюдали с вами рекордно высокие цены на нефть в рублях. С небольшим лагом они отразятся на финансовых результатах компании, потому что основная часть долгосрочных контрактов привязана как раз к нефтяным котировкам.

📉 Цены на газ демонстрировали более слабую динамику, но в 3 квартале ситуацию выправил слабый рубль. Таким образом, рыночная конъюнктура была вполне неплохой по сравнению с предыдущими кварталами. Давайте теперь оценим, как удалось завершить 3 квартал по операционным результатам.

📉 В 3 квартале текущего года добыча газа снизилась на 0,9% г/г до 19,8 млрд куб.м. Отчет вышел урезанный и с небольшим количеством комментариев, поэтому детали не раскрываются.

📈 Несмотря на небольшое сокращение добычи, объем реализации газа вырос на 4,2% г/г до 16,87 млрд куб.м. Из них в РФ было реализовано 14,8 млрд куб.м., что на 3,7% выше аналогичного показателя прошлого года. Доля экспорта увеличилась на 7,6% г/г. Именно реализация за рубеж для Новатэка, как и для Газпрома, является наиболее маржинальной. С запуском проекта "Артик СПГ-2" экспортные доходы должны начать расти быстрее.

📈 Также стоит отметить, что за 9 месяцев текущего года объем реализации газа вырос на 5,7% г/г, включая рост экспорта на 38,4% г/г.

📌 Таким образом, бизнес чувствует себя весьма неплохо. Несмотря на санкции, все развитые страны продолжают закупать СПГ. В условиях конфликта на Ближнем Востоке, поставки в ЕС из стран Персидского залива могут быть под давлением. В таком случае, Новатэк станет одним из бенефициаров сложившейся ситуации. Но не стоит забывать, что текущие военные действия влияют на весь мир и как только масштабы конфликта начнут расти, независимо от наличия хороших финансовых результатов, фондовые рынки может накрыть коррекция.

🧐 Тем не менее, интересно будет взглянуть на финансовый отчет за 9 месяцев, который опубликуют скорее всего в ноябре. По предварительным ожиданиям он должен быть весьма неплохим. Правда, на прибыль за первые 6 месяцев положительное влияние оказали курсовые разницы и 3 квартал не станет исключением. А вот в 4 квартале, в условиях введения обязательной продажи выручки экспортерами, курс доллара скорее всего на 10-15% снизится относительно своих максимумов в текущем году, что приведет к отрицательным переоценкам и немного снизит общий результат всего года.

📝 Дождемся финансового отчета и я дополню данный разбор новыми фактами.

#NVTK

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Forwarded from ИнвестократЪ PREMIUM

📱 Новый подход Позитива к опционам персоналу

Начну немного издалека, во многих компаниях в какой-то момент встает достаточно остро вопрос вознаграждения и удержания ключевых специалистов. В условиях серьезной конкуренции и борьбы за кадровые ресурсы в РФ, каждая компания ищет пути создания мотивации сотрудникам, чтобы они не уходили к конкурентам, особенно в IT сфере.

📈 В рамках задачи удержания и привлечения хороших специалистов, менеджмент Позитива предложил следующую формулу:

2х = 25%

Это означает, что при росте бизнеса (ввручки/капитализации*) в 2 раза, будет проводиться доп. эмиссия акций в размере 25% и эти акции будут распределяться между ключевыми сотрудниками, вклад которых и позволил добиться такого роста.

* - если капитализация за календарный год вырастет на 20%, например, то доп. эмиссия за этот год будет пропорциональна 20% от 25% или 5% от общего количества акций.

❗️Также есть важная оговорка, что рост капитализации будет считаться от максимума. Грубо говоря, если капитализация была 100 млрд руб., а потом упала до 50 млрд руб. То следующий цикл роста для расчета мотивации будет считаться от отметки 100 млрд руб, когда цена дойдет до этого уровня.

❓Пока вопросов больше чем ответов. На мой взгляд, капитализация не лучший параметр, к которому нужно привязываться и скорее всего он будет пересмотрен или дополнен другими метриками, вроде динамики выручки или EBITDA. Задавали такие вопросы менеджменту, они пока сами думают над оптимальным решением.

Данная инициатива пока не принята и не одобрена акционерами. Так что паниковать и бояться размытия рано. Позитив все-таки прогрессивная компания и скорее всего они примут взвешенное решение.

☝️Кстати, помимо акционеров, такую инициативу должен утвердить и регулятор (ЦБ). Потому что данный подход будет напрямую влиять на потенциальную доходность инвесторов. Размывая акции, снижается доля прибыли на акцию, а вместе с ней и дивиденды, хоть они и не очень большие. Но, может быть, мы сейчас находимся на пороге новой реальности в ИТ индустрии и получение основной части прибыли одним акционером уходит в прошлое.

🤫 Еще прозвучала фраза о том, что другие крупные IT клмпагии РФ тоже приходили к регулятору с похожей инициативой. Это еще раз подтверждает факт дефицита ИТ специалистов на нашем рынке, раз эмитенты такого масштаба готовы отдавать существенную часть бизнеса (акций) ради дальнейшего роста. И здесь может стоять вопрос в принципе выживания и удержания конкурентных преимуществ.

👍 Радует одно, что сам Позитив приглашает на подобные мероприятия и заранее делится информацией и своими планами, а не ставит перед фактом уже принятого решения.

📌 Буду держать вас в курсе подобных корпоративных новостей и если узнаю что-то новое. Все-таки есть определенные плюсы в блогерской деятельности, частенько приглашают на интересные мероприятия 😇.

P.S. 😉 Если вы хороший IT специалист, повод задуматься о том, чтобы пойти просить повышения ЗП.

#POSI

Начну немного издалека, во многих компаниях в какой-то момент встает достаточно остро вопрос вознаграждения и удержания ключевых специалистов. В условиях серьезной конкуренции и борьбы за кадровые ресурсы в РФ, каждая компания ищет пути создания мотивации сотрудникам, чтобы они не уходили к конкурентам, особенно в IT сфере.

📈 В рамках задачи удержания и привлечения хороших специалистов, менеджмент Позитива предложил следующую формулу:

2х = 25%

Это означает, что при росте бизнеса (ввручки/капитализации*) в 2 раза, будет проводиться доп. эмиссия акций в размере 25% и эти акции будут распределяться между ключевыми сотрудниками, вклад которых и позволил добиться такого роста.

* - если капитализация за календарный год вырастет на 20%, например, то доп. эмиссия за этот год будет пропорциональна 20% от 25% или 5% от общего количества акций.

❗️Также есть важная оговорка, что рост капитализации будет считаться от максимума. Грубо говоря, если капитализация была 100 млрд руб., а потом упала до 50 млрд руб. То следующий цикл роста для расчета мотивации будет считаться от отметки 100 млрд руб, когда цена дойдет до этого уровня.

❓Пока вопросов больше чем ответов. На мой взгляд, капитализация не лучший параметр, к которому нужно привязываться и скорее всего он будет пересмотрен или дополнен другими метриками, вроде динамики выручки или EBITDA. Задавали такие вопросы менеджменту, они пока сами думают над оптимальным решением.

Данная инициатива пока не принята и не одобрена акционерами. Так что паниковать и бояться размытия рано. Позитив все-таки прогрессивная компания и скорее всего они примут взвешенное решение.

☝️Кстати, помимо акционеров, такую инициативу должен утвердить и регулятор (ЦБ). Потому что данный подход будет напрямую влиять на потенциальную доходность инвесторов. Размывая акции, снижается доля прибыли на акцию, а вместе с ней и дивиденды, хоть они и не очень большие. Но, может быть, мы сейчас находимся на пороге новой реальности в ИТ индустрии и получение основной части прибыли одним акционером уходит в прошлое.

🤫 Еще прозвучала фраза о том, что другие крупные IT клмпагии РФ тоже приходили к регулятору с похожей инициативой. Это еще раз подтверждает факт дефицита ИТ специалистов на нашем рынке, раз эмитенты такого масштаба готовы отдавать существенную часть бизнеса (акций) ради дальнейшего роста. И здесь может стоять вопрос в принципе выживания и удержания конкурентных преимуществ.

👍 Радует одно, что сам Позитив приглашает на подобные мероприятия и заранее делится информацией и своими планами, а не ставит перед фактом уже принятого решения.

📌 Буду держать вас в курсе подобных корпоративных новостей и если узнаю что-то новое. Все-таки есть определенные плюсы в блогерской деятельности, частенько приглашают на интересные мероприятия 😇.

P.S. 😉 Если вы хороший IT специалист, повод задуматься о том, чтобы пойти просить повышения ЗП.

#POSI

{kind=link}

🏗 Есть ли пузырь на рынке недвижимости РФ?

📈 В 2020 году была запущена программа льготной ипотеки, которая резко увеличила спрос на жилую недвижимость. Это привело к значительному росту цен на новостройки. По данным индекса московской недвижимость от Домклик #MREDC, цены с начала 2020 года по сегодняшний день выросли примерно на 55%. С тех пор только ленивый не говорит о пузыре. Так ли это на самом деле? Попробуем сегодня разобраться.

📊 Сам индекс московской недвижимости имеет почти 7-летнюю историю и мы можем проанализировать динамику цен с начала 2017 года, что сегодня и сделаем. Но перед началом анализа следует разобраться, что вообще влияет на ценообразование, чтобы можно было однозначно сказать, что там "пузырь".

Итак, что оказывает существенное влияние на конечную цену нашей квартиры (кроме города, локации, транспортной доступности и т.п.):

✔️ Спрос и предложение на рынке. Чем выше спрос, тем дороже квадратные метры, это очевидно.

✔️ Стоимость стройматериалов, включая импортные составляющие. Данная статья расходов зависит в том числе от курса доллара.

✔️ Стоимость рабочей силы. Все составляющие, которые входят в себестоимость, включая ЗП строителей и подрядчиков, будут зависеть от динамики инфляции в стране.

📝 Таким образом, почти все описанные выше статьи расходов являются составляющими себестоимости. И если мы откроем финансовый отчет любого девелопера, то увидим, что себестоимость - основная статья расходов компании.

🏚 Именно поэтому недвижимость в долгосрочной перспективе является хорошим средством сохранения средств. Во-первых, цена квадратного метра растет банально из-за роста инфляции. Частично в цене отражена и девальвация из-за наличия импортных составляющих. Ну и третьим важным фактором остается спрос.

📉 Небольшая историческая справка. Существенная часть жилищного фонда в РФ быстра построена в конце 60х - начале 70х годов прошлого века, это так называемые "хрущевки". В послевоенные годы задача была расселить все семьи из коммуналок в собственные квартиры. Такие дома строились быстро, но в ущерб качеству. Поэтому, срок эксплуатации "хрущевок" составляет всего 50 лет, нетрудно посчитать, что этот срок уже где-то подошел, а где-то подходит к концу.

❗️ Поэтому, прежде чем говорить о наличии "пузыря" в секторе, стоит оценить ситуацию с будущим спросом на первичку и жильем, которое в ближайшие годы может стать непригодным или аварийным. Но сегодня мы данную тему затрагивать не будем, просто физически в рамках поста не получится разобрать все детали. Мы поговорим про базовые вещи, насколько выросли цены на недвижимость на примере Москвы с 2017 года, а также, какая была инфляция и девальвация за этот период.

📈 С января 2017 года по сентябрь 2023 года инфляция в РФ составила 46,7%. Доллар к рублю за аналогичный период вырос на 64%. Цены на недвижимость в Москве за этот период выросли на... барабанная дробь... 76%! Отсюда можно сделать вывод, что фактически никакого реального роста особо не произошло, просто цены вернулись к своим более-менее справедливым уровням с учетом инфляции и девальвации. Выше мы уже разбирали ключевые составляющие себестоимости квартир.

📈 Чтобы говорить о пузыре на рынке, цены должны в разы обгонять инфляцию. Да, это происходит не каждый год, но на горизонте в 5-10 лет, цены обычно "учитывают" обесценение национальной валюты.

🧮 Многие упускают из вида самый важный показатель - инфляцию, когда говорят о росте цен. В лирах, например, в Турции за прошлые пару лет тоже вырос "пузырь" в недвижимости, если мы закроем глаза на обесценение денег за этот период. Поэтому, в очередной раз вам советую пользоваться калькулятором и не верить на слово никому, включая меня 🧐. Ваши деньги - ваша ответственность. Я вот в прошлом году никого не послушал и очень удачно купил квартиру "на пике рынка", получив второй "пик" в подарок.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

#недвижимость

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 В 2020 году была запущена программа льготной ипотеки, которая резко увеличила спрос на жилую недвижимость. Это привело к значительному росту цен на новостройки. По данным индекса московской недвижимость от Домклик #MREDC, цены с начала 2020 года по сегодняшний день выросли примерно на 55%. С тех пор только ленивый не говорит о пузыре. Так ли это на самом деле? Попробуем сегодня разобраться.

📊 Сам индекс московской недвижимости имеет почти 7-летнюю историю и мы можем проанализировать динамику цен с начала 2017 года, что сегодня и сделаем. Но перед началом анализа следует разобраться, что вообще влияет на ценообразование, чтобы можно было однозначно сказать, что там "пузырь".

Итак, что оказывает существенное влияние на конечную цену нашей квартиры (кроме города, локации, транспортной доступности и т.п.):

✔️ Спрос и предложение на рынке. Чем выше спрос, тем дороже квадратные метры, это очевидно.

✔️ Стоимость стройматериалов, включая импортные составляющие. Данная статья расходов зависит в том числе от курса доллара.

✔️ Стоимость рабочей силы. Все составляющие, которые входят в себестоимость, включая ЗП строителей и подрядчиков, будут зависеть от динамики инфляции в стране.

📝 Таким образом, почти все описанные выше статьи расходов являются составляющими себестоимости. И если мы откроем финансовый отчет любого девелопера, то увидим, что себестоимость - основная статья расходов компании.

🏚 Именно поэтому недвижимость в долгосрочной перспективе является хорошим средством сохранения средств. Во-первых, цена квадратного метра растет банально из-за роста инфляции. Частично в цене отражена и девальвация из-за наличия импортных составляющих. Ну и третьим важным фактором остается спрос.

📉 Небольшая историческая справка. Существенная часть жилищного фонда в РФ быстра построена в конце 60х - начале 70х годов прошлого века, это так называемые "хрущевки". В послевоенные годы задача была расселить все семьи из коммуналок в собственные квартиры. Такие дома строились быстро, но в ущерб качеству. Поэтому, срок эксплуатации "хрущевок" составляет всего 50 лет, нетрудно посчитать, что этот срок уже где-то подошел, а где-то подходит к концу.

❗️ Поэтому, прежде чем говорить о наличии "пузыря" в секторе, стоит оценить ситуацию с будущим спросом на первичку и жильем, которое в ближайшие годы может стать непригодным или аварийным. Но сегодня мы данную тему затрагивать не будем, просто физически в рамках поста не получится разобрать все детали. Мы поговорим про базовые вещи, насколько выросли цены на недвижимость на примере Москвы с 2017 года, а также, какая была инфляция и девальвация за этот период.

📈 С января 2017 года по сентябрь 2023 года инфляция в РФ составила 46,7%. Доллар к рублю за аналогичный период вырос на 64%. Цены на недвижимость в Москве за этот период выросли на... барабанная дробь... 76%! Отсюда можно сделать вывод, что фактически никакого реального роста особо не произошло, просто цены вернулись к своим более-менее справедливым уровням с учетом инфляции и девальвации. Выше мы уже разбирали ключевые составляющие себестоимости квартир.

📈 Чтобы говорить о пузыре на рынке, цены должны в разы обгонять инфляцию. Да, это происходит не каждый год, но на горизонте в 5-10 лет, цены обычно "учитывают" обесценение национальной валюты.

🧮 Многие упускают из вида самый важный показатель - инфляцию, когда говорят о росте цен. В лирах, например, в Турции за прошлые пару лет тоже вырос "пузырь" в недвижимости, если мы закроем глаза на обесценение денег за этот период. Поэтому, в очередной раз вам советую пользоваться калькулятором и не верить на слово никому, включая меня 🧐. Ваши деньги - ваша ответственность. Я вот в прошлом году никого не послушал и очень удачно купил квартиру "на пике рынка", получив второй "пик" в подарок.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

#недвижимость

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Полный разбор компании "Новатэк"

В прошлое воскресенье в нашем клубе проводили большую онлайн встречу по анализу текущей ситуации на рынке. Подробно разобрали ситуацию в ЗПИФАх недвижимости, рублевых, юаневых и замещающих облигациях. Также разобрал компанию "Новатэк", прикладываю небольшую нарезку.

📌 https://youtu.be/soDlCFuWM7w

Таймкоды:

00:00 - О вебинаре

00:35 - Анализ баланса компании

04:45 - Анализ отчета о прибылях и убытках

07:00 - Рыночная ситуация с ценами на газ и СПГ

08:14 - Операционные результаты Новатэка

13:17 - Ключевые перспективные проекты компании

20:50 - Анализ отчета МСФО за 1 п/г.

22:50 - Ситуация с дивидендами

25:45 - Как может повлиять ситуация на Ближнем Востоке на рынок нефти и газа

#вебинар #NVTK

В прошлое воскресенье в нашем клубе проводили большую онлайн встречу по анализу текущей ситуации на рынке. Подробно разобрали ситуацию в ЗПИФАх недвижимости, рублевых, юаневых и замещающих облигациях. Также разобрал компанию "Новатэк", прикладываю небольшую нарезку.

📌 https://youtu.be/soDlCFuWM7w

Таймкоды:

00:00 - О вебинаре

00:35 - Анализ баланса компании

04:45 - Анализ отчета о прибылях и убытках

07:00 - Рыночная ситуация с ценами на газ и СПГ

08:14 - Операционные результаты Новатэка

13:17 - Ключевые перспективные проекты компании

20:50 - Анализ отчета МСФО за 1 п/г.

22:50 - Ситуация с дивидендами

25:45 - Как может повлиять ситуация на Ближнем Востоке на рынок нефти и газа

#вебинар #NVTK

YouTube

Полный разбор компании "Новатэк" | Аведиков Георгий

В сегодняшнем видео разберем ситуацию в Новатэке и потенциально интересные проекты.

Закрытый клуб - https://t.iss.one/investokrat/1487

********************************************************************

МОИ КАНАЛЫ

Телеграм - https://t.iss.one/joinchat/FwyJZIHTKis2YzMy…

Закрытый клуб - https://t.iss.one/investokrat/1487

********************************************************************

МОИ КАНАЛЫ

Телеграм - https://t.iss.one/joinchat/FwyJZIHTKis2YzMy…

💰 Дивидендный экватор Ростелекома

Текущая дивидендная политика компания была утверждена на 3 года, 2022, 2023 и 2024 (по итогам 2021, 2022 и 2023 года соответственно). Таким образом, в 2024 году менеджмент должен будет представить что-то новое. Надеюсь, новая редакция будет поинтереснее по доходности, чем сейчас.

📝 Напомню, по текущей политике менеджмент стремится за каждый отчетный год выплачивать дивиденды в размере не менее 5 рублей на одну обыкновенную акцию, но как минимум на 5% больше, чем годом ранее. Это не густо, как у МТСа #MTSS, но и не пусто.

❓ А что с привилегированными акциями?

Для расчета дивиденда по "префам" вообще отдельная формула. Потому что в соответствии с Уставом на префы платят 10% от ЧП по РСБУ! И такое распределение справедливо для количества префов, равного 25% от общего количества акций, а фактически привилегированных акций всего 6%. В общем, чтобы не забивать вам голову, просто посчитаю на примере 2021 года потенциальные дивы на прив. акции, т.к. данных за 2022 год нет:

Д = 17 630 000 000 * 0,1/ (3 492 563 076 * 0,25) = 2,02 руб., хотя фактически выплатили 4,56 руб. и это было связано с еще одной оговоркой в див. политике:

📌 "При этом если сумма дивидендов, выплачиваемая Компанией по каждой обыкновенной акции в определенном году, превышает сумму, подлежащую выплате в качестве дивидендов по каждой привилегированной акции типа А, размер дивидендов, выплачиваемых по последним, должен быть увеличен до размера дивидендов, выплачиваемых по обыкновенным акциям."

❗️ Нужно будет внимательно следить, чтобы данный пункт остался без изменений в новой редакции див. политики. Иначе, если будут платить по Уставу, то владельцам префов выплату могут срезать более, чем в 2 раза.

📈 В середине августа мы с вами подробно разобрали полугодовой отчет Ростелекома. Прибыль там неплохо выросла и снизилась долговая нагрузка по мультипликатору ND/EBITDA. А в начале текущей недели менеджмент объявил дивиденды по итогам 2022 года в размере 5,45 руб. (жаль, что не 7,62 - кто служил, тот поймет 😉) на акцию. Данная выплата будет одинаковой для обыкновенных и привилегированных акций.

📊 К текущей цене префов див. доходность составляет скромные 7,6%. Не густо, при ключевой ставке в 13%. Несмотря на это, рынок воспринял новость позитивно, видимо многие уже готовились к тому, что выплаты вообще не будет.

❓ Префы или обычка?