⛽️ Роснефть: неожиданный рост маржинальности

На фоне дефицита информации и отчетов от российских экспортеров, пресс-релизы Роснефти становятся глотком свежего воздуха, даже несмотря на их сокращенную форму.

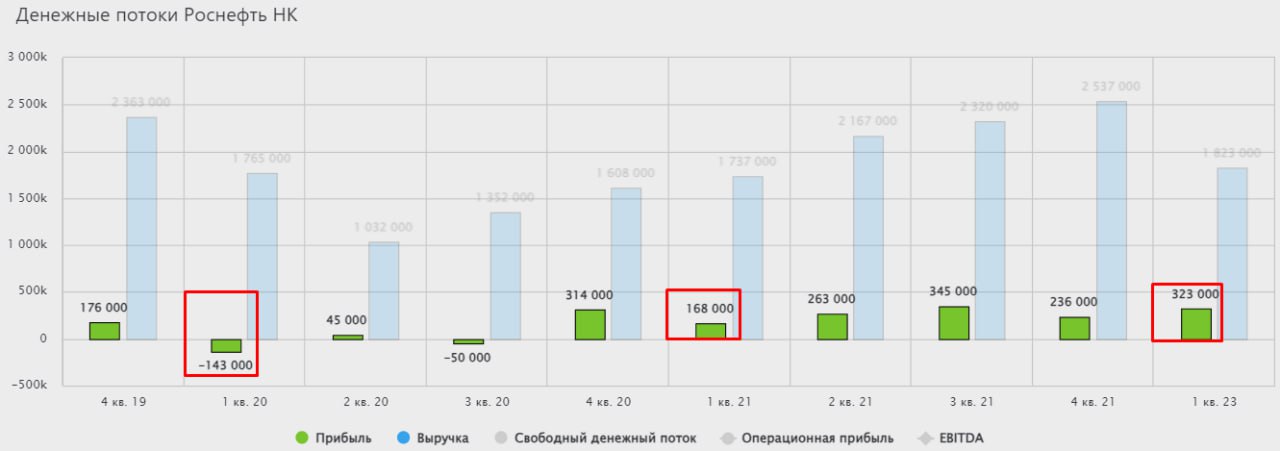

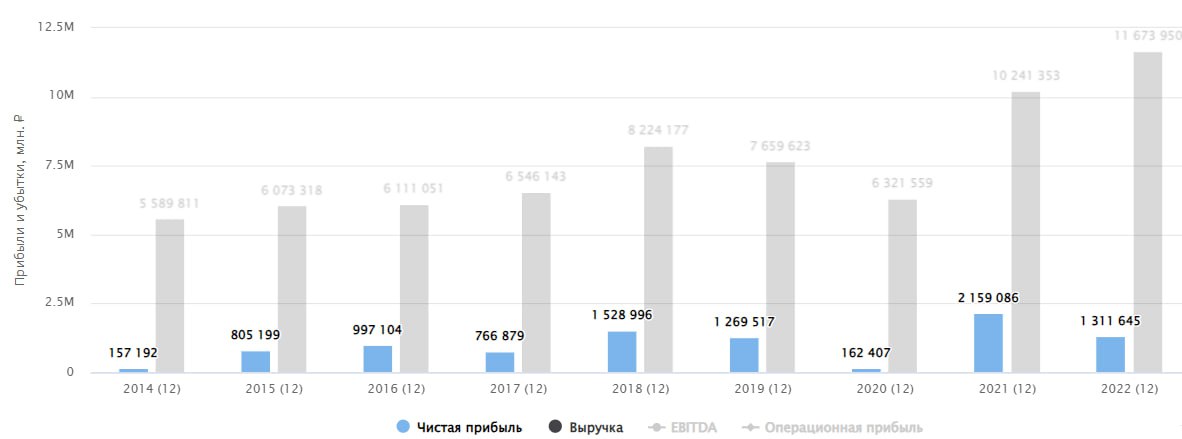

1️⃣ Сегодня мы разберем отчет компании по итогам 1 квартала (включающий в себя операционные результаты и данные МСФО), который приятно удивил инвесторов значительным ростом чистой прибыли.

🛢 Операционные результаты:

📈 Главным драйвером роста операционных показателей стало восстановление добычи на проекте Сахалин-1, оператором которого Роснефть стала в 2022 году, после ухода американской ExxonMobil. Это позволило увеличить суточную добычу углеводородов на проекте в 1,8 раз кв/кв. Общая добыча углеводородов Роснефтью при этом выросла на 1,3% кв/кв.

🔵 Отдельно отметим рост добычи газа опережающими темпами: +2,7% кв/кв. Доля газа в структуре добычи достигла 27,6%. Растущая роль голубого топлива постепенно подталкивает Роснефть в сторону более маржинальных рынков сбыта (на данный момент основной объем газа продается на внутреннем рынке). Рассматриваются варианты, связанные с подключением к экспортным трубопроводам Газпрома или же строительство мощностей по производству СПГ. Но до реализации пока еще далеко.

📊 Финансовые результаты

Выручка Роснефти кв/кв практически не изменилась (-1,1%). При этом, за счет сокращения расходов на 10%, удалось добиться роста эффективности. В результате, EBITDA увеличилась на 25,1%, а чистая прибыль на 45,5%.

💰 Роснефть исторически направляет на выплату дивидендов 50% от чистой прибыли. Это позволяет заранее спрогнозировать размер будущей выплаты. Так, за первый квартал текущего года уже заработано 15,24 рубля дивидендов на акцию, что сопоставимо с недавно объявленным дивидендом за 2 полугодие 2022 года (17,97 рублей).

🔥Таких сильных результатов в 1 квартале удалось достичь по 2 причинам:

✅ Продажи нефти ВСТО в Китай идут с меньшим дисконтом и по большей сортовой цене, по сравнению с Urals.

✅Сокращение удельных расходов на добычу и переработку нефти на 5% и 12,7% кв/кв соответственно, что позволило добиться рекордной маржинальности по EBITDA в 36,7%. Как именно были сокращены удельные расходы компания не поясняет. Возможно, сэкономили на зарплатах или оборудовании.

❗️Тем не менее, Игорь Сечин предупреждает о том, что второй квартал может быть существенно слабее первого из-за добровольного снижения добычи нефти в России. Обычно сокращение нефти Роснефтью перекладывается на дочернюю компанию Башнефть, думаю, этот год не станет исключением. Поэтому экстраполировать результаты 1 квартала на оставшийся год не будем, а лишь осторожно порадуемся уже свершившемуся факту. А что будет дальше - покажет время.

📌 Риски для российской нефтяной отрасли никуда не ушли. И помимо сокращения добычи, есть еще множество других угроз для бизнеса, рост налоговых расходов, грядущее сокращение демпфера, санкции, а также потенциальные диверсии на объектах инфрастуктуры. Все это может повлиять на будущие результаты компаний из данного сектора, прогнозировать которые в нынешнее неспокойное время стало очень трудно. Но Роснефть полностью оправдывает наши ожидания, как в операционном плане, так и в финансовом, поэтому, позицию в ней продолжаю удерживать.

#ROSN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На фоне дефицита информации и отчетов от российских экспортеров, пресс-релизы Роснефти становятся глотком свежего воздуха, даже несмотря на их сокращенную форму.

1️⃣ Сегодня мы разберем отчет компании по итогам 1 квартала (включающий в себя операционные результаты и данные МСФО), который приятно удивил инвесторов значительным ростом чистой прибыли.

🛢 Операционные результаты:

📈 Главным драйвером роста операционных показателей стало восстановление добычи на проекте Сахалин-1, оператором которого Роснефть стала в 2022 году, после ухода американской ExxonMobil. Это позволило увеличить суточную добычу углеводородов на проекте в 1,8 раз кв/кв. Общая добыча углеводородов Роснефтью при этом выросла на 1,3% кв/кв.

🔵 Отдельно отметим рост добычи газа опережающими темпами: +2,7% кв/кв. Доля газа в структуре добычи достигла 27,6%. Растущая роль голубого топлива постепенно подталкивает Роснефть в сторону более маржинальных рынков сбыта (на данный момент основной объем газа продается на внутреннем рынке). Рассматриваются варианты, связанные с подключением к экспортным трубопроводам Газпрома или же строительство мощностей по производству СПГ. Но до реализации пока еще далеко.

📊 Финансовые результаты

Выручка Роснефти кв/кв практически не изменилась (-1,1%). При этом, за счет сокращения расходов на 10%, удалось добиться роста эффективности. В результате, EBITDA увеличилась на 25,1%, а чистая прибыль на 45,5%.

💰 Роснефть исторически направляет на выплату дивидендов 50% от чистой прибыли. Это позволяет заранее спрогнозировать размер будущей выплаты. Так, за первый квартал текущего года уже заработано 15,24 рубля дивидендов на акцию, что сопоставимо с недавно объявленным дивидендом за 2 полугодие 2022 года (17,97 рублей).

🔥Таких сильных результатов в 1 квартале удалось достичь по 2 причинам:

✅ Продажи нефти ВСТО в Китай идут с меньшим дисконтом и по большей сортовой цене, по сравнению с Urals.

✅Сокращение удельных расходов на добычу и переработку нефти на 5% и 12,7% кв/кв соответственно, что позволило добиться рекордной маржинальности по EBITDA в 36,7%. Как именно были сокращены удельные расходы компания не поясняет. Возможно, сэкономили на зарплатах или оборудовании.

❗️Тем не менее, Игорь Сечин предупреждает о том, что второй квартал может быть существенно слабее первого из-за добровольного снижения добычи нефти в России. Обычно сокращение нефти Роснефтью перекладывается на дочернюю компанию Башнефть, думаю, этот год не станет исключением. Поэтому экстраполировать результаты 1 квартала на оставшийся год не будем, а лишь осторожно порадуемся уже свершившемуся факту. А что будет дальше - покажет время.

📌 Риски для российской нефтяной отрасли никуда не ушли. И помимо сокращения добычи, есть еще множество других угроз для бизнеса, рост налоговых расходов, грядущее сокращение демпфера, санкции, а также потенциальные диверсии на объектах инфрастуктуры. Все это может повлиять на будущие результаты компаний из данного сектора, прогнозировать которые в нынешнее неспокойное время стало очень трудно. Но Роснефть полностью оправдывает наши ожидания, как в операционном плане, так и в финансовом, поэтому, позицию в ней продолжаю удерживать.

#ROSN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛽️ Евротранс тезисы со встречи с аналитиками

Компания Евротранс провела интересную презентацию для аналитиков. Я решил тезисно выделить ключевые моменты, которые подробно приведу ниже.

В прошлом посте мы с вами разбирали вышедший годовой отчет, где сделали вывод о том, что все сигналы указывают на вероятное IPO в ближайшей перспективе. Менеджмент на презентации впервые озвучил детали этого процесса.

✔️ Зарегистрирован объем дополнительной эмиссии в количестве 106 млн акций., что составляет +100% к выпущенным акциями. Сколько именно из данного объема разместят пока не сообщили.

✔️ Цена размещения будет опубликована в июне, на данный момент заказаны 3 независимые оценки бизнеса, которые опубликуют на сайте эмитента.

✔️ После того, как цена IPO будет определена, начнется сбор заявок. По предварительным данным он продлится с июня по октябрь и уже в октябре-ноябре начнутся торги на бирже.

✔️ Текущая дивидендная политика останется в силе, она предполагает выплату 40% от чистой прибыли по МСФО. В перспективе размер payout могут увеличить.

✔️ Основные акционеры свои пакеты продавать не планируют, IPO будет проводиться в основном за счет эмиссии новых акций. Данные средства будут направлены на сокращение лизинговых обязательств по договору с Газпромбанком и на развитие текущего бизнеса. На данный момент ставка по лизингу равна ключевой ставке +3%, в текущих условиях это терпимо, но в 2022 году компанию немного "потрясло".

⚡️ Вчера вышла еще одна интересная новость, Мосбиржа включила ПАО «ЕВРОТРАНС» в первый уровень списка ценных бумаг, допущенных к торгам.

Было также много интересных комментариев по основному бизнесу, приведу своими словами:

📌 Электромобили станут пользоваться популярностью в РФ, когда появится инфрастуктура и когда время зарядки АКБ будет составлять 15-20 минут. Это могут обеспечить зарядные станции мощностью от 150кВт, именно их и внедряет сейчас Евротранс. На данный момент они имеют 10 таких зарядных станций, но в перспективе планируют кратно нарастить это количество, в том числе за счет средств от IPO.

📌 Интересный лайфхак по топливным картам. Эту карту можно пополнить не деньгами, а литрами конкретного топлива. Это может быть интересной инвестицией, ведь бензин обычно только дорожает со временем. Пример, покупаем 100 литров условного АИ-95 по сегодняшней цене и спокойно заправляемся следующие пару лет. И не имеет значения, какая цена бензина будет через год, два и т.д., ведь на карте именно литры.

📌 Ожидается, что количество электромобилей к 2030 году в РФ составит 1,5 млн штук, основная часть придется на крупные города, включая Москву и область, где и работает Евротранс.

✅ Презентация была достаточно интересной, полную версию можно посмотреть здесь. Ключевые члены совета директоров имеют опыт работы в данной отрасли от 17 до 29 лет, они хорошо видят тренды по развитию сектора и стараются под них подстраиваться. Также мы видим, что целью IPO является не выход в кэш ключевых акционеров, а привлечение средств для развития бизнеса, что является позитивным сигналом. Текущее развитие электрозапавочных комплексов может в перспективе стать хорошим драйвером для переоценки бизнеса. Таким образом, на нашем рынке может появиться новый игрок из сегмента даунстрим, с хорошими перспективами развития. Ждем информацию по оценке бизнеса и потом вернемся к анализу.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компания Евротранс провела интересную презентацию для аналитиков. Я решил тезисно выделить ключевые моменты, которые подробно приведу ниже.

В прошлом посте мы с вами разбирали вышедший годовой отчет, где сделали вывод о том, что все сигналы указывают на вероятное IPO в ближайшей перспективе. Менеджмент на презентации впервые озвучил детали этого процесса.

✔️ Зарегистрирован объем дополнительной эмиссии в количестве 106 млн акций., что составляет +100% к выпущенным акциями. Сколько именно из данного объема разместят пока не сообщили.

✔️ Цена размещения будет опубликована в июне, на данный момент заказаны 3 независимые оценки бизнеса, которые опубликуют на сайте эмитента.

✔️ После того, как цена IPO будет определена, начнется сбор заявок. По предварительным данным он продлится с июня по октябрь и уже в октябре-ноябре начнутся торги на бирже.

✔️ Текущая дивидендная политика останется в силе, она предполагает выплату 40% от чистой прибыли по МСФО. В перспективе размер payout могут увеличить.

✔️ Основные акционеры свои пакеты продавать не планируют, IPO будет проводиться в основном за счет эмиссии новых акций. Данные средства будут направлены на сокращение лизинговых обязательств по договору с Газпромбанком и на развитие текущего бизнеса. На данный момент ставка по лизингу равна ключевой ставке +3%, в текущих условиях это терпимо, но в 2022 году компанию немного "потрясло".

⚡️ Вчера вышла еще одна интересная новость, Мосбиржа включила ПАО «ЕВРОТРАНС» в первый уровень списка ценных бумаг, допущенных к торгам.

Было также много интересных комментариев по основному бизнесу, приведу своими словами:

📌 Электромобили станут пользоваться популярностью в РФ, когда появится инфрастуктура и когда время зарядки АКБ будет составлять 15-20 минут. Это могут обеспечить зарядные станции мощностью от 150кВт, именно их и внедряет сейчас Евротранс. На данный момент они имеют 10 таких зарядных станций, но в перспективе планируют кратно нарастить это количество, в том числе за счет средств от IPO.

📌 Интересный лайфхак по топливным картам. Эту карту можно пополнить не деньгами, а литрами конкретного топлива. Это может быть интересной инвестицией, ведь бензин обычно только дорожает со временем. Пример, покупаем 100 литров условного АИ-95 по сегодняшней цене и спокойно заправляемся следующие пару лет. И не имеет значения, какая цена бензина будет через год, два и т.д., ведь на карте именно литры.

📌 Ожидается, что количество электромобилей к 2030 году в РФ составит 1,5 млн штук, основная часть придется на крупные города, включая Москву и область, где и работает Евротранс.

✅ Презентация была достаточно интересной, полную версию можно посмотреть здесь. Ключевые члены совета директоров имеют опыт работы в данной отрасли от 17 до 29 лет, они хорошо видят тренды по развитию сектора и стараются под них подстраиваться. Также мы видим, что целью IPO является не выход в кэш ключевых акционеров, а привлечение средств для развития бизнеса, что является позитивным сигналом. Текущее развитие электрозапавочных комплексов может в перспективе стать хорошим драйвером для переоценки бизнеса. Таким образом, на нашем рынке может появиться новый игрок из сегмента даунстрим, с хорошими перспективами развития. Ждем информацию по оценке бизнеса и потом вернемся к анализу.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏚 Результаты инвестирования в фонды недвижимости

Мое знакомство с данным сектором началось с фонда ПНК-Рентал, который, к сожалению, был расформирован и сейчас пайщики получают инвестированные средства обратно. Также есть опыт инвестирования в другие фонды, сейчас о них и поговорим.

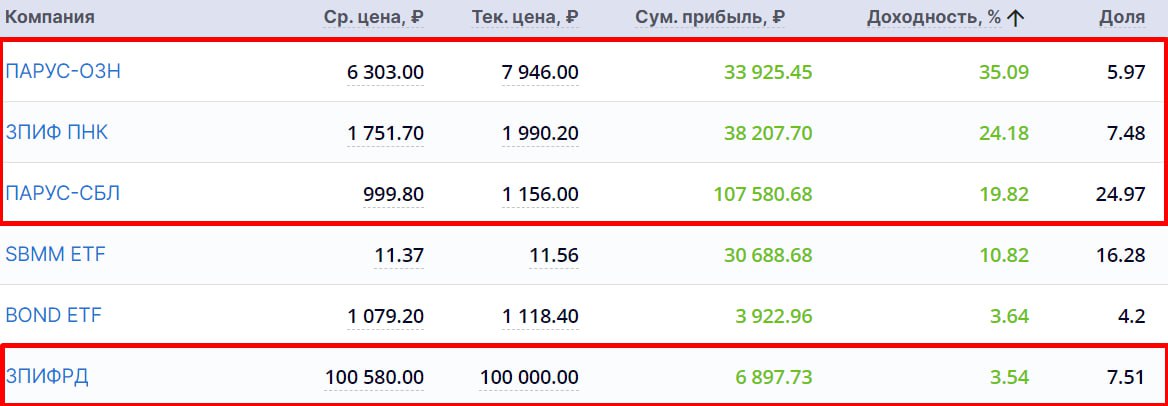

✔️ ЗПИФ ПНК Рентал #RU000A1013V9

Активно инвестировал в данный фонд через платформу pnkrental с 2020 по 2022 годы, за этот период инвестиция принесла более 25% годовых. Продажа была связана с потребностью в деньгах на первый взнос по ипотеке.

В конце июля 2022 года снова вернул ПНК в портфель, но уже через брокера и сейчас, спустя год, приходится с ним прощаться. За этот период инвестиция принесла около 27% годовых с учетом выплаченных дивидендов. Удалось ее купить до начала роста и средняя цена в портфеле составила 1751 руб.

Ключевым преимуществом данного фонда была доступность для приобретения неквалам и относительно низкая цена пая.

✔️ ЗПИФ ПАРУС-Сберлогистика #RU000A104172

В данный фонд я также пришел в июле прошлого года, подкупила высокая див. доходность и относительно низкая закредитованность. Да, в этом фонде предусмотрено кредитное плечо, из-за чего в него инвестировать могут только квалы на данный момент. Но в перспективе могут разрешить вкладывать и неквалам, сейчас менеджмент обсуждает этот вопрос с ЦБ.

За неполный год доходность составляет 21% годовых с учетом выплаченных дивидендов (после удержания налога). Паи фонда удалось купить по номиналу (1000 руб.), дивиденды выплачиваются ежемесячно и выплата составляет 7,9 руб. на пай., что дает около 9,5% годовых. Весьма недурно для консервативной недвижимости.

✔️ЗПИФ "Парус-ОЗН" #RU000A1022Z1

Приобретение фонда было больше спекулятивной идеей, которая переросла в инвестиционную. Пока у управляющей компании были новые паи, они поддерживали их цену на бирже, равную СЧА (6300 руб.), но когда появилась информация о том, что паи заканчиваются, я решил этим воспользоваться. По примеру фонда Парус-Сберлогистика практика показывала, что рынок переоценивает цену вверх из-за высокой доходности для недвижимости. Здесь ситуация повторилась.

В итоге, доходность в моменте составляет 31% годовых с учетом дивидендов. Размер выплаты на пай в месяц равен 57,88 руб., что к цене моей покупки дает около 11% годовых. Продолжаю удерживать данный фонд.

✔️ ЗПИФ Сбережения плюс "Рентный доход" #RU000A102N77

Данный фонд тоже доступен неквалам, но цена входа выше, чем у вышеописанных аналогов. Пай сейчас торгуется около отметки в 100 000 руб., что пока еще ниже стоимости чистых активов (117 400 руб.).

Первые покупки я начал делать в декабре прошлого года, спустя пару месяцев после того, как сделали сплит акций (ранее фонд торговался по 300 000 руб.). Из-за высокой стоимости пая, актив пока не сильно популярен среди частных инвесторов, но дает хорошую доходность. За последние 12 месяцев доходность составила 13,6% годовых, а за 1 квартал текущего года заработали 2,9%. Здесь доходность указана с учетом роста СЧА и выплаты дивидендов.

За последние 12 месяцев на пай выплатили 9938 руб., что дает ДД около 9,2% (до НДФЛ). В отличие от предыдущих ЗПИФов, здесь присутствует, как индустриальная недвижимости, так и бизнес сегмент (БЦ Skylight), который генерирует основной арендный поток.

📌 Как вы видите, в этом году можно было зафиксировать хорошую доходность во многих фондах. Я их все в режиме онлайн перед покупками разбирал в нашем Premium канале. Подключайтесь, если хотите получать оперативную информацию по интересным идеям и моим сделкам. Сейчас появился еще один интересный фонд недвижимости, который можно рассмотреть в портфель, скоро его разберем.

❤️ Если пост оказался полезным, ставьте лайк, это лучшая благодарность для автора.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Мое знакомство с данным сектором началось с фонда ПНК-Рентал, который, к сожалению, был расформирован и сейчас пайщики получают инвестированные средства обратно. Также есть опыт инвестирования в другие фонды, сейчас о них и поговорим.

✔️ ЗПИФ ПНК Рентал #RU000A1013V9

Активно инвестировал в данный фонд через платформу pnkrental с 2020 по 2022 годы, за этот период инвестиция принесла более 25% годовых. Продажа была связана с потребностью в деньгах на первый взнос по ипотеке.

В конце июля 2022 года снова вернул ПНК в портфель, но уже через брокера и сейчас, спустя год, приходится с ним прощаться. За этот период инвестиция принесла около 27% годовых с учетом выплаченных дивидендов. Удалось ее купить до начала роста и средняя цена в портфеле составила 1751 руб.

Ключевым преимуществом данного фонда была доступность для приобретения неквалам и относительно низкая цена пая.

✔️ ЗПИФ ПАРУС-Сберлогистика #RU000A104172

В данный фонд я также пришел в июле прошлого года, подкупила высокая див. доходность и относительно низкая закредитованность. Да, в этом фонде предусмотрено кредитное плечо, из-за чего в него инвестировать могут только квалы на данный момент. Но в перспективе могут разрешить вкладывать и неквалам, сейчас менеджмент обсуждает этот вопрос с ЦБ.

За неполный год доходность составляет 21% годовых с учетом выплаченных дивидендов (после удержания налога). Паи фонда удалось купить по номиналу (1000 руб.), дивиденды выплачиваются ежемесячно и выплата составляет 7,9 руб. на пай., что дает около 9,5% годовых. Весьма недурно для консервативной недвижимости.

✔️ЗПИФ "Парус-ОЗН" #RU000A1022Z1

Приобретение фонда было больше спекулятивной идеей, которая переросла в инвестиционную. Пока у управляющей компании были новые паи, они поддерживали их цену на бирже, равную СЧА (6300 руб.), но когда появилась информация о том, что паи заканчиваются, я решил этим воспользоваться. По примеру фонда Парус-Сберлогистика практика показывала, что рынок переоценивает цену вверх из-за высокой доходности для недвижимости. Здесь ситуация повторилась.

В итоге, доходность в моменте составляет 31% годовых с учетом дивидендов. Размер выплаты на пай в месяц равен 57,88 руб., что к цене моей покупки дает около 11% годовых. Продолжаю удерживать данный фонд.

✔️ ЗПИФ Сбережения плюс "Рентный доход" #RU000A102N77

Данный фонд тоже доступен неквалам, но цена входа выше, чем у вышеописанных аналогов. Пай сейчас торгуется около отметки в 100 000 руб., что пока еще ниже стоимости чистых активов (117 400 руб.).

Первые покупки я начал делать в декабре прошлого года, спустя пару месяцев после того, как сделали сплит акций (ранее фонд торговался по 300 000 руб.). Из-за высокой стоимости пая, актив пока не сильно популярен среди частных инвесторов, но дает хорошую доходность. За последние 12 месяцев доходность составила 13,6% годовых, а за 1 квартал текущего года заработали 2,9%. Здесь доходность указана с учетом роста СЧА и выплаты дивидендов.

За последние 12 месяцев на пай выплатили 9938 руб., что дает ДД около 9,2% (до НДФЛ). В отличие от предыдущих ЗПИФов, здесь присутствует, как индустриальная недвижимости, так и бизнес сегмент (БЦ Skylight), который генерирует основной арендный поток.

📌 Как вы видите, в этом году можно было зафиксировать хорошую доходность во многих фондах. Я их все в режиме онлайн перед покупками разбирал в нашем Premium канале. Подключайтесь, если хотите получать оперативную информацию по интересным идеям и моим сделкам. Сейчас появился еще один интересный фонд недвижимости, который можно рассмотреть в портфель, скоро его разберем.

❤️ Если пост оказался полезным, ставьте лайк, это лучшая благодарность для автора.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

На прошлой неделе мы с вами разобрали вышедшую новость о партнерстве компании с "Тройкой", а сегодня Whoosh опубликовал информацию об открытии интернет-магазина с одеждой, аксессуарами и самокатами. Бизнес постепенно превращается в экосистему.

🛴 В магазине будут представлены частные самокаты, одобренные экспертами Whoosh. Можно будет приобрести модели, как с двигателем, так и без, которые доступны для людей всех возрастов, в том числе и детям. Среди моделей для самых маленьких представлены двух и трехколесные обычные самокаты, детям от шести лет доступны маломощные устройства для кикшеринга - Ninebot A6, которые способны развивать скорость не выше 10 км/ч. Для взрослых будет доступен электросамокат Ninebot F30.

👕 Также появится возможность приобрести капсульную одежду и аксессуары собственной разработки: рюкзаки, поясные сумки, термобутылки, солнцезащитные очки, шлемы и бейсболки. Все вещи созданы специально для магазина Whoosh.

📝 Комментарий основателя и генерального директора компании Whoosh Дмитрия Чуйко:

«Мы видим большой потенциал в новом направлении бизнеса. Наше преимущество — уникальная экспертность. Мы знаем все про самокаты и понимаем стиль жизни и привычки пользователей микромобильного транспорта. Нам кажется логичным предложить покупателям не только коллекцию одежды и аксессуаров, но и современные модели частных самокатов. Использование личного микромобильного транспорта не влияет на пользование сервисами кикшеринга: как правило, личный самокат чаще используют для развлечения и прогулок, а шеринговые устройства, которые не надо мыть, заряжать, перевозить, ремонтировать — для транспортных сценариев. Собственный самокат делает человека бОльшим приверженцем микромобильного транспорта, поскольку помогает пользователям реже ездить на автомобиле".

📌 Считаю эту новость достаточно интересной. Для активных пользователей кикшеринга интернет-магазин станет хорошей возможностью приобрести качественные товары у проверенного бренда. А для инвесторов будет расти диверсификация бизнеса и потенциальные доходы от развития экосистемы.

#WUSH

@investokrat

Please open Telegram to view this post

VIEW IN TELEGRAM

💼 Куда инвестируют пенсионные фонды? | Какую доходность они получают? | Пенсионный портфель VS ПФР

А вы задумывались о будущей пенсии? Где работают ваши пенсионные накопления, под какой процент и в каких активах?

Сегодня попробую немного приоткрыть завесу тайны и разобрать такие вопросы, как:

❓ Почему НПФов становится все меньше?

❓ В каких активах держат средства государственный и негосударственные пенсионные фонды?

❓ Какую доходность показали НПФ за последние 5 лет?

❓ Почему ваши пенсионные накопления на самом деле не накапливаются?

❓ Можно ли повторить портфель пенсионного фонда?

И многое другое.

📌 https://youtu.be/Tvk_L-zA0WM

Таймкоды:

00:00 – О вебинаре

00:00 – Дисклеймер

00:55 – Пенсионные накопления россиян

03:02 – Структура активов в НПФ

04:15 – Доходность пенсионных фондов

05:00 – Инфляция

07:12 – Накопления россиян

07:37 – Пенсионный Фонд России и его нюансы

13:30 – Пример крупного НПФ, его портфель и доходность

20:30 – Будет ли пенсия через 20 лет?

22:33 – Мой пенсионный портфель

#ПФР #пенсия #портфель #НПФ

А вы задумывались о будущей пенсии? Где работают ваши пенсионные накопления, под какой процент и в каких активах?

Сегодня попробую немного приоткрыть завесу тайны и разобрать такие вопросы, как:

❓ Почему НПФов становится все меньше?

❓ В каких активах держат средства государственный и негосударственные пенсионные фонды?

❓ Какую доходность показали НПФ за последние 5 лет?

❓ Почему ваши пенсионные накопления на самом деле не накапливаются?

❓ Можно ли повторить портфель пенсионного фонда?

И многое другое.

📌 https://youtu.be/Tvk_L-zA0WM

Таймкоды:

00:00 – О вебинаре

00:00 – Дисклеймер

00:55 – Пенсионные накопления россиян

03:02 – Структура активов в НПФ

04:15 – Доходность пенсионных фондов

05:00 – Инфляция

07:12 – Накопления россиян

07:37 – Пенсионный Фонд России и его нюансы

13:30 – Пример крупного НПФ, его портфель и доходность

20:30 – Будет ли пенсия через 20 лет?

22:33 – Мой пенсионный портфель

#ПФР #пенсия #портфель #НПФ

YouTube

Куда инвестируют пенсионные фонды? | Какую доходность они получают? | Пенсионный портфель VS ПФР

В сегодняшнем видео разберемся, куда инвестируют пенсионные фонды, в том числе НПФ. На какую доходность там можно рассчитывать и стоит ли им доверять свои средства?

********************************************************************

МОИ КАНАЛЫ

Телеграм…

********************************************************************

МОИ КАНАЛЫ

Телеграм…

🏠 Циан: отток клиентов и рост эффективности

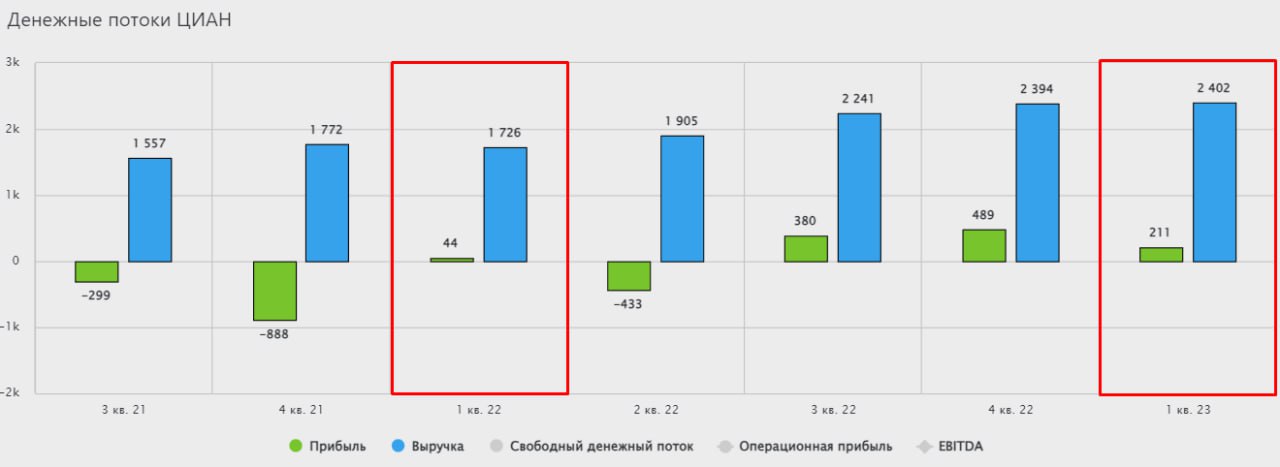

Мы подробно разбирали бизнес Циан в мае прошлого года. С тех пор ситуация на рынке недвижимости успела измениться, что повлияло на бизнес компании. Однако, это влияние оказалось не столь очевидным, как это может показаться на первый взгляд.

📊 Итоги 1 квартала 2023 года:

📈 Выручка выросла на 39% г/г.

📈 Скорректированная EBITDA увеличилась почти в 6 раз, чистая прибыль выросла в 5 раз.

📉 Однако, квартал к кварталу результаты уже не столь впечатляющие. Выручка практически не изменилась, EBITDA сократилась на 41%, а чистая прибыль снизилась более чем вдвое. Таким образом, результаты Циана оказались лучше, чем в начале 2022 года и в 2021 году, но слабее, чем по 2022 году в среднем. Такая динамика связана с высокой базой 2022 года, которая сформировалась преимущественно в 3 и 4 кварталах.

💵 Но самое интересное, что таких впечатляющих финансовых результатов удалось добиться на фоне сокращения операционных показателей. Так, по итогам 2022 года число уникальных посетителей платформы снизилось на 13%, а количество объявлений на 6%. Однако в трудные периоды на рынке недвижимости, риэлторы и девелоперы готовы платить больше за размещение объявлений, а именно эта статья составляет основу бизнеса Циана. Поэтому, как это ни парадоксально, сложный период пошел Циану только на пользу.

⛔️ Дополнительным стимулом для роста эффективности компании стало сокращение операционных расходов на 15% в 2022 году. Была сильно порезана опционная программа мотивации сотрудников (-74% г/г). Бизнес замедлил темпы экспансии (и даже показал отток клиентов), но при этом сильно улучшил маржинальность, благодаря росту цен на свои услуги и сокращению расходов.

🧐 По результатам Циана можно сделать вывод, что трудные периоды на рынке недвижимости не так уж страшны для него. Более того, в такие моменты клиенты готовы платить больше за размещение объявлений, что положительно сказывается на рентабельности бизнеса.

🧮 В моменте Циан оценивается в 4,8 годовых выручек и 62 годовых прибыли. На мой взгляд, с учетом инфраструктурных рисков, связанных с пропиской на Кипре, мультипликаторы выглядят завышено. Компания не обладает уникальным "экономическим рвом", который мог бы оправдать такую оценку.

#CIAN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Мы подробно разбирали бизнес Циан в мае прошлого года. С тех пор ситуация на рынке недвижимости успела измениться, что повлияло на бизнес компании. Однако, это влияние оказалось не столь очевидным, как это может показаться на первый взгляд.

📊 Итоги 1 квартала 2023 года:

📈 Выручка выросла на 39% г/г.

📈 Скорректированная EBITDA увеличилась почти в 6 раз, чистая прибыль выросла в 5 раз.

📉 Однако, квартал к кварталу результаты уже не столь впечатляющие. Выручка практически не изменилась, EBITDA сократилась на 41%, а чистая прибыль снизилась более чем вдвое. Таким образом, результаты Циана оказались лучше, чем в начале 2022 года и в 2021 году, но слабее, чем по 2022 году в среднем. Такая динамика связана с высокой базой 2022 года, которая сформировалась преимущественно в 3 и 4 кварталах.

💵 Но самое интересное, что таких впечатляющих финансовых результатов удалось добиться на фоне сокращения операционных показателей. Так, по итогам 2022 года число уникальных посетителей платформы снизилось на 13%, а количество объявлений на 6%. Однако в трудные периоды на рынке недвижимости, риэлторы и девелоперы готовы платить больше за размещение объявлений, а именно эта статья составляет основу бизнеса Циана. Поэтому, как это ни парадоксально, сложный период пошел Циану только на пользу.

⛔️ Дополнительным стимулом для роста эффективности компании стало сокращение операционных расходов на 15% в 2022 году. Была сильно порезана опционная программа мотивации сотрудников (-74% г/г). Бизнес замедлил темпы экспансии (и даже показал отток клиентов), но при этом сильно улучшил маржинальность, благодаря росту цен на свои услуги и сокращению расходов.

🧐 По результатам Циана можно сделать вывод, что трудные периоды на рынке недвижимости не так уж страшны для него. Более того, в такие моменты клиенты готовы платить больше за размещение объявлений, что положительно сказывается на рентабельности бизнеса.

🧮 В моменте Циан оценивается в 4,8 годовых выручек и 62 годовых прибыли. На мой взгляд, с учетом инфраструктурных рисков, связанных с пропиской на Кипре, мультипликаторы выглядят завышено. Компания не обладает уникальным "экономическим рвом", который мог бы оправдать такую оценку.

#CIAN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 Русгидро подливает позитива

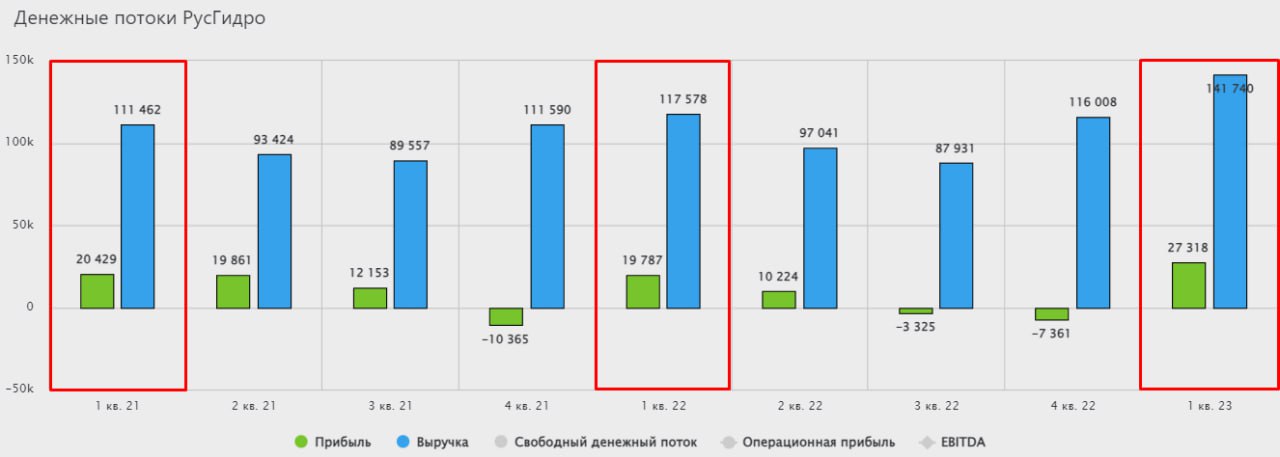

Акции компании находятся в шаге от нового максимума за последние 5 лет. Менеджмент объявил дивиденды в размере 5 копеек на акцию, что превысило размер чистой прибыли за весь 2022 год. Но как такое возможно и чего можно ожидать от компании дальше?

💰 Относительно высокий размер дивиденда стал возможным, благодаря дивидендной политике. Компания часто проводит обесценения активов в ДФО, что негативно влияет на размер прибыли, не менее 50% которой выплачивается акционерам. Чтобы избежать занижения выплат акционерам из-за обесценений, менеджмент добавил уточнение, что размер дивиденда не может быть чем, чем в среднем за последние 3 года. Берем калькулятор и считаем...

✔️ Размер чистой прибыли на акцию за 2022 год составил всего 0,048 руб., при выплате 50% от ЧП акционеры могли бы рассчитывать примерно на 2,4 копейки на акцию.

✔️ Давайте теперь посчитаем средний дивиденд за последние 3 года: (0,0356 + 0,053 + 0,053) / 3 = 0,047 руб., это тот минимум, который заложен в рамках текущей див. политики. Примерно такую сумму и выплатили, округлив в бОльшую сторону до 0,05 руб. на акцию.

🧐 Зная этот нюанс, мы с вами можем уже посчитать минимальный размер дивиденда по итогам 2023 года, который составит 0,052 руб. на акцию. Но даже в этом случае форвардный дивиденд к текущей цене акции дает див. доходность всего в 5,8% годовых, что сложно назвать прорывом. На чем тогда растут котировки?

Давайте посмотрим, как отчиталась компания по итогам 1 квартала текущего года и что там есть интересного.

📊 Уже по первым цифрам мы наблюдаем нестыковки. Выработка электроэнергии снизилась на (2,8% г/г) из-за низкой водности рек. Полезный отпуск э/э вырос на 0,5% г/г. Но удивляет даже не это, а то, что выручка за данный период выросла на 20,9%. Что такое выручка? Это объем проданной э/э и мощности, умноженный на размер тарифа. Получается, что на 21% почти выросли тарифы? Но такого не может быть. Погружаемся дальше в отчетность.

📈 Основной рост выручки пришелся на сбытовую деятельность, а также на энергокомпании, которые работают в Дальневосточном Федеральном округе. Но эти доходы не имеют высокой маржинальности.

📈 EBITDA имеет схожую динамику с выручкой и растет на 21,6% г/г до 43,3 млрд руб. Доля сбытовой деятельность в EBITDA составила всего 2,6 млрд руб., доля ДФО выросла до 12,4 млрд руб., но это связано не с ростом эффективности, а с субсидиями, которые составили 14,8 млрд руб. Без них данный регион убыточен даже на операционном уровне.

📈 Чистая прибыль в 1 квартале растет на 38,1% г/г до 27,3 млрд руб. Это закладывает фундамент для будущих дивидендов, но я бы не рассчитывал на их существенный рост. Из-за высоких кап. затрат денежный поток под давлением, а долговая нагрузка итак не маленькая.

💰 Мультипликатор Чистый долг / EBITDA находится на уровне 2,3х, что выше нормы и выплата дивидендов в долг не самое разумное решение в текущей ситуации, на мой взгляд. Отличные гидрогенерирующие активы портит неэффективная тепловая генерация, построенная в ДФО. Возможно, для привлечения новых средств компания рассмотрит очередную доп. эмиссию. В этом Русгидро может посоревноваться с ВТБ в номинации "лучший размывальщик года".

📌 Бизнес сейчас оценивается не дешево, EV/EBITDA = 6,2, кто покупает акции по текущим котировкам сказать сложно, но вряд ли это частные инвесторы. Дивидендная история здесь не очень интересная, в ближайшие годы компанию ждут повышенные кап. затраты, а долговая нагрузка еще долго будет оставаться вблизи текущих уровней. Стоимостная идея тоже под вопросом, для этого нужен драйвер для роста. Таким драйвером долгое время могло бы стать выделение дальневосточных активов, но в текущей ситуации оно явно не на повестке.

💼 Финансовый отчет компании вышел хороший, посмотрим, получится ли сохранить такую динамику в следующих кварталах. Но акции торгуются высоковато. Если и рассматривать идею в долгосрок, то по ценам минимум на 20-30% ниже и то, она подойдет скорее для консервативных портфелей.

#HYDR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Акции компании находятся в шаге от нового максимума за последние 5 лет. Менеджмент объявил дивиденды в размере 5 копеек на акцию, что превысило размер чистой прибыли за весь 2022 год. Но как такое возможно и чего можно ожидать от компании дальше?

💰 Относительно высокий размер дивиденда стал возможным, благодаря дивидендной политике. Компания часто проводит обесценения активов в ДФО, что негативно влияет на размер прибыли, не менее 50% которой выплачивается акционерам. Чтобы избежать занижения выплат акционерам из-за обесценений, менеджмент добавил уточнение, что размер дивиденда не может быть чем, чем в среднем за последние 3 года. Берем калькулятор и считаем...

✔️ Размер чистой прибыли на акцию за 2022 год составил всего 0,048 руб., при выплате 50% от ЧП акционеры могли бы рассчитывать примерно на 2,4 копейки на акцию.

✔️ Давайте теперь посчитаем средний дивиденд за последние 3 года: (0,0356 + 0,053 + 0,053) / 3 = 0,047 руб., это тот минимум, который заложен в рамках текущей див. политики. Примерно такую сумму и выплатили, округлив в бОльшую сторону до 0,05 руб. на акцию.

🧐 Зная этот нюанс, мы с вами можем уже посчитать минимальный размер дивиденда по итогам 2023 года, который составит 0,052 руб. на акцию. Но даже в этом случае форвардный дивиденд к текущей цене акции дает див. доходность всего в 5,8% годовых, что сложно назвать прорывом. На чем тогда растут котировки?

Давайте посмотрим, как отчиталась компания по итогам 1 квартала текущего года и что там есть интересного.

📊 Уже по первым цифрам мы наблюдаем нестыковки. Выработка электроэнергии снизилась на (2,8% г/г) из-за низкой водности рек. Полезный отпуск э/э вырос на 0,5% г/г. Но удивляет даже не это, а то, что выручка за данный период выросла на 20,9%. Что такое выручка? Это объем проданной э/э и мощности, умноженный на размер тарифа. Получается, что на 21% почти выросли тарифы? Но такого не может быть. Погружаемся дальше в отчетность.

📈 Основной рост выручки пришелся на сбытовую деятельность, а также на энергокомпании, которые работают в Дальневосточном Федеральном округе. Но эти доходы не имеют высокой маржинальности.

📈 EBITDA имеет схожую динамику с выручкой и растет на 21,6% г/г до 43,3 млрд руб. Доля сбытовой деятельность в EBITDA составила всего 2,6 млрд руб., доля ДФО выросла до 12,4 млрд руб., но это связано не с ростом эффективности, а с субсидиями, которые составили 14,8 млрд руб. Без них данный регион убыточен даже на операционном уровне.

📈 Чистая прибыль в 1 квартале растет на 38,1% г/г до 27,3 млрд руб. Это закладывает фундамент для будущих дивидендов, но я бы не рассчитывал на их существенный рост. Из-за высоких кап. затрат денежный поток под давлением, а долговая нагрузка итак не маленькая.

💰 Мультипликатор Чистый долг / EBITDA находится на уровне 2,3х, что выше нормы и выплата дивидендов в долг не самое разумное решение в текущей ситуации, на мой взгляд. Отличные гидрогенерирующие активы портит неэффективная тепловая генерация, построенная в ДФО. Возможно, для привлечения новых средств компания рассмотрит очередную доп. эмиссию. В этом Русгидро может посоревноваться с ВТБ в номинации "лучший размывальщик года".

📌 Бизнес сейчас оценивается не дешево, EV/EBITDA = 6,2, кто покупает акции по текущим котировкам сказать сложно, но вряд ли это частные инвесторы. Дивидендная история здесь не очень интересная, в ближайшие годы компанию ждут повышенные кап. затраты, а долговая нагрузка еще долго будет оставаться вблизи текущих уровней. Стоимостная идея тоже под вопросом, для этого нужен драйвер для роста. Таким драйвером долгое время могло бы стать выделение дальневосточных активов, но в текущей ситуации оно явно не на повестке.

💼 Финансовый отчет компании вышел хороший, посмотрим, получится ли сохранить такую динамику в следующих кварталах. Но акции торгуются высоковато. Если и рассматривать идею в долгосрок, то по ценам минимум на 20-30% ниже и то, она подойдет скорее для консервативных портфелей.

#HYDR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

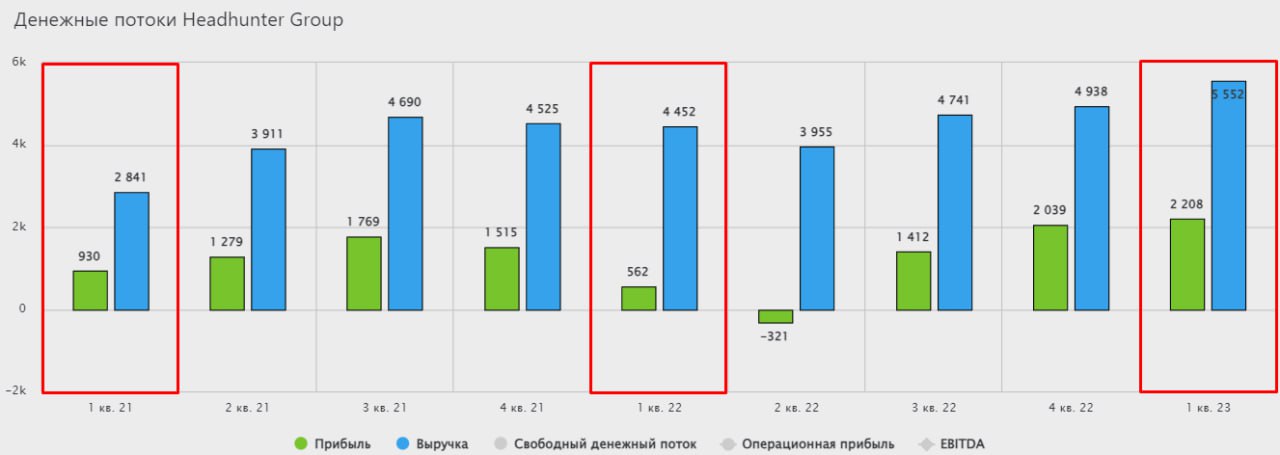

💼 Headhunter: восстановление в первом квартале

В рамках январского разбора бизнеса HeadHunter (HH), мы сошлись на том, что компания пострадала от прошлогоднего шока, связанного с мобилизацией, а также от общего снижения деловой активности в стране. Однако, уже в первом квартале текущего года результаты вернулись на траекторию роста, отражая восстановительные тенденции в деловой активности и экономике страны, а также возросшую конкуренцию за рабочую силу.

📈 По итогам квартала выручка выросла на 24,7% г/г. По текущим меркам это очень сильный результат, учитывая, что в 4 квартале 2022 года выручка росла всего на 9% г/г, а в 3 квартале и вовсе практически стояла на месте.

🚀 Основным драйвером роста выручки в первом квартале стал рост активности клиентов, что отразилось в динамике среднего дохода на клиента (+ 13-15% г/г в зависимости от типа клиентов). Оставшаяся часть прироста выручки является следствием ежегодного увеличения тарифов платформы.

👨💻 Отметим также, что общее число крупных клиентов изменилось очень слабо: выросло всего на 1,3% г/г, число малых и средних клиентов снизилось на 8,8% г/г, что может говорить о трудностях в малом и среднем бизнесе на фоне относительной стабильности в государственном и крупном корпоративном сегментах. Органически расти бизнесу HH становится сложно с учетом его доминирующего положения на рынке.

📈 Не удивительно, что на фоне двузначных темпов роста основных показателей, EBITDA компании увеличилась на 32,7% г/г, а чистая прибыль на 51,3%. Рентабельность HH остается на высоком уровне в лучших практиках IT-компаний и составляет 39% по чистой прибыли.

💰Из-за отсутствия возможности платить дивиденды по инфраструктурным причинам, чистый долг HH, который и без того был не высоким, ушел в отрицательную зону.

🔥 Основных причин, которые привели к росту активности клиентов HH, можно выделить три:

1️⃣ Восстановление экономической активности в стране.

2️⃣ Возросшая конкуренция за рабочую силу на фоне мобилизации и эмиграции части экономически активного населения. Некоторые компании стали испытывать дефицит кадров, что побудило их заняться более активным поиском кандидатов. Очевидно, что HH, как платформа номер один в стране по поиску сотрудников и вакансий, выиграла от этого.

3️⃣ Помимо локального дефицита сотрудников, в стране постепенно развивается долгосрочная проблема, связанная со старением экономически активного населения и демографической ямой, вызванной низкой рождаемостью в 90-е годы. Все это будет способствовать росту конкуренции за рабочую силу в ближайшие годы.

🧮 В моменте бизнес HH оценивается в 10x EV/EBITDA и 16 годовых прибылей. С одной стороны, с учетом отсутствия органического роста бизнеса, это достаточно много. Но с другой стороны, если текущие тренды помогут HH повышать рентабельность на стабильной основе, то прибыль компании может вырасти еще сильнее.

🧐 На мой взгляд, долгосрочные риски в этой истории, с учетом ее цены, а также иностранной прописки, пока перевешивают потенциальную доходность.

❤️ Если пост оказался полезным, ставьте лайк, это лучшая благодарность для автора.

#HHRU

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В рамках январского разбора бизнеса HeadHunter (HH), мы сошлись на том, что компания пострадала от прошлогоднего шока, связанного с мобилизацией, а также от общего снижения деловой активности в стране. Однако, уже в первом квартале текущего года результаты вернулись на траекторию роста, отражая восстановительные тенденции в деловой активности и экономике страны, а также возросшую конкуренцию за рабочую силу.

📈 По итогам квартала выручка выросла на 24,7% г/г. По текущим меркам это очень сильный результат, учитывая, что в 4 квартале 2022 года выручка росла всего на 9% г/г, а в 3 квартале и вовсе практически стояла на месте.

🚀 Основным драйвером роста выручки в первом квартале стал рост активности клиентов, что отразилось в динамике среднего дохода на клиента (+ 13-15% г/г в зависимости от типа клиентов). Оставшаяся часть прироста выручки является следствием ежегодного увеличения тарифов платформы.

👨💻 Отметим также, что общее число крупных клиентов изменилось очень слабо: выросло всего на 1,3% г/г, число малых и средних клиентов снизилось на 8,8% г/г, что может говорить о трудностях в малом и среднем бизнесе на фоне относительной стабильности в государственном и крупном корпоративном сегментах. Органически расти бизнесу HH становится сложно с учетом его доминирующего положения на рынке.

📈 Не удивительно, что на фоне двузначных темпов роста основных показателей, EBITDA компании увеличилась на 32,7% г/г, а чистая прибыль на 51,3%. Рентабельность HH остается на высоком уровне в лучших практиках IT-компаний и составляет 39% по чистой прибыли.

💰Из-за отсутствия возможности платить дивиденды по инфраструктурным причинам, чистый долг HH, который и без того был не высоким, ушел в отрицательную зону.

🔥 Основных причин, которые привели к росту активности клиентов HH, можно выделить три:

1️⃣ Восстановление экономической активности в стране.

2️⃣ Возросшая конкуренция за рабочую силу на фоне мобилизации и эмиграции части экономически активного населения. Некоторые компании стали испытывать дефицит кадров, что побудило их заняться более активным поиском кандидатов. Очевидно, что HH, как платформа номер один в стране по поиску сотрудников и вакансий, выиграла от этого.

3️⃣ Помимо локального дефицита сотрудников, в стране постепенно развивается долгосрочная проблема, связанная со старением экономически активного населения и демографической ямой, вызванной низкой рождаемостью в 90-е годы. Все это будет способствовать росту конкуренции за рабочую силу в ближайшие годы.

🧮 В моменте бизнес HH оценивается в 10x EV/EBITDA и 16 годовых прибылей. С одной стороны, с учетом отсутствия органического роста бизнеса, это достаточно много. Но с другой стороны, если текущие тренды помогут HH повышать рентабельность на стабильной основе, то прибыль компании может вырасти еще сильнее.

🧐 На мой взгляд, долгосрочные риски в этой истории, с учетом ее цены, а также иностранной прописки, пока перевешивают потенциальную доходность.

❤️ Если пост оказался полезным, ставьте лайк, это лучшая благодарность для автора.

#HHRU

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🚢 Позиция в НМТП

Менеджмент рекомендовал выплатить дивиденды за 2022 год в размере 0,798 руб. на акцию.

Последний день покупки акций с дивидендом - 10.07.23, дата закрытия реестра - 12.07.23.

Идею в этой компании мы обсуждаем с конца 2020 года. Тогда я как раз начал набирать позицию и последние 2 года рынок давал весьма интересные цены для докупок, чем мы активно пользовались.

Были, конечно, риски того, что дивиденды могут снова выплатить ниже, чем заложено в див. политике. Такая ситуация уже имела место быть по итогам 2020 года. Но корпоративная культура восстановилась, как и полноценные выплаты акционерам.

📈 Пока, к сожалению, детальной информации по компании нет, но по ковcенным данным об объемах перевалки, там все неплохо. НМТП стал бенефициаром всех геополитических проблем.

📈 По данным Интерфакса, чистая прибыль компании составила около 27,2 млрд руб. по итогам 2022 года. За полный 2021 год данных нет, но если взять показатель 9 месяцев 2021 год + 4кв. 2020, то там прибыль была на уровне 18 млрд руб.

💼 Данная идея принесла уже 32%, а в пересчете на годовые составила 22% примерно. Но я ожидаю по итогам 2023 года более высокой выплаты, потенциал роста акций еще сохраняется.

📌 Очередной хороший пример того, что качественные идеи нужно "высиживать", иногда годами. Я более 2 лет был в убытке, но планомерно докупал акции и сейчас рынок вознаградил за ожидания.

📣 Пользуясь случаем, в это воскресенье (11.06) в 14:00 мск. в нашем клубе пройдет большой вебинар, где мы затронем такие темы, как:

✔️ Важные корпоративные события;

✔️ Мои последние и планируемые сделки в 2023 году;

✔️ Инвестиции в реальную недвижимость (в последнее время увлекся этой темой);

✔️ Обзор ситуации в ключевых секторах и компаниях РФ;

✔️ Общение и ответы на ваши вопросы.

✅ Если вы еще не с нами, присоединяйтесь!

#NMTP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Менеджмент рекомендовал выплатить дивиденды за 2022 год в размере 0,798 руб. на акцию.

Последний день покупки акций с дивидендом - 10.07.23, дата закрытия реестра - 12.07.23.

Идею в этой компании мы обсуждаем с конца 2020 года. Тогда я как раз начал набирать позицию и последние 2 года рынок давал весьма интересные цены для докупок, чем мы активно пользовались.

Были, конечно, риски того, что дивиденды могут снова выплатить ниже, чем заложено в див. политике. Такая ситуация уже имела место быть по итогам 2020 года. Но корпоративная культура восстановилась, как и полноценные выплаты акционерам.

📈 Пока, к сожалению, детальной информации по компании нет, но по ковcенным данным об объемах перевалки, там все неплохо. НМТП стал бенефициаром всех геополитических проблем.

📈 По данным Интерфакса, чистая прибыль компании составила около 27,2 млрд руб. по итогам 2022 года. За полный 2021 год данных нет, но если взять показатель 9 месяцев 2021 год + 4кв. 2020, то там прибыль была на уровне 18 млрд руб.

💼 Данная идея принесла уже 32%, а в пересчете на годовые составила 22% примерно. Но я ожидаю по итогам 2023 года более высокой выплаты, потенциал роста акций еще сохраняется.

📌 Очередной хороший пример того, что качественные идеи нужно "высиживать", иногда годами. Я более 2 лет был в убытке, но планомерно докупал акции и сейчас рынок вознаградил за ожидания.

📣 Пользуясь случаем, в это воскресенье (11.06) в 14:00 мск. в нашем клубе пройдет большой вебинар, где мы затронем такие темы, как:

✔️ Важные корпоративные события;

✔️ Мои последние и планируемые сделки в 2023 году;

✔️ Инвестиции в реальную недвижимость (в последнее время увлекся этой темой);

✔️ Обзор ситуации в ключевых секторах и компаниях РФ;

✔️ Общение и ответы на ваши вопросы.

✅ Если вы еще не с нами, присоединяйтесь!

#NMTP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💼 Идея в акциях МГТС | Татнефть пора продавать? | Кубышка Сургутнефтегаза нашлась

В воскресенье провели большой вебинар в нашем клубе, представляю вашему внимаю нарезку интересных моментов, где разберем следующие вопросы:

✔️ Осталась ли идея в акциях МГТС преф?

✔️ Сколько осталось от кубышки Сургутнефтегаза?

✔️ Что делать с акциями Татнефти?

✔️ В рамках ответов на вопросы затронем Газпромнефть.

📌 https://youtu.be/yE0h4sbDQrU

Таймкоды:

00:00 – О вебинаре

02:09 – Идея в акциях МГТС #MGTSP

05:07 – Ситуация в акциях Татнефти #TATN #TATNP

06:55 – Кубышка Сургутнефтегаза нашлась #SNGSP

#MGTSP #SNGSP #TATN #TATNP #SIBN

В воскресенье провели большой вебинар в нашем клубе, представляю вашему внимаю нарезку интересных моментов, где разберем следующие вопросы:

✔️ Осталась ли идея в акциях МГТС преф?

✔️ Сколько осталось от кубышки Сургутнефтегаза?

✔️ Что делать с акциями Татнефти?

✔️ В рамках ответов на вопросы затронем Газпромнефть.

📌 https://youtu.be/yE0h4sbDQrU

Таймкоды:

00:00 – О вебинаре

02:09 – Идея в акциях МГТС #MGTSP

05:07 – Ситуация в акциях Татнефти #TATN #TATNP

06:55 – Кубышка Сургутнефтегаза нашлась #SNGSP

#MGTSP #SNGSP #TATN #TATNP #SIBN

YouTube

Идея в акциях МГТС | Татнефть пора продавать? | Кубышка Сургутнефтегаза нашлась | Аведиков Георгий

В сегодняшнем видео разберемся, есть ли идея в акциях МГТС? Посмотрим, что стало с кубышкой Сургутнефтегаза и что делать с акциями Татнефти.

********************************************************************

МОИ КАНАЛЫ

Телеграм - https://t.iss.one/joinchat…

********************************************************************

МОИ КАНАЛЫ

Телеграм - https://t.iss.one/joinchat…

🏦 Мосбиржа и тайна процентных доходов

😔 Ситуация с дивидендами в акциях Московской биржи (которую мы разбирали во время анализа результатов за 2022 год) разочаровала многих инвесторов. Дополнительно заставил понервничать перенос собрания акционеров из-за отсутствия кворума. Но, в итоге, озвученная выплата в 4,84 рубля на акцию была таки утверждена. Менее 4% годовой доходности по текущим ценам - не густо. Но причины для этого у компании имеются, ведь в прошлом году ее основной бизнес действительно пострадал. После февральских событий объемы торгов упали, а также изменилась их структура, акцент сильно сместился в пользу внутренних игроков.

📉 В 1 квартале текущего года комиссионные доходы снизились на 6,5% г/г. Учитывая, что первый квартал прошлого года был достаточно успешным в плане торговых объемов (много наторговали на фоне высокой волатильности), результат не такой уж плохой. Комиссионные доходы постепенно восстанавливаются уже третий квартал подряд.

📊 Чтобы компенсировать выпадающие объемы торгов, Мосбиржа начала повышать тарифы, что позволило частично исправить ситуацию. Так, по итогам квартала серьезное падение доходов наблюдается только на рынке акций (-35,1% г/г) и на денежном рынке (-18,6% г/г), в то время, как на срочном и валютном рынках ситуация стабильна, а рынок облигаций и вовсе растет ударными темпами, прибавляя 138,1% г/г. Как видим, динамика пока разнонаправленная. Рынок акций пока так и не восстановился, а срочный и валютный рынки остались на плаву только благодаря росту тарифов (объемы торгов там упали существенно: на 61,2% и 41,1% соответственно).

🔥❓ А теперь переходим к самому интересному! Чистый процентный доход вырос на 21% г/г. Необычно здесь то, что этот рост произошел с высокой базы первого квартала прошлого года, когда ключевая ставка подскакивала до 20%. Текущий уровень процентного дохода примерно в 4 раза выше средних значений последних нескольких кварталов. Учитывая, что ключевая ставка с начала текущего года держится на уровне 7,5%, такие рекорды выглядят, по меньшей мере, странно. Представители биржи никак не комментируют этот момент, поэтому понять, был ли это разовый эффект, или теперь это устойчивая тенденция - сложно. Скорее всего, это влияние заработка на замороженных активах нерезидентов.

📈 Рост процентных доходов поддержал финансовые результаты Мосбиржи. Скорректированная EBITDA выросла на 17,8% г/г, а чистая прибыль на 17,4%. Отметим также, что компания экономит на операционных расходах, которые удалось снизить на 17,9% г/г. Основная часть расходов биржи - зарплаты и премии сотрудникам, которых были сокращены на 11,6% г/г. Это еще раз подтверждает, что компания оказалась в непростой для бизнеса ситуации.

❗️ Ходили слухи о том, что замороженные активы нерезидентов могут передать в фонд АСВ, но я пока не нашел подтверждения данной информации. Если это действительно так, то процентные доходы у Мосбиржи сократятся в следующих периодах.

🧐 Если смотреть на финансовые результаты компании в отрыве от ситуации, то может показаться что там все очень хорошо. Однако мы понимаем, что с операционной точки зрения Мосбиржа стала слабее, компенсировав это ростом тарифов. Кроме того, много вопросов вызывает значительный объем и источник процентных доходов, что сильно усложняет прогнозирование будущих результатов. Не забываем и про обновление дивидендной политики, которое сулит сокращение дивидендной базы до 30% от чистой прибыли, судя по выплате за 2022 год. Все это наводит на мысли о том, что компания в моменте оценивается слишком дорого за тот набор неопределенностей, который мы получаем.

#MOEX

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

😔 Ситуация с дивидендами в акциях Московской биржи (которую мы разбирали во время анализа результатов за 2022 год) разочаровала многих инвесторов. Дополнительно заставил понервничать перенос собрания акционеров из-за отсутствия кворума. Но, в итоге, озвученная выплата в 4,84 рубля на акцию была таки утверждена. Менее 4% годовой доходности по текущим ценам - не густо. Но причины для этого у компании имеются, ведь в прошлом году ее основной бизнес действительно пострадал. После февральских событий объемы торгов упали, а также изменилась их структура, акцент сильно сместился в пользу внутренних игроков.

📉 В 1 квартале текущего года комиссионные доходы снизились на 6,5% г/г. Учитывая, что первый квартал прошлого года был достаточно успешным в плане торговых объемов (много наторговали на фоне высокой волатильности), результат не такой уж плохой. Комиссионные доходы постепенно восстанавливаются уже третий квартал подряд.

📊 Чтобы компенсировать выпадающие объемы торгов, Мосбиржа начала повышать тарифы, что позволило частично исправить ситуацию. Так, по итогам квартала серьезное падение доходов наблюдается только на рынке акций (-35,1% г/г) и на денежном рынке (-18,6% г/г), в то время, как на срочном и валютном рынках ситуация стабильна, а рынок облигаций и вовсе растет ударными темпами, прибавляя 138,1% г/г. Как видим, динамика пока разнонаправленная. Рынок акций пока так и не восстановился, а срочный и валютный рынки остались на плаву только благодаря росту тарифов (объемы торгов там упали существенно: на 61,2% и 41,1% соответственно).

🔥❓ А теперь переходим к самому интересному! Чистый процентный доход вырос на 21% г/г. Необычно здесь то, что этот рост произошел с высокой базы первого квартала прошлого года, когда ключевая ставка подскакивала до 20%. Текущий уровень процентного дохода примерно в 4 раза выше средних значений последних нескольких кварталов. Учитывая, что ключевая ставка с начала текущего года держится на уровне 7,5%, такие рекорды выглядят, по меньшей мере, странно. Представители биржи никак не комментируют этот момент, поэтому понять, был ли это разовый эффект, или теперь это устойчивая тенденция - сложно. Скорее всего, это влияние заработка на замороженных активах нерезидентов.

📈 Рост процентных доходов поддержал финансовые результаты Мосбиржи. Скорректированная EBITDA выросла на 17,8% г/г, а чистая прибыль на 17,4%. Отметим также, что компания экономит на операционных расходах, которые удалось снизить на 17,9% г/г. Основная часть расходов биржи - зарплаты и премии сотрудникам, которых были сокращены на 11,6% г/г. Это еще раз подтверждает, что компания оказалась в непростой для бизнеса ситуации.

❗️ Ходили слухи о том, что замороженные активы нерезидентов могут передать в фонд АСВ, но я пока не нашел подтверждения данной информации. Если это действительно так, то процентные доходы у Мосбиржи сократятся в следующих периодах.

🧐 Если смотреть на финансовые результаты компании в отрыве от ситуации, то может показаться что там все очень хорошо. Однако мы понимаем, что с операционной точки зрения Мосбиржа стала слабее, компенсировав это ростом тарифов. Кроме того, много вопросов вызывает значительный объем и источник процентных доходов, что сильно усложняет прогнозирование будущих результатов. Не забываем и про обновление дивидендной политики, которое сулит сокращение дивидендной базы до 30% от чистой прибыли, судя по выплате за 2022 год. Все это наводит на мысли о том, что компания в моменте оценивается слишком дорого за тот набор неопределенностей, который мы получаем.

#MOEX

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📊 Что делать с активами на время отпуска?

Настал сезон отпусков и многих из нас волнует, не случится ли что-то с активами, пока мы не у терминала. Мнений по данному вопросу может быть множество, но я хочу выделить 3 самых распространенных.

✔️ Диверсификация и отсутствие плечей и спекулятивных позиций. Если инвестор имеет сбалансированный портфель, то ему нет необходимости ежедневно за ним следить. Это, как условная квартира, мы же не проверяем ежедневно изменение ее цены по рынку. Если активы выбирались с целью среднесрочного/долгосрочного удержания, то недельная и месячная волатильность не окажет существенного влияния на конечный результат. Так что можно не переживать. Это как раз мой случай.

✔️ Плановая фиксация или хеджирование позиций. Если есть страх того, что рынок может рухнуть за время вашего отпуска, то можно заранее частично или полностью сократить позиции в тех активах, которые вы считаете рискованными или в тех, которые принесли существенную прибыль. Также, если есть опыт работы с фьючерсами и опционами, то можно просто захеджировать (сохранить) текущую прибыль.

📈📉❓ Если все сделать грамотно, то вас не будет беспокоить, куда пойдет рынок в следующие пару недель или месяцев, в зависимости от срока отпуска. Хедж будет работать в противофазе, если рынок упадет и прибыль портфеля снизится, то по хеджирующему инструменту прибыль пропорционально вырастет и скомпенсирует падение, аналогично это работает и в другую сторону. Но сама работа с опционами и фьючерсами достаточно рискованная и в них нужно хорошо разбираться перед тем, как что-то пытаться захеджировать.

✔️ Доверить ваши активы управляющей компании (брокеру). Это крайний случай, но он может быть для кого-то актуален (если капитал большой, например). В случае резкого изменения ситуации на рынке, управляющий сможет быстро принять решение о фиксации или покупке активов, в зависимости от выбранной вами стратегии инвестирования. Также он может связаться с вами и предложить возможные варианты действий с активами в случае роста волатильности на рынке.

💼 Если же у вас консервативная стратегия инвестирования, сбалансированный портфель (акции, облигации, фонды и прочее), то беспокоиться не о чем.

💵 В случае наличия существенной денежной подушки на брокерских счетах, чтобы она не лежала просто так, можно рассмотреть фонды ликвидности или короткие облигации для защиты этой суммы от инфляции. Выводить все активы в кэш на время отпуска, на мой взгляд, точно не лучшее решение.

❓ Что делаю обычно я в тех случаях, когда уезжаю в места без интернета?

На самом деле ничего, у меня обычно портфель сбалансирован по разным типам активов, которые генерируют стабильный денежный поток.

❗️Но пример 2022 года показал, что лучше все-таки иметь доступ к портфелю или иметь человека, у которого есть этот доступ. Если бы я не распродал все зарубежные активы, купленные через ВТБ, в первые дни СВО, сейчас бы имел существенную долю портфеля в заблокированном виде. И вот на такой случай хорошо бы иметь запасной вариант или пусть и медленный, но интернет под рукой.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Настал сезон отпусков и многих из нас волнует, не случится ли что-то с активами, пока мы не у терминала. Мнений по данному вопросу может быть множество, но я хочу выделить 3 самых распространенных.

✔️ Диверсификация и отсутствие плечей и спекулятивных позиций. Если инвестор имеет сбалансированный портфель, то ему нет необходимости ежедневно за ним следить. Это, как условная квартира, мы же не проверяем ежедневно изменение ее цены по рынку. Если активы выбирались с целью среднесрочного/долгосрочного удержания, то недельная и месячная волатильность не окажет существенного влияния на конечный результат. Так что можно не переживать. Это как раз мой случай.

✔️ Плановая фиксация или хеджирование позиций. Если есть страх того, что рынок может рухнуть за время вашего отпуска, то можно заранее частично или полностью сократить позиции в тех активах, которые вы считаете рискованными или в тех, которые принесли существенную прибыль. Также, если есть опыт работы с фьючерсами и опционами, то можно просто захеджировать (сохранить) текущую прибыль.

📈📉❓ Если все сделать грамотно, то вас не будет беспокоить, куда пойдет рынок в следующие пару недель или месяцев, в зависимости от срока отпуска. Хедж будет работать в противофазе, если рынок упадет и прибыль портфеля снизится, то по хеджирующему инструменту прибыль пропорционально вырастет и скомпенсирует падение, аналогично это работает и в другую сторону. Но сама работа с опционами и фьючерсами достаточно рискованная и в них нужно хорошо разбираться перед тем, как что-то пытаться захеджировать.

✔️ Доверить ваши активы управляющей компании (брокеру). Это крайний случай, но он может быть для кого-то актуален (если капитал большой, например). В случае резкого изменения ситуации на рынке, управляющий сможет быстро принять решение о фиксации или покупке активов, в зависимости от выбранной вами стратегии инвестирования. Также он может связаться с вами и предложить возможные варианты действий с активами в случае роста волатильности на рынке.

💼 Если же у вас консервативная стратегия инвестирования, сбалансированный портфель (акции, облигации, фонды и прочее), то беспокоиться не о чем.

💵 В случае наличия существенной денежной подушки на брокерских счетах, чтобы она не лежала просто так, можно рассмотреть фонды ликвидности или короткие облигации для защиты этой суммы от инфляции. Выводить все активы в кэш на время отпуска, на мой взгляд, точно не лучшее решение.

❓ Что делаю обычно я в тех случаях, когда уезжаю в места без интернета?

На самом деле ничего, у меня обычно портфель сбалансирован по разным типам активов, которые генерируют стабильный денежный поток.

❗️Но пример 2022 года показал, что лучше все-таки иметь доступ к портфелю или иметь человека, у которого есть этот доступ. Если бы я не распродал все зарубежные активы, купленные через ВТБ, в первые дни СВО, сейчас бы имел существенную долю портфеля в заблокированном виде. И вот на такой случай хорошо бы иметь запасной вариант или пусть и медленный, но интернет под рукой.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏦Новое IPO на Мосбирже?

Появилась информация о том, что финтех-сервис CarMoney планирует получить листинг на Московской бирже. Материнская компания в лице ПАО "Смарттехгрупп" 9 июня изменило форму с АО на ПАО, а неделей ранее был зарегистрирован дополнительный выпуск ценных бумаг (обыкновенных акций) в количестве 600 млн штук. Совет директоров тоже сформирован.

📝 Представители эмитента дали интересное интервью Тимофею Мартынову, основные тезисы которого приведу ниже.

✔️ Основными инвесторами ожидаются физические лица, институциональные игроки тоже могут подключиться, но скорее всего позже.

✔️ Целью проведения IPO является наращивание собственного капитала для удовлетворения нормативов со стороны ЦБ. Долговое финансирование этого не решает. На текущий момент это единственное, что сдерживает кратный рост компании.

✔️ Бизнес входит в ТОП-10 МФО (микрофинансовых организаций) по размеру чистой прибыли и портфеля. По оценке Антона Зиновьева (основатель компании), они находятся в смежном сегменте между МФО и банковским сектором - займы CarMoney по своим параметрам ближе к потреб кредитам и далеко не микрозаймы (средний займ CarMoney - 300 тыс (максимальный до 1 млн), ставки от 40%, срок до 4 лет)

✔️ В силу удобства регистрации и гибкости организационно-правовой формы МФО, эмитент выбрал именно ее для осуществления своей деятельности. Однако бизнес-модель компании и сам залоговый продукт по всем параметрам ближе к банковскому кредитованию, чем к микрофинансированию.

✔️ Основным направлением деятельности является выдача займов под залог автомобиля, причем само транспортное средство остается у владельца, в отличие от ломбарда.

✔️ Средняя ставка по портфелю выданных кредитов сейчас составляет 80% (оперируют от 40% до 100%), сегмент беззалоговых привычных всем МФО начинается с уровня ставок в 100% и выше. Рассчитывают, что размещение позволит CarMoney снизить размер средней ставки.

✔️ Потенциальный рынок займов под залог авто может составить до 132 млрд руб., из которых сегодня 4% приходится на CarMoney, 2% суммарно на небольшое количество конкурентов и 94% - незанятая ниша.

✔️ Доля просроченной задолженности на данный момент составляет 13-15%. Ставка по кредиту зависит от риска заемщика и для каждого клиента определяется индивидуально. Для этого используются собственные технологические решения.

✔️ В случае невозможности выплатить кредит в срок, клиент вправе самостоятельно реализовать свой автомобиль или воспользоваться услугами компании.

✔️ За счет наличия залога (автомобиля), риски невозвратов гораздо ниже, чем в традиционных МФО.

✔️ Крупных конкурентов у бизнеса на данный момент нет.

✔️ Структура финансирования делится на 3 части: 1,75 млрд руб. привлечено от кредиторов (инвестзаймы - стандартный инструмент привлечения финансирования для МФО) со средней ставкой 18%, 827 млн руб. привлечено с продажи облигаций со средней ставкой 17,2% и 300 млн руб. привлечено в виде банковских кредитов со средней ставкой 14,5%.

📌 Дивидендная политика есть, ее опубликуют ближе к дате IPO. Сама дата пока тоже обсуждается, но может быть очень скоро.

📌 Текущий кредитный рейтинг компании "BB-", планируют в перспективе его повышать, в том числе за счет увеличения достаточности капитала через привлечение средств с IPO.

Если компания проведет IPO, то это будет второй выход на биржу в текущем году. Ждем более детальной информации по размещению и там разберем детально, насколько участие может быть интересным. Пока можно посмотреть эфир - там много интересных особенностей сектора, отличие залоговых и беззалоговых моделей, влияние регуляторных изменений.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Появилась информация о том, что финтех-сервис CarMoney планирует получить листинг на Московской бирже. Материнская компания в лице ПАО "Смарттехгрупп" 9 июня изменило форму с АО на ПАО, а неделей ранее был зарегистрирован дополнительный выпуск ценных бумаг (обыкновенных акций) в количестве 600 млн штук. Совет директоров тоже сформирован.

📝 Представители эмитента дали интересное интервью Тимофею Мартынову, основные тезисы которого приведу ниже.

✔️ Основными инвесторами ожидаются физические лица, институциональные игроки тоже могут подключиться, но скорее всего позже.

✔️ Целью проведения IPO является наращивание собственного капитала для удовлетворения нормативов со стороны ЦБ. Долговое финансирование этого не решает. На текущий момент это единственное, что сдерживает кратный рост компании.

✔️ Бизнес входит в ТОП-10 МФО (микрофинансовых организаций) по размеру чистой прибыли и портфеля. По оценке Антона Зиновьева (основатель компании), они находятся в смежном сегменте между МФО и банковским сектором - займы CarMoney по своим параметрам ближе к потреб кредитам и далеко не микрозаймы (средний займ CarMoney - 300 тыс (максимальный до 1 млн), ставки от 40%, срок до 4 лет)

✔️ В силу удобства регистрации и гибкости организационно-правовой формы МФО, эмитент выбрал именно ее для осуществления своей деятельности. Однако бизнес-модель компании и сам залоговый продукт по всем параметрам ближе к банковскому кредитованию, чем к микрофинансированию.

✔️ Основным направлением деятельности является выдача займов под залог автомобиля, причем само транспортное средство остается у владельца, в отличие от ломбарда.

✔️ Средняя ставка по портфелю выданных кредитов сейчас составляет 80% (оперируют от 40% до 100%), сегмент беззалоговых привычных всем МФО начинается с уровня ставок в 100% и выше. Рассчитывают, что размещение позволит CarMoney снизить размер средней ставки.

✔️ Потенциальный рынок займов под залог авто может составить до 132 млрд руб., из которых сегодня 4% приходится на CarMoney, 2% суммарно на небольшое количество конкурентов и 94% - незанятая ниша.

✔️ Доля просроченной задолженности на данный момент составляет 13-15%. Ставка по кредиту зависит от риска заемщика и для каждого клиента определяется индивидуально. Для этого используются собственные технологические решения.

✔️ В случае невозможности выплатить кредит в срок, клиент вправе самостоятельно реализовать свой автомобиль или воспользоваться услугами компании.

✔️ За счет наличия залога (автомобиля), риски невозвратов гораздо ниже, чем в традиционных МФО.

✔️ Крупных конкурентов у бизнеса на данный момент нет.

✔️ Структура финансирования делится на 3 части: 1,75 млрд руб. привлечено от кредиторов (инвестзаймы - стандартный инструмент привлечения финансирования для МФО) со средней ставкой 18%, 827 млн руб. привлечено с продажи облигаций со средней ставкой 17,2% и 300 млн руб. привлечено в виде банковских кредитов со средней ставкой 14,5%.

📌 Дивидендная политика есть, ее опубликуют ближе к дате IPO. Сама дата пока тоже обсуждается, но может быть очень скоро.

📌 Текущий кредитный рейтинг компании "BB-", планируют в перспективе его повышать, в том числе за счет увеличения достаточности капитала через привлечение средств с IPO.

Если компания проведет IPO, то это будет второй выход на биржу в текущем году. Ждем более детальной информации по размещению и там разберем детально, насколько участие может быть интересным. Пока можно посмотреть эфир - там много интересных особенностей сектора, отличие залоговых и беззалоговых моделей, влияние регуляторных изменений.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛽️ Газпром: трудные времена пришли

Этим летом дивидендные ожидания по Газпрому не вызывали такого ажиотажа, как годом ранее. Рекордные 51,03 рубля на акцию по итогам первого полугодия уже были выплачены и все понимали, что второе полугодие будет гораздо слабее и рассчитывали на вторую выплату в диапазоне 5-10 рублей. Поэтому, итоговое решение эмитента (не платить вообще) не вызвало волны недовольств.

❌ Почему Газпром не выплатил дивиденды за 2 полугодие?

1️⃣ Слабые финансовые результаты за этот период

По итогам 2022 года компания заработала примерно 93 рубля на акцию прибыли, очищенной от бумажных статей. Таким образом, суммарный дивиденд за год, при условии выплаты 50% от чистой приыли, мог бы составить 46,5 рублей на акцию. С учетом уже выплаченного 51 рубля за 1 полугодие, доплачивать оказалось нечего, а платить в долг в текущий ситуации нецелесообразно, и дальше мы разберемся почему.

2️⃣ Снижение цен на газ

Спотовые цены на природный газ в Европе опустились ниже 400$ за тысячу кубометров. Исторически такой уровень цен все еще является достаточно высоким, однако рекорды, установленные в 21-22 годах (когда газ торговался по 1000-2000$ за тысячу кубометров), скорее всего остались в прошлом. Реальные же цены, по которым Газпром продает трубопроводный газ, отличаются от спотовых, но тенденция очевидна и она играет не на стороне компании.

3️⃣ Снижение объемов экспорта

В старой парадигме Газпром мог бы спокойно существовать при текущих ценах на газ и даже зарабатывать неплохую маржу. Однако, есть важный нюанс: продажи газа в ЕС сильно сократились. По итогам 2022 года, объем экспорта газа снизился на 46% г/г за счет остановки существенной части европейских трубопроводов. "Северные потоки" были взорваны (сохранилась одна нитка, но ее вряд ли запустят по геополитическим соображениям). Газопровод "Ямал-Европа" был остановлен из-за запрета использовать польский участок трубы. В действующем режиме остались лишь турецкие маршруты и одна нитка, идущая через Украину.

4️⃣ Предстоящие стройки

После потери основной части европейского рынка, Газпрому в ближайшие годы потребуются значительные средства для восстановления утраченных объемов экспорта, которые пойдут на строительство новых трубопроводов в Азию, а также СПГ-заводов.

🧮 В отчете за 2022 год фигурирует цифра запланированных на 2023 год капитальных затрат: 3,06 трлн рублей. Для сравнения, в 2022 году эта цифра составила 2,26 трлн, а в 2021 - 2 трлн. Аппетиты растут очень быстро, а с учетом падения доходов, это неизбежно выльется в рост долговой нагрузки. По итогам прошедшего года, соотношение ND/EBITDA составило 1,1x. Цифра пока еще не критическая, однако с ростом долга и снижением операционной прибыли, она быстро вырастет. Для понимания масштабов предстоящего капекса, приведем еще одну цифру: EBITDA Газпрома по итогам 22 года составила 3,6 трлн рублей. И это на фоне аномально сильного первого полугодия!

5️⃣ Повышенная налоговая нагрузка

В 2022 году Газпром заплатил 2,89 трлн рублей НДПИ против 1,36 трлн. годом ранее, что стало одной из причин отмены дивидендов, сначала за 2021 год, а потом и за 2 полугодие 2022. На период 2023-25 годов НДПИ будет повышен еще на 50 млрд рублей ежемесячно, что также не добавляет позитива в дивидендные ожидания уже за этот год.

🧐 Все озвученные выше факторы, рисуют для Газпрома тяжелое будущее, как минимум, на год вперед. Но с учетом масштабов строек, мы понимаем, что это затянется надолго. Если ситуация с ценами на газ значительно не изменится в лучшую сторону или же не случится резкой оттепели в отношениях с Европой, то дивиденды по итогам этого года рискуют оказаться такими же, как и во 2 полугодии прошлого года.

#GAZP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Этим летом дивидендные ожидания по Газпрому не вызывали такого ажиотажа, как годом ранее. Рекордные 51,03 рубля на акцию по итогам первого полугодия уже были выплачены и все понимали, что второе полугодие будет гораздо слабее и рассчитывали на вторую выплату в диапазоне 5-10 рублей. Поэтому, итоговое решение эмитента (не платить вообще) не вызвало волны недовольств.

❌ Почему Газпром не выплатил дивиденды за 2 полугодие?

1️⃣ Слабые финансовые результаты за этот период

По итогам 2022 года компания заработала примерно 93 рубля на акцию прибыли, очищенной от бумажных статей. Таким образом, суммарный дивиденд за год, при условии выплаты 50% от чистой приыли, мог бы составить 46,5 рублей на акцию. С учетом уже выплаченного 51 рубля за 1 полугодие, доплачивать оказалось нечего, а платить в долг в текущий ситуации нецелесообразно, и дальше мы разберемся почему.

2️⃣ Снижение цен на газ

Спотовые цены на природный газ в Европе опустились ниже 400$ за тысячу кубометров. Исторически такой уровень цен все еще является достаточно высоким, однако рекорды, установленные в 21-22 годах (когда газ торговался по 1000-2000$ за тысячу кубометров), скорее всего остались в прошлом. Реальные же цены, по которым Газпром продает трубопроводный газ, отличаются от спотовых, но тенденция очевидна и она играет не на стороне компании.

3️⃣ Снижение объемов экспорта

В старой парадигме Газпром мог бы спокойно существовать при текущих ценах на газ и даже зарабатывать неплохую маржу. Однако, есть важный нюанс: продажи газа в ЕС сильно сократились. По итогам 2022 года, объем экспорта газа снизился на 46% г/г за счет остановки существенной части европейских трубопроводов. "Северные потоки" были взорваны (сохранилась одна нитка, но ее вряд ли запустят по геополитическим соображениям). Газопровод "Ямал-Европа" был остановлен из-за запрета использовать польский участок трубы. В действующем режиме остались лишь турецкие маршруты и одна нитка, идущая через Украину.

4️⃣ Предстоящие стройки

После потери основной части европейского рынка, Газпрому в ближайшие годы потребуются значительные средства для восстановления утраченных объемов экспорта, которые пойдут на строительство новых трубопроводов в Азию, а также СПГ-заводов.

🧮 В отчете за 2022 год фигурирует цифра запланированных на 2023 год капитальных затрат: 3,06 трлн рублей. Для сравнения, в 2022 году эта цифра составила 2,26 трлн, а в 2021 - 2 трлн. Аппетиты растут очень быстро, а с учетом падения доходов, это неизбежно выльется в рост долговой нагрузки. По итогам прошедшего года, соотношение ND/EBITDA составило 1,1x. Цифра пока еще не критическая, однако с ростом долга и снижением операционной прибыли, она быстро вырастет. Для понимания масштабов предстоящего капекса, приведем еще одну цифру: EBITDA Газпрома по итогам 22 года составила 3,6 трлн рублей. И это на фоне аномально сильного первого полугодия!

5️⃣ Повышенная налоговая нагрузка