🎁 Бонусные тарифы в клуб

Друзья, всем привет!

Я решил не отступать от нашей доброй традиции в день 8 марта.

До 12.03.2023 включительно на оформление подписки в закрытый клуб будут действовать праздничные тарифы.

✅Всем членам закрытого клуба "ИнвестократЪ+" доступны:

🧰 Анализ активов в режиме онлайн. Встречаемся онлайн и учимся анализировать компании, разбираем отчеты, считаем мультипликаторы. Здесь я подробно делюсь с подписчиками своим личным опытом и знаниями на реальных примерах.

🧰 Мои портфели с разными стратегиями инвестирования (ИИС, Долгосрок и облигационный)

📝 Оперативная информация по новым идеям на рынке акций, облигаций, недвижимости, ЗПИФов и БПИФов

💳 Лайфхаки по оформлению и работе с зарубежными банковскими картами. Наиболее удобные и дешевые способы пополнения и вывода валюты

🧰 Информация обо всех моих сделках с описанием идеи

🧰 Анализ отдельных эмитентов и секторов

🎥 Закрытые онлайн встречи (2 раза в месяц) с разборами инвест. идей, компаний, портфелей и ключевых событий на рынке

🧾 Таблицы с целевыми уровнями по акциям и облигациям

👨👨👦 Закрытый чат в рамках клуба

🎞 Записи всех прошедших мероприятий

🔥 На этой неделе в клубе пройдет большой вебинар по налогообложению. Разберем, как правильно самостоятельно заполнить декларацию 3-НДФЛ, учесть там вычет по ИИС тип-А и сальдирование убытков от разных брокеров.

Праздничные тарифы:

1 месяц -950 руб. 500 руб. - скидка 47% для новых подписчиков, кто хочет ознакомиться с материалами и посмотреть, как устроен наш клуб

3 месяца - 2500 руб (700 руб/мес). - тариф остается без изменений

6 месяцев - 3500 руб (500 руб/мес). - тариф остается без изменений

12 13 месяцев - 5500 руб (385 руб). - плюс 1 месяц в подарок при оформлении годовой подписки.

❗️ Всем, кто оплачивал годовую подписку с 1 марта текущего года тоже добавлю бонусный месяц, просьба написать в личку @AvedikovG.

🤝 У нас все по-честному, если в течение 1 недели после оформления подписки, вы решите, что информация вам не подходит, напишите мне, я верну полную сумму обратно.

✅ Если вы планируете вступить в наш закрытый клуб по праздничным тарифам, просто напишите мне в личном сообщении @AvedikovG фразу "Хочу оформить подписку в клуб".

⏳ Ждем всех желающих, присоединяйтесь.

Друзья, всем привет!

Я решил не отступать от нашей доброй традиции в день 8 марта.

До 12.03.2023 включительно на оформление подписки в закрытый клуб будут действовать праздничные тарифы.

✅Всем членам закрытого клуба "ИнвестократЪ+" доступны:

🧰 Анализ активов в режиме онлайн. Встречаемся онлайн и учимся анализировать компании, разбираем отчеты, считаем мультипликаторы. Здесь я подробно делюсь с подписчиками своим личным опытом и знаниями на реальных примерах.

🧰 Мои портфели с разными стратегиями инвестирования (ИИС, Долгосрок и облигационный)

📝 Оперативная информация по новым идеям на рынке акций, облигаций, недвижимости, ЗПИФов и БПИФов

💳 Лайфхаки по оформлению и работе с зарубежными банковскими картами. Наиболее удобные и дешевые способы пополнения и вывода валюты

🧰 Информация обо всех моих сделках с описанием идеи

🧰 Анализ отдельных эмитентов и секторов

🎥 Закрытые онлайн встречи (2 раза в месяц) с разборами инвест. идей, компаний, портфелей и ключевых событий на рынке

🧾 Таблицы с целевыми уровнями по акциям и облигациям

👨👨👦 Закрытый чат в рамках клуба

🎞 Записи всех прошедших мероприятий

🔥 На этой неделе в клубе пройдет большой вебинар по налогообложению. Разберем, как правильно самостоятельно заполнить декларацию 3-НДФЛ, учесть там вычет по ИИС тип-А и сальдирование убытков от разных брокеров.

Праздничные тарифы:

1 месяц -

3 месяца - 2500 руб (700 руб/мес). - тариф остается без изменений

6 месяцев - 3500 руб (500 руб/мес). - тариф остается без изменений

❗️ Всем, кто оплачивал годовую подписку с 1 марта текущего года тоже добавлю бонусный месяц, просьба написать в личку @AvedikovG.

🤝 У нас все по-честному, если в течение 1 недели после оформления подписки, вы решите, что информация вам не подходит, напишите мне, я верну полную сумму обратно.

✅ Если вы планируете вступить в наш закрытый клуб по праздничным тарифам, просто напишите мне в личном сообщении @AvedikovG фразу "Хочу оформить подписку в клуб".

⏳ Ждем всех желающих, присоединяйтесь.

{kind=link}

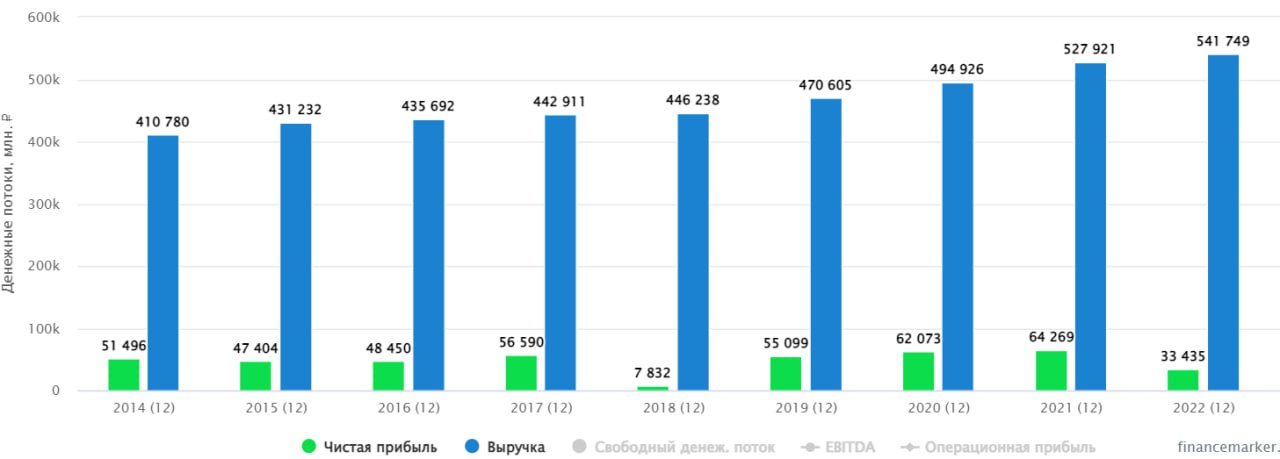

📲 МТС спустя 6 лет. Мой опыт работы с компанией

📊 Активно следить за эмитентами и анализировать их я начал в 2016 году. На тот момент одной из моих любимых акций была как раз МТС. Простой и понятный бизнес, низкая зависимость от геополитики, отсутствие цикличности и, самое главное, высокие дивиденды. Но, какой ценой они доставались, попробуем сегодня разобраться.

Не будем в сегодняшнем посте подробно разбирать отчет, там ничего нового и интересного нет. Хочется просто порассуждать про свои наблюдения за бизнесом. Счастливым обладателем акций эмитента я стал впервые в 2016 году, тогда капитал компании составлял 168 млрд руб., а чистый долг был чуть выше 260 млрд руб.

📉 Интересный момент, что с июня 2016 года (тогда открыл свой ИИС) цена акции к сегодняшнему дню практически не выросла, торги шли по курсу в районе 260 руб. (идеальная квазиоблигация). Сейчас много таких эмитентов, не спорю, хочу просто еще раз подчеркнуть, что главной идеей в акциях были именно дивидендные выплаты. И, если учитывать эти самые выплаты, то акционеры с 2016 года получили по 160 рублей на акцию (до вычета НДФЛ). Если мы умножим эту сумму на количество акций, то получим примерно 320 млрд руб. Основная часть которых досталась АФК Системе #AFKS.

💰Итак, компания выплатила акционерам 320 млрд руб., это уже состоявшийся факт, но что произошло с ее финансовым состоянием? Грубо говоря, вопрос в том, а заработали ли они такие деньги? Итак, капитал по итогам 2022 года составил 3,6 млрд руб. (да, я не пропустил здесь нолики, в 2016 году было 168 млрд руб.), а чистый долг составил 384 млрд руб. (было 260 млрд руб.). Можно сделать вывод, что акционеры за последние 6 лет полностью проели заработанный капитал, так еще и долг вырос на 124 млрд руб.

❗️ Мы еще не учитываем факт обратного выкупа акций за рассматриваемый период, который тоже негативно повлиял на рост долга. Но акции погашены не были, а осели в дочерних компаниях самой МТС, поэтому, эффекта для текущих акционеров от обратного выкупа нет.

📌 С учетом высокой долговой нагрузки логично платить дивиденды по возможностям, а их можно оценить по размеру свободного денежного потока. За 2022 год он составил 37,2 млрд руб., если поделим на количество акций, то получим примерно 18,6 руб. на акцию. не густо. Но здесь результаты немного искажены негативным 1 кварталом, когда у компании были высокие капексы на закупку оборудования впрок.

📈 Если же опираться на средний размер свободного денежного потока за последние годы, то он составил около 60 млрд руб. (без учета кризисных лет), это дает примерно 30 рублей на акцию, которые можно распределять без ущерба для бизнеса.

☎️ Есть еще небольшой козырь в рукаве МТСа, который пока не разыгран - дивиденды МГТС #MGTSP. Мы эту идею отыгрывали и на ней удалось заработать больше 100% годовых, но сработала она раньше времени. МГТС ежегодно генерирует около 20 млрд руб., которые вполне спокойно может отдать в виде дивидендов материнской компании (МТС). С 2015 по 2018 год МГТС платила по 230 рублей на обыкновенную и привилегированную акции. История может повториться, что поддержит финансовое положение МТС. Судя по котировкам префов и обычки МГТСа, там уже игра пошла, либо кто-то владеет инсайдом по дивидендам, либо сама МТС выкупает акции дочки, чтобы делистинговать ее и все выплачиваемые дивиденды оставить себе.

🥚 Резюмируя все вышесказанное, МТС остается интересной дивидендной акцией, но запас прочности уже исчерпан. Текущие акционеры проели все запасы, ничего не оставив потомкам 🧐. Если новую дивидендную политику все-таки примут, надеюсь увидеть там сумму около 30 рублей на акцию, это будет вполне по силам в текущей ситуации. Если увидим факт выплаты дивидендов от МГТС, это тоже позитивно отразится на МТС, будет проще обслуживать долг и выплачивать дивиденды. На данный момент продолжаю оставаться акционером МТС, но уже с небольшой долей скепсиса по данной идее в силу всего вышеописанного.

❤️ Благодарю за лайк, это лучшая мотивация для автора готовить качественный контент для вас.

#MTSS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Активно следить за эмитентами и анализировать их я начал в 2016 году. На тот момент одной из моих любимых акций была как раз МТС. Простой и понятный бизнес, низкая зависимость от геополитики, отсутствие цикличности и, самое главное, высокие дивиденды. Но, какой ценой они доставались, попробуем сегодня разобраться.

Не будем в сегодняшнем посте подробно разбирать отчет, там ничего нового и интересного нет. Хочется просто порассуждать про свои наблюдения за бизнесом. Счастливым обладателем акций эмитента я стал впервые в 2016 году, тогда капитал компании составлял 168 млрд руб., а чистый долг был чуть выше 260 млрд руб.

📉 Интересный момент, что с июня 2016 года (тогда открыл свой ИИС) цена акции к сегодняшнему дню практически не выросла, торги шли по курсу в районе 260 руб. (идеальная квазиоблигация). Сейчас много таких эмитентов, не спорю, хочу просто еще раз подчеркнуть, что главной идеей в акциях были именно дивидендные выплаты. И, если учитывать эти самые выплаты, то акционеры с 2016 года получили по 160 рублей на акцию (до вычета НДФЛ). Если мы умножим эту сумму на количество акций, то получим примерно 320 млрд руб. Основная часть которых досталась АФК Системе #AFKS.

💰Итак, компания выплатила акционерам 320 млрд руб., это уже состоявшийся факт, но что произошло с ее финансовым состоянием? Грубо говоря, вопрос в том, а заработали ли они такие деньги? Итак, капитал по итогам 2022 года составил 3,6 млрд руб. (да, я не пропустил здесь нолики, в 2016 году было 168 млрд руб.), а чистый долг составил 384 млрд руб. (было 260 млрд руб.). Можно сделать вывод, что акционеры за последние 6 лет полностью проели заработанный капитал, так еще и долг вырос на 124 млрд руб.

❗️ Мы еще не учитываем факт обратного выкупа акций за рассматриваемый период, который тоже негативно повлиял на рост долга. Но акции погашены не были, а осели в дочерних компаниях самой МТС, поэтому, эффекта для текущих акционеров от обратного выкупа нет.

📌 С учетом высокой долговой нагрузки логично платить дивиденды по возможностям, а их можно оценить по размеру свободного денежного потока. За 2022 год он составил 37,2 млрд руб., если поделим на количество акций, то получим примерно 18,6 руб. на акцию. не густо. Но здесь результаты немного искажены негативным 1 кварталом, когда у компании были высокие капексы на закупку оборудования впрок.

📈 Если же опираться на средний размер свободного денежного потока за последние годы, то он составил около 60 млрд руб. (без учета кризисных лет), это дает примерно 30 рублей на акцию, которые можно распределять без ущерба для бизнеса.

☎️ Есть еще небольшой козырь в рукаве МТСа, который пока не разыгран - дивиденды МГТС #MGTSP. Мы эту идею отыгрывали и на ней удалось заработать больше 100% годовых, но сработала она раньше времени. МГТС ежегодно генерирует около 20 млрд руб., которые вполне спокойно может отдать в виде дивидендов материнской компании (МТС). С 2015 по 2018 год МГТС платила по 230 рублей на обыкновенную и привилегированную акции. История может повториться, что поддержит финансовое положение МТС. Судя по котировкам префов и обычки МГТСа, там уже игра пошла, либо кто-то владеет инсайдом по дивидендам, либо сама МТС выкупает акции дочки, чтобы делистинговать ее и все выплачиваемые дивиденды оставить себе.

🥚 Резюмируя все вышесказанное, МТС остается интересной дивидендной акцией, но запас прочности уже исчерпан. Текущие акционеры проели все запасы, ничего не оставив потомкам 🧐. Если новую дивидендную политику все-таки примут, надеюсь увидеть там сумму около 30 рублей на акцию, это будет вполне по силам в текущей ситуации. Если увидим факт выплаты дивидендов от МГТС, это тоже позитивно отразится на МТС, будет проще обслуживать долг и выплачивать дивиденды. На данный момент продолжаю оставаться акционером МТС, но уже с небольшой долей скепсиса по данной идее в силу всего вышеописанного.

❤️ Благодарю за лайк, это лучшая мотивация для автора готовить качественный контент для вас.

#MTSS

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Forwarded from ИнвестократЪ PREMIUM

🎞 Сальдирование убытков | Вычет по ИИС тип А | Заполняем декларацию 3-НДФЛ в программе Декларация

Записал подробное видео по заполнению декларации 3-НДФЛ в случае сальдирования убытков по разным брокерам, а также при подаче на вычет по ИИС тип А.

📌 https://youtu.be/eYjqGCAyvUs

Таймкоды:

00:00 - О вебинаре

05:00 - Нюансы заполнения декларации 3-НДФЛ

06:25 - Программа "Декларация"

08:23 - Заполняем декларацию 3-НДФЛ онлайн

13:50 - Нюансы учета доходов и убытков

37:00 - Добавляем данные на вычет по ИИС тип А

45:50 - Онлайн отправка декларации в налоговую и добавление документов

#налоги #3ндфл #декларация #ИИС

Записал подробное видео по заполнению декларации 3-НДФЛ в случае сальдирования убытков по разным брокерам, а также при подаче на вычет по ИИС тип А.

📌 https://youtu.be/eYjqGCAyvUs

Таймкоды:

00:00 - О вебинаре

05:00 - Нюансы заполнения декларации 3-НДФЛ

06:25 - Программа "Декларация"

08:23 - Заполняем декларацию 3-НДФЛ онлайн

13:50 - Нюансы учета доходов и убытков

37:00 - Добавляем данные на вычет по ИИС тип А

45:50 - Онлайн отправка декларации в налоговую и добавление документов

#налоги #3ндфл #декларация #ИИС

YouTube

Сальдирование убытков | Вычет по ИИС тип А | Заполняем декларацию 3-НДФЛ в программе Декларация

Свежая аналитика по рынкам - https://t.iss.one/joinchat/FwyJZIHTKis2YzMy

Подробное видео со всеми шагами по заполнению декларации 3-НДФЛ для случаев сальдирования убытков от разных брокеров. Также учтем в декларации вычет по ИИС тип А. Видео является практическим…

Подробное видео со всеми шагами по заполнению декларации 3-НДФЛ для случаев сальдирования убытков от разных брокеров. Также учтем в декларации вычет по ИИС тип А. Видео является практическим…

🛒 Fix Price: антикризисный формат показывает себя

👍 Как я уже писал в конце января, Fix Price удалось показать отличные операционные результаты по итогам года. Сегодня нам предстоит разобраться, получилось ли их конвертировать в такие же сильные финансовые показатели.

📈 Выручка по итогам года выросла на 20,5%. LFL-продажи также продемонстрировали рост на 11% г/г. Результат LFL сопоставим с годовой инфляцией (11,9%). Это говорит о том, что компании удалось переложить рост цен на покупателей, сохранив при этом спрос.

📈 EBITDA растет еще более высокими темпами по сравнению с выручкой (+22,7% г/г), что приводит к росту рентабельности. Это говорит о том, что даже на фоне сложных экономических условий компания умудряется повышать эффективность! Главные инструменты, позволяющие достигать результатов - это снижение себестоимости, работа с ассортиментом и внедрение собственных товарных марок.

📉 Чистая прибыль по итогам года практически не изменилась, а чистая рентабельность сократилась с 9,3% до 7,7%. Это связано с резко возросшими расходами по налогу на прибыль, которые менеджмент в пресс-релизе дополнительно не комментирует.

💵 По итогам года компания значительно сократила и без того невысокую долговую нагрузку: соотношение ND/EBITDA сократилось с 0,5x годом ранее до 0,2x. Остаток денежных средств на счетах вырос с 8,8 до 23,6 млрд рублей. Количество средств увеличилось естественным образом из-за временной невозможности выплачивать дивиденды.

🧐 С точки зрения бизнеса к Fix Price претензий нет. Формат магазинов очень хорошо себя зарекомендовал в России, а события 2022 года только усилили тенденцию роста спроса на покупки в дискаунтерах. Поэтому нет ничего удивительного в том, что и оценивается такой бизнес дороже. Так мультипликатор EV/EBITDA для Fix Price составляет 5,7x. Для сравнения, аналогичный показатель у X5 Group равен примерно 1,9x. Учитывая, что компании имеют схожие инфраструктурные риски из-за иностранных прописок и обе не могут в моменте платить дивиденды по техническим причинам, оценка Fix Price выглядит несколько завышенной в моменте.

#FIXP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

👍 Как я уже писал в конце января, Fix Price удалось показать отличные операционные результаты по итогам года. Сегодня нам предстоит разобраться, получилось ли их конвертировать в такие же сильные финансовые показатели.

📈 Выручка по итогам года выросла на 20,5%. LFL-продажи также продемонстрировали рост на 11% г/г. Результат LFL сопоставим с годовой инфляцией (11,9%). Это говорит о том, что компании удалось переложить рост цен на покупателей, сохранив при этом спрос.

📈 EBITDA растет еще более высокими темпами по сравнению с выручкой (+22,7% г/г), что приводит к росту рентабельности. Это говорит о том, что даже на фоне сложных экономических условий компания умудряется повышать эффективность! Главные инструменты, позволяющие достигать результатов - это снижение себестоимости, работа с ассортиментом и внедрение собственных товарных марок.

📉 Чистая прибыль по итогам года практически не изменилась, а чистая рентабельность сократилась с 9,3% до 7,7%. Это связано с резко возросшими расходами по налогу на прибыль, которые менеджмент в пресс-релизе дополнительно не комментирует.

💵 По итогам года компания значительно сократила и без того невысокую долговую нагрузку: соотношение ND/EBITDA сократилось с 0,5x годом ранее до 0,2x. Остаток денежных средств на счетах вырос с 8,8 до 23,6 млрд рублей. Количество средств увеличилось естественным образом из-за временной невозможности выплачивать дивиденды.

🧐 С точки зрения бизнеса к Fix Price претензий нет. Формат магазинов очень хорошо себя зарекомендовал в России, а события 2022 года только усилили тенденцию роста спроса на покупки в дискаунтерах. Поэтому нет ничего удивительного в том, что и оценивается такой бизнес дороже. Так мультипликатор EV/EBITDA для Fix Price составляет 5,7x. Для сравнения, аналогичный показатель у X5 Group равен примерно 1,9x. Учитывая, что компании имеют схожие инфраструктурные риски из-за иностранных прописок и обе не могут в моменте платить дивиденды по техническим причинам, оценка Fix Price выглядит несколько завышенной в моменте.

#FIXP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📊 Мосбиржа - надежды и разочарования

В условиях попадания под санкции крупнейших российских брокерских компаний доступ и интерес к зарубежным рынкам постепенно сокращается у частных инвесторов. Многие на период турбулентности решают остаться только в активах РФ, чтобы снизить инфрастуктурные риски и полностью не утратить контроль над зарубежными активами.

🏆 Бенефициаром данного процесса является Мосбиржа, а вот СПБ биржа #SPBE наоборот испытывает трудности с удержанием клиентов. Пользуясь своим почти монопольным положением, Мосбиржа не так давно подняла тарифы почти в 3 раза. Это частично компенсировало снижение объема торгов на всех рынках.

📉 Комиссионные доходы сократились на 9,8% г/г до 37,5 млрд руб., это связано как раз со снижением объемов торгов и цен на рублевые активы.

📈 EBITDA выросла на 28,4% г/г до 49,7 млрд руб. Чистая прибыль за тот же период увеличилась на 29,2% до 36,3 млрд руб. Такой рост во многом связан с сильными финансовыми доходами, благодаря высоким ставкам в первой половине года, но компания данный показатель не раскрывает.

💰 По дивидендной политике акционерам должны распределять 60% от чистой прибыли, многие, видимо, на такую выплату и рассчитывали. Но в очередной раз напомню, что див. политика это право платить дивиденды, но не обязанность менеджмента.

💵 По итогам 2022 года менеджмент решил распределить лишь 30% от чистой прибыли, что дает 4,84 рубля на акцию. В рамках див. политики выплата была бы около 9,6 руб. на акцию.

🧰 Мосбиржа всегда была интересным активом с хорошими дивидендами. Инфрастуктура больших капексов не требует и менеджмент почти всю чистую прибыль направлял акционерам. Но с 2022 года условия поменялись, теперь надо дождаться новой стратегии развития, чтобы оценить дальнейший потенциал.

📌 Лично я думаю, что по итогам 2023 года тоже щедрых выплат не последует, поэтому, сейчас интереснее пересидеть в надежных облигациях, а в акции Мосбижи вернуться на очередной коррекции ниже 90 рублей. Бизнес точно выстоит, но расти ему пока не на чем. Для долгосрочных инвесторов могут появиться хорошие точки для докупок в долгосрок.

#MOEX

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В условиях попадания под санкции крупнейших российских брокерских компаний доступ и интерес к зарубежным рынкам постепенно сокращается у частных инвесторов. Многие на период турбулентности решают остаться только в активах РФ, чтобы снизить инфрастуктурные риски и полностью не утратить контроль над зарубежными активами.

🏆 Бенефициаром данного процесса является Мосбиржа, а вот СПБ биржа #SPBE наоборот испытывает трудности с удержанием клиентов. Пользуясь своим почти монопольным положением, Мосбиржа не так давно подняла тарифы почти в 3 раза. Это частично компенсировало снижение объема торгов на всех рынках.

📉 Комиссионные доходы сократились на 9,8% г/г до 37,5 млрд руб., это связано как раз со снижением объемов торгов и цен на рублевые активы.

📈 EBITDA выросла на 28,4% г/г до 49,7 млрд руб. Чистая прибыль за тот же период увеличилась на 29,2% до 36,3 млрд руб. Такой рост во многом связан с сильными финансовыми доходами, благодаря высоким ставкам в первой половине года, но компания данный показатель не раскрывает.

💰 По дивидендной политике акционерам должны распределять 60% от чистой прибыли, многие, видимо, на такую выплату и рассчитывали. Но в очередной раз напомню, что див. политика это право платить дивиденды, но не обязанность менеджмента.

💵 По итогам 2022 года менеджмент решил распределить лишь 30% от чистой прибыли, что дает 4,84 рубля на акцию. В рамках див. политики выплата была бы около 9,6 руб. на акцию.

🧰 Мосбиржа всегда была интересным активом с хорошими дивидендами. Инфрастуктура больших капексов не требует и менеджмент почти всю чистую прибыль направлял акционерам. Но с 2022 года условия поменялись, теперь надо дождаться новой стратегии развития, чтобы оценить дальнейший потенциал.

📌 Лично я думаю, что по итогам 2023 года тоже щедрых выплат не последует, поэтому, сейчас интереснее пересидеть в надежных облигациях, а в акции Мосбижи вернуться на очередной коррекции ниже 90 рублей. Бизнес точно выстоит, но расти ему пока не на чем. Для долгосрочных инвесторов могут появиться хорошие точки для докупок в долгосрок.

#MOEX

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🥩Черкизово следует привычным курсом

Отчет Черкизово по итогам 2022 года вышел в формате сухого МСФО, красочных пресс-релизов и презентаций инвесторы не дождались. Тем не менее, этого отчета в совокупности с информацией из различных новостных сводок вполне достаточно, чтобы понять текущее положение дел в компании.

📈 По выручке рост в 15,1% выглядит достаточно интересно на фоне годовой инфляции в 11,9%.

📉 При этом операционная прибыль оказалась на 9,6% ниже, чем годом ранее. Рост выручки был "съеден" опережающим ростом себестоимости и расходов.

📉 Чистая прибыль по итогам года снизилась на 11%. Свой вклад в динамику внесли расходы на обслуживание долга, увеличившись на 59,4%. Процентные расходы в этом году составили уже 28,7% от операционной прибыли. До состояния компании-зомби Черкизово еще далеко, но долговая нагрузка уже оказывает существенное влияние на показатели прибыльности.

🇷🇺 💸 Если бы не государственные субсидии, то процентные расходы бизнеса были бы еще на 77% выше текущих. Фактор субсидий для Черкизово - это одновременно и возможность (можно кредитоваться по низкой ставке) и риск (если субсидии будут отменены, то это приведет в текущем моменте к падению чистой рентабельности бизнеса с 7,9% до 5,8%).

📊 Чистая прибыль в пересчете на одну акцию по итогам года показала еще более слабую динамику, снизившись на 16,3% г/г из-за роста количества акций. Исторически Черкизово регулярно прибегает к допэмиссиям ради реализации интересных возможностей сделок M&A. Оценить эффективность таких поглощений в краткосрочной перспективе бывает трудно, однако долгосрочно это ведет к постепенному захвату доли рынка и повышению конкурентоспособности в отдельных сегментах бизнеса. Самое главное - следить за тем, чтобы это не вредило финансовой устойчивости компании. И с этой задачей менеджмент пока успешно справляется.

🌾 Так в 2022 году самыми значимыми приобретениями стали активы банка "Траст", включающие в себя агрохолдинг "Русское зерно" в Башкирии, приобретенный за 6,37 млрд рублей. А также группы "Здоровая ферма" (крупный производитель мяса птицы), купленной примерно за 4 млрд рублей.

🌏 Черкизово в 2022 удалось увеличить экспортную выручку на 40,8% г/г. Доля экспорта при этом выросла с 8% до 9,8%. В 2022 году, несмотря на все трудности, компания продолжила пробивать новые пути сбыта. Основные экспортные рынки для Черкизово, это Китай, Казахстан, Саудовская Аравия и Вьетнам. В прошедшем году компания вышла на новые рынки, такие, как Катар и Ангола и не собирается на этом останавливаться. В планах остаются такие страны, как: Филиппины, Малайзия, Индонезия и другие. При этом все большая часть расчетов по экспортным продажам происходит в национальных валютах, минуя валюты недружественных стран, что в текущих условиях не может не радовать.

🧐 Черкизово - достаточно закрытая компания, даже по меркам российского рынка, о стратегических действиях которой инвесторы, как правило, узнают уже постфактум. Однако менеджмент знает что делает, доказывая эффективность выбранной стратегии на длинном горизонте. Прошедший год получился для Черкизово не самым удачным с финансовой точки зрения, обернувшись снижением прибыли и рентабельности на фоне растущих расходов. Однако компания не отступила от собственного курса, продолжая скупать активы по всей стране, наращивая продажи как внутри страны, так и за ее пределами. И поэтому есть все основания считать текущий спад временным, а долгосрочные перспективы по-прежнему радужными.

📃 Отметим также, что пока Русагро #AGRO продолжает торговаться на Московской бирже в формате депозитарных расписок с неясными перспективами для их держателей после грядущей редомициляции, Черкизово остается фактически единственным представителем из сектора производителей продуктов питания, который можно добавить в портфель без опасений инфраструктурных рисков. Однако и премия за это в акциях Черкизово образовалась соответствующая. В моменте они оцениваются в 8,5 годовых прибылей.

#GCHE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Отчет Черкизово по итогам 2022 года вышел в формате сухого МСФО, красочных пресс-релизов и презентаций инвесторы не дождались. Тем не менее, этого отчета в совокупности с информацией из различных новостных сводок вполне достаточно, чтобы понять текущее положение дел в компании.

📈 По выручке рост в 15,1% выглядит достаточно интересно на фоне годовой инфляции в 11,9%.

📉 При этом операционная прибыль оказалась на 9,6% ниже, чем годом ранее. Рост выручки был "съеден" опережающим ростом себестоимости и расходов.

📉 Чистая прибыль по итогам года снизилась на 11%. Свой вклад в динамику внесли расходы на обслуживание долга, увеличившись на 59,4%. Процентные расходы в этом году составили уже 28,7% от операционной прибыли. До состояния компании-зомби Черкизово еще далеко, но долговая нагрузка уже оказывает существенное влияние на показатели прибыльности.

🇷🇺 💸 Если бы не государственные субсидии, то процентные расходы бизнеса были бы еще на 77% выше текущих. Фактор субсидий для Черкизово - это одновременно и возможность (можно кредитоваться по низкой ставке) и риск (если субсидии будут отменены, то это приведет в текущем моменте к падению чистой рентабельности бизнеса с 7,9% до 5,8%).

📊 Чистая прибыль в пересчете на одну акцию по итогам года показала еще более слабую динамику, снизившись на 16,3% г/г из-за роста количества акций. Исторически Черкизово регулярно прибегает к допэмиссиям ради реализации интересных возможностей сделок M&A. Оценить эффективность таких поглощений в краткосрочной перспективе бывает трудно, однако долгосрочно это ведет к постепенному захвату доли рынка и повышению конкурентоспособности в отдельных сегментах бизнеса. Самое главное - следить за тем, чтобы это не вредило финансовой устойчивости компании. И с этой задачей менеджмент пока успешно справляется.

🌾 Так в 2022 году самыми значимыми приобретениями стали активы банка "Траст", включающие в себя агрохолдинг "Русское зерно" в Башкирии, приобретенный за 6,37 млрд рублей. А также группы "Здоровая ферма" (крупный производитель мяса птицы), купленной примерно за 4 млрд рублей.

🌏 Черкизово в 2022 удалось увеличить экспортную выручку на 40,8% г/г. Доля экспорта при этом выросла с 8% до 9,8%. В 2022 году, несмотря на все трудности, компания продолжила пробивать новые пути сбыта. Основные экспортные рынки для Черкизово, это Китай, Казахстан, Саудовская Аравия и Вьетнам. В прошедшем году компания вышла на новые рынки, такие, как Катар и Ангола и не собирается на этом останавливаться. В планах остаются такие страны, как: Филиппины, Малайзия, Индонезия и другие. При этом все большая часть расчетов по экспортным продажам происходит в национальных валютах, минуя валюты недружественных стран, что в текущих условиях не может не радовать.

🧐 Черкизово - достаточно закрытая компания, даже по меркам российского рынка, о стратегических действиях которой инвесторы, как правило, узнают уже постфактум. Однако менеджмент знает что делает, доказывая эффективность выбранной стратегии на длинном горизонте. Прошедший год получился для Черкизово не самым удачным с финансовой точки зрения, обернувшись снижением прибыли и рентабельности на фоне растущих расходов. Однако компания не отступила от собственного курса, продолжая скупать активы по всей стране, наращивая продажи как внутри страны, так и за ее пределами. И поэтому есть все основания считать текущий спад временным, а долгосрочные перспективы по-прежнему радужными.

📃 Отметим также, что пока Русагро #AGRO продолжает торговаться на Московской бирже в формате депозитарных расписок с неясными перспективами для их держателей после грядущей редомициляции, Черкизово остается фактически единственным представителем из сектора производителей продуктов питания, который можно добавить в портфель без опасений инфраструктурных рисков. Однако и премия за это в акциях Черкизово образовалась соответствующая. В моменте они оцениваются в 8,5 годовых прибылей.

#GCHE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

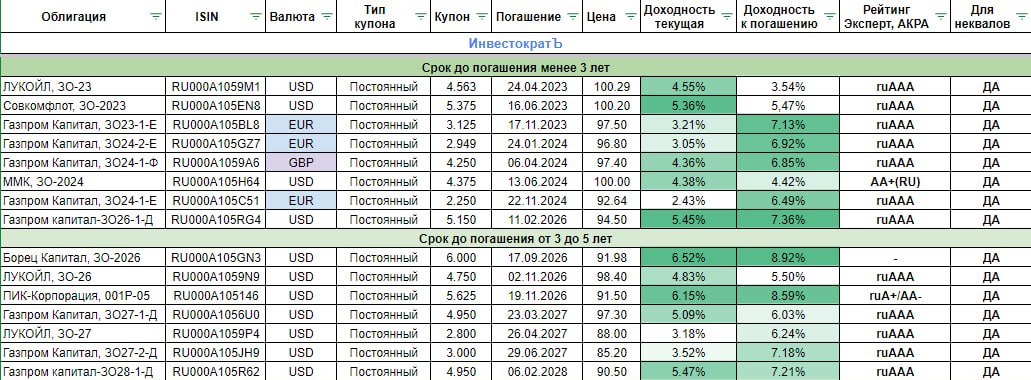

🧰 Обзор замещающих облигаций со сроком погашения до 5 лет

Сегодня предлагаю вернуться к вопросу выбора замещающих облигаций и оценить, какие доходности сейчас предлагает рынок.

🏦 Начало банкротств в банковском секторе США может заставить ФРС действовать более решительно относительно жесткой монетарной политики. Вероятно, они пересмотрят процесс продолжения роста ставки ФРС и мы остановимся на уровне 5%. Длинные гособлигации США уже отреагировали на данный сценарий падением доходности, что говорит о том, что крупные инвесторы верят в то, что ставка близка к своим пикам.

📈 На российском рынке тоже можно поучаствовать в замедлении роста ставок ФРС и припарковать свои средства под ставку в 5-6% годовых в долларах. Сегодня разберем интересные выпуски для среднесрочных инвесторов со сроком погашения до 5 лет. В следующих разборах оценим доходность и интересные выпуски со сроком до погашения более 5 лет.

🔹 Газпром капитал-ЗО26-1-Д (USD) (RU000A105RG4) дает доходность к погашению в 7,4% практически, а текущая доходность (купонная к рыночной цене) составляет 5,5%, что тоже весьма неплохо, если не планируете держать бумагу до конца.

Дата погашения - 11.02.2026.

🔹 Газпром Капитал, ЗО24-2-Е (EUR) (#RU000A105GZ7). Данный выпуск представлен в валюте евро и имеет доходность к погашению 6,92%. Из-за относительно низкого купона (2,95%) текущая доходность небольшая и составляет всего 3,05%. Бумага торгуется дешевле номинала, основная идея в ней это заработать в момент погашения за счет текущего дисконта.

Дата погашения - 24.01.2024

🔹 ПИК-Корпорация, 001Р-05 (USD) (#RU000A105146). За счет того, что рейтинг эмитента ниже, чем у аналогов, облигации дают самую высокую доходность к погашению, которая составляет 8,6% годовых. Также за счет высокого купона (5,625%), текущая доходность составляет 6,2%, что весьма неплохо для стратегий, предполагающих выплату дивидендов или купонов, как в данном случае.

Дата погашения - 19.11.2026

🔹 Газпром капитал-ЗО28-1-Д (USD) (#RU000A105R62). Хороший выпуск с высоким купоном (4,95%) и доходностью к погашению в 7,2%. Текущая доходность выше, чем у всех аналогов с высоким рейтингом и составляет 5,5% годовых.

Дата погашения - 06.02.2028

🔸RUS-28 (еврооблигация) (USD) (#XS0088543193). Данная облигация не является замещающей, но по ней платятся купоны в рублях и погашение тоже будет в национальной валюте. Многие скринеры считают доходность некорректно, потому что берут котировки с зарубежных бирж, где торги уже не идут. По котировкам Мосбиржи доходность к погашению составляет 5,9%, что не так много. Но актив обладает высокой текущей доходностью (9,7% годовых), благодаря высокому купону - 12,75%. годовых. Также по данному активу нет необходимости платить налог с валютной переоценки, т.к. эмитентом является Минфин.

Дата погашения - 24.06.2028

📌 Все замещающие облигации можно купить за рубли и за валюту, все зависит от брокера. Но внешние ограничения на бумаги уже не распространяются, потому что облигации перевыпущены (замещены) в юридической плоскости РФ и имеют ISIN, начинающийся на RU...

❤️ Не забывайте поставить лайк, если пост оказался полезным. Это лучшая благодарность для автора и мотивация писать подобные статьи.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Сегодня предлагаю вернуться к вопросу выбора замещающих облигаций и оценить, какие доходности сейчас предлагает рынок.

🏦 Начало банкротств в банковском секторе США может заставить ФРС действовать более решительно относительно жесткой монетарной политики. Вероятно, они пересмотрят процесс продолжения роста ставки ФРС и мы остановимся на уровне 5%. Длинные гособлигации США уже отреагировали на данный сценарий падением доходности, что говорит о том, что крупные инвесторы верят в то, что ставка близка к своим пикам.

📈 На российском рынке тоже можно поучаствовать в замедлении роста ставок ФРС и припарковать свои средства под ставку в 5-6% годовых в долларах. Сегодня разберем интересные выпуски для среднесрочных инвесторов со сроком погашения до 5 лет. В следующих разборах оценим доходность и интересные выпуски со сроком до погашения более 5 лет.

🔹 Газпром капитал-ЗО26-1-Д (USD) (RU000A105RG4) дает доходность к погашению в 7,4% практически, а текущая доходность (купонная к рыночной цене) составляет 5,5%, что тоже весьма неплохо, если не планируете держать бумагу до конца.

Дата погашения - 11.02.2026.

🔹 Газпром Капитал, ЗО24-2-Е (EUR) (#RU000A105GZ7). Данный выпуск представлен в валюте евро и имеет доходность к погашению 6,92%. Из-за относительно низкого купона (2,95%) текущая доходность небольшая и составляет всего 3,05%. Бумага торгуется дешевле номинала, основная идея в ней это заработать в момент погашения за счет текущего дисконта.

Дата погашения - 24.01.2024

🔹 ПИК-Корпорация, 001Р-05 (USD) (#RU000A105146). За счет того, что рейтинг эмитента ниже, чем у аналогов, облигации дают самую высокую доходность к погашению, которая составляет 8,6% годовых. Также за счет высокого купона (5,625%), текущая доходность составляет 6,2%, что весьма неплохо для стратегий, предполагающих выплату дивидендов или купонов, как в данном случае.

Дата погашения - 19.11.2026

🔹 Газпром капитал-ЗО28-1-Д (USD) (#RU000A105R62). Хороший выпуск с высоким купоном (4,95%) и доходностью к погашению в 7,2%. Текущая доходность выше, чем у всех аналогов с высоким рейтингом и составляет 5,5% годовых.

Дата погашения - 06.02.2028

🔸RUS-28 (еврооблигация) (USD) (#XS0088543193). Данная облигация не является замещающей, но по ней платятся купоны в рублях и погашение тоже будет в национальной валюте. Многие скринеры считают доходность некорректно, потому что берут котировки с зарубежных бирж, где торги уже не идут. По котировкам Мосбиржи доходность к погашению составляет 5,9%, что не так много. Но актив обладает высокой текущей доходностью (9,7% годовых), благодаря высокому купону - 12,75%. годовых. Также по данному активу нет необходимости платить налог с валютной переоценки, т.к. эмитентом является Минфин.

Дата погашения - 24.06.2028

📌 Все замещающие облигации можно купить за рубли и за валюту, все зависит от брокера. Но внешние ограничения на бумаги уже не распространяются, потому что облигации перевыпущены (замещены) в юридической плоскости РФ и имеют ISIN, начинающийся на RU...

❤️ Не забывайте поставить лайк, если пост оказался полезным. Это лучшая благодарность для автора и мотивация писать подобные статьи.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

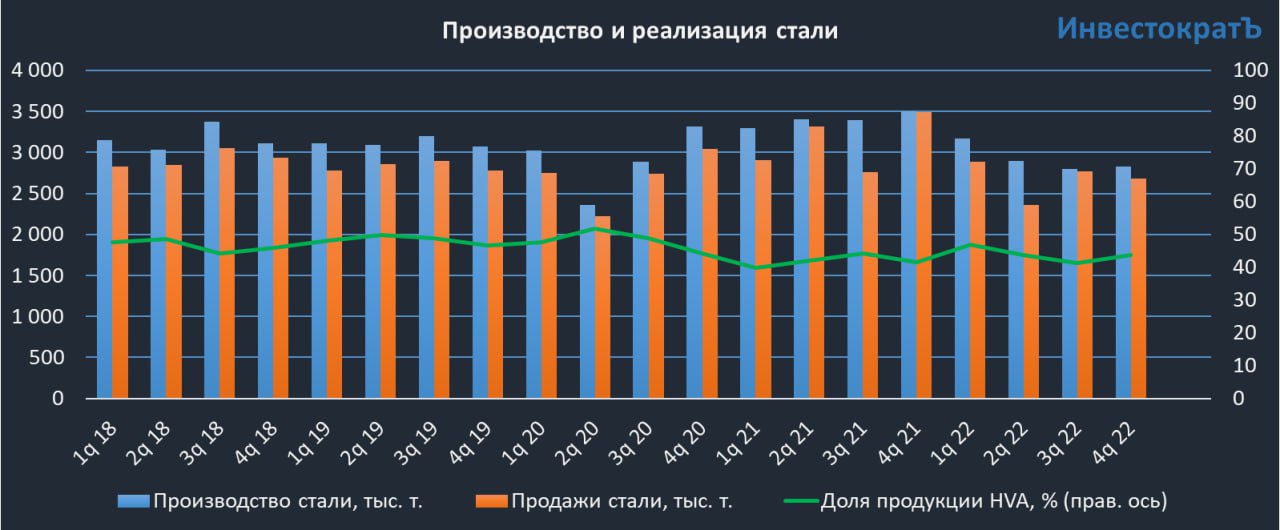

⛏ Смог ли ММК адаптироваться к новой реальности?

📊 Операционные результаты ММК по итогам 2022 года оказались более слабыми по сравнению с Северсталью и НЛМК. Производство стали сократилось на 14% г/г, производство чугуна на 12,9% г/г. Продажи металлопродукции сократились на 14,2% г/г.

🚂 Главная причина заключается в более высокой себестоимости производства из-за недостаточной обеспеченности собственной ресурсной базой и необходимостью закупать сырье на стороне. В результате этого ММК в 2022 году больше других страдал от низкой рентабельности экспортных продаж на фоне крепкого рубля и дорогой логистики. Обратите внимание, что продажи металлопродукции упали именно за счет экспортных направлений, снижение по которым составило 55,4% г/г.

🇷🇺 В это же время продажи на внутреннем рынке даже выросли на 1,3%. Адаптация к сложившейся ситуации прошла для ММК более мягко, так как компания исторически была в большей степени ориентирована на внутренний рынок. По итогам 2021 года 74% выручки пришлось на Россию и страны СНГ. Доля Европы, рынок которой закрылся для Российских металлургов, составляла всего 7%. Спрос на сталь на внутреннем рынке будет в значительной степени определяться потребностями строительного сектора, причем речь идет не только о жилищном строительстве, но также и о различных инфраструктурных проектах. Учитывая, что на ближайшие годы запланировано расширение восточного транспортного полигона, а также долгострои Газпрома и Роснефти, за внутренний спрос можно быть спокойным.

💸 Одним из главных драйверов для ММК на 2023 год остается девальвация рубля, которая уже частично произошла. Если экспорт в дальнее зарубежье вновь станет рентабельными, ММК сможет восстановить объемы продаж и производства.

🪖 Еще одним драйвером для ММК в ближайшие годы станет рост спроса со стороны ВПК. По словам представителей отрасли черной металлургии, именно ММК является главным исполнителем оборонзаказа по части стали.

🇹🇷 Еще одним интересным направлением развития для ММК может стать турецкий сегмент бизнеса. Во-первых, продажи в Турции могут играть роль "окошка" в Европу. А во-вторых, после землетрясения потребуются большие объемы стали в самой Турции на восстановление разрушенной инфраструктуры. Объемы производства стали турецкого сегмента ММК в 2022 году выросли в 2,8 раз, но все еще составляют небольшую долю относительно общих объемов (7,6%). Для более существенного роста производства потребуются новые капитальные затраты.

❌💰 Но есть в истории ММК и ложка дегтя. Возможно многие уже успели подзабыть этот момент, но дивидендный кейс в ММК с высокой вероятностью может быть заморожен на ближайшие годы. В конце прошедшего года главный акционер ММК Виктор Рашников заявлял, что к вопросу выплат можно будет вернуться только после окончания СВО. А это, как вы сами понимаете, очень неопределенный срок. Поэтому покупая акции ММК нужно держать в голове этот риск, который, судя по котировкам, осознают не все инвесторы.

🧐 На первый взгляд кажется, что ничего не должно помешать ММК адаптироваться к ситуации в 2023 году, особенно если рубль продолжит слабеть. Однако даже в случае выхода на восходящую финансовую траекторию, вопрос дивидендов может быть не решен в положительную сторону. В таком случае разумным решением будет направление денежных потоков на капитальные расходы (например на расширение производства в Турции). Но пока непонятно, как к этому отнесутся миноритарные акционеры, ожидающие возвращения дивидендных выплат.

#MAGN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Операционные результаты ММК по итогам 2022 года оказались более слабыми по сравнению с Северсталью и НЛМК. Производство стали сократилось на 14% г/г, производство чугуна на 12,9% г/г. Продажи металлопродукции сократились на 14,2% г/г.

🚂 Главная причина заключается в более высокой себестоимости производства из-за недостаточной обеспеченности собственной ресурсной базой и необходимостью закупать сырье на стороне. В результате этого ММК в 2022 году больше других страдал от низкой рентабельности экспортных продаж на фоне крепкого рубля и дорогой логистики. Обратите внимание, что продажи металлопродукции упали именно за счет экспортных направлений, снижение по которым составило 55,4% г/г.

🇷🇺 В это же время продажи на внутреннем рынке даже выросли на 1,3%. Адаптация к сложившейся ситуации прошла для ММК более мягко, так как компания исторически была в большей степени ориентирована на внутренний рынок. По итогам 2021 года 74% выручки пришлось на Россию и страны СНГ. Доля Европы, рынок которой закрылся для Российских металлургов, составляла всего 7%. Спрос на сталь на внутреннем рынке будет в значительной степени определяться потребностями строительного сектора, причем речь идет не только о жилищном строительстве, но также и о различных инфраструктурных проектах. Учитывая, что на ближайшие годы запланировано расширение восточного транспортного полигона, а также долгострои Газпрома и Роснефти, за внутренний спрос можно быть спокойным.

💸 Одним из главных драйверов для ММК на 2023 год остается девальвация рубля, которая уже частично произошла. Если экспорт в дальнее зарубежье вновь станет рентабельными, ММК сможет восстановить объемы продаж и производства.

🪖 Еще одним драйвером для ММК в ближайшие годы станет рост спроса со стороны ВПК. По словам представителей отрасли черной металлургии, именно ММК является главным исполнителем оборонзаказа по части стали.

🇹🇷 Еще одним интересным направлением развития для ММК может стать турецкий сегмент бизнеса. Во-первых, продажи в Турции могут играть роль "окошка" в Европу. А во-вторых, после землетрясения потребуются большие объемы стали в самой Турции на восстановление разрушенной инфраструктуры. Объемы производства стали турецкого сегмента ММК в 2022 году выросли в 2,8 раз, но все еще составляют небольшую долю относительно общих объемов (7,6%). Для более существенного роста производства потребуются новые капитальные затраты.

❌💰 Но есть в истории ММК и ложка дегтя. Возможно многие уже успели подзабыть этот момент, но дивидендный кейс в ММК с высокой вероятностью может быть заморожен на ближайшие годы. В конце прошедшего года главный акционер ММК Виктор Рашников заявлял, что к вопросу выплат можно будет вернуться только после окончания СВО. А это, как вы сами понимаете, очень неопределенный срок. Поэтому покупая акции ММК нужно держать в голове этот риск, который, судя по котировкам, осознают не все инвесторы.

🧐 На первый взгляд кажется, что ничего не должно помешать ММК адаптироваться к ситуации в 2023 году, особенно если рубль продолжит слабеть. Однако даже в случае выхода на восходящую финансовую траекторию, вопрос дивидендов может быть не решен в положительную сторону. В таком случае разумным решением будет направление денежных потоков на капитальные расходы (например на расширение производства в Турции). Но пока непонятно, как к этому отнесутся миноритарные акционеры, ожидающие возвращения дивидендных выплат.

#MAGN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

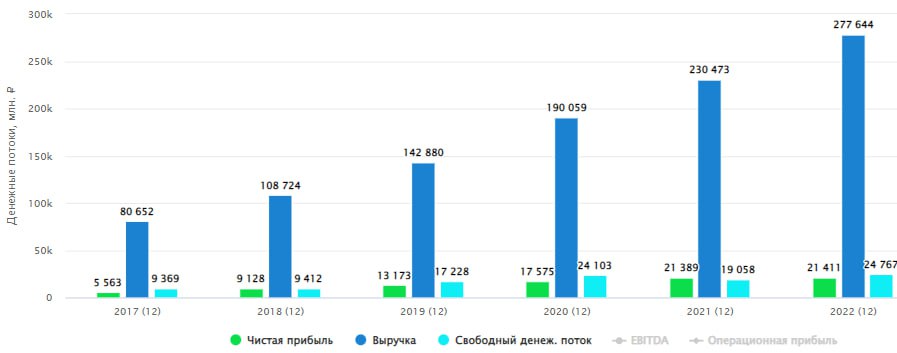

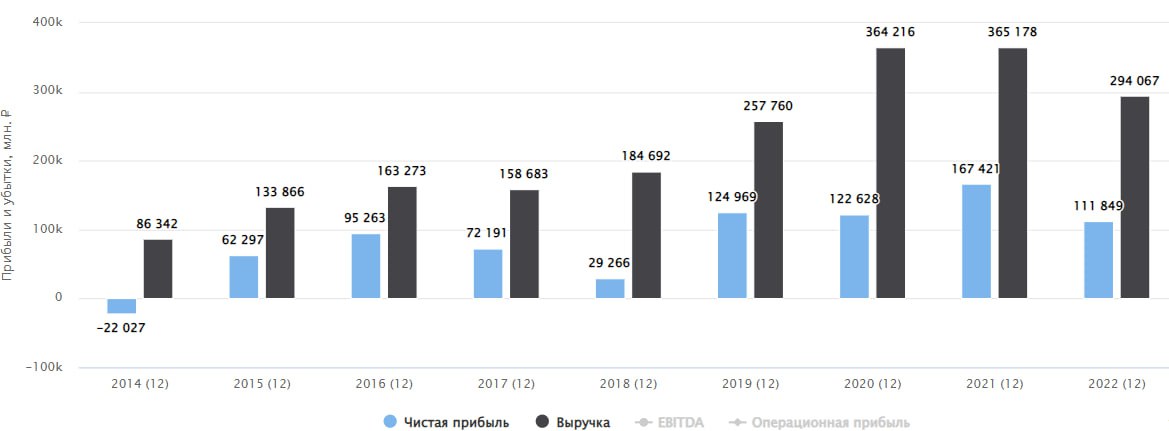

🛒 X5 Retail Group опубликовала отчет за 2022 год

📝 В конце января мы подробно разобрали вышедший операционный отчет компании по итогам 2022 года. Результаты оказались просто отличными для столь непростого времени. Сегодня компания опубликовала финансовый отчет. Предлагаю разобраться, насколько количественные показатели удалось преобразовать в качественные и как видит менеджмент дальнейшее развитие.

✔️ Несмотря на сложную рыночную ситуацию в 2022 году, X5 Group продолжила публиковать полноценные финансовые отчеты в отличие от ряда других представителей сектора. Это хороший знак для частных инвесторов, менеджмент ничего не скрывает.

📈 Выручка выросла на 18,2% г/г до 2,6 трлн руб., благодаря увеличению торговой площади и приросту LFL показателей. Эта динамика одна из самых высоких в секторе по итогам прошлого года, которая обогнала продовольственную инфляцию (10,5%).

📈 EBITDA (скорр.) до МСФО 16 выросла на 15,4% г/г до 189,5 млрд руб., а рентабельность по EBITDA (скорр.) составила 7,3%. Чистая прибыль до МСФО 16 выросла на 7,7% г/г до 52,2 млрд руб. Динамика прироста чистой прибыли оказалась под давлением из-за роста налоговых расходов и курсовых разниц.

📈 Одной из ключевых точек роста сейчас является жесткий дискаунтер "Чижик", активное развитие которого успешно продолжается. Так, в 2022 году выручка от этого направления выросла в 12! раз. В абсолютном выражении это относительно немного, 35,9 млрд руб., но такими темпами данный сегмент скоро будет оказывать существенное влияние на общий результат.

📈 Динамика продаж всех цифровых бизнесов (включая сегмент e-grocery, 5Post и «Много Лосося») увеличилась на 46,6% г/г до 70,4 млрд руб., что примерно составляет 2,7% от консолидированной выручки 2022 года.

📌 Форматы магазинов "Пятерочка" и "Чижик" являются ключевыми приоритетами для компании в 2023 году. На фоне снижения реальных доходов населения, роста инфляции, нестабильной макроэкономической ситуации, все больше россиян будет отдавать предпочтение эконом сегменту в продовольственном секторе.

🚛 Также, помимо развития уже существующих локаций, менеджмент продолжает активную работу по экспансии в восточном направлении. С учетом того, что весь российский бизнес повернулся на Восток из-за ситуации 2022 года, это кажется разумным решением.

📌 Комментарий главного исполнительного директора Игоря Шехтермана:

"В прошедшем году X5 вышла в новые регионы, диверсифицировала базу поставщиков, а также углубила свое присутствие на всех этапах клиентского пути для совершенствования покупательского опыта. В 2022 году мы заключили стратегическое партнерство с двумя ведущими ритейлерами в Восточной Сибири, что позволит X5 значительно расширить свое присутствие в регионе, а также подписали соглашение о начале освоения продовольственного рынка Дальнего Востока. Мы также установили партнерские отношения с более чем 1 100 новыми поставщиками по всей России и довели общую долю малых и средних предприятий в нашей базе поставщиков примерно до 70% в 2022 году, что является частью усилий Х5 по диверсификации предложения и использованию нашей обширной сети для расширения возможностей местных предприятий по всей стране."

🧰 X5 демонстрирует отличные результаты, сохраняет свою открытость перед инвесторами и мы видим, как сеть продолжает развиваться. Главным нюансом в этой истории остается зарубежная прописка и отсутствие дивидендов из-за данного фактора. По итогам 2022 года Наблюдательный совет рекомендовал не объявлять и не выплачивать дивиденды. Эти средства планируется направить на усиление позиций компании на рынке в текущих малопрогнозируемых условиях. Другими словами, все средства, которые не выплатят акционерам, пойдут в рост капитала и в перспективе найдут свое отражение в росте цены акции.

#FIVE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📝 В конце января мы подробно разобрали вышедший операционный отчет компании по итогам 2022 года. Результаты оказались просто отличными для столь непростого времени. Сегодня компания опубликовала финансовый отчет. Предлагаю разобраться, насколько количественные показатели удалось преобразовать в качественные и как видит менеджмент дальнейшее развитие.

✔️ Несмотря на сложную рыночную ситуацию в 2022 году, X5 Group продолжила публиковать полноценные финансовые отчеты в отличие от ряда других представителей сектора. Это хороший знак для частных инвесторов, менеджмент ничего не скрывает.

📈 Выручка выросла на 18,2% г/г до 2,6 трлн руб., благодаря увеличению торговой площади и приросту LFL показателей. Эта динамика одна из самых высоких в секторе по итогам прошлого года, которая обогнала продовольственную инфляцию (10,5%).

📈 EBITDA (скорр.) до МСФО 16 выросла на 15,4% г/г до 189,5 млрд руб., а рентабельность по EBITDA (скорр.) составила 7,3%. Чистая прибыль до МСФО 16 выросла на 7,7% г/г до 52,2 млрд руб. Динамика прироста чистой прибыли оказалась под давлением из-за роста налоговых расходов и курсовых разниц.

📈 Одной из ключевых точек роста сейчас является жесткий дискаунтер "Чижик", активное развитие которого успешно продолжается. Так, в 2022 году выручка от этого направления выросла в 12! раз. В абсолютном выражении это относительно немного, 35,9 млрд руб., но такими темпами данный сегмент скоро будет оказывать существенное влияние на общий результат.

📈 Динамика продаж всех цифровых бизнесов (включая сегмент e-grocery, 5Post и «Много Лосося») увеличилась на 46,6% г/г до 70,4 млрд руб., что примерно составляет 2,7% от консолидированной выручки 2022 года.

📌 Форматы магазинов "Пятерочка" и "Чижик" являются ключевыми приоритетами для компании в 2023 году. На фоне снижения реальных доходов населения, роста инфляции, нестабильной макроэкономической ситуации, все больше россиян будет отдавать предпочтение эконом сегменту в продовольственном секторе.

🚛 Также, помимо развития уже существующих локаций, менеджмент продолжает активную работу по экспансии в восточном направлении. С учетом того, что весь российский бизнес повернулся на Восток из-за ситуации 2022 года, это кажется разумным решением.

📌 Комментарий главного исполнительного директора Игоря Шехтермана:

"В прошедшем году X5 вышла в новые регионы, диверсифицировала базу поставщиков, а также углубила свое присутствие на всех этапах клиентского пути для совершенствования покупательского опыта. В 2022 году мы заключили стратегическое партнерство с двумя ведущими ритейлерами в Восточной Сибири, что позволит X5 значительно расширить свое присутствие в регионе, а также подписали соглашение о начале освоения продовольственного рынка Дальнего Востока. Мы также установили партнерские отношения с более чем 1 100 новыми поставщиками по всей России и довели общую долю малых и средних предприятий в нашей базе поставщиков примерно до 70% в 2022 году, что является частью усилий Х5 по диверсификации предложения и использованию нашей обширной сети для расширения возможностей местных предприятий по всей стране."

🧰 X5 демонстрирует отличные результаты, сохраняет свою открытость перед инвесторами и мы видим, как сеть продолжает развиваться. Главным нюансом в этой истории остается зарубежная прописка и отсутствие дивидендов из-за данного фактора. По итогам 2022 года Наблюдательный совет рекомендовал не объявлять и не выплачивать дивиденды. Эти средства планируется направить на усиление позиций компании на рынке в текущих малопрогнозируемых условиях. Другими словами, все средства, которые не выплатят акционерам, пойдут в рост капитала и в перспективе найдут свое отражение в росте цены акции.

#FIVE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 Закрытие ЗПИФ "ПНК-Рентал", дивиденды Сбера, ключевая ставка и другие новости прошедшей недели

📣 Самой обсуждаемой новостью прошлой недели стала информация о прекращении действия ЗПИФ "ПНК-Рентал". Сразу оговорюсь, что прекращение деятельности не подразумевает банкротство или СКАМ. Это просто расформирование фонда, как было с ETF от Finex на Японию (FXJP), Великобританию (FXUK) и Австралию (FXAU). После продажи активов пайщики получат пропорциональное количество средств, как при погашении облигаций.

⌛️По словам менеджмента ПНК, выплата произойдет во 2 квартале текущего года. Также пришло письмо от Управляющей компании, где дается ориентир по выплатам в 2000+ рублей на пай. Это чуть выше цены последней сделки на бирже. С 17 марта торги по инструменту на Мосбирже не проводятся, поэтому, никаких действий с активом произвести не получится, остается только дождаться выплаты. Очень жаль, что с рынка уходит такой хороший фонд, были на него большие надежды. Но в случае изменения конъюнктуры в индустриальной недвижимости в лучшую сторону, возможно, он еще вернется.

📈 Вторым (а для кого-то первым) по значимости событием стала рекомендация Наб. совета Сбера #SBER #SBERP выплатить дивиденды в размере 25 руб. на акцию. Это рекордная выплата за всю историю. Но, стоит также отметить отсутствие дивидендов за 2021 год, где прибыль была рекордной и составила 1 246 млрд руб. Сбер, как госкомпания, платит 50% от чистой прибыли, за 2019 и 2020 годы акционерам направили по 18,7 руб. на акцию. За 2022 год компания заработала 270,5 млрд руб., что в пересчете на 1 акцию (при выплате 50% от ЧП) составляет примерно 6,2 руб.

💰Несложно посчитать, что 25 - 6,2 = 18,8 руб., что очень напоминает сумму выплаты за 2020 и 2019 годы (18,7 руб.). Это при том, что прибыль за 2021 год была рекордной (около 57 руб. на акцию). Я расцениваю текущий дивиденд для себя, как выплату 18,8 руб. за 2021 год и 6,2 руб. за 2022 год, тогда понятно, откуда берутся деньги. Просто направляют часть нераспределенной прибыли прошлого года.

❗️ Пример конца июня 2022 года нам должен запомниться надолго, когда после рекомендации дивидендов менеджментом Газпрома на ГОСА их не утвердили. Поэтому, пока рано радоваться, нужно дождаться утверждения выплаты акционерами, заседание пройдет 21 апреля, а потом уже открывать шампанское 😉.

📊 ЦБ в очередной раз оставил ключевую ставку без изменений на уровне 7,5%. Сейчас многим может показаться, что инфляция начинает резко снижаться, но стоит помнить, что в марте прошлого года она была рекордной. И мы сейчас увидим замедление в основном из-за высокой базы прошлого года. Лично мне интереснее будет посмотреть на данный показатель в конце лета-начале осени текущего года. Там проявится более реальная картина. Поэтому, пока лучше с осторожностью относиться к фиксации текущей доходности в длинных облигациях, как минимум, не покупать сразу на всю сумму. Если инфляция к осени развернется, то ЦБ может более решительно начать поднимать ключевую ставку, что негативно повлияет на цену длинных долговых бумаг с постоянным купоном.

🛢 Нефть марки BRENT за неделю потеряла в цене 12,5%, это негативный сценарий для бюджета РФ, а также для всех нефтедобытчиков. Чем ниже будет цена на нефть, тем выше будет курс доллара, чтобы компенсировать это падение. Надеюсь, когда бакс раздавали по 50-60 рублей, вы успели хотя бы частично его подкупить. В этом году доллар, замещающие облигации в долларах и юаневые облигации имеют шанс показать доходность не хуже рынка акций. Это с учетом того, что риски в долларе гораздо ниже, чем на нашем рынке акций. Поэтому, мы так активно разбираем и подкупаем замещающие и юаневые облигации.

❤️ Благодарю за лайк, это лучшая мотивация для автора готовить качественный контент для вас.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📣 Самой обсуждаемой новостью прошлой недели стала информация о прекращении действия ЗПИФ "ПНК-Рентал". Сразу оговорюсь, что прекращение деятельности не подразумевает банкротство или СКАМ. Это просто расформирование фонда, как было с ETF от Finex на Японию (FXJP), Великобританию (FXUK) и Австралию (FXAU). После продажи активов пайщики получат пропорциональное количество средств, как при погашении облигаций.

⌛️По словам менеджмента ПНК, выплата произойдет во 2 квартале текущего года. Также пришло письмо от Управляющей компании, где дается ориентир по выплатам в 2000+ рублей на пай. Это чуть выше цены последней сделки на бирже. С 17 марта торги по инструменту на Мосбирже не проводятся, поэтому, никаких действий с активом произвести не получится, остается только дождаться выплаты. Очень жаль, что с рынка уходит такой хороший фонд, были на него большие надежды. Но в случае изменения конъюнктуры в индустриальной недвижимости в лучшую сторону, возможно, он еще вернется.

📈 Вторым (а для кого-то первым) по значимости событием стала рекомендация Наб. совета Сбера #SBER #SBERP выплатить дивиденды в размере 25 руб. на акцию. Это рекордная выплата за всю историю. Но, стоит также отметить отсутствие дивидендов за 2021 год, где прибыль была рекордной и составила 1 246 млрд руб. Сбер, как госкомпания, платит 50% от чистой прибыли, за 2019 и 2020 годы акционерам направили по 18,7 руб. на акцию. За 2022 год компания заработала 270,5 млрд руб., что в пересчете на 1 акцию (при выплате 50% от ЧП) составляет примерно 6,2 руб.

💰Несложно посчитать, что 25 - 6,2 = 18,8 руб., что очень напоминает сумму выплаты за 2020 и 2019 годы (18,7 руб.). Это при том, что прибыль за 2021 год была рекордной (около 57 руб. на акцию). Я расцениваю текущий дивиденд для себя, как выплату 18,8 руб. за 2021 год и 6,2 руб. за 2022 год, тогда понятно, откуда берутся деньги. Просто направляют часть нераспределенной прибыли прошлого года.

❗️ Пример конца июня 2022 года нам должен запомниться надолго, когда после рекомендации дивидендов менеджментом Газпрома на ГОСА их не утвердили. Поэтому, пока рано радоваться, нужно дождаться утверждения выплаты акционерами, заседание пройдет 21 апреля, а потом уже открывать шампанское 😉.

📊 ЦБ в очередной раз оставил ключевую ставку без изменений на уровне 7,5%. Сейчас многим может показаться, что инфляция начинает резко снижаться, но стоит помнить, что в марте прошлого года она была рекордной. И мы сейчас увидим замедление в основном из-за высокой базы прошлого года. Лично мне интереснее будет посмотреть на данный показатель в конце лета-начале осени текущего года. Там проявится более реальная картина. Поэтому, пока лучше с осторожностью относиться к фиксации текущей доходности в длинных облигациях, как минимум, не покупать сразу на всю сумму. Если инфляция к осени развернется, то ЦБ может более решительно начать поднимать ключевую ставку, что негативно повлияет на цену длинных долговых бумаг с постоянным купоном.

🛢 Нефть марки BRENT за неделю потеряла в цене 12,5%, это негативный сценарий для бюджета РФ, а также для всех нефтедобытчиков. Чем ниже будет цена на нефть, тем выше будет курс доллара, чтобы компенсировать это падение. Надеюсь, когда бакс раздавали по 50-60 рублей, вы успели хотя бы частично его подкупить. В этом году доллар, замещающие облигации в долларах и юаневые облигации имеют шанс показать доходность не хуже рынка акций. Это с учетом того, что риски в долларе гораздо ниже, чем на нашем рынке акций. Поэтому, мы так активно разбираем и подкупаем замещающие и юаневые облигации.

❤️ Благодарю за лайк, это лучшая мотивация для автора готовить качественный контент для вас.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

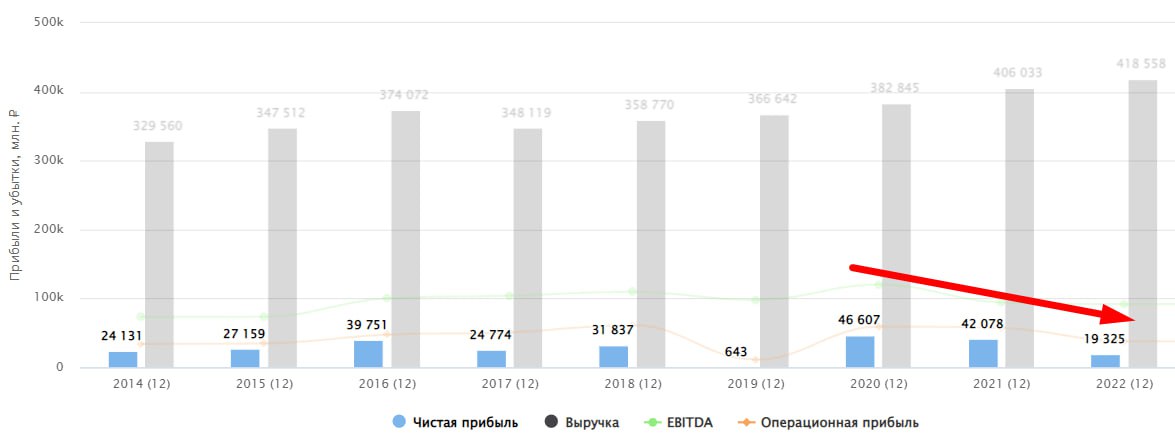

💧Русгидро: расходы на топливо съели прибыль

📊 Акции компании достаточно уверенно прошли весь 2022 год. Все просадки быстро выкупались, котировки не сильно уступали средней цене за 2021 год. Так, с начала 2022 года цена акции выросла на 5,7%, в то время, как многие голубые фишки до сих пор находятся в минусе и некоторые даже в весьма существенном (-40-50%).

❓Но насколько успешно компания прошла кризис в финансовом плане? Попробуем сегодня разобраться.

📈 По итогам 2022 года выручка Русгидро выросла всего на 1,8% г/г. И, к сожалению, показатели с положительной динамикой на этом заканчиваются. Да и темпы увеличения выручки сложно назвать ростом на фоне инфляции в 11,9%.

📉 Операционная прибыль, без учета обесценений, сократилась на 36,1% г/г на фоне растущих опережающими темпами расходов, а также сокращения государственных субсидий на 7,7%.

📉 EBITDA снизилась на 25% г/г, а соотношение ND/EBITDA достигло 2,2х.

🧮 Главной причиной роста операционных расходов на 10,9% г/г стали две статьи: топливо и зарплаты сотрудникам. Издержки на топливо увеличились на 36,6% (существенная цифра для консервативной электроэнергетической истории), а расходы на ЗП на 11,8% (очень похоже на индексацию на уровень инфляции). Все бы хорошо, но тарифы и выручка даже официальную инфляцию не смогли догнать.

Помимо гидроэлектростанций у компании есть угольные станции на Дальнем Востоке. В прошлом году на фоне разворота сырьевого цикла, цены на энергетический уголь взлетели, что и стало одной из причин опережающего роста расходов на топливо.

📉 В результате итоговая чистая прибыль за год снизилась почти в 2,2 раза до 19,3 млрд рублей.

💰Согласно дивидендной политике, на выплаты компания направляет 50% чистой прибыли, скорректированной на бумажные переоценки и обесценения. При этом, дивиденд не может быть ниже среднего значения за последние три года. Если к чистой прибыли прибавить все бумажные статьи, то получится 41,77 млрд рублей, что соответствует дивиденду 0,047 рублей на акцию (это, кстати, совпадает и с размером среднего дивиденда за последние три года). По текущей цене получается 6% годовой доходности. Цифра совсем не поражает воображение, учитывая что драйверов для значительного роста дивидендов в будущем пока нет.

❌ Более того, есть ненулевой риск того, что дивиденды могут оказаться еще ниже озвученной цифры. Компания в течение 2022 года заявляла, что текущие операционные потребности будут ставиться в приоритет перед распределением прибыли.

🧐 С учетом вышеописанных факторов, в акциях Русгидро пока не просматривается интересных драйверов роста, а потенциальные текущие дивиденды дают доходность даже ниже ОФЗ. В моменте история малопривлекательная, она хорошо ложилась в тренды ESG и зеленую повестку, но теперь это еще нескоро вернется в приоритеты отечественных компаний, я думаю.

#HYDR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Акции компании достаточно уверенно прошли весь 2022 год. Все просадки быстро выкупались, котировки не сильно уступали средней цене за 2021 год. Так, с начала 2022 года цена акции выросла на 5,7%, в то время, как многие голубые фишки до сих пор находятся в минусе и некоторые даже в весьма существенном (-40-50%).

❓Но насколько успешно компания прошла кризис в финансовом плане? Попробуем сегодня разобраться.

📈 По итогам 2022 года выручка Русгидро выросла всего на 1,8% г/г. И, к сожалению, показатели с положительной динамикой на этом заканчиваются. Да и темпы увеличения выручки сложно назвать ростом на фоне инфляции в 11,9%.

📉 Операционная прибыль, без учета обесценений, сократилась на 36,1% г/г на фоне растущих опережающими темпами расходов, а также сокращения государственных субсидий на 7,7%.

📉 EBITDA снизилась на 25% г/г, а соотношение ND/EBITDA достигло 2,2х.

🧮 Главной причиной роста операционных расходов на 10,9% г/г стали две статьи: топливо и зарплаты сотрудникам. Издержки на топливо увеличились на 36,6% (существенная цифра для консервативной электроэнергетической истории), а расходы на ЗП на 11,8% (очень похоже на индексацию на уровень инфляции). Все бы хорошо, но тарифы и выручка даже официальную инфляцию не смогли догнать.

Помимо гидроэлектростанций у компании есть угольные станции на Дальнем Востоке. В прошлом году на фоне разворота сырьевого цикла, цены на энергетический уголь взлетели, что и стало одной из причин опережающего роста расходов на топливо.

📉 В результате итоговая чистая прибыль за год снизилась почти в 2,2 раза до 19,3 млрд рублей.

💰Согласно дивидендной политике, на выплаты компания направляет 50% чистой прибыли, скорректированной на бумажные переоценки и обесценения. При этом, дивиденд не может быть ниже среднего значения за последние три года. Если к чистой прибыли прибавить все бумажные статьи, то получится 41,77 млрд рублей, что соответствует дивиденду 0,047 рублей на акцию (это, кстати, совпадает и с размером среднего дивиденда за последние три года). По текущей цене получается 6% годовой доходности. Цифра совсем не поражает воображение, учитывая что драйверов для значительного роста дивидендов в будущем пока нет.

❌ Более того, есть ненулевой риск того, что дивиденды могут оказаться еще ниже озвученной цифры. Компания в течение 2022 года заявляла, что текущие операционные потребности будут ставиться в приоритет перед распределением прибыли.

🧐 С учетом вышеописанных факторов, в акциях Русгидро пока не просматривается интересных драйверов роста, а потенциальные текущие дивиденды дают доходность даже ниже ОФЗ. В моменте история малопривлекательная, она хорошо ложилась в тренды ESG и зеленую повестку, но теперь это еще нескоро вернется в приоритеты отечественных компаний, я думаю.

#HYDR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Forwarded from «Пульс Селигдара»

Селигдар_GOLD01.pdf

451.5 KB

Делимся с вами самой актуальной информацией о «золотых» бондах в удобном формате «one pager»

💰 Полюс планирует вернуться к выплате дивидендов

📊 С начала 2022 года золото в рублях выросло на 11%, а акции Полюса за тот же период продолжают оставаться в минусе (-27%). На фоне печальной ситуации в финансовом секторе США и проблем у ряда банков, спрос на желтый металл резко вырос, что видно по котировкам. Чем дольше будет штормить мировую экономику, тем выше будут котировки золота на биржах. Сможет ли Полюс воспользоваться данной ситуацией? Попробуем разобраться в статье.

📌 В начале марта мы разбирали операционный отчет компании, где определили все тренды по объемам производства. Они в 2023 году должны быть выше, чем в 2022 году. Таким образом, на стороне компании будут играть 3 фактора, рост цен на желтый металл, рост объемов добычи и девальвация рубля. Остается только оценить текущее финансовое положение и то, как бизнес прошел кризисный год. Для этого проанализируем вышедший отчет по МСФО за 2022 год.

📉 Из-за снижения объемов производства и падения цен реализации золота в 2022 году, выручка сократилась на 14% г/г до $4 257 млн. Параллельно выросли общие денежные затраты (TCC) на 28% г/г из-за снижения содержания золота в руде, роста инфляции и укрепления рубля за период.

📉 С учетом всех вышеописанных факторов сократился показатель EBITDA на 27% г/г до $2 584 млн.

Но отношение ND/EBITDA остается в пределах нормы, 0,9х. Напомню, что для развивающихся компаний норма для отношения чистого долга к EBITDA в районе 3х, для развитых в районе 2х.

📣 Совет директоров Полюса планирует вернуться к действующей дивидендной политике и, возможно, рекомендует выплату уже по итогам 2022 года. Напомню, пока долговая нагрузка в пределах нормы (ND/EBITDA не выше 2,5), то компания выплачивает акционерам 30% от EBITDA.

💰Если сделать расчеты "на коленках", то получаем, что по итогам 2022 года дивиденды могут составить около 400 руб. на акцию. Это на так много, к текущим котировкам дает всего 4,3% годовых. Главная идея в компании не дивиденды, а рост бизнеса и запуск проекта "Сухой Лог" в перспективе, это позволит нарастить объемы производства на 40%, возможно и более.

По мультипликаторам сейчас бизнес оценивается уже не дешево, торгуется без существенного дисконта, я бы сказал.

EV/EBITDA = 7,9

P/E = 11,3

❗️ Компания успешно провела размещение юаневого выпуска облигаций (ISIN RU000A1054W1) с погашением в 2027 году и купоном в 3,8%. С учетом валютной выручки, экспортерам интереснее займы брать в валютах развитых стран, где ставка обслуживания ниже, чем в РФ. Но в текущих условиях займы в долларах и евро для эмитентов из РФ будут заблокированы, остается рассматривать варианты денежных единиц дружественных стран и китайский юань в этом плане очень неплохо смотрится. Думаю, что в перспективе юаневых выпусков будет становиться все больше на нашем рынке.

🧰 Резюмируя все вышесказанное, финансовое положение Полюса вполне устойчивое, долговая нагрузка в норме, рыночная конъюнктура тоже благоприятная, но не забываем, что сектор циклический и за ростом обязательно последует падение, вопрос времени. Я продолжаю удерживать свою позицию по компании, на хороших коррекциях планирую докупать. Если посмотреть динамику золота в рублях за последние 20 лет, то вывод напрашивается сам собой, доля золота обязательно должна быть в долгосрочном портфеле. Кто-то покупает фонды на желтый металл, кто-то физическое золото, я больше люблю акции, они хотя бы платят дивиденды, пусть и не очень большие.

#PLZL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 С начала 2022 года золото в рублях выросло на 11%, а акции Полюса за тот же период продолжают оставаться в минусе (-27%). На фоне печальной ситуации в финансовом секторе США и проблем у ряда банков, спрос на желтый металл резко вырос, что видно по котировкам. Чем дольше будет штормить мировую экономику, тем выше будут котировки золота на биржах. Сможет ли Полюс воспользоваться данной ситуацией? Попробуем разобраться в статье.

📌 В начале марта мы разбирали операционный отчет компании, где определили все тренды по объемам производства. Они в 2023 году должны быть выше, чем в 2022 году. Таким образом, на стороне компании будут играть 3 фактора, рост цен на желтый металл, рост объемов добычи и девальвация рубля. Остается только оценить текущее финансовое положение и то, как бизнес прошел кризисный год. Для этого проанализируем вышедший отчет по МСФО за 2022 год.

📉 Из-за снижения объемов производства и падения цен реализации золота в 2022 году, выручка сократилась на 14% г/г до $4 257 млн. Параллельно выросли общие денежные затраты (TCC) на 28% г/г из-за снижения содержания золота в руде, роста инфляции и укрепления рубля за период.

📉 С учетом всех вышеописанных факторов сократился показатель EBITDA на 27% г/г до $2 584 млн.

Но отношение ND/EBITDA остается в пределах нормы, 0,9х. Напомню, что для развивающихся компаний норма для отношения чистого долга к EBITDA в районе 3х, для развитых в районе 2х.

📣 Совет директоров Полюса планирует вернуться к действующей дивидендной политике и, возможно, рекомендует выплату уже по итогам 2022 года. Напомню, пока долговая нагрузка в пределах нормы (ND/EBITDA не выше 2,5), то компания выплачивает акционерам 30% от EBITDA.

💰Если сделать расчеты "на коленках", то получаем, что по итогам 2022 года дивиденды могут составить около 400 руб. на акцию. Это на так много, к текущим котировкам дает всего 4,3% годовых. Главная идея в компании не дивиденды, а рост бизнеса и запуск проекта "Сухой Лог" в перспективе, это позволит нарастить объемы производства на 40%, возможно и более.

По мультипликаторам сейчас бизнес оценивается уже не дешево, торгуется без существенного дисконта, я бы сказал.

EV/EBITDA = 7,9

P/E = 11,3

❗️ Компания успешно провела размещение юаневого выпуска облигаций (ISIN RU000A1054W1) с погашением в 2027 году и купоном в 3,8%. С учетом валютной выручки, экспортерам интереснее займы брать в валютах развитых стран, где ставка обслуживания ниже, чем в РФ. Но в текущих условиях займы в долларах и евро для эмитентов из РФ будут заблокированы, остается рассматривать варианты денежных единиц дружественных стран и китайский юань в этом плане очень неплохо смотрится. Думаю, что в перспективе юаневых выпусков будет становиться все больше на нашем рынке.

🧰 Резюмируя все вышесказанное, финансовое положение Полюса вполне устойчивое, долговая нагрузка в норме, рыночная конъюнктура тоже благоприятная, но не забываем, что сектор циклический и за ростом обязательно последует падение, вопрос времени. Я продолжаю удерживать свою позицию по компании, на хороших коррекциях планирую докупать. Если посмотреть динамику золота в рублях за последние 20 лет, то вывод напрашивается сам собой, доля золота обязательно должна быть в долгосрочном портфеле. Кто-то покупает фонды на желтый металл, кто-то физическое золото, я больше люблю акции, они хотя бы платят дивиденды, пусть и не очень большие.

#PLZL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

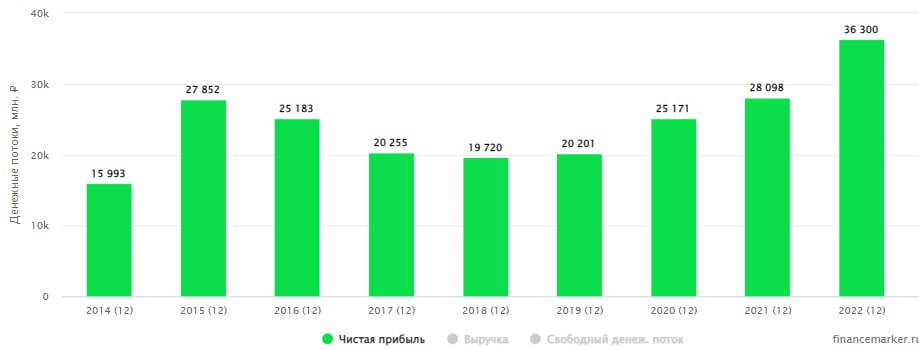

🏦 Сбер: он вам не Credit Suisse

🔥 На прошлой неделе российский рынок акций получил мощный импульс роста на фоне рекомендации рекордных дивидендов Сбера (25 рублей на обыкновенную и привилегированную акции). Размер выплат переплюнул все самые оптимистичные ожидания. Посудите сами: за 2022 год чистая прибыль на акцию по МСФО составила примерно 12 рублей. Получается так, что Сбер готовится выплатить дивиденды, более чем в 2 раза превышающие всю чистую прибыль прошлого года. О чем это может говорить?

📊Во-первых это значит, что на выплату пойдет часть нераспределенной прибыли 2021 года (тогда Сбер заработал 57 рублей на акцию). А во-вторых, это свидетельствует о том, что бюджету страны на покрытие дефицита очень нужны деньги, которые он получит от Сбера в размере 282,5 млрд рублей. Это сопоставимо с размером windfall tax (300 млрд руб.), который суммарно будет собран с большого количества компаний.

📌 Но вернемся к отчету МСФО и посмотрим, действительно ли зеленый банк так устойчив в моменте, что способен платить рекордные дивиденды без вреда для собственного бизнеса?

📈 Чистые процентные доходы по итогам года выросли на 6,6%. Чистые комиссионные доходы на 15,4%. При этом операционные расходы даже снизились на 1,5%. Сбер включил режим экономии и серьезно сократил инвестиции в экосистему, а также вышел из части проектов.

💼 Кредитный портфель Сбера увеличился на 11,7% г/г. Причем спрос равномерно вырос, как со стороны корпоративных клиентов, так и от физических лиц. Несмотря на внушительные масштабы бизнеса, компания продолжила увеличивать свою долю на рынке. Так в сегменте потребкредитов доля выросла на 0,6 п.п, в сегменте кредитных карт на 2,6 п.п. Доля на рынке малого и среднего бизнеса выросла на 5,2 п.п.

🧮 Коэффициент достаточности общего капитала вырос с 14,8% до 15,7%. Другими словами, пережив кризисный год, Сбер стал даже еще более устойчивым, чем до этого.

📈 Наблюдая за тем, что происходит с американскими и европейскими банками в последнее время, приходит понимание, что финансовая изоляция порой бывает полезной для внутренней банковской системы, которая очищается от взаимодействия с токсичными активами, а крупные банки со здоровым капиталом только укрепляют свои позиции.

🧐 После рекомендации дивидендов, инвесторы задаются вопросом, а не может ли повториться та болезненная история, которая случилась с Газпромом прошлым летом? Такой риск нельзя полностью исключать, но думаю, что в текущей ситуации со Сбером вероятность этого невелика. Но многие теперь предпочитают дуть на воду, поэтому, по факту утверждения выплаты на ГОСА, которое пройдет 21 апреля, акции Сбера могут получить еще один импульс к росту, как и весь фондовый рынок.

🧰 В прошлом году удалось нарастить позицию по Сберу так, что он, с учетом последнего роста, вышел на 1 место по портфелю, обогнав все остальные идеи. Надеюсь, что дивиденды утвердят, это будет неплохим драйвером роста не только для акций самого банка, но и для фондового рынка РФ в целом.

#SBER #SBERP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🔥 На прошлой неделе российский рынок акций получил мощный импульс роста на фоне рекомендации рекордных дивидендов Сбера (25 рублей на обыкновенную и привилегированную акции). Размер выплат переплюнул все самые оптимистичные ожидания. Посудите сами: за 2022 год чистая прибыль на акцию по МСФО составила примерно 12 рублей. Получается так, что Сбер готовится выплатить дивиденды, более чем в 2 раза превышающие всю чистую прибыль прошлого года. О чем это может говорить?

📊Во-первых это значит, что на выплату пойдет часть нераспределенной прибыли 2021 года (тогда Сбер заработал 57 рублей на акцию). А во-вторых, это свидетельствует о том, что бюджету страны на покрытие дефицита очень нужны деньги, которые он получит от Сбера в размере 282,5 млрд рублей. Это сопоставимо с размером windfall tax (300 млрд руб.), который суммарно будет собран с большого количества компаний.

📌 Но вернемся к отчету МСФО и посмотрим, действительно ли зеленый банк так устойчив в моменте, что способен платить рекордные дивиденды без вреда для собственного бизнеса?

📈 Чистые процентные доходы по итогам года выросли на 6,6%. Чистые комиссионные доходы на 15,4%. При этом операционные расходы даже снизились на 1,5%. Сбер включил режим экономии и серьезно сократил инвестиции в экосистему, а также вышел из части проектов.

💼 Кредитный портфель Сбера увеличился на 11,7% г/г. Причем спрос равномерно вырос, как со стороны корпоративных клиентов, так и от физических лиц. Несмотря на внушительные масштабы бизнеса, компания продолжила увеличивать свою долю на рынке. Так в сегменте потребкредитов доля выросла на 0,6 п.п, в сегменте кредитных карт на 2,6 п.п. Доля на рынке малого и среднего бизнеса выросла на 5,2 п.п.

🧮 Коэффициент достаточности общего капитала вырос с 14,8% до 15,7%. Другими словами, пережив кризисный год, Сбер стал даже еще более устойчивым, чем до этого.

📈 Наблюдая за тем, что происходит с американскими и европейскими банками в последнее время, приходит понимание, что финансовая изоляция порой бывает полезной для внутренней банковской системы, которая очищается от взаимодействия с токсичными активами, а крупные банки со здоровым капиталом только укрепляют свои позиции.

🧐 После рекомендации дивидендов, инвесторы задаются вопросом, а не может ли повториться та болезненная история, которая случилась с Газпромом прошлым летом? Такой риск нельзя полностью исключать, но думаю, что в текущей ситуации со Сбером вероятность этого невелика. Но многие теперь предпочитают дуть на воду, поэтому, по факту утверждения выплаты на ГОСА, которое пройдет 21 апреля, акции Сбера могут получить еще один импульс к росту, как и весь фондовый рынок.