🌲Сегежа: растущий экспортер с высокими дивидендами

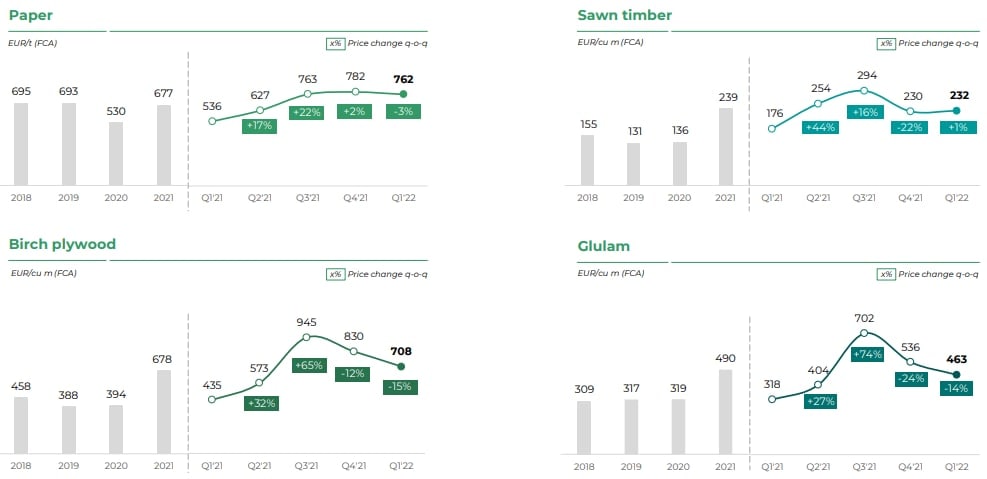

Сегежа занимается заготовкой древесного сырья и его дальнейшей переработкой в продукцию с добавленной стоимостью. Около 49% выручки приносит продажа пиломатериалов и пеллет (топливо из древесных отходов), 33% приносит сегмент бумаги и упаковки, оставшаяся часть доходов приходится на фанеру, клееный брус и прочее. Как видим, список наименований продукции достаточно обширный.

💸 На экспорт приходится 70% выручки. По итогам 2021 года 28% выручки Сегежа получала в европейских странах и у инвесторов были большие опасения по этому поводу. Это не удивительно, ведь продукты деревообработки являются не уникальным и достаточно мобильным товаром по сравнению с нефтью и газом. Европа может позволить заместить продукцию Сегежи без значительных последствий для себя, если возникнет необходимость.

📌Результаты 1 квартала:

🇨🇳 🇪🇬 По итогам 1 квартала все оказалось не так уж плохо, компания перенаправила часть продукции с европейского рынка в Китай и Египет. Впрочем, прямых санкций на продукцию деревообработки пока не последовало, поэтому часть продаж отправляется в Европу по железной дороге.

📈 Продажи в 1 квартале выросли год к году по значительному числу сегментов. Сыграл свою роль и плановый рост мощностей, который продолжался весь прошлый год на фоне модернизации производства и поглощения других игроков на рынке.

✔️ Мешочная бумага: +13% г/г.

✔️ Пиломатериалы: +2,7х г/г (эффект от поглощения "Интер Форест Рус").

✔️ Упаковочная бумага: (-9% г/г) (в связи с СВО и ограничением части экспорта в ЕС).

✔️ Фанера: +18% г/г.

✔️ Клееный брус: +6% г/г.

🔥 Финансовые результаты за первые 3 месяца текущего года выглядят впечатляюще. Выручка выросла на 96% г/г, OIBDA выросла в 2,3 раза, чистая прибыль прибавила 63% г/г. Доходы компании росли быстрее операционных результатов, что связано с увеличением цен реализации продукции, а также ослаблением рубля в 1 кв.

📉 Свободный денежный поток продолжает оставаться в отрицательной зоне, а также растет чистый долг (+64% г/г). Компания финансирует свой рост за счет долговой нагрузки и при этом еще умудряется платить достаточно высокие дивиденды. Так за 2021 год Сегежа суммарно выплатила 1,06 руб. дивидендов на акцию, что составляет примерно 13% див. доходности. Такая политика распределения денежных потоков может показаться спорной. Но здесь не последнюю роль играет материнская компания (АФК Система #AFKS), которой нужны средства на развитие других проектов.

✅ Выкупят ли активы уходящих иностранцев?

Еще одной точкой консолидации для Сегежи могут стать активы уходящих из России иностранных компаний. Среди потенциальных покупок: заводы по производству бумаги SvetoCopy, заводы лесопромышленного гиганта Mondi. Также АФК Система заинтересовалась мебельными производствами IKEA в России. Такая покупка в теории может дать синергетический эффект с бизнесом Сегежи. Пока неизвестно, реализуются ли эти потенциальные сделки или нет. Менеджменту Сегежи предстоит тщательно все взвесить и учесть влияние на долговую нагрузку, которая достаточно высока и без неожиданных поглощений.

Сегежа занимается заготовкой древесного сырья и его дальнейшей переработкой в продукцию с добавленной стоимостью. Около 49% выручки приносит продажа пиломатериалов и пеллет (топливо из древесных отходов), 33% приносит сегмент бумаги и упаковки, оставшаяся часть доходов приходится на фанеру, клееный брус и прочее. Как видим, список наименований продукции достаточно обширный.

💸 На экспорт приходится 70% выручки. По итогам 2021 года 28% выручки Сегежа получала в европейских странах и у инвесторов были большие опасения по этому поводу. Это не удивительно, ведь продукты деревообработки являются не уникальным и достаточно мобильным товаром по сравнению с нефтью и газом. Европа может позволить заместить продукцию Сегежи без значительных последствий для себя, если возникнет необходимость.

📌Результаты 1 квартала:

🇨🇳 🇪🇬 По итогам 1 квартала все оказалось не так уж плохо, компания перенаправила часть продукции с европейского рынка в Китай и Египет. Впрочем, прямых санкций на продукцию деревообработки пока не последовало, поэтому часть продаж отправляется в Европу по железной дороге.

📈 Продажи в 1 квартале выросли год к году по значительному числу сегментов. Сыграл свою роль и плановый рост мощностей, который продолжался весь прошлый год на фоне модернизации производства и поглощения других игроков на рынке.

✔️ Мешочная бумага: +13% г/г.

✔️ Пиломатериалы: +2,7х г/г (эффект от поглощения "Интер Форест Рус").

✔️ Упаковочная бумага: (-9% г/г) (в связи с СВО и ограничением части экспорта в ЕС).

✔️ Фанера: +18% г/г.

✔️ Клееный брус: +6% г/г.

🔥 Финансовые результаты за первые 3 месяца текущего года выглядят впечатляюще. Выручка выросла на 96% г/г, OIBDA выросла в 2,3 раза, чистая прибыль прибавила 63% г/г. Доходы компании росли быстрее операционных результатов, что связано с увеличением цен реализации продукции, а также ослаблением рубля в 1 кв.

📉 Свободный денежный поток продолжает оставаться в отрицательной зоне, а также растет чистый долг (+64% г/г). Компания финансирует свой рост за счет долговой нагрузки и при этом еще умудряется платить достаточно высокие дивиденды. Так за 2021 год Сегежа суммарно выплатила 1,06 руб. дивидендов на акцию, что составляет примерно 13% див. доходности. Такая политика распределения денежных потоков может показаться спорной. Но здесь не последнюю роль играет материнская компания (АФК Система #AFKS), которой нужны средства на развитие других проектов.

✅ Выкупят ли активы уходящих иностранцев?

Еще одной точкой консолидации для Сегежи могут стать активы уходящих из России иностранных компаний. Среди потенциальных покупок: заводы по производству бумаги SvetoCopy, заводы лесопромышленного гиганта Mondi. Также АФК Система заинтересовалась мебельными производствами IKEA в России. Такая покупка в теории может дать синергетический эффект с бизнесом Сегежи. Пока неизвестно, реализуются ли эти потенциальные сделки или нет. Менеджменту Сегежи предстоит тщательно все взвесить и учесть влияние на долговую нагрузку, которая достаточно высока и без неожиданных поглощений.

📊 Мультипликаторы

P/E = 7,8

EV/OIBDA = 6,2

Чистый долг/OIBDA = 2,6

Можно сказать, что Сегежа справедливо оценивается рынком для текущей ситуации, существенного дисконта здесь нет, на мой взгляд. Чтобы точнее оценить долговую нагрузку, нужно дождаться отчета за 2 и 3 квартал, когда консолидированный бизнес полностью себя проявит и найдет отражение в OIBDA TTM. Впрочем, управлять долгом Сегеже вполне привычно, она исторически финансирует все капексы за счет заемных средств. Средняя стоимость займов по итогам 1 квартала составила всего 5,9%. Около 60% долга номинировано в валюте, что сопоставимо с долей экспортной выручки в %.

🧐 Компания пока достаточно успешно справляется со всеми трудностями, показывает сильные квартальные результаты и не собирается отказываться от планов по дальнейшему росту бизнеса. Но, как и любой качественный бизнес, Сегежа оценивается без дисконта, поэтому любой реализовавшийся риск может переоценить акции вниз. Среди основных рисков я бы отметил: попадание под блокирующие санкции, отключение от иностранного оборудования, слабые результаты следующих кварталов на фоне слишком крепкого рубля.

🧰 Я продолжаю держать свою позицию, в случае падения котировок без серьезных на то причин, планирую докупать. Как долгосрочная история компания пока мне нравится, главное, чтобы не разочаровали следующие несколько кварталов.

#SGZH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

P/E = 7,8

EV/OIBDA = 6,2

Чистый долг/OIBDA = 2,6

Можно сказать, что Сегежа справедливо оценивается рынком для текущей ситуации, существенного дисконта здесь нет, на мой взгляд. Чтобы точнее оценить долговую нагрузку, нужно дождаться отчета за 2 и 3 квартал, когда консолидированный бизнес полностью себя проявит и найдет отражение в OIBDA TTM. Впрочем, управлять долгом Сегеже вполне привычно, она исторически финансирует все капексы за счет заемных средств. Средняя стоимость займов по итогам 1 квартала составила всего 5,9%. Около 60% долга номинировано в валюте, что сопоставимо с долей экспортной выручки в %.

🧐 Компания пока достаточно успешно справляется со всеми трудностями, показывает сильные квартальные результаты и не собирается отказываться от планов по дальнейшему росту бизнеса. Но, как и любой качественный бизнес, Сегежа оценивается без дисконта, поэтому любой реализовавшийся риск может переоценить акции вниз. Среди основных рисков я бы отметил: попадание под блокирующие санкции, отключение от иностранного оборудования, слабые результаты следующих кварталов на фоне слишком крепкого рубля.

🧰 Я продолжаю держать свою позицию, в случае падения котировок без серьезных на то причин, планирую докупать. Как долгосрочная история компания пока мне нравится, главное, чтобы не разочаровали следующие несколько кварталов.

#SGZH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💻 Softline: IT-компания или ритейлер?

Softline - дистрибьютор IT решений для цифровизации бизнеса, играет роль посредника между разработчиком софта и его потребителем.

🌎 Компания позиционирует себя, как международный бизнес, и, судя по географии доходов, она действительно серьезно продвинулась в этом направлении. По итогам последних четырех кварталов на Россию пришлось 51,3% оборота, еще 26,2% пришлось на Азиатско-Тихоокеанский регион. Остальная доля приходится на Латинскую Америку, Европу, Ближний Восток и Африку. Как видим, географическая диверсификация действительно присутствует, но значительную часть дохода по-прежнему приносит российский рынок, с которого Softline исторически начинал свой путь.

🤞Как удалось избежать санкций?

Чтобы не попасть под санкции и сохранить листинг на Лондонской бирже, Softline пришлось сделать еще несколько шагов в сторону "глобализации" бизнеса. Компания разместила сообщение на сайте Лондонской биржи в котором она еще раз подчеркнула свой международный статус, а также провела перестановки в совете директоров.

📈Softline - компания роста

За последний год оборот вырос на 22%, EBITDA увеличилась на 36%. Кроме того, компания получила чистую прибыль, против убытка годом ранее. С точки зрения долговой нагрузки на первый взгляд тоже все хорошо, соотношение чистого долга и скорректированной EBITDA составляет 0,34.

😈 Дьявол кроется в деталях

❗️У Softline очень низкая маржинальность по EBITDA, всего 3,6%. Такие низкие цифры обычно совсем не характерны для IT компаний. Но, как мы уже сказали, это просто посредник между разработчиками и пользователями. Поэтому не стоит верить красивым картинкам и оценивать Softline мерками IT сектора. По своей сути бизнес компании гораздо ближе к ритейлу.

❗️Ключевой российский сегмент Softline растет очень слабо, всего на 4% за последний год. Двузначные темпы роста удается показывать лишь за счет экспансии на рынках Азии, Ближнего Востока и Африки, что происходит в первую очередь, благодаря сделкам поглощения, а не органического роста. Это еще один сигнал о том, что перед нами совсем не IT компания с легко масштабируемым продуктом.

❗️Согласно прогнозу менеджмента на следующий квартал, ожидается снижение оборота российского сегмента на 10% г/г, а также пока под вопросом остается европейский сегмент, приносящий 6,4% оборота.

❗️Softline очень сильно зависит от одного поставщика в лице Microsoft, продукты которого приносят практически половину оборота. Никто не спорит, что Microsoft это одна из ведущих IT компаний в мире, но тем не менее, такая зависимость от одного партнера может разом практически похоронить бизнес в случае разрыва отношений. А Microsoft уже неоднократно заявлял о том, что планирует сократить бизнес в РФ, на днях вышла новость об ограничении установок Windows 10 и 11.

❗️Несмотря на формально низкое соотношение долговой нагрузки, проценты по кредитам составляют 39% от операционной прибыли и сопоставимы по размеру с чистой прибылью. Вот поэтому помимо традиционного соотношения чистого долга к EBITDA (которое компания может рассчитать и скорректировать по-своему), иногда полезно заглянуть куда реально уходят деньги.

🧮 Справедлива ли текущая стоимость акций?

Softline пополнил список антигероев IPO прошлого года. С момента начала торгов котировки акций снизились более чем в 4 раза. И даже сейчас, после их снижения, акции нельзя назвать дешевыми. Бизнес оценивается в 30 годовых прибылей. С другой стороны, коэффициент P/S = 0,3, что немного для растущей компании (если конечно Softline таковой останется). Такая разница в оценке относительно выручки и прибыли является следствием низкой маржинальности, о которой мы уже говорили. И это еще одно сходство с представителями сектора классического ритейла.

🧰 Я бы очень осторожно подходил к покупкам данного бизнеса с понимаем того, что вы покупаете, а также выделял небольшую долю портфеля. Сам лично пока его не держу.

#SFTL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Softline - дистрибьютор IT решений для цифровизации бизнеса, играет роль посредника между разработчиком софта и его потребителем.

🌎 Компания позиционирует себя, как международный бизнес, и, судя по географии доходов, она действительно серьезно продвинулась в этом направлении. По итогам последних четырех кварталов на Россию пришлось 51,3% оборота, еще 26,2% пришлось на Азиатско-Тихоокеанский регион. Остальная доля приходится на Латинскую Америку, Европу, Ближний Восток и Африку. Как видим, географическая диверсификация действительно присутствует, но значительную часть дохода по-прежнему приносит российский рынок, с которого Softline исторически начинал свой путь.

🤞Как удалось избежать санкций?

Чтобы не попасть под санкции и сохранить листинг на Лондонской бирже, Softline пришлось сделать еще несколько шагов в сторону "глобализации" бизнеса. Компания разместила сообщение на сайте Лондонской биржи в котором она еще раз подчеркнула свой международный статус, а также провела перестановки в совете директоров.

📈Softline - компания роста

За последний год оборот вырос на 22%, EBITDA увеличилась на 36%. Кроме того, компания получила чистую прибыль, против убытка годом ранее. С точки зрения долговой нагрузки на первый взгляд тоже все хорошо, соотношение чистого долга и скорректированной EBITDA составляет 0,34.

😈 Дьявол кроется в деталях

❗️У Softline очень низкая маржинальность по EBITDA, всего 3,6%. Такие низкие цифры обычно совсем не характерны для IT компаний. Но, как мы уже сказали, это просто посредник между разработчиками и пользователями. Поэтому не стоит верить красивым картинкам и оценивать Softline мерками IT сектора. По своей сути бизнес компании гораздо ближе к ритейлу.

❗️Ключевой российский сегмент Softline растет очень слабо, всего на 4% за последний год. Двузначные темпы роста удается показывать лишь за счет экспансии на рынках Азии, Ближнего Востока и Африки, что происходит в первую очередь, благодаря сделкам поглощения, а не органического роста. Это еще один сигнал о том, что перед нами совсем не IT компания с легко масштабируемым продуктом.

❗️Согласно прогнозу менеджмента на следующий квартал, ожидается снижение оборота российского сегмента на 10% г/г, а также пока под вопросом остается европейский сегмент, приносящий 6,4% оборота.

❗️Softline очень сильно зависит от одного поставщика в лице Microsoft, продукты которого приносят практически половину оборота. Никто не спорит, что Microsoft это одна из ведущих IT компаний в мире, но тем не менее, такая зависимость от одного партнера может разом практически похоронить бизнес в случае разрыва отношений. А Microsoft уже неоднократно заявлял о том, что планирует сократить бизнес в РФ, на днях вышла новость об ограничении установок Windows 10 и 11.

❗️Несмотря на формально низкое соотношение долговой нагрузки, проценты по кредитам составляют 39% от операционной прибыли и сопоставимы по размеру с чистой прибылью. Вот поэтому помимо традиционного соотношения чистого долга к EBITDA (которое компания может рассчитать и скорректировать по-своему), иногда полезно заглянуть куда реально уходят деньги.

🧮 Справедлива ли текущая стоимость акций?

Softline пополнил список антигероев IPO прошлого года. С момента начала торгов котировки акций снизились более чем в 4 раза. И даже сейчас, после их снижения, акции нельзя назвать дешевыми. Бизнес оценивается в 30 годовых прибылей. С другой стороны, коэффициент P/S = 0,3, что немного для растущей компании (если конечно Softline таковой останется). Такая разница в оценке относительно выручки и прибыли является следствием низкой маржинальности, о которой мы уже говорили. И это еще одно сходство с представителями сектора классического ритейла.

🧰 Я бы очень осторожно подходил к покупкам данного бизнеса с понимаем того, что вы покупаете, а также выделял небольшую долю портфеля. Сам лично пока его не держу.

#SFTL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💰Последние валютные изменения и что с этим делать

Данный вопрос сейчас встал наиболее остро для большинства инвесторов. Ряд банков, которые отключены от SWIFT не могут осуществлять валютные переводы в долларах и евро (Сбер, ВТБ, Альфа, Открытие и прочие).

📈Оставшиеся крупные банки начали пользоваться своим монопольным положением и решили поднять комиссии за такие переводы. Так, Тинькофф вводит комиссию в 3% за перевод (минимум $200), а также повышается порог перевода до $20 000. Что же остается делать в такой ситуации?

💵#USDRUB 💶#EURRUB

Здесь вариантов остается не так много, инвестировать в зарубежные акции через отечественных и зарубежных брокеров (если у вас гражданство РФ) опасно, потенциал роста бумаг не покрывает рисков заморозки части или всего капитала. В инвесторских кругах часто поднимается вопрос о том, что будет, если под санкции попадет НКЦ (национальный клиринговый центр). Мое мнение, что если НКЦ и коснутся санкции, то только со стороны ЕС, в таком случае будут ограничены торги в евро на территории РФ. Европейские парламентеры напоминают камикадзе, которые хотят навредить РФ даже ценой собственной жизни (качество жизни сильно ухудшится). Американцы в этом плане более обдуманно действуют, вводя только те санкции, которые потенциально могут улучшить ситуацию для их экспорта.

📌 Также стоит понимать, что введение санкций против НКЦ автоматически лишает надежды их собственных граждан, которые застряли в наших активах, в перспективе вернуться в родные валюты, продав наши активы. Таким образом, удар коснется не только нас, но и самих нерезидентов, пойдут ли на это власти столь демократических стран - посмотрим.

🧰 Валютные вклады пока еще законодательно защищены от введения отрицательных ставок, но изменения в этой сфере уже обсуждаются в правительстве. Я держу валютный вклад в Тинькофф, который открыл на 2 года. Правда, при открытии я не убрал галочку, которая дает возможность пополнить только в первые 30 дней. Написал в поддержку, должны в ближайшее время ответить, смогут ли они сделать данный вклад пополняемым или нет. Если я что-то и выиграю здесь, то только время и сэкономлю на комиссии.

❓Для чего сейчас вообще нужна валюта?

Ранее я покупал валюту с целью ее инвестирования в зарубежные активы. С каждым днем это становится делать все труднее и сейчас всю валюту рассматриваю исключительно спекулятивно. Не хочется продавать по 50+ рублей, думаю, что в ближайшие 6-12 месяцев мы вновь увидим ослабление рубля. Возможно, на этом фоне сейчас и хотят большинство вытряхнуть из долларов и евро, чтобы самим на этом немного заработать, продавая ее обратно нам по 70-80 рублей к концу года.

💳 #CHFRUB

С 14 июня ограничены торги швейцарским франком, плохой звоночек, думаю, что это ожидает и другие валюты недружественных стран. Поэтому, основную часть валюты вывожу на банковские счета, чтобы мне ее принудительно не сконвертировали по невыгодному курсу в случае чего. Сейчас можно ожидать любого поворота событий.

🇨🇳 #CNYRUB

Как альтернативу можно рассмотреть китайский юань, который последние 8 лет ходит вслед за долларом по отношению к рублю. Эта валюта пока под комиссии и ограничения не попадала, т.к. является дружественной в текущий момент. В худшем случае, если совсем прижмет, можно поменять доллары или евро на юань. Из минусов, пока отсутствуют инструменты инвестирования в нем, но официальная инфляция не превышает 2%, что лучше, чем в валютах развитых стран. Но это может быть тоже временное явление.

📌Рубль - самая сильная валюта на текущий момент. Основная часть портфеля сосредоточена именно в активах РФ и пока каких-то альтернатив этому я не вижу. В период высокой мировой инфляции не очень выгодно держать деньги просто в валюте и кэше , а вот активы, в том числе сырьевые позволят отыграть инфляцию. Также неплохо сейчас смотрится строительная отрасль на фоне возврата ставок по льготной ипотеке к прошлогодними минимумам. Еще разберем этот сектор в перспективе.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Данный вопрос сейчас встал наиболее остро для большинства инвесторов. Ряд банков, которые отключены от SWIFT не могут осуществлять валютные переводы в долларах и евро (Сбер, ВТБ, Альфа, Открытие и прочие).

📈Оставшиеся крупные банки начали пользоваться своим монопольным положением и решили поднять комиссии за такие переводы. Так, Тинькофф вводит комиссию в 3% за перевод (минимум $200), а также повышается порог перевода до $20 000. Что же остается делать в такой ситуации?

💵#USDRUB 💶#EURRUB

Здесь вариантов остается не так много, инвестировать в зарубежные акции через отечественных и зарубежных брокеров (если у вас гражданство РФ) опасно, потенциал роста бумаг не покрывает рисков заморозки части или всего капитала. В инвесторских кругах часто поднимается вопрос о том, что будет, если под санкции попадет НКЦ (национальный клиринговый центр). Мое мнение, что если НКЦ и коснутся санкции, то только со стороны ЕС, в таком случае будут ограничены торги в евро на территории РФ. Европейские парламентеры напоминают камикадзе, которые хотят навредить РФ даже ценой собственной жизни (качество жизни сильно ухудшится). Американцы в этом плане более обдуманно действуют, вводя только те санкции, которые потенциально могут улучшить ситуацию для их экспорта.

📌 Также стоит понимать, что введение санкций против НКЦ автоматически лишает надежды их собственных граждан, которые застряли в наших активах, в перспективе вернуться в родные валюты, продав наши активы. Таким образом, удар коснется не только нас, но и самих нерезидентов, пойдут ли на это власти столь демократических стран - посмотрим.

🧰 Валютные вклады пока еще законодательно защищены от введения отрицательных ставок, но изменения в этой сфере уже обсуждаются в правительстве. Я держу валютный вклад в Тинькофф, который открыл на 2 года. Правда, при открытии я не убрал галочку, которая дает возможность пополнить только в первые 30 дней. Написал в поддержку, должны в ближайшее время ответить, смогут ли они сделать данный вклад пополняемым или нет. Если я что-то и выиграю здесь, то только время и сэкономлю на комиссии.

❓Для чего сейчас вообще нужна валюта?

Ранее я покупал валюту с целью ее инвестирования в зарубежные активы. С каждым днем это становится делать все труднее и сейчас всю валюту рассматриваю исключительно спекулятивно. Не хочется продавать по 50+ рублей, думаю, что в ближайшие 6-12 месяцев мы вновь увидим ослабление рубля. Возможно, на этом фоне сейчас и хотят большинство вытряхнуть из долларов и евро, чтобы самим на этом немного заработать, продавая ее обратно нам по 70-80 рублей к концу года.

💳 #CHFRUB

С 14 июня ограничены торги швейцарским франком, плохой звоночек, думаю, что это ожидает и другие валюты недружественных стран. Поэтому, основную часть валюты вывожу на банковские счета, чтобы мне ее принудительно не сконвертировали по невыгодному курсу в случае чего. Сейчас можно ожидать любого поворота событий.

🇨🇳 #CNYRUB

Как альтернативу можно рассмотреть китайский юань, который последние 8 лет ходит вслед за долларом по отношению к рублю. Эта валюта пока под комиссии и ограничения не попадала, т.к. является дружественной в текущий момент. В худшем случае, если совсем прижмет, можно поменять доллары или евро на юань. Из минусов, пока отсутствуют инструменты инвестирования в нем, но официальная инфляция не превышает 2%, что лучше, чем в валютах развитых стран. Но это может быть тоже временное явление.

📌Рубль - самая сильная валюта на текущий момент. Основная часть портфеля сосредоточена именно в активах РФ и пока каких-то альтернатив этому я не вижу. В период высокой мировой инфляции не очень выгодно держать деньги просто в валюте и кэше , а вот активы, в том числе сырьевые позволят отыграть инфляцию. Также неплохо сейчас смотрится строительная отрасль на фоне возврата ставок по льготной ипотеке к прошлогодними минимумам. Еще разберем этот сектор в перспективе.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Forwarded from Инвестируй или проиграешь | Юрий Козлов

📜 ГМК Норильский Никель (#GMKN) подтвердил первоначальный производственный прогноз на 2022 год, несмотря на геополитические события последних месяцев и вызванные ими перебои в снабжении необходимым оборудованием и комплектующими, из-за ухода западных компаний из России и очередного коронавирусного локдауна в Китае.

👨🏼⚕️Что ещё интересного рассказал в интервью «Интерфаксу» производственный директор компании Сергей Степанов:

✔️ Пик сложностей с оборудованием придётся на начало 2023 года, а импортозамещение идёт непросто: после начала СВО на Украине ГМК остался без половины своих традиционных поставщиков, в том числе тех, с которыми компания сотрудничала 20-30 лет.

✔️ С прогнозом на 2023 год компания определится осенью.

✔️ При этом ГМК продолжает реализацию всех своих ключевых проектов роста, рассчитывая на востребованность своих металлов для мировой экономики (никель, медь, палладий).

✔️ ГМК готовится к разработке литиевого проекта, что в будущем позволит выпускать в России материалы для аккумуляторов или сами батареи.

Самый главный вывод, который можно и нужно сделать уже сейчас: экспорт ГМК Норникель не пострадал из-за санкций, и компания в новой реальности продолжает выполнять все свои контрактные обязательства.

Дивидендная история при этом продолжает радовать, продукция компании играет важнейшую роль на мировом рынке, а потому в меньшей степени подвержена санкционным рискам, плюс ко всему она развивается и не стоит на месте. Таких историй сейчас раз-два и обчёлся!

👉 Я по-прежнему облизываюсь, глядя на акции ГМК Норникель, но продолжаю терпеливо ждать намеченных для себя ранее уровней 18000+ руб., где я планирую начинать формировать долгосрочную позицию в этих бумагах.

Но вы на меня не смотрите - вполне возможно, что и текущие уровни выглядят весьма перспективно, и можно уже сейчас начинать подкупать акции ГМК, по ценам ниже 20 000 рублей.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@invest_or_lost

👨🏼⚕️Что ещё интересного рассказал в интервью «Интерфаксу» производственный директор компании Сергей Степанов:

✔️ Пик сложностей с оборудованием придётся на начало 2023 года, а импортозамещение идёт непросто: после начала СВО на Украине ГМК остался без половины своих традиционных поставщиков, в том числе тех, с которыми компания сотрудничала 20-30 лет.

✔️ С прогнозом на 2023 год компания определится осенью.

✔️ При этом ГМК продолжает реализацию всех своих ключевых проектов роста, рассчитывая на востребованность своих металлов для мировой экономики (никель, медь, палладий).

✔️ ГМК готовится к разработке литиевого проекта, что в будущем позволит выпускать в России материалы для аккумуляторов или сами батареи.

Самый главный вывод, который можно и нужно сделать уже сейчас: экспорт ГМК Норникель не пострадал из-за санкций, и компания в новой реальности продолжает выполнять все свои контрактные обязательства.

Дивидендная история при этом продолжает радовать, продукция компании играет важнейшую роль на мировом рынке, а потому в меньшей степени подвержена санкционным рискам, плюс ко всему она развивается и не стоит на месте. Таких историй сейчас раз-два и обчёлся!

👉 Я по-прежнему облизываюсь, глядя на акции ГМК Норникель, но продолжаю терпеливо ждать намеченных для себя ранее уровней 18000+ руб., где я планирую начинать формировать долгосрочную позицию в этих бумагах.

Но вы на меня не смотрите - вполне возможно, что и текущие уровни выглядят весьма перспективно, и можно уже сейчас начинать подкупать акции ГМК, по ценам ниже 20 000 рублей.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@invest_or_lost

{kind=link}

🥩 Черкизово: еда, которая всегда нужна?

Последние месяцы инвесторы активно обращают внимание на акции компаний, связанных с производством продуктов питания, ниже приведены основные тезисы.

1️⃣ Еда - товар, от которого человек откажется в последнюю очередь, поэтому на нее всегда будет спрос.

2️⃣ Продукты питания дорожают быстрее официальной инфляции, а значит акции их производителей представляют собой надежную защиту от обесценения денег.

Выше указаны ожидания, но реальность не всегда им соответствует. Есть множество деталей, нюансов и оговорок, которые порой способны изменить картину до неузнаваемости. Сегодня мы попробуем провести параллели с бизнесом Черкизово.

🛒 Еда востребована всегда?

🥩➡️🥔 Да, отказаться от продуктов питания человек не может. Но он может изменить рацион, перейдя на более дешевые продукты. В случае с Черкизово такие риски имеются. Мясо - это тот продукт, потребление которого будет сокращаться одним из первых в случае длительного снижения доходов населения. Часть людей станет замещать его в своем рационе растительными продуктами.

🍔 В 2021 году 8% выручки принес канал фудсервиса, то есть поставка мяса в сети фастфуда, такие, как Burger King, KFC, McDonald's. Сейчас некоторые из них начали трансформацию своего бизнеса, что привело к закрытию ряда точек и снижению продаж. Не исключено, что доходы данного сегмента будет лихорадить в ближайшее время.

🌎 Из положительных моментов можно отметить рост экспорта на 60% г/г в первом квартале 2022 года. Об этом сообщили представители компании в кулуарах ПМЭФ. Из основных направлений экспорта отметили дружественные страны, такие, как: Китай, Вьетнам, ОАЭ и выросли объемы поставок в страны СНГ. В 2021 году экспортные продажи принесли Черкизово около 8% выручки. Если рост экспорта сохранится в долгосрочной перспективе, это может стать хорошим драйвером для развития.

📈 Защита от инфляции

По итогам 2021 года официальная инфляция была на уровне 8,4%. При этом средние цены реализации продукции Черкизово по всем сегментам выросли значительно сильнее (курица: +27%, свинина: +23%, мясопереработка: +17%, индейка: +11%).

Объемы производства показали смешанную динамику. Основной для компании куриный сегмент фактически стагнирует (+3% г/г), индейка и мясопереработка растут двузначными темпами, а продажи свинины снизились на (34,5%).

📊 На фоне высоких цен выручка в 2021 году увеличилась на 22,6%, а показатель валовой маржинальности оказался ниже прошлогоднего (25,1% против 27,2% годом ранее). Аналогичная картина наблюдается и в EBITDA, которая увеличилась на 10,2% на фоне снижения маржинальности с 20,6% до 18,5%.

❗️В целом результат неплохой и официальная инфляция была перекрыта ростом EBITDA. Однако есть одно НО, о котором нужно помнить: издержки самой компании тоже подвержены инфляции. И, как мы видим на примере Черкизово, рост себестоимости снизил показатели маржинальности и итоговые цифры оказались не такими хорошими, как прирост выручки.

⛔️ Как Черкизово адаптируется к санкционным условиям?

Приведем еще несколько тезисов, озвученных на ПМЭФ:

📌 Часть расчетов с иностранными клиентами Черкизово успешно переводит на рубли.

📌 У Черкизово сохранились хорошие отношения со многими поставщиками оборудования даже из "недружественных" стран. Тем немногим, кто все-таки прекратил сотрудничество, была быстро найдена замена в Китае и других "дружественных" странах.

📌 Некоторые трудности, связанные с иностранными IT-технологиями, появились на заводе по производству колбас в Московской области. Но на операционном процессе они не сказываются.

Последние месяцы инвесторы активно обращают внимание на акции компаний, связанных с производством продуктов питания, ниже приведены основные тезисы.

1️⃣ Еда - товар, от которого человек откажется в последнюю очередь, поэтому на нее всегда будет спрос.

2️⃣ Продукты питания дорожают быстрее официальной инфляции, а значит акции их производителей представляют собой надежную защиту от обесценения денег.

Выше указаны ожидания, но реальность не всегда им соответствует. Есть множество деталей, нюансов и оговорок, которые порой способны изменить картину до неузнаваемости. Сегодня мы попробуем провести параллели с бизнесом Черкизово.

🛒 Еда востребована всегда?

🥩➡️🥔 Да, отказаться от продуктов питания человек не может. Но он может изменить рацион, перейдя на более дешевые продукты. В случае с Черкизово такие риски имеются. Мясо - это тот продукт, потребление которого будет сокращаться одним из первых в случае длительного снижения доходов населения. Часть людей станет замещать его в своем рационе растительными продуктами.

🍔 В 2021 году 8% выручки принес канал фудсервиса, то есть поставка мяса в сети фастфуда, такие, как Burger King, KFC, McDonald's. Сейчас некоторые из них начали трансформацию своего бизнеса, что привело к закрытию ряда точек и снижению продаж. Не исключено, что доходы данного сегмента будет лихорадить в ближайшее время.

🌎 Из положительных моментов можно отметить рост экспорта на 60% г/г в первом квартале 2022 года. Об этом сообщили представители компании в кулуарах ПМЭФ. Из основных направлений экспорта отметили дружественные страны, такие, как: Китай, Вьетнам, ОАЭ и выросли объемы поставок в страны СНГ. В 2021 году экспортные продажи принесли Черкизово около 8% выручки. Если рост экспорта сохранится в долгосрочной перспективе, это может стать хорошим драйвером для развития.

📈 Защита от инфляции

По итогам 2021 года официальная инфляция была на уровне 8,4%. При этом средние цены реализации продукции Черкизово по всем сегментам выросли значительно сильнее (курица: +27%, свинина: +23%, мясопереработка: +17%, индейка: +11%).

Объемы производства показали смешанную динамику. Основной для компании куриный сегмент фактически стагнирует (+3% г/г), индейка и мясопереработка растут двузначными темпами, а продажи свинины снизились на (34,5%).

📊 На фоне высоких цен выручка в 2021 году увеличилась на 22,6%, а показатель валовой маржинальности оказался ниже прошлогоднего (25,1% против 27,2% годом ранее). Аналогичная картина наблюдается и в EBITDA, которая увеличилась на 10,2% на фоне снижения маржинальности с 20,6% до 18,5%.

❗️В целом результат неплохой и официальная инфляция была перекрыта ростом EBITDA. Однако есть одно НО, о котором нужно помнить: издержки самой компании тоже подвержены инфляции. И, как мы видим на примере Черкизово, рост себестоимости снизил показатели маржинальности и итоговые цифры оказались не такими хорошими, как прирост выручки.

⛔️ Как Черкизово адаптируется к санкционным условиям?

Приведем еще несколько тезисов, озвученных на ПМЭФ:

📌 Часть расчетов с иностранными клиентами Черкизово успешно переводит на рубли.

📌 У Черкизово сохранились хорошие отношения со многими поставщиками оборудования даже из "недружественных" стран. Тем немногим, кто все-таки прекратил сотрудничество, была быстро найдена замена в Китае и других "дружественных" странах.

📌 Некоторые трудности, связанные с иностранными IT-технологиями, появились на заводе по производству колбас в Московской области. Но на операционном процессе они не сказываются.

🧮 Мультипликаторы

P/E = 6,9

EV/EBITDA = 6,6

Чистый долг/EBITDA = 2,6

Компания оценивается справедливо, без дисконта. Долговая нагрузка у Черкизово исторически достаточно высокая из-за значительных инвестиций в развитие.

❌ Дивиденды по итогам 2021 года отменили. Компания бережет ликвидность для финансирования дальнейшего роста бизнеса. Кроме того, не все акционеры могут технически получить выплаты из-за иностранных прописок. Часть из них - это оффшорные структуры россиян, но есть и реальные иностранцы, например испанская Grupo Fuertes.

🧐 По итогам всех наших размышлений и новой информации от менеджмента можно сказать, что Черкизово прошла проверку на прочность, пусть и с некоторыми оговорками. Компания не испытывает серьезных трудностей и наращивает экспорт. Самым опасным в настоящий момент видится риск снижения спроса на мясные продукты в России. Но, если все сложится удачно, Черкизово сможет компенсировать выпадающий спрос на внутреннем рынке с помощью экспорта.

#GCHE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

P/E = 6,9

EV/EBITDA = 6,6

Чистый долг/EBITDA = 2,6

Компания оценивается справедливо, без дисконта. Долговая нагрузка у Черкизово исторически достаточно высокая из-за значительных инвестиций в развитие.

❌ Дивиденды по итогам 2021 года отменили. Компания бережет ликвидность для финансирования дальнейшего роста бизнеса. Кроме того, не все акционеры могут технически получить выплаты из-за иностранных прописок. Часть из них - это оффшорные структуры россиян, но есть и реальные иностранцы, например испанская Grupo Fuertes.

🧐 По итогам всех наших размышлений и новой информации от менеджмента можно сказать, что Черкизово прошла проверку на прочность, пусть и с некоторыми оговорками. Компания не испытывает серьезных трудностей и наращивает экспорт. Самым опасным в настоящий момент видится риск снижения спроса на мясные продукты в России. Но, если все сложится удачно, Черкизово сможет компенсировать выпадающий спрос на внутреннем рынке с помощью экспорта.

#GCHE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

XXX Конференция Смартлаба

Так получилось, что я был спикером 25 конференции, а теперь буду на 30й, только на юбилейных выступаю 😁. На самом деле за последние 5 лет не пропустил ни одной, как слушатель, всегда интересно познакомиться и пообщаться с умными людьми из нашей сферы в реальной жизни, а не онлайн.

Обмен мнениями и новая информация обычно рождают какие-то идеи для инвестирования или наоборот позволяют пересмотреть свои прежние взгляды. Почти уверен, что и в этот раз получится зарядиться позитивом и привезти с собой ряд идей, которые придется переосмыслить, а может даже и вложиться, кто знает.

☝️После конференции напишу традиционный пост со всеми идеями, мыслями и мнениями, самое интересное ждет, как всегда в кулуарах, чего в видеозаписях найти не получится 😉.

📌Если вы планируете присутствовать на конференции, поставьте под постом ❤️, посмотрим, сколько нас. Приятно будет со всеми познакомиться в реальной жизни, если узнаете, подходите 🙌.

🎁 Я решил разыграть приятный бонус, все подписчики нашего канала, кто сделает селфи со мной на конфе (селфи с места, когда я буду выступать тоже засчитывается) получат доступ в наш закрытый клуб бесплатно на 1 месяц. Все селфи просьба скидывать в личку (@AvedikovG), я в ответном письме пришлю инструкцию по доступу в закрытый клуб.

Не поймите меня неправильно, я здесь не пиарю ничего, просто, раз люди посещают такие мероприятия, значит тема инвестиций им действительно интересна.

🎁🎁 Для всех, у кого не получится быть Питере (включая тех, кто уже в клубе) с 24 по 26 июня включительно действует скидка 50% на месячный тариф в закрытый клуб (вместо800 руб цена будет 400 руб). Всем желающим присоединиться просьба написать мне в личку @AvedikovG фразу "Хочу скидку на 1 месяц". Именно июль у нас обещает быть жарким по дивидендам и важным новостям, поэтому будет много информации в клубе, включая мои сделки.

Отпуск заканчивается, на следующей неделе снова вхожу в боевой режим. Постараюсь сделать видео по текущей ситуации, интересным активам и в целом разберемся, куда нам дальше бежать и где хранить средства.

Желаю всем отличных выходных!

Так получилось, что я был спикером 25 конференции, а теперь буду на 30й, только на юбилейных выступаю 😁. На самом деле за последние 5 лет не пропустил ни одной, как слушатель, всегда интересно познакомиться и пообщаться с умными людьми из нашей сферы в реальной жизни, а не онлайн.

Обмен мнениями и новая информация обычно рождают какие-то идеи для инвестирования или наоборот позволяют пересмотреть свои прежние взгляды. Почти уверен, что и в этот раз получится зарядиться позитивом и привезти с собой ряд идей, которые придется переосмыслить, а может даже и вложиться, кто знает.

☝️После конференции напишу традиционный пост со всеми идеями, мыслями и мнениями, самое интересное ждет, как всегда в кулуарах, чего в видеозаписях найти не получится 😉.

📌Если вы планируете присутствовать на конференции, поставьте под постом ❤️, посмотрим, сколько нас. Приятно будет со всеми познакомиться в реальной жизни, если узнаете, подходите 🙌.

🎁 Я решил разыграть приятный бонус, все подписчики нашего канала, кто сделает селфи со мной на конфе (селфи с места, когда я буду выступать тоже засчитывается) получат доступ в наш закрытый клуб бесплатно на 1 месяц. Все селфи просьба скидывать в личку (@AvedikovG), я в ответном письме пришлю инструкцию по доступу в закрытый клуб.

Не поймите меня неправильно, я здесь не пиарю ничего, просто, раз люди посещают такие мероприятия, значит тема инвестиций им действительно интересна.

🎁🎁 Для всех, у кого не получится быть Питере (включая тех, кто уже в клубе) с 24 по 26 июня включительно действует скидка 50% на месячный тариф в закрытый клуб (вместо

Отпуск заканчивается, на следующей неделе снова вхожу в боевой режим. Постараюсь сделать видео по текущей ситуации, интересным активам и в целом разберемся, куда нам дальше бежать и где хранить средства.

Желаю всем отличных выходных!

Telegram

ИнвестократЪ | Георгий Аведиков

🧰 Дописан заключительный разбор. За последние 2 месяца мы проанализировали все основные сектора экономики РФ, сравнили компании между собой, выделили лидеров и отстающих. Многие смотрят только на мультипликаторы, но сейчас такой анализ не всегда работает…

🏗 Самолет пошел на взлет

📈 В последние дни акции застройщиков оживились и начали показывать признаки роста. И в этом нет ничего удивительного, ведь ключевая ставка ЦБ опустилась уже на докризисный уровень (9,5%) и есть все предпосылки для ее дальнейшего снижения.

💸 Кроме того, государство продолжает стимулировать спрос на жилую недвижимость с помощью программы льготной ипотеки, ставка по которой сейчас установлена на уровне 7%. Теперь разрешено комбинировать льготную ипотеку с обычной, что практически снимает проблему максимальной суммы в рамках льготной программы.

❗️Для доходов Самолета доступная ипотека имеет особенно высокую значимость. Компания строит преимущественно жилье эконом-класса и доля сделок с использованием ипотеки в 1 квартале составила 75,9%.

🔥Особенность Самолета - высокие темпы роста бизнеса

📈 По итогам 5 месяцев 2022 года выручка выросла на 97% г/г, чистая прибыль на 82% г/г. Общая площадь недвижимости в стадии продажи увеличилась на 17% г/г. Это далеко не разовый эффект, после выхода на IPO в 2020 году Самолет показывает отличную динамику роста операционных и финансовых показателей.

💪 По итогам 2021 года выручка компании выросла на 55%, EBITDA удвоилась, чистая прибыль прибавила 89%. Самолет не только растет в объемах, но и наращивает прибыль и маржинальность! Далеко не каждый бизнес способен на такое.

🧮 Долговая нагрузка комфортная, соотношение чистый долг/EBITDA составляет 2,3х. Учитывая тот факт, что после введения эскроу счетов бизнес застройщиков базируется на постоянном кредитовании, цифра мультипликатора чуть выше 2 является нормой. Если же учесть средства на эскроу счетах в качестве кэша, то чистый долг и вовсе окажется отрицательным.

✅ Огромный земельный банк - как конкурентное преимущество

🏙 Земельный банк Самолета - это 29 млн. кв. метров площадей. Это самый большой показатель в секторе. Например, у лидера сектора - группы ПИК, по последним данным, земельный банк составлял 21,5 млн. кв. метров. У остальных игроков цифры значительно меньше.

🕑 Такой земельный банк позволяет Самолету непрерывно наращивать количество реализуемых проектов. Это дает возможность выиграть время и опередить других застройщиков, которые вынуждены периодически корректировать скорость ввода новых проектов из-за поиска подходящей земли.

🍒 Вишенка на торте - дивиденды

Самолет стал единственным застройщиком, не отменившим дивиденды в 2022 году. Компания объявила выплату в 41 рубль на акцию по итогам 1 квартала 2022 года, что к текущим ценам дает примерно 1,6% доходности. Это ориентирует нас на годовую доходность в районе 6,4%.

🧐 В чем подвох?

После изучения бизнеса может показаться, что у него нет никаких минусов, одни сплошные плюсы. Но на рынке так не бывает. У любого бизнеса есть свои риски и нюансы и Самолет здесь не стал исключением. В нашем случае можно выделить два основных момента:

📌 Компания работает в строительном секторе, который в целом нельзя назвать очень устойчивым. Современные девелоперы, строящие жилье массового сегмента, очень зависимы от ипотечных денег, а значит от монетарной политики ЦБ. Как показала статистика апреля и мая, спрос на недвижимость в период высоких ставок может обваливаться очень резко.

📌 Самолет - достаточно дорогая по традиционным метрикам компания, 19 годовых прибылей и 1,7 годовых выручек в текущей реальности - это не дешево для российского рынка.

🧐 Однако, если планы, заявленные менеджментом реализуется и бизнес компании сможет удваиваться хотя бы два года подряд, картина будет уже совсем другая. Форвардный P/E на 2024 год получается 4,7 и это без учета вероятного роста маржинальности и высвобождения значительного денежного потока от раскрытия эскроу-счетов. Поэтому, на мой взгляд, история Самолета выглядит привлекательно на горизонте 2-3 лет даже с учетом всех рисков.

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 В последние дни акции застройщиков оживились и начали показывать признаки роста. И в этом нет ничего удивительного, ведь ключевая ставка ЦБ опустилась уже на докризисный уровень (9,5%) и есть все предпосылки для ее дальнейшего снижения.

💸 Кроме того, государство продолжает стимулировать спрос на жилую недвижимость с помощью программы льготной ипотеки, ставка по которой сейчас установлена на уровне 7%. Теперь разрешено комбинировать льготную ипотеку с обычной, что практически снимает проблему максимальной суммы в рамках льготной программы.

❗️Для доходов Самолета доступная ипотека имеет особенно высокую значимость. Компания строит преимущественно жилье эконом-класса и доля сделок с использованием ипотеки в 1 квартале составила 75,9%.

🔥Особенность Самолета - высокие темпы роста бизнеса

📈 По итогам 5 месяцев 2022 года выручка выросла на 97% г/г, чистая прибыль на 82% г/г. Общая площадь недвижимости в стадии продажи увеличилась на 17% г/г. Это далеко не разовый эффект, после выхода на IPO в 2020 году Самолет показывает отличную динамику роста операционных и финансовых показателей.

💪 По итогам 2021 года выручка компании выросла на 55%, EBITDA удвоилась, чистая прибыль прибавила 89%. Самолет не только растет в объемах, но и наращивает прибыль и маржинальность! Далеко не каждый бизнес способен на такое.

🧮 Долговая нагрузка комфортная, соотношение чистый долг/EBITDA составляет 2,3х. Учитывая тот факт, что после введения эскроу счетов бизнес застройщиков базируется на постоянном кредитовании, цифра мультипликатора чуть выше 2 является нормой. Если же учесть средства на эскроу счетах в качестве кэша, то чистый долг и вовсе окажется отрицательным.

✅ Огромный земельный банк - как конкурентное преимущество

🏙 Земельный банк Самолета - это 29 млн. кв. метров площадей. Это самый большой показатель в секторе. Например, у лидера сектора - группы ПИК, по последним данным, земельный банк составлял 21,5 млн. кв. метров. У остальных игроков цифры значительно меньше.

🕑 Такой земельный банк позволяет Самолету непрерывно наращивать количество реализуемых проектов. Это дает возможность выиграть время и опередить других застройщиков, которые вынуждены периодически корректировать скорость ввода новых проектов из-за поиска подходящей земли.

🍒 Вишенка на торте - дивиденды

Самолет стал единственным застройщиком, не отменившим дивиденды в 2022 году. Компания объявила выплату в 41 рубль на акцию по итогам 1 квартала 2022 года, что к текущим ценам дает примерно 1,6% доходности. Это ориентирует нас на годовую доходность в районе 6,4%.

🧐 В чем подвох?

После изучения бизнеса может показаться, что у него нет никаких минусов, одни сплошные плюсы. Но на рынке так не бывает. У любого бизнеса есть свои риски и нюансы и Самолет здесь не стал исключением. В нашем случае можно выделить два основных момента:

📌 Компания работает в строительном секторе, который в целом нельзя назвать очень устойчивым. Современные девелоперы, строящие жилье массового сегмента, очень зависимы от ипотечных денег, а значит от монетарной политики ЦБ. Как показала статистика апреля и мая, спрос на недвижимость в период высоких ставок может обваливаться очень резко.

📌 Самолет - достаточно дорогая по традиционным метрикам компания, 19 годовых прибылей и 1,7 годовых выручек в текущей реальности - это не дешево для российского рынка.

🧐 Однако, если планы, заявленные менеджментом реализуется и бизнес компании сможет удваиваться хотя бы два года подряд, картина будет уже совсем другая. Форвардный P/E на 2024 год получается 4,7 и это без учета вероятного роста маржинальности и высвобождения значительного денежного потока от раскрытия эскроу-счетов. Поэтому, на мой взгляд, история Самолета выглядит привлекательно на горизонте 2-3 лет даже с учетом всех рисков.

#SMLT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

👨🏻🎓30 Конференция Смартлаба

Для меня это уже была 7я по счету конференция, ни разу не пожалел, что посетил ее. Одновременно с этим видно развитие, с каждым годом организация мероприятия становится более интересной и растет количество зрителей, в этот раз было около 850 человек.

📝Давайте тезисно пробежимся по основным моментам:

📌Надежного инструмента для покупки безналичной валюты в РФ нет, только зарубежные банки. Здесь сошлись все брокеры во мнении, Максим Орловский и я 🧐.

📌Некоторые брокеры высказались за запуск CFD на иностранные ценные бумаги (контракт на разницу цен). Для инвесторов это возможность поторговать любимый Apple, без прямого владения акцией и дивидендов. Я лично особого смысла в этом не вижу, но желание брокеров понятно – «любой каприз за ваши деньги» (с).

📌 Депозитарий хранения акций с Гонконгской биржи на СПБ бирже не раскрыт, боятся, видимо, озвучивать, чтобы не заблокировали. Но для желающих покупать китайские акции через СПб биржу важно этот момент выяснить, пока известно лишь то, что это не Euroclear и не ClearStream.

📌По мнению Орловского, лучшие истории в отечественной нефтянке – Лукойл #LKOH и Роснефть #ROSN. Также он покупал Новатэк #NVTK и считает его лучше Газпрома #GAZP, но покупка фактически «вслепую», перспективы сложно прогнозируемы. Держит много Сбера #SBERP, из транспортного сектора выделяет Глобалтранс #GLTR, но риски высоки. Русагро #AGRO – скорее всего первой пойдет на редомициляцию, цена сейчас недорогая, а перспективы хорошие.

📌 А. Шадрин (Разумный инвестор) считает интересной идею в Системе #AFKS, большая стоимость зарыта в активах холдинга, которые пока не видны рынку. Крупнейшие доли в портфеле - Газпром #GAZP, Система #AFKS, Сбер #SBER и Роснефть #ROSN.

📌Е. Аксельрод (InvestCommunity) поделился стратегией инвестирования, главные советы «Думай долго – действуй долго», никаких пересиживаний позиции, если ситуация поменялась.

📌А. Елисеев (Фининди) построил индекс Мосбиржи с поправкой не на капитализацию, а на вероятность введения санкций. Получилось достаточно любопытно, при таком подходе на Норникель #GMKN пришлось 16,2%, на Газпром #GAZP 12,4%, на Магнит #MGNT 9,9%, на Лукойл #LKOH 9,3%.

📌 О. Кузьмичев, как и Элвис Марламов предпочитают активы с маржой безопасности по заветам Грэма. Таких активов на нашем рынке много, где капитализация меньше капитала в моменте и при этом E/P >15%. Сейчас к ним можно отнести Газпром #GAZP, Сбер #SBER, Лукойл #LKOH, НМТП #NMTP, ЭН+ #ENPG из крупных.

❌Если кто-то хочет хардкора, то можно рассмотреть покупку ГДР, они все дешевые и в случае возврата в российскую гавань могут показать иксы (#AGRO #FIVE #GEMC #OZON #GLTR и прочие).

📌 Э. Марламов еще раз подчеркнул то, о чем говорил год назад, что компании нужно оценивать по внутренней стоимости. Сам много потерял на ВТБ, громко заявил, что "ПЛЕЧИ - ЗЛО". Очень много инвесторов полегло после СВО именно на плечах.

Многие инвесторы по моим ощущениям были настроены пессимистично относительно рынка РФ, намекая на инвестиции в бетон. Здесь есть доля правды, но я по-прежнему остаюсь оптимистом и верю в нашу фонду и в будущие дивиденды. Через год подведем итоги 😉.

Всем успешных инвестиций!

Для меня это уже была 7я по счету конференция, ни разу не пожалел, что посетил ее. Одновременно с этим видно развитие, с каждым годом организация мероприятия становится более интересной и растет количество зрителей, в этот раз было около 850 человек.

📝Давайте тезисно пробежимся по основным моментам:

📌Надежного инструмента для покупки безналичной валюты в РФ нет, только зарубежные банки. Здесь сошлись все брокеры во мнении, Максим Орловский и я 🧐.

📌Некоторые брокеры высказались за запуск CFD на иностранные ценные бумаги (контракт на разницу цен). Для инвесторов это возможность поторговать любимый Apple, без прямого владения акцией и дивидендов. Я лично особого смысла в этом не вижу, но желание брокеров понятно – «любой каприз за ваши деньги» (с).

📌 Депозитарий хранения акций с Гонконгской биржи на СПБ бирже не раскрыт, боятся, видимо, озвучивать, чтобы не заблокировали. Но для желающих покупать китайские акции через СПб биржу важно этот момент выяснить, пока известно лишь то, что это не Euroclear и не ClearStream.

📌По мнению Орловского, лучшие истории в отечественной нефтянке – Лукойл #LKOH и Роснефть #ROSN. Также он покупал Новатэк #NVTK и считает его лучше Газпрома #GAZP, но покупка фактически «вслепую», перспективы сложно прогнозируемы. Держит много Сбера #SBERP, из транспортного сектора выделяет Глобалтранс #GLTR, но риски высоки. Русагро #AGRO – скорее всего первой пойдет на редомициляцию, цена сейчас недорогая, а перспективы хорошие.

📌 А. Шадрин (Разумный инвестор) считает интересной идею в Системе #AFKS, большая стоимость зарыта в активах холдинга, которые пока не видны рынку. Крупнейшие доли в портфеле - Газпром #GAZP, Система #AFKS, Сбер #SBER и Роснефть #ROSN.

📌Е. Аксельрод (InvestCommunity) поделился стратегией инвестирования, главные советы «Думай долго – действуй долго», никаких пересиживаний позиции, если ситуация поменялась.

📌А. Елисеев (Фининди) построил индекс Мосбиржи с поправкой не на капитализацию, а на вероятность введения санкций. Получилось достаточно любопытно, при таком подходе на Норникель #GMKN пришлось 16,2%, на Газпром #GAZP 12,4%, на Магнит #MGNT 9,9%, на Лукойл #LKOH 9,3%.

📌 О. Кузьмичев, как и Элвис Марламов предпочитают активы с маржой безопасности по заветам Грэма. Таких активов на нашем рынке много, где капитализация меньше капитала в моменте и при этом E/P >15%. Сейчас к ним можно отнести Газпром #GAZP, Сбер #SBER, Лукойл #LKOH, НМТП #NMTP, ЭН+ #ENPG из крупных.

❌Если кто-то хочет хардкора, то можно рассмотреть покупку ГДР, они все дешевые и в случае возврата в российскую гавань могут показать иксы (#AGRO #FIVE #GEMC #OZON #GLTR и прочие).

📌 Э. Марламов еще раз подчеркнул то, о чем говорил год назад, что компании нужно оценивать по внутренней стоимости. Сам много потерял на ВТБ, громко заявил, что "ПЛЕЧИ - ЗЛО". Очень много инвесторов полегло после СВО именно на плечах.

Многие инвесторы по моим ощущениям были настроены пессимистично относительно рынка РФ, намекая на инвестиции в бетон. Здесь есть доля правды, но я по-прежнему остаюсь оптимистом и верю в нашу фонду и в будущие дивиденды. Через год подведем итоги 😉.

Всем успешных инвестиций!

{kind=link}

🏗 ПИК: лидер в секторе - лидер в ралли

📈 Акции группы ПИК в июне возглавили ралли девелоперов на фоне снижения ключевой ставки и введения новой программы льготной ипотеки (подробней об этом упомянули в посте про Самолет).

📈 С начала месяца цена акций ПИКа #PIKK выросла на 44%, Самолета #SMLT на 25%, ЛСР #LSRG на 24%, а Эталон #ETLN прибавил лишь 5%. Такое отставание последнего связано с тем, что на Мосбирже торгуются не акции, а ГДР, в которые рынок закладывает дисконт из-за рисков блокировки.

🤐 Однако, в отличие от своих конкурентов, ПИК не торопится публиковать отчетность. Последние данные, которые мы имеем - это операционный отчет за 2021 год и финансовые данные лишь за первое полугодие 2021.

😡 Бояться санкций российским застройщикам не стоит, они работают исключительно на внутренний рынок. Вероятно, причиной такой скрытности стал форвардный контракт с ВТБ, переоценка которого уменьшает прибыль в случае падения стоимости акций ПИК и менеджмент опасается негативной реакции инвесторов. В любом случае, это выглядит очень странно и неуважительно по отношению к акционерам, когда лидер сектора перестает публиковать отчетность, в то время, как все остальные продолжают это делать.

📊Пока у нас есть лишь информация по объема ввода жилья за первые 5 месяцев этого года. ПИК остался уверенным лидером по данному показателю, введя 647,7 тысяч кв. метров. Несмотря на сложную обстановку на рынке, показатель вырос более чем в 2 раза год к году. Компания продолжает удерживать лидерские позиции на рынке, обгоняя ближайших конкурентов практически в два раза.

💡Что мы знаем о компании?

📌 ПИК строит недвижимость в разных городах России, но основная часть продаж в денежном выражении (около 90%) приходится на московский регион.

📌 Компания оперирует в массовом сегменте, поэтому влияние изменения ключевой ставки и ипотечных условий достаточно велико. Более 70% продаж совершается через ипотеку.

🥇 ПИК - лидер сектора, а значит, его доходы и котировки акций будут вести себя пропорционально ситуации на рынке недвижимости. Рассчитывать мультипликаторы относительно данных середины 2021 года большого смысла нет, но совершенно точно можно сказать, что акции компании очень сильно упали после февральских событий, поэтому в случае постепенного восстановления продаж, движение котировок "на север" не заставит себя ждать, возможно даже с опережением.

🧐 Вывод

Крупные застройщики пока не собираются сбавлять обороты, несмотря на временные трудности со спросом, подорожанием материалов и прочими эффектами от внешней экономической турбулентности. Государство продолжает стимулировать рынок дешевой ликвидностью через льготную ипотеку и снижение ставок. Все идет к тому, что сегмент девелоперов будет все больше превращаться в олигополию из 5-10 крупных игроков. И ПИК, как лидер рынка, совершенно точно займет свое место в их числе.

#PIKK

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Акции группы ПИК в июне возглавили ралли девелоперов на фоне снижения ключевой ставки и введения новой программы льготной ипотеки (подробней об этом упомянули в посте про Самолет).

📈 С начала месяца цена акций ПИКа #PIKK выросла на 44%, Самолета #SMLT на 25%, ЛСР #LSRG на 24%, а Эталон #ETLN прибавил лишь 5%. Такое отставание последнего связано с тем, что на Мосбирже торгуются не акции, а ГДР, в которые рынок закладывает дисконт из-за рисков блокировки.

🤐 Однако, в отличие от своих конкурентов, ПИК не торопится публиковать отчетность. Последние данные, которые мы имеем - это операционный отчет за 2021 год и финансовые данные лишь за первое полугодие 2021.

😡 Бояться санкций российским застройщикам не стоит, они работают исключительно на внутренний рынок. Вероятно, причиной такой скрытности стал форвардный контракт с ВТБ, переоценка которого уменьшает прибыль в случае падения стоимости акций ПИК и менеджмент опасается негативной реакции инвесторов. В любом случае, это выглядит очень странно и неуважительно по отношению к акционерам, когда лидер сектора перестает публиковать отчетность, в то время, как все остальные продолжают это делать.

📊Пока у нас есть лишь информация по объема ввода жилья за первые 5 месяцев этого года. ПИК остался уверенным лидером по данному показателю, введя 647,7 тысяч кв. метров. Несмотря на сложную обстановку на рынке, показатель вырос более чем в 2 раза год к году. Компания продолжает удерживать лидерские позиции на рынке, обгоняя ближайших конкурентов практически в два раза.

💡Что мы знаем о компании?

📌 ПИК строит недвижимость в разных городах России, но основная часть продаж в денежном выражении (около 90%) приходится на московский регион.

📌 Компания оперирует в массовом сегменте, поэтому влияние изменения ключевой ставки и ипотечных условий достаточно велико. Более 70% продаж совершается через ипотеку.

🥇 ПИК - лидер сектора, а значит, его доходы и котировки акций будут вести себя пропорционально ситуации на рынке недвижимости. Рассчитывать мультипликаторы относительно данных середины 2021 года большого смысла нет, но совершенно точно можно сказать, что акции компании очень сильно упали после февральских событий, поэтому в случае постепенного восстановления продаж, движение котировок "на север" не заставит себя ждать, возможно даже с опережением.

🧐 Вывод

Крупные застройщики пока не собираются сбавлять обороты, несмотря на временные трудности со спросом, подорожанием материалов и прочими эффектами от внешней экономической турбулентности. Государство продолжает стимулировать рынок дешевой ликвидностью через льготную ипотеку и снижение ставок. Все идет к тому, что сегмент девелоперов будет все больше превращаться в олигополию из 5-10 крупных игроков. И ПИК, как лидер рынка, совершенно точно займет свое место в их числе.

#PIKK

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📊 Мечел: дивидендов нет, но идея делевериджа осталась

❌♻️ Еще относительно недавно могло показаться, что уголь - это топливо из прошлого века. Доступность природного газа и зеленая повестка не оставляли шансов этому твердому ископаемому источнику энергии. Однако за последний год ситуация сильно изменилась. На фоне энергетического кризиса и газовых баталий Европы с Россией уголь внезапно обрел второе дыхание и оказался востребован. Мир взглянул по-новому на угольные электростанции и теперь это не пережиток прошлого - а спасение для энергетики. Надолго ли?

📈 Цены бьют рекорды

Цена на энергетический уголь достигла 420$ за тонну в Европе и 400$ в Азии. Хотя еще год назад цена была 150-200$ и уже тогда воспринималась, как высокая.

С августа текущего года вступает в силу европейское эмбарго на российский уголь. Это дополнительно подстегивает цену, Европа сейчас старается закупиться впрок.

❗️Уголь бывает разный

Помимо энергетического угля, который сжигают для производства электроэнергии и тепла, есть еще уголь металлургический (коксующийся). Там цены тоже достаточно высокие, но уже начали корректироваться на фоне снижения цен на сталь, а кокс используется, как сырье для производства стали и чугуна.

💵 На чем зарабатывает Мечел?

Бизнес Мечела состоит из трех сегментов: добывающего (угольного), металлургического и энергетического. В этом и кроется главный нюанс. По итогам 2021 года добывающий сегмент принес Мечелу только 27,5% выручки, а реализация стальной продукции принесла более 65%. Отсюда можно сделать вывод, что Мечел в большей степени металлург, нежели угольщик.

🛠Если же взять структуру выручки только добывающего сегмента, то на энергетические сорта угля приходится не более 35%, остальное все для металлургии.

Но справедливости ради стоит отметить, что угольный сегмент более прибыльный. Так по итогам 2021 года маржинальность по EBITDA от продажи энергетического угля составила около 44%, тогда как в металлургии всего 16%.

🌎 Где зарабатывает Мечел?

✔️В добывающем сегменте 38% доходов приносит Китай, 31% - внутренний рынок и СНГ, 18% - остальная Азия и 13% - Европа.

✔️В металлургическом сегменте подавляющую часть занимает Россия и СНГ (78%), 18% - Европа.

Добывающий сегмент хорошо диверсифицирован по рынкам сбыта, а вот металлургический наверняка пострадает от потери части рынка и снижения маржинальности.

💰 Долговая нагрузка и дивиденды

📌 У Мечела исторически были проблемы с долговой нагрузкой. Из-за этого компания в какой-то период фактически превратилась в "зомби". Чтобы избежать банкротства и исправить ситуацию менеджмент был вынужден продать крупное Эльгинское месторождение и погасить часть обязательств перед ВТБ и Газпромбанком. В результате по итогам 2020 года чистый долг снизился на 18,5% г/г. В 2021 году чистый долг снизился еще на 16%, а соотношение чистый долг/EBITDA опустилось до комфортной отметки 2,3х. Ключевую роль в снижении долговой нагрузки сыграл период высоких цен, начавшийся в 2021 году.

😡 В этом году инвесторы не смогли простить отмену дивидендов по префам, в результате акции рухнули более чем на 30% от локального максимума. Многих подвели завышенные ожидания, но сейчас, когда выплаты отменялись более устойчивыми компаниями, решение Мечела выглядит разумно.

📊 Мультипликаторы

P/E = 0,9

EV/EBITDA = 2,9

Компания дешевая, чистый долг (275 млрд. руб.) значительно превышает капитализацию (70,6 млрд. руб).

🧐 Вывод

📈Основная идея в акциях Мечела (в обычке) заключается в процессе делевериджа, когда снижение чистого долга в структуре стоимости компании (EV = капитализация + чистый долг) будет замещаться ростом капитализации.

📈Еще одним драйвером роста может стать возвращение дивидендных выплат, но это уже больше касается привилегированных акций.

🧰 Реализация идеи будет зависеть от того, насколько долго цены будут оставаться на высоких уровнях. И если энергоуголь продолжает покорять новые максимумы, то коксующийся уголь уже корректируется. Лично под мою стратегию инвестирования данная бумага не подходит по размеру долга, но многие ее держат и верят, время покажет.

#MTLR, #MTLRP

❌♻️ Еще относительно недавно могло показаться, что уголь - это топливо из прошлого века. Доступность природного газа и зеленая повестка не оставляли шансов этому твердому ископаемому источнику энергии. Однако за последний год ситуация сильно изменилась. На фоне энергетического кризиса и газовых баталий Европы с Россией уголь внезапно обрел второе дыхание и оказался востребован. Мир взглянул по-новому на угольные электростанции и теперь это не пережиток прошлого - а спасение для энергетики. Надолго ли?

📈 Цены бьют рекорды

Цена на энергетический уголь достигла 420$ за тонну в Европе и 400$ в Азии. Хотя еще год назад цена была 150-200$ и уже тогда воспринималась, как высокая.

С августа текущего года вступает в силу европейское эмбарго на российский уголь. Это дополнительно подстегивает цену, Европа сейчас старается закупиться впрок.

❗️Уголь бывает разный

Помимо энергетического угля, который сжигают для производства электроэнергии и тепла, есть еще уголь металлургический (коксующийся). Там цены тоже достаточно высокие, но уже начали корректироваться на фоне снижения цен на сталь, а кокс используется, как сырье для производства стали и чугуна.

💵 На чем зарабатывает Мечел?

Бизнес Мечела состоит из трех сегментов: добывающего (угольного), металлургического и энергетического. В этом и кроется главный нюанс. По итогам 2021 года добывающий сегмент принес Мечелу только 27,5% выручки, а реализация стальной продукции принесла более 65%. Отсюда можно сделать вывод, что Мечел в большей степени металлург, нежели угольщик.

🛠Если же взять структуру выручки только добывающего сегмента, то на энергетические сорта угля приходится не более 35%, остальное все для металлургии.

Но справедливости ради стоит отметить, что угольный сегмент более прибыльный. Так по итогам 2021 года маржинальность по EBITDA от продажи энергетического угля составила около 44%, тогда как в металлургии всего 16%.

🌎 Где зарабатывает Мечел?

✔️В добывающем сегменте 38% доходов приносит Китай, 31% - внутренний рынок и СНГ, 18% - остальная Азия и 13% - Европа.

✔️В металлургическом сегменте подавляющую часть занимает Россия и СНГ (78%), 18% - Европа.

Добывающий сегмент хорошо диверсифицирован по рынкам сбыта, а вот металлургический наверняка пострадает от потери части рынка и снижения маржинальности.

💰 Долговая нагрузка и дивиденды

📌 У Мечела исторически были проблемы с долговой нагрузкой. Из-за этого компания в какой-то период фактически превратилась в "зомби". Чтобы избежать банкротства и исправить ситуацию менеджмент был вынужден продать крупное Эльгинское месторождение и погасить часть обязательств перед ВТБ и Газпромбанком. В результате по итогам 2020 года чистый долг снизился на 18,5% г/г. В 2021 году чистый долг снизился еще на 16%, а соотношение чистый долг/EBITDA опустилось до комфортной отметки 2,3х. Ключевую роль в снижении долговой нагрузки сыграл период высоких цен, начавшийся в 2021 году.

😡 В этом году инвесторы не смогли простить отмену дивидендов по префам, в результате акции рухнули более чем на 30% от локального максимума. Многих подвели завышенные ожидания, но сейчас, когда выплаты отменялись более устойчивыми компаниями, решение Мечела выглядит разумно.

📊 Мультипликаторы

P/E = 0,9

EV/EBITDA = 2,9

Компания дешевая, чистый долг (275 млрд. руб.) значительно превышает капитализацию (70,6 млрд. руб).

🧐 Вывод

📈Основная идея в акциях Мечела (в обычке) заключается в процессе делевериджа, когда снижение чистого долга в структуре стоимости компании (EV = капитализация + чистый долг) будет замещаться ростом капитализации.

📈Еще одним драйвером роста может стать возвращение дивидендных выплат, но это уже больше касается привилегированных акций.

🧰 Реализация идеи будет зависеть от того, насколько долго цены будут оставаться на высоких уровнях. И если энергоуголь продолжает покорять новые максимумы, то коксующийся уголь уже корректируется. Лично под мою стратегию инвестирования данная бумага не подходит по размеру долга, но многие ее держат и верят, время покажет.

#MTLR, #MTLRP

{kind=link}

Газпром, были ли причины отмены дивидендов?

📝Уже много статей вышло на счет того, что на ГОСА фактически "кинули" всех миноритариев, а деньги вывели через налоги по НДПИ. Я пострадал, как и многие из наших читателей, доля Газпрома была самая большая в портфеле.

💰В чем кроется основная проблема? Размер выплаты Газпрома составлял примерно 1,25 трлн. руб. из них половина должна была достаться миноритарным акционерам и вторая половина государству, как мажоритарию. Большинство инвесторов реинвестируют дивиденды и часть этой суммы могла бы вернуться на наш фондовый рынок, что оказало бы неплохую поддержку, особенно с учетом того, что ликвидность сильно снизилась.

📊Рынок живет ожиданиями и многие инвесторы (включая меня) верили в эту выплату, потому что она была утверждена советом директоров и менеджмент неоднократно высказывался о том, что дивиденды заплатят. Вообще этот дивиденд был для рынка очень важен, сумма выплаты значительная и это бы усилило веру частных инвесторов в то, что еще не все потеряно.

🦨Те представители Правительства, кто принимал решение, руководствовались своими данными и, видимо, той информацией, которой мы не владеем. Но, на мой взгляд это решение было опрометчивым. Наш фондовый рынок находится на этапе зарождения, ему нужна поддержка, чтобы люди поверили в то, что это не просто кормушка для "правильных людей", а инструмент сохранения и приумножения средств.

🏦Почти 7 лет ЦБ совместно с другими институтами внедрял новые практики для того, чтобы заинтересовать население фондовым рынком, это и внедрение ИИС, различные льготы (вроде ЛДВ), защита инвесторов (разделение на квалов и неквалов). Что-то конечно делалось кривовато, но попытки уже заслуживают уважения. И все это делалось для того, чтобы мы могли самостоятельно формировать свой капитал, в том числе пенсионный. Я лично планирую самостоятельно сформировать свой пенсионный портфель и не рассчитываю на государство и будущие пенсии. Сам Силуанов говорил, что наше будущее в наших руках, от ПФР ничего не осталось, а лет через 10 его уже и не станет, видимо. Но они своими же руками обнуляют все прошлые результаты и заслуги. Теперь первым встану в очередь за пенсией ☝️.

🧐Если бы совет директоров (СД) отменил (или сократил) выплату, все бы восприняли это адекватно, с одной стороны у нас туманное будущее в моменте, с другой стороны много нерезов сидит в этих акциях, зачем с ними делиться такой большой суммой, особенно с теми, кто из недружественных стран, тут позиция Правительства вполне логична была бы. Но текущие действия натолкнули многих на мысль, что рекомендация СД была сделана с целью поднять котировки, чтобы "правильные" люди смогли обкэшиться об нас, а потом остальных кинули с выплатой.

💵На конец 2021 года на счетах Газпрома было около 2 трлн. руб и выплата 1,25 трлн. руб. весьма существенная. Допустим на момент проведения СД была немного другая картина происходящего, там и объемы экспорта в ЕС находились на более высоких уровнях и цены были хорошие, а к моменту ГОСА упали объемы, прокачка Северного потока сократилась до 40%, грубо говоря ситуация поменялась в худшую сторону, что является объективным фактором для отмены (или снижения!) дивидендов. Ну тогда можно было бы просто взять и поделиться этими данными, объяснить причины, что пошло не так, почему решили не выплачивать и рассказать про планы, что через год постараемся выплатить, например или через 5 лет... Но кто мы такие...

📈Немного сгладили ситуацию дивиденды от Роснефти, которая выплатит 23,63 рубля на акцию. Это тоже госкомпания, значит пока еще не все потеряно. Остается надеяться на то, что вывод денег через рост НДПИ это разовый фактор и в будущем все-таки будут поступать более честно, ну либо придется избавляться ото всех госкомпаний, как класса активов с таким подходом, посмотрим. Я продолжаю держать все позиции, даже немного докупился на сегодняшнем заливе (но не Газпромом), доверие снизилось, но не пропало и вера в фондовый рынок пока еще сохраняется.

#GAZP #ROSN

Всем терпения и выдержки!

@investokrat

📝Уже много статей вышло на счет того, что на ГОСА фактически "кинули" всех миноритариев, а деньги вывели через налоги по НДПИ. Я пострадал, как и многие из наших читателей, доля Газпрома была самая большая в портфеле.

💰В чем кроется основная проблема? Размер выплаты Газпрома составлял примерно 1,25 трлн. руб. из них половина должна была достаться миноритарным акционерам и вторая половина государству, как мажоритарию. Большинство инвесторов реинвестируют дивиденды и часть этой суммы могла бы вернуться на наш фондовый рынок, что оказало бы неплохую поддержку, особенно с учетом того, что ликвидность сильно снизилась.

📊Рынок живет ожиданиями и многие инвесторы (включая меня) верили в эту выплату, потому что она была утверждена советом директоров и менеджмент неоднократно высказывался о том, что дивиденды заплатят. Вообще этот дивиденд был для рынка очень важен, сумма выплаты значительная и это бы усилило веру частных инвесторов в то, что еще не все потеряно.

🦨Те представители Правительства, кто принимал решение, руководствовались своими данными и, видимо, той информацией, которой мы не владеем. Но, на мой взгляд это решение было опрометчивым. Наш фондовый рынок находится на этапе зарождения, ему нужна поддержка, чтобы люди поверили в то, что это не просто кормушка для "правильных людей", а инструмент сохранения и приумножения средств.

🏦Почти 7 лет ЦБ совместно с другими институтами внедрял новые практики для того, чтобы заинтересовать население фондовым рынком, это и внедрение ИИС, различные льготы (вроде ЛДВ), защита инвесторов (разделение на квалов и неквалов). Что-то конечно делалось кривовато, но попытки уже заслуживают уважения. И все это делалось для того, чтобы мы могли самостоятельно формировать свой капитал, в том числе пенсионный. Я лично планирую самостоятельно сформировать свой пенсионный портфель и не рассчитываю на государство и будущие пенсии. Сам Силуанов говорил, что наше будущее в наших руках, от ПФР ничего не осталось, а лет через 10 его уже и не станет, видимо. Но они своими же руками обнуляют все прошлые результаты и заслуги. Теперь первым встану в очередь за пенсией ☝️.

🧐Если бы совет директоров (СД) отменил (или сократил) выплату, все бы восприняли это адекватно, с одной стороны у нас туманное будущее в моменте, с другой стороны много нерезов сидит в этих акциях, зачем с ними делиться такой большой суммой, особенно с теми, кто из недружественных стран, тут позиция Правительства вполне логична была бы. Но текущие действия натолкнули многих на мысль, что рекомендация СД была сделана с целью поднять котировки, чтобы "правильные" люди смогли обкэшиться об нас, а потом остальных кинули с выплатой.

💵На конец 2021 года на счетах Газпрома было около 2 трлн. руб и выплата 1,25 трлн. руб. весьма существенная. Допустим на момент проведения СД была немного другая картина происходящего, там и объемы экспорта в ЕС находились на более высоких уровнях и цены были хорошие, а к моменту ГОСА упали объемы, прокачка Северного потока сократилась до 40%, грубо говоря ситуация поменялась в худшую сторону, что является объективным фактором для отмены (или снижения!) дивидендов. Ну тогда можно было бы просто взять и поделиться этими данными, объяснить причины, что пошло не так, почему решили не выплачивать и рассказать про планы, что через год постараемся выплатить, например или через 5 лет... Но кто мы такие...

📈Немного сгладили ситуацию дивиденды от Роснефти, которая выплатит 23,63 рубля на акцию. Это тоже госкомпания, значит пока еще не все потеряно. Остается надеяться на то, что вывод денег через рост НДПИ это разовый фактор и в будущем все-таки будут поступать более честно, ну либо придется избавляться ото всех госкомпаний, как класса активов с таким подходом, посмотрим. Я продолжаю держать все позиции, даже немного докупился на сегодняшнем заливе (но не Газпромом), доверие снизилось, но не пропало и вера в фондовый рынок пока еще сохраняется.

#GAZP #ROSN

Всем терпения и выдержки!

@investokrat

{kind=link}