#три_тезиса

НКНХ (ап)

Тикер : NKNCP

Цель: 110 р (+31%)

1. Дивиденды. Даже в текущей кризисной ситуации Нижнекамск не отказался от дивидендных выплат. Менеджмент НКНХ будет и дальше, по мере завершения инвестпрограммы поднимать дивиденды и доведет их до 100% прибыли по примеру Татнефти.

2. Инвестпрограмма. Несмотря на пандемию, НКНХ продолжает достраивать свои проекты, которые скоро начнут приносить прибыль:

• Комплекс по производству этилена ( будет закончен в 2023 году). Мощность составит 600 тыс. тонн этилена, а также 270 тыс. тонн пропилена, 248 тыс. тонн бензола и 89 тыс. тонн бутадиена.

• Комплекс по производству каучука - завод метанола (мощность 500 тыс. тонн) и завод каучука (60 тыс тонн). Комплекс планировали достроить в 2020 году, сроки строительства на данный момент не пересматривали.

3. Устойчивый бизнес. Бизнес НКНХ не зависит от колебаний цены на нефть и курса рубля. 50,7% выручки компания получает в России, 49,3% - от экспорта.

Ваш МЕТОД

НКНХ (ап)

Тикер : NKNCP

Цель: 110 р (+31%)

1. Дивиденды. Даже в текущей кризисной ситуации Нижнекамск не отказался от дивидендных выплат. Менеджмент НКНХ будет и дальше, по мере завершения инвестпрограммы поднимать дивиденды и доведет их до 100% прибыли по примеру Татнефти.

2. Инвестпрограмма. Несмотря на пандемию, НКНХ продолжает достраивать свои проекты, которые скоро начнут приносить прибыль:

• Комплекс по производству этилена ( будет закончен в 2023 году). Мощность составит 600 тыс. тонн этилена, а также 270 тыс. тонн пропилена, 248 тыс. тонн бензола и 89 тыс. тонн бутадиена.

• Комплекс по производству каучука - завод метанола (мощность 500 тыс. тонн) и завод каучука (60 тыс тонн). Комплекс планировали достроить в 2020 году, сроки строительства на данный момент не пересматривали.

3. Устойчивый бизнес. Бизнес НКНХ не зависит от колебаний цены на нефть и курса рубля. 50,7% выручки компания получает в России, 49,3% - от экспорта.

Ваш МЕТОД

{kind=link}

#ответы

Через нашего бота @investmetod_bot поступил вопрос:

Как оцениваете новостной фон на начало лета?

Отвечаем: Смешанно, подтверждаем наши прогнозы по неопределенности на рынках тезисами:

1. Рынок демонстрирует смешанную динамику под влиянием сохраняющейся напряженности в американо-китайских отношениях и в связи с массовыми протестами в США. Беспорядки начались в Миннеаполисе и перекинулись на большинство крупных городов США, в том числе Нью-Йорк и Вашингтон, что заставило временно эвакуировать президента в бункер.

2. Непонятно, в какое русло идёт противостояние Китая и США. Трамп представил ряд мер против Китая, направленных против китайских чиновников и компаний. Китай все же решил ответить на предпринятые Вашингтоном шаги и это напугало инвесторов. Китай в ответ частично приостанавливает закупки сои и свинины из США, которые были оговорены торговым соглашением.

3. Лето рынки начали позитивно с учетом того факта, что санкции США в отношении Китая оказались не такими страшными, как ожидалось. Торги на европейских фондовых рынках открылись на позитиве – инвестиционное сообщество снова обратило внимание на возобновление экономической активности в странах Европы.

Продолжаем наблюдать за новостным фоном для вас, дорогие подписчики.

Ваш МЕТОД

Через нашего бота @investmetod_bot поступил вопрос:

Как оцениваете новостной фон на начало лета?

Отвечаем: Смешанно, подтверждаем наши прогнозы по неопределенности на рынках тезисами:

1. Рынок демонстрирует смешанную динамику под влиянием сохраняющейся напряженности в американо-китайских отношениях и в связи с массовыми протестами в США. Беспорядки начались в Миннеаполисе и перекинулись на большинство крупных городов США, в том числе Нью-Йорк и Вашингтон, что заставило временно эвакуировать президента в бункер.

2. Непонятно, в какое русло идёт противостояние Китая и США. Трамп представил ряд мер против Китая, направленных против китайских чиновников и компаний. Китай все же решил ответить на предпринятые Вашингтоном шаги и это напугало инвесторов. Китай в ответ частично приостанавливает закупки сои и свинины из США, которые были оговорены торговым соглашением.

3. Лето рынки начали позитивно с учетом того факта, что санкции США в отношении Китая оказались не такими страшными, как ожидалось. Торги на европейских фондовых рынках открылись на позитиве – инвестиционное сообщество снова обратило внимание на возобновление экономической активности в странах Европы.

Продолжаем наблюдать за новостным фоном для вас, дорогие подписчики.

Ваш МЕТОД

{kind=link}

#три_тезиса

НМТП

Тикер: NMTP

Цель: 11 р (+12%)

1. Дивиденды. 11 июня пройдет Совет Директоров НМТП, который установит размер дивидендов. По оценке МЕТОДа, компания заплатит 50% от прибыли или 0,84 рубля на акцию.

• Но есть высокая вероятность того, что на дивиденды направят и средства от продажи Новороссийского торгового терминала (10 млрд рублей). Тогда дивиденд вырастает до 1,38 рубля на акцию, а дивдоходность к текущей цене равна 14%.

2. Инвестпрограмма. В 2019 году Транснефть поставила задачу расширить мощности порта на 21,8 млн т. к 2029 году. Всего запланировано 4 крупных проекта.

• Компания уже приступила к реализации терминала минеральных удобрений, на очереди перегрузочный комплекс, новый контейнерный терминал и терминал растительных масел. Инвестиции дадут хороший толчок к EBITDA.

3.Слабый рубль. НМТП — это компания с растущей долларовой выручкой и рублёвыми расходами. Ослабление рубля к доллару во время каждого кризиса только поднимает рентабельность НМТП.

Ваш МЕТОД

НМТП

Тикер: NMTP

Цель: 11 р (+12%)

1. Дивиденды. 11 июня пройдет Совет Директоров НМТП, который установит размер дивидендов. По оценке МЕТОДа, компания заплатит 50% от прибыли или 0,84 рубля на акцию.

• Но есть высокая вероятность того, что на дивиденды направят и средства от продажи Новороссийского торгового терминала (10 млрд рублей). Тогда дивиденд вырастает до 1,38 рубля на акцию, а дивдоходность к текущей цене равна 14%.

2. Инвестпрограмма. В 2019 году Транснефть поставила задачу расширить мощности порта на 21,8 млн т. к 2029 году. Всего запланировано 4 крупных проекта.

• Компания уже приступила к реализации терминала минеральных удобрений, на очереди перегрузочный комплекс, новый контейнерный терминал и терминал растительных масел. Инвестиции дадут хороший толчок к EBITDA.

3.Слабый рубль. НМТП — это компания с растущей долларовой выручкой и рублёвыми расходами. Ослабление рубля к доллару во время каждого кризиса только поднимает рентабельность НМТП.

Ваш МЕТОД

{kind=link}

#три_тезиса

Аналитики МЕТОДа приняли решение временно закрыть позицию по НКНХ (ап). Закрытие связано с временной переоценкой ценной бумаги. МЕТОД полагает, что акция обладает широким фундаментальным потенциалом, но подверглась неожиданной переоценке со стороны рынка. Поэтому временно закрываем позицию, чтобы в будущем купить акции НКНХ (ап) по более выгодной цене.

С момента нашей публикации, аналитики МЕТОДа заработали 4,74% на НКНХ (ап).

Раскрываем 3 триггера роста цены НКНХ (ап) в будущем.

1. Государственная поддержка. Республика Татарстан, где находится основная масса предприятий компании, оказывает государственную поддержку нефтехимического сектора, так как компания является градообразующим предприятием. За период реализации Программы развития нефтегазохимического комплекса Республики Татарстан объемы производства продукции выросли в 1,3 раза, в нефтепереработке - в 1,7 раза, в химии и нефтехимии - в 1,5 раза

2. Растущий сектор нефтехимии. Секрет успеха нефтехимии кроется в росте сбыта пластмасс и каучука. Темпы роста с начала 2000-х, держатся на уровне 4 - 5% в год.

Движущая сила роста отрасли - рост численности населения мира, растущий уровень жизни. Непрерывный рост демонстрируют сферы сбыта пластмасс-упаковка пищевых продуктов и бытовых товаров, производство ёмкостей для хранения и транспортировки.

3. Расширение бизнеса. С 2021 года планируется запуск Олефинового комплекса – для выпуска сырья, используемого в качестве исходных продуктов в производстве полимерных материалов, пластмасс, каучуков, пленок.

По прогнозам аналитиков МЕТОДа. В 2023 году, когда объект будет введен в эксплуатацию, выручка НКНХ должна увеличиться более чем вдвое.

Ваш МЕТОД

Аналитики МЕТОДа приняли решение временно закрыть позицию по НКНХ (ап). Закрытие связано с временной переоценкой ценной бумаги. МЕТОД полагает, что акция обладает широким фундаментальным потенциалом, но подверглась неожиданной переоценке со стороны рынка. Поэтому временно закрываем позицию, чтобы в будущем купить акции НКНХ (ап) по более выгодной цене.

С момента нашей публикации, аналитики МЕТОДа заработали 4,74% на НКНХ (ап).

Раскрываем 3 триггера роста цены НКНХ (ап) в будущем.

1. Государственная поддержка. Республика Татарстан, где находится основная масса предприятий компании, оказывает государственную поддержку нефтехимического сектора, так как компания является градообразующим предприятием. За период реализации Программы развития нефтегазохимического комплекса Республики Татарстан объемы производства продукции выросли в 1,3 раза, в нефтепереработке - в 1,7 раза, в химии и нефтехимии - в 1,5 раза

2. Растущий сектор нефтехимии. Секрет успеха нефтехимии кроется в росте сбыта пластмасс и каучука. Темпы роста с начала 2000-х, держатся на уровне 4 - 5% в год.

Движущая сила роста отрасли - рост численности населения мира, растущий уровень жизни. Непрерывный рост демонстрируют сферы сбыта пластмасс-упаковка пищевых продуктов и бытовых товаров, производство ёмкостей для хранения и транспортировки.

3. Расширение бизнеса. С 2021 года планируется запуск Олефинового комплекса – для выпуска сырья, используемого в качестве исходных продуктов в производстве полимерных материалов, пластмасс, каучуков, пленок.

По прогнозам аналитиков МЕТОДа. В 2023 году, когда объект будет введен в эксплуатацию, выручка НКНХ должна увеличиться более чем вдвое.

Ваш МЕТОД

{kind=link}

#три_тезиса

Ростелеком (ао)

Тикер: RTKM

Цель: 94 рубля (+11%)

Наша идея покупать обыкновенные акции Ростелекома уже заработала 3,3%. Самое время напомнить о возможных триггерах роста.

1.Tele 2. Сегмент мобильной связи Ростелекома растет и увеличивает долю рынка. Tele 2 имеет второе место (с долей в 11%) на перспективном рынке виртуальных операторов, который может вырасти 2% до 15% от всего телеком-рынка.

2. Цифровые сервисы. Недавно Ростелеком завершил покупку ведущего разработчика автоматизированных систем управления дорожным движением "Войслинк".

Проект был необходим Ростелекому для развития своих смарт-сервисов в рамках программы "Умный город". По данной программе Ростелеком получит госзаказов на сумму 213 млрд рублей до 2024 года. Цифровые сервисы Ростелекома будут расти на 30-40% г/г.

3.Быстрый рост всего бизнеса. Аналитики МЕТОДа предполагают, что выручка Ростелекома будет расти на 23% до 2024. Ростелеком имеет рентабельность EBITDA на уровне ~33%, что делает его операционно эффективным.

Ваш МЕТОД

На фото: рост рынка интернет-трафика, на котором Ростелеком является одним из лидеров.

Ростелеком (ао)

Тикер: RTKM

Цель: 94 рубля (+11%)

Наша идея покупать обыкновенные акции Ростелекома уже заработала 3,3%. Самое время напомнить о возможных триггерах роста.

1.Tele 2. Сегмент мобильной связи Ростелекома растет и увеличивает долю рынка. Tele 2 имеет второе место (с долей в 11%) на перспективном рынке виртуальных операторов, который может вырасти 2% до 15% от всего телеком-рынка.

2. Цифровые сервисы. Недавно Ростелеком завершил покупку ведущего разработчика автоматизированных систем управления дорожным движением "Войслинк".

Проект был необходим Ростелекому для развития своих смарт-сервисов в рамках программы "Умный город". По данной программе Ростелеком получит госзаказов на сумму 213 млрд рублей до 2024 года. Цифровые сервисы Ростелекома будут расти на 30-40% г/г.

3.Быстрый рост всего бизнеса. Аналитики МЕТОДа предполагают, что выручка Ростелекома будет расти на 23% до 2024. Ростелеком имеет рентабельность EBITDA на уровне ~33%, что делает его операционно эффективным.

Ваш МЕТОД

На фото: рост рынка интернет-трафика, на котором Ростелеком является одним из лидеров.

{kind=link}

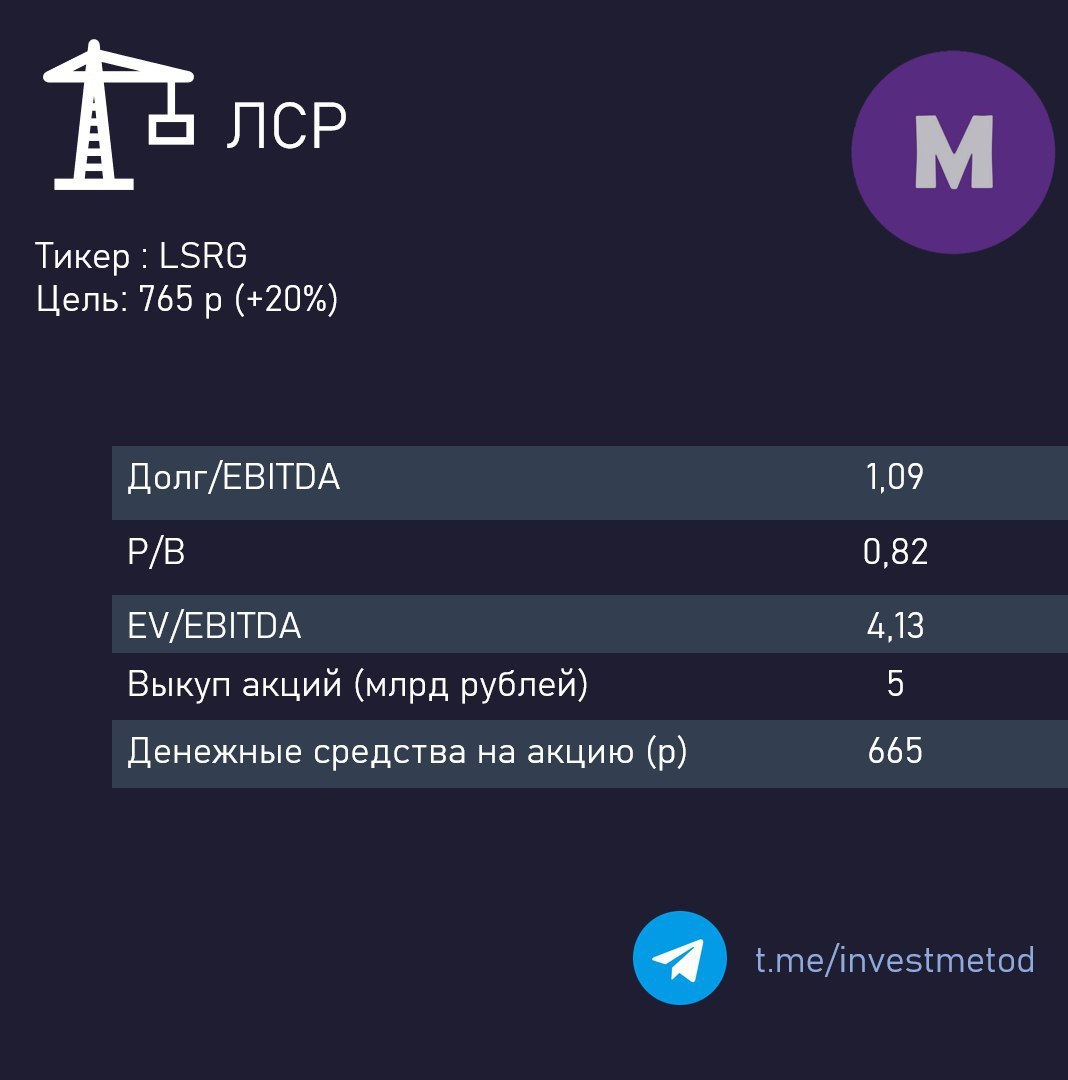

#три_тезиса

ЛСР

Тикер: LSRG

Цель: 765 рублей (+20%)

1. Существенная недооценка в сравнении с конкурентами.

ЛСР недооценен в цене. ЛСР выглядит лучше других по дивидендам, долговой нагрузке, новостному фону.

• L/A, показывающий задолженность компании (Общая задолженность / Активы) по сравнению с ПИК у ЛСР ниже на 14%( ЛСР-68, ПИК-82%).

• P/B (соответствие цены компании на бирже ее балансовой стоимости) в 2,5 раза ниже, чем у ПИК-всего 0,82, у ПИК-2,25.Это свидетельствует о недооценке ЛСР.

2. Стабильные финансовые результаты. ЛСР в первом квартале 2020 года увеличила продажи недвижимости по сравнению с первым кварталом прошлого года на 19%. Застройщик увеличил квартальные продажи недвижимости на 6% - до 198 тысяч квадратных метров.

ЛСР - один из крупнейших российских застройщиков жилья и производитель строительных материалов. Девелоперские проекты компании расположены в Санкт-Петербурге, Москве, Подмосковье и Екатеринбурге. Основной владелец компании – экс-сенатор от Ленинградской области Андрей Молчанов, что добавляет возможность расширения государственной поддержки ЛСР.

3. Байбек. Совет директоров ЛСР принял решение о байбеке акций, в том числе в форме глобальных депозитарных расписок, в максимальном объеме до 5 млрд руб. Данная сумма в пересчете на одну акцию составляет 48,5 руб., то есть вместе с дивидендами на одну бумагу придется как раз около 78 руб., что соответствует прошлым дивидендным выплатам. При текущей капитализации, байбэк составляет около 8% от нее. Это весомый драйвер роста.

Ваш МЕТОД

ЛСР

Тикер: LSRG

Цель: 765 рублей (+20%)

1. Существенная недооценка в сравнении с конкурентами.

ЛСР недооценен в цене. ЛСР выглядит лучше других по дивидендам, долговой нагрузке, новостному фону.

• L/A, показывающий задолженность компании (Общая задолженность / Активы) по сравнению с ПИК у ЛСР ниже на 14%( ЛСР-68, ПИК-82%).

• P/B (соответствие цены компании на бирже ее балансовой стоимости) в 2,5 раза ниже, чем у ПИК-всего 0,82, у ПИК-2,25.Это свидетельствует о недооценке ЛСР.

2. Стабильные финансовые результаты. ЛСР в первом квартале 2020 года увеличила продажи недвижимости по сравнению с первым кварталом прошлого года на 19%. Застройщик увеличил квартальные продажи недвижимости на 6% - до 198 тысяч квадратных метров.

ЛСР - один из крупнейших российских застройщиков жилья и производитель строительных материалов. Девелоперские проекты компании расположены в Санкт-Петербурге, Москве, Подмосковье и Екатеринбурге. Основной владелец компании – экс-сенатор от Ленинградской области Андрей Молчанов, что добавляет возможность расширения государственной поддержки ЛСР.

3. Байбек. Совет директоров ЛСР принял решение о байбеке акций, в том числе в форме глобальных депозитарных расписок, в максимальном объеме до 5 млрд руб. Данная сумма в пересчете на одну акцию составляет 48,5 руб., то есть вместе с дивидендами на одну бумагу придется как раз около 78 руб., что соответствует прошлым дивидендным выплатам. При текущей капитализации, байбэк составляет около 8% от нее. Это весомый драйвер роста.

Ваш МЕТОД

{kind=link}

#три_тезиса

TripAdvisor

Тикер: TRIP

Цель: 25$ (+12%)

1. Восстановление. Границы вновь открываются, акции авиалиний дорожают, и сервисы компании вновь начинают быть востребованными. Котировки TripAdvisor сильно упали и только сейчас начинают восстанавливаться.

2. Быстрый рост. По прогнозам аналитиков прибыль компании будет расти в ближайшие 1-3 года на 86% г/г. Этих крайне высоких темпов роста компания планирует достигать за счет более качественного управления ключевыми активами.

3. Компания переживет кризис. Не стоит забывать TripAdvisor - IT-компания, а они накапливают большие денежные резервы, которые способны покрывать долги. В случае с TripAdvisor долг составляет 0,7 млрд $, а кэш на балансе - 0,8 млрд $. Это - дополнительный фактор устойчивости.

Ваш МЕТОД

TripAdvisor

Тикер: TRIP

Цель: 25$ (+12%)

1. Восстановление. Границы вновь открываются, акции авиалиний дорожают, и сервисы компании вновь начинают быть востребованными. Котировки TripAdvisor сильно упали и только сейчас начинают восстанавливаться.

2. Быстрый рост. По прогнозам аналитиков прибыль компании будет расти в ближайшие 1-3 года на 86% г/г. Этих крайне высоких темпов роста компания планирует достигать за счет более качественного управления ключевыми активами.

3. Компания переживет кризис. Не стоит забывать TripAdvisor - IT-компания, а они накапливают большие денежные резервы, которые способны покрывать долги. В случае с TripAdvisor долг составляет 0,7 млрд $, а кэш на балансе - 0,8 млрд $. Это - дополнительный фактор устойчивости.

Ваш МЕТОД

{kind=link}

#аналитика

Аналитики МЕТОДа приняли решение закрыть позиции по 4 бумагам: HPQ, LSRG, YNDX, ENPG. Самой лучшей сделкой из всех стала покупка HPQ накануне роста. Мы полагаем, что ралли на данном этапе завершено. Что самое опасное-общий рост рынка сейчас не подкреплен какими-либо фундаментальными данными. Мировая экономика не начала восстанавливаться.

Почему мы окэшиваем позиции?

• Реальные тенденции на восстановление в секторах не подтверждены, а российский рынок продолжит коррекцию вслед за мировыми рынками и нефтью.

• Бюджет США не справляется с социальными обязательствами, что указывает на уровень кризиса.

• Считаем, что отдельные бумаги были локально переоценены без весомых причин. Ожидаем масштабную коррекцию по рынку.

О восстановлении деловой активности говорить рано. Ситуация с каждым днём усложняется, неопределенность повышается. Поэтому мы ожидаем второе дно и сидим в кэше.

Ваш МЕТОД

Аналитики МЕТОДа приняли решение закрыть позиции по 4 бумагам: HPQ, LSRG, YNDX, ENPG. Самой лучшей сделкой из всех стала покупка HPQ накануне роста. Мы полагаем, что ралли на данном этапе завершено. Что самое опасное-общий рост рынка сейчас не подкреплен какими-либо фундаментальными данными. Мировая экономика не начала восстанавливаться.

Почему мы окэшиваем позиции?

• Реальные тенденции на восстановление в секторах не подтверждены, а российский рынок продолжит коррекцию вслед за мировыми рынками и нефтью.

• Бюджет США не справляется с социальными обязательствами, что указывает на уровень кризиса.

• Считаем, что отдельные бумаги были локально переоценены без весомых причин. Ожидаем масштабную коррекцию по рынку.

О восстановлении деловой активности говорить рано. Ситуация с каждым днём усложняется, неопределенность повышается. Поэтому мы ожидаем второе дно и сидим в кэше.

Ваш МЕТОД

{kind=link}

#ответы

Нам прислали еще один интересный вопрос через @investmetod_bot.

Здравствуйте, какой защитный инструмент (золото, валюта или облигации) лучше всего подходит для текущей ситуации?

Вот, что мы ответили:

Давайте разберемся с каждым инструментом.

• Золото. Сейчас золото немного скорректировалось и может продолжить падать. Оно и понятно - большие игроки начали продавать золото и покупать долгосрочные облигации, надеясь заработать на восстановлении. Однако когда начнется падение, фонды обратно пойдут в золото - так что драгоценный металл взлетит. Но пока - золото может быть под давлением.

• Валюта. На данный момент интересен ослабевающий доллар и стабильный швейцарский франк. Доллар исторически растет во время кризисов и коррекций на российском рынке, так что если и выбирать защитный актив - то доллар будет хорошим вариантом. Однако, есть валюта, которая в кризисы укрепляется даже к доллару - швейцарский франк. Выбор между активами оставим вам.

• Облигации. Облигации скорее всего упадут на второй волне кризиса, а вот после - когда мир продолжит снижать ставки, облигации также будут расти. Однако как хороший и 100% защитный актив их рассматривать не стоит.

Ваш МЕТОД

Нам прислали еще один интересный вопрос через @investmetod_bot.

Здравствуйте, какой защитный инструмент (золото, валюта или облигации) лучше всего подходит для текущей ситуации?

Вот, что мы ответили:

Давайте разберемся с каждым инструментом.

• Золото. Сейчас золото немного скорректировалось и может продолжить падать. Оно и понятно - большие игроки начали продавать золото и покупать долгосрочные облигации, надеясь заработать на восстановлении. Однако когда начнется падение, фонды обратно пойдут в золото - так что драгоценный металл взлетит. Но пока - золото может быть под давлением.

• Валюта. На данный момент интересен ослабевающий доллар и стабильный швейцарский франк. Доллар исторически растет во время кризисов и коррекций на российском рынке, так что если и выбирать защитный актив - то доллар будет хорошим вариантом. Однако, есть валюта, которая в кризисы укрепляется даже к доллару - швейцарский франк. Выбор между активами оставим вам.

• Облигации. Облигации скорее всего упадут на второй волне кризиса, а вот после - когда мир продолжит снижать ставки, облигации также будут расти. Однако как хороший и 100% защитный актив их рассматривать не стоит.

Ваш МЕТОД

{kind=link}

#аналитика

Бюджет США не справляется с социальными обязательствами, ЕЦБ обсуждает новые меры поддержки экономики, а рынки растут без особых новостей.

В текущей ситуации стоит быть крайне осторожным - риск коррекции растет.

Из текущих идей МЕТОДа: рискованные идеи в НМТП и TripAdvisor. В случае с НМТП - ставка на большие дивиденды, с TripAdvisor - ставка на активизацию туризма.

Также МЕТОД предлагал покупать доллар и швейцарский франк (когда нефть дойдет до 42,5$, ЦБ снова станет покупателем валюты).

Вдобавок, аналитики МЕТОДа держат компании из защитных секторов - Ростелеком и Pfizer. И телекоммуникации, и фармацевтика относительно стабильны в кризис.

Приятной пятницы,

Ваш МЕТОД

Бюджет США не справляется с социальными обязательствами, ЕЦБ обсуждает новые меры поддержки экономики, а рынки растут без особых новостей.

В текущей ситуации стоит быть крайне осторожным - риск коррекции растет.

Из текущих идей МЕТОДа: рискованные идеи в НМТП и TripAdvisor. В случае с НМТП - ставка на большие дивиденды, с TripAdvisor - ставка на активизацию туризма.

Также МЕТОД предлагал покупать доллар и швейцарский франк (когда нефть дойдет до 42,5$, ЦБ снова станет покупателем валюты).

Вдобавок, аналитики МЕТОДа держат компании из защитных секторов - Ростелеком и Pfizer. И телекоммуникации, и фармацевтика относительно стабильны в кризис.

Приятной пятницы,

Ваш МЕТОД

{kind=link}

#великие

Как реагировать на волатильность?

Существует три «школы мышления» при волатильности:

1. Стойкая-оставайтесь в курсе и не поддавайтесь краткосрочным колебаниям. При диверсификации предположите, что фондовый рынок будет гораздо волатильнее, чем обычно и примите это как должное. Как сказал основатель Vanguard Джон Богл: "Не обращайте много внимания на волатильность на рынке. Все эти шумы и прыжки вверх и вниз на самом деле просто эмоции, которые сбивают вас с толку".

2. Жадная-увеличьте свою подверженность рынку. Как советовал Уоррен Баффет: "Будьте боязливы, когда другие жадны, и жадны, когда другие боятся."

3. Скептическая-уменьшите подверженность рынку, так как он стал более рискованным. Этот подход, известный как "таргетирование волатильности", был исследован и поддержан Реем Далио, основателем группы хедж-фондов Bridgewater, ее самым авторитетным практиком.

• В зависимости от того, как вы относитесь к долгосрочным и краткосрочным доходам, а также от вашего стремления к простоте в управлении финансами, мы видим достоинства во всех школах мышления. Однако выбор за вами.

Ваш МЕТОД

Как реагировать на волатильность?

Существует три «школы мышления» при волатильности:

1. Стойкая-оставайтесь в курсе и не поддавайтесь краткосрочным колебаниям. При диверсификации предположите, что фондовый рынок будет гораздо волатильнее, чем обычно и примите это как должное. Как сказал основатель Vanguard Джон Богл: "Не обращайте много внимания на волатильность на рынке. Все эти шумы и прыжки вверх и вниз на самом деле просто эмоции, которые сбивают вас с толку".

2. Жадная-увеличьте свою подверженность рынку. Как советовал Уоррен Баффет: "Будьте боязливы, когда другие жадны, и жадны, когда другие боятся."

3. Скептическая-уменьшите подверженность рынку, так как он стал более рискованным. Этот подход, известный как "таргетирование волатильности", был исследован и поддержан Реем Далио, основателем группы хедж-фондов Bridgewater, ее самым авторитетным практиком.

• В зависимости от того, как вы относитесь к долгосрочным и краткосрочным доходам, а также от вашего стремления к простоте в управлении финансами, мы видим достоинства во всех школах мышления. Однако выбор за вами.

Ваш МЕТОД

{kind=link}

Существует ли "Эффект октября"?

1. Октябрь занимает особое место в финансах, известное как «эффект октября», и является одним из самых страшных месяцев в финансовом календаре.

«Эффект октября» относится к психологическому ожиданию того, что финансовые спады и обвалы фондового рынка будут происходить в этом месяце чаще, чем в любой другой месяц. Психологический эффект, который заставляет некоторых трейдеров обвинять октябрь в падении фондового рынка, может сделать его одной из лучших возможностей покупки для инвесторов.

• Обвал фондового рынка 1929 года.

Крушение 1929 года, которое началось 24 октября, было кровопролитием в беспрецедентных масштабах, потому что много неопытных людей вложили деньги в рынок. Это оставило несколько «черных» дней в учебниках истории, каждый из которых имел свои собственные антирекорды.

• Черный понедельник 1987 года.

19 октября 1987 года историки называют «Черным понедельником», вызвали автоматические ордера на стоп-лосс и программный трейдинг. Они привели к серьезному удушению рынка, эффект домино отозвался эхом по всему миру. Федеральный резерв и другие центральные банки вмешались, и индекс Dow довольно быстро восстановился после падения на 22%.

2. Виноват ли сентябрь?

Как ни странно, сентябрь, а не октябрь, имеет более низкие просадки. Процессы, которые вызвали крах 1929 года, произошли в сентябре или ранее, и реакция была просто отложена на октябрь. В целом можно привести очень веские аргументы в пользу того, что сентябрь хуже для рынков, чем октябрь, как видно из числа «черных дней», происходящих в этом месяце.

• Черная среда 1992 года.

Черная среда произошла 16 сентября 1992 года, когда Джордж Сорос «напал» на британский фунт. Это сентябрьское событие считается позорным для людей вне сообщества форекс. Однако в сообществе форекс он считается одной из величайших сделок, когда-либо совершенных. Сорос получил прибыль в размере 1 млрд долларов от этой сделки, британское правительство потеряло миллиарды, пытаясь укрепить свою валюту.

• Сентябрь 2001 и 2008 годов.

Однодневные спады Dow, произошедшие в сентябре 2001 и 2008 гг., были больше, чем в «Черный понедельник 1987». Падение 2008 года вышло далеко за рамки экономики США, оторвав 1,2 триллиона долларов от мировой экономики за один день.

3. Октябрьский эффект не оправдан.

Октябрь получает плохую репутацию в сфере финансов, прежде всего потому, что в этом месяце выпадает много черных дней. Это скорее психологический эффект, чем обвинение. Большинство инвесторов пережили более плохие сентябрьские числа, чем октябрьские, но реальная точка зрения заключается в том, что финансовые события не сгущаются в какой-либо момент.

Хотя было бы неплохо, если бы обвалы фондового рынка ограничивались одним конкретным месяцем.

Ваш МЕТОД

1. Октябрь занимает особое место в финансах, известное как «эффект октября», и является одним из самых страшных месяцев в финансовом календаре.

«Эффект октября» относится к психологическому ожиданию того, что финансовые спады и обвалы фондового рынка будут происходить в этом месяце чаще, чем в любой другой месяц. Психологический эффект, который заставляет некоторых трейдеров обвинять октябрь в падении фондового рынка, может сделать его одной из лучших возможностей покупки для инвесторов.

• Обвал фондового рынка 1929 года.

Крушение 1929 года, которое началось 24 октября, было кровопролитием в беспрецедентных масштабах, потому что много неопытных людей вложили деньги в рынок. Это оставило несколько «черных» дней в учебниках истории, каждый из которых имел свои собственные антирекорды.

• Черный понедельник 1987 года.

19 октября 1987 года историки называют «Черным понедельником», вызвали автоматические ордера на стоп-лосс и программный трейдинг. Они привели к серьезному удушению рынка, эффект домино отозвался эхом по всему миру. Федеральный резерв и другие центральные банки вмешались, и индекс Dow довольно быстро восстановился после падения на 22%.

2. Виноват ли сентябрь?

Как ни странно, сентябрь, а не октябрь, имеет более низкие просадки. Процессы, которые вызвали крах 1929 года, произошли в сентябре или ранее, и реакция была просто отложена на октябрь. В целом можно привести очень веские аргументы в пользу того, что сентябрь хуже для рынков, чем октябрь, как видно из числа «черных дней», происходящих в этом месяце.

• Черная среда 1992 года.

Черная среда произошла 16 сентября 1992 года, когда Джордж Сорос «напал» на британский фунт. Это сентябрьское событие считается позорным для людей вне сообщества форекс. Однако в сообществе форекс он считается одной из величайших сделок, когда-либо совершенных. Сорос получил прибыль в размере 1 млрд долларов от этой сделки, британское правительство потеряло миллиарды, пытаясь укрепить свою валюту.

• Сентябрь 2001 и 2008 годов.

Однодневные спады Dow, произошедшие в сентябре 2001 и 2008 гг., были больше, чем в «Черный понедельник 1987». Падение 2008 года вышло далеко за рамки экономики США, оторвав 1,2 триллиона долларов от мировой экономики за один день.

3. Октябрьский эффект не оправдан.

Октябрь получает плохую репутацию в сфере финансов, прежде всего потому, что в этом месяце выпадает много черных дней. Это скорее психологический эффект, чем обвинение. Большинство инвесторов пережили более плохие сентябрьские числа, чем октябрьские, но реальная точка зрения заключается в том, что финансовые события не сгущаются в какой-либо момент.

Хотя было бы неплохо, если бы обвалы фондового рынка ограничивались одним конкретным месяцем.

Ваш МЕТОД

{kind=link}

#три_тезиса

Qualcomm

Тикер: QCOM

Цель: 100$ (+13%)

Три предыдущие инвест-идеи по американским бумагам (Mastercard, TripAdvisor и HP) принесли хорошую прибыль. Попробуем повторить успех и с QCOM.

1. 5G. Qualcomm лидировал и продолжает лидировать в области 3G и 4G. Это направление стабильно приносит выручку компании. Но настоящим прорывом станет рынок 5G. Благодаря лицензиям, компания сможет получать на 60% больше с каждого клиента.

2. Дивиденды. Благодаря 5G, прибыль QCOM будет расти на 28-30% г/г до 2025 года. По оценке аналитиков МЕТОДа, прибыль за 2021 год составит 5,2 млрд $. Компания на данный момент выплачивает 72% на дивиденды. К текущей капитализации дивиденд может превысить 4%, что крайне много для растущей компании.

3. Недооценка. Давайте сравним Qualcomm с средними коэффициентами по отрасли:

P/E (прогноз)=20 против 35 у полупроводниковой отрасли.

ROA QCOM составляет 13,4% против 6% по всем компаниям-производителям полупроводников.

Ваш МЕТОД

Qualcomm

Тикер: QCOM

Цель: 100$ (+13%)

Три предыдущие инвест-идеи по американским бумагам (Mastercard, TripAdvisor и HP) принесли хорошую прибыль. Попробуем повторить успех и с QCOM.

1. 5G. Qualcomm лидировал и продолжает лидировать в области 3G и 4G. Это направление стабильно приносит выручку компании. Но настоящим прорывом станет рынок 5G. Благодаря лицензиям, компания сможет получать на 60% больше с каждого клиента.

2. Дивиденды. Благодаря 5G, прибыль QCOM будет расти на 28-30% г/г до 2025 года. По оценке аналитиков МЕТОДа, прибыль за 2021 год составит 5,2 млрд $. Компания на данный момент выплачивает 72% на дивиденды. К текущей капитализации дивиденд может превысить 4%, что крайне много для растущей компании.

3. Недооценка. Давайте сравним Qualcomm с средними коэффициентами по отрасли:

P/E (прогноз)=20 против 35 у полупроводниковой отрасли.

ROA QCOM составляет 13,4% против 6% по всем компаниям-производителям полупроводников.

Ваш МЕТОД

{kind=link}

#аналитика

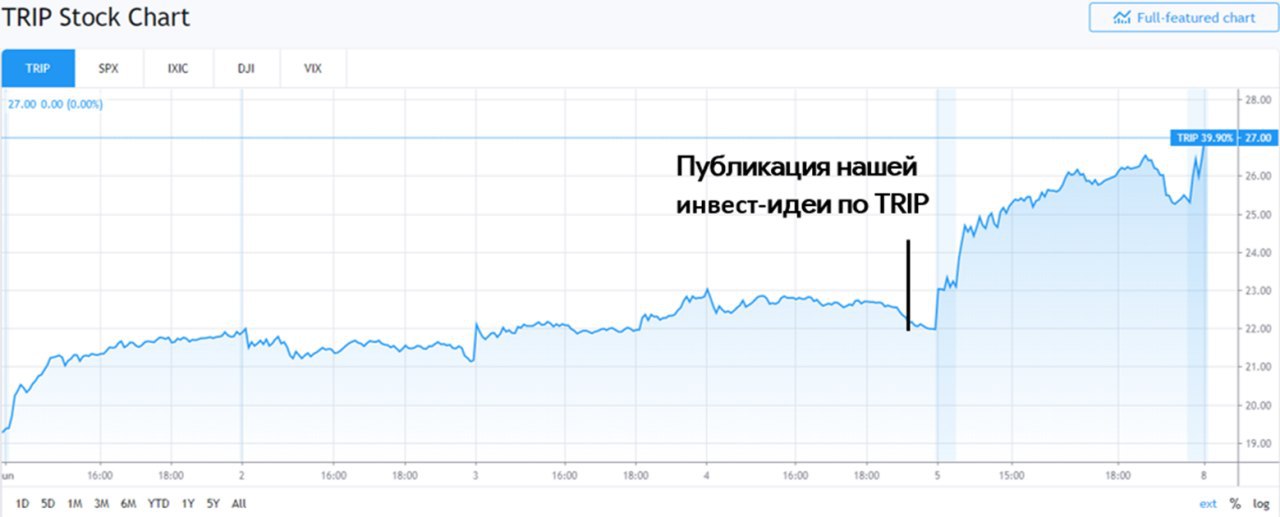

Аналитики МЕТОДа приняли решение закрыть позицию по TripAdvisor (TRIP). Прибыль составила +11,65% за 5 дней.

Из новостей:

• Саудовская Аравия повысит цену на нефть с июля. Это окажет влияние на рост цены на нефть. Сейчас Brent торгуется выше $40 за баррель.

• ОПЕК+ продлил сокращение добычи до конца июля. Страны, которые не полностью выполнили прошлое соглашение, выполнят его в течение июля-сентября. Это позитив для нефти, в условиях растущего спроса на нефть.

• Факт соглашения был ожидаем и прогнозируем рынком. Рост продолжается за счет того, что по мере открытия экономики спрос на нефть растет, и вместе со снижением предложения это уравновешивает цены.

Ваш МЕТОД

Аналитики МЕТОДа приняли решение закрыть позицию по TripAdvisor (TRIP). Прибыль составила +11,65% за 5 дней.

Из новостей:

• Саудовская Аравия повысит цену на нефть с июля. Это окажет влияние на рост цены на нефть. Сейчас Brent торгуется выше $40 за баррель.

• ОПЕК+ продлил сокращение добычи до конца июля. Страны, которые не полностью выполнили прошлое соглашение, выполнят его в течение июля-сентября. Это позитив для нефти, в условиях растущего спроса на нефть.

• Факт соглашения был ожидаем и прогнозируем рынком. Рост продолжается за счет того, что по мере открытия экономики спрос на нефть растет, и вместе со снижением предложения это уравновешивает цены.

Ваш МЕТОД

{kind=link}

#три_тезиса

Qualcomm

Тикер: QCOM

Цель: 100$ (+11%)

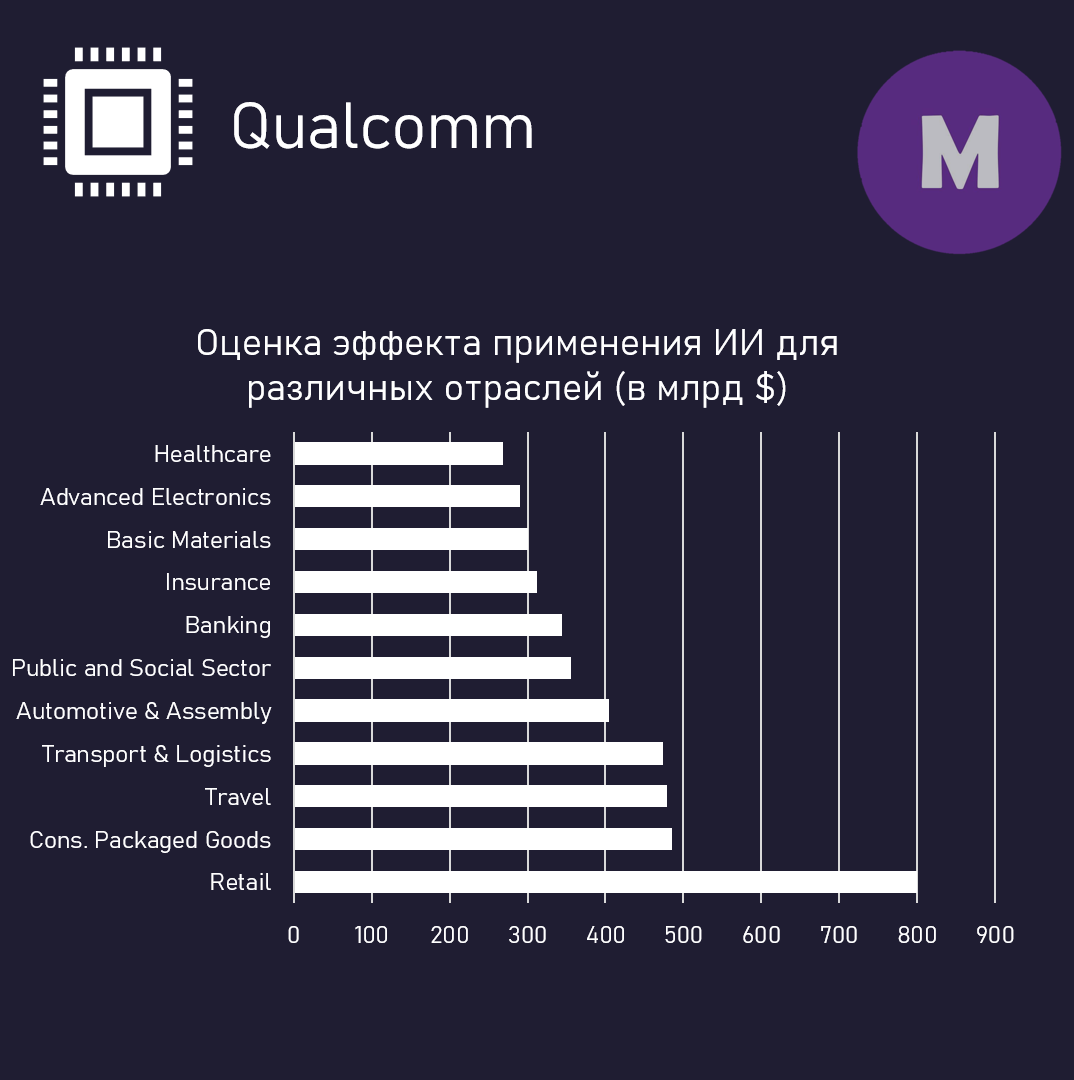

1. Искусственный интеллект. Qualcomm имеет большое подразделение, связанное с разработкой ИИ. Выгоды от ИИ огромны - 17 трлн $ для мировой экономики. Не стоит думать что ИИ для человечества - далекое будущее: ключевые изобретения в этой области будут совершены уже к 2025 году. И QCOM имеет все шансы для сохранения лидерства.

2. Дополненная реальность. Еще один перспективный отдел QCOM занимается дополненной реальностью (XR). Этот рынок будет расти на 69-70% г/г и к 2025 составит 393 млрд $. Qualcomm работает на самом прибыльном направлении - применении XR в промышленности, энергетике и здравоохранении (стоит отметить, что наработки в этих отраслях могут быть расширены и на другие).

3. Успешные венчурные инвестиции. Год назад Qualcomm запустил фонд венчурных инвестиций объемом в 200 млн $. За год фонд успел вложиться в такие прибыльные проекты как Zoom, Cloudflare и Xiaomi. В портфеле фонда находятся доли в быстрорастущих стартапах. Эти стартапы могут быть выведены на IPO или интегрированы в экосистему корпорации.

Ваш МЕТОД

Qualcomm

Тикер: QCOM

Цель: 100$ (+11%)

1. Искусственный интеллект. Qualcomm имеет большое подразделение, связанное с разработкой ИИ. Выгоды от ИИ огромны - 17 трлн $ для мировой экономики. Не стоит думать что ИИ для человечества - далекое будущее: ключевые изобретения в этой области будут совершены уже к 2025 году. И QCOM имеет все шансы для сохранения лидерства.

2. Дополненная реальность. Еще один перспективный отдел QCOM занимается дополненной реальностью (XR). Этот рынок будет расти на 69-70% г/г и к 2025 составит 393 млрд $. Qualcomm работает на самом прибыльном направлении - применении XR в промышленности, энергетике и здравоохранении (стоит отметить, что наработки в этих отраслях могут быть расширены и на другие).

3. Успешные венчурные инвестиции. Год назад Qualcomm запустил фонд венчурных инвестиций объемом в 200 млн $. За год фонд успел вложиться в такие прибыльные проекты как Zoom, Cloudflare и Xiaomi. В портфеле фонда находятся доли в быстрорастущих стартапах. Эти стартапы могут быть выведены на IPO или интегрированы в экосистему корпорации.

Ваш МЕТОД

{kind=link}

#три_тезиса

Русагро

Тикер: AGRO

Цель: 750 рублей (+15%)

1. Растущий масложировой сегмент. Наибольшей вклад в выручку «Русагро» привнес масложировой сегмент (48%) –16,1 млрд руб.. EBITDA сегмента выросла в 6,6 раз в годовом выражении. В 1 кв. 2020 г. продажи масложировой продукции выросли на 29%. Значительнее всего увеличилась реализация майонеза – +57%. Продажи промышленных жиров выросли на 156%.

2. Покупки гендиректора Максима Басова. В конце мая 2020 Максим Басов купил акции на коррекции, увеличив долю в компании до с 7,3% до 7,46%. Он ни раз говорил о том, что компания в поисках роста и экспансии на рынках присутствия, в том числе в 2020 г. Напомним, следуя за умными деньгами можно заработать.

3. Роботизация бизнеса. «Русагро» внедряет систему беспилотного вождения сельхозтехники. Использование системы позволяет снизить себестоимость зерна на 3-5% и сократить его потери при уборке. Оснащение зерноуборочных комбайнов компании системами автономного управления на базе искусственного интеллекта позволит существенно повысить эффективность проведения уборочных работ.

Ваш МЕТОД

Русагро

Тикер: AGRO

Цель: 750 рублей (+15%)

1. Растущий масложировой сегмент. Наибольшей вклад в выручку «Русагро» привнес масложировой сегмент (48%) –16,1 млрд руб.. EBITDA сегмента выросла в 6,6 раз в годовом выражении. В 1 кв. 2020 г. продажи масложировой продукции выросли на 29%. Значительнее всего увеличилась реализация майонеза – +57%. Продажи промышленных жиров выросли на 156%.

2. Покупки гендиректора Максима Басова. В конце мая 2020 Максим Басов купил акции на коррекции, увеличив долю в компании до с 7,3% до 7,46%. Он ни раз говорил о том, что компания в поисках роста и экспансии на рынках присутствия, в том числе в 2020 г. Напомним, следуя за умными деньгами можно заработать.

3. Роботизация бизнеса. «Русагро» внедряет систему беспилотного вождения сельхозтехники. Использование системы позволяет снизить себестоимость зерна на 3-5% и сократить его потери при уборке. Оснащение зерноуборочных комбайнов компании системами автономного управления на базе искусственного интеллекта позволит существенно повысить эффективность проведения уборочных работ.

Ваш МЕТОД

{kind=link}

#три_тезиса

USD/RUB

Текущая цена: 68,57

Цель: 87 р. (+26%)

1. Больше нет факторов укрепления рубля. Дивидендный сезон, продажа валюты ЦБ и снижение ставки - уже отыграны или находятся на завершающем этапе. А значит - рубль на текущий момент перекуплен и должен ослабнуть.

2. Россия стала продавать меньше сырья. Падает экспорт газа и нефти. Для того, чтобы компенсировать этот эффект российскому бюджету нужен слабый рубль.

3. Кризис. Исторически, российский рубль ослабевает к доллару в периоды кризиса:

• 1998 год - с 6 до 28 рублей за доллар.

• 2008 год - с 23 до 36 рублей за доллар.

• 2014 год - с 33 до 68.

Ваш МЕТОД

USD/RUB

Текущая цена: 68,57

Цель: 87 р. (+26%)

1. Больше нет факторов укрепления рубля. Дивидендный сезон, продажа валюты ЦБ и снижение ставки - уже отыграны или находятся на завершающем этапе. А значит - рубль на текущий момент перекуплен и должен ослабнуть.

2. Россия стала продавать меньше сырья. Падает экспорт газа и нефти. Для того, чтобы компенсировать этот эффект российскому бюджету нужен слабый рубль.

3. Кризис. Исторически, российский рубль ослабевает к доллару в периоды кризиса:

• 1998 год - с 6 до 28 рублей за доллар.

• 2008 год - с 23 до 36 рублей за доллар.

• 2014 год - с 33 до 68.

Ваш МЕТОД

{kind=link}

Привет. Обычно на выходных мы выпускаем два поста.

Содержание самое разное - от принципов великого инвестора до различных подходов к волатильности. Хотите ли вы получать такой контент?

Содержание самое разное - от принципов великого инвестора до различных подходов к волатильности. Хотите ли вы получать такой контент?

Anonymous Poll

94%

Да, хочу

6%

Нет, не хочу

#ответы

Через нашего бота @investmetod_bot поступил вопрос:

Будет ли успешна сделка по покупке Tiffany LVMH?

Отвечаем: настроения по сделке пессимистичны из-за протестов в США и недостаточного восстановления экономики. Сделка может не состояться, но есть высокая вероятность её успешности.

Необходимость коррекции на рынках назрела после ралли, показанного с конца мая. Тем не менее, ФРС вполне может добавить оптимизма и ликвидности, выпустив обновленные прогнозы по экономике.

Ситуация с TIF аналогично спорная. Аналитики МЕТОДа считают, что TIF может объединиться с LVMH для решения общих проблем, несмотря на риски. Источники МЕТОДа приобрели акции Tiffany на 5-10% от портфеля.

Из новостей по сделке:

•Сделка Tiffany и LVMH должна стать одной из крупнейших сделок «класса люкс» на $16,2 млрд. Ранее финансовый директор LVMH говорил, что сделка находится на стадии реализации. Отчет Tiffany и баланс говорят о том, что сделка с LVHM будет продолжена.

•Покупка Tiffany укрепит позиции LVMH в ювелирном деле и еще больше увеличит присутствие брендов компании в Соединенных Штатах. Tiffany реформирует подразделение часов и ювелирных изделий LVMH.

•Как сообщалось, глава LVMH Бернар Арно ищет возможность возобновить переговоры и склонить Tiffany к тому, чтобы она согласилась на снижение ранее указанной в сделке цены в $135 за акцию.

Ваш МЕТОД

Через нашего бота @investmetod_bot поступил вопрос:

Будет ли успешна сделка по покупке Tiffany LVMH?

Отвечаем: настроения по сделке пессимистичны из-за протестов в США и недостаточного восстановления экономики. Сделка может не состояться, но есть высокая вероятность её успешности.

Необходимость коррекции на рынках назрела после ралли, показанного с конца мая. Тем не менее, ФРС вполне может добавить оптимизма и ликвидности, выпустив обновленные прогнозы по экономике.

Ситуация с TIF аналогично спорная. Аналитики МЕТОДа считают, что TIF может объединиться с LVMH для решения общих проблем, несмотря на риски. Источники МЕТОДа приобрели акции Tiffany на 5-10% от портфеля.

Из новостей по сделке:

•Сделка Tiffany и LVMH должна стать одной из крупнейших сделок «класса люкс» на $16,2 млрд. Ранее финансовый директор LVMH говорил, что сделка находится на стадии реализации. Отчет Tiffany и баланс говорят о том, что сделка с LVHM будет продолжена.

•Покупка Tiffany укрепит позиции LVMH в ювелирном деле и еще больше увеличит присутствие брендов компании в Соединенных Штатах. Tiffany реформирует подразделение часов и ювелирных изделий LVMH.

•Как сообщалось, глава LVMH Бернар Арно ищет возможность возобновить переговоры и склонить Tiffany к тому, чтобы она согласилась на снижение ранее указанной в сделке цены в $135 за акцию.

Ваш МЕТОД

{kind=link}