Конец эпохи Уоррена Баффета или нет?

Когда речь заходит об инвестировании, Уоррен Баффет, председатель Berkshire Hathaway, бесспорно, это величайший из когда-либо живших инвесторов. С 1965 Berkshire увеличила совокупную годовую доходность на 20,5% что более чем вдвое превышает показатель S&P 500, в том числе и дивиденды.

Кэш в кризис-власть.

1. По состоянию на 31 марта Berkshire имела более 130 миллиардов долларов наличными, почти ничего не зарабатывая. Тем не менее, даже среди краха коронавируса, Баффет и Мангер не потратили ни одного доллара на крупные сделки.

2. Berkshire не будет тратить наличные деньги на выплату дивидендов, в то время как она рада получать дивиденды от компаний, которыми она владеет. Даже скромная дивидендная доходность помогла бы акционерам Berkshire сократить разрыв с S&P 500 за последние 11 лет.

3. Активы Berkshire работают хорошо и дают компании тонны кэша. Но эта мешанина из страхования, потребительских товаров, энергетики, коммунальных услуг и железных дорог просто не имеет высоких темпов роста, который сейчас требуют инвесторы. Поскольку цены на нефть будут оставаться в депрессии в течение некоторого времени, перспективы энергетического бизнеса особенно мрачны.

Индексный фонд против акций Berkshire.

Баффет признал, что Berkshire будет трудно победить S&P 500 с этого момента:

"Berkshire примерно так же надежна, как любая отдельная инвестиция, - сказал он на ежегодном собрании, - но я не хотел бы ставить свою жизнь на то, победим ли мы S&P 500 в течение следующих 10 лет.”

“На мой взгляд, для большинства людей самое лучшее-это владеть индексным фондом S&P 500”, - сказал он, повторяя прошлые заявления.

Время покажет, закончилась ли эпоха Уоррена Баффета.

МЕТОД считает, что рынку сложно объективно оценить вклад Уоррена Баффета в создании как такового понимания фундаментального инвестирования. Мы не забываем о фундаментальных, основополагающих советах Уоррена Баффета даже в кризисное время.

Ваш МЕТОД

Когда речь заходит об инвестировании, Уоррен Баффет, председатель Berkshire Hathaway, бесспорно, это величайший из когда-либо живших инвесторов. С 1965 Berkshire увеличила совокупную годовую доходность на 20,5% что более чем вдвое превышает показатель S&P 500, в том числе и дивиденды.

Кэш в кризис-власть.

1. По состоянию на 31 марта Berkshire имела более 130 миллиардов долларов наличными, почти ничего не зарабатывая. Тем не менее, даже среди краха коронавируса, Баффет и Мангер не потратили ни одного доллара на крупные сделки.

2. Berkshire не будет тратить наличные деньги на выплату дивидендов, в то время как она рада получать дивиденды от компаний, которыми она владеет. Даже скромная дивидендная доходность помогла бы акционерам Berkshire сократить разрыв с S&P 500 за последние 11 лет.

3. Активы Berkshire работают хорошо и дают компании тонны кэша. Но эта мешанина из страхования, потребительских товаров, энергетики, коммунальных услуг и железных дорог просто не имеет высоких темпов роста, который сейчас требуют инвесторы. Поскольку цены на нефть будут оставаться в депрессии в течение некоторого времени, перспективы энергетического бизнеса особенно мрачны.

Индексный фонд против акций Berkshire.

Баффет признал, что Berkshire будет трудно победить S&P 500 с этого момента:

"Berkshire примерно так же надежна, как любая отдельная инвестиция, - сказал он на ежегодном собрании, - но я не хотел бы ставить свою жизнь на то, победим ли мы S&P 500 в течение следующих 10 лет.”

“На мой взгляд, для большинства людей самое лучшее-это владеть индексным фондом S&P 500”, - сказал он, повторяя прошлые заявления.

Время покажет, закончилась ли эпоха Уоррена Баффета.

МЕТОД считает, что рынку сложно объективно оценить вклад Уоррена Баффета в создании как такового понимания фундаментального инвестирования. Мы не забываем о фундаментальных, основополагающих советах Уоррена Баффета даже в кризисное время.

Ваш МЕТОД

{kind=link}

Часто упоминаемый как «Оракул Омахи» - уроженец Небраски Уоррен Баффет - инвестиционная легенда, деловой магнат и филантроп.

Когда ему было 11 лет, Баффет уже купил акции, а к 16 годам он собрал более 53 000 долларов с различных предприятий и инвестиций. С юных лет Баффет добивался успеха.

Хотя, как и любой другой, он столкнулся с неудачами, но упорная работа и стойкость подтолкнули Баффета к успеху. Сегодня он известен своими достижениями и использует свои деньги для большего блага.

Эти 3 интересных факта про Уоррена Баффета могут удивить вас.

1. После окончания Университета штата Небраска в течение трех лет Баффетт поступал в Гарвардскую школу бизнеса. Но во время краткого собеседования со школой, которое определит его принятие, сотрудники сказали Баффету: «Забудь об этом. Ты не пойдешь в Гарвард».

После большого разочарования от отклонения, Баффет обнаружил, что его кумиры Бенджамин Грэм (отец ценностного инвестирования) и Дэвид Додд были профессорами в Колумбийской школе бизнеса.

«Я написал им письмо в середине августа"-делится Баффет.

Я сказал:

«Дорогой профессор Додд. Я думал, что вы мертвы, но теперь, когда я узнал, что вы живете и преподаете в Колумбии, я бы очень хотел приехать».

2. 2008 год был худшим годом Беркшир за 44 года. Чистый капитал упал на 11,5 млрд долларов в этом году, что привело к снижению балансовой стоимости на акцию на 9,6%. Единственный другой год, в котором произошло снижение, был 2001 год, когда чистая стоимость Berkshire упала на -6,2%.

3. Почти 94% его богатства было заработано после того, как ему исполнилось 60 лет. Успех приходит в любом возрасте. Хотя Баффет был чрезвычайно успешным до 60 лет - его собственный капитал составлял 376 миллионов долларов, когда ему было 52 года, - 99% его состояния пришло после того, как ему исполнилось 50 лет.

Ваш МЕТОД

Когда ему было 11 лет, Баффет уже купил акции, а к 16 годам он собрал более 53 000 долларов с различных предприятий и инвестиций. С юных лет Баффет добивался успеха.

Хотя, как и любой другой, он столкнулся с неудачами, но упорная работа и стойкость подтолкнули Баффета к успеху. Сегодня он известен своими достижениями и использует свои деньги для большего блага.

Эти 3 интересных факта про Уоррена Баффета могут удивить вас.

1. После окончания Университета штата Небраска в течение трех лет Баффетт поступал в Гарвардскую школу бизнеса. Но во время краткого собеседования со школой, которое определит его принятие, сотрудники сказали Баффету: «Забудь об этом. Ты не пойдешь в Гарвард».

После большого разочарования от отклонения, Баффет обнаружил, что его кумиры Бенджамин Грэм (отец ценностного инвестирования) и Дэвид Додд были профессорами в Колумбийской школе бизнеса.

«Я написал им письмо в середине августа"-делится Баффет.

Я сказал:

«Дорогой профессор Додд. Я думал, что вы мертвы, но теперь, когда я узнал, что вы живете и преподаете в Колумбии, я бы очень хотел приехать».

2. 2008 год был худшим годом Беркшир за 44 года. Чистый капитал упал на 11,5 млрд долларов в этом году, что привело к снижению балансовой стоимости на акцию на 9,6%. Единственный другой год, в котором произошло снижение, был 2001 год, когда чистая стоимость Berkshire упала на -6,2%.

3. Почти 94% его богатства было заработано после того, как ему исполнилось 60 лет. Успех приходит в любом возрасте. Хотя Баффет был чрезвычайно успешным до 60 лет - его собственный капитал составлял 376 миллионов долларов, когда ему было 52 года, - 99% его состояния пришло после того, как ему исполнилось 50 лет.

Ваш МЕТОД

{kind=link}

#три_тезиса

Новая инвест-идея: Сургутнефтегаз (ап)

Цель: 45 рублей (+25%)

1. Курс рубля. Не секрет, что у Сургутнефтегаза накопилась огромная валютная кубышка ($52 млрд кэша). Если курс доллара к рублю сохранится, то дивиденд на преф, по оценке независимых аналитиков, составит ~8 рублей. Это дает дивидендную доходность в 22%.

2. Нефтяной бизнес. Даже учитывая падение цен на нефть, нефтяной бизнес Сургутнефтегаза стоит больше капитализации. Оценка колеблется от 22 до 24 млрд $, с учетом текущих цен на нефть. В это время капитализация Сургутнефтегаза составляет 23 млрд $.

3. Возможность инвестировать кэш. Рано или поздно денежные резервы Сургутнефтегаза перейдут акционерам: либо будут сделаны крупные инвестиции, либо через выкуп акций и дивиденды. В 2019 году на рынке сложился консенсус, что вопрос с резервами будет решен к 2022. Однако ситуация с коронавирусом и снижение котировок нефтянки создают возможность для нового подхода к капиталу.

Ваш МЕТОД

Новая инвест-идея: Сургутнефтегаз (ап)

Цель: 45 рублей (+25%)

1. Курс рубля. Не секрет, что у Сургутнефтегаза накопилась огромная валютная кубышка ($52 млрд кэша). Если курс доллара к рублю сохранится, то дивиденд на преф, по оценке независимых аналитиков, составит ~8 рублей. Это дает дивидендную доходность в 22%.

2. Нефтяной бизнес. Даже учитывая падение цен на нефть, нефтяной бизнес Сургутнефтегаза стоит больше капитализации. Оценка колеблется от 22 до 24 млрд $, с учетом текущих цен на нефть. В это время капитализация Сургутнефтегаза составляет 23 млрд $.

3. Возможность инвестировать кэш. Рано или поздно денежные резервы Сургутнефтегаза перейдут акционерам: либо будут сделаны крупные инвестиции, либо через выкуп акций и дивиденды. В 2019 году на рынке сложился консенсус, что вопрос с резервами будет решен к 2022. Однако ситуация с коронавирусом и снижение котировок нефтянки создают возможность для нового подхода к капиталу.

Ваш МЕТОД

{kind=link}

#три_тезиса

MasterCard. Раскрываем инвест-идею.

С момента публикации инвест-идеи, MasterCard уже вырос в цене на +7%

Цель: $320 (+18%)

Доля портфеля: 10%

1. Инновационный B2B платежный сервис «mastercard track». Платформа была запущена в США с несколькими партнерами через канал B2B. Компании могут оптимизировать карточные и другие платежи, зная условия приема поставщиков и пользуясь скидками при досрочной оплате.

2. Нормализация операционных показателей на +4% еженедельно. Экономика США двигается от “стабилизации” к “нормализации”, ограничения постепенно ослабевают во многих местах. Объем переключений в США составляет (6)% за неделю, закончившуюся 7 мая, по сравнению с (26)%-м снижением за неделю, закончившуюся 30 апреля.

3. Больше американцев используют кредитные карты, чем наличные.

Всё больше американцев полагаются на кредитную карту чтобы купить самое необходимое, например продукты питания, и сохранить наличные деньги, поскольку уровень безработицы стремительно растет в результате пандемии коронавируса.

Ваш МЕТОД

MasterCard. Раскрываем инвест-идею.

С момента публикации инвест-идеи, MasterCard уже вырос в цене на +7%

Цель: $320 (+18%)

Доля портфеля: 10%

1. Инновационный B2B платежный сервис «mastercard track». Платформа была запущена в США с несколькими партнерами через канал B2B. Компании могут оптимизировать карточные и другие платежи, зная условия приема поставщиков и пользуясь скидками при досрочной оплате.

2. Нормализация операционных показателей на +4% еженедельно. Экономика США двигается от “стабилизации” к “нормализации”, ограничения постепенно ослабевают во многих местах. Объем переключений в США составляет (6)% за неделю, закончившуюся 7 мая, по сравнению с (26)%-м снижением за неделю, закончившуюся 30 апреля.

3. Больше американцев используют кредитные карты, чем наличные.

Всё больше американцев полагаются на кредитную карту чтобы купить самое необходимое, например продукты питания, и сохранить наличные деньги, поскольку уровень безработицы стремительно растет в результате пандемии коронавируса.

Ваш МЕТОД

#аналитика

Российский нефтегаз.

Если вы следовали нашим рекомендациям по Лукойлу, то смогли заработать 7,7%. Однако наши аналитики считают, что в связи с объявлением дивиденда у акции исчезли возможные катализаторы роста, а значит позицию можно закрывать.

Наиболее интересными на данный момент выглядят префы Сургутнефтегаза. Сургутнефтегаз может удивить всех высоким дивидендом (22%), а также новостями по поводу нового подхода к кэшу, который составляет 52 млрд $.

Сегодня (19.05) состоится Совет Директоров и его решение может существенно толкнуть котировки вверх. Идея уже принесла инвесторам 1,4%.

Также мы рекомендовали покупать Газпром. Это ставка на слабеющий рубль и восстановление нефтегазового сектора после шока, а также реализацию Северного потока-2.

Исторически, компания была недружественна акционерам, однако на данный момент компания готова эффективно вкладывать капитал и делиться прибылью с акционерами. Аналитики МЕТОДа уже смогли заработать 3,5% на Газпроме.

Ваш МЕТОД

Российский нефтегаз.

Если вы следовали нашим рекомендациям по Лукойлу, то смогли заработать 7,7%. Однако наши аналитики считают, что в связи с объявлением дивиденда у акции исчезли возможные катализаторы роста, а значит позицию можно закрывать.

Наиболее интересными на данный момент выглядят префы Сургутнефтегаза. Сургутнефтегаз может удивить всех высоким дивидендом (22%), а также новостями по поводу нового подхода к кэшу, который составляет 52 млрд $.

Сегодня (19.05) состоится Совет Директоров и его решение может существенно толкнуть котировки вверх. Идея уже принесла инвесторам 1,4%.

Также мы рекомендовали покупать Газпром. Это ставка на слабеющий рубль и восстановление нефтегазового сектора после шока, а также реализацию Северного потока-2.

Исторически, компания была недружественна акционерам, однако на данный момент компания готова эффективно вкладывать капитал и делиться прибылью с акционерами. Аналитики МЕТОДа уже смогли заработать 3,5% на Газпроме.

Ваш МЕТОД

{kind=link}

#три_тезиса

СТАВИМ ПРОТИВ РЫНКА.

Новая инвест-идея: МГТС (ап)

Цель: 2400 рублей (+15%)

1. 5G-КОЗЫРЬ В РУКАВЕ. МГТС — первая российская компания, которая начала тестировать сетевые whitebox-коммутаторы. Эта технология поможет развивать 5G. Главная особенность whitebox — модульность. Система становится более гибкой, а пользователи получают новые небывалые скорости Интернета.

2. ОТЛИЧНЫЕ ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ. Чистая прибыль за 2019 год достигла рекордного уровня. Она увеличилась на 30% и достигла рекордных 15,5 млрд рублей по сравнению с 11,9 млрд рублей в 2018 году.

3. КРИЗИС-ИСТОЧНИК ДОХОДА.

Сектор телекомов сообщает:

• МТС: трафик в услугах фиксированного интернета вырос на 6,5%. Гораздо больше стало звонков - "голосовой" трафик подскочил на 11%.

• Заметно больше стали говорить и московские абоненты "Билайна". По данным компании, объем голосовых переговоров в Москве подскочил за неделю на 25%. На 24% выросло число новых подключений по контрактам на предоставление интернет и пакетных (сеть+ТВ) услуг.

• Прирост обеспечили те, кто пользуется домашним интернетом днем и в начале вечера, объемы трафика поздним вечером остались без изменений.

Секторный рост не обойдет стороной и МГТС, ведь основной доход МГТС-фиксированная связь и интернет

Ваш МЕТОД

СТАВИМ ПРОТИВ РЫНКА.

Новая инвест-идея: МГТС (ап)

Цель: 2400 рублей (+15%)

1. 5G-КОЗЫРЬ В РУКАВЕ. МГТС — первая российская компания, которая начала тестировать сетевые whitebox-коммутаторы. Эта технология поможет развивать 5G. Главная особенность whitebox — модульность. Система становится более гибкой, а пользователи получают новые небывалые скорости Интернета.

2. ОТЛИЧНЫЕ ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ. Чистая прибыль за 2019 год достигла рекордного уровня. Она увеличилась на 30% и достигла рекордных 15,5 млрд рублей по сравнению с 11,9 млрд рублей в 2018 году.

3. КРИЗИС-ИСТОЧНИК ДОХОДА.

Сектор телекомов сообщает:

• МТС: трафик в услугах фиксированного интернета вырос на 6,5%. Гораздо больше стало звонков - "голосовой" трафик подскочил на 11%.

• Заметно больше стали говорить и московские абоненты "Билайна". По данным компании, объем голосовых переговоров в Москве подскочил за неделю на 25%. На 24% выросло число новых подключений по контрактам на предоставление интернет и пакетных (сеть+ТВ) услуг.

• Прирост обеспечили те, кто пользуется домашним интернетом днем и в начале вечера, объемы трафика поздним вечером остались без изменений.

Секторный рост не обойдет стороной и МГТС, ведь основной доход МГТС-фиксированная связь и интернет

Ваш МЕТОД

{kind=link}

#три_тезиса

Почему стоит купить Газпром?

Цель: 225 рублей (+16%)

С того момента, как мы опубликовали нашу идею по Газпрому, акции выросли на 4,4%. И вот почему акции продолжат расти:

1. Сделки инсайдеров.

• 6 мая зампред Садыгов купил акции на 10 млн рублей.

• Через неделю, 13 мая зампред Бурмистрова увеличила долю в компании с 0% до 0,000232%.

• Наконец, настала очередь еще одного зампреда Газпрома - Аксютина, который 14 мая увеличил долю с 0,000218% до 0,000232%.

Самое интересное - что сегодня (20.05) на Совете Директоров будут обсуждаться дивиденды. Активность инсайдеров прямо перед СД может быть знаком для инвесторов.

2. Дивиденды. По дивполилитике Газпром по итогам 2019 года заплатит 30%, за 2020 - 40%, и за 2021 - 50%. Компания подтвердила, что будет следовать дивполитике. А значит не случится "дивидендного разочарования". Сам дивиденд составит 15,24 рублей на акцию, что дает 7,8% див.доходности.

3.Снятие карантина. Основным драйвером роста на рынке газа был Китай. На данный момент азиатские газовые рынки на стадии бурного восстановления. Это означает, что выручка Газпрома не пострадает сильно, вопреки мнению рынка.

Ваш МЕТОД

Почему стоит купить Газпром?

Цель: 225 рублей (+16%)

С того момента, как мы опубликовали нашу идею по Газпрому, акции выросли на 4,4%. И вот почему акции продолжат расти:

1. Сделки инсайдеров.

• 6 мая зампред Садыгов купил акции на 10 млн рублей.

• Через неделю, 13 мая зампред Бурмистрова увеличила долю в компании с 0% до 0,000232%.

• Наконец, настала очередь еще одного зампреда Газпрома - Аксютина, который 14 мая увеличил долю с 0,000218% до 0,000232%.

Самое интересное - что сегодня (20.05) на Совете Директоров будут обсуждаться дивиденды. Активность инсайдеров прямо перед СД может быть знаком для инвесторов.

2. Дивиденды. По дивполилитике Газпром по итогам 2019 года заплатит 30%, за 2020 - 40%, и за 2021 - 50%. Компания подтвердила, что будет следовать дивполитике. А значит не случится "дивидендного разочарования". Сам дивиденд составит 15,24 рублей на акцию, что дает 7,8% див.доходности.

3.Снятие карантина. Основным драйвером роста на рынке газа был Китай. На данный момент азиатские газовые рынки на стадии бурного восстановления. Это означает, что выручка Газпрома не пострадает сильно, вопреки мнению рынка.

Ваш МЕТОД

{kind=link}

#три_тезиса

Инвест-идея: Яндекс

Цель: 3400 рублей (+14%)

Доля портфеля: 10%

1. Cделки фондов. За последний месяц доля акций Яндекса в таких фондах, как: «Потребительский сектор» сбербанка, «Ликвидные акции» альфа капитала увеличилась на 4,07% и 4,77% соответственно. Учитывая большой объем фондов, это позитивный сигнал для рынка.

2. Яндекс.Экспансия. Яндекс.Дзен растет на 47% в год и продолжит расти такими же темпами в следующем году, отдельные секторы растут почти на 100% в год.

3. Вход на рынок беспилотных автомобилей. Президент России Владимир Путин поручил правительству разработать комплекс мероприятий по вводу беспилотных автомобилей на дорогах без водителей. «Яндекс», КамАЗ, Сбербанк и группа ГАЗ разработали совместный план по расширению условий эксплуатации беспилотных автомобилей.

Аналитики UBS прогнозируют, к 2030 году объем рынка беспилотного транспорта в России может составить $9,5 млрд в случае запуска коммерческих беспилотных грузоперевозок или $4 млрд при их отсутствии.

Ваш МЕТОД

Инвест-идея: Яндекс

Цель: 3400 рублей (+14%)

Доля портфеля: 10%

1. Cделки фондов. За последний месяц доля акций Яндекса в таких фондах, как: «Потребительский сектор» сбербанка, «Ликвидные акции» альфа капитала увеличилась на 4,07% и 4,77% соответственно. Учитывая большой объем фондов, это позитивный сигнал для рынка.

2. Яндекс.Экспансия. Яндекс.Дзен растет на 47% в год и продолжит расти такими же темпами в следующем году, отдельные секторы растут почти на 100% в год.

3. Вход на рынок беспилотных автомобилей. Президент России Владимир Путин поручил правительству разработать комплекс мероприятий по вводу беспилотных автомобилей на дорогах без водителей. «Яндекс», КамАЗ, Сбербанк и группа ГАЗ разработали совместный план по расширению условий эксплуатации беспилотных автомобилей.

Аналитики UBS прогнозируют, к 2030 году объем рынка беспилотного транспорта в России может составить $9,5 млрд в случае запуска коммерческих беспилотных грузоперевозок или $4 млрд при их отсутствии.

Ваш МЕТОД

{kind=link}

#три_тезиса

СТАВИМ ПРОТИВ РЫНКА.

МГТС (ап): раскрываем инвест-идею

Цель: 2450 рублей (+10%)

За последний день привилегированные акции МГТС подорожали на 1,7%. Однако компания все еще привлекательна для покупки. И вот почему:

1. Виртуальный оператор. Виртуальный оператор МГТС - одна из самых успешных флагманских услуг. На данный момент рынок виртуальных операторов имеет гигантский потенциал роста - с 2% от телеком-рынка до 14-15%.

• МГТС контролирует 6% рынка. Также есть безусловный лидер Yota - 57%, Ростелеком - 11%, Тинькофф Мобайл - 9% и СберМобайл - 5%. По мере роста рынка Yota будет терять свою долю, а остальные участники - наращивать. Доля МГТС может составить около 15%.

2. Эффективный бизнес. Рентабельность по чистой прибыли на данный момент составляет 39% - лучший результат за последние 5 лет. Благодаря реструктуризации в начале 2020 года, МГТС значительно повысила лояльность действующих клиентов, а также сократила расходы на 7%.

3. Компания роста. МГТС имеет ряд растущих направлений: виртуальный оператор, широкополосный интернет (растет на 11% г/г против 1,1% в отрасли!), а также фиксированная связь и передача данных. Мы ждем роста чистой прибыли в диапазоне 15-30%.

Ваш МЕТОД

СТАВИМ ПРОТИВ РЫНКА.

МГТС (ап): раскрываем инвест-идею

Цель: 2450 рублей (+10%)

За последний день привилегированные акции МГТС подорожали на 1,7%. Однако компания все еще привлекательна для покупки. И вот почему:

1. Виртуальный оператор. Виртуальный оператор МГТС - одна из самых успешных флагманских услуг. На данный момент рынок виртуальных операторов имеет гигантский потенциал роста - с 2% от телеком-рынка до 14-15%.

• МГТС контролирует 6% рынка. Также есть безусловный лидер Yota - 57%, Ростелеком - 11%, Тинькофф Мобайл - 9% и СберМобайл - 5%. По мере роста рынка Yota будет терять свою долю, а остальные участники - наращивать. Доля МГТС может составить около 15%.

2. Эффективный бизнес. Рентабельность по чистой прибыли на данный момент составляет 39% - лучший результат за последние 5 лет. Благодаря реструктуризации в начале 2020 года, МГТС значительно повысила лояльность действующих клиентов, а также сократила расходы на 7%.

3. Компания роста. МГТС имеет ряд растущих направлений: виртуальный оператор, широкополосный интернет (растет на 11% г/г против 1,1% в отрасли!), а также фиксированная связь и передача данных. Мы ждем роста чистой прибыли в диапазоне 15-30%.

Ваш МЕТОД

{kind=link}

#аналитика

Аналитики МЕТОДа приняли решение расширять кэш-подушку.

Мы закрепляем доходность по акциям РусАл и Мечел. Напомним, что доля этих бумаг в портфеле МЕТОДа составляет 40% . МЕТОД создает кэш подушку, закрывая с прибылью 2% инвест-идеи по данным компаниям по нескольким причинам:

1. Новый виток противостояния США - Китай несет для рынков повышенный риск. С одной стороны, мы ждем восстановления мировой экономики. С другой, оно может быть затруднено обострением отношений Штатов и КНР. Неопределенность на рынке в такое время может губительно сказаться на вашей доходности.

2. В кризис выгоднее владеть кэшем, чем каким-либо активом, это позволяет войти в рынок «на дне» и когда кризис закончится, иметь существенную прибыль. Именно так поступают гуру финансовых рынков: Уоррен Баффет, Джордж Сорос, Рэй Далио.

3. Текущее состояние рынков вызывает большую тревогу. Мы не исключаем, что впереди нас ждет серьезное коррекционное движение. Поэтому осторожность – превыше всего. Сейчас существует огромная неопределенность на рынке. На данный момент нет точных предпосылок, достигли ли мы "дна" или нет.

Окэшиваем позиции по РусАл и Мечелу и продолжаем следить за новостным фоном для вас.

Ваш МЕТОД

Аналитики МЕТОДа приняли решение расширять кэш-подушку.

Мы закрепляем доходность по акциям РусАл и Мечел. Напомним, что доля этих бумаг в портфеле МЕТОДа составляет 40% . МЕТОД создает кэш подушку, закрывая с прибылью 2% инвест-идеи по данным компаниям по нескольким причинам:

1. Новый виток противостояния США - Китай несет для рынков повышенный риск. С одной стороны, мы ждем восстановления мировой экономики. С другой, оно может быть затруднено обострением отношений Штатов и КНР. Неопределенность на рынке в такое время может губительно сказаться на вашей доходности.

2. В кризис выгоднее владеть кэшем, чем каким-либо активом, это позволяет войти в рынок «на дне» и когда кризис закончится, иметь существенную прибыль. Именно так поступают гуру финансовых рынков: Уоррен Баффет, Джордж Сорос, Рэй Далио.

3. Текущее состояние рынков вызывает большую тревогу. Мы не исключаем, что впереди нас ждет серьезное коррекционное движение. Поэтому осторожность – превыше всего. Сейчас существует огромная неопределенность на рынке. На данный момент нет точных предпосылок, достигли ли мы "дна" или нет.

Окэшиваем позиции по РусАл и Мечелу и продолжаем следить за новостным фоном для вас.

Ваш МЕТОД

{kind=link}

#три_тезиса

Инвест-идея: Pfizer

Цель: $45 (+20%)

1. COVID-19. Вакцину против COVID-19 создают 110 компаний - но всего 8 из них имеют реальные шансы. Рынок вакцин от коронавируса, по словам аналитиков Morgan Stanley, будет составлять 10-30 млрд $. По прогнозам банка только 4 вакцины будут окончательно готовы к концу 2020 года : среди них есть и вакцина от Pfizer.

2. Upjohn. Upjohn - это подразделение Pfizer по производству дженериков. Дело в том, что продажи падают и Pfizer задумал реорганизацию - слияние Upjohn с другим производителем Mylan.

После объединения два фармацевта смогут сократить расходы и переключиться на быстрорастущий сегмент аналогов генно-модифицированных препаратов. Закрытие сделки ожидается в середине 2020 года.

3. Новые лекарства. Нельзя забывать, что новые лекарства для Pfizer - самые прибыльные и в ближайшие 3 года у компании будет целый ряд новинок:

• Talzenna - препарат для лечения различных форм метастатического рака молочной железы. Уже одобрен.

• Препарат Vizimpro от определенной формы рака легких. Также одобрен.

• Tanezumab в январе успешно завершилась третья фаза исследований.

Три этих препарата могут значительно увеличить прибыль компании.

Ваш МЕТОД

Инвест-идея: Pfizer

Цель: $45 (+20%)

1. COVID-19. Вакцину против COVID-19 создают 110 компаний - но всего 8 из них имеют реальные шансы. Рынок вакцин от коронавируса, по словам аналитиков Morgan Stanley, будет составлять 10-30 млрд $. По прогнозам банка только 4 вакцины будут окончательно готовы к концу 2020 года : среди них есть и вакцина от Pfizer.

2. Upjohn. Upjohn - это подразделение Pfizer по производству дженериков. Дело в том, что продажи падают и Pfizer задумал реорганизацию - слияние Upjohn с другим производителем Mylan.

После объединения два фармацевта смогут сократить расходы и переключиться на быстрорастущий сегмент аналогов генно-модифицированных препаратов. Закрытие сделки ожидается в середине 2020 года.

3. Новые лекарства. Нельзя забывать, что новые лекарства для Pfizer - самые прибыльные и в ближайшие 3 года у компании будет целый ряд новинок:

• Talzenna - препарат для лечения различных форм метастатического рака молочной железы. Уже одобрен.

• Препарат Vizimpro от определенной формы рака легких. Также одобрен.

• Tanezumab в январе успешно завершилась третья фаза исследований.

Три этих препарата могут значительно увеличить прибыль компании.

Ваш МЕТОД

{kind=link}

#аналитика

Основной тренд - снижение.

Аналитики МЕТОДа считают, что рынок может упасть еще сильнее.

• Несмотря на постепенное снятие ограничений безработица продолжает расти. В России безработица может составить 5%. В США безработных - уже 15%.

• Даже страны, победившие коронавирус, чувствуют себя плохо. Япония (16,4к заболевших на 124 млн человек) впала в рецессию. Прогноз неутешителен - самый глубокий послевоенный спад.

Все факторы ведут к одному - рост уровня задолженности. В США просрочки по кредитам выросли на 90%. Просрочки по ипотекам удвоились до 6,45% от объема. Из коронакризиса мир выйдет обременённый долгами.

Вместе с этим коронакризис может привести к росту протекционизма. Уже сейчас торговая война между США и Китаем возвращается в "горячую фазу". Возможен подъем протекционизма и в Европе, и в Восточной Азии.

Протекционизм и большие долги бьют по спросу на нефть. Возможно падение спроса на 5% и больше. В связи с этим мы рекомендуем постепенно выходить из акций и покупать доллар (Цель: 87 рублей, потенциальная доходность + 20%).

Ваш МЕТОД

Основной тренд - снижение.

Аналитики МЕТОДа считают, что рынок может упасть еще сильнее.

• Несмотря на постепенное снятие ограничений безработица продолжает расти. В России безработица может составить 5%. В США безработных - уже 15%.

• Даже страны, победившие коронавирус, чувствуют себя плохо. Япония (16,4к заболевших на 124 млн человек) впала в рецессию. Прогноз неутешителен - самый глубокий послевоенный спад.

Все факторы ведут к одному - рост уровня задолженности. В США просрочки по кредитам выросли на 90%. Просрочки по ипотекам удвоились до 6,45% от объема. Из коронакризиса мир выйдет обременённый долгами.

Вместе с этим коронакризис может привести к росту протекционизма. Уже сейчас торговая война между США и Китаем возвращается в "горячую фазу". Возможен подъем протекционизма и в Европе, и в Восточной Азии.

Протекционизм и большие долги бьют по спросу на нефть. Возможно падение спроса на 5% и больше. В связи с этим мы рекомендуем постепенно выходить из акций и покупать доллар (Цель: 87 рублей, потенциальная доходность + 20%).

Ваш МЕТОД

{kind=link}

Как стать богатым работая всю жизнь на заправке? Конечно при помощи акций...

Всю свою жизнь Рональд Рид прожил в городке Брэттлборо с населением в 12 тысяч человек. Рид жил скромно, в последние годы жизни был подсобным рабочим и сторожем в магазине J.C. Penney. До этого он много лет работал на заправке, совладельцем которой был его брат. Но когда он умер в возрасте 92 лет, неожиданно выяснилось, что он оставил наследство в 8 млн $.

Основу этого наследства составляли акции. Рид владел акциями как минимум 95 компаний, и многие из них он держал годами, если не десятилетиями. Среди них были железнодорожные гиганты, фармацевты и телекомы, ритейл и банки. Однако инвестор с заправки обходил стороной высокотехнологичные компании - инвестировал в только то, что понимал, и то, что приносило большие дивиденды.

Получая чеки с дивидендами по почте, Рид их реинвестировал, увеличивая тем самым свой капитал. Не все инвестиции Рида оказались удачными. В его портфеле сохранились, например, акции инвестбанка Lehman Brothers (обанкротившегося в 2008 году).

Пример Рональда Рида показывает, что заработать на фондовом рынке - довольно просто. Нужно лишь регулярно пополнять брокерский счет и вкладывать в реальный бизнес и держать акции долго, не боясь просадок.

Ваш МЕТОД

Всю свою жизнь Рональд Рид прожил в городке Брэттлборо с населением в 12 тысяч человек. Рид жил скромно, в последние годы жизни был подсобным рабочим и сторожем в магазине J.C. Penney. До этого он много лет работал на заправке, совладельцем которой был его брат. Но когда он умер в возрасте 92 лет, неожиданно выяснилось, что он оставил наследство в 8 млн $.

Основу этого наследства составляли акции. Рид владел акциями как минимум 95 компаний, и многие из них он держал годами, если не десятилетиями. Среди них были железнодорожные гиганты, фармацевты и телекомы, ритейл и банки. Однако инвестор с заправки обходил стороной высокотехнологичные компании - инвестировал в только то, что понимал, и то, что приносило большие дивиденды.

Получая чеки с дивидендами по почте, Рид их реинвестировал, увеличивая тем самым свой капитал. Не все инвестиции Рида оказались удачными. В его портфеле сохранились, например, акции инвестбанка Lehman Brothers (обанкротившегося в 2008 году).

Пример Рональда Рида показывает, что заработать на фондовом рынке - довольно просто. Нужно лишь регулярно пополнять брокерский счет и вкладывать в реальный бизнес и держать акции долго, не боясь просадок.

Ваш МЕТОД

{kind=link}

Первое правило финансовой гравитации.

•Убытки, которые понёс Исаак Ньютон на спекуляциях акциями компании Южных морей в 1720 году, в сегодняшних деньгах превышают $3,6 миллиона.

Ньютон благоразумно и успешно инвестировал в течение многих лет. К началу 1720 года размер его инвестиций составлял 32 тысячи фунтов стерлингов ($5,7 млн на сегодняшний день).

Ньютон также одним из первых определил "потенциал" компании Южных морей — международной торговой фирмы, которая планировала реструктуризировать растущий долг британского правительства. Но акции компании Южных морей, обвалились ниже двухсот фунтов стерлингов в марте 1720 года, поднялись до примерно тысячи фунтов стерлингов в июне и июле, но потом снова обвалились до двухсот в течение нескольких трагических недель 1720 года.

•Если бы Ньютон купил и держал акции компании Южных морей с 1712 по 1723 годы, когда они стабилизировались после разрыва пузыря, его общая прибыль составила бы около 116%. Однако Ньютон не продержал акции всё это время.

Вместо этого Ньютон, у которого к 1720 году было десять тысяч акций компании Южных морей, продал восемь тысяч из них в апреле и мае по цене около 350 фунтов стерлингов за акцию, получив прибыль не менее 20 тысяч в той же валюте. В то время это была огромная сумма — примерно $4 млн в наше время. Но после того, как Ньютон продал их, цена акций пошла почти вертикально вверх, достигнув 800 фунтов стерлингов в конце мая — начале июня 1720 года.

Пузырь продолжал надуваться, и похоже, что он запаниковал. Великий учёный, отбросив всю свою рациональность, вложил 26 тысяч фунтов стерлингов в акции компании Южных морей 14 июня 1720 года по цене около 700 фунтов стерлингов за единицу — вдвое дороже, чем он продал всего несколькими неделями ранее.

• К этому времени Ньютон из предусмотрительного инвестора, распределявшего вложения по разным ценным бумагам, превратился в спекулянта, который засадил почти весь свой капитал в одну акцию.

• Ньютон потерял 77% его вложений в компанию южных морей или $4,1 млн на сегодняшние деньги. Всего он потерял как минимум треть своего капитала.

Но как бы то ни было, автору закона всемирного тяготения стоило выучить первый закон финансовой гравитации: за взлётом всегда следует падение, а за сильным взлётом — грандиозный обвал.

Ваш МЕТОД

•Убытки, которые понёс Исаак Ньютон на спекуляциях акциями компании Южных морей в 1720 году, в сегодняшних деньгах превышают $3,6 миллиона.

Ньютон благоразумно и успешно инвестировал в течение многих лет. К началу 1720 года размер его инвестиций составлял 32 тысячи фунтов стерлингов ($5,7 млн на сегодняшний день).

Ньютон также одним из первых определил "потенциал" компании Южных морей — международной торговой фирмы, которая планировала реструктуризировать растущий долг британского правительства. Но акции компании Южных морей, обвалились ниже двухсот фунтов стерлингов в марте 1720 года, поднялись до примерно тысячи фунтов стерлингов в июне и июле, но потом снова обвалились до двухсот в течение нескольких трагических недель 1720 года.

•Если бы Ньютон купил и держал акции компании Южных морей с 1712 по 1723 годы, когда они стабилизировались после разрыва пузыря, его общая прибыль составила бы около 116%. Однако Ньютон не продержал акции всё это время.

Вместо этого Ньютон, у которого к 1720 году было десять тысяч акций компании Южных морей, продал восемь тысяч из них в апреле и мае по цене около 350 фунтов стерлингов за акцию, получив прибыль не менее 20 тысяч в той же валюте. В то время это была огромная сумма — примерно $4 млн в наше время. Но после того, как Ньютон продал их, цена акций пошла почти вертикально вверх, достигнув 800 фунтов стерлингов в конце мая — начале июня 1720 года.

Пузырь продолжал надуваться, и похоже, что он запаниковал. Великий учёный, отбросив всю свою рациональность, вложил 26 тысяч фунтов стерлингов в акции компании Южных морей 14 июня 1720 года по цене около 700 фунтов стерлингов за единицу — вдвое дороже, чем он продал всего несколькими неделями ранее.

• К этому времени Ньютон из предусмотрительного инвестора, распределявшего вложения по разным ценным бумагам, превратился в спекулянта, который засадил почти весь свой капитал в одну акцию.

• Ньютон потерял 77% его вложений в компанию южных морей или $4,1 млн на сегодняшние деньги. Всего он потерял как минимум треть своего капитала.

Но как бы то ни было, автору закона всемирного тяготения стоило выучить первый закон финансовой гравитации: за взлётом всегда следует падение, а за сильным взлётом — грандиозный обвал.

Ваш МЕТОД

{kind=link}

Про что еще писать?

Anonymous Poll

17%

Больше про пузыри

16%

Больше про гениальных инвесторов

83%

Больше про анализ компаний

#три_тезиса

Mastercard. Раскрываем инвест-идею

Цель: 320$ (+8%)

С момента публикации инвест-идеи по Mastercard, акция выросла на 8,6%. Однако компания по прежнему имеет апсайд до 320$ за акцию и вот почему:

1. Ставка на рост онлайн-торговли. До коронавируса, аналитика считали что сектор онлайн-торговли в мире будет расти на 20% г/г до 2022. Сейчас прогнозы, подкрепленные исследованиями, закладывают рост выручки сектора в 30% ежегодно до 2025. Это означает, что оборот платежей, которые обрабатывает Mastercard будет расти еще быстрее.

2. Mastercard сильно коррелирует с индексом Nasdaq - но индекс в последнее время сильно вырвался вперед. В таких ситуациях Mastercard быстро догонял индекс.

3. У компании есть значительные денежные резервы. Традиционно, IT-компании, имея высокую рентабельность, накапливают большие резервы и гасят долг. Mastercard не является исключением. На 31 марта 2020 года у компании было 10,68 млрд $ кэша. На эти деньги можно купить, например, 88% Яндекса. Долг у Mastercard - 12,4 млрд $. Net Debt/EBITDA для Mastercard составляет 0,16 - очень низкий показатель.

Ваш МЕТОД

Mastercard. Раскрываем инвест-идею

Цель: 320$ (+8%)

С момента публикации инвест-идеи по Mastercard, акция выросла на 8,6%. Однако компания по прежнему имеет апсайд до 320$ за акцию и вот почему:

1. Ставка на рост онлайн-торговли. До коронавируса, аналитика считали что сектор онлайн-торговли в мире будет расти на 20% г/г до 2022. Сейчас прогнозы, подкрепленные исследованиями, закладывают рост выручки сектора в 30% ежегодно до 2025. Это означает, что оборот платежей, которые обрабатывает Mastercard будет расти еще быстрее.

2. Mastercard сильно коррелирует с индексом Nasdaq - но индекс в последнее время сильно вырвался вперед. В таких ситуациях Mastercard быстро догонял индекс.

3. У компании есть значительные денежные резервы. Традиционно, IT-компании, имея высокую рентабельность, накапливают большие резервы и гасят долг. Mastercard не является исключением. На 31 марта 2020 года у компании было 10,68 млрд $ кэша. На эти деньги можно купить, например, 88% Яндекса. Долг у Mastercard - 12,4 млрд $. Net Debt/EBITDA для Mastercard составляет 0,16 - очень низкий показатель.

Ваш МЕТОД

{kind=link}

Привет, друзья!

Нас с вами уже больше 500 - и это только начало. По такому случаю мы запускаем нашу аналитическую службу поддержки - @investmetod_bot. Два наших аналитика будут отвечать на ваши вопросы с 10:00 до 20:00.

Вы можете задавать вопросы по рынку, отдельным компаниям и секторам. Наши аналитики будут стараться отвечать быстро и емко.

Нас с вами уже больше 500 - и это только начало. По такому случаю мы запускаем нашу аналитическую службу поддержки - @investmetod_bot. Два наших аналитика будут отвечать на ваши вопросы с 10:00 до 20:00.

Вы можете задавать вопросы по рынку, отдельным компаниям и секторам. Наши аналитики будут стараться отвечать быстро и емко.

#три_тезиса

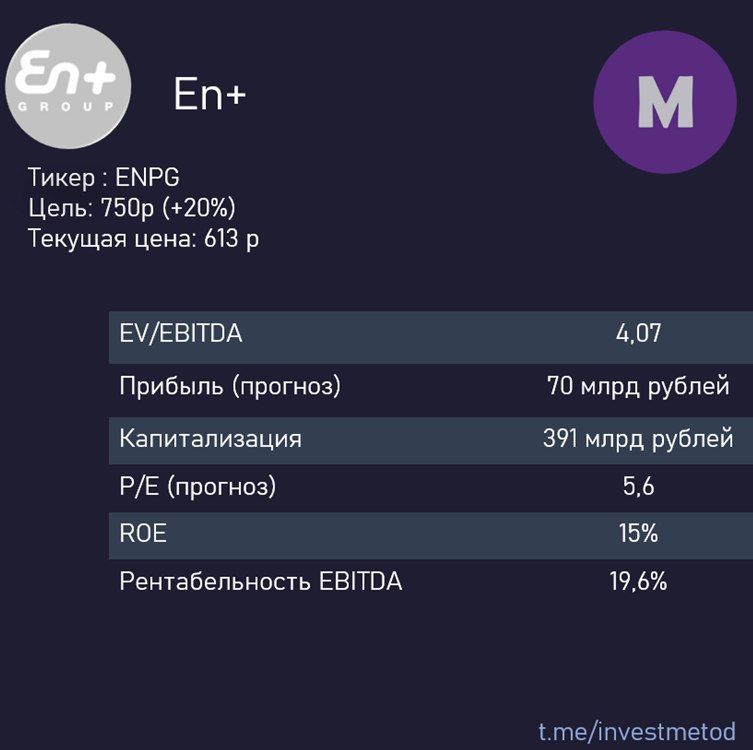

Новая инвест-идея: En+ (ENPG)

Цель: 750 рублей (+20%)

Доля портфеля: 20%

1. Устойчивый игрок. En+ состоит из энергетического и алюминиевого бизнеса в виде 56% доли в Русале. Энергетический бизнес преимущественно состоит из гидрогенерации, которая в этом году показывает сильные операционные результаты, а г/г неизбежно покажет рост, т.к. в 2019 во 2й половине был временный провал по ценам на электроэнергию.

2. Макроэкономический фактор. En+ выигрывает от текущего цикла понижения ставок. Все долги энергетического сегмента номинированы в рублях, 92% из которых с плавающей ставкой. Это значит, что при понижении ставки ЦБ на 1%, En+ прибавляет к FCF порядка $35 млн или 3 рубля к дивидендам по диведендной политике.

3. Дивиденды. En+ в 2021 году может вернуться к выплате дивидендов. Без дивидендов Русала доходность может составить порядка 6%, с ними - около 10%. Алюминиевый бизнес каждый год получает порядка $1-1.2 млрд дивидендов от Норникеля и уже накопил $1.9 млрд кэша, который может потратить либо на дивиденды, либо на погашение долга.

Ваш МЕТОД

Новая инвест-идея: En+ (ENPG)

Цель: 750 рублей (+20%)

Доля портфеля: 20%

1. Устойчивый игрок. En+ состоит из энергетического и алюминиевого бизнеса в виде 56% доли в Русале. Энергетический бизнес преимущественно состоит из гидрогенерации, которая в этом году показывает сильные операционные результаты, а г/г неизбежно покажет рост, т.к. в 2019 во 2й половине был временный провал по ценам на электроэнергию.

2. Макроэкономический фактор. En+ выигрывает от текущего цикла понижения ставок. Все долги энергетического сегмента номинированы в рублях, 92% из которых с плавающей ставкой. Это значит, что при понижении ставки ЦБ на 1%, En+ прибавляет к FCF порядка $35 млн или 3 рубля к дивидендам по диведендной политике.

3. Дивиденды. En+ в 2021 году может вернуться к выплате дивидендов. Без дивидендов Русала доходность может составить порядка 6%, с ними - около 10%. Алюминиевый бизнес каждый год получает порядка $1-1.2 млрд дивидендов от Норникеля и уже накопил $1.9 млрд кэша, который может потратить либо на дивиденды, либо на погашение долга.

Ваш МЕТОД

{kind=link}