🛒 O'KEY Group представила операционные результаты за 1 кв. 2023 года.

📈 Выручка ритейлера с января по март увеличилась на +3,1% (г/г) до 48,7 млрд руб. Сегмент гипермаркетов по-прежнему стагнирует: продажи сократились на -3,8% (г/г), в то время как выручка дискаунтеров заметно увеличилась на +25,1% (г/г). Что называется, почувствуйте разницу! Очевидно, что дискаунтеры сейчас являются драйвером роста бизнеса, однако и здесь наблюдается замедление, на фоне как высокой базы, так и падения инфляции, поскольку выручка всех продуктовых ритейлеров исторически коррелирует с динамикой потребительских цен.

📊 Сопоставимые продажи (LFL) сократились в отчётном периоде на -2,6%, в первую очередь за счет падения трафика. При этом основные конкуренты продемонстрировали разнонаправленную динамику: у X5 Group (#FIVE) показатель вырос на +6,5%, а у Ленты (#LENT) сократился на -5,6%. По Магниту (#MGNT) ничего определённого сказать не могу в плане точных цифр: компания с осени прошлого года уверенно залегла на дно, и пока не собирается оттуда подниматься. Отмечу для общего развития, что у O'KEY и Ленты примерно одинаковая структура бизнеса: у них заметно превалируют гипермаркеты, в которых сильно сокращается трафик.

💻 Онлайн-продажи выросли у O'KEY на +19,2% (г/г) до 1,9 млрд руб. Российский рынок e-grocery динамично развивается, и по прогнозам отраслевых ассоциаций может в этом году вырасти примерно наполовину, однако на нём слишком много компаний, которые готовы сжигать кэш ради увеличения рыночной доли, и таким компаниям, как O'KEY, которые не обладают значительным запасом наличности, будет очень трудно демонстрировать рост даже на уровне рынка.

🏪 В отчётном периоде компания открыла 4 дискаунтера и закрыла 1 гипермаркет в Сибири, вследствие чего совокупная торговая площадь сети O'KEY Group сократилась на 4,5 тыс. м². Правда, уже во 2 кв. 2023 года менеджмент обещает прирост торговой площади.

📣 Исследовательская компания NielsenIQ активно мониторит рынок продуктовой розницы и пришла к выводу, что продажи дискаунтеров растут опережающими темпами, а в тройку популярных магазинов входят Fix Price (#FIXP), «Пятёрочка» и «Светофор». Порядка 61% покупателей экономят и выбирают магазины с низкими ценами, и большинство из них готовы потратить время, чтобы найти товар по сниженным ценам. При такой потребительской модели поведения формат гипермаркетов продолжит стагнировать, что не позволит O'KEY выйти на приемлемые темпы роста.

👉 Результаты O'KEY Group (#OKEY) вышли в рамках наших ожиданий: снижение инфляции оказывает давление на бизнес, и во 2 кв. 2023 года мы наверняка увидим аналогичную динамику, поскольку инфляция ожидается ниже 3%. С другой стороны, O'KEY показывает более лучшую динамику, чем Лента, хотя у них примерно одинаковая структура бизнеса.

O'KEY сейчас торгуется с мультипликатором P/S всего лишь 0,04х и является идеальным кандидатом для сделок M&A, но захочет ли кто-то из лидеров брать себе на баланс такое большое количество гипермаркетов? Вопрос открытый.

❤️ Не ленитесь ставить лайк под этим постом, делайте ставку только на перспективные инвестиционные идеи и хорошей вам пятницы, друзья!

© Инвестируй или проиграешь

📈 Выручка ритейлера с января по март увеличилась на +3,1% (г/г) до 48,7 млрд руб. Сегмент гипермаркетов по-прежнему стагнирует: продажи сократились на -3,8% (г/г), в то время как выручка дискаунтеров заметно увеличилась на +25,1% (г/г). Что называется, почувствуйте разницу! Очевидно, что дискаунтеры сейчас являются драйвером роста бизнеса, однако и здесь наблюдается замедление, на фоне как высокой базы, так и падения инфляции, поскольку выручка всех продуктовых ритейлеров исторически коррелирует с динамикой потребительских цен.

📊 Сопоставимые продажи (LFL) сократились в отчётном периоде на -2,6%, в первую очередь за счет падения трафика. При этом основные конкуренты продемонстрировали разнонаправленную динамику: у X5 Group (#FIVE) показатель вырос на +6,5%, а у Ленты (#LENT) сократился на -5,6%. По Магниту (#MGNT) ничего определённого сказать не могу в плане точных цифр: компания с осени прошлого года уверенно залегла на дно, и пока не собирается оттуда подниматься. Отмечу для общего развития, что у O'KEY и Ленты примерно одинаковая структура бизнеса: у них заметно превалируют гипермаркеты, в которых сильно сокращается трафик.

💻 Онлайн-продажи выросли у O'KEY на +19,2% (г/г) до 1,9 млрд руб. Российский рынок e-grocery динамично развивается, и по прогнозам отраслевых ассоциаций может в этом году вырасти примерно наполовину, однако на нём слишком много компаний, которые готовы сжигать кэш ради увеличения рыночной доли, и таким компаниям, как O'KEY, которые не обладают значительным запасом наличности, будет очень трудно демонстрировать рост даже на уровне рынка.

🏪 В отчётном периоде компания открыла 4 дискаунтера и закрыла 1 гипермаркет в Сибири, вследствие чего совокупная торговая площадь сети O'KEY Group сократилась на 4,5 тыс. м². Правда, уже во 2 кв. 2023 года менеджмент обещает прирост торговой площади.

📣 Исследовательская компания NielsenIQ активно мониторит рынок продуктовой розницы и пришла к выводу, что продажи дискаунтеров растут опережающими темпами, а в тройку популярных магазинов входят Fix Price (#FIXP), «Пятёрочка» и «Светофор». Порядка 61% покупателей экономят и выбирают магазины с низкими ценами, и большинство из них готовы потратить время, чтобы найти товар по сниженным ценам. При такой потребительской модели поведения формат гипермаркетов продолжит стагнировать, что не позволит O'KEY выйти на приемлемые темпы роста.

👉 Результаты O'KEY Group (#OKEY) вышли в рамках наших ожиданий: снижение инфляции оказывает давление на бизнес, и во 2 кв. 2023 года мы наверняка увидим аналогичную динамику, поскольку инфляция ожидается ниже 3%. С другой стороны, O'KEY показывает более лучшую динамику, чем Лента, хотя у них примерно одинаковая структура бизнеса.

O'KEY сейчас торгуется с мультипликатором P/S всего лишь 0,04х и является идеальным кандидатом для сделок M&A, но захочет ли кто-то из лидеров брать себе на баланс такое большое количество гипермаркетов? Вопрос открытый.

❤️ Не ленитесь ставить лайк под этим постом, делайте ставку только на перспективные инвестиционные идеи и хорошей вам пятницы, друзья!

© Инвестируй или проиграешь

{kind=link}

🛒 Бизнес Ленты стагнирует, но есть надежда на M&A

📉 Лента представила свои финансовые результаты за 6 мес. 2023 года, согласно которым выручка ритейлера сократилась на -2% (г/г) до 257,2 млрд руб. Слабые результаты вызваны закрытием магазинов в ряде регионов, т.к. менеджмент после долгих раздумий всё-таки решился на оптимизацию торговой сети и сократил торговую площадь на 20 тыс. м².

Онлайн-продажи при этом выросли на +11,8% (г/г) до 22,8 млрд руб., благодаря росту количества заказов. Рынок E-Grocery в России динамично развивается, и лидеры отрасли показывают темы роста выше 50%, поэтому результаты Ленты в этом сегменте стоит оценивать как достаточно скромные. К примеру, Х5 увеличила онлайн-продажи за этот же период на +56,9% (г/г) до 52,6 млрд руб.

📉 Сопоставимые продажи (Like-for-Like) сократились по итогам первого полугодия на -1,9%. Данная метрика для Ленты является "ахиллесовой пятой" уже много лет, поскольку у компании большая доля гипермаркетов, динамика продаж которых в России в последние годы исключительно стагнирует, однако в отчётном периоде слабые результаты были зафиксированы и в малых форматах, что указывает на проблемы уже в бизнес-модели.

📉 Как результат - показатель EBITDA с января по июнь снизился у "Ленты" на -43,9% (г/г) до 8,6 млрд руб., на фоне падения операционных доходов, а рентабельность по EBITDA сократилась сразу на 2,5 п.п. до 3,4%. Стратегия развития компании предполагает рентабельность бизнеса не менее 8%, и результаты первого полугодия откровенно разочаровывают.

📉 В итоге компания завершила отчетный период с убытком в размере 2,4 млрд руб., что стало совершенно логичным итогом анализа представленной полугодовой финансовой отчётности. Даже менеджмент компании в пресс-релизе не смог найти подходящих слов поддержки, указав лишь на активный поиск привлекательной бизнес-модели компании:

🤵♂️«Во втором полугодии 2023 года мы продолжим нашу работу по повышению операционной эффективности и поиску привлекательной модели ценностного предложения для наших покупателей», - поведал генеральный директор Ленты Владимир Сорокин.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA на конец отчётного периода составила 2,3х, что чуть выше комфортного уровня. На прошлой неделе на новостных лентах появилась информация, что Лента планирует купить сеть дискаунтеров Монетка, и сумма сделки может составить 60-70 млрд руб. Если сделка действительно состоится, то долговая нагрузка может вырасти до 3,7х, и про дивиденды в этом случае акционеры точно смогут благополучно забыть на ближайшие пару лет точно, а возможно и больше.

В мае мы с вами обсуждали перспективы Магнита и тогда пришли к выводу, что часть гигантского кэша компания может направить на покупку конкурентов, и привлекательным активом является Монетка, однако, видимо, свой глаз на эту сеть положила Лента, а краснодарский ритейлер решил потратить кэш на выкуп бумаг у нерезидентов.

👉 Бумаги Ленты (#LENT) сейчас торгуются с мультипликатором EV/S=0,3х, что достаточно дорого для компании, у которой сокращаются финансовые показатели. Новые сделки M&A могут оказать краткосрочную поддержку котировкам акций, однако лидеры отрасли в лице Магнита и Х5 выглядят однозначно более интересными для покупок.

❤️ Не забудьте поставить лайк под этим постом, полагайтесь в первую очередь на фундаментальный анализ и не забывайте отдыхать! Лето пролетает очень быстро...

© Инвестируй или проиграешь

📉 Лента представила свои финансовые результаты за 6 мес. 2023 года, согласно которым выручка ритейлера сократилась на -2% (г/г) до 257,2 млрд руб. Слабые результаты вызваны закрытием магазинов в ряде регионов, т.к. менеджмент после долгих раздумий всё-таки решился на оптимизацию торговой сети и сократил торговую площадь на 20 тыс. м².

Онлайн-продажи при этом выросли на +11,8% (г/г) до 22,8 млрд руб., благодаря росту количества заказов. Рынок E-Grocery в России динамично развивается, и лидеры отрасли показывают темы роста выше 50%, поэтому результаты Ленты в этом сегменте стоит оценивать как достаточно скромные. К примеру, Х5 увеличила онлайн-продажи за этот же период на +56,9% (г/г) до 52,6 млрд руб.

📉 Сопоставимые продажи (Like-for-Like) сократились по итогам первого полугодия на -1,9%. Данная метрика для Ленты является "ахиллесовой пятой" уже много лет, поскольку у компании большая доля гипермаркетов, динамика продаж которых в России в последние годы исключительно стагнирует, однако в отчётном периоде слабые результаты были зафиксированы и в малых форматах, что указывает на проблемы уже в бизнес-модели.

📉 Как результат - показатель EBITDA с января по июнь снизился у "Ленты" на -43,9% (г/г) до 8,6 млрд руб., на фоне падения операционных доходов, а рентабельность по EBITDA сократилась сразу на 2,5 п.п. до 3,4%. Стратегия развития компании предполагает рентабельность бизнеса не менее 8%, и результаты первого полугодия откровенно разочаровывают.

📉 В итоге компания завершила отчетный период с убытком в размере 2,4 млрд руб., что стало совершенно логичным итогом анализа представленной полугодовой финансовой отчётности. Даже менеджмент компании в пресс-релизе не смог найти подходящих слов поддержки, указав лишь на активный поиск привлекательной бизнес-модели компании:

🤵♂️«Во втором полугодии 2023 года мы продолжим нашу работу по повышению операционной эффективности и поиску привлекательной модели ценностного предложения для наших покупателей», - поведал генеральный директор Ленты Владимир Сорокин.

💼 Долговая нагрузка по соотношению NetDebt/EBITDA на конец отчётного периода составила 2,3х, что чуть выше комфортного уровня. На прошлой неделе на новостных лентах появилась информация, что Лента планирует купить сеть дискаунтеров Монетка, и сумма сделки может составить 60-70 млрд руб. Если сделка действительно состоится, то долговая нагрузка может вырасти до 3,7х, и про дивиденды в этом случае акционеры точно смогут благополучно забыть на ближайшие пару лет точно, а возможно и больше.

В мае мы с вами обсуждали перспективы Магнита и тогда пришли к выводу, что часть гигантского кэша компания может направить на покупку конкурентов, и привлекательным активом является Монетка, однако, видимо, свой глаз на эту сеть положила Лента, а краснодарский ритейлер решил потратить кэш на выкуп бумаг у нерезидентов.

👉 Бумаги Ленты (#LENT) сейчас торгуются с мультипликатором EV/S=0,3х, что достаточно дорого для компании, у которой сокращаются финансовые показатели. Новые сделки M&A могут оказать краткосрочную поддержку котировкам акций, однако лидеры отрасли в лице Магнита и Х5 выглядят однозначно более интересными для покупок.

❤️ Не забудьте поставить лайк под этим постом, полагайтесь в первую очередь на фундаментальный анализ и не забывайте отдыхать! Лето пролетает очень быстро...

© Инвестируй или проиграешь

{kind=link}

Акции Лента - это бесперспективный инвестиционный кейс

В конце октября компания обновила свою долгосрочную Стратегию развития, а также опубликовала фин. результаты за 3Q2023. Предлагаю заглянуть в эти документы и проанализировать текущие тренды.

📣 Начнем со Стратегии 2025.

Напомню, что весной 2021 года компания заявляла следующие цели:

✔️Увеличить выручку до 1 трлн руб.

✔️Поддерживать рентабельность EBITDA> 8%.

✔️Поддерживать долговую нагрузку по показателю NetDebt/EBITDA на уровне 1,5х.

✔️Начать выплачивать дивиденды с 2022 года.

✔️Провести SPO для увеличения free-float.

❓Какие коррективы внес менеджмент сейчас?

📈 Цель по выручке прежняя – 1 трлн руб. к 2025 году. Компания планирует ежегодно открывать не менее 500 “магазинов у дома”. Именно данный формат станет драйвером роста в 2024-2025 гг., а ядро бизнеса (гипермаркеты) планируется переформатировать и отказаться от избыточного ассортимента, который приводит к росту оборачиваемости запасов, в том числе за счёт наращивания доли собственных торговых марок (СТМ).

📊 Цель по рентабельности EBITDA - держать показатель выше 7%. За последний год показатель сократился на 1 п.п., и в целом это весьма ожидаемая динамика, учитывая стагнацию гипермаркетов последних лет. По итогам 9m2023 маржинальность составила всего лишь 4%.

💼 Что касается долговой нагрузки, то здесь нет никаких изменений и задача прежняя - сократить показатель NetDebt/EBITDA до 1,5х, однако как это сделать с учетом ежегодного открытия не менее 500 магазинов, сделок M&A и активного развития онлайн-продаж, где все ритейлеры сжигают кэш ради увеличения рыночной доли, не совсем понятно.

🤔 Два года назад Лента обещала акционерам дивиденды, однако воз и ныне там. Менеджмент продолжает “кормить завтраками” инвесторов, и некоторые инвесторы действительно продолжают верить в эти сказки. В то время как нужно быть реалистами: кэша у компании не хватит на увеличение выручки до 1 трлн руб. и выплату дивидендов. Будет что-то одно, и скорее всего это будут не дивиденды.

По free-float всё у Ленты вышло наоборот: были планы его увеличить, а в итоге этот показатель даже снизился, поскольку в прошлом году компания провела допэмиссию в пользу мажоритария "Севергрупп", т.к. нужно было купить онлайн-ритейлера "Утконос". В обновленной стратегии про увеличение free-float ничего не сказано. Совпадение? Не думаю!

🧮 Но давайте всё же хоть немного о хорошем. По итогам 3Q2023 Лента увеличила выручку на +7,3% (г/г) до 136 млрд руб., в квартальном выражении темп прироста также оказался убедительным - на уровне +5,4% (кв/кв). У компании наконец-то начал расти трафик, что теперь позволяет рассчитывать на еще более позитивные результаты в 4Q2023, поскольку рост инфляции и трафика должны сгенерировать хорошую динамику выручки.

👉 Подводя итог всему вышесказанному, отметим, что Лента (#LENT) – достаточно противоречивый ритейлер. С одной стороны, у компании амбициозная Стратегия развития, с другой стороны - к её реализации есть определённые вопросы. Моя позиция неизменна - по-прежнему не планирую покупать бумаги в своей портфель и буду внимательно следить за дальнейшим развитием событий.

В этом смысле бизнес Магнита и X5 Group выглядит куда более прозрачно и понятно, и при этом не перегружен гипермаркетами. Даже несмотря на определённые дивидендные сложности, которые носят исключительно технический характер, я бы рекомендовал обращать внимание именно на этих двух ведущих российских ритейлеров, а Ленту обходить стороной.

❤️ Ставьте лайк, если дочитали этот пост до конца и он оказался для вас полезным и интересным.

© Инвестируй или проиграешь

В конце октября компания обновила свою долгосрочную Стратегию развития, а также опубликовала фин. результаты за 3Q2023. Предлагаю заглянуть в эти документы и проанализировать текущие тренды.

📣 Начнем со Стратегии 2025.

Напомню, что весной 2021 года компания заявляла следующие цели:

✔️Увеличить выручку до 1 трлн руб.

✔️Поддерживать рентабельность EBITDA> 8%.

✔️Поддерживать долговую нагрузку по показателю NetDebt/EBITDA на уровне 1,5х.

✔️Начать выплачивать дивиденды с 2022 года.

✔️Провести SPO для увеличения free-float.

❓Какие коррективы внес менеджмент сейчас?

📈 Цель по выручке прежняя – 1 трлн руб. к 2025 году. Компания планирует ежегодно открывать не менее 500 “магазинов у дома”. Именно данный формат станет драйвером роста в 2024-2025 гг., а ядро бизнеса (гипермаркеты) планируется переформатировать и отказаться от избыточного ассортимента, который приводит к росту оборачиваемости запасов, в том числе за счёт наращивания доли собственных торговых марок (СТМ).

📊 Цель по рентабельности EBITDA - держать показатель выше 7%. За последний год показатель сократился на 1 п.п., и в целом это весьма ожидаемая динамика, учитывая стагнацию гипермаркетов последних лет. По итогам 9m2023 маржинальность составила всего лишь 4%.

💼 Что касается долговой нагрузки, то здесь нет никаких изменений и задача прежняя - сократить показатель NetDebt/EBITDA до 1,5х, однако как это сделать с учетом ежегодного открытия не менее 500 магазинов, сделок M&A и активного развития онлайн-продаж, где все ритейлеры сжигают кэш ради увеличения рыночной доли, не совсем понятно.

🤔 Два года назад Лента обещала акционерам дивиденды, однако воз и ныне там. Менеджмент продолжает “кормить завтраками” инвесторов, и некоторые инвесторы действительно продолжают верить в эти сказки. В то время как нужно быть реалистами: кэша у компании не хватит на увеличение выручки до 1 трлн руб. и выплату дивидендов. Будет что-то одно, и скорее всего это будут не дивиденды.

По free-float всё у Ленты вышло наоборот: были планы его увеличить, а в итоге этот показатель даже снизился, поскольку в прошлом году компания провела допэмиссию в пользу мажоритария "Севергрупп", т.к. нужно было купить онлайн-ритейлера "Утконос". В обновленной стратегии про увеличение free-float ничего не сказано. Совпадение? Не думаю!

🧮 Но давайте всё же хоть немного о хорошем. По итогам 3Q2023 Лента увеличила выручку на +7,3% (г/г) до 136 млрд руб., в квартальном выражении темп прироста также оказался убедительным - на уровне +5,4% (кв/кв). У компании наконец-то начал расти трафик, что теперь позволяет рассчитывать на еще более позитивные результаты в 4Q2023, поскольку рост инфляции и трафика должны сгенерировать хорошую динамику выручки.

👉 Подводя итог всему вышесказанному, отметим, что Лента (#LENT) – достаточно противоречивый ритейлер. С одной стороны, у компании амбициозная Стратегия развития, с другой стороны - к её реализации есть определённые вопросы. Моя позиция неизменна - по-прежнему не планирую покупать бумаги в своей портфель и буду внимательно следить за дальнейшим развитием событий.

В этом смысле бизнес Магнита и X5 Group выглядит куда более прозрачно и понятно, и при этом не перегружен гипермаркетами. Даже несмотря на определённые дивидендные сложности, которые носят исключительно технический характер, я бы рекомендовал обращать внимание именно на этих двух ведущих российских ритейлеров, а Ленту обходить стороной.

❤️ Ставьте лайк, если дочитали этот пост до конца и он оказался для вас полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

🙇🏽♂️ Пишу сегодня большой обзорный пост по российским публичным ритейлерам, и вдруг поймал себя на мысли, что про лидеров этого сектора в лице X5 Group и Магнит все прекрасно знают, про аутсайдеров в лице Лента и O'KEY Group соответственно тоже. А вот инвестиционный кейс под названием Fix Price как-то гораздо реже появляется на новостных радарах, и на наших радарах в том числе, поэтому самое время устранить этот информационный пробел.

Впрочем, немного забегая вперёд, сразу скажу, что никаких перспектив инвестиционная история Fix Price сейчас не представляет, и со временем только портится, как дорогой сыр в отсутствие холодильника. Но обо всём по порядку:

🔸 Начнём традиционно с выручки, поскольку данная метрика является ключевой в розничной торговле: по итогам 3Q2023 динамика роста доходов у Fix Price составила +6,3% (г/г) - это даже ниже, чем у многострадальной Ленты (+7,3%), и уж тем более в три раза ниже, чем у X5 Group (+22,9%).

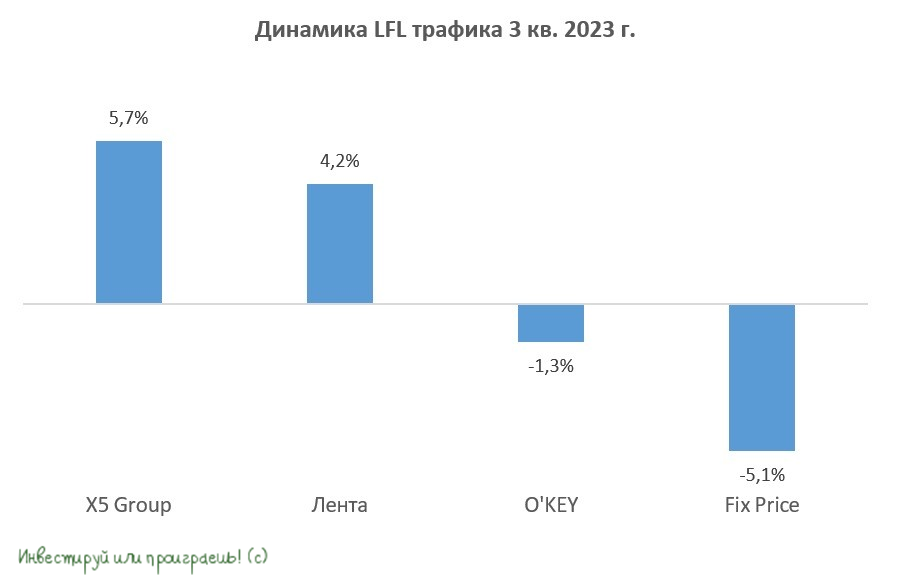

🔸 По LFL-продажам Fix Price является уверенным аутсайдером с отрицательным результатом -5,1% (г/г), в то время как у O'KEY Group этот показатель составил -1,3%, у Ленты +4,2%, а у X5 Group +5.7%. Fix Price вышла на IPO в марте 2021 года и обещала бурный рост бизнеса в ближайшие 5 лет, за счёт значительного потенциала рынка магазинов фиксированных цен, однако на практике всё оказалась иначе. После выхода на IPO у эмитента вдруг начал резко замедляться темп роста бизнеса, прогнозы не сбываются, а акционеры остаются очень недовольны. Печальный финал.

🔸 Бумаги Fix Price сейчас торгуются с мультипликатором EV/S=1x, что крайне дорого (у более крепкой X5 Group он составляет всего 0,27х).

👉 Подводя итог всему вышесказанному резюмируем, что Fix Price (#FIXP) показывает откровенно слабые результаты, в том числе из-за негативного влияния эффекта высокой базы. Бумаги торгуются сейчас с очень высоким мультипликатором EV/S, и в этой истории можно рассчитывать разве что на краткосрочный спекулятивный рост, на новостях о редомициляции в Казахстан.

Вполне возможно, что именно Fix Price в следующем году станет первой компанией среди продовольственных ритейлеров, которая выплатит дивиденды впервые за последние полтора года, после благополучного переезда в Казахстан, однако кардинально этот фактор никак не поможет этому инвестиционному кейсу нивелировать фундаментальную слабость.

P.S. Полный вариант этого большого обзорного поста (с картинкам и пояснениями) по российским публичным ритейлерам подписчики Инвестируй или проиграешь PREMIUM смогут почитать уже завтра утром. Успейте подписаться!

❤️ Поставьте лайк, если поддерживаете мой пессимизм в отношении FixPrice, вроде бы всё написал честно и по делу.

#FIXP #FIVE #OKEY #LENT

© Инвестируй или проиграешь

Впрочем, немного забегая вперёд, сразу скажу, что никаких перспектив инвестиционная история Fix Price сейчас не представляет, и со временем только портится, как дорогой сыр в отсутствие холодильника. Но обо всём по порядку:

🔸 Начнём традиционно с выручки, поскольку данная метрика является ключевой в розничной торговле: по итогам 3Q2023 динамика роста доходов у Fix Price составила +6,3% (г/г) - это даже ниже, чем у многострадальной Ленты (+7,3%), и уж тем более в три раза ниже, чем у X5 Group (+22,9%).

🔸 По LFL-продажам Fix Price является уверенным аутсайдером с отрицательным результатом -5,1% (г/г), в то время как у O'KEY Group этот показатель составил -1,3%, у Ленты +4,2%, а у X5 Group +5.7%. Fix Price вышла на IPO в марте 2021 года и обещала бурный рост бизнеса в ближайшие 5 лет, за счёт значительного потенциала рынка магазинов фиксированных цен, однако на практике всё оказалась иначе. После выхода на IPO у эмитента вдруг начал резко замедляться темп роста бизнеса, прогнозы не сбываются, а акционеры остаются очень недовольны. Печальный финал.

🔸 Бумаги Fix Price сейчас торгуются с мультипликатором EV/S=1x, что крайне дорого (у более крепкой X5 Group он составляет всего 0,27х).

👉 Подводя итог всему вышесказанному резюмируем, что Fix Price (#FIXP) показывает откровенно слабые результаты, в том числе из-за негативного влияния эффекта высокой базы. Бумаги торгуются сейчас с очень высоким мультипликатором EV/S, и в этой истории можно рассчитывать разве что на краткосрочный спекулятивный рост, на новостях о редомициляции в Казахстан.

Вполне возможно, что именно Fix Price в следующем году станет первой компанией среди продовольственных ритейлеров, которая выплатит дивиденды впервые за последние полтора года, после благополучного переезда в Казахстан, однако кардинально этот фактор никак не поможет этому инвестиционному кейсу нивелировать фундаментальную слабость.

P.S. Полный вариант этого большого обзорного поста (с картинкам и пояснениями) по российским публичным ритейлерам подписчики Инвестируй или проиграешь PREMIUM смогут почитать уже завтра утром. Успейте подписаться!

❤️ Поставьте лайк, если поддерживаете мой пессимизм в отношении FixPrice, вроде бы всё написал честно и по делу.

#FIXP #FIVE #OKEY #LENT

© Инвестируй или проиграешь

{kind=link}

Какие тренды мы увидим в отечественном ритейле в 2024 году?

📣 Портал Retail ru провел интересную онлайн-конференцию, посвященную основным трендам на российском потребительском рынке в 2024 году, в которой мы конечно же приняли участие, и основные тезисы которой предлагаем вашему вниманию:

🛒 Онлайн-торговля станет драйвером роста ритейла. В таких крупных городах, как Москва и Санкт-Петербург, уже сейчас доля онлайн-продаж составляет около половины от общего объема, и в регионах эта цифра также растёт.

🛒 Если несколько лет назад основной оборот в E-commerce генерировался в Москве и Санкт-Петербурге, то сейчас на их долю приходится всего лишь около 1/3 продаж, а остальной объём приходится на регионы. Это свидетельствует о том, что в регионах появился платежеспособный спрос. Рост популярности онлайн-продаж в регионах также связан с развитием логистической инфраструктуры. Маркетплейсы активно строят склады и открывают пункты выдачи заказов, что делает логистику более доступной и дешевой.

🛒 В E-commerce ожидается доминирование четырёх крупных компаний: Wildberries, OZON, СберМаркет и ЯндексМаркет. При этом в наступившем 2024 году усилится ориентация интернет-площадок на потребности клиентов. В связи с этим ожидается активное развитие финтех-сегмента, когда помимо товаров будут предлагаться и сопутствующие услуги. Если у вас не хватает средств на покупку, вам будут предложены варианты рассрочки.

🛒 В 2023 году отечественный ритейл столкнулся с проблемой нехватки кадров, как среди неквалифицированной рабочей силы, так и среди специалистов. Ожидается, что данная проблема только усугубится в 2024 году. На данный момент вопрос решается путем повышения заработной платы, что приводит к переходу персонала из одной компании в другую, а также способствует росту расходов на оплату труда.

🛒 Консолидация отрасли продолжится в 2024 году: крупные федеральные сети будут и дальше активно приобретать небольшие региональные компании. Достаточно вспомнить прошлый год, когда сначала Лента (#LENT) анонсировала покупку сети Монетка, а затем Магнит (#MGNT) заявил о приобретении маркетплейса KazanExpress.

С каждым годом локальным сетям становится всё сложнее конкурировать с федеральными гигантами в вопросе закупочных цен, поскольку у них они всегда будут выше из-за меньшего объёма. В то время как у крупных сетей есть преимущества в виде более лёгкого доступа к финансированию, возможности организации быстрой логистики и использования тактики демпинга.

👉 Подводя итог всему вышесказанному, резюмируем, что в первую очередь Х5 Group (#FIVE) и Магнит, вероятно, будут активно участвовать в сделках M&A в 2024 году. У этих компаний достаточно денежных средств на балансе на реализацию этих целей и низкая долговая нагрузка.

Я бы мог добавить в этот дружный "дуэт" и Ленту, но у этого ритейлера долговая нагрузка по состоянию на конец 2023 года приблизилась уже к 3х, а значит в среднесрочной перспективе здесь видятся другие приоритеты, нежели M&A.

Что касается маркетплейсов, то они продолжат демонстрировать высокие темпы роста, и у OZON (#OZON) есть хорошие возможности в 2024 году увеличить товарооборот на +50%.

Все перечисленные компании (за исключением Ленты) могут быть потенциально интересными для покупок в этому году, но только в периоды сильных коррекций на рынке. Всё-таки котировки акций каждой из них значительно прибавили по итогам 2023 года, а значит нужно не спешить с покупками, а всё-таки уметь выжидать подходящего момента, который рано или поздно обязательно предоставится.

❤️ Не забывайте ставить лайк под этим постом, с предстоящим вас Рождеством и самое главное - будьте счастливы в Новом 2024 году!

© Инвестируй или проиграешь

📣 Портал Retail ru провел интересную онлайн-конференцию, посвященную основным трендам на российском потребительском рынке в 2024 году, в которой мы конечно же приняли участие, и основные тезисы которой предлагаем вашему вниманию:

🛒 Онлайн-торговля станет драйвером роста ритейла. В таких крупных городах, как Москва и Санкт-Петербург, уже сейчас доля онлайн-продаж составляет около половины от общего объема, и в регионах эта цифра также растёт.

🛒 Если несколько лет назад основной оборот в E-commerce генерировался в Москве и Санкт-Петербурге, то сейчас на их долю приходится всего лишь около 1/3 продаж, а остальной объём приходится на регионы. Это свидетельствует о том, что в регионах появился платежеспособный спрос. Рост популярности онлайн-продаж в регионах также связан с развитием логистической инфраструктуры. Маркетплейсы активно строят склады и открывают пункты выдачи заказов, что делает логистику более доступной и дешевой.

🛒 В E-commerce ожидается доминирование четырёх крупных компаний: Wildberries, OZON, СберМаркет и ЯндексМаркет. При этом в наступившем 2024 году усилится ориентация интернет-площадок на потребности клиентов. В связи с этим ожидается активное развитие финтех-сегмента, когда помимо товаров будут предлагаться и сопутствующие услуги. Если у вас не хватает средств на покупку, вам будут предложены варианты рассрочки.

🛒 В 2023 году отечественный ритейл столкнулся с проблемой нехватки кадров, как среди неквалифицированной рабочей силы, так и среди специалистов. Ожидается, что данная проблема только усугубится в 2024 году. На данный момент вопрос решается путем повышения заработной платы, что приводит к переходу персонала из одной компании в другую, а также способствует росту расходов на оплату труда.

🛒 Консолидация отрасли продолжится в 2024 году: крупные федеральные сети будут и дальше активно приобретать небольшие региональные компании. Достаточно вспомнить прошлый год, когда сначала Лента (#LENT) анонсировала покупку сети Монетка, а затем Магнит (#MGNT) заявил о приобретении маркетплейса KazanExpress.

С каждым годом локальным сетям становится всё сложнее конкурировать с федеральными гигантами в вопросе закупочных цен, поскольку у них они всегда будут выше из-за меньшего объёма. В то время как у крупных сетей есть преимущества в виде более лёгкого доступа к финансированию, возможности организации быстрой логистики и использования тактики демпинга.

👉 Подводя итог всему вышесказанному, резюмируем, что в первую очередь Х5 Group (#FIVE) и Магнит, вероятно, будут активно участвовать в сделках M&A в 2024 году. У этих компаний достаточно денежных средств на балансе на реализацию этих целей и низкая долговая нагрузка.

Я бы мог добавить в этот дружный "дуэт" и Ленту, но у этого ритейлера долговая нагрузка по состоянию на конец 2023 года приблизилась уже к 3х, а значит в среднесрочной перспективе здесь видятся другие приоритеты, нежели M&A.

Что касается маркетплейсов, то они продолжат демонстрировать высокие темпы роста, и у OZON (#OZON) есть хорошие возможности в 2024 году увеличить товарооборот на +50%.

Все перечисленные компании (за исключением Ленты) могут быть потенциально интересными для покупок в этому году, но только в периоды сильных коррекций на рынке. Всё-таки котировки акций каждой из них значительно прибавили по итогам 2023 года, а значит нужно не спешить с покупками, а всё-таки уметь выжидать подходящего момента, который рано или поздно обязательно предоставится.

❤️ Не забывайте ставить лайк под этим постом, с предстоящим вас Рождеством и самое главное - будьте счастливы в Новом 2024 году!

© Инвестируй или проиграешь

YouTube

Потребительский рынок России: ключевые вызовы 2024.

В завершении 2023 года портал Retail.ru совместно с INFOLine проведут онлайн-конференцию на тему «Потребительский рынок России: ключевые вызовы 2024».

Уже по традиции в программе:

- Ключевые направления и тенденции развития FMCG-рынка, покупательских ожиданий…

Уже по традиции в программе:

- Ключевые направления и тенденции развития FMCG-рынка, покупательских ожиданий…

Лента приятно удивляет, но лишь благодаря "Монетке"

🛒 Лента накануне представила операционные результаты за 4 кв. 2023 года, а значит самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка ритейлера с октября по декабрь увеличилась на +50,3% (г/г) до 222,7 млрд руб., исключительно благодаря приобретению торговой сети "Монетка". Напомню, что 25 октября 2023 года Лента отметила свой 30-летний юбилей и в преддверии этого события заключила одну из самых крупных сделок в отечественной продуктовой рознице за прошлый год. Важно отметить, что ещё весной генеральный директор Владимир Сорокин обещал рынку интересные M&A сделки, и компания сдержала своё слово.

📊 Сопоставимые продажи (Like-for-Like) выросли по итогам отчётного периода на +13,3%, благодаря увеличению среднего чека и трафика. Рост трафика не может не радовать, поскольку темп прироста среднего чека может замедлиться во второй половине года, на фоне снижения инфляции, а увеличение трафика указывает на органический рост бизнеса. По темпу роста LFL Лента неожиданно обогнала многолетнего лидера отрасли X5 Group.

💻 Лента традиционно сильна в онлайн-торговле, где выручка увеличилась на +58,1% (г/г) до 17,7 млрд руб. На E-grocery у компании приходится уже около 8% оборота компании, что на 3,2 п.п. выше, чем у Х5 Group. При этом интернет-продажи продуктов растут в основном за счёт перетока спроса из офлайна.

Федеральные ритейлеры не могут расслабиться, т.к. сталкиваются с конкуренцией со стороны сервисов из экосистем Сбера и Яндекса.

🏪 В отчётном периоде компания открыла 2143 новых магазина, из которых 2120 магазинов пришлось на торговую сеть Монетка. Менеджмент делает ставку на развитие малых форматов, что в целом соответствует отраслевым трендам.

“Я рад, что компания уверенно движется к достижению заявленных показателей по росту выручки, экспансии торговой площади, а также укрепляет лидерство в канале гипермаркетов”, - поведал генеральный директор Ленты Владимир Сорокин.

👉 За последние пару месяцев акции Ленты подорожали почти на 15%, что на первый взгляд является неплохим результатом. Однако с другой стороны, за этот же период темпы роста бумаг Х5 Group (#FIVE) оказались вдвое больше. Фондовый рынок всё еще скептически относится к способности Ленты достичь цели по выручке в 1 трлн руб. к 2025 году.

С другой стороны, мажоритарием ритейлера является амбициозный российский предприниматель Алексей Мордашов. Поскольку для олигархов теперь закрыт путь на западные рынки, им только и остаётся, что сосредоточиться на развитии отечественных активов. На этом фоне мы ждём новых M&A сделок, без которых Ленте не получится достигнуть своей цели.

Если стратегия Ленты (#LENT) будет успешно реализована в течение двух лет, то котировки акций компании вполне могут достичь исторического максимума в 1389,6 руб., что предполагает потенциал роста порядка +84,3%. Но сразу предупреждаю: бежать и закладывать всё свое имущество под эту сделку явно не стоит, а вот небольшую рисковую часть портфеля под эту авантюру вполне можно и выделить.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🛒 Лента накануне представила операционные результаты за 4 кв. 2023 года, а значит самое время заглянуть в них и проанализировать вместе с вами.

📈 Выручка ритейлера с октября по декабрь увеличилась на +50,3% (г/г) до 222,7 млрд руб., исключительно благодаря приобретению торговой сети "Монетка". Напомню, что 25 октября 2023 года Лента отметила свой 30-летний юбилей и в преддверии этого события заключила одну из самых крупных сделок в отечественной продуктовой рознице за прошлый год. Важно отметить, что ещё весной генеральный директор Владимир Сорокин обещал рынку интересные M&A сделки, и компания сдержала своё слово.

📊 Сопоставимые продажи (Like-for-Like) выросли по итогам отчётного периода на +13,3%, благодаря увеличению среднего чека и трафика. Рост трафика не может не радовать, поскольку темп прироста среднего чека может замедлиться во второй половине года, на фоне снижения инфляции, а увеличение трафика указывает на органический рост бизнеса. По темпу роста LFL Лента неожиданно обогнала многолетнего лидера отрасли X5 Group.

💻 Лента традиционно сильна в онлайн-торговле, где выручка увеличилась на +58,1% (г/г) до 17,7 млрд руб. На E-grocery у компании приходится уже около 8% оборота компании, что на 3,2 п.п. выше, чем у Х5 Group. При этом интернет-продажи продуктов растут в основном за счёт перетока спроса из офлайна.

Федеральные ритейлеры не могут расслабиться, т.к. сталкиваются с конкуренцией со стороны сервисов из экосистем Сбера и Яндекса.

🏪 В отчётном периоде компания открыла 2143 новых магазина, из которых 2120 магазинов пришлось на торговую сеть Монетка. Менеджмент делает ставку на развитие малых форматов, что в целом соответствует отраслевым трендам.

“Я рад, что компания уверенно движется к достижению заявленных показателей по росту выручки, экспансии торговой площади, а также укрепляет лидерство в канале гипермаркетов”, - поведал генеральный директор Ленты Владимир Сорокин.

👉 За последние пару месяцев акции Ленты подорожали почти на 15%, что на первый взгляд является неплохим результатом. Однако с другой стороны, за этот же период темпы роста бумаг Х5 Group (#FIVE) оказались вдвое больше. Фондовый рынок всё еще скептически относится к способности Ленты достичь цели по выручке в 1 трлн руб. к 2025 году.

С другой стороны, мажоритарием ритейлера является амбициозный российский предприниматель Алексей Мордашов. Поскольку для олигархов теперь закрыт путь на западные рынки, им только и остаётся, что сосредоточиться на развитии отечественных активов. На этом фоне мы ждём новых M&A сделок, без которых Ленте не получится достигнуть своей цели.

Если стратегия Ленты (#LENT) будет успешно реализована в течение двух лет, то котировки акций компании вполне могут достичь исторического максимума в 1389,6 руб., что предполагает потенциал роста порядка +84,3%. Но сразу предупреждаю: бежать и закладывать всё свое имущество под эту сделку явно не стоит, а вот небольшую рисковую часть портфеля под эту авантюру вполне можно и выделить.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Монетка – ключ к успеху Ленты

🛒 Лента первой из отечественных продуктовых ритейлеров представила накануне свои фин. результаты по МСФО за 6 мес. 2024 года, в которые я предлагаю заглянуть и проанализировать вместе с вами.

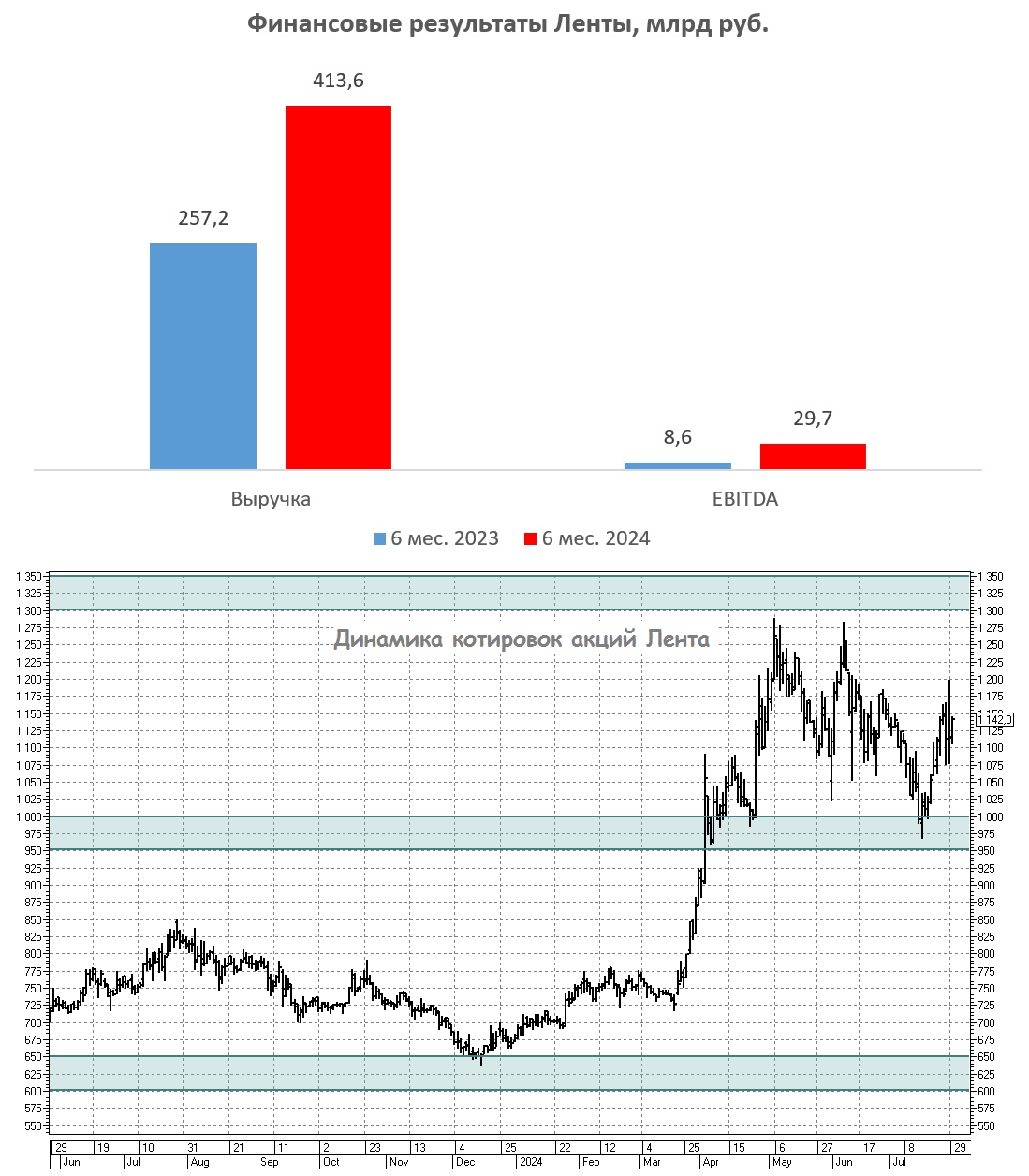

📈 Выручка ритейлера с января по июнь увеличилась на +60,8% (г/г) до 413,6 млрд руб. Этот успех стал результатом двух ключевых факторов: консолидации сети магазинов Монетка и успешной трансформации бизнеса гипермаркетов, которые смогли выйти на стабильную траекторию роста трафика.

В ритейле важное значение имеет выручка на квадратный метр торговой площади. И у Ленты этот показатель вырос на +20,6% (г/г) до 175,4 тыс. руб., в то время как у Х5 Group показатель увеличился на +14% (г/г) до 175,2 тыс. руб. Как видно из этих данных, обе компании демонстрируют схожие результаты, однако у Ленты более высокий темп прироста.

📈 Сопоставимые продажи (Like-for-Like) с учётом магазинов Монетки увеличились у Ленты на +15,3%, за счёт роста среднего чека и увеличения трафика. Примечательно, что данный показатель на 0,4 п.п. превзошёл результаты X5 Group, однако настораживает сокращение трафика во втором квартале в магазинах у дома.

💻 Онлайн-продажи также убедительно прибавили на +40,8% (г/г) до 32,2 млрд руб. Этот сегмент у Ленты развивается в соответствии с общими тенденциями рынка электронной коммерции продуктов питания (E-grocery), однако Х5 всё же выделяется своими более высокими темпами роста, благодаря развитому сервису экспресс-доставки и более высокой плотности дарксторов.

🏪 Что касается торговой площади, то в отчётном периоде у Ленты она увеличилась на 69,6 тыс. м², причём основной прирост был достигнут благодаря расширению сети магазинов шаговой доступности. Однако, несмотря на возросший акцент ритейлера на малые форматы, Лента продолжает развивать свои гипермаркеты, подтверждением чему стало открытие нового гипера во Владикавказе в конце весны.

📈 Показатель EBITDA увеличился по итогам 6 мес. 2024 года в 3,5 раза до 29,7 млрд руб. Рентабельность по EBITDA составила при этом 7,2%, что соответствует долгосрочной стратегии развития Ленты.

💼 В условиях роста процентных ставок в экономике важным индикатором в бизнесе ритейлеров является долговая нагрузка. И здесь хочется отметить, что компания сократила чистый долг на 3 млрд руб., и в сочетании с ростом операционных доходов это в итоге поспособствовало снижению показателя NetDebt/EBITDA до уровня 1,7х. Поскольку Лента не планирует выплачивать дивиденды в ближайшие полтора года, такой уровень долговой нагрузки стоит считать весьма комфортным для компании.

👉 Лента (#LENT) продемонстрировала сильные результаты за 6m2024, и в третьем квартале показатели, скорее всего, вновь будут сильными, как минимум благодаря высокой инфляции в российской экономике. Однако в первой половине осени ожидается возобновление торгов бумагами Х5 Group (#FIVE), и внимание рынка может переключиться на лидера продуктового ритейла.

К тому же, ралли в котировках акций Лента, которые буквально удвоились за последние полгода, будет способствовать к фиксации прибыли у спекулянтов и частных инвесторов, и в качестве хорошей альтернативы для вложения этих средств помимо указанных выше бумаг X5 прекрасно подойдут также акции Магнит (#MGNT), которые в последнее время чувствуют себя не важно, как будто накапливая силы перед новым походом наверх.

Несмотря на то, что Магнит лично для меня стал одним из главных дивидендных разочарований этого лета (на эту тему у нас был отдельный пост), при ценнике 6000+ руб. и ниже акции компании интересны для долгосрочных стратегических покупок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

🛒 Лента первой из отечественных продуктовых ритейлеров представила накануне свои фин. результаты по МСФО за 6 мес. 2024 года, в которые я предлагаю заглянуть и проанализировать вместе с вами.

📈 Выручка ритейлера с января по июнь увеличилась на +60,8% (г/г) до 413,6 млрд руб. Этот успех стал результатом двух ключевых факторов: консолидации сети магазинов Монетка и успешной трансформации бизнеса гипермаркетов, которые смогли выйти на стабильную траекторию роста трафика.

В ритейле важное значение имеет выручка на квадратный метр торговой площади. И у Ленты этот показатель вырос на +20,6% (г/г) до 175,4 тыс. руб., в то время как у Х5 Group показатель увеличился на +14% (г/г) до 175,2 тыс. руб. Как видно из этих данных, обе компании демонстрируют схожие результаты, однако у Ленты более высокий темп прироста.

📈 Сопоставимые продажи (Like-for-Like) с учётом магазинов Монетки увеличились у Ленты на +15,3%, за счёт роста среднего чека и увеличения трафика. Примечательно, что данный показатель на 0,4 п.п. превзошёл результаты X5 Group, однако настораживает сокращение трафика во втором квартале в магазинах у дома.

💻 Онлайн-продажи также убедительно прибавили на +40,8% (г/г) до 32,2 млрд руб. Этот сегмент у Ленты развивается в соответствии с общими тенденциями рынка электронной коммерции продуктов питания (E-grocery), однако Х5 всё же выделяется своими более высокими темпами роста, благодаря развитому сервису экспресс-доставки и более высокой плотности дарксторов.

🏪 Что касается торговой площади, то в отчётном периоде у Ленты она увеличилась на 69,6 тыс. м², причём основной прирост был достигнут благодаря расширению сети магазинов шаговой доступности. Однако, несмотря на возросший акцент ритейлера на малые форматы, Лента продолжает развивать свои гипермаркеты, подтверждением чему стало открытие нового гипера во Владикавказе в конце весны.

📈 Показатель EBITDA увеличился по итогам 6 мес. 2024 года в 3,5 раза до 29,7 млрд руб. Рентабельность по EBITDA составила при этом 7,2%, что соответствует долгосрочной стратегии развития Ленты.

💼 В условиях роста процентных ставок в экономике важным индикатором в бизнесе ритейлеров является долговая нагрузка. И здесь хочется отметить, что компания сократила чистый долг на 3 млрд руб., и в сочетании с ростом операционных доходов это в итоге поспособствовало снижению показателя NetDebt/EBITDA до уровня 1,7х. Поскольку Лента не планирует выплачивать дивиденды в ближайшие полтора года, такой уровень долговой нагрузки стоит считать весьма комфортным для компании.

👉 Лента (#LENT) продемонстрировала сильные результаты за 6m2024, и в третьем квартале показатели, скорее всего, вновь будут сильными, как минимум благодаря высокой инфляции в российской экономике. Однако в первой половине осени ожидается возобновление торгов бумагами Х5 Group (#FIVE), и внимание рынка может переключиться на лидера продуктового ритейла.

К тому же, ралли в котировках акций Лента, которые буквально удвоились за последние полгода, будет способствовать к фиксации прибыли у спекулянтов и частных инвесторов, и в качестве хорошей альтернативы для вложения этих средств помимо указанных выше бумаг X5 прекрасно подойдут также акции Магнит (#MGNT), которые в последнее время чувствуют себя не важно, как будто накапливая силы перед новым походом наверх.

Несмотря на то, что Магнит лично для меня стал одним из главных дивидендных разочарований этого лета (на эту тему у нас был отдельный пост), при ценнике 6000+ руб. и ниже акции компании интересны для долгосрочных стратегических покупок.

❤️ Ставьте лайк под этим постом, если вы дочитали его до конца и для вас он оказался действительно полезным и интересным.

© Инвестируй или проиграешь

{kind=link}

Магнит: акции компании исключат из индекса Мосбиржи?

Финансовую отчётность Магнита мы с вами подробно разбирали совсем недавно, а сегодня я хочу сделать акцент на всё более заметные проблемы в бизнес-модели Магнита, на фоне слабой динамики трафика и среднего чека, а также не столь убедительных темпов прироста выручки, как у X5 Group и Ленты (#LENT). Лично мне совершенно непонятно, за счёт чего Магнит планирует догнать Х5 Group в обозримой перспективе.

🤦 После начала СВО в Магните значительно ухудшился уровень корпоративного управления, что заставило Мосбиржу в прошлом году перевести акции ритейлера в третий котировальный список. При этом бумаги ритейлера по-прежнему включены в индекс Мосбиржи с долей 1,1%, однако, судя по всему, в конце года у них есть все шансы покинуть эталонный индекс.

Может ли это событие стать триггером для мощных распродаж акций? Думаю, что нет. Если в западных странах индексные фонды обладают гигантской ликвидностью, и их распродажи могут привести к чувствительной просадке эмитента, покинувшего индекс, то в России в новых реалиях всё выглядит совершенно иначе.

На российском рынке представлено сейчас несколько индексных фондов, однако только два из них обладают относительно высокой ликвидностью - это фонды от УК Первая (Сбер) и Т-Банка. Общий объём активов всех отечественных индексных фондов оценивается примерно в 27 млрд руб. При этом доля Магнита в этих активах составляет всего 1,1%, что эквивалентно 297 млн руб. - это примерно в 5 раз меньше среднедневного объёма торгов акциями ритейлера, что не способно повлиять на котировки Магнита.

При этом нельзя исключать, что после исключения акций Магнита из индекса Мосбиржи, котировки всё равно могут незначительно снизиться на этих новостях, однако это будет скорее психологический фактор и историческая реакция акционеров на подобные события, нежели прямое следствие действий индексных фондов.

👉 Подытоживая всё вышесказанное, я в очередной раз вынужден отметить, что Магнит (#MGNT) – это по-прежнему тёмная лошадка в отечественном продуктовом ритейле, а бизнес-модель компании оставляет желать лучшего. Тот же Х5 Group (#FIVE) показывает куда более сильные и стабильные результаты, а его возвращение после приостановки торгов, вызванной процессом редомициляции, лично я жду с большим интересом!

Но даже несмотря на это, обвальное падение котировок акций Магнита с 8500 руб. до 4500 руб. за какие-то три с половиной месяца обращает на себя внимание, и вполне возможно, что рискованные покупки этих бумаг могут быть оправданными - уж слишком перепроданными они кажутся в моменте. При этом у компании есть возможности для сделок M&A, и если она в один прекрасный момент вдруг сможет приобрести интересный актив, то он потенциально может стать катализатором для переоценки стоимости акций в будущем.

Именно поэтому, с вашего позволения, я назову диапазон 4000-4500 руб. потенциально интересным уровнем для долгосрочных покупок акций Магнита, даже несмотря на неубедительную бизнес-модель и слабые результаты ритейлера в последние годы.

❤️Не забывайте ставить лайк под этим постом, и ударной вам рабочей недели, друзья!

© Инвестируй или проиграешь

Финансовую отчётность Магнита мы с вами подробно разбирали совсем недавно, а сегодня я хочу сделать акцент на всё более заметные проблемы в бизнес-модели Магнита, на фоне слабой динамики трафика и среднего чека, а также не столь убедительных темпов прироста выручки, как у X5 Group и Ленты (#LENT). Лично мне совершенно непонятно, за счёт чего Магнит планирует догнать Х5 Group в обозримой перспективе.

🤦 После начала СВО в Магните значительно ухудшился уровень корпоративного управления, что заставило Мосбиржу в прошлом году перевести акции ритейлера в третий котировальный список. При этом бумаги ритейлера по-прежнему включены в индекс Мосбиржи с долей 1,1%, однако, судя по всему, в конце года у них есть все шансы покинуть эталонный индекс.

Может ли это событие стать триггером для мощных распродаж акций? Думаю, что нет. Если в западных странах индексные фонды обладают гигантской ликвидностью, и их распродажи могут привести к чувствительной просадке эмитента, покинувшего индекс, то в России в новых реалиях всё выглядит совершенно иначе.

На российском рынке представлено сейчас несколько индексных фондов, однако только два из них обладают относительно высокой ликвидностью - это фонды от УК Первая (Сбер) и Т-Банка. Общий объём активов всех отечественных индексных фондов оценивается примерно в 27 млрд руб. При этом доля Магнита в этих активах составляет всего 1,1%, что эквивалентно 297 млн руб. - это примерно в 5 раз меньше среднедневного объёма торгов акциями ритейлера, что не способно повлиять на котировки Магнита.

При этом нельзя исключать, что после исключения акций Магнита из индекса Мосбиржи, котировки всё равно могут незначительно снизиться на этих новостях, однако это будет скорее психологический фактор и историческая реакция акционеров на подобные события, нежели прямое следствие действий индексных фондов.

👉 Подытоживая всё вышесказанное, я в очередной раз вынужден отметить, что Магнит (#MGNT) – это по-прежнему тёмная лошадка в отечественном продуктовом ритейле, а бизнес-модель компании оставляет желать лучшего. Тот же Х5 Group (#FIVE) показывает куда более сильные и стабильные результаты, а его возвращение после приостановки торгов, вызванной процессом редомициляции, лично я жду с большим интересом!

Но даже несмотря на это, обвальное падение котировок акций Магнита с 8500 руб. до 4500 руб. за какие-то три с половиной месяца обращает на себя внимание, и вполне возможно, что рискованные покупки этих бумаг могут быть оправданными - уж слишком перепроданными они кажутся в моменте. При этом у компании есть возможности для сделок M&A, и если она в один прекрасный момент вдруг сможет приобрести интересный актив, то он потенциально может стать катализатором для переоценки стоимости акций в будущем.

Именно поэтому, с вашего позволения, я назову диапазон 4000-4500 руб. потенциально интересным уровнем для долгосрочных покупок акций Магнита, даже несмотря на неубедительную бизнес-модель и слабые результаты ритейлера в последние годы.

❤️Не забывайте ставить лайк под этим постом, и ударной вам рабочей недели, друзья!

© Инвестируй или проиграешь

{kind=link}

Конференция Smart-Lab Conf: итоги

🫂 Ну что ж, вот и отгремела очередная конференция Smart-Lab Conf, а значит самое время по горячим следам написать пост на эту тему и вспомнить про всё услышанное, сопроводив его местами своими мыслями и умозаключениями:

Разумеется, хедлайнером на этой конференции стала ключевая ставка, которая в пятницу была повышена с 19% до 21%, а потому именно с этого вопроса я начинал свои сессии с эмитентами во время модераций, и именно вокруг этого острого вопроса шли рассуждения практически на любой сцене в субботу.

Но будем последовательны, и обо всём по порядку:

https://smart-lab.ru/blog/1075726.php

❤️ Спасибо за ваши лайки! Я старался!

#ELMT #POSI #YDEX #SBER #DATA #WUSH #AFKS #OZON #MTSS #AFLT #LENT

🫂 Ну что ж, вот и отгремела очередная конференция Smart-Lab Conf, а значит самое время по горячим следам написать пост на эту тему и вспомнить про всё услышанное, сопроводив его местами своими мыслями и умозаключениями:

Разумеется, хедлайнером на этой конференции стала ключевая ставка, которая в пятницу была повышена с 19% до 21%, а потому именно с этого вопроса я начинал свои сессии с эмитентами во время модераций, и именно вокруг этого острого вопроса шли рассуждения практически на любой сцене в субботу.

Но будем последовательны, и обо всём по порядку:

https://smart-lab.ru/blog/1075726.php

❤️ Спасибо за ваши лайки! Я старался!

#ELMT #POSI #YDEX #SBER #DATA #WUSH #AFKS #OZON #MTSS #AFLT #LENT

smart-lab.ru

Конференция Smart-Lab: итоги

🫂 Ну что ж, вот и отгремела очередная конференция Smart-Lab Conf, а значит самое время по горячим следам написать

Как ритейлеры извлекают выгоду из высокой инфляции?

🛒 В условиях высокой инфляции в России продуктовый ритейл традиционно получает определённые преимущества, благодаря росту потребительских цен. Это связано с тем, что люди как покупали, так и продолжают покупать продукты питания, вне зависимости от экономической ситуации, в то время как повышение стоимости товаров ведёт к увеличению выручки компаний.

Какие сейчас есть интересные идеи в отрасли? Предлагаю об этом сегодня вместе и поразмышлять:

https://teletype.in/@invest_or_lost/CMl6VKGSa6L

❤️Не забывайте ставить лайк под этим постом и хорошего вам пятничного настроения! Даже несмотря на мои грустные карикатуры, которые я был вынужден опубликовать вчера и сегодня. Прорвёмся, точно вам говорю!

#MGNT #LENT #FIVE #FIXP #OKEY

© Инвестируй или проиграешь

🛒 В условиях высокой инфляции в России продуктовый ритейл традиционно получает определённые преимущества, благодаря росту потребительских цен. Это связано с тем, что люди как покупали, так и продолжают покупать продукты питания, вне зависимости от экономической ситуации, в то время как повышение стоимости товаров ведёт к увеличению выручки компаний.

Какие сейчас есть интересные идеи в отрасли? Предлагаю об этом сегодня вместе и поразмышлять:

https://teletype.in/@invest_or_lost/CMl6VKGSa6L

❤️Не забывайте ставить лайк под этим постом и хорошего вам пятничного настроения! Даже несмотря на мои грустные карикатуры, которые я был вынужден опубликовать вчера и сегодня. Прорвёмся, точно вам говорю!

#MGNT #LENT #FIVE #FIXP #OKEY

© Инвестируй или проиграешь

Teletype

Как ритейлеры извлекают выгоду из высокой инфляции?

🛒 В условиях высокой инфляции в России продуктовый ритейл традиционно получает определённые преимущества, благодаря росту...

Итоги 2024 года

📉 После роста индекса Мосбиржи (#micex) примерно на +45% в 2023 году, год текущий отметился уже снижением бенчмарка примерно на -11%. Выглядит не так страшно с первого взгляда, но чтобы передать всю боль российских частных инвесторов, за точку отсчёта лучше взять майский (годовой) максимум на уровне 3521,72 пункта, и тогда мы увидим, что после многомесячной коррекции российский рынок акций растерял к настоящему моменту уже более 20%.

И это ещё надо сказать отдельное спасибо Эльвире Набиуллиной, которая на последнем в этом году декабрьском заседании ЦБ приняла волевое решение сохранить ключевую ставку на уровне 21%, что вызвало очень мощный отскок на рынке акций, и очень хочется верить, что этот тренд в наступающем 2025 году будет продолжен, а инфляцию всё-таки удастся утихомирить и взять под контроль.

↗️ Лидеры роста в 2024 году (из индекса Мосбиржи):

🏅 Банк Санкт-Петербург #BSPB (+60,6%)

🏅 Аэрофлот #AFLT (+54,3%)

🏅 Яндекс #YDEX (+52,5%)

🏅 Полюс #PLZL (+28,9%)

↗️ Лидеры роста в 2024 году (вне индекса Мосбиржи):

🏅 ЭсЭфАй #SFIN (+138,0%)

🏅 Лента #LENT (+70,6%)

🏅 СПБ Биржа #SPBE (+56,3%)

Про инвестиционную смелость и про то, что нужно находить в себе решительность покупать рискованные активы даже в эти смутные времена я подробно рассказывал сразу после недавнего заседания ЦБ, можете вернуться и перечитать, чтобы я не повторялся. И помните: акции в вашем портфеле быть должны!

📈 Не хочу показаться оптимистом, но что-то мне подсказывает, что наступающий 2025 год, который во Восточному календарю является годом Зелёной Деревянной Змеи действительно окажется для отечественного фондового рынка зелёным, причём сразу по ряду причин:

✅ Общая уныние и апатия на рынке акций, а также растущее количество любителей шортов. Как показывает практика, пружина разжимается очень быстро, и в один прекрасный момент шортсквиз и массовые маржин-коллы у медведей лишь ускоряют рывок вверх (20 декабря - яркое тому доказательство).

✅ Низкая база 2024 года, на которой мы сейчас оказались.

✅ В частности, анализ динамики денежной массы М2 и капитализации российского рынка акций упорно продолжает указывать нам на то, что он по-прежнему остаётся сильно недооцененным, и его дальнейший рост неизбежен, т.к. между этими показателями существует устойчивая многолетняя корреляция, которую сложно отрицать (да и не нужно этого делать). На сегодняшний день капитализация российского фондового рынка составляет 50+ трлн руб., при общей денежной массе в размере 111,1 трлн руб., и согласно прогнозам ЦБ, в следующем году денежная масса увеличится ещё на 6-11% (г/г), достигнув отметки в 120+ трлн руб.

✅ На фоне высокой ключевой ставки банковские депозиты и фонды денежного рынка в 2024 году оказались в центре внимания, а их совокупный объём достиг невиданных ранее рекордных значений. Но как только "ключ" начнёт снижаться - их частичный переток в рынок акций неизбежен.

✅ В 2025 году я ожидаю плавную девальвацию рубля, а значит экспортные компании получат дополнительную поддержку. Отдельный привет передаю счастливым обладателям замещаек, они вам ещё очень пригодятся при этом сценарии!

👉 Очень надеюсь, что мне удалось передать вам свой оптимизм в отношении будущего нашего фондового рынка и говорю вам честно и открыто, что я с вами в одной лодке, и на текущий момент мой инвестиционный портфель примерно на 50% состоит именно из акций. Другая его половина - это облигации, фонды денежного рынка, золото и валюта. Мне такой баланс совершенно комфортен!

Ну а текущий состав моего портфеля, с полным обоснованием, графиками и статистикой я традиционно представлю своим премиум-подписчикам на январских праздниках, поэтому если вы ещё не с нами - категорически рекомендую вступить в наш уютный закрытый клуб! Ведь 2025 год - это год возможностей для частных инвесторов, точно вам говорю!

🍾 Ещё раз поздравляю всех с наступающим 2025 годом, и пусть он будет ещё лучше и ещё успешнее для всех нас, чем 2024 год! Здоровья, семейного благополучия и мирного неба над головой!

❤️ Всех обнял. С уважением , дядя Юра.

© Инвестируй или проиграешь

📉 После роста индекса Мосбиржи (#micex) примерно на +45% в 2023 году, год текущий отметился уже снижением бенчмарка примерно на -11%. Выглядит не так страшно с первого взгляда, но чтобы передать всю боль российских частных инвесторов, за точку отсчёта лучше взять майский (годовой) максимум на уровне 3521,72 пункта, и тогда мы увидим, что после многомесячной коррекции российский рынок акций растерял к настоящему моменту уже более 20%.

И это ещё надо сказать отдельное спасибо Эльвире Набиуллиной, которая на последнем в этом году декабрьском заседании ЦБ приняла волевое решение сохранить ключевую ставку на уровне 21%, что вызвало очень мощный отскок на рынке акций, и очень хочется верить, что этот тренд в наступающем 2025 году будет продолжен, а инфляцию всё-таки удастся утихомирить и взять под контроль.

↗️ Лидеры роста в 2024 году (из индекса Мосбиржи):

🏅 Банк Санкт-Петербург #BSPB (+60,6%)

🏅 Аэрофлот #AFLT (+54,3%)

🏅 Яндекс #YDEX (+52,5%)

🏅 Полюс #PLZL (+28,9%)

↗️ Лидеры роста в 2024 году (вне индекса Мосбиржи):

🏅 ЭсЭфАй #SFIN (+138,0%)

🏅 Лента #LENT (+70,6%)

🏅 СПБ Биржа #SPBE (+56,3%)

Про инвестиционную смелость и про то, что нужно находить в себе решительность покупать рискованные активы даже в эти смутные времена я подробно рассказывал сразу после недавнего заседания ЦБ, можете вернуться и перечитать, чтобы я не повторялся. И помните: акции в вашем портфеле быть должны!

📈 Не хочу показаться оптимистом, но что-то мне подсказывает, что наступающий 2025 год, который во Восточному календарю является годом Зелёной Деревянной Змеи действительно окажется для отечественного фондового рынка зелёным, причём сразу по ряду причин:

✅ Общая уныние и апатия на рынке акций, а также растущее количество любителей шортов. Как показывает практика, пружина разжимается очень быстро, и в один прекрасный момент шортсквиз и массовые маржин-коллы у медведей лишь ускоряют рывок вверх (20 декабря - яркое тому доказательство).

✅ Низкая база 2024 года, на которой мы сейчас оказались.

✅ В частности, анализ динамики денежной массы М2 и капитализации российского рынка акций упорно продолжает указывать нам на то, что он по-прежнему остаётся сильно недооцененным, и его дальнейший рост неизбежен, т.к. между этими показателями существует устойчивая многолетняя корреляция, которую сложно отрицать (да и не нужно этого делать). На сегодняшний день капитализация российского фондового рынка составляет 50+ трлн руб., при общей денежной массе в размере 111,1 трлн руб., и согласно прогнозам ЦБ, в следующем году денежная масса увеличится ещё на 6-11% (г/г), достигнув отметки в 120+ трлн руб.

✅ На фоне высокой ключевой ставки банковские депозиты и фонды денежного рынка в 2024 году оказались в центре внимания, а их совокупный объём достиг невиданных ранее рекордных значений. Но как только "ключ" начнёт снижаться - их частичный переток в рынок акций неизбежен.

✅ В 2025 году я ожидаю плавную девальвацию рубля, а значит экспортные компании получат дополнительную поддержку. Отдельный привет передаю счастливым обладателям замещаек, они вам ещё очень пригодятся при этом сценарии!

👉 Очень надеюсь, что мне удалось передать вам свой оптимизм в отношении будущего нашего фондового рынка и говорю вам честно и открыто, что я с вами в одной лодке, и на текущий момент мой инвестиционный портфель примерно на 50% состоит именно из акций. Другая его половина - это облигации, фонды денежного рынка, золото и валюта. Мне такой баланс совершенно комфортен!

Ну а текущий состав моего портфеля, с полным обоснованием, графиками и статистикой я традиционно представлю своим премиум-подписчикам на январских праздниках, поэтому если вы ещё не с нами - категорически рекомендую вступить в наш уютный закрытый клуб! Ведь 2025 год - это год возможностей для частных инвесторов, точно вам говорю!

🍾 Ещё раз поздравляю всех с наступающим 2025 годом, и пусть он будет ещё лучше и ещё успешнее для всех нас, чем 2024 год! Здоровья, семейного благополучия и мирного неба над головой!

❤️ Всех обнял. С уважением , дядя Юра.

© Инвестируй или проиграешь

{kind=link}

Как СберИндекс помогает инвесторам?

🧮 На горизонте ближайших недель и месяцев российские публичные компании будут дружно отчитываться по МСФО за 4 кв. 2024 года, и мы, разумеется, будем ждать от них сюрпризов. Какими окажутся эти сюрпризы, приятными или не очень, покажет только время, ну а сейчас, чтобы лучше оценить тенденции в различных отраслях, я предлагаю сыграть на опережение и воспользоваться инструментом под названием СберИндекс, разработанным Сбером. Этот аналитический продукт анализирует большие объёмы данных из платёжных систем, предоставляя актуальные сведения о состоянии экономики, и анализ этих трендов бывает весьма полезен.

✔️ На конец 2024 года число розничных клиентов Сбера (#SBER) выросло до 109,9 млн человек, тогда как количество корпоративных клиентов достигло отметки в 3,3 млн компаний. Эти показатели подчеркивают значимость и репрезентативность данных, предоставляемых СберИндексом.

✔️ Потребительские расходы продолжают расти высокими темпами, причём наиболее заметный рост в 4Q2024 продемонстрировал IT-сектор, где прирост составил более +50%.

✔️ Изначально планировалось, что госучреждения и крупный бизнес мигрируют на отечественное ПО к 1 января 2025 года, однако многие компании запросили отсрочку. Процесс импортозамещения оказался сложнее, чем ожидалось первоначально (неужели в этом у кого-то были сомнения?) и занял больше времени, чем ожидалось, поэтому данный переход, вероятно, продлится ещё несколько лет. Это означает, что айтишники снова покажут хорошие результаты в текущем году. Среди перспективных игроков в этой сфере выделяются такие компании, как Астра (#ASTR), Arenadata (#DATA) и Positive Technologies (#POSI).

✔️ Расходы потребителей в сегментах такси и каршеринга с октября по декабрь увеличились более чем в полтора раза, по сравнению с 4 кв. 2023 года. В условиях значительного повышения тарифов на услуги такси, жители крупных городов начали активнее пользоваться каршерингом, несмотря на то, что всего несколько лет назад эта услуга вызывала у них сомнения. Ожидается, что выручка компании Делимобиль (#DELI) должна показать сильный рост, но на чистую прибыль компании по-прежнему большое давление оказывает высокая долговая нагрузка.

✔️ Расходы потребителей на онлайн-платформах, авиабилеты и медицинские услуги увеличивались в 4Q2024 в среднем на +20% (г/г). В этих сферах заслуживает внимания компания Мать и дитя (#MDMG), которая демонстрирует уверенный рост и обладает крепким балансом, что особенно ценно в условиях высоких процентных ставок.

✔️ Средний рост расходов в продуктовых магазинах составил +15% (г/г). Ритейлеры X5 Group (#X5) и Лента (#LENT) демонстрируют высокие показатели, и их акции значительно подорожали в последнее время, в то время как Магнит (#MGNT) категорически расстроил своими дивидендными фокусами и отменой ранее рекомендованных промежуточных выплат, и на эти акции смотреть сейчас, честно говоря, не хочется. Что касается X5 и Ленты, то в этих историях целесообразно дождаться коррекции перед покупками и не спешить действовать по текущим ценникам.

✔️ Расходы в магазинах бытовой техники и электроники увеличиваются медленнее, чем инфляция, что негативно сказывается на результатах работы таких компаний, как М.Видео (#MVID), обременённых значительной долговой нагрузкой. Недавние сообщения в СМИ указывают на возможность продажи контрольного пакета акций этого ритейлера госбанку ПСБ. А поскольку у ПСБ уже функционирует собственный маркетплейс под названием "ПСБ Маркет", приобретение оффлайн-ритейлера могло бы создать дополнительные возможности для синергии между этими бизнес-направлениями.

👉 Данные, предоставляемые СберИндексом, являются полезным инструментом для прогнозирования тенденций в различных отраслях. Совместное использование этого инструмента с методами анализа фондового рынка позволяет принимать ещё более взвешенные инвестиционные решения.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Хорошей вам рабочей недели и успешных инвестиций!

© Инвестируй или проиграешь

🧮 На горизонте ближайших недель и месяцев российские публичные компании будут дружно отчитываться по МСФО за 4 кв. 2024 года, и мы, разумеется, будем ждать от них сюрпризов. Какими окажутся эти сюрпризы, приятными или не очень, покажет только время, ну а сейчас, чтобы лучше оценить тенденции в различных отраслях, я предлагаю сыграть на опережение и воспользоваться инструментом под названием СберИндекс, разработанным Сбером. Этот аналитический продукт анализирует большие объёмы данных из платёжных систем, предоставляя актуальные сведения о состоянии экономики, и анализ этих трендов бывает весьма полезен.

✔️ На конец 2024 года число розничных клиентов Сбера (#SBER) выросло до 109,9 млн человек, тогда как количество корпоративных клиентов достигло отметки в 3,3 млн компаний. Эти показатели подчеркивают значимость и репрезентативность данных, предоставляемых СберИндексом.

✔️ Потребительские расходы продолжают расти высокими темпами, причём наиболее заметный рост в 4Q2024 продемонстрировал IT-сектор, где прирост составил более +50%.

✔️ Изначально планировалось, что госучреждения и крупный бизнес мигрируют на отечественное ПО к 1 января 2025 года, однако многие компании запросили отсрочку. Процесс импортозамещения оказался сложнее, чем ожидалось первоначально (неужели в этом у кого-то были сомнения?) и занял больше времени, чем ожидалось, поэтому данный переход, вероятно, продлится ещё несколько лет. Это означает, что айтишники снова покажут хорошие результаты в текущем году. Среди перспективных игроков в этой сфере выделяются такие компании, как Астра (#ASTR), Arenadata (#DATA) и Positive Technologies (#POSI).

✔️ Расходы потребителей в сегментах такси и каршеринга с октября по декабрь увеличились более чем в полтора раза, по сравнению с 4 кв. 2023 года. В условиях значительного повышения тарифов на услуги такси, жители крупных городов начали активнее пользоваться каршерингом, несмотря на то, что всего несколько лет назад эта услуга вызывала у них сомнения. Ожидается, что выручка компании Делимобиль (#DELI) должна показать сильный рост, но на чистую прибыль компании по-прежнему большое давление оказывает высокая долговая нагрузка.

✔️ Расходы потребителей на онлайн-платформах, авиабилеты и медицинские услуги увеличивались в 4Q2024 в среднем на +20% (г/г). В этих сферах заслуживает внимания компания Мать и дитя (#MDMG), которая демонстрирует уверенный рост и обладает крепким балансом, что особенно ценно в условиях высоких процентных ставок.

✔️ Средний рост расходов в продуктовых магазинах составил +15% (г/г). Ритейлеры X5 Group (#X5) и Лента (#LENT) демонстрируют высокие показатели, и их акции значительно подорожали в последнее время, в то время как Магнит (#MGNT) категорически расстроил своими дивидендными фокусами и отменой ранее рекомендованных промежуточных выплат, и на эти акции смотреть сейчас, честно говоря, не хочется. Что касается X5 и Ленты, то в этих историях целесообразно дождаться коррекции перед покупками и не спешить действовать по текущим ценникам.

✔️ Расходы в магазинах бытовой техники и электроники увеличиваются медленнее, чем инфляция, что негативно сказывается на результатах работы таких компаний, как М.Видео (#MVID), обременённых значительной долговой нагрузкой. Недавние сообщения в СМИ указывают на возможность продажи контрольного пакета акций этого ритейлера госбанку ПСБ. А поскольку у ПСБ уже функционирует собственный маркетплейс под названием "ПСБ Маркет", приобретение оффлайн-ритейлера могло бы создать дополнительные возможности для синергии между этими бизнес-направлениями.

👉 Данные, предоставляемые СберИндексом, являются полезным инструментом для прогнозирования тенденций в различных отраслях. Совместное использование этого инструмента с методами анализа фондового рынка позволяет принимать ещё более взвешенные инвестиционные решения.

❤️ Спасибо, что дочитали этот пост до конца и поставили лайк! Хорошей вам рабочей недели и успешных инвестиций!

© Инвестируй или проиграешь