#MDMG #аналитика

Последние результаты MD Medical Group показывают продолжение восстановления операционной деятельности, начавшееся во второй половине прошлого года, а также развитие новых сегментов деятельности:

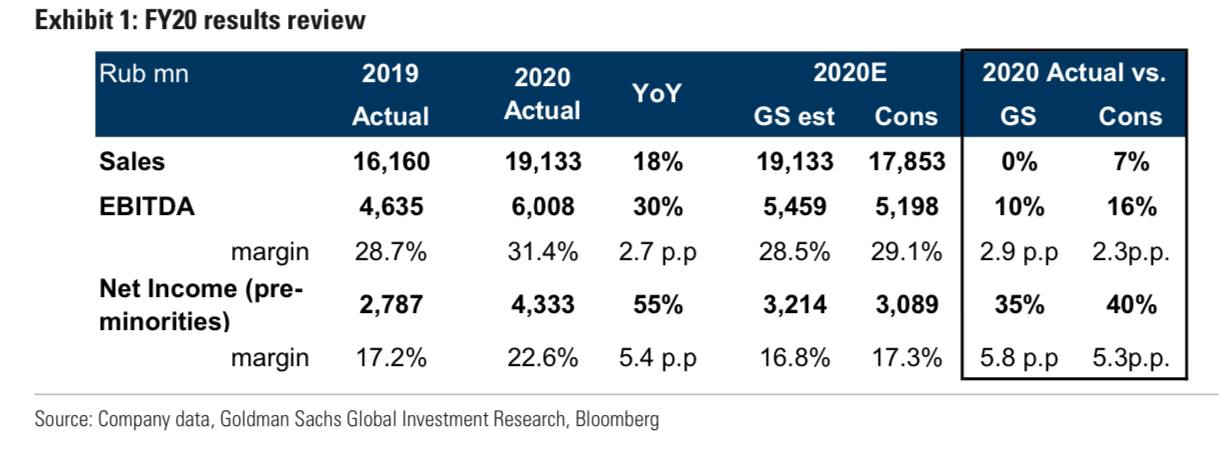

Восстановление: на фоне отложенного спроса и развития непрофильных стационарных услуг рост продаж существенно ускорился во второй половине 2020 года (+34% г/г), особенно это касается четвертого квартала (+49% г/г). Благодаря запуску многофункционального центра «Лапино-2» выручка от стационаров увеличилась вдвое, до 6 млрд рублей. Общий объем продаж увеличился на 18% в 2020 году — максимальный рост с 2016 года.

FCF: по данным самой группы, чистый долг снизился на 17% в 2020 году, несмотря на то, что дивиденды увеличились более чем в 2 раза, до 2,1 млрд рублей. Рынок ожидает выплаты 50% в будущем, что подразумевает дивдоходность 6%/7% в 2021/22 году по сравнению с доходностью 2% в среднем в 2016-18 годах.

Прогноз: в 2021 году есть все предпосылки для продолжения тенденции на восстановление. Развитие новых сегментов и многопрофильных услуг обеспечит дополнительный доход от консолидации рынка частных медицинских услуг (в настоящее время доля пяти крупнейших игроков на рынке составляет менее 15%).

Последние результаты MD Medical Group показывают продолжение восстановления операционной деятельности, начавшееся во второй половине прошлого года, а также развитие новых сегментов деятельности:

Восстановление: на фоне отложенного спроса и развития непрофильных стационарных услуг рост продаж существенно ускорился во второй половине 2020 года (+34% г/г), особенно это касается четвертого квартала (+49% г/г). Благодаря запуску многофункционального центра «Лапино-2» выручка от стационаров увеличилась вдвое, до 6 млрд рублей. Общий объем продаж увеличился на 18% в 2020 году — максимальный рост с 2016 года.

FCF: по данным самой группы, чистый долг снизился на 17% в 2020 году, несмотря на то, что дивиденды увеличились более чем в 2 раза, до 2,1 млрд рублей. Рынок ожидает выплаты 50% в будущем, что подразумевает дивдоходность 6%/7% в 2021/22 году по сравнению с доходностью 2% в среднем в 2016-18 годах.

Прогноз: в 2021 году есть все предпосылки для продолжения тенденции на восстановление. Развитие новых сегментов и многопрофильных услуг обеспечит дополнительный доход от консолидации рынка частных медицинских услуг (в настоящее время доля пяти крупнейших игроков на рынке составляет менее 15%).

{kind=link}

#MDMG #аналитика

«МД Медикал Групп» опубликовала сильные результаты за 2020 финансовый год. Сами цифры мы рассмотрим ниже. Здесь отметим, что аналитики Goldman Sachs положительно оценивают перспективы компании в долгосрок. Например, среднегодовой темп продаж ожидается на уровне +10% в 2021–2023 годах. Также дивиденды могут иметь дополнительный потенциал на фоне устойчивого базового спроса и рентабельности.

Ключевые показатели:

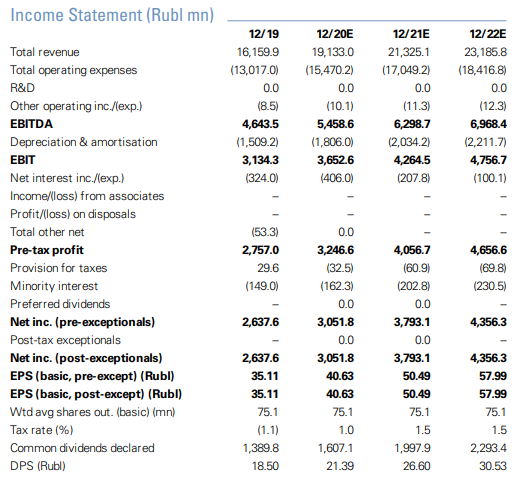

Продажи: по итогам года +18% г/г благодаря развитию дополнительных стационарных услуг (таких как хирургия, онкология) и расширению флагманского медицинского кластера в Лапино. Доходы от медицинских услуг, не связанных со здоровьем женщин и детей, составили 45% от общего объема против 31% в 2019 году.

EBITDA: за финансовый год увеличилась на 30% г/г, рентабельность выросла на 2,7 п.п. г/г, до 31,4%, при этом рост маржи был поддержан увеличением доли московских больниц.

FCF: достиг 2,8 млрд рублей в 2020 году, чему способствовал рост OCF на 36% (капвложения в целом оставались стабильными по сравнению с аналогичным периодом прошлого года на уровне 3,9 млрд рублей).

Дивиденды: компания выплатит по итогам года 1,4 млрд рублей (19 рублей на акцию, доходность 3,7%). В будущем MDMG планирует продолжать выплачивать дивиденды дважды в год и, возможно, увеличивать их, если позволит свободный денежный поток. В 2021 году компания также планирует капзатраты в размере 3,5 – 3,7 млрд рублей, что соответствует средним историческим показателям.

Возможности: в 2021 году ключевые проекты включают в себя наращивание мощности многофункционального медицинского центра Лапино-4 (запущен в феврале 2021 года), а во второй половине года — строительство радиологического центра Лапино-3.

Прогноз: Goldman Sachs обновляет свой прогноз с учетом годового отчета. Price-target на 12 месяцев повышена до $8,4 (с 8,0 долларов ранее). Рейтинг по акциям сохранен — «Покупать».

«МД Медикал Групп» опубликовала сильные результаты за 2020 финансовый год. Сами цифры мы рассмотрим ниже. Здесь отметим, что аналитики Goldman Sachs положительно оценивают перспективы компании в долгосрок. Например, среднегодовой темп продаж ожидается на уровне +10% в 2021–2023 годах. Также дивиденды могут иметь дополнительный потенциал на фоне устойчивого базового спроса и рентабельности.

Ключевые показатели:

Продажи: по итогам года +18% г/г благодаря развитию дополнительных стационарных услуг (таких как хирургия, онкология) и расширению флагманского медицинского кластера в Лапино. Доходы от медицинских услуг, не связанных со здоровьем женщин и детей, составили 45% от общего объема против 31% в 2019 году.

EBITDA: за финансовый год увеличилась на 30% г/г, рентабельность выросла на 2,7 п.п. г/г, до 31,4%, при этом рост маржи был поддержан увеличением доли московских больниц.

FCF: достиг 2,8 млрд рублей в 2020 году, чему способствовал рост OCF на 36% (капвложения в целом оставались стабильными по сравнению с аналогичным периодом прошлого года на уровне 3,9 млрд рублей).

Дивиденды: компания выплатит по итогам года 1,4 млрд рублей (19 рублей на акцию, доходность 3,7%). В будущем MDMG планирует продолжать выплачивать дивиденды дважды в год и, возможно, увеличивать их, если позволит свободный денежный поток. В 2021 году компания также планирует капзатраты в размере 3,5 – 3,7 млрд рублей, что соответствует средним историческим показателям.

Возможности: в 2021 году ключевые проекты включают в себя наращивание мощности многофункционального медицинского центра Лапино-4 (запущен в феврале 2021 года), а во второй половине года — строительство радиологического центра Лапино-3.

Прогноз: Goldman Sachs обновляет свой прогноз с учетом годового отчета. Price-target на 12 месяцев повышена до $8,4 (с 8,0 долларов ранее). Рейтинг по акциям сохранен — «Покупать».

{kind=link}