#HYDR #аналитика

РусГидро. Нужен тест максимума 0,896

В последнюю торговую сессию недели акции РусГидро выросли на 3,47%. Цена на закрытии составила 0,8795 руб. Бумаги торговались лучше рынка. Объем торгов достиг 474 млн руб.

Краткосрочная картина

•На прошлой неделе акции закрепились выше уровня сопротивления 0,84. Цена выполнила первые цели роста 0,855–0,863 на дневном графике.

•После отката в пятницу появился новый импульс роста. Часовая структура располагает к подъему в область 0,919–928. Этот сценарий в приоритете, пока нет слома минимума 0,837. Техническая картина часового графика на стороне покупателей.

•На дневном графике кривая RSI на отметке 66 п. На 4-часовом графике акции торгуются выше 50- и 200-дневной скользящей средней. В первую очередь следим за структурой графика. Ближайшие важные уровни сопротивления и поддержки: 0,896 и 0,837.

•В случае обновления минимума 0,789, откроется дорога к первым целям дневного графика 0,774–0,786. Пока что этот сценарий не в приоритете и будет отменен после слома максимума 0,8966.

Уровни сопротивления: 0,88 / 0,896 / 0,97

Уровни поддержки: 0,837 / 0,824 / 0,79

Долгосрочная картина

•На недельном графике первые цели чуть выше дневных в области 0,873–0,925. Ранее цена выполнила их, максимум установлен на отметке 0,896. Учитываем, что месячный график указывает на долгосрочные цели роста в области 0,971–1,02.

•Сценарий падения с первыми целями 0,759–0,77 не актуален за счет подъема и закрепления недельной свечи выше отметки 0,84.

•Планы менеджмента компании по наращиванию прибыли к 2025 г. до 70 млрд руб. являются дополнительным фактором поддержки бумаг. Общий фундаментальный взгляд по акциям РусГидро в данный момент нейтральный. В долгосрочной картине нужно смотреть на закрытие недельной свечи под конец торгов пятницы.

РусГидро. Нужен тест максимума 0,896

В последнюю торговую сессию недели акции РусГидро выросли на 3,47%. Цена на закрытии составила 0,8795 руб. Бумаги торговались лучше рынка. Объем торгов достиг 474 млн руб.

Краткосрочная картина

•На прошлой неделе акции закрепились выше уровня сопротивления 0,84. Цена выполнила первые цели роста 0,855–0,863 на дневном графике.

•После отката в пятницу появился новый импульс роста. Часовая структура располагает к подъему в область 0,919–928. Этот сценарий в приоритете, пока нет слома минимума 0,837. Техническая картина часового графика на стороне покупателей.

•На дневном графике кривая RSI на отметке 66 п. На 4-часовом графике акции торгуются выше 50- и 200-дневной скользящей средней. В первую очередь следим за структурой графика. Ближайшие важные уровни сопротивления и поддержки: 0,896 и 0,837.

•В случае обновления минимума 0,789, откроется дорога к первым целям дневного графика 0,774–0,786. Пока что этот сценарий не в приоритете и будет отменен после слома максимума 0,8966.

Уровни сопротивления: 0,88 / 0,896 / 0,97

Уровни поддержки: 0,837 / 0,824 / 0,79

Долгосрочная картина

•На недельном графике первые цели чуть выше дневных в области 0,873–0,925. Ранее цена выполнила их, максимум установлен на отметке 0,896. Учитываем, что месячный график указывает на долгосрочные цели роста в области 0,971–1,02.

•Сценарий падения с первыми целями 0,759–0,77 не актуален за счет подъема и закрепления недельной свечи выше отметки 0,84.

•Планы менеджмента компании по наращиванию прибыли к 2025 г. до 70 млрд руб. являются дополнительным фактором поддержки бумаг. Общий фундаментальный взгляд по акциям РусГидро в данный момент нейтральный. В долгосрочной картине нужно смотреть на закрытие недельной свечи под конец торгов пятницы.

{kind=link}

#HYDR #аналитика

РусГидро. Разворот близко

В последнюю торговую сессию недели акции РусГидро выросли на 0,11%. Цена на закрытии составила 0,8286 руб. Акции торговались хуже рынка. Объем торгов составил 44 млн руб.

Краткосрочная картина

•В начале прошлой недели цена сломала минимум 0,8282. За счет этого первые цели роста 0,885–0,89 дневной структуры отменены. Реакция покупателей (закрытие коротких позиций) появилась в области максимальных целей падения 0,7965–0,8097. Минимум установлен на отметке 0,8025.

•На часовом графике наблюдается консолидация. Учитываем, что есть риск еще одной попытки снижения в область 0,8175–0,82.

•Для возобновления роста нужен проход выше отметки 0,8416. В этом случае ожидается новая попытка теста уровня сопротивления 0,87.

•На дневном графике кривая RSI на отметке 44 п. На 4-часовом графике акции торгуются ниже 50- и 200-дневной скользящей средней. В первую очередь следим за структурой графика. Ближайшие важные уровни сопротивления и поддержки: 0,8416 и 0,8025.

Сопротивления: 0,8416 / 0,87 / 0,9

Поддержки: 0,8025 / 0,79 / 0,767

Долгосрочная картина

•На недельном графике первые цели роста в области 0,873–0,925. Ранее цена выполнила эти цели, максимум установлен на отметке 0,896. Учитываем, что месячный график указывает на долгосрочные цели роста в области 0,971–1,02.

•Текущий сценарий отката указывает на первые цели 0,826–0,834 (достигнуты), максимальная цель 0,793.

•Планы менеджмента компании по наращиванию прибыли к 2025 г. до 70 млрд руб. являются дополнительным фактором поддержки бумаг. Общий фундаментальный взгляд по акциям РусГидро в данный момент нейтральный. В долгосрочной картине нужно смотреть на закрытие недельной свечи под конец торгов пятницы.

РусГидро. Разворот близко

В последнюю торговую сессию недели акции РусГидро выросли на 0,11%. Цена на закрытии составила 0,8286 руб. Акции торговались хуже рынка. Объем торгов составил 44 млн руб.

Краткосрочная картина

•В начале прошлой недели цена сломала минимум 0,8282. За счет этого первые цели роста 0,885–0,89 дневной структуры отменены. Реакция покупателей (закрытие коротких позиций) появилась в области максимальных целей падения 0,7965–0,8097. Минимум установлен на отметке 0,8025.

•На часовом графике наблюдается консолидация. Учитываем, что есть риск еще одной попытки снижения в область 0,8175–0,82.

•Для возобновления роста нужен проход выше отметки 0,8416. В этом случае ожидается новая попытка теста уровня сопротивления 0,87.

•На дневном графике кривая RSI на отметке 44 п. На 4-часовом графике акции торгуются ниже 50- и 200-дневной скользящей средней. В первую очередь следим за структурой графика. Ближайшие важные уровни сопротивления и поддержки: 0,8416 и 0,8025.

Сопротивления: 0,8416 / 0,87 / 0,9

Поддержки: 0,8025 / 0,79 / 0,767

Долгосрочная картина

•На недельном графике первые цели роста в области 0,873–0,925. Ранее цена выполнила эти цели, максимум установлен на отметке 0,896. Учитываем, что месячный график указывает на долгосрочные цели роста в области 0,971–1,02.

•Текущий сценарий отката указывает на первые цели 0,826–0,834 (достигнуты), максимальная цель 0,793.

•Планы менеджмента компании по наращиванию прибыли к 2025 г. до 70 млрд руб. являются дополнительным фактором поддержки бумаг. Общий фундаментальный взгляд по акциям РусГидро в данный момент нейтральный. В долгосрочной картине нужно смотреть на закрытие недельной свечи под конец торгов пятницы.

{kind=link}

#HYDR #аналитика

РусГидро отчиталась по РСБУ за 9 месяцев 2023 года

РусГидро представила финансовый отчет по РСБУ за III квартал и 9 месяцев 2023 г.

Главное

Чистая прибыль за 9 месяцев сократилась на 3,3% в годовом выражении, составив 46,69 млрд руб.

EBITDA увеличилась на 11% по сравнению с аналогичным периодом 2022 г. — до 88,9 млрд рублей

Выручка достигла 165,76 млрд руб., что на 9,5% выше показателя за аналогичный период прошлого года.

Себестоимость продаж за 9 месяцев увеличилась на 8% по сравнению с аналогичным периодом прошлого года и составила 56,8 млрд руб., что главным образом объясняется увеличением расходов по налогу на имущество и расходов на оплату труда производственному персоналу в связи с проведенной индексацией в соответствии с нормами коллективного договора.

Акции РусГидро сдержанно реагируют на отчет. Бумага еще до выхода результатов держалась чуть хуже рынка и сейчас теряет 1,3%.

Мнение

РусГидро представила неконсолидированные цифры за III квартал (только гидростанции на материнской компании): выручка +6% г/г, прибыль от продаж +16%, чистая прибыль -7%. Чистый долг растет (+19% за три месяца) — до 244 млрд руб. на 30 сентября 2023 г. Размер долга по-прежнему является достаточно подъемным для компании. Мы сдержанно относимся к РусГидро из-за большого капекса.

Итог

Таргет можно ставить на год: 0,77 руб. / -9%. Рекомендация «Продавать».

РусГидро отчиталась по РСБУ за 9 месяцев 2023 года

РусГидро представила финансовый отчет по РСБУ за III квартал и 9 месяцев 2023 г.

Главное

Чистая прибыль за 9 месяцев сократилась на 3,3% в годовом выражении, составив 46,69 млрд руб.

EBITDA увеличилась на 11% по сравнению с аналогичным периодом 2022 г. — до 88,9 млрд рублей

Выручка достигла 165,76 млрд руб., что на 9,5% выше показателя за аналогичный период прошлого года.

Себестоимость продаж за 9 месяцев увеличилась на 8% по сравнению с аналогичным периодом прошлого года и составила 56,8 млрд руб., что главным образом объясняется увеличением расходов по налогу на имущество и расходов на оплату труда производственному персоналу в связи с проведенной индексацией в соответствии с нормами коллективного договора.

Акции РусГидро сдержанно реагируют на отчет. Бумага еще до выхода результатов держалась чуть хуже рынка и сейчас теряет 1,3%.

Мнение

РусГидро представила неконсолидированные цифры за III квартал (только гидростанции на материнской компании): выручка +6% г/г, прибыль от продаж +16%, чистая прибыль -7%. Чистый долг растет (+19% за три месяца) — до 244 млрд руб. на 30 сентября 2023 г. Размер долга по-прежнему является достаточно подъемным для компании. Мы сдержанно относимся к РусГидро из-за большого капекса.

Итог

Таргет можно ставить на год: 0,77 руб. / -9%. Рекомендация «Продавать».

#SGZH #RUAL #HYDR #market_update #аналитика

3 отстающих акций 2023 года. На какие из них стоит обратить внимание

С начала 2023 г. индекс МосБиржи прибавил 48%. Драйверами роста стали приток средств частных инвесторов на рынок и ослабление рубля. При этом есть ряд бумаг, которые выглядели заметно слабее рынка. Предлагаем рассмотреть 3 таких акций и разобраться, что с ними делать дальше.

Сегежа

Акции Сегежи в 2023 г. теряют 7%, снижение связано сразу с несколькими факторами. Компания пострадала от санкций ЕС — европейский рынок закрыт, а он был ключевым для Сегежи. Из-за этого пришлось перенаправлять поставки в другие страны, что спровоцировало рост затрат на логистику и продажи. Кроме того, конъюнктура на основных рынках компании складывается неблагоприятно: цены на бумагу потеряли 26%, на пиломатериалы — 12%. В условиях роста издержек это оказало сильное давление на рентабельность. Наконец, с III квартала начал сказываться рост ключевой ставки ЦБ РФ. Долговую нагрузку компании нельзя назвать комфортной, что закладывается в стоимость акций.

Взгляд на акции Сегежи осторожный. Показатель OIBDA за III квартал не перекрывал процентные расходы компании. Высокие процентные ставки могут сохраняться довольно долго, что предполагает поддержание высокого уровня процентных расходов. Чистый долг/OIBDA был на уровне 10,4х — высокий уровень. Глава компании Михаил Шамолин отмечал, что в обозримом будущем должен произойти разворот рыночной конъюнктуры по основным продуктам лесопереработки в лучшую сторону, но на текущий момент ситуация остается непростой.

Бумаги можно удерживать в надежде на восстановление конъюнктуры на ключевых рынках, однако нужно понимать, что это инвестиция с повышенным уровнем риска. От покупок имеет смысл воздержаться до появления признаков качественного улучшения ситуации.

РУСАЛ

РУСАЛ тоже страдает от слабой конъюнктуры, влияния санкций и роста процентных ставок в экономике. С начала года акции просели на 5%, цены на алюминий потеряли столько же. РУСАЛ пострадал от санкций и макроситуации в целом через потерю поставок глинозема из Австралии и с собственного завода на Украине. Из-за этого компания была вынуждена нарастить закупки у третьих сторон по менее выгодным ценам.

Чистый долг/EBITDA на конец I полугодия был на уровне 12,3х. Компания еще не публиковала финансовые отчеты после повышения процентных ставок, но можно ожидать, что давление на прибыль во II полугодии усилится.

Из позитивных моментов можно отметить, что после перерыва возобновил выплату дивидендов Норникель. РУСАЛ контролирует 26,4% акций Норникеля, то есть дивидендами за 9 месяцев компания может получить около $400 млн. Это примерно 6% от чистого долга РУСАЛа на конец I полугодия.

Среднесрочные ожидания по акциям компании преимущественно нейтральные. Дивиденды от Норникеля позволяют если не снижать уровень долга, то по крайней мере без трудностей обслуживать выплаты по кредитам. На возобновление выплаты дивидендов самим РУСАЛом пока рассчитывать не приходится. Бумаги можно удерживать или осторожно набирать позицию в расчете на рост цен на алюминий.

РусГидро

Акции РусГидро с начала года в плюсе на 3%, на пиках 2023 г. рост превышал 36%, но с максимумов сентября бумаги находятся в падающем тренде. Одной из причин отставания видится высокая оценка бумаг по мультипликаторам, наблюдавшаяся ранее. В 2022 г. бумаги выглядели намного устойчивее рынка, что можно связать с покупками акций компании РУСАЛом.

Взгляд на акции РусГидро сдержанный. Компания показывает сильные финансовые результаты в текущем году на фоне повышения тарифов на Дальнем Востоке. По итогам I полугодия EBITDA выросла до 78,4 млрд руб. (+28% год к году), чистая прибыль составила 47,7 млрд руб. (+59% год к году). РусГидро может нарастить дивиденды по итогам года — дивдоходность ожидается выше 7%. При этом привлекательность дивидендов и акций компании в целом сильно снижается на фоне высоких процентных ставок в экономике, а бумаги нельзя назвать дешевыми относительно сектора. Актуальной проблемой для кейса остается высокая инвестпрограмма.

3 отстающих акций 2023 года. На какие из них стоит обратить внимание

С начала 2023 г. индекс МосБиржи прибавил 48%. Драйверами роста стали приток средств частных инвесторов на рынок и ослабление рубля. При этом есть ряд бумаг, которые выглядели заметно слабее рынка. Предлагаем рассмотреть 3 таких акций и разобраться, что с ними делать дальше.

Сегежа

Акции Сегежи в 2023 г. теряют 7%, снижение связано сразу с несколькими факторами. Компания пострадала от санкций ЕС — европейский рынок закрыт, а он был ключевым для Сегежи. Из-за этого пришлось перенаправлять поставки в другие страны, что спровоцировало рост затрат на логистику и продажи. Кроме того, конъюнктура на основных рынках компании складывается неблагоприятно: цены на бумагу потеряли 26%, на пиломатериалы — 12%. В условиях роста издержек это оказало сильное давление на рентабельность. Наконец, с III квартала начал сказываться рост ключевой ставки ЦБ РФ. Долговую нагрузку компании нельзя назвать комфортной, что закладывается в стоимость акций.

Взгляд на акции Сегежи осторожный. Показатель OIBDA за III квартал не перекрывал процентные расходы компании. Высокие процентные ставки могут сохраняться довольно долго, что предполагает поддержание высокого уровня процентных расходов. Чистый долг/OIBDA был на уровне 10,4х — высокий уровень. Глава компании Михаил Шамолин отмечал, что в обозримом будущем должен произойти разворот рыночной конъюнктуры по основным продуктам лесопереработки в лучшую сторону, но на текущий момент ситуация остается непростой.

Бумаги можно удерживать в надежде на восстановление конъюнктуры на ключевых рынках, однако нужно понимать, что это инвестиция с повышенным уровнем риска. От покупок имеет смысл воздержаться до появления признаков качественного улучшения ситуации.

РУСАЛ

РУСАЛ тоже страдает от слабой конъюнктуры, влияния санкций и роста процентных ставок в экономике. С начала года акции просели на 5%, цены на алюминий потеряли столько же. РУСАЛ пострадал от санкций и макроситуации в целом через потерю поставок глинозема из Австралии и с собственного завода на Украине. Из-за этого компания была вынуждена нарастить закупки у третьих сторон по менее выгодным ценам.

Чистый долг/EBITDA на конец I полугодия был на уровне 12,3х. Компания еще не публиковала финансовые отчеты после повышения процентных ставок, но можно ожидать, что давление на прибыль во II полугодии усилится.

Из позитивных моментов можно отметить, что после перерыва возобновил выплату дивидендов Норникель. РУСАЛ контролирует 26,4% акций Норникеля, то есть дивидендами за 9 месяцев компания может получить около $400 млн. Это примерно 6% от чистого долга РУСАЛа на конец I полугодия.

Среднесрочные ожидания по акциям компании преимущественно нейтральные. Дивиденды от Норникеля позволяют если не снижать уровень долга, то по крайней мере без трудностей обслуживать выплаты по кредитам. На возобновление выплаты дивидендов самим РУСАЛом пока рассчитывать не приходится. Бумаги можно удерживать или осторожно набирать позицию в расчете на рост цен на алюминий.

РусГидро

Акции РусГидро с начала года в плюсе на 3%, на пиках 2023 г. рост превышал 36%, но с максимумов сентября бумаги находятся в падающем тренде. Одной из причин отставания видится высокая оценка бумаг по мультипликаторам, наблюдавшаяся ранее. В 2022 г. бумаги выглядели намного устойчивее рынка, что можно связать с покупками акций компании РУСАЛом.

Взгляд на акции РусГидро сдержанный. Компания показывает сильные финансовые результаты в текущем году на фоне повышения тарифов на Дальнем Востоке. По итогам I полугодия EBITDA выросла до 78,4 млрд руб. (+28% год к году), чистая прибыль составила 47,7 млрд руб. (+59% год к году). РусГидро может нарастить дивиденды по итогам года — дивдоходность ожидается выше 7%. При этом привлекательность дивидендов и акций компании в целом сильно снижается на фоне высоких процентных ставок в экономике, а бумаги нельзя назвать дешевыми относительно сектора. Актуальной проблемой для кейса остается высокая инвестпрограмма.

#HYDR #аналитика

Что ждать от отчета РусГидро за III квартал

РусГидро планирует во вторник, 28 ноября, опубликовать результаты за III квартал 2023 г.

Хотя гидростанции (материнская компания) отчитались о некотором снижении чистой прибыли по РСБУ в III квартале, мы считаем, что результаты Дальнего Востока будут хорошими.

Мнение

Стоит ожидать хороших цифр благодаря индексации тарифов с 1 января на Дальнем Востоке.

•Прогнозируемый рост скорректированной EBITDA и скорректированной чистой прибыли г/г до 25 млрд руб. и 13,3 млрд руб. Факторы риска для нашей оценки — расходы на топливо и прочие операционные расходы.

•Отчет о прибылях и убытках, вероятно, будет хорошим, но большие капзатраты будут тянуть вниз свободные денежные потоки.

•Компания пока сохраняет дивидендную политику, поэтому дивиденды в этом году, скорее всего, возрастут г/г. Полная ясность появится только по итогам года — весной 2024 г.

Итог

Рекомендация «Продавать» объясняется существенным ростом капзатрат и отрицательным свободным денежным потоком.

Что ждать от отчета РусГидро за III квартал

РусГидро планирует во вторник, 28 ноября, опубликовать результаты за III квартал 2023 г.

Хотя гидростанции (материнская компания) отчитались о некотором снижении чистой прибыли по РСБУ в III квартале, мы считаем, что результаты Дальнего Востока будут хорошими.

Мнение

Стоит ожидать хороших цифр благодаря индексации тарифов с 1 января на Дальнем Востоке.

•Прогнозируемый рост скорректированной EBITDA и скорректированной чистой прибыли г/г до 25 млрд руб. и 13,3 млрд руб. Факторы риска для нашей оценки — расходы на топливо и прочие операционные расходы.

•Отчет о прибылях и убытках, вероятно, будет хорошим, но большие капзатраты будут тянуть вниз свободные денежные потоки.

•Компания пока сохраняет дивидендную политику, поэтому дивиденды в этом году, скорее всего, возрастут г/г. Полная ясность появится только по итогам года — весной 2024 г.

Итог

Рекомендация «Продавать» объясняется существенным ростом капзатрат и отрицательным свободным денежным потоком.

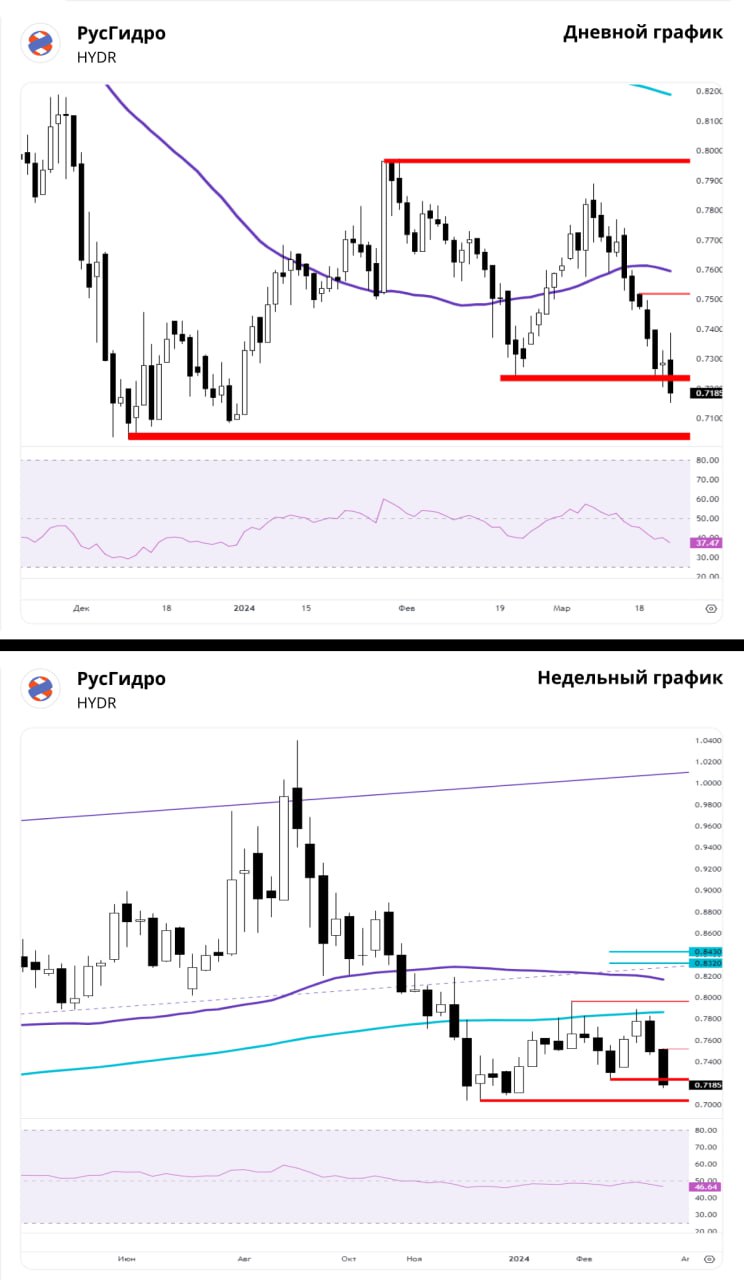

#HYDR #аналитика

РусГидро. Следим за важной поддержкой 0,7028

В последнюю торговую сессию недели акции РусГидро упали на 1,13%. Цена на закрытии составила 0,7205 руб. Акции торговались хуже рынка. Объем торгов достиг 336 млн руб.

Краткосрочная картина

•В течение прошлой недели не появилось первого сигнала разворота, для которого требовался пробой сопротивления 0,76. Продавцы сломали поддержку 0,7226. Минимум установлен на отметке 0,7152.

•Техническая картина часового графика на стороне продавцов. Для формирования новой структуры роста на недельном графике нужен пробой вверх сопротивления 0,7524 и удержание поддержки 0,7028.

•На дневном графике кривая RSI на отметке 37 п. На 4-часовом графике акции торгуются ниже 50- и 200-дневной скользящей средней. Ближайшие важные уровни сопротивления и поддержки: 0,7524 и 0,7028.

Уровни сопротивления: 0,7524 / 0,789 / 0,7974

Уровни поддержки: 0,7152 / 0,7028

Долгосрочная картина

•Недельный график сформировал структуру с первыми целями роста 0,832–0,843. Из-за пробоя поддержки 0,7226 цели будут пересчитаны при формировании новой структуры на рост. Пока нет слома минимума 0,7028, сценарий возобновления восходящего движения в приоритете.

•Планы менеджмента компании по наращиванию к 2025 г. прибыли до 70 млрд руб. — дополнительный фактор поддержки бумаг. Общий фундаментальный взгляд по акциям РусГидро в настоящий момент «Нейтральный». В долгосрочной картине нужно смотреть на закрытие недельной свечи под конец торгов пятницы.

РусГидро. Следим за важной поддержкой 0,7028

В последнюю торговую сессию недели акции РусГидро упали на 1,13%. Цена на закрытии составила 0,7205 руб. Акции торговались хуже рынка. Объем торгов достиг 336 млн руб.

Краткосрочная картина

•В течение прошлой недели не появилось первого сигнала разворота, для которого требовался пробой сопротивления 0,76. Продавцы сломали поддержку 0,7226. Минимум установлен на отметке 0,7152.

•Техническая картина часового графика на стороне продавцов. Для формирования новой структуры роста на недельном графике нужен пробой вверх сопротивления 0,7524 и удержание поддержки 0,7028.

•На дневном графике кривая RSI на отметке 37 п. На 4-часовом графике акции торгуются ниже 50- и 200-дневной скользящей средней. Ближайшие важные уровни сопротивления и поддержки: 0,7524 и 0,7028.

Уровни сопротивления: 0,7524 / 0,789 / 0,7974

Уровни поддержки: 0,7152 / 0,7028

Долгосрочная картина

•Недельный график сформировал структуру с первыми целями роста 0,832–0,843. Из-за пробоя поддержки 0,7226 цели будут пересчитаны при формировании новой структуры на рост. Пока нет слома минимума 0,7028, сценарий возобновления восходящего движения в приоритете.

•Планы менеджмента компании по наращиванию к 2025 г. прибыли до 70 млрд руб. — дополнительный фактор поддержки бумаг. Общий фундаментальный взгляд по акциям РусГидро в настоящий момент «Нейтральный». В долгосрочной картине нужно смотреть на закрытие недельной свечи под конец торгов пятницы.

{kind=link}