#YNDX #на_рынке_говорят

«Яндекс» уже не хочет покупать «Азбуку вкуса», которая ранее рассматривалась как еще один канал развития сегмента онлайн-торговли продуктами.

Как сказал источник, изучая актив, манагеры «Яндекса» не увидели нужной синергии с уже имеющимися сервисами.

«Азбука вкуса» — это сеть из 173 супермаркетов, точек AB Daily, «АВ Энотека» и гипермаркетов «АВ Маркет» в основном в Москве и МО, а также в Петербурге. О переговорах «Яндекса» с «Азбукой вкуса» еще в июне писало издание The Bell. Еще раньше мы писали, что «Азбука вкуса» заключила стратегическое партнерство в направлении экспресс-доставки с «Яндекс.Едой» и отказалась от других служб, в том числе собственной — «АВ Экспресс-меню».

«Яндекс» уже не хочет покупать «Азбуку вкуса», которая ранее рассматривалась как еще один канал развития сегмента онлайн-торговли продуктами.

Как сказал источник, изучая актив, манагеры «Яндекса» не увидели нужной синергии с уже имеющимися сервисами.

«Азбука вкуса» — это сеть из 173 супермаркетов, точек AB Daily, «АВ Энотека» и гипермаркетов «АВ Маркет» в основном в Москве и МО, а также в Петербурге. О переговорах «Яндекса» с «Азбукой вкуса» еще в июне писало издание The Bell. Еще раньше мы писали, что «Азбука вкуса» заключила стратегическое партнерство в направлении экспресс-доставки с «Яндекс.Едой» и отказалась от других служб, в том числе собственной — «АВ Экспресс-меню».

#ETLN #на_рынке_говорят

Девелопер Etalon Group купил 35% бумаг британской компании QB Technology. В ETLN считают, что таким образом смогут дотянуться до технологии модульного домостроения и в дальнейшем адаптировать ее для российского рынка.

Ранее уже говорилось, что Etalon Group хочет развиваться в направлении модульного домостроения в партнерстве с QB Technology. Первый проект ожидается уже в следующем году.

QB Technology специализируется на строительстве подобных конструкций. Ее технологии применимы в строительстве жилья, гостиниц, социальных и других объектов.

Что касается Etalon Group, то она фокусируется на жилой недвижимости для среднего класса в Москве, области и Санкт-Петербурге. С 1987 года ETLN ввела в эксплуатацию более 7,5 млн «квадратов» и в первом полугодии 2021 года реализовала 220,94 тыс. кв. м недвижимости.

Девелопер Etalon Group купил 35% бумаг британской компании QB Technology. В ETLN считают, что таким образом смогут дотянуться до технологии модульного домостроения и в дальнейшем адаптировать ее для российского рынка.

Ранее уже говорилось, что Etalon Group хочет развиваться в направлении модульного домостроения в партнерстве с QB Technology. Первый проект ожидается уже в следующем году.

QB Technology специализируется на строительстве подобных конструкций. Ее технологии применимы в строительстве жилья, гостиниц, социальных и других объектов.

Что касается Etalon Group, то она фокусируется на жилой недвижимости для среднего класса в Москве, области и Санкт-Петербурге. С 1987 года ETLN ввела в эксплуатацию более 7,5 млн «квадратов» и в первом полугодии 2021 года реализовала 220,94 тыс. кв. м недвижимости.

#FIVE #MGNT #LNTA

ФАС стригерил на жалобы населения относительно роста цен и проводит внеплановые «антикартельные проверки» в крупнейших торговых сетях — X5 Retail («Пятерочка», «Перекресток», «Карусель»), «Ленте» и «Магните».

Служба хочет изучить ценообразование и понять «причины возможного необоснованного повышения цен». Если сговор был, то сети заплатят серьезный штраф — до 15% от годовой выручки. Представители всех трех ритейлеров заявили, что сотрудничают со следствием и уже предоставили запрашиваемую информацию.

Что касается инфляции, то по данным Росстата, в июле она составила 6,46% в годовом выражении, что несколько ниже рекордного показателя в июне — 6,5%. Прогноз роста цен уже повысил Центробанк: в апреле ожидалось 4,7-5,2% по итогам года, сейчас — 5,7-6,2%.

Минэкономразвития ожидает инфляцию на уровне 5%, но недавно ведомство признало, что цифру придется пересмотреть и понятно в какую сторону.

ФАС стригерил на жалобы населения относительно роста цен и проводит внеплановые «антикартельные проверки» в крупнейших торговых сетях — X5 Retail («Пятерочка», «Перекресток», «Карусель»), «Ленте» и «Магните».

Служба хочет изучить ценообразование и понять «причины возможного необоснованного повышения цен». Если сговор был, то сети заплатят серьезный штраф — до 15% от годовой выручки. Представители всех трех ритейлеров заявили, что сотрудничают со следствием и уже предоставили запрашиваемую информацию.

Что касается инфляции, то по данным Росстата, в июле она составила 6,46% в годовом выражении, что несколько ниже рекордного показателя в июне — 6,5%. Прогноз роста цен уже повысил Центробанк: в апреле ожидалось 4,7-5,2% по итогам года, сейчас — 5,7-6,2%.

Минэкономразвития ожидает инфляцию на уровне 5%, но недавно ведомство признало, что цифру придется пересмотреть и понятно в какую сторону.

#GAZP #аналитика

Чистая прибыль «Газпрома» в первом полугодии по РСБУ составила 718,31 миллиарда рублей. Для сравнения, за аналогичный период прошлого года компания зафиксировала убыток в 253,76 миллиарда рублей.

Общая выручка «Газпрома» за этот же период достигла 2,75 триллиона рублей (+50% г / г, — 1,88 триллиона рублей). Согласно отчету, почти два триллиона приходится при этом на продажу газа.

Эти цифры являются для GAZP рекордными. Ранее компания отчитывалась о максимальных за всю историю поставках газа по итогам первых шести месяцев года. Так, экспорт в страны дальнего зарубежья с начала года вырос на 25,7%, до 99,9 млрд «кубов».

По подсчетам Федеральной таможенной службы, доходы от поставок за границу по итогам полугодия взлетели почти на 73% в годовом выражении. При этом физический объем экспорта вырос на +15,3%, однако и цена на сырье в последние месяцы также рекордно высокая, что мы и увидели в отчете.

Чистая прибыль «Газпрома» в первом полугодии по РСБУ составила 718,31 миллиарда рублей. Для сравнения, за аналогичный период прошлого года компания зафиксировала убыток в 253,76 миллиарда рублей.

Общая выручка «Газпрома» за этот же период достигла 2,75 триллиона рублей (+50% г / г, — 1,88 триллиона рублей). Согласно отчету, почти два триллиона приходится при этом на продажу газа.

Эти цифры являются для GAZP рекордными. Ранее компания отчитывалась о максимальных за всю историю поставках газа по итогам первых шести месяцев года. Так, экспорт в страны дальнего зарубежья с начала года вырос на 25,7%, до 99,9 млрд «кубов».

По подсчетам Федеральной таможенной службы, доходы от поставок за границу по итогам полугодия взлетели почти на 73% в годовом выражении. При этом физический объем экспорта вырос на +15,3%, однако и цена на сырье в последние месяцы также рекордно высокая, что мы и увидели в отчете.

#AGRO #аналитика

Выручка агрохолдинга «Русагро» за первое полугодие составила 108 млрд рублей (+48% г / г). Наибольший относительный рост показали масложировой (+68%) и сельскохозяйственный (+49%) сегменты.

17% выручки пришлось на мясной сегмент (9,6 млрд руб., +32%), сахарный - 14% (7,7 млрд руб., -14%), сельскохозяйственный - 10% (5,9 млрд руб., +66%).

Также СД рекомендовал утвердить выплату $119, 732 млн в качестве промежуточных дивов за год. Выплата составит 50% общего консолидированного совокупного дохода.

Учитывая, что компания владеет 2 135 313 собственных ГДР (5 ГДР = 1 акция), которые будут исключены из выплат дивидендов, AGRO выплатит $4,45 на акцию или $0,89/GDR. Дата закрытия реестра акционеров – 10 сентября (экс-дивидендная дата – 9 сентября 2021 г.), выплата ожидается 21 октября.

Также структур «Русагро» - ООО «Русагро-Балаково» - выиграла торги на комплекс по производству и перевалке масел «Волжский терминал» в Саратовской области. В качестве залогового кредитора предприятия, «Русагро» предложила за актив 11,5 млрд рублей, что позволило обойти конкурентов, которые могли быть связаны с ГК «Эфко» и ГК «Содружество».

В AGRO считают, что масложировой бизнес остается привлекательным из-за роста цен и экспортного потенциала.

Выручка агрохолдинга «Русагро» за первое полугодие составила 108 млрд рублей (+48% г / г). Наибольший относительный рост показали масложировой (+68%) и сельскохозяйственный (+49%) сегменты.

17% выручки пришлось на мясной сегмент (9,6 млрд руб., +32%), сахарный - 14% (7,7 млрд руб., -14%), сельскохозяйственный - 10% (5,9 млрд руб., +66%).

Также СД рекомендовал утвердить выплату $119, 732 млн в качестве промежуточных дивов за год. Выплата составит 50% общего консолидированного совокупного дохода.

Учитывая, что компания владеет 2 135 313 собственных ГДР (5 ГДР = 1 акция), которые будут исключены из выплат дивидендов, AGRO выплатит $4,45 на акцию или $0,89/GDR. Дата закрытия реестра акционеров – 10 сентября (экс-дивидендная дата – 9 сентября 2021 г.), выплата ожидается 21 октября.

Также структур «Русагро» - ООО «Русагро-Балаково» - выиграла торги на комплекс по производству и перевалке масел «Волжский терминал» в Саратовской области. В качестве залогового кредитора предприятия, «Русагро» предложила за актив 11,5 млрд рублей, что позволило обойти конкурентов, которые могли быть связаны с ГК «Эфко» и ГК «Содружество».

В AGRO считают, что масложировой бизнес остается привлекательным из-за роста цен и экспортного потенциала.

{kind=link}

#HHRU #аналитика

HeadHunter опубликовал отчет по МСФО за 2Q и первое полугодие.

2Q:

▫️Общая выручка — увеличилась в 2,55 раза г / г, 3,911 миллиарда рублей, в том числе в российском сегменте 3,593 млрд рублей). Рост связан с высоким спросом на сотрудников (привет пандемии), а также эффектом низкой базы и консолидацией приобретенных дочерних структур.

▫️Скорректированная EBITDA — увеличился в 3,4 раза, до 2,264 миллиарда рублей. Рентабельность по EBITDA составила 57,9% против 43,4% год назад.

▫️Чистая прибыль — рост в 4,5 раза, до 1,603 миллиарда рублей.

Шесть месяцев:

▫️Выручка — 6,752 миллиарда рублей, увеличившись в 1,9 раза г / г.

▫️Скорректированная EBITDA — выросла в 2,2 раза, до 3,606 миллиарда рублей.

▫️Чистая прибыль — 2,453 миллиарда рублей (+2,6х).

Чистый долг компании по состоянию на 30 июня составил 2,592 миллиарда рублей, сократившись за шесть месяцев на 47,2%. Соотношение чистый долг / EBITDA составляет 0,4x против 1,2x на конец 2020 года.

Прогноз. HeadHunter снова повысила прогноз роста выручки в 2021 году — теперь до 63-68%. Для сравнения, в марте компания прогнозировала рост выручки на уровне 37% до 42% по итогам текущего года.

HeadHunter опубликовал отчет по МСФО за 2Q и первое полугодие.

2Q:

▫️Общая выручка — увеличилась в 2,55 раза г / г, 3,911 миллиарда рублей, в том числе в российском сегменте 3,593 млрд рублей). Рост связан с высоким спросом на сотрудников (привет пандемии), а также эффектом низкой базы и консолидацией приобретенных дочерних структур.

▫️Скорректированная EBITDA — увеличился в 3,4 раза, до 2,264 миллиарда рублей. Рентабельность по EBITDA составила 57,9% против 43,4% год назад.

▫️Чистая прибыль — рост в 4,5 раза, до 1,603 миллиарда рублей.

Шесть месяцев:

▫️Выручка — 6,752 миллиарда рублей, увеличившись в 1,9 раза г / г.

▫️Скорректированная EBITDA — выросла в 2,2 раза, до 3,606 миллиарда рублей.

▫️Чистая прибыль — 2,453 миллиарда рублей (+2,6х).

Чистый долг компании по состоянию на 30 июня составил 2,592 миллиарда рублей, сократившись за шесть месяцев на 47,2%. Соотношение чистый долг / EBITDA составляет 0,4x против 1,2x на конец 2020 года.

Прогноз. HeadHunter снова повысила прогноз роста выручки в 2021 году — теперь до 63-68%. Для сравнения, в марте компания прогнозировала рост выручки на уровне 37% до 42% по итогам текущего года.

{kind=link}

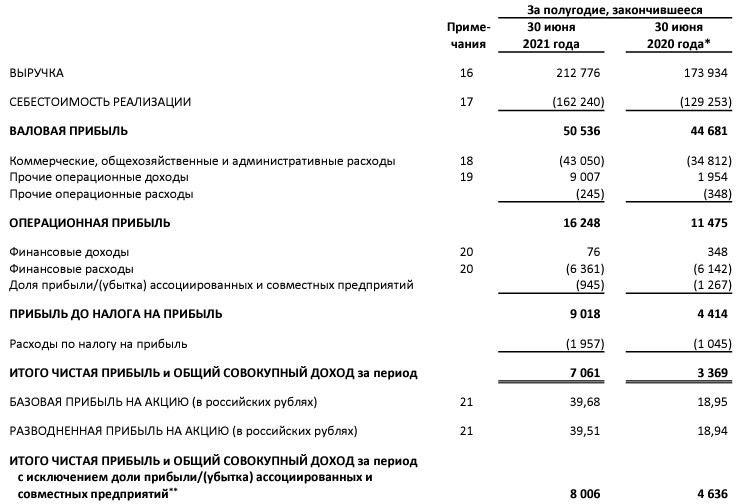

#MVID #аналитика

Группа «М.Видео-Эльдорадо» в первом полугодии 2021 года увеличила скорректированную чистую прибыль по МСФО на 18% г / г, до 6,39 млрд рублей.

Показатель скорректирован на убыток ассоциированных и совместных предприятий (в первом полугодии 2021 года — 945 млн рублей), на расходы единовременного характера на СИЗ (118 млн рублей с учетом налога на прибыль).

Прибыль также скорректирована на доход от прощения субсидированного кредита, полученного в 2020 году в рамках программы господдержки отраслей, наиболее пострадавших от пандемии (2,52 млрд рублей). Выручка по итогам шести месяцев увеличилась на 22,3% — до 212,776 млрд рублей, EBITDA — до 18,311 млрд рублей (+37,1%).

«М.Видео-Эльдорадо» — крупнейший в России ритейлер бытовой техники и электроники. На конец июня 2021 года ее сеть насчитывала 1 137 магазинов в России. Основным акционером является Саид Гуцериев через кипрскую Ericaria Holdings Ltd., порядка 50% Немецкой Media-Saturn-Holding (владелец сети магазинов Media Markt) принадлежит 15%, free float — 24%.

Группа «М.Видео-Эльдорадо» в первом полугодии 2021 года увеличила скорректированную чистую прибыль по МСФО на 18% г / г, до 6,39 млрд рублей.

Показатель скорректирован на убыток ассоциированных и совместных предприятий (в первом полугодии 2021 года — 945 млн рублей), на расходы единовременного характера на СИЗ (118 млн рублей с учетом налога на прибыль).

Прибыль также скорректирована на доход от прощения субсидированного кредита, полученного в 2020 году в рамках программы господдержки отраслей, наиболее пострадавших от пандемии (2,52 млрд рублей). Выручка по итогам шести месяцев увеличилась на 22,3% — до 212,776 млрд рублей, EBITDA — до 18,311 млрд рублей (+37,1%).

«М.Видео-Эльдорадо» — крупнейший в России ритейлер бытовой техники и электроники. На конец июня 2021 года ее сеть насчитывала 1 137 магазинов в России. Основным акционером является Саид Гуцериев через кипрскую Ericaria Holdings Ltd., порядка 50% Немецкой Media-Saturn-Holding (владелец сети магазинов Media Markt) принадлежит 15%, free float — 24%.

{kind=link}

#SIBR #market_update

СД «Сибура» рекомендовал направить на дивы за полугодие 123,5 млрд рублей, или 56,69 рубля на одну обыкновенную акцию, что может стать рекордным показателем.

110,1 млрд рублей будут направлены в форме денежных средств (50,54 рубля на акцию) и еще 13,4 млрд рублей — в форме неденежных средств (обыкновенных акций АО «НИПИГАЗ»).

Одобрение решения СД ожидается 16 сентября на внеочередном заседании акционеров.

Таким образом, на выплату дивов рекомендуется направить всю скорректированную чистую прибыль «Сибура» по МСФО за отчетный период. Ранее «Ъ» со ссылкой на собственный источник писал, что «Сибур» планирует досрочно погасить заем в размере $1,75 млрд со сроком погашения в 2030 году, полученный от ФНБ в 2015 году на строительство «Запсибнефтехима».

СД «Сибура» рекомендовал направить на дивы за полугодие 123,5 млрд рублей, или 56,69 рубля на одну обыкновенную акцию, что может стать рекордным показателем.

110,1 млрд рублей будут направлены в форме денежных средств (50,54 рубля на акцию) и еще 13,4 млрд рублей — в форме неденежных средств (обыкновенных акций АО «НИПИГАЗ»).

Одобрение решения СД ожидается 16 сентября на внеочередном заседании акционеров.

Таким образом, на выплату дивов рекомендуется направить всю скорректированную чистую прибыль «Сибура» по МСФО за отчетный период. Ранее «Ъ» со ссылкой на собственный источник писал, что «Сибур» планирует досрочно погасить заем в размере $1,75 млрд со сроком погашения в 2030 году, полученный от ФНБ в 2015 году на строительство «Запсибнефтехима».

#FIXP #HHR #MOEX #PIKK #YNDX

Итоги недели: акции из индекса Мосбиржи:

Лидеры роста:

Fix Price +7,2%

HeadHunter +6,8%

Московская биржа +3,6%

ПИК +1,8%

Yandex +1,7%

Fix Price - отчёт за 1 п/г. Обещают платить промежуточные дивиденды 100% от чистой прибыли.

HeadHunter - сильный отчёт: чистая прибыль выросла на 435% г/г. Хорошие перспективы роста.

Мосбиржа - стабильный рост прибыли на 2%.

ПИК - рост чистой прибыли за 1 полугодие.

Яндекс - позитивные новости. В основном про сервисы доставки.

Итоги недели: акции из индекса Мосбиржи:

Лидеры роста:

Fix Price +7,2%

HeadHunter +6,8%

Московская биржа +3,6%

ПИК +1,8%

Yandex +1,7%

Fix Price - отчёт за 1 п/г. Обещают платить промежуточные дивиденды 100% от чистой прибыли.

HeadHunter - сильный отчёт: чистая прибыль выросла на 435% г/г. Хорошие перспективы роста.

Мосбиржа - стабильный рост прибыли на 2%.

ПИК - рост чистой прибыли за 1 полугодие.

Яндекс - позитивные новости. В основном про сервисы доставки.

#CAH #на_рынке_говорят

Cardinal Health расширяет свои усилия по развитию и развитию с помощью комплексной стратегии развития талантов.

Компания Cardinal Health объявила сегодня о комплексной стратегии развития талантов, направленной на увеличение представительства различных сотрудников на уровне менеджеров и выше к 2030 г. Это обязательство, в частности, направлено на увеличение числа сотрудников. глобальное представительство компании в руководстве женщин, а также афроамериканцев и чернокожих, азиатских, латиноамериканских, коренных и всех других этнически разнообразных групп на руководящих должностях в США. «Разнообразие, равенство и инклюзивность являются бизнес-императивами», - сказал Майк Кауфманн, генеральный директор Cardinal Здоровье.

Cardinal Health расширяет свои усилия по развитию и развитию с помощью комплексной стратегии развития талантов.

Компания Cardinal Health объявила сегодня о комплексной стратегии развития талантов, направленной на увеличение представительства различных сотрудников на уровне менеджеров и выше к 2030 г. Это обязательство, в частности, направлено на увеличение числа сотрудников. глобальное представительство компании в руководстве женщин, а также афроамериканцев и чернокожих, азиатских, латиноамериканских, коренных и всех других этнически разнообразных групп на руководящих должностях в США. «Разнообразие, равенство и инклюзивность являются бизнес-императивами», - сказал Майк Кауфманн, генеральный директор Cardinal Здоровье.

#ALRS #аналитика

АЛРОСА определится с дивидендами 26 августа

Совет директоров АЛРОСА на заседании 26 августа даст рекомендации по дивидендам за I полугодие 2021 г. Разберемся, на какие выплаты могут претендовать акционеры.

За I полугодие 2021 г. АЛРОСА получила 64,7 млрд руб. свободного денежного потока. Так как показатель чистый долг/EBITDA на конец периода был на уровне -0,22х, то в рамках действующей дивидендной политики можно ожидать дивидендов в размере не менее 100% от FCF. Это соответствует как минимум 8,78 руб. на акцию или 6,6% дивидендной доходности.

Учитывая ожидания компании по затяжному дефициту на рынке алмазов, можно предположить, что II полугодие также будет для компании сильным. На горизонте 12 месяцев дивидендная доходность может достичь 10–12%. Долгосрочный взгляд на акции АЛРОСА умеренно позитивный.

АЛРОСА определится с дивидендами 26 августа

Совет директоров АЛРОСА на заседании 26 августа даст рекомендации по дивидендам за I полугодие 2021 г. Разберемся, на какие выплаты могут претендовать акционеры.

За I полугодие 2021 г. АЛРОСА получила 64,7 млрд руб. свободного денежного потока. Так как показатель чистый долг/EBITDA на конец периода был на уровне -0,22х, то в рамках действующей дивидендной политики можно ожидать дивидендов в размере не менее 100% от FCF. Это соответствует как минимум 8,78 руб. на акцию или 6,6% дивидендной доходности.

Учитывая ожидания компании по затяжному дефициту на рынке алмазов, можно предположить, что II полугодие также будет для компании сильным. На горизонте 12 месяцев дивидендная доходность может достичь 10–12%. Долгосрочный взгляд на акции АЛРОСА умеренно позитивный.

#NLMK #на_рынке_говорят

ФАС заметила признаки картельного сговора на рынке арматуры из-за резкого повышения цен. Ведомство начало проверки крупнейших производителей — НЛМК, холдинга «Новосталь-М» и ПМХ.

С начала года арматура в России подорожала более чем на 50% в сравнении с первым полугодием 2020-го, в то время как на внешнем рынке отпускные цены на этот товар снижались.

Если ФАС обнаружит нарушения закона «О защите конкуренции», то возбудит дело.

В апреле ФАС обнаружила признаки картельного сговора на рынке металлопроката и возбудила дела против семи компаний-металлотрейдеров. Проверки проходили у Сталепромышленной компании, «Сервисного центра металлопроката», предприятий «Стройтехцентр» и «А Групп», «Уралметаллстроя», Управления комплектации и снабжения, торговой компании «Красо».

Антимонопольный орган возбудил дела против «Северстали», Магнитогорского металлургического комбината и Новолипецкого металлургического комбината. Если нарушения подтвердятся, организациям могут назначить штрафы с оборота компании.

ФАС заметила признаки картельного сговора на рынке арматуры из-за резкого повышения цен. Ведомство начало проверки крупнейших производителей — НЛМК, холдинга «Новосталь-М» и ПМХ.

С начала года арматура в России подорожала более чем на 50% в сравнении с первым полугодием 2020-го, в то время как на внешнем рынке отпускные цены на этот товар снижались.

Если ФАС обнаружит нарушения закона «О защите конкуренции», то возбудит дело.

В апреле ФАС обнаружила признаки картельного сговора на рынке металлопроката и возбудила дела против семи компаний-металлотрейдеров. Проверки проходили у Сталепромышленной компании, «Сервисного центра металлопроката», предприятий «Стройтехцентр» и «А Групп», «Уралметаллстроя», Управления комплектации и снабжения, торговой компании «Красо».

Антимонопольный орган возбудил дела против «Северстали», Магнитогорского металлургического комбината и Новолипецкого металлургического комбината. Если нарушения подтвердятся, организациям могут назначить штрафы с оборота компании.

#FRBS #на_рынке_говорят

Издатель журнала Forbes объявил о слиянии со SPAC-компанией Magnum Opus Acquisition и о выходе на Нью-Йоркскую фондовую биржу. Сделку должны закрыть в конце 2021 года или в начале 2022-го.

Издающая журнал компания Forbes Media получит на бирже тикер FRBS. Актив оценили в $630 млн.

Издатель журнала Forbes объявил о слиянии со SPAC-компанией Magnum Opus Acquisition и о выходе на Нью-Йоркскую фондовую биржу. Сделку должны закрыть в конце 2021 года или в начале 2022-го.

Издающая журнал компания Forbes Media получит на бирже тикер FRBS. Актив оценили в $630 млн.

#ENPH #NEP #market_update

Топ-2 компаний из сектора возобновляемых источников энергии

Enphase Energy

Enphase Energy – технологическая компания, которая поставляет микроинверторные системы для генерации солнечной энергии.

Выручка компании за второй квартал составила $316,1 млн, что на 152% больше, чем в прошлом году, при валовой прибыли в 40,4%. Рост выручки был обусловлен тем, что спрос на микроинверторные системы компании превысил предложение.

В целом восемь аналитиков Уолл-стрит советуют покупать, четверо рекомендуют удерживать. Средний ценовой ориентир по акциям Enphase Energy в $206,33 предполагает потенциал роста примерно на 17,9% по сравнению с текущими уровнями.

NextEra Energy Partners

Компания управляет и владеет проектами по производству экологически чистой энергии и имеет доли в проектах по производству ветровой и солнечной энергии в США.

Дивидендная доходность NEP составляет около 3,2%, что близко к среднему показателю по сектору в 3,3%.

В целом пять аналитиков Уолл-стрит советуют покупать, двое рекомендуют удерживать. Средний ценовой ориентир на уровне $85,71 предполагает потенциал роста примерно на 7,1% по сравнению с текущими уровнями.

Топ-2 компаний из сектора возобновляемых источников энергии

Enphase Energy

Enphase Energy – технологическая компания, которая поставляет микроинверторные системы для генерации солнечной энергии.

Выручка компании за второй квартал составила $316,1 млн, что на 152% больше, чем в прошлом году, при валовой прибыли в 40,4%. Рост выручки был обусловлен тем, что спрос на микроинверторные системы компании превысил предложение.

В целом восемь аналитиков Уолл-стрит советуют покупать, четверо рекомендуют удерживать. Средний ценовой ориентир по акциям Enphase Energy в $206,33 предполагает потенциал роста примерно на 17,9% по сравнению с текущими уровнями.

NextEra Energy Partners

Компания управляет и владеет проектами по производству экологически чистой энергии и имеет доли в проектах по производству ветровой и солнечной энергии в США.

Дивидендная доходность NEP составляет около 3,2%, что близко к среднему показателю по сектору в 3,3%.

В целом пять аналитиков Уолл-стрит советуют покупать, двое рекомендуют удерживать. Средний ценовой ориентир на уровне $85,71 предполагает потенциал роста примерно на 7,1% по сравнению с текущими уровнями.

#NASDAQ #S_P500 #Russell_2000 #Dow

Итоги недели:

Индексы:

Nasdaq +2,8%

S&P500 +1,5%

Dow +1,0%

Russell 2000 +5,1%

S&P 500 Сектора:

Лидеры роста:

Энергетика + 7,3%

Финансы + 3,5%

Телекоммуникации + 2,8%

Материалы + 2,6%

Потребительские услуги + 2,6%

Промышленность + 2,2%

Информационные технологии + 1,4%

Лидеры падения:

Коммунальные услуги -2,1%

Потребительские товары -1,4%

Здравоохранение -1,2%

Итоги недели:

Индексы:

Nasdaq +2,8%

S&P500 +1,5%

Dow +1,0%

Russell 2000 +5,1%

S&P 500 Сектора:

Лидеры роста:

Энергетика + 7,3%

Финансы + 3,5%

Телекоммуникации + 2,8%

Материалы + 2,6%

Потребительские услуги + 2,6%

Промышленность + 2,2%

Информационные технологии + 1,4%

Лидеры падения:

Коммунальные услуги -2,1%

Потребительские товары -1,4%

Здравоохранение -1,2%

#GSAT #AAPL #на_рынке_говорят

Котировки акций Globalstar подорожали сразу на 22% на премаркете Нью-Йоркской фондовой биржи. Стоимость бумаг американской компании, специализирующейся на спутниковой связи для интернета вещей (IoT), начала расти на фоне сообщений, что она может стать поставщиком технологии, которая будет использоваться в iPhone нового поколения.

В записке для инвесторов тайваньский аналитик Минг-Чи Куо допустил, что Apple будет использовать в новом iPhone чипы Qualcomm X60 с функцией спутниковой связи. Поддержку этой функции обеспечивает Globalstar.

Котировки акций Globalstar подорожали сразу на 22% на премаркете Нью-Йоркской фондовой биржи. Стоимость бумаг американской компании, специализирующейся на спутниковой связи для интернета вещей (IoT), начала расти на фоне сообщений, что она может стать поставщиком технологии, которая будет использоваться в iPhone нового поколения.

В записке для инвесторов тайваньский аналитик Минг-Чи Куо допустил, что Apple будет использовать в новом iPhone чипы Qualcomm X60 с функцией спутниковой связи. Поддержку этой функции обеспечивает Globalstar.

#BTAI #аналитика

BioXcel в следующем квартале планирует податься на регистрацию лекарства. Есть достаточно высокая вероятность на успешную регистрацию, на таких событиях рост акций может составить 10-20%.

До недавнего времени этот рост уже был заложен рынком – в феврале акции стоили $60-67, однако затем упали на более чем на 50% от максимумов

ТА

Нащупала дно возле 20$, поэтому должен быть отскок.

RSI - сильно перепродан (позитивно).

При закреплении цены над 50-дневной EMA рост может ускорится.

BioXcel в следующем квартале планирует податься на регистрацию лекарства. Есть достаточно высокая вероятность на успешную регистрацию, на таких событиях рост акций может составить 10-20%.

До недавнего времени этот рост уже был заложен рынком – в феврале акции стоили $60-67, однако затем упали на более чем на 50% от максимумов

ТА

Нащупала дно возле 20$, поэтому должен быть отскок.

RSI - сильно перепродан (позитивно).

При закреплении цены над 50-дневной EMA рост может ускорится.

#AAPL #на_рынке_говорят

Американский техногигант Apple сообщил о покупке стримингового сервиса классической музыки Primephonic и планирует интегрировать его функционал в Apple Music. Сам сервис прекратит работу 7 сентября, а его пользователи получат бесплатную полугодовую подписку на Apple Music.

В 2022 году американская корпорация создаст на основе Primephonic приложение для ценителей классики.

Один из основателей и генеральный директор Primephonic Томас Стеффенс отметил, что сервис пользуется популярностью, но теперь у компании есть возможность объединить усилия с Apple.

Американский техногигант Apple сообщил о покупке стримингового сервиса классической музыки Primephonic и планирует интегрировать его функционал в Apple Music. Сам сервис прекратит работу 7 сентября, а его пользователи получат бесплатную полугодовую подписку на Apple Music.

В 2022 году американская корпорация создаст на основе Primephonic приложение для ценителей классики.

Один из основателей и генеральный директор Primephonic Томас Стеффенс отметил, что сервис пользуется популярностью, но теперь у компании есть возможность объединить усилия с Apple.

#JNJ #market_update

После последнего вердикта жюри протесты в отношении Johnson & Johnson относительно разрешения исков о тальковом раке продолжают расти

PRNewswire - Другое жюри пришло к выводу, что продукты из тальковой пудры Johnson & Johnson вызывают рак, что побудило поверенных, представляющих тысячи жертв рака, потребовать, чтобы компания взяла на себя ответственность за причиненный ущерб, вызванный дефектными потребительскими товарами и неспособностью предупредить поколения женщин о связи талька и рака.

После последнего вердикта жюри протесты в отношении Johnson & Johnson относительно разрешения исков о тальковом раке продолжают расти

PRNewswire - Другое жюри пришло к выводу, что продукты из тальковой пудры Johnson & Johnson вызывают рак, что побудило поверенных, представляющих тысячи жертв рака, потребовать, чтобы компания взяла на себя ответственность за причиненный ущерб, вызванный дефектными потребительскими товарами и неспособностью предупредить поколения женщин о связи талька и рака.

Коллеги, важная информация❗️

💠Мы запускаем дополнительный проект - Insider|Сигналы. Он будет существовать параллельно с основным и выполнять следующие действия:

🔺Подбор акций на позиции лонг и шорт (от 6 штук в неделю);

🔺Обзор активов разных секторов рынка и всего рынка в частности.

🤔 Почему именно мы и наш проект?

Выбор акции → точка входа → докупки → усреднение → точки выхода → получение профита.

Мы с вами от начала и до конца! Все варианты, которые мы делаем с позицией, сообщаем вам. Вы не будете в неведении и непонимании, что делать дальше. Мы даем идею и говорим, что с ней делать дальше.

🤷♂️ Для кого наш проект?

Наш проект поможет новичкам подчерпнуть больше знаний, избежать импульсивных действий, прогрессировать, как инвестора, сэкономить и, конечно, заработать.

Уже опытные инвестора и трейдеры смогут изучить систему других людей. Изучая стратегии, отличные от ваших, вы будете улучшать и свою, вынося профит там, где не смогли бы раньше

🎁 Подарки всем!

Проект новый и в честь этого мы запускаем скидки ДО -50%! Акция будет действительна месяц, пока у нас не появятся отчеты и отзывы. После этого скидки пропадут и когда они появятся снова - неизвестно.

Переходите в наш канал по ссылке https://paywall.pw/XRYa59RR или по кнопке ниже и зарабатывайте с нами!

💠Мы запускаем дополнительный проект - Insider|Сигналы. Он будет существовать параллельно с основным и выполнять следующие действия:

🔺Подбор акций на позиции лонг и шорт (от 6 штук в неделю);

🔺Обзор активов разных секторов рынка и всего рынка в частности.

🤔 Почему именно мы и наш проект?

Выбор акции → точка входа → докупки → усреднение → точки выхода → получение профита.

Мы с вами от начала и до конца! Все варианты, которые мы делаем с позицией, сообщаем вам. Вы не будете в неведении и непонимании, что делать дальше. Мы даем идею и говорим, что с ней делать дальше.

🤷♂️ Для кого наш проект?

Наш проект поможет новичкам подчерпнуть больше знаний, избежать импульсивных действий, прогрессировать, как инвестора, сэкономить и, конечно, заработать.

Уже опытные инвестора и трейдеры смогут изучить систему других людей. Изучая стратегии, отличные от ваших, вы будете улучшать и свою, вынося профит там, где не смогли бы раньше

🎁 Подарки всем!

Проект новый и в честь этого мы запускаем скидки ДО -50%! Акция будет действительна месяц, пока у нас не появятся отчеты и отзывы. После этого скидки пропадут и когда они появятся снова - неизвестно.

Переходите в наш канал по ссылке https://paywall.pw/XRYa59RR или по кнопке ниже и зарабатывайте с нами!