Друзья из инвестиционного фонда сделали анализ текущего состояния основных активов, и советуют следующую среднесрочную аллокацию своим клиентам:

Фиксированный доход (оценка: нейтрально) - поляризованный взгляд: имеют привлекательность только Европейские высокодоходные и субординированные бонды финансового сектора.

Акции (увеличение позиции) - Политический риск снизился, и макрообстановка является благоприятной. Фонд увеличивает позиции к концу года.

Биржевые товары (commodities) (нейтрально) - отдается предпочтение меди, так как нефть находится в ограниченном диапазоне. Золото может выиграть от ослабления доллара в ближайшей перспективе.

Конвертируемые облигации (нейтрально) - Покупка имеет смысл в том случае, если инвесторы хотят, чтобы акции конвертируемых облигаций были доступны с меньшим риском.

Денежные средства (сокращение позиции) - фонд сокращает количество денежных средств, чтобы использовать тактические возможности покупки недооценённых активов.

Фиксированный доход (оценка: нейтрально) - поляризованный взгляд: имеют привлекательность только Европейские высокодоходные и субординированные бонды финансового сектора.

Акции (увеличение позиции) - Политический риск снизился, и макрообстановка является благоприятной. Фонд увеличивает позиции к концу года.

Биржевые товары (commodities) (нейтрально) - отдается предпочтение меди, так как нефть находится в ограниченном диапазоне. Золото может выиграть от ослабления доллара в ближайшей перспективе.

Конвертируемые облигации (нейтрально) - Покупка имеет смысл в том случае, если инвесторы хотят, чтобы акции конвертируемых облигаций были доступны с меньшим риском.

Денежные средства (сокращение позиции) - фонд сокращает количество денежных средств, чтобы использовать тактические возможности покупки недооценённых активов.

#inside #GAZP

Газпром: Отчет за 3-й кв. 2020 года по МФСО

В понедельник, 30 ноября, Газпром представит финансовые результаты за 3Q20. JPMorgan ожидает рост EBITDA более чем в 3 раза, но FCF останется отрицательным.

▫️Рост EBITDA: JPMorgan прогнозирует увеличение EBITDA в 3,1х (кв/кв), до 293 млрд руб. Рост обеспечен высокими ценами на нефть, увеличением объемов экспорта газа, положительным влиянием курсов валют на операционную деятельность, а также инициативами GAZP по сокращению расходов.

▫️Чистая прибыль: По итогам квартала чистая с поправкой на расчет дивидендов должна составить ~ 60 млрд руб, что подразумевает 276 млрд руб. за 9 месяцев 2020 года и дивиденды 9,3 руб., если компания будет придерживаться коэффициента выплат в 40%.

▫️Свободный денежный поток: JPMorgan прогнозирует сохранение отрицательного денежного потока и в третьем квартале (-99 млрд руб) или 427 млрд по итогам 9 месяцев, что соответствует ожиданиям руководства. Отмечается, что восстановление FCF должно начаться в 2021 году.

Предварительный обзор результатов Газпрома по МСФО за 3К20:

Газпром: Отчет за 3-й кв. 2020 года по МФСО

В понедельник, 30 ноября, Газпром представит финансовые результаты за 3Q20. JPMorgan ожидает рост EBITDA более чем в 3 раза, но FCF останется отрицательным.

▫️Рост EBITDA: JPMorgan прогнозирует увеличение EBITDA в 3,1х (кв/кв), до 293 млрд руб. Рост обеспечен высокими ценами на нефть, увеличением объемов экспорта газа, положительным влиянием курсов валют на операционную деятельность, а также инициативами GAZP по сокращению расходов.

▫️Чистая прибыль: По итогам квартала чистая с поправкой на расчет дивидендов должна составить ~ 60 млрд руб, что подразумевает 276 млрд руб. за 9 месяцев 2020 года и дивиденды 9,3 руб., если компания будет придерживаться коэффициента выплат в 40%.

▫️Свободный денежный поток: JPMorgan прогнозирует сохранение отрицательного денежного потока и в третьем квартале (-99 млрд руб) или 427 млрд по итогам 9 месяцев, что соответствует ожиданиям руководства. Отмечается, что восстановление FCF должно начаться в 2021 году.

Предварительный обзор результатов Газпрома по МСФО за 3К20:

{kind=link}

#market_update #LKOH

Лукойл опубликовал отчет за третий квартал 2020 года, из которого мы видим, что результаты в целом выше ожиданий. Но дивдоходность у компании ниже, чем у конкурентов по отрасли. Коллеги из Goldman Sachs присвоили акциям рейтинг "Нейтрально".

▫️EBITDA: 202 млрд рублей (на 6% выше ожиданий). В Goldman считают, что это произошло за счет более высоких цен на продукцию.

▫️Свободный денежный поток: за 9 месяцев составил около 196 млрд руб. или 75% от прогноза Goldman на весь год.

▫️Дивиденды: несмотря на макроволатильность, Goldman Sachs ожидает, что 100% FCF будет распределено между акционерами в виде дивидендов (что было подтверждено недавними промежуточными выплатами).

▫️Также в Goldman ожидают, что Лукойл сгенерирует 235 руб. в виде DPS, а в 2021 году — 395 руб. (+70% г/г). Но в конечном итоге все будет определяться рыночной конъюнктурой.

На графике подробный отчет о прибылях и убытках с прогнозом на 2021/22 гг.

Лукойл опубликовал отчет за третий квартал 2020 года, из которого мы видим, что результаты в целом выше ожиданий. Но дивдоходность у компании ниже, чем у конкурентов по отрасли. Коллеги из Goldman Sachs присвоили акциям рейтинг "Нейтрально".

▫️EBITDA: 202 млрд рублей (на 6% выше ожиданий). В Goldman считают, что это произошло за счет более высоких цен на продукцию.

▫️Свободный денежный поток: за 9 месяцев составил около 196 млрд руб. или 75% от прогноза Goldman на весь год.

▫️Дивиденды: несмотря на макроволатильность, Goldman Sachs ожидает, что 100% FCF будет распределено между акционерами в виде дивидендов (что было подтверждено недавними промежуточными выплатами).

▫️Также в Goldman ожидают, что Лукойл сгенерирует 235 руб. в виде DPS, а в 2021 году — 395 руб. (+70% г/г). Но в конечном итоге все будет определяться рыночной конъюнктурой.

На графике подробный отчет о прибылях и убытках с прогнозом на 2021/22 гг.

{kind=link}

#на_рынке_говорят #SBER

Завершено дело о манипулировании фондовым рынком

▫️СКР завершил расследование уголовного дела в отношении экс-работника Сбербанка Дмитрия Бергера, который обвиняется в манипулировании фондовым рынком. По версии следствия, он с помощью инсайдерской информации и кипрских финансовых компаний зарабатывал на курсах акций, которые находились под его же управлением.

▫️Схема была достаточно простой: иностранная компания совершала покупку/продажу и тут же выставляла лимитированную заявку на обратное действие по этой позиции, но по более выгодной цене.

Следователи говорят о 910 сделках, благодаря которым иностранные компании получили более 150 млн руб. так называемого излишнего дохода.

▫️Такими действиями Бергер нанес паевым фондам Сбербанка ущерб в 69 млн рублей.

Завершено дело о манипулировании фондовым рынком

▫️СКР завершил расследование уголовного дела в отношении экс-работника Сбербанка Дмитрия Бергера, который обвиняется в манипулировании фондовым рынком. По версии следствия, он с помощью инсайдерской информации и кипрских финансовых компаний зарабатывал на курсах акций, которые находились под его же управлением.

▫️Схема была достаточно простой: иностранная компания совершала покупку/продажу и тут же выставляла лимитированную заявку на обратное действие по этой позиции, но по более выгодной цене.

Следователи говорят о 910 сделках, благодаря которым иностранные компании получили более 150 млн руб. так называемого излишнего дохода.

▫️Такими действиями Бергер нанес паевым фондам Сбербанка ущерб в 69 млн рублей.

#аналитика #KAP

Казатомпром: мнение аналитиков JPMorgan

Коллеги из JPMorgan выпустили отчет по Казатомпром с target-price на уровне $22 за ГДР. Аналитики из Моргана отмечают несколько интересных моментов, на которые стоит обратить внимание.

1. Квартальный отчет: "Казатомпром" опубликовал сильный отчет за третий квартал, который в целом соответствовал прогнозам на второе полугодие 2020 года. JPMorgan прогнозирует хорошие результаты по итогам четвертого квартала и привлекательную дивдоходность на 2020 год в размере 13%

2. Рыночная оценка: на 2020/21 показатель EV/EBITDA ожидается на уровне 4,6x/4,1x, свободный денежный поток - 15%/18% и дивидендная доходность - 13%/15%. На фоне этого JPM сохраняет рейтинг по акциям KAP "выше рынка".

3. EBITDA: конструктивный прогноз цен на уран, рост производства после 2022 года и статус производителя с наименьшими затратами - все это должно создать синергию, которая приведет к росту EBITDA и увеличение свободного денежного потока в среднесрочной перспективе.

Ниже можно посмотреть на данные по прибыли и cash flow с прогнозом на 2021 и 2022 финансовый год

Казатомпром: мнение аналитиков JPMorgan

Коллеги из JPMorgan выпустили отчет по Казатомпром с target-price на уровне $22 за ГДР. Аналитики из Моргана отмечают несколько интересных моментов, на которые стоит обратить внимание.

1. Квартальный отчет: "Казатомпром" опубликовал сильный отчет за третий квартал, который в целом соответствовал прогнозам на второе полугодие 2020 года. JPMorgan прогнозирует хорошие результаты по итогам четвертого квартала и привлекательную дивдоходность на 2020 год в размере 13%

2. Рыночная оценка: на 2020/21 показатель EV/EBITDA ожидается на уровне 4,6x/4,1x, свободный денежный поток - 15%/18% и дивидендная доходность - 13%/15%. На фоне этого JPM сохраняет рейтинг по акциям KAP "выше рынка".

3. EBITDA: конструктивный прогноз цен на уран, рост производства после 2022 года и статус производителя с наименьшими затратами - все это должно создать синергию, которая приведет к росту EBITDA и увеличение свободного денежного потока в среднесрочной перспективе.

Ниже можно посмотреть на данные по прибыли и cash flow с прогнозом на 2021 и 2022 финансовый год

{kind=link}

#market_trends #DSKY

Altus Capital хочет купить почти треть акций «Детского мира».

Кратко: Вчера рынок всколыхнула новость о том, что Altus Capital намерена приобрести до 29,9% акций «Детского мира» (а это целых 220 млн 961 тысяча штук) по цене 160 руб. за каждую. Предложение акционерам будет сделано 3 декабря.

Ключевые детали: объявленное предложение на 28% выше цены закрытия на 27 ноября и на 43% выше средневзвышенной цены за последние полгода. По мнению Goldman Sachs, этот ценник предполагает соотношение EV/EBITDA на 2021 год на уровне 6,3х. Для сравнения, у X5 этот показатель на 2021 год составляет 5,8х, у Магнита — 5,4х.

Прогноз: Голдман установил price-target на 12 месяцев на уровне 144,0 рубля, а коэффициент EV/EBITDA — на 5,9х. Ключевыми рисками аналитики считают конкуренцию и внутренние макрориски.

Немного о покупателе: Altus Capital инвестирует в различные отрасли, включая финансовые технологии, здравоохранение (имеет долю в сети аптек «36,6»), зеленую энергетику, машиностроение, потребительский сектор. В основном компания ориентируется на проекты из России.

Ответ «Детского мира»: в компании отнекиваются от сделки и говорят, что вообще никаких предложений не получали и вообще не в курсе, что происходит.

Ниже даем прогноз по «Детскому миру» от коллег из Голдман:

Altus Capital хочет купить почти треть акций «Детского мира».

Кратко: Вчера рынок всколыхнула новость о том, что Altus Capital намерена приобрести до 29,9% акций «Детского мира» (а это целых 220 млн 961 тысяча штук) по цене 160 руб. за каждую. Предложение акционерам будет сделано 3 декабря.

Ключевые детали: объявленное предложение на 28% выше цены закрытия на 27 ноября и на 43% выше средневзвышенной цены за последние полгода. По мнению Goldman Sachs, этот ценник предполагает соотношение EV/EBITDA на 2021 год на уровне 6,3х. Для сравнения, у X5 этот показатель на 2021 год составляет 5,8х, у Магнита — 5,4х.

Прогноз: Голдман установил price-target на 12 месяцев на уровне 144,0 рубля, а коэффициент EV/EBITDA — на 5,9х. Ключевыми рисками аналитики считают конкуренцию и внутренние макрориски.

Немного о покупателе: Altus Capital инвестирует в различные отрасли, включая финансовые технологии, здравоохранение (имеет долю в сети аптек «36,6»), зеленую энергетику, машиностроение, потребительский сектор. В основном компания ориентируется на проекты из России.

Ответ «Детского мира»: в компании отнекиваются от сделки и говорят, что вообще никаких предложений не получали и вообще не в курсе, что происходит.

Ниже даем прогноз по «Детскому миру» от коллег из Голдман:

{kind=link}

#аналитика #FIVE

X5 Retail Group: сильные тенденции продолжатся в ноябре

Х5 не перестает приятно удивлять. Рост LFL продаж на 9%, устойчивые тенденции и смелый прогноз на декабрь - такие амбициозные планы у руководства "Пятерочки". Но в Goldman Sachs с ними согласны и в целом поддерживают оптимизм. Инвестбанкиры считают, что недавнее повышение дивидендов и ожидания хороших результатов в 4кв20 благоприятно повлияют на акции X5.

1. Ближайшие тенденции: кроме роста на 9% в декабре в "Пятерочке" рассчитывают на увеличение LFL до + 12-13% в декабре. Подобную уверенность в рядах ретейлера в Голдман связывают с пандемией, которая отражается на HoReCa (гостинично-ресторанный бизнес). Люди будут меньше путешествовать и чаще покупать товары в ближайших магазинах.

2. Маржинальность: в компании отмечают, что предварительные результаты за 4кв20 выше ожиданий. Рентабельность EBITDA в октябре была выше, чем годом ранее, а значит более высокие ожидания проецируются на весь квартал. Goldman Sachs прогнозирует изменение EBITDA margin на +110 б.п.

3. Онлайн-продажи: компания заявляет о поистине феноменальном росте данного сегмента. Если еще в феврале в день было 300-400 заказов, то сейчас удаленно заказывают до 20 тысяч заказов ежедневно.

4. Планы по расширению: "Пятерочка" везде и не планирует останавливаться. В 2021 году ожидается открытие еще до 1500 новых магазинов. Ну и куда же без закоса под Amazon - X5 хочет открыть около 50 магазинов без касс.

5. Прогноз: коллеги из Голдман установили для PJPq.L target-price на 12 месяцев на уровне $45,0, а главными факторами риска называют изменения в конкурентной среде, макро-риски и плохой контроль расходов.

Ниже оставляю табличку с прошлыми данными Х5 и прогнозом от Goldman Sachs на ближайшее будущее:

X5 Retail Group: сильные тенденции продолжатся в ноябре

Х5 не перестает приятно удивлять. Рост LFL продаж на 9%, устойчивые тенденции и смелый прогноз на декабрь - такие амбициозные планы у руководства "Пятерочки". Но в Goldman Sachs с ними согласны и в целом поддерживают оптимизм. Инвестбанкиры считают, что недавнее повышение дивидендов и ожидания хороших результатов в 4кв20 благоприятно повлияют на акции X5.

1. Ближайшие тенденции: кроме роста на 9% в декабре в "Пятерочке" рассчитывают на увеличение LFL до + 12-13% в декабре. Подобную уверенность в рядах ретейлера в Голдман связывают с пандемией, которая отражается на HoReCa (гостинично-ресторанный бизнес). Люди будут меньше путешествовать и чаще покупать товары в ближайших магазинах.

2. Маржинальность: в компании отмечают, что предварительные результаты за 4кв20 выше ожиданий. Рентабельность EBITDA в октябре была выше, чем годом ранее, а значит более высокие ожидания проецируются на весь квартал. Goldman Sachs прогнозирует изменение EBITDA margin на +110 б.п.

3. Онлайн-продажи: компания заявляет о поистине феноменальном росте данного сегмента. Если еще в феврале в день было 300-400 заказов, то сейчас удаленно заказывают до 20 тысяч заказов ежедневно.

4. Планы по расширению: "Пятерочка" везде и не планирует останавливаться. В 2021 году ожидается открытие еще до 1500 новых магазинов. Ну и куда же без закоса под Amazon - X5 хочет открыть около 50 магазинов без касс.

5. Прогноз: коллеги из Голдман установили для PJPq.L target-price на 12 месяцев на уровне $45,0, а главными факторами риска называют изменения в конкурентной среде, макро-риски и плохой контроль расходов.

Ниже оставляю табличку с прошлыми данными Х5 и прогнозом от Goldman Sachs на ближайшее будущее:

{kind=link}

#аналитика #GMKN

Тут на днях Норникель выкатил трехчасовую презентацию для инвесторов. Разберемся, что нам показали и какие планы у руководства на ближайшие годы.

В первую очередь, были повышены стратегические цели по всем металлам на 2020-2023 годы и подтверждены капитальные вложения до 30-го года. Руководство ставит задачу улучшить HSE и ESG показатели. Было бы странно промолчать по данной теме после истории с разливом нефти. Посмотрим, как это будет реализовано на практике.

Целевые показатели: для платиновой группы (PGMs) на этот год показатель снизился на 3%. На 2021-й ожидается рост производства никеля на 2%, снижение на процент для меди и еще на 2% для PGMs. На 2022-й год планы по никелю сохранены, по меди - снижены на 2%, по PGMs - на 5%. Эти цели применимы и к 2023 году.

Капитальные затраты: В целом, среднесрочный прогноз на 2020-30 был сохранен: до 2 млрд долларов в 2020-м, 3,0–3,4 млрд долларов - в 2021 и $3,5 - 4,0 млрд на 2022-25. После этого ожидается сокращение расходов примерно до $2 млрд.

Дивиденды: JPMorgan пишет, что у Норникеля одна из самых агрессивных дивидендных политик в мировом горнодобывающем секторе - 60% EBITDA (при условии, что показатель чистый долг/EBITDA меньше 1,8 ). Аналитики банка отмечают, что значительное сокращение плановых выплат по дивидендам может разочаровать инвесторов, хотя руководство пытается снижать риски.

Тут на днях Норникель выкатил трехчасовую презентацию для инвесторов. Разберемся, что нам показали и какие планы у руководства на ближайшие годы.

В первую очередь, были повышены стратегические цели по всем металлам на 2020-2023 годы и подтверждены капитальные вложения до 30-го года. Руководство ставит задачу улучшить HSE и ESG показатели. Было бы странно промолчать по данной теме после истории с разливом нефти. Посмотрим, как это будет реализовано на практике.

Целевые показатели: для платиновой группы (PGMs) на этот год показатель снизился на 3%. На 2021-й ожидается рост производства никеля на 2%, снижение на процент для меди и еще на 2% для PGMs. На 2022-й год планы по никелю сохранены, по меди - снижены на 2%, по PGMs - на 5%. Эти цели применимы и к 2023 году.

Капитальные затраты: В целом, среднесрочный прогноз на 2020-30 был сохранен: до 2 млрд долларов в 2020-м, 3,0–3,4 млрд долларов - в 2021 и $3,5 - 4,0 млрд на 2022-25. После этого ожидается сокращение расходов примерно до $2 млрд.

Дивиденды: JPMorgan пишет, что у Норникеля одна из самых агрессивных дивидендных политик в мировом горнодобывающем секторе - 60% EBITDA (при условии, что показатель чистый долг/EBITDA меньше 1,8 ). Аналитики банка отмечают, что значительное сокращение плановых выплат по дивидендам может разочаровать инвесторов, хотя руководство пытается снижать риски.

{kind=link}

#аналитика #SBER

Банкиры из зеленого банка два дня устраивали собственные перфомансы в рамках Дня инвестора. На этот раз они обсудили ни много, ни мало, а инновации, управление капиталом, ну и по мелочи: СберМаркет и 2ГИС. Разберем основные тезисы

Розничный бизнес: кто не знал, уже 67% населения России несут свои денежки Сберу - 98 млн человек. В банке хотят еще и теперь намерены увеличивать перекрестные продажи за счет персонализированных рекомендаций на основе ИИ.

Платежи: в банке очень рассчитывают на рост цифровых платежей в России, а иначе кому нужна эта история сPayPal SberPay. Планируется более плотное сотрудничество с самозанятыми, которых уже насчитывается более 200 тыс.

Управление капиталом: как брокера Сберыча уже юзают 7,5 млн человек. Компания рассчитывает, что к 2023 году этот сегмент будет генерировать 100 млрд рублей операционной прибыли. Кроме того, являясь лидером в сегменте страхования жизни и

пенсии, Сбер стремится захватить более 10% рынка автомобильного, медицинского и корпоративного страхования.

Корпоративный бизнес: сегодня сервисами зеленого банка уже пользуется 2,3 млн предпринимателей и компаний, а в течение трех лет ожидается увеличение этого числа до 3,1 млн. за счет улучшения экосистемы.

СберМаркет: в 2020 году сервис принесет около 20 млрд рублей. Но это капля в море, поскольку объем всего рынка оценивается 17 трлн рублей - есть куда расти. Поэтому в Сбере замахнулись сразу на 100% среднегодового роста и положительную EBITDA к 2023 году. Для этого уже были подписаны ряд соглашений с продавцами.

2ГИС: с 51 млн активных ежемесячных пользователей, в следующие пять лет сервис планирует удвоить выручку с 4 млрд руб. в 2019-м за счет рекламной бизнес-модели и партнерства в e-commerce.

Прогноз: аналитики из Goldman Sachs присваивают акциям Сбера рейтинг "Покупать" и сохраняют tagret-price в 320 рублей.

Ключевые риски: по мнению Голдман, риски для Сбера заключаются в сокращении чистой прибыли из-за снижения процентных ставок, более низкого качества активов, высокой инфляции, медленного темпа роста доходов от комиссий и ужесточении требований к капиталу, которые могут отразиться на выплате дивидендов. Ну и санкции, куда же без них.

Что там еще прогнозируют в Goldman можно посмотреть чуть ниже:

Банкиры из зеленого банка два дня устраивали собственные перфомансы в рамках Дня инвестора. На этот раз они обсудили ни много, ни мало, а инновации, управление капиталом, ну и по мелочи: СберМаркет и 2ГИС. Разберем основные тезисы

Розничный бизнес: кто не знал, уже 67% населения России несут свои денежки Сберу - 98 млн человек. В банке хотят еще и теперь намерены увеличивать перекрестные продажи за счет персонализированных рекомендаций на основе ИИ.

Платежи: в банке очень рассчитывают на рост цифровых платежей в России, а иначе кому нужна эта история с

Управление капиталом: как брокера Сберыча уже юзают 7,5 млн человек. Компания рассчитывает, что к 2023 году этот сегмент будет генерировать 100 млрд рублей операционной прибыли. Кроме того, являясь лидером в сегменте страхования жизни и

пенсии, Сбер стремится захватить более 10% рынка автомобильного, медицинского и корпоративного страхования.

Корпоративный бизнес: сегодня сервисами зеленого банка уже пользуется 2,3 млн предпринимателей и компаний, а в течение трех лет ожидается увеличение этого числа до 3,1 млн. за счет улучшения экосистемы.

СберМаркет: в 2020 году сервис принесет около 20 млрд рублей. Но это капля в море, поскольку объем всего рынка оценивается 17 трлн рублей - есть куда расти. Поэтому в Сбере замахнулись сразу на 100% среднегодового роста и положительную EBITDA к 2023 году. Для этого уже были подписаны ряд соглашений с продавцами.

2ГИС: с 51 млн активных ежемесячных пользователей, в следующие пять лет сервис планирует удвоить выручку с 4 млрд руб. в 2019-м за счет рекламной бизнес-модели и партнерства в e-commerce.

Прогноз: аналитики из Goldman Sachs присваивают акциям Сбера рейтинг "Покупать" и сохраняют tagret-price в 320 рублей.

Ключевые риски: по мнению Голдман, риски для Сбера заключаются в сокращении чистой прибыли из-за снижения процентных ставок, более низкого качества активов, высокой инфляции, медленного темпа роста доходов от комиссий и ужесточении требований к капиталу, которые могут отразиться на выплате дивидендов. Ну и санкции, куда же без них.

Что там еще прогнозируют в Goldman можно посмотреть чуть ниже:

{kind=link}

#аналитика #ROSN

«Роснефть» собрала аналитиков и рассказал им как Россия слезет с нефтяной иглы. Если кратко - никак. Компания презентовала своего мегазорда - «Восток ойл» и уверяет, что теперь проект станет ключевым направлением для распила средств или инвестиций, тут уж как пойдет. Но обещают, что проект сможет увеличить ВВП России на 2%, создать 100 тысяч новых рабочих мест и целый список вспомогательной инфраструктуры.

Первоначальная оценка стоимости проекта составляет 10 трлн руб и его развитие поддерживается государством через налоговые льготы. Коллеги из Goldman Sachs выделили ряд ключевых моментов:

Объем добытой нефти и газа к 2060 году должен составить 18 млрд баррелей и 730 млн т. соответственно. Общий объем инвестиций в проекты по добыче составляет 120/30 млрд долларов соответственно.

Структура: активы «Восток Ойл» будут объединены в проектную компанию ООО «Восток Ойл». Также «Роснефть» не планирует выпускать новые долги или акции для финансирования проекта. А деньги на развитие хотят взять у международных инвесторов, продав им «хвостовые активы». Добыча на них оценивается в 15-20 млн т в год (6-10% добычи 2019 года). Их потенциальная продажа может сэкономить $30 млрд на капитальных и операционных затратах до 2040 года.

Структура СП не рассматривается и «Роснефть» планирует оставаться единственным оператором проекта с максимальной долей для продажи в 49%.

Прогноз: Goldman установил для акций «Роснефти» target-price на 12 месяцев на уровне $7.1 и рейтингом «Покупать». Основные риски для оценки заключаются в снижении цены на нефть, более низком уровне добычи и высоких капитальных затратах, а также в сделках слияния и поглощения с размыванием стоимости.

В табличке к этому посту можно ознакомиться с доходами «Роснефти» и прогнозом от Голдман на 2021/22 гг.

«Роснефть» собрала аналитиков и рассказал им как Россия слезет с нефтяной иглы. Если кратко - никак. Компания презентовала своего мегазорда - «Восток ойл» и уверяет, что теперь проект станет ключевым направлением для распила средств или инвестиций, тут уж как пойдет. Но обещают, что проект сможет увеличить ВВП России на 2%, создать 100 тысяч новых рабочих мест и целый список вспомогательной инфраструктуры.

Первоначальная оценка стоимости проекта составляет 10 трлн руб и его развитие поддерживается государством через налоговые льготы. Коллеги из Goldman Sachs выделили ряд ключевых моментов:

Объем добытой нефти и газа к 2060 году должен составить 18 млрд баррелей и 730 млн т. соответственно. Общий объем инвестиций в проекты по добыче составляет 120/30 млрд долларов соответственно.

Структура: активы «Восток Ойл» будут объединены в проектную компанию ООО «Восток Ойл». Также «Роснефть» не планирует выпускать новые долги или акции для финансирования проекта. А деньги на развитие хотят взять у международных инвесторов, продав им «хвостовые активы». Добыча на них оценивается в 15-20 млн т в год (6-10% добычи 2019 года). Их потенциальная продажа может сэкономить $30 млрд на капитальных и операционных затратах до 2040 года.

Структура СП не рассматривается и «Роснефть» планирует оставаться единственным оператором проекта с максимальной долей для продажи в 49%.

Прогноз: Goldman установил для акций «Роснефти» target-price на 12 месяцев на уровне $7.1 и рейтингом «Покупать». Основные риски для оценки заключаются в снижении цены на нефть, более низком уровне добычи и высоких капитальных затратах, а также в сделках слияния и поглощения с размыванием стоимости.

В табличке к этому посту можно ознакомиться с доходами «Роснефти» и прогнозом от Голдман на 2021/22 гг.

{kind=link}

#аналитика #TCS

Коллеги из JPMorgan опубликовали отчет по TCS и считают, что стоимость акций на LSE может достичь $36, что при текущих $33 не кажется такой уж сверхзадачей. А главным драйвером роста станут брокерские услуги, которые к 2023 году будут генерировать 25% общего комиссионного дохода.

Всего за несколько лет сервис стал лидером рынка и опережает ближайшего конкурента в 4 раза (график будет в конце поста).

Перспективы роста: С 2017 года количество частных инвесторов в России увеличилось в 6 раз, до 7,5 млн, что гораздо больше, чем в Бразилии, Китае и Турции. В банке считают, что капитализм все-таки захватит умы россиян, а значит сегмент брокерских услуг сильно недооценен. Сегодня около 80% населения все еще предпочитают депозиты и скоро их ждет разочарование из-за снижения ставок по ним. Падающий рубль также не добавляет оптимизма.

Возможности: акции желтого банка выросли на 50%, в то время как средний показатель банков CEEMEA составил -20%, что говорит об устойчивости бизнеса.

В JPM считают, что компания сохранит показатель ROA на уровне 5,7% в 2020-23 годы. Target-price на декабрь 2021 года установлен на уровне 36 долларов. Ключевые параметры оценки включают в себя долгосрочный темп роста 7%, стоимость собственного капитала 16% и прибыль на материнский капитал к 2023 году 30%.

Риски: здесь JPM среди главных факторов называет конкуренцию среди брокеров, макроэкономический спад и изменение структуры ключевых акционеров.

Коллеги из JPMorgan опубликовали отчет по TCS и считают, что стоимость акций на LSE может достичь $36, что при текущих $33 не кажется такой уж сверхзадачей. А главным драйвером роста станут брокерские услуги, которые к 2023 году будут генерировать 25% общего комиссионного дохода.

Всего за несколько лет сервис стал лидером рынка и опережает ближайшего конкурента в 4 раза (график будет в конце поста).

Перспективы роста: С 2017 года количество частных инвесторов в России увеличилось в 6 раз, до 7,5 млн, что гораздо больше, чем в Бразилии, Китае и Турции. В банке считают, что капитализм все-таки захватит умы россиян, а значит сегмент брокерских услуг сильно недооценен. Сегодня около 80% населения все еще предпочитают депозиты и скоро их ждет разочарование из-за снижения ставок по ним. Падающий рубль также не добавляет оптимизма.

Возможности: акции желтого банка выросли на 50%, в то время как средний показатель банков CEEMEA составил -20%, что говорит об устойчивости бизнеса.

В JPM считают, что компания сохранит показатель ROA на уровне 5,7% в 2020-23 годы. Target-price на декабрь 2021 года установлен на уровне 36 долларов. Ключевые параметры оценки включают в себя долгосрочный темп роста 7%, стоимость собственного капитала 16% и прибыль на материнский капитал к 2023 году 30%.

Риски: здесь JPM среди главных факторов называет конкуренцию среди брокеров, макроэкономический спад и изменение структуры ключевых акционеров.

{kind=link}

#аналитика #AFLT

Аэрофлот опубликовал отчет за 3кв 2020 года.

Если в двух словах, падение сейчас и проблемы в будущем. Финансовое состояние компании продолжает пикировать, а руководство ожидает дальнейшего давления на свои показатели. Восстановление внутренних перевозок прогнозируется в апреле 2021 года, а международных - в июне.

Ключевые цифры: чистый убыток - 21 млрд рублей (консенсус-прогноз Интерфакса предполагал -19 млрд). Выручка — -60% г/г, чистый убыток за 9М20 - 79,5 млрд руб.

Выручка в пассажиро-километрах за квартал — -12% г/г в рублевом выражении. EBITDA по МСФО — -73% г/г, до 20,1 млрд руб.

За квартал компания сожгла 12 млрд рублей, что практически сопоставимо с показателями за предыдущий квартал, скорректированными на 7,9 млрд руб. госсубсидии.

В конце поста оставлю табличку, результаты за квартал — нижняя часть.

Финансы: чистый долг (без учета аренды) увеличился до 23 млрд руб. в 3К20 (+7 млрд рублей кв/кв). Просто для понимания сложности текущей ситуации уточним, что по состоянию на 4кв19 чистые денежные средства составляли 10 млрд рублей.

Коллеги из Goldman Sachs придерживаются нейтрального прогноза в отношении Аэрофлота. Bloomberg ожидает чистые убытки в размере 71 млрд руб./10 млрд руб. в 2020/21 годах. Goldman прогнозирует убытки 110 млрд/25млрд рублей. Разница заключается в том, что банкиры учитывают возможное ускорение консолидация отрасли, а также дальнейшие потенциальные отраслевые субсидии, которые могут поддержать акции.

Прогноз: с учетом последнего квартального отчета, Голдман сокращает прогнозы по sales/EBITDA на этот год на 10%/24% и в 2021-2023 ожидается снижение на 2%/5%. Target-price на 12 месяцев повышена с 68 до 72 рублей.

Прогноз от Goldman по Аэрофлоту можно посмотреть в верхней части таблицы, прикрепленной к посту.

Аэрофлот опубликовал отчет за 3кв 2020 года.

Если в двух словах, падение сейчас и проблемы в будущем. Финансовое состояние компании продолжает пикировать, а руководство ожидает дальнейшего давления на свои показатели. Восстановление внутренних перевозок прогнозируется в апреле 2021 года, а международных - в июне.

Ключевые цифры: чистый убыток - 21 млрд рублей (консенсус-прогноз Интерфакса предполагал -19 млрд). Выручка — -60% г/г, чистый убыток за 9М20 - 79,5 млрд руб.

Выручка в пассажиро-километрах за квартал — -12% г/г в рублевом выражении. EBITDA по МСФО — -73% г/г, до 20,1 млрд руб.

За квартал компания сожгла 12 млрд рублей, что практически сопоставимо с показателями за предыдущий квартал, скорректированными на 7,9 млрд руб. госсубсидии.

В конце поста оставлю табличку, результаты за квартал — нижняя часть.

Финансы: чистый долг (без учета аренды) увеличился до 23 млрд руб. в 3К20 (+7 млрд рублей кв/кв). Просто для понимания сложности текущей ситуации уточним, что по состоянию на 4кв19 чистые денежные средства составляли 10 млрд рублей.

Коллеги из Goldman Sachs придерживаются нейтрального прогноза в отношении Аэрофлота. Bloomberg ожидает чистые убытки в размере 71 млрд руб./10 млрд руб. в 2020/21 годах. Goldman прогнозирует убытки 110 млрд/25млрд рублей. Разница заключается в том, что банкиры учитывают возможное ускорение консолидация отрасли, а также дальнейшие потенциальные отраслевые субсидии, которые могут поддержать акции.

Прогноз: с учетом последнего квартального отчета, Голдман сокращает прогнозы по sales/EBITDA на этот год на 10%/24% и в 2021-2023 ожидается снижение на 2%/5%. Target-price на 12 месяцев повышена с 68 до 72 рублей.

Прогноз от Goldman по Аэрофлоту можно посмотреть в верхней части таблицы, прикрепленной к посту.

{kind=link}

#аналитика #TRMK

ТМК опубликовала отчет за 3кв20. Компания сумела достичь положительного FCF, но несмотря на это, в будущем руководство прогнозирует сложный период.

Основные показатели:

▫️Скорректированный показатель EBITDA за 3'20 квартал составил ~ 9 млрд. руб. (без учета прибыли от курсовых разниц).

▫️Выручка в размере 51,2 млрд руб. оказалась на -7% ниже консенсуса "Интерфакса". Это связано со снижением продаж по всем подразделениям. Показатель EBITDA за 9 месяцев составил 34,8 млрд. рублей.

▫️В 3 квартале FCF составил 14 млрд руб. благодаря 12 млрд авансовых платежей. Чтобы не нагружать пост цифрами, табличку с основными показателями оставл в конце поста. А мы переходим к прогнозам.

▫️Руководство ТМК ожидает, что спрос на трубы OCTG в России останется стабильным до конца 2020 года. В Европе может сохраниться спрос на трубы промышленного назначения. Также ТМК рассчитывает, что показатель EBITDA за 20-й финансовый год в целом будет соответствовать показателю EBITDA за 19-й - порядка 44 млрд рублей. Здесь за основу был взят показатель за 9 месяцев в размере 35 млрд.

▫️Стратегия до 2027 года: совет директоров ТМК утвердил обновленную стратегию компании до 2027 года, в которой основное внимание будет уделено развитию альтернативных источников энергии и обязательствам по ESG.

ТМК опубликовала отчет за 3кв20. Компания сумела достичь положительного FCF, но несмотря на это, в будущем руководство прогнозирует сложный период.

Основные показатели:

▫️Скорректированный показатель EBITDA за 3'20 квартал составил ~ 9 млрд. руб. (без учета прибыли от курсовых разниц).

▫️Выручка в размере 51,2 млрд руб. оказалась на -7% ниже консенсуса "Интерфакса". Это связано со снижением продаж по всем подразделениям. Показатель EBITDA за 9 месяцев составил 34,8 млрд. рублей.

▫️В 3 квартале FCF составил 14 млрд руб. благодаря 12 млрд авансовых платежей. Чтобы не нагружать пост цифрами, табличку с основными показателями оставл в конце поста. А мы переходим к прогнозам.

▫️Руководство ТМК ожидает, что спрос на трубы OCTG в России останется стабильным до конца 2020 года. В Европе может сохраниться спрос на трубы промышленного назначения. Также ТМК рассчитывает, что показатель EBITDA за 20-й финансовый год в целом будет соответствовать показателю EBITDA за 19-й - порядка 44 млрд рублей. Здесь за основу был взят показатель за 9 месяцев в размере 35 млрд.

▫️Стратегия до 2027 года: совет директоров ТМК утвердил обновленную стратегию компании до 2027 года, в которой основное внимание будет уделено развитию альтернативных источников энергии и обязательствам по ESG.

{kind=link}

#market_update #MOEX

Ноябрь стал очень хорошим месяцев для MOEX, лучше было только... в марте. Да-да, не удивляйтесь, любят люди в кризис вкладывать свои денежки во всякие непонятные штуки. Данные по объемам торгов оставлю в конце поста.

Давайте посмотрим на основные данные за ноябрь и прогноз от Goldman Sachs.

Объемы торгов: в ноябре рост составил феноменальные 60% м/м и 72% г/г. В Голдман считают, что это связано с успешными испытаниями вакцины и выборами в США. Облигации показали рост на 9% м/м и 43% г/г, деривативы - на 6% м/м. Валютный рынок не изменился в сравнении с прошлым месяцем, но вырос на 22% г/г.

Клиентские остатки: рублевые остатки на счетах клиентов выросли на 28%, до 91 млрд руб. (снижение на 5% м/м), в долларах и евро увеличились на 16% и 45% соответственно.

Изменения прогнозов, оценка и риски

Вот мы и подобрались к прогнозам Goldman и видим, которые обновили свой прогноз на 2020-22 годы с учетом последних данных. Они прогнозируют рост прибыли на акцию в 2020–2022 годах в среднем на 2%. Target-price на 12 месяцев пересмотрен с 155 до 165 рублей.

Инвестиционный тезис Голдман и рейтинг в отношении MOEX остался без изменений - "нейтральный".

Ключевые риски: высокие требования к капиталу, ограничение выплаты дивидендов, снижение торговой активности, более низкая процентная доходность в рублях и иностранной валюте, рост инфляции и отток средств клиентов.

Ноябрь стал очень хорошим месяцев для MOEX, лучше было только... в марте. Да-да, не удивляйтесь, любят люди в кризис вкладывать свои денежки во всякие непонятные штуки. Данные по объемам торгов оставлю в конце поста.

Давайте посмотрим на основные данные за ноябрь и прогноз от Goldman Sachs.

Объемы торгов: в ноябре рост составил феноменальные 60% м/м и 72% г/г. В Голдман считают, что это связано с успешными испытаниями вакцины и выборами в США. Облигации показали рост на 9% м/м и 43% г/г, деривативы - на 6% м/м. Валютный рынок не изменился в сравнении с прошлым месяцем, но вырос на 22% г/г.

Клиентские остатки: рублевые остатки на счетах клиентов выросли на 28%, до 91 млрд руб. (снижение на 5% м/м), в долларах и евро увеличились на 16% и 45% соответственно.

Изменения прогнозов, оценка и риски

Вот мы и подобрались к прогнозам Goldman и видим, которые обновили свой прогноз на 2020-22 годы с учетом последних данных. Они прогнозируют рост прибыли на акцию в 2020–2022 годах в среднем на 2%. Target-price на 12 месяцев пересмотрен с 155 до 165 рублей.

Инвестиционный тезис Голдман и рейтинг в отношении MOEX остался без изменений - "нейтральный".

Ключевые риски: высокие требования к капиталу, ограничение выплаты дивидендов, снижение торговой активности, более низкая процентная доходность в рублях и иностранной валюте, рост инфляции и отток средств клиентов.

{kind=link}

#inside #CHMF

Коллеги из Goldman Sachs приняли участие в групповом звонке для инвесторов с руководством Северстали и поделились его результатами.

В руководстве компании рассчитывают на солидную прибыль от инвестиционной программы и рост EBITDA. Похвально, что компания ставит перед собой амбициозные экологические цели и хочет укрепить свои лидирующие позиции в отрасли.

В Голдман рассказали, что инвестиционная программа CHMF делится на три направления:

▫️улучшение товарной номенклатуры (+ $ 115млн EBITDA к 2023 году),

▫️рост объемов и повышение прибыльности горнодобывающей промышленности (+ $ 482млн),

▫️дополнительный объем стали и дальнейшее снижение затрат на Северсталь Российская сталь (+$197млн),

Добиваться своих целей Северсталь планирует за счет жестких требований к IRR - выше 20% для каждого проекта капвложений. Если все сложится, это обеспечит +15-20% EBITDA через три года.

В ближайшие годы Северсталь сохранит свои объемы капвложений (прогноз Голдман - $1,4 млрд в 2021 году и $1,1 млрд в 2022). Куда же компания планирует вкладывать эту гору бабла?

1. Наращивание объемов стали.

2. Повышение вертикальной интеграции.

▫️Железная руда - полное наращивание добычи на Яковлевском руднике в 2023 году.

▫️Коксующийся уголь - полное наращивание добычи на руднике Яковлевский в 2023 году.

3. Улучшение ассортимента продукции за счет модернизации производства.

4. Снижение затрат по основным проектам.

К посту прикреплю таблицу с прогнозами от Goldman по CHMF на текущий и 2021-22 годы

Коллеги из Goldman Sachs приняли участие в групповом звонке для инвесторов с руководством Северстали и поделились его результатами.

В руководстве компании рассчитывают на солидную прибыль от инвестиционной программы и рост EBITDA. Похвально, что компания ставит перед собой амбициозные экологические цели и хочет укрепить свои лидирующие позиции в отрасли.

В Голдман рассказали, что инвестиционная программа CHMF делится на три направления:

▫️улучшение товарной номенклатуры (+ $ 115млн EBITDA к 2023 году),

▫️рост объемов и повышение прибыльности горнодобывающей промышленности (+ $ 482млн),

▫️дополнительный объем стали и дальнейшее снижение затрат на Северсталь Российская сталь (+$197млн),

Добиваться своих целей Северсталь планирует за счет жестких требований к IRR - выше 20% для каждого проекта капвложений. Если все сложится, это обеспечит +15-20% EBITDA через три года.

В ближайшие годы Северсталь сохранит свои объемы капвложений (прогноз Голдман - $1,4 млрд в 2021 году и $1,1 млрд в 2022). Куда же компания планирует вкладывать эту гору бабла?

1. Наращивание объемов стали.

2. Повышение вертикальной интеграции.

▫️Железная руда - полное наращивание добычи на Яковлевском руднике в 2023 году.

▫️Коксующийся уголь - полное наращивание добычи на руднике Яковлевский в 2023 году.

3. Улучшение ассортимента продукции за счет модернизации производства.

4. Снижение затрат по основным проектам.

К посту прикреплю таблицу с прогнозами от Goldman по CHMF на текущий и 2021-22 годы

{kind=link}

#аналитика #SBER

Сбербанк опубликовал отчет за 11месяцев 2020 года по РСБУ, в котором показал стабильный рост и качественный кредитный портфель

Из отчета мы узнали, что чистая прибыль за ноябрь составила 78 млрд руб. (+4% г/г), а рентабельность собственного капитала - 20%. Розничные и корпоративные кредиты выросли на 2% и 1% соответственно. Позиция капитала Сбербанка остается сильной: коэффициент CT1 составляет 11,4%, а буфер капитала >300 б.п. выше нормативного минимума.

Раньше мы удивлялись космическим прогнозам от Goldman по целевой цене в 320 рублей за акцию, так вот теперь target-price еще выше - до 350. Ожидается, что рентабельность собственного капитала вырастет с 16% в 2020 году до 19% в 2021/22 году, а чистая прибыль вырастет на 27% в следующем году.

Рассмотрим ключевые цифры отчета, а если интересно, более развернутый отчет оставлю в конце поста:

Рост. Коллеги из Голдман пишут, что несмотря на тяжелую ситуацию, Грефу и Ко удается сохранять стабильность кредитного портфеля — розничный портфель увеличился на 2,1% м/м (против 2,4% в октябре), в основном за счет ипотеки (рост на 2,7% м/м), а с начала года - около 16%. Корпоративные кредиты выросли примерно на 1% м/м с поправкой на изменение валютных курсов, с начала года сегмент вырос на 8% с поправкой на изменение курса валют и 16% в номинальном выражении.

Операционные расходы: в ноябре показатель составил всего 3% г/г и 4% за 11 мес.2020 г. благодаря программе повышения рентабельности. В результате соотношение затрат и доходов снизилось на 4% г/г, до 28% за 11м20.

Риски: Рост ростом, но есть и риски, которые могут ударить по показателям банка:

▫️сокращение чистой процентной маржи из-за более низких ставок,

▫️замедление роста кредитов;

▫️снижение качества активов;

▫️более жесткие требования к капиталу;

▫️санкции.

Сбербанк опубликовал отчет за 11месяцев 2020 года по РСБУ, в котором показал стабильный рост и качественный кредитный портфель

Из отчета мы узнали, что чистая прибыль за ноябрь составила 78 млрд руб. (+4% г/г), а рентабельность собственного капитала - 20%. Розничные и корпоративные кредиты выросли на 2% и 1% соответственно. Позиция капитала Сбербанка остается сильной: коэффициент CT1 составляет 11,4%, а буфер капитала >300 б.п. выше нормативного минимума.

Раньше мы удивлялись космическим прогнозам от Goldman по целевой цене в 320 рублей за акцию, так вот теперь target-price еще выше - до 350. Ожидается, что рентабельность собственного капитала вырастет с 16% в 2020 году до 19% в 2021/22 году, а чистая прибыль вырастет на 27% в следующем году.

Рассмотрим ключевые цифры отчета, а если интересно, более развернутый отчет оставлю в конце поста:

Рост. Коллеги из Голдман пишут, что несмотря на тяжелую ситуацию, Грефу и Ко удается сохранять стабильность кредитного портфеля — розничный портфель увеличился на 2,1% м/м (против 2,4% в октябре), в основном за счет ипотеки (рост на 2,7% м/м), а с начала года - около 16%. Корпоративные кредиты выросли примерно на 1% м/м с поправкой на изменение валютных курсов, с начала года сегмент вырос на 8% с поправкой на изменение курса валют и 16% в номинальном выражении.

Операционные расходы: в ноябре показатель составил всего 3% г/г и 4% за 11 мес.2020 г. благодаря программе повышения рентабельности. В результате соотношение затрат и доходов снизилось на 4% г/г, до 28% за 11м20.

Риски: Рост ростом, но есть и риски, которые могут ударить по показателям банка:

▫️сокращение чистой процентной маржи из-за более низких ставок,

▫️замедление роста кредитов;

▫️снижение качества активов;

▫️более жесткие требования к капиталу;

▫️санкции.

{kind=link}

#insider #MAGN

После Северстали групповой звонок для инвесторов провел и ММК. Goldman Sachs приводит основные тезисы, которые обсуждались во время конференции

Внутренний рынок стали

Тенденции устойчивого роста внутреннего спроса на сталь. Компания ожидает, что высокие темпы роста спроса на сталь сохранятся в ближайшие годы. Руководство прогнозирует, что потребление стали в России вырастет с 40 млн тонн в 2019 году до 45 млн тонн в 2025. ММК рассчитывает на рост во всех ключевые отрасли потребления стали, таких как строительство, энергетика, машиностроение и автомобильная отрасль.

Инвестиционная стратегия. Компания ожидает увеличения EBITDA в размере $1 млрд после реализации новой стратегии к 2025 году

Обязательство по выплате дивидендов. Компания подтвердила свою приверженность текущей дивидендной политике, которая подразумевает выплату не менее 100% скорректированного свободного денежного потока. Тут стоит уточнить, что есть обязательное условие: если левередж ниже 1,0x (левередж в 3К20 был нулевым).

Допэмиссия акция. Руководство рассматривает размещение дополнительных акций (сейчас в свободном обращении 16%), но не при текущей низкой цене акций. Также ММК готова обсуждать продажу своего турецкого актива ММК Металурджи.

Подытоживая все вышесказанное, отметим, что коллеги из Goldman Sachs присваивают акциям ММК рейтинг "Нейтральный" с target-price на 12 месяцев $7.3. Ключевые риски роста/снижения связаны с ценами на сырьевые товары (сталь, железная руда), капвложениями, показателями затрат и курсом рубля.

После Северстали групповой звонок для инвесторов провел и ММК. Goldman Sachs приводит основные тезисы, которые обсуждались во время конференции

Внутренний рынок стали

Тенденции устойчивого роста внутреннего спроса на сталь. Компания ожидает, что высокие темпы роста спроса на сталь сохранятся в ближайшие годы. Руководство прогнозирует, что потребление стали в России вырастет с 40 млн тонн в 2019 году до 45 млн тонн в 2025. ММК рассчитывает на рост во всех ключевые отрасли потребления стали, таких как строительство, энергетика, машиностроение и автомобильная отрасль.

Инвестиционная стратегия. Компания ожидает увеличения EBITDA в размере $1 млрд после реализации новой стратегии к 2025 году

Обязательство по выплате дивидендов. Компания подтвердила свою приверженность текущей дивидендной политике, которая подразумевает выплату не менее 100% скорректированного свободного денежного потока. Тут стоит уточнить, что есть обязательное условие: если левередж ниже 1,0x (левередж в 3К20 был нулевым).

Допэмиссия акция. Руководство рассматривает размещение дополнительных акций (сейчас в свободном обращении 16%), но не при текущей низкой цене акций. Также ММК готова обсуждать продажу своего турецкого актива ММК Металурджи.

Подытоживая все вышесказанное, отметим, что коллеги из Goldman Sachs присваивают акциям ММК рейтинг "Нейтральный" с target-price на 12 месяцев $7.3. Ключевые риски роста/снижения связаны с ценами на сырьевые товары (сталь, железная руда), капвложениями, показателями затрат и курсом рубля.

{kind=link}

#inside #MAGN

Вчера мы обсуждали конференц-звонок ММК для инвесторов, а сегодня коллеги JPMorgan подвезли свою версию этого мероприятия.

Аналитики ДжейПи говорят, что во время конференции был озвучен весьма позитивный прогноз на 2021 год по отечественному рынку стали. Коллеги из JPMorgan говорят, что восстановление объемов и цен уже началось в четвертом квартале и присваивают акциям рейтинг "избыточный" с target-price на 31 декабря 2021 года $9.50.

Рассмотрим основные темы, которые поднимались во время звонка.

ESG: ММК продолжает интегрировать ESG в свою стратегию, уделяя особое внимание охране труда и промышленной безопасности. Ожидается сокращение выбросов CO2 с 2,2 тонн в 2019 году до 1,8 тонны к 2025 году на тонну произведенной стали.

Стратегия до 2025 года: ММК планирует увеличить EBITDA на ~ 1,0 млрд долларов. $350 млн будет получено за счет улучшения ассортимента продукции, еще + $60 млн от инициатив, ориентированных на клиента, + $610 млн от повышения операционной эффективности и $20 млн - в результате оптимизации закупок.

Обзор рынка стали - Мировой: Здесь ничего удивительно. Все надежды на завершение пандемии и Китай, которые должны повысить спрос на сталь в следующем году 4% г/г (включая стабильный спрос на сталь в Китае в 2021 году).

Обзор рынка стали - Россия: ММК прогнозирует рост спроса ~ 6% г/г в 2021 году. К 2025 году прогнозируемый спрос увеличится на 15%.

Ниже на графике видно, что с марта 19-го акции MAGN стабильно получают избыточный рейтинг от JPM.

Вчера мы обсуждали конференц-звонок ММК для инвесторов, а сегодня коллеги JPMorgan подвезли свою версию этого мероприятия.

Аналитики ДжейПи говорят, что во время конференции был озвучен весьма позитивный прогноз на 2021 год по отечественному рынку стали. Коллеги из JPMorgan говорят, что восстановление объемов и цен уже началось в четвертом квартале и присваивают акциям рейтинг "избыточный" с target-price на 31 декабря 2021 года $9.50.

Рассмотрим основные темы, которые поднимались во время звонка.

ESG: ММК продолжает интегрировать ESG в свою стратегию, уделяя особое внимание охране труда и промышленной безопасности. Ожидается сокращение выбросов CO2 с 2,2 тонн в 2019 году до 1,8 тонны к 2025 году на тонну произведенной стали.

Стратегия до 2025 года: ММК планирует увеличить EBITDA на ~ 1,0 млрд долларов. $350 млн будет получено за счет улучшения ассортимента продукции, еще + $60 млн от инициатив, ориентированных на клиента, + $610 млн от повышения операционной эффективности и $20 млн - в результате оптимизации закупок.

Обзор рынка стали - Мировой: Здесь ничего удивительно. Все надежды на завершение пандемии и Китай, которые должны повысить спрос на сталь в следующем году 4% г/г (включая стабильный спрос на сталь в Китае в 2021 году).

Обзор рынка стали - Россия: ММК прогнозирует рост спроса ~ 6% г/г в 2021 году. К 2025 году прогнозируемый спрос увеличится на 15%.

Ниже на графике видно, что с марта 19-го акции MAGN стабильно получают избыточный рейтинг от JPM.

{kind=link}

#market_update #MAGN #CHMF

После разбора конференц-звонков Северстали и ММК посмотрим, что происходит в сталелитейной отрасли в целом. А здесь достаточно неплохо, не зря ведь отечественные менеджеры столь раскованы в своих прогнозах. С начала ноября акции отечественных предприятий отстали от европейских конкурентов в среднем на 15% и аналитики из JPMorgan считают, что это возможность для роста на фоне восстановления спроса.

По мнению коллег из американского банка, российский сегмент выглядит привлекательно с учетом FCF и дивдоходности 13% при комфортно низком левередже (средний спотовый показатель чистый долг/EBITDA на 2021 год, по прогнозам, - 0,5x). Более подробный график оставлю в конце поста.

Развитие: В Metal Expert рассказали, что цены на металлопрокат в России в начале декабря выросли в среднем на +10% м/м. Также с оптимизмом в будущее смотрят в ММК, где накануне поделились своим видением рынка.

Рыночные тенденции: Fastmarket сообщает, что на прошлой неделе ArcelorMittal повысил цены на европейский HRC на 50 евро за тонну на фоне высокого спроса, низких запасов и ограниченной доступности импорта. Одним из главных драйверов роста в четвертом квартале является Китай, который сохраняет сильную динамику восстановления, что и поддерживаем цены.

После разбора конференц-звонков Северстали и ММК посмотрим, что происходит в сталелитейной отрасли в целом. А здесь достаточно неплохо, не зря ведь отечественные менеджеры столь раскованы в своих прогнозах. С начала ноября акции отечественных предприятий отстали от европейских конкурентов в среднем на 15% и аналитики из JPMorgan считают, что это возможность для роста на фоне восстановления спроса.

По мнению коллег из американского банка, российский сегмент выглядит привлекательно с учетом FCF и дивдоходности 13% при комфортно низком левередже (средний спотовый показатель чистый долг/EBITDA на 2021 год, по прогнозам, - 0,5x). Более подробный график оставлю в конце поста.

Развитие: В Metal Expert рассказали, что цены на металлопрокат в России в начале декабря выросли в среднем на +10% м/м. Также с оптимизмом в будущее смотрят в ММК, где накануне поделились своим видением рынка.

Рыночные тенденции: Fastmarket сообщает, что на прошлой неделе ArcelorMittal повысил цены на европейский HRC на 50 евро за тонну на фоне высокого спроса, низких запасов и ограниченной доступности импорта. Одним из главных драйверов роста в четвертом квартале является Китай, который сохраняет сильную динамику восстановления, что и поддерживаем цены.

{kind=link}

Вчера отечественное инфополе взорвала новость о том, что ЦБ ввел ограничения на часть операций QIWI, которые связаны со ставками на спорт и онлайн-играми. А это, на минуточку, 33-40% доходов от платежей могут быть сокращены безвозвратно. На фоне этих новостей коллеги из JPMorgan понизили рейтинг акций с "Нейтрального" до "Недооценены" и target-price на 12 месяцев с $21 до $14. Более подробный прогноз оставлю в конце поста, а сейчас идем дальше.

Ограничения ЦБ: своим решением регулятор приостановил большинство видов платежей для иностранных компаний и денежные переводов на предоплаченные карты с корпоративных счетов.

Что пострадало: в первую очередь ограничения отразятся на ставках на спорт и онлайн-играх. Примерно 33%-40% платежной выручки (основной бизнес) и 20% -25% общего объема платежей будут сокращены. Решение должно быть выполнено до 17 декабря, то есть результаты 2020 года навряд ли пострадают. В JPM ожидают, что результаты запрета мы увидим в первой половине 21-го года.

Влияние на показатели: здесь все очень и очень серьезно. Платежи составляют почти 90% от всей выручки QIWI. В результат, коллеги из JPM не стали долго ждать и срезали прогноз по выручке на 2021-22 на 30% и прибыль на 40%.

В завершении добавлю, что Всевидящее Око Центробанка нависло над сегментом цифровых платежей и регулирование данной отрасли теперь будет проводится гораздо строже. Акции будут находиться под давлением до тех пор, пока не появится больше ясности в отношении методов смягчения.

Кроме того, до сих пор не понятно, будет ли QIWI выбран в качестве партнерской платформы для ЦУПИС.

Ограничения ЦБ: своим решением регулятор приостановил большинство видов платежей для иностранных компаний и денежные переводов на предоплаченные карты с корпоративных счетов.

Что пострадало: в первую очередь ограничения отразятся на ставках на спорт и онлайн-играх. Примерно 33%-40% платежной выручки (основной бизнес) и 20% -25% общего объема платежей будут сокращены. Решение должно быть выполнено до 17 декабря, то есть результаты 2020 года навряд ли пострадают. В JPM ожидают, что результаты запрета мы увидим в первой половине 21-го года.

Влияние на показатели: здесь все очень и очень серьезно. Платежи составляют почти 90% от всей выручки QIWI. В результат, коллеги из JPM не стали долго ждать и срезали прогноз по выручке на 2021-22 на 30% и прибыль на 40%.

В завершении добавлю, что Всевидящее Око Центробанка нависло над сегментом цифровых платежей и регулирование данной отрасли теперь будет проводится гораздо строже. Акции будут находиться под давлением до тех пор, пока не появится больше ясности в отношении методов смягчения.

Кроме того, до сих пор не понятно, будет ли QIWI выбран в качестве партнерской платформы для ЦУПИС.

{kind=link}

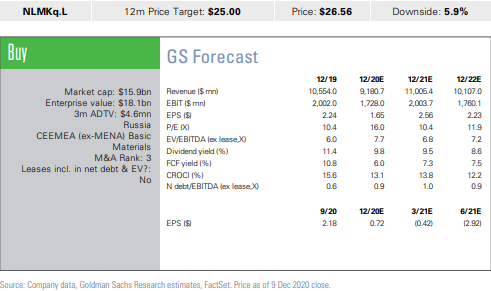

#market_update #NLMK

Липецкий завод провел в четверг конференц-звонок для аналитиков и инвесторов и коллеги из Goldman Sachs любезно поделились его результатами. В целом, компания намерена и дальше уделять внимание ESG-стратегии, несмотря на то, что она уже сейчас тратит на это направление около $200млн. У компании довольно давно есть два приоритетных направления - это "Вода" и "Воздух", посмотрим, что руководство готовит по ним на ближайшее время.

Воздух: НЛМК снизил выбросы с 2,04 тонн в 2015 году до 1,98 тонн в 2019 году. Ожидается, что после реализации новой стратегии уровень выбросов к 2023 году приблизится к 30% самых эффективных заводов в мире. В НЛМК стараются активно двигаться в сторону "зеленой" энергетики. В этом году на долю продаж такой продукции пришлось около 10% консолидированной выручки.

Вода: Сегодня все производственные мощности НЛМК оборудованы системами водоснабжения замкнутого цикла (без сброса сточных вод) или системами оборотного водоснабжения. Компания значительно сократила объем потребление воды и не намерена останавливаться.

Прогноз: Аналитики из Голдман устанавливают target-price на 12 месяцев на отметке $25. Основные риски для производства заключаются в снижении цены на сталь, более высоких торговых барьерах, а также рост капзатрат и характерная для любого экспортера угроза - укрепление рубля.

Липецкий завод провел в четверг конференц-звонок для аналитиков и инвесторов и коллеги из Goldman Sachs любезно поделились его результатами. В целом, компания намерена и дальше уделять внимание ESG-стратегии, несмотря на то, что она уже сейчас тратит на это направление около $200млн. У компании довольно давно есть два приоритетных направления - это "Вода" и "Воздух", посмотрим, что руководство готовит по ним на ближайшее время.

Воздух: НЛМК снизил выбросы с 2,04 тонн в 2015 году до 1,98 тонн в 2019 году. Ожидается, что после реализации новой стратегии уровень выбросов к 2023 году приблизится к 30% самых эффективных заводов в мире. В НЛМК стараются активно двигаться в сторону "зеленой" энергетики. В этом году на долю продаж такой продукции пришлось около 10% консолидированной выручки.

Вода: Сегодня все производственные мощности НЛМК оборудованы системами водоснабжения замкнутого цикла (без сброса сточных вод) или системами оборотного водоснабжения. Компания значительно сократила объем потребление воды и не намерена останавливаться.

Прогноз: Аналитики из Голдман устанавливают target-price на 12 месяцев на отметке $25. Основные риски для производства заключаются в снижении цены на сталь, более высоких торговых барьерах, а также рост капзатрат и характерная для любого экспортера угроза - укрепление рубля.

{kind=link}