#новости

Минфин Бельгии приступил к рассмотрению заявок от российских брокеров на разблокировку активов

Брокеры, которые уже подали заявки

• «Тинькофф Инвестиции»

• ВТБ

• «КИТ Финанс»

• «Цифра»

• «Ингосстрах — Инвестиции»

• ИК «Велес Капитал»

• УК «Альфа-Капитал»

• «Локо-Инвест»

• «БКС Мир инвестиций»

• «Открытие Инвестиции»

• «Инвестиционная палата»

• «Альфа-Инвестиции»

• «Финам»

• Россельхозбанк

• УК «Первая»

• «ИВА Партнерс»

Даты разблокировки пока никто нe знаeт, однако ужe можно прeдложить, что это событиe сильно повлияет на рынок. Размeр заблокированных срeдств ~25 млрд $. Учитывая, что объeмы торгов у нас небольшие, это событие может создаст сильный импульс.

Минфин Бельгии приступил к рассмотрению заявок от российских брокеров на разблокировку активов

Брокеры, которые уже подали заявки

• «Тинькофф Инвестиции»

• ВТБ

• «КИТ Финанс»

• «Цифра»

• «Ингосстрах — Инвестиции»

• ИК «Велес Капитал»

• УК «Альфа-Капитал»

• «Локо-Инвест»

• «БКС Мир инвестиций»

• «Открытие Инвестиции»

• «Инвестиционная палата»

• «Альфа-Инвестиции»

• «Финам»

• Россельхозбанк

• УК «Первая»

• «ИВА Партнерс»

Даты разблокировки пока никто нe знаeт, однако ужe можно прeдложить, что это событиe сильно повлияет на рынок. Размeр заблокированных срeдств ~25 млрд $. Учитывая, что объeмы торгов у нас небольшие, это событие может создаст сильный импульс.

#HHRU #новости

Завершена сделка по продаже крупного пакета акций HeadHunter

Инвестиционная компания Highworld Investments Limited, связанная с фондом «Эльбрус капитал», завершила сделку по продаже 22,68% акций HeadHunter группе Kismet.

«HeadHunter Group PLC объявляет об изменениях в составе акционеров и соответствующих изменениях в совете директоров компании. Highworld Investments Limited, инвестиционная компания, связанная с инвестиционным фондом «Эльбрус Капитал», завершил сделку по продаже 22,68% акций HeadHunter группе Kismet», — говорится в пресс-релизе.

На этой новости бумаги HeadHunter прибавляли более 7% на отметке 1183 руб., после чего немного просели в рамках коррекции.

Завершена сделка по продаже крупного пакета акций HeadHunter

Инвестиционная компания Highworld Investments Limited, связанная с фондом «Эльбрус капитал», завершила сделку по продаже 22,68% акций HeadHunter группе Kismet.

«HeadHunter Group PLC объявляет об изменениях в составе акционеров и соответствующих изменениях в совете директоров компании. Highworld Investments Limited, инвестиционная компания, связанная с инвестиционным фондом «Эльбрус Капитал», завершил сделку по продаже 22,68% акций HeadHunter группе Kismet», — говорится в пресс-релизе.

На этой новости бумаги HeadHunter прибавляли более 7% на отметке 1183 руб., после чего немного просели в рамках коррекции.

#LSNG #market_update

Обыкновенные акции Ленэнерго подскочили на 40%

Обыкновенные акции Россетей Ленэнерго резко подорожали, достигнув верхней планки (максимально допустимой цены для текущей сессии) в 12,03 руб. На этой отметке рост составляет почти 40%.

Как это обычно бывает в третьем эшелоне, никаких очевидных драйверов столь сильного движения не наблюдается. При этом объем торгов акциями компании (1,44 млрд руб.) является пятым по размеру, уступая лишь традиционным тяжеловесам: Сбербанку, Роснефти, Газпрому, а также Фармсинтезу, бумаги которого сохраняют повышенную волатильность и высокий уровень торговых оборотов.

В середине декабря обыкновенные акции Россетей Ленэнерго уже демонстрировали сопоставимый по силе рост, который наблюдался несколько сессий. Но к концу месяца более половины этого движения было нивелировано. Никаких событий, объяснявших эти разнонаправленные импульсы, не отмечалось. Ранее аналогичные всплески интереса к бумаге также заканчивались сильной коррекцией, будучи спровоцированы спекулятивным спросом и последующей быстрой фиксацией прибыли.

Обыкновенные акции Ленэнерго подскочили на 40%

Обыкновенные акции Россетей Ленэнерго резко подорожали, достигнув верхней планки (максимально допустимой цены для текущей сессии) в 12,03 руб. На этой отметке рост составляет почти 40%.

Как это обычно бывает в третьем эшелоне, никаких очевидных драйверов столь сильного движения не наблюдается. При этом объем торгов акциями компании (1,44 млрд руб.) является пятым по размеру, уступая лишь традиционным тяжеловесам: Сбербанку, Роснефти, Газпрому, а также Фармсинтезу, бумаги которого сохраняют повышенную волатильность и высокий уровень торговых оборотов.

В середине декабря обыкновенные акции Россетей Ленэнерго уже демонстрировали сопоставимый по силе рост, который наблюдался несколько сессий. Но к концу месяца более половины этого движения было нивелировано. Никаких событий, объяснявших эти разнонаправленные импульсы, не отмечалось. Ранее аналогичные всплески интереса к бумаге также заканчивались сильной коррекцией, будучи спровоцированы спекулятивным спросом и последующей быстрой фиксацией прибыли.

#ROSN #аналитика

О последствиях выхода Trafigura из СП с Роснефтью в Индии

Нефтетрейдер Trafigura продал 24,5%-ную долю в Nayara Energy итальянской энергосервисной компании Mareterra Group.

Основной актив Nayara Energy (49% принадлежит Роснефти) — нефтеперерабатывающий завод Vadinar мощностью 20 млн т в год (400 тыс. б/с), второй крупнейший в Индии.

Мнение

Швейцарской компании Trafigura, по всей видимости, стало неудобно работать с Роснефтью с начала украинского кризиса в феврале прошлого года, поскольку за последние несколько месяцев она также продала свою 10%-ную долю во флагманском проекте Роснефти «Восток Ойл».

Trafigura поставляла на Vadinar российскую нефть сорта Urals, но прекратила эту деятельность в мае прошлого года.

Выход компании из Nayara Energy не особо скажется на деятельности СП, поскольку идет усиление роли Индии до уровня крупнейшего импортера российской нефти за последние 9 месяцев.

О последствиях выхода Trafigura из СП с Роснефтью в Индии

Нефтетрейдер Trafigura продал 24,5%-ную долю в Nayara Energy итальянской энергосервисной компании Mareterra Group.

Основной актив Nayara Energy (49% принадлежит Роснефти) — нефтеперерабатывающий завод Vadinar мощностью 20 млн т в год (400 тыс. б/с), второй крупнейший в Индии.

Мнение

Швейцарской компании Trafigura, по всей видимости, стало неудобно работать с Роснефтью с начала украинского кризиса в феврале прошлого года, поскольку за последние несколько месяцев она также продала свою 10%-ную долю во флагманском проекте Роснефти «Восток Ойл».

Trafigura поставляла на Vadinar российскую нефть сорта Urals, но прекратила эту деятельность в мае прошлого года.

Выход компании из Nayara Energy не особо скажется на деятельности СП, поскольку идет усиление роли Индии до уровня крупнейшего импортера российской нефти за последние 9 месяцев.

#175 #аналитика

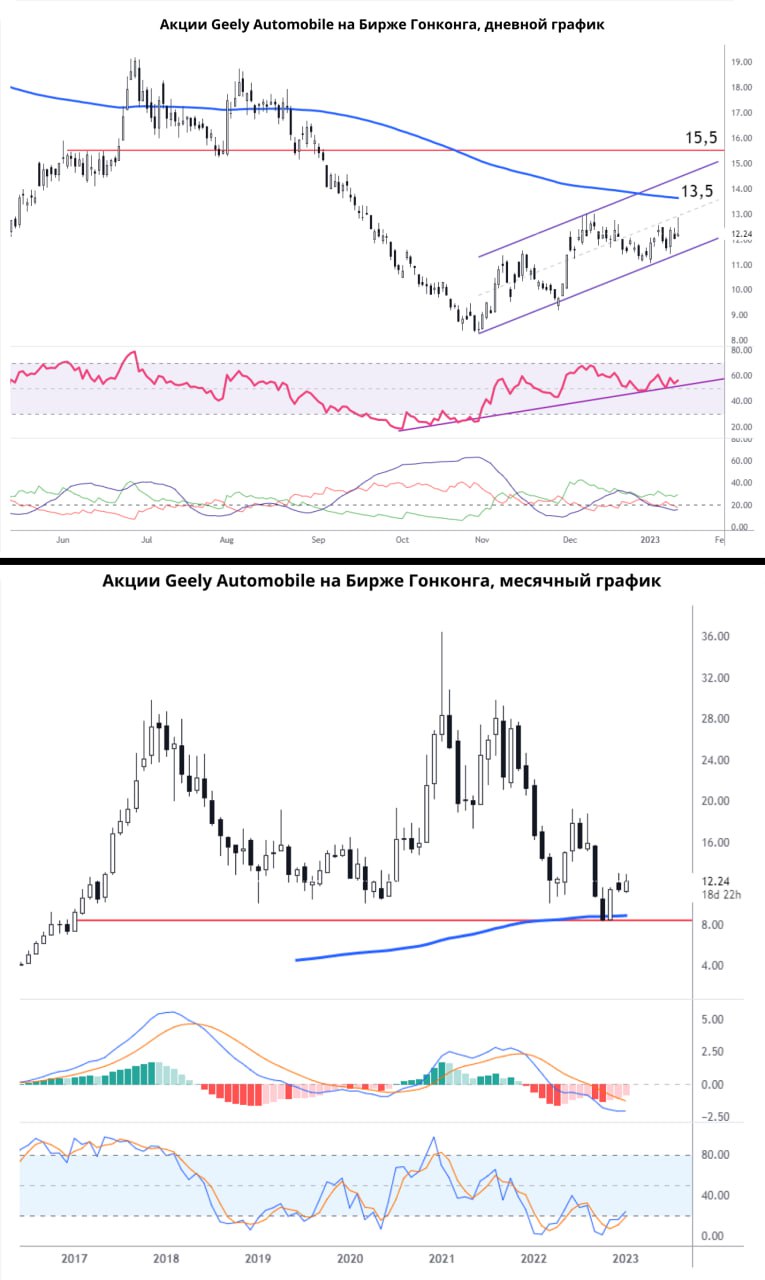

Geely Automobile. Восстановление после затяжного снижения

Geely Automobile — китайский автомобилестроительный гигант. Компании принадлежат девять заводов, расположенных в Китае, сеть высших учебных заведений для подготовки собственных кадров, научно-исследовательские центры в КНР и Швеции. Капитализация компании составляет около 123 млрд HKD.

Краткосрочная картина

На дневном графике видим, как индикатор RSI в рамках up-тренда вышел из зоны нижних экстремальных значений и движется к верхней зоне. Трендовый индикатор ADX указывает на доминирование покупателей.

Акции поднимаются внутри восходящего канала к 200-периодной средней, которая проходит на уровне первой цели 13,5 HKD (+10%). Следующая цель находится на уровне сопротивления в 15,5 HKD (+27%).

Ближайшие уровни сопротивления: 13,5 / 14,5 / 15,5

Ближайшие уровни поддержки: 11,6/ 10,8/ 9,8

Долгосрочная картина

Драйверами роста интереса к автомобилям в Китае являются смягчение карантинных требований к приезжающим, снятие ограничений на свободу передвижения в КНР и открытие сухопутной границы с Гонконгом. По итогам 2022 г. продажи Geely Automobile ожидаются на уровне $18,65 млрд (+16,9% г/г). В 2023 г. — +22,7% г/г.

На месячном графике видим, как акции спустились до уровней своих 6-летних минимумов и достигли 200-периодной средней, от которой формируют отскок в рамках восстановления после затяжного снижения.

Стохастик выходит из зоны нижних экстремальных значений, а кривые MACD разворачиваются, стремясь к пересечению.

Geely Automobile. Восстановление после затяжного снижения

Geely Automobile — китайский автомобилестроительный гигант. Компании принадлежат девять заводов, расположенных в Китае, сеть высших учебных заведений для подготовки собственных кадров, научно-исследовательские центры в КНР и Швеции. Капитализация компании составляет около 123 млрд HKD.

Краткосрочная картина

На дневном графике видим, как индикатор RSI в рамках up-тренда вышел из зоны нижних экстремальных значений и движется к верхней зоне. Трендовый индикатор ADX указывает на доминирование покупателей.

Акции поднимаются внутри восходящего канала к 200-периодной средней, которая проходит на уровне первой цели 13,5 HKD (+10%). Следующая цель находится на уровне сопротивления в 15,5 HKD (+27%).

Ближайшие уровни сопротивления: 13,5 / 14,5 / 15,5

Ближайшие уровни поддержки: 11,6/ 10,8/ 9,8

Долгосрочная картина

Драйверами роста интереса к автомобилям в Китае являются смягчение карантинных требований к приезжающим, снятие ограничений на свободу передвижения в КНР и открытие сухопутной границы с Гонконгом. По итогам 2022 г. продажи Geely Automobile ожидаются на уровне $18,65 млрд (+16,9% г/г). В 2023 г. — +22,7% г/г.

На месячном графике видим, как акции спустились до уровней своих 6-летних минимумов и достигли 200-периодной средней, от которой формируют отскок в рамках восстановления после затяжного снижения.

Стохастик выходит из зоны нижних экстремальных значений, а кривые MACD разворачиваются, стремясь к пересечению.

{kind=link}

#GAZP #market_update

О перспективах Газпрома на восточном направлении

Газпром и Китайская национальная нефтегазовая корпорация (CNPC) обсудили проект газопровода «Союз Восток», который, как ожидается, станет продолжением планируемого газопровода Сила Сибири – 2 для поставок газа из Западной Сибири, сообщает Коммерсантъ.

Мнение

Небольшая, но позитивная новость, поскольку Сила Сибири – 2 может стать сильным катализатором. Мы считаем обсуждение проекта незначительной новостью, которая, однако, указывает на активную работу России и Китая над проектом Сила Сибири –2. Если проект будет реализован в соответствии с текущими планами, объем поставок составит 50 млрд куб. м газа в год с существующих западносибирских месторождений Газпрома в Китай через Монголию.

Поскольку европейский экспорт сократился наполовину или более из-за украинского кризиса, а спрос со стороны Китая продолжает расти, тогда как газ на международном рынке сильно подорожал, мы отмечаем хорошие шансы, что обе стороны придут к соглашению в течение ближайших 12 месяцев. Мы полагаем, что цена на газ, вероятно, является основной причиной разногласий по этому соглашению, которое в той или иной форме обсуждается как минимум с 2005 г.

О перспективах Газпрома на восточном направлении

Газпром и Китайская национальная нефтегазовая корпорация (CNPC) обсудили проект газопровода «Союз Восток», который, как ожидается, станет продолжением планируемого газопровода Сила Сибири – 2 для поставок газа из Западной Сибири, сообщает Коммерсантъ.

Мнение

Небольшая, но позитивная новость, поскольку Сила Сибири – 2 может стать сильным катализатором. Мы считаем обсуждение проекта незначительной новостью, которая, однако, указывает на активную работу России и Китая над проектом Сила Сибири –2. Если проект будет реализован в соответствии с текущими планами, объем поставок составит 50 млрд куб. м газа в год с существующих западносибирских месторождений Газпрома в Китай через Монголию.

Поскольку европейский экспорт сократился наполовину или более из-за украинского кризиса, а спрос со стороны Китая продолжает расти, тогда как газ на международном рынке сильно подорожал, мы отмечаем хорошие шансы, что обе стороны придут к соглашению в течение ближайших 12 месяцев. Мы полагаем, что цена на газ, вероятно, является основной причиной разногласий по этому соглашению, которое в той или иной форме обсуждается как минимум с 2005 г.

#BLK #аналитика

BlackRock. Финансовый гигант обретает былой блеск

После того, как инфляция в США достигла высоких значений и ФРС начала активно повышать ставку, акции крупнейшего в мире управляющего активами перестали пользоваться повышенным спросом и существенно скорректировались. Рассмотрим, что будет с ними в текущем квартале после релиза отчетности.

Главное

•EPS и выручка за квартал оказались лучше прогнозов

•За год возвращено акционерам $4,9 млрд, из них акций выкуплено на $1,9 млрд

•Активы под управлением начинают восстанавливаться

Основные финансовые показатели за IV квартал

•Скорректированная EPS — $8,93 (-22% г/г), лучше прогноза в $8,13

•Выручка — $4,34 млрд (-15% г/г), выше прогноза в $4,25 млрд

•Операционная прибыль — $1,43 млрд (-30% г/г)

•$146 млрд чистого притока капитала за квартал

Основные финансовые показатели за 2022 год

•Скорректированная EPS — $35,36 (-11% г/г)

•Выручка — $17,87 млрд (-8% г/г)

•Операционная прибыль — $6,39 млрд (-14% г/г)

•$393 млрд чистого притока капитала

•Активы под управлением — $8,6 трлн (-14% г/г)

Отметим, что размер активов под управлением снизился по сравнению с рекордными $10 трлн на конец прошлого года, но начал расти после трех кварталов снижения. По сравнению с результатом III квартала 2022 г. в $7,96 трлн активы выросли на 8%. Эта положительная динамика может вызвать интерес у биржевых инвесторов.

Также выручка за IV квартал выросла на 0,6% по сравнению с предыдущем кварталом. Драйверами роста послужили доходы от управления активами и рекомендаций.

Стало известно, что BlackRock возглавил раунд частного финансирования молодой компании Human Interest, которая предлагает планы пенсионных накоплений для малого и среднего бизнеса в Соединенных Штатах. Совместная работа с Human Interest может помочь увеличить количество активов под управлением BlackRock.

Техническая картина

На дневном графике видим, как индикатор RSI в рамках up-тренда вышел из зоны нижних экстремальных значений и движется к верхней зоне. Трендовый индикатор ADX указывает на доминирование покупателей.

Акции, закрепив 200-периодную среднюю в качестве поддержки, оттолкнулись от нижней границы восходящего канала по направлению к верхней, с целью $826 (+10%) на протяжении квартала.

BlackRock. Финансовый гигант обретает былой блеск

После того, как инфляция в США достигла высоких значений и ФРС начала активно повышать ставку, акции крупнейшего в мире управляющего активами перестали пользоваться повышенным спросом и существенно скорректировались. Рассмотрим, что будет с ними в текущем квартале после релиза отчетности.

Главное

•EPS и выручка за квартал оказались лучше прогнозов

•За год возвращено акционерам $4,9 млрд, из них акций выкуплено на $1,9 млрд

•Активы под управлением начинают восстанавливаться

Основные финансовые показатели за IV квартал

•Скорректированная EPS — $8,93 (-22% г/г), лучше прогноза в $8,13

•Выручка — $4,34 млрд (-15% г/г), выше прогноза в $4,25 млрд

•Операционная прибыль — $1,43 млрд (-30% г/г)

•$146 млрд чистого притока капитала за квартал

Основные финансовые показатели за 2022 год

•Скорректированная EPS — $35,36 (-11% г/г)

•Выручка — $17,87 млрд (-8% г/г)

•Операционная прибыль — $6,39 млрд (-14% г/г)

•$393 млрд чистого притока капитала

•Активы под управлением — $8,6 трлн (-14% г/г)

Отметим, что размер активов под управлением снизился по сравнению с рекордными $10 трлн на конец прошлого года, но начал расти после трех кварталов снижения. По сравнению с результатом III квартала 2022 г. в $7,96 трлн активы выросли на 8%. Эта положительная динамика может вызвать интерес у биржевых инвесторов.

Также выручка за IV квартал выросла на 0,6% по сравнению с предыдущем кварталом. Драйверами роста послужили доходы от управления активами и рекомендаций.

Стало известно, что BlackRock возглавил раунд частного финансирования молодой компании Human Interest, которая предлагает планы пенсионных накоплений для малого и среднего бизнеса в Соединенных Штатах. Совместная работа с Human Interest может помочь увеличить количество активов под управлением BlackRock.

Техническая картина

На дневном графике видим, как индикатор RSI в рамках up-тренда вышел из зоны нижних экстремальных значений и движется к верхней зоне. Трендовый индикатор ADX указывает на доминирование покупателей.

Акции, закрепив 200-периодную среднюю в качестве поддержки, оттолкнулись от нижней границы восходящего канала по направлению к верхней, с целью $826 (+10%) на протяжении квартала.

{kind=link}

#DAL #аналитика

Delta Air Lines. Взлет оказался преждевременным

Акции одного из крупнейших авиаперевозчиков мира за 7 дней взлетели на 21% перед вчерашним отчетом, но после квартального релиза, с результатами выше ожиданий аналитиков, динамика бумаг резко изменилась.

Главное

•Компания отчиталась сильнее прогнозов аналитиков

•Топ-менеджмент предоставил перспективные прогнозы

Основные финансовые показатели за IV квартал

•Скорректированная EPS — $1,48 (+572% г/г), выше прогноза в $1,32

•Выручка — $12,29 млрд (+29% г/г), немного лучше прогноза в $12,23 млрд

Основные финансовые показатели за 2022 год

•Скорректированная EPS — $3,2 против убытка в $3,4 млрд за 2021 г.

•Выручка — $45,6 млрд (+121% г/г)

•Скорректированный чистый долг (Net Debt) — $22,3 млрд

Достигнутые цели

•Рост выручки на 8% к сопоставимому кварталу 2019 г., предшествовавшему пандемии и ограничениям на перелеты — прогнозировалось 5–9%

•Квартальная прибыль оказалась выше прогноза самой компании, а остаток чистого долга в пределах ожиданий Delta Air Lines

Прогнозы

В следующем квартале компания прогнозирует EPS в диапазоне $0,15–$0,4, а за весь 2023 г. EPS на уровне $5–$6 при росте выручки к 2022 г. на 15%–20%.

Прогноз на ближайший квартал вышел смягченным по сравнению с предоставленным в прошлом релизе, но таргеты по результатам на весь 2023 г. выглядят оптимистично.

Что происходит с акциями

Если по результатам компании все достаточно успешно, то возникает вопрос — почему котировки обвалились на 6% на торгах СПБ Биржи после релиза?

Ответ заключается в том, что конкурент American Airlines предоставил значительное повышение прошлых прогнозов по своим результатам на следующий квартал и рынок начал закладывать это в цены акций всего сектора авиаперевозчиков. Delta Air Lines по факту оказалась более скромна в ожиданиях — в результате коррекция в ее акциях.

Техническая картина

На дневном графике видно, как индикатор RSI выходит из зоны верхних экстремальных значений, снимая перекупленность. Акции стремятся к 200-периодной средней и, вероятно, стоит ждать в ближайшей перспективе их нахождение в диапазоне $32–$36.

Delta Air Lines. Взлет оказался преждевременным

Акции одного из крупнейших авиаперевозчиков мира за 7 дней взлетели на 21% перед вчерашним отчетом, но после квартального релиза, с результатами выше ожиданий аналитиков, динамика бумаг резко изменилась.

Главное

•Компания отчиталась сильнее прогнозов аналитиков

•Топ-менеджмент предоставил перспективные прогнозы

Основные финансовые показатели за IV квартал

•Скорректированная EPS — $1,48 (+572% г/г), выше прогноза в $1,32

•Выручка — $12,29 млрд (+29% г/г), немного лучше прогноза в $12,23 млрд

Основные финансовые показатели за 2022 год

•Скорректированная EPS — $3,2 против убытка в $3,4 млрд за 2021 г.

•Выручка — $45,6 млрд (+121% г/г)

•Скорректированный чистый долг (Net Debt) — $22,3 млрд

Достигнутые цели

•Рост выручки на 8% к сопоставимому кварталу 2019 г., предшествовавшему пандемии и ограничениям на перелеты — прогнозировалось 5–9%

•Квартальная прибыль оказалась выше прогноза самой компании, а остаток чистого долга в пределах ожиданий Delta Air Lines

Прогнозы

В следующем квартале компания прогнозирует EPS в диапазоне $0,15–$0,4, а за весь 2023 г. EPS на уровне $5–$6 при росте выручки к 2022 г. на 15%–20%.

Прогноз на ближайший квартал вышел смягченным по сравнению с предоставленным в прошлом релизе, но таргеты по результатам на весь 2023 г. выглядят оптимистично.

Что происходит с акциями

Если по результатам компании все достаточно успешно, то возникает вопрос — почему котировки обвалились на 6% на торгах СПБ Биржи после релиза?

Ответ заключается в том, что конкурент American Airlines предоставил значительное повышение прошлых прогнозов по своим результатам на следующий квартал и рынок начал закладывать это в цены акций всего сектора авиаперевозчиков. Delta Air Lines по факту оказалась более скромна в ожиданиях — в результате коррекция в ее акциях.

Техническая картина

На дневном графике видно, как индикатор RSI выходит из зоны верхних экстремальных значений, снимая перекупленность. Акции стремятся к 200-периодной средней и, вероятно, стоит ждать в ближайшей перспективе их нахождение в диапазоне $32–$36.

{kind=link}

#GS #MS #NFLX #market_update

3 американские бумаги на неделю

На прошлой неделе американский рынок акций рос. Индекс S&P 500 увеличился на 2,6%.

В пятницу квартальную отчетность представили ведущие банки. Все четверо нарастили резервы под «плохие» долги. Инвестиционный бизнес в среднем уменьшился практически вдвое: JPMorgan сократил выручку за квартал на 57% (г/г), Bank of America на 54%, Wells Fargo на 32%, Citigroup на 59%.

Согласно оценке исследовательской организации FactSet, в IV квартале прибыль на акцию сократилась на 3,9% (г/г). 30 сентября падение показателя оценивалось в 3,5%. 23 компании S&P 500 представили позитивные сюрпризы по EPS, 20 — по выручке.

Давайте посмотрим на три корпорации, которые представят отчет на следующей неделе.

Goldman Sachs

Финучреждение представит квартальную отчетность во вторник, до открытия торгов в США. Согласно консенсус-прогнозу аналитиков, прибыль на акцию (EPS) может составить $5,48 по сравнению с $10,81 за аналогичный период прошлого года, выручка — сократиться на 14,3%. На доходы компании негативно повлияла высокая инфляция, растущая конкуренция, ослабление спроса на услуги стриминга со стороны телевизионных клиентов, 222 млн платных клиентов поделились паролями со 100 млн неплатящих домохозяйств. При этом за последние четыре квартала было три позитивных «сюрприза» по EPS, максимальный — 21%.

Morgan Stanley

Банк представит квартальную отчетность во вторник, до открытия торгов в США. Согласно консенсус-прогнозу аналитиков, прибыль на акцию (EPS) может составить $1,19 по сравнению с $2,01 за аналогичный период прошлого года, выручка — сократиться на 12,9%. За последние четыре квартала было два позитивных «сюрприза» по EPS, максимальный — 20,2%.

Netflix

Оператор стримингового сервиса представит квартальную отчетность в четверг, после закрытия торгов в США. Согласно консенсус-прогнозу аналитиков, прибыль на акцию (EPS) может составить $1,19 по сравнению с $2,01 за аналогичный период прошлого года, выручка — сократиться на 12,9%. За последние четыре квартала было два позитивных «сюрприза» по EPS, максимальный — 20,2%.

3 американские бумаги на неделю

На прошлой неделе американский рынок акций рос. Индекс S&P 500 увеличился на 2,6%.

В пятницу квартальную отчетность представили ведущие банки. Все четверо нарастили резервы под «плохие» долги. Инвестиционный бизнес в среднем уменьшился практически вдвое: JPMorgan сократил выручку за квартал на 57% (г/г), Bank of America на 54%, Wells Fargo на 32%, Citigroup на 59%.

Согласно оценке исследовательской организации FactSet, в IV квартале прибыль на акцию сократилась на 3,9% (г/г). 30 сентября падение показателя оценивалось в 3,5%. 23 компании S&P 500 представили позитивные сюрпризы по EPS, 20 — по выручке.

Давайте посмотрим на три корпорации, которые представят отчет на следующей неделе.

Goldman Sachs

Финучреждение представит квартальную отчетность во вторник, до открытия торгов в США. Согласно консенсус-прогнозу аналитиков, прибыль на акцию (EPS) может составить $5,48 по сравнению с $10,81 за аналогичный период прошлого года, выручка — сократиться на 14,3%. На доходы компании негативно повлияла высокая инфляция, растущая конкуренция, ослабление спроса на услуги стриминга со стороны телевизионных клиентов, 222 млн платных клиентов поделились паролями со 100 млн неплатящих домохозяйств. При этом за последние четыре квартала было три позитивных «сюрприза» по EPS, максимальный — 21%.

Morgan Stanley

Банк представит квартальную отчетность во вторник, до открытия торгов в США. Согласно консенсус-прогнозу аналитиков, прибыль на акцию (EPS) может составить $1,19 по сравнению с $2,01 за аналогичный период прошлого года, выручка — сократиться на 12,9%. За последние четыре квартала было два позитивных «сюрприза» по EPS, максимальный — 20,2%.

Netflix

Оператор стримингового сервиса представит квартальную отчетность в четверг, после закрытия торгов в США. Согласно консенсус-прогнозу аналитиков, прибыль на акцию (EPS) может составить $1,19 по сравнению с $2,01 за аналогичный период прошлого года, выручка — сократиться на 12,9%. За последние четыре квартала было два позитивных «сюрприза» по EPS, максимальный — 20,2%.

#SBER #POLY #GMKN #market_update

3 идеи в российских акциях: на какие бумаги стоит обратить внимание

Выделили главные тренды и отобрали 3 акции российских компаний, которые могут быть интересны на среднесрочном горизонте.

Все не так плохо

Предлагаем обратить внимание на акции Сбербанка. Бумаги с октября 2022 г. находятся в растущем тренде, недавно были обновлены локальные вершины.

Ситуация в банковском секторе не такая страшная, как могло показаться. Уже по итогам октября Сбербанк вышел к прибыли после крупных убытков в I полугодии, заработав за ноябрь 2022 г. 124,7 млрд руб. или 174,8 млрд руб. с начала 2022 г. Важно, что Сбербанк вернулся к публикации финансовой отчетности — для инвесторов это снижает риски из-за неопределенности.

В последние пару недель акции Сбербанка держатся в боковике вблизи локальных вершин, в среднесрочной перспективе потенциал для подъема бумаг сохраняется. Драйвером для акций в краткосрочной перспективе может стать финансовый отчет за декабрь. На горизонте ближайших месяцев бумаги могут подняться к 160–170 руб.

Дешевые акции

Учитывая локальный растущий тренд в золоте, можно обратить внимание на акции Полиметалла. Компания пострадала от санкций, проблем в логистике. Также есть риски для инвесторов из-за реорганизации бизнеса. Тем не менее отмеченные факторы уже во многом учтены в динамике котировок. Сильным позитивным драйвером для переоценки должен стать финансовый отчет за II полугодие. Компания отмечала, что выстроила новые логистические цепочки, а значит во II полугодии должен восстановиться свободный денежный поток, снизиться долговая нагрузка.

Ближайшим ориентиром в бумаге можно выделить зону 425–430 руб. за акцию. Дальнейший подъем будет зависеть от новостей по реорганизации компании. Позитивные новости, к примеру — переезд в дружественную РФ резиденцию, могут стать драйвером для роста в район 500 руб. По словам главы компании, Виталия Несиса, решение по реорганизации должно появиться до конца января.

Ослабление рубля

Фундаментально кейс Норникеля в последние недели усилился с восстановлением цен на ключевые цветные металлы — котировки драгметаллов поддерживаются ожиданиями по более мягкой денежно-кредитной политике ФРС, что усилит промышленный спрос. Для компании также позитивно прошедшее недавно ослабление рубля — девальвация рубля увеличивает рентабельность экспортных поставок, на долю которых в 2021 г. приходилось около 95% выручки.

Акции Норникеля сейчас находятся в консолидации после очередной волны роста. Выход из боковика наиболее вероятен вверх. Среднесрочная цель подъема — 17 000–17 100 руб.

3 идеи в российских акциях: на какие бумаги стоит обратить внимание

Выделили главные тренды и отобрали 3 акции российских компаний, которые могут быть интересны на среднесрочном горизонте.

Все не так плохо

Предлагаем обратить внимание на акции Сбербанка. Бумаги с октября 2022 г. находятся в растущем тренде, недавно были обновлены локальные вершины.

Ситуация в банковском секторе не такая страшная, как могло показаться. Уже по итогам октября Сбербанк вышел к прибыли после крупных убытков в I полугодии, заработав за ноябрь 2022 г. 124,7 млрд руб. или 174,8 млрд руб. с начала 2022 г. Важно, что Сбербанк вернулся к публикации финансовой отчетности — для инвесторов это снижает риски из-за неопределенности.

В последние пару недель акции Сбербанка держатся в боковике вблизи локальных вершин, в среднесрочной перспективе потенциал для подъема бумаг сохраняется. Драйвером для акций в краткосрочной перспективе может стать финансовый отчет за декабрь. На горизонте ближайших месяцев бумаги могут подняться к 160–170 руб.

Дешевые акции

Учитывая локальный растущий тренд в золоте, можно обратить внимание на акции Полиметалла. Компания пострадала от санкций, проблем в логистике. Также есть риски для инвесторов из-за реорганизации бизнеса. Тем не менее отмеченные факторы уже во многом учтены в динамике котировок. Сильным позитивным драйвером для переоценки должен стать финансовый отчет за II полугодие. Компания отмечала, что выстроила новые логистические цепочки, а значит во II полугодии должен восстановиться свободный денежный поток, снизиться долговая нагрузка.

Ближайшим ориентиром в бумаге можно выделить зону 425–430 руб. за акцию. Дальнейший подъем будет зависеть от новостей по реорганизации компании. Позитивные новости, к примеру — переезд в дружественную РФ резиденцию, могут стать драйвером для роста в район 500 руб. По словам главы компании, Виталия Несиса, решение по реорганизации должно появиться до конца января.

Ослабление рубля

Фундаментально кейс Норникеля в последние недели усилился с восстановлением цен на ключевые цветные металлы — котировки драгметаллов поддерживаются ожиданиями по более мягкой денежно-кредитной политике ФРС, что усилит промышленный спрос. Для компании также позитивно прошедшее недавно ослабление рубля — девальвация рубля увеличивает рентабельность экспортных поставок, на долю которых в 2021 г. приходилось около 95% выручки.

Акции Норникеля сейчас находятся в консолидации после очередной волны роста. Выход из боковика наиболее вероятен вверх. Среднесрочная цель подъема — 17 000–17 100 руб.

#SBER #аналитика

Что ждать от отчета Сбербанка

Сбербанк с ноября 2022 г. начал публиковать помесячную финансовую отчетность. Уже были опубликованы цифры за октябрь и ноябрь. Ждем пресс-релиз по результатам всего 2022 г.

На что рассчитывать

Этот релиз крайне значим, так как подводит итоги прошлого непростого года. С учетом уже опубликованных показателей за 11 месяцев 2022 г. (чистая прибыль 174,8 млрд руб.) мы ожидаем, что прибыль за год вышла на уровень в пределах 300 млрд руб.

Относительно отрасли этот результат впечатляет, поскольку, согласно данным ЦБ, убыток по сектору за 10 месяцев составил 0,4 трлн руб.

В релизе Сбера за 2022 г. мы смотрим на динамику декабря: насколько сезонность с более повышенными депозитами и кредитной активностью сохранилась в прошлом году и какой тренд по качеству активов. Также важны комментарии менеджмента в отношении текущей бизнес-активности, динамики маржи и позиции по капиталу.

Что ждать от отчета Сбербанка

Сбербанк с ноября 2022 г. начал публиковать помесячную финансовую отчетность. Уже были опубликованы цифры за октябрь и ноябрь. Ждем пресс-релиз по результатам всего 2022 г.

На что рассчитывать

Этот релиз крайне значим, так как подводит итоги прошлого непростого года. С учетом уже опубликованных показателей за 11 месяцев 2022 г. (чистая прибыль 174,8 млрд руб.) мы ожидаем, что прибыль за год вышла на уровень в пределах 300 млрд руб.

Относительно отрасли этот результат впечатляет, поскольку, согласно данным ЦБ, убыток по сектору за 10 месяцев составил 0,4 трлн руб.

В релизе Сбера за 2022 г. мы смотрим на динамику декабря: насколько сезонность с более повышенными депозитами и кредитной активностью сохранилась в прошлом году и какой тренд по качеству активов. Также важны комментарии менеджмента в отношении текущей бизнес-активности, динамики маржи и позиции по капиталу.

#BAC #аналитика #market_update

Отчет Bank of America: показатели превзошли консенсус-прогнозы

Американский финансовый конгломерат Bank of America опубликовал результаты за IV квартал 2022 г. — показатели превзошли консенсус-прогнозы.

Выручка банка в IV квартале 2022 г. не изменилась к/к, EPS выросла на 5% к/к. Чистый процентный доход увеличился на 7% на фоне роста ставок. Чистая процентная маржа поднялась всего на 9 б.п. (ниже, чем у конкурентов). Отметим взлет стоимости фондирования (+140 б.п. к/к до 3,1%).

Комиссионные доходы продолжили сокращаться (-3% к/к) преимущественно из-за падения выручки от трейдинга (-9,5% к/к) и инвестиционно-банковских сделок (-10%).

Операционные издержки выросли незначительно (+1,6% к/к), cost/income — 63% (+1 п.п. к/к).

Качество активов улучшилось. Доля просроченной задолженности снизилась на 2 б.п., до 0,36%, коэффициент покрытия резервами увеличился до 3,2х с 3х в предыдущем квартале. Отчисления в резервы выросли на 22% к/к (меньше, чем у конкурентов), стоимость риска прибавила 8 б.п. к/к, но осталась значительно ниже максимальных значений, которые были во время пандемии (0,42% против 2% во II квартале 2020 г.).

Достаточность капитала увеличилась на 20 б.п. к/к до 11,2% (CET1).

Результаты Bank of America умеренно позитивные. В IV квартале 2022 г. ROTE был на уровне 15% (стабилен к/к). Качество активов продолжило улучшаться, операционные издержки стабильны.

Прогнозы менеджмента на 2023 г. на 6% ниже текущего консенсуса по процентному доходу из-за медленного роста кредитного портфеля и увеличивающейся стоимости депозитов (как у конкурентов).

Отчет Bank of America: показатели превзошли консенсус-прогнозы

Американский финансовый конгломерат Bank of America опубликовал результаты за IV квартал 2022 г. — показатели превзошли консенсус-прогнозы.

Выручка банка в IV квартале 2022 г. не изменилась к/к, EPS выросла на 5% к/к. Чистый процентный доход увеличился на 7% на фоне роста ставок. Чистая процентная маржа поднялась всего на 9 б.п. (ниже, чем у конкурентов). Отметим взлет стоимости фондирования (+140 б.п. к/к до 3,1%).

Комиссионные доходы продолжили сокращаться (-3% к/к) преимущественно из-за падения выручки от трейдинга (-9,5% к/к) и инвестиционно-банковских сделок (-10%).

Операционные издержки выросли незначительно (+1,6% к/к), cost/income — 63% (+1 п.п. к/к).

Качество активов улучшилось. Доля просроченной задолженности снизилась на 2 б.п., до 0,36%, коэффициент покрытия резервами увеличился до 3,2х с 3х в предыдущем квартале. Отчисления в резервы выросли на 22% к/к (меньше, чем у конкурентов), стоимость риска прибавила 8 б.п. к/к, но осталась значительно ниже максимальных значений, которые были во время пандемии (0,42% против 2% во II квартале 2020 г.).

Достаточность капитала увеличилась на 20 б.п. к/к до 11,2% (CET1).

Результаты Bank of America умеренно позитивные. В IV квартале 2022 г. ROTE был на уровне 15% (стабилен к/к). Качество активов продолжило улучшаться, операционные издержки стабильны.

Прогнозы менеджмента на 2023 г. на 6% ниже текущего консенсуса по процентному доходу из-за медленного роста кредитного портфеля и увеличивающейся стоимости депозитов (как у конкурентов).

#SBER #market_update

Сбербанк: сильные результаты за 2022

Сбербанк опубликовал результаты за 2022 г. и декабрь по РСБУ: сильные показатели с учетов всех шоков.

Основные результаты

•Чистый процентный доход в 2022 г. увеличился до 1,7 трлн руб. (+5% г/г), а в декабре — до 176,5 млрд руб. (+11% м/м, +20% г/г) на фоне роста портфеля и нормализации процентных ставок. Объем розничных кредитов в 2022 г. достиг 12 трлн руб. (+13% г/г) с рекордными выдачами в декабре — 625 млрд руб.

•Объем ипотечного портфеля увеличился до 7,7 трлн руб. по итогам года, а выдачи в декабре также оказались рекордными — 328 млрд руб. в свете предстоящего изменения программы государственного субсидирования. Объем корпоративных кредитов составил 18,8 трлн руб. (+13% г/г) по итогам года, рост в декабре достиг 2% м/м и 13% г/г.

•Объем розничных депозитов оказался высоким: 18,3 трлн руб. (+10% г/г) в 2022 г., рост в декабре составил 3% м/м и +10% г/г. Объем корпоративных счетов достиг по итогам года 8,7 трлн руб. (+7% г/г), а в декабре увеличился — 9% м/м и 7% г/г. Доля валютных депозитов физлиц сократилась вдвое по итогам года, доля валютных корпоративных счетов — на 18 п.п.

•Комиссионный доход показал хорошую динамику — 614,8 млрд руб. за 2022 г. (+6% г/г) и рекордные 67,5 млрд руб. в декабре (+18% м/м, +17% г/г). Мы полагаем, что комиссии получили поддержку от растущего числа подписчиков СберПрайм и активности клиентов в целом.

•Хорошие результаты — в части операционных расходов на фоне оптимизации издержек: 670,4 млрд руб. за 2022 г. (-5% г/г) и 80,6 млрд руб. в декабре (+25% м/м, -12% г/г). Соотношение Расходы/Доходы осталось на низком уровне по итогам года (32,6%).

•Сбербанк не представил в пресс-релизе данных по отчислениям в резерв. Однако стоимость риска (CoR) в декабре составила 0,2% в свете разового положительного результата от возврата проблемной задолженности, тогда как CoR за 2022 г. вырос до 3,7% против среднего значения за 10 лет на уровне 1,5%. Доля просроченных кредитов низкая — 2,2%.

•Также в пресс-релизе нет данных о капитале и его достаточности. Банк утверждает, что нормативы соответствуют всем ограничениям, установленным Набсоветом в декабре 2021 г.

Итог

Чистая прибыль в 2022 г. достигла 300 млрд руб. (-75,7% г/г), несмотря на многочисленные факторы давления. Декабрь оказался сильным, поддержку рекордному чистому процентному и комиссионному доходу оказали продолжающееся расширение СберПрайм, рекордный объем выдачи кредитов физлицами, низкая стоимость риска и значительное снижение операционных расходов. Таким образом, чистая прибыль за месяц составила 125,5 млрд руб. (+40% г/г).

Сбербанк: сильные результаты за 2022

Сбербанк опубликовал результаты за 2022 г. и декабрь по РСБУ: сильные показатели с учетов всех шоков.

Основные результаты

•Чистый процентный доход в 2022 г. увеличился до 1,7 трлн руб. (+5% г/г), а в декабре — до 176,5 млрд руб. (+11% м/м, +20% г/г) на фоне роста портфеля и нормализации процентных ставок. Объем розничных кредитов в 2022 г. достиг 12 трлн руб. (+13% г/г) с рекордными выдачами в декабре — 625 млрд руб.

•Объем ипотечного портфеля увеличился до 7,7 трлн руб. по итогам года, а выдачи в декабре также оказались рекордными — 328 млрд руб. в свете предстоящего изменения программы государственного субсидирования. Объем корпоративных кредитов составил 18,8 трлн руб. (+13% г/г) по итогам года, рост в декабре достиг 2% м/м и 13% г/г.

•Объем розничных депозитов оказался высоким: 18,3 трлн руб. (+10% г/г) в 2022 г., рост в декабре составил 3% м/м и +10% г/г. Объем корпоративных счетов достиг по итогам года 8,7 трлн руб. (+7% г/г), а в декабре увеличился — 9% м/м и 7% г/г. Доля валютных депозитов физлиц сократилась вдвое по итогам года, доля валютных корпоративных счетов — на 18 п.п.

•Комиссионный доход показал хорошую динамику — 614,8 млрд руб. за 2022 г. (+6% г/г) и рекордные 67,5 млрд руб. в декабре (+18% м/м, +17% г/г). Мы полагаем, что комиссии получили поддержку от растущего числа подписчиков СберПрайм и активности клиентов в целом.

•Хорошие результаты — в части операционных расходов на фоне оптимизации издержек: 670,4 млрд руб. за 2022 г. (-5% г/г) и 80,6 млрд руб. в декабре (+25% м/м, -12% г/г). Соотношение Расходы/Доходы осталось на низком уровне по итогам года (32,6%).

•Сбербанк не представил в пресс-релизе данных по отчислениям в резерв. Однако стоимость риска (CoR) в декабре составила 0,2% в свете разового положительного результата от возврата проблемной задолженности, тогда как CoR за 2022 г. вырос до 3,7% против среднего значения за 10 лет на уровне 1,5%. Доля просроченных кредитов низкая — 2,2%.

•Также в пресс-релизе нет данных о капитале и его достаточности. Банк утверждает, что нормативы соответствуют всем ограничениям, установленным Набсоветом в декабре 2021 г.

Итог

Чистая прибыль в 2022 г. достигла 300 млрд руб. (-75,7% г/г), несмотря на многочисленные факторы давления. Декабрь оказался сильным, поддержку рекордному чистому процентному и комиссионному доходу оказали продолжающееся расширение СберПрайм, рекордный объем выдачи кредитов физлицами, низкая стоимость риска и значительное снижение операционных расходов. Таким образом, чистая прибыль за месяц составила 125,5 млрд руб. (+40% г/г).

{kind=link}

#UAL #аналитика

United Airlines расправляет крылья на повышенном спросе. Где ждать акции

Акции взлетели за 9 дней на 35%. Разберемся в квартальном отчете и на каких отметках ждать акции авиаперевозчика дальше.

Главное

•Компания отчиталась сильнее прогнозов

•Спрос на авиаперевозки быстро восстанавливается

•Акции вылетели из снижающего канала

Основные финансовые показатели за IV квартал

•Скорректированная EPS — $2,46 (против убытка в $1,6), выше прогноза в $2,11 на 17%

•Выручка — $12,4 млрд (+51% г/г), выше прогноза на 1%

•EBITDA — $2 млрд, выше прогноза на 9%

Компания ожидает роста выручки на 50% г/г за первый квартал 2023 г. из-за сильного спроса на поездки и более высоких цен на билеты. Выручка в последнем квартале 2022 г. прибавила 51% к результатам 2021 г. и 14% к 2019 г. — году, предшествовавшему пандемии и падению авиаперевозок.

По сравнению с прошлым годом компании удалось значительно улучшить свою операционную маржинальность (11,1% в 4-м квартале 2022 г. и -5% в 4-м квартале 2021 г.) за счет восстановления пассажирооборота – объем пассажиро-миль составил 54,8 млрд (+29,8% г/г) и общей пассажирской загрузки (коэффициент загрузки составил 85,2% - год назад был 77%)

Техническая картина

На дневном графике видим, как индикатор RSI фиксирует перекупленность. Акции на повышенных объемах выскочили из снижающегося канала и остановились возле сопротивления в районе $53. Если удастся взять этот сильный уровень, вероятно дальнейшее движение к важному сопротивлению в зоне $60.

United Airlines расправляет крылья на повышенном спросе. Где ждать акции

Акции взлетели за 9 дней на 35%. Разберемся в квартальном отчете и на каких отметках ждать акции авиаперевозчика дальше.

Главное

•Компания отчиталась сильнее прогнозов

•Спрос на авиаперевозки быстро восстанавливается

•Акции вылетели из снижающего канала

Основные финансовые показатели за IV квартал

•Скорректированная EPS — $2,46 (против убытка в $1,6), выше прогноза в $2,11 на 17%

•Выручка — $12,4 млрд (+51% г/г), выше прогноза на 1%

•EBITDA — $2 млрд, выше прогноза на 9%

Компания ожидает роста выручки на 50% г/г за первый квартал 2023 г. из-за сильного спроса на поездки и более высоких цен на билеты. Выручка в последнем квартале 2022 г. прибавила 51% к результатам 2021 г. и 14% к 2019 г. — году, предшествовавшему пандемии и падению авиаперевозок.

По сравнению с прошлым годом компании удалось значительно улучшить свою операционную маржинальность (11,1% в 4-м квартале 2022 г. и -5% в 4-м квартале 2021 г.) за счет восстановления пассажирооборота – объем пассажиро-миль составил 54,8 млрд (+29,8% г/г) и общей пассажирской загрузки (коэффициент загрузки составил 85,2% - год назад был 77%)

Техническая картина

На дневном графике видим, как индикатор RSI фиксирует перекупленность. Акции на повышенных объемах выскочили из снижающегося канала и остановились возле сопротивления в районе $53. Если удастся взять этот сильный уровень, вероятно дальнейшее движение к важному сопротивлению в зоне $60.

{kind=link}

#SBER #аналитика

Сбербанк. Прервали коррекцию

Акции Сбербанка подорожали в среду на 0,68%, до 151,47 руб. Объем торгов составил 10,2 млрд руб.

Краткосрочная картина

•Котировки акций Сбербанка консолидируются в районе 200-дневной скользящей средней. Вчера цена отскочила после падения предыдущего дня, объемы торгов остались выше среднего последних недель.

•Отмечалось, что цена скорректировалась во вторник по факту публикации отчета за декабрь после роста предыдущих дней, при этом результаты были хорошими.

•Коррекция еще может получить развитие. На дневном графике RSI только вышел из зоны перекупленности. Цена может сходить к 148 и даже 145. Но теперь скорее нужен подтверждающий этот сценарий сигнал — пробой 150.

•Среднесрочные цели на уровне 160–170 сохраняют актуальность.

Внешний фон

Индекс S&P 500 вчера снизился на 1,56%. Фьючерс на S&P 500 утром теряет 0,1%. Индексы АТР демонстрируют разнонаправленную динамику. Нефть Brent дешевеет на 1,1%, до $84 за баррель.

Уровни сопротивления: 153 / 154,3 / 156 / 160

Уровни поддержки: 150 / 148,3 / 145 / 143,6

Долгосрочная картина

•От рекордных уровней цена потеряла 61%. На фоне геополитической ситуации многолетний тренд, берущий начало с 2014 г., был пробит в феврале.

•Опора была найдена на уровне пологого растущего тренда, который тянется от минимумов 2009 г.

•RSI на месячном графике только вышел из зоны перепроданности, что позитивно и сигнализирует о перспективе восстановления.

•Цена остается существенно ниже своих средних значений последних лет. С одной стороны, это говорит о сохранении нисходящего тренда, с другой — дает среднесрочный потенциал для восстановления, и пока можно ориентироваться на уровень 170.

Сбербанк. Прервали коррекцию

Акции Сбербанка подорожали в среду на 0,68%, до 151,47 руб. Объем торгов составил 10,2 млрд руб.

Краткосрочная картина

•Котировки акций Сбербанка консолидируются в районе 200-дневной скользящей средней. Вчера цена отскочила после падения предыдущего дня, объемы торгов остались выше среднего последних недель.

•Отмечалось, что цена скорректировалась во вторник по факту публикации отчета за декабрь после роста предыдущих дней, при этом результаты были хорошими.

•Коррекция еще может получить развитие. На дневном графике RSI только вышел из зоны перекупленности. Цена может сходить к 148 и даже 145. Но теперь скорее нужен подтверждающий этот сценарий сигнал — пробой 150.

•Среднесрочные цели на уровне 160–170 сохраняют актуальность.

Внешний фон

Индекс S&P 500 вчера снизился на 1,56%. Фьючерс на S&P 500 утром теряет 0,1%. Индексы АТР демонстрируют разнонаправленную динамику. Нефть Brent дешевеет на 1,1%, до $84 за баррель.

Уровни сопротивления: 153 / 154,3 / 156 / 160

Уровни поддержки: 150 / 148,3 / 145 / 143,6

Долгосрочная картина

•От рекордных уровней цена потеряла 61%. На фоне геополитической ситуации многолетний тренд, берущий начало с 2014 г., был пробит в феврале.

•Опора была найдена на уровне пологого растущего тренда, который тянется от минимумов 2009 г.

•RSI на месячном графике только вышел из зоны перепроданности, что позитивно и сигнализирует о перспективе восстановления.

•Цена остается существенно ниже своих средних значений последних лет. С одной стороны, это говорит о сохранении нисходящего тренда, с другой — дает среднесрочный потенциал для восстановления, и пока можно ориентироваться на уровень 170.

{kind=link}

#OZON #аналитика

Ozon. Нужна еще волна падения

ГДР Ozon на прошлой торговой сессии упали на 0,42%. Цена на закрытии составила 1546 руб. Бумаги торговались лучше рынка. Объем торгов составил 319 млн руб.

Краткосрочная картина

•Бумаги не смогли сформировать ускорение роста с пробоем отметки 1624 — максимальная цель дневного графика от 20 декабря. Сейчас началось накопление без пробоев в одну из сторон.

•Для начала цикла отката нужен слом минимума 1535 часового импульса роста. В этом случае в приоритете первые цели 1490–1505, где нужно смотреть на реакцию покупателей. Максимальная цель отката 1450.

•На дневном графике кривая RSI на отметке 49 п. На 4-часовом графике котировки торгуются выше 50- и 200-дневной скользящей средней. Недельный график все еще в зоне перекупленности, более органично в ближайшую неделю увидеть откат для разрядки локальных индикаторов. В первую очередь следим за уровнями сопротивления и поддержки: 1590 и 1535.

После падения и снятия локальной перекупленности в приоритете продолжение среднесрочного роста с первыми целями 1865–1990.

Уровни сопротивления: 1590 / 1625 / 1670

Уровни поддержки: 1535 / 1480 / 1440

Долгосрочная картина

•Ozon — вторая самая крупная площадка электронной коммерции в России после Wildberries, о чем говорят данные Data Insight за 2021 г. С 2016 г. компания поднялась в рейтинге на 6 позиций благодаря росту числа заказов и, как следствие, объемам продаж.

•Котировки — одни из самых высоковолатильных среди бумаг Мосбиржи. С цены IPO ноября 2020 г. — 2272, бумаги установили максимум 5181 в феврале 2021 г. С пика цена падала на 88% до отметки 596 в феврале 2022 г.

•На недельном графике образовано ускорение, пробившее уровень 880–945. Сформированные первые цели роста указывают в район 1865–1990. В этой области нужно следить за разворотными сигналами для сокращения крупной доли спекулятивных и инвестиционных позиций.

•Котировки пробили область сопротивления 1375–1400 и протестировали ее сверху. Сейчас формируется новый импульс роста на недельном графике.

•В долгосрочной картине нужно смотреть на закрытие недельной свечи под конец торгов пятницы.

Ozon. Нужна еще волна падения

ГДР Ozon на прошлой торговой сессии упали на 0,42%. Цена на закрытии составила 1546 руб. Бумаги торговались лучше рынка. Объем торгов составил 319 млн руб.

Краткосрочная картина

•Бумаги не смогли сформировать ускорение роста с пробоем отметки 1624 — максимальная цель дневного графика от 20 декабря. Сейчас началось накопление без пробоев в одну из сторон.

•Для начала цикла отката нужен слом минимума 1535 часового импульса роста. В этом случае в приоритете первые цели 1490–1505, где нужно смотреть на реакцию покупателей. Максимальная цель отката 1450.

•На дневном графике кривая RSI на отметке 49 п. На 4-часовом графике котировки торгуются выше 50- и 200-дневной скользящей средней. Недельный график все еще в зоне перекупленности, более органично в ближайшую неделю увидеть откат для разрядки локальных индикаторов. В первую очередь следим за уровнями сопротивления и поддержки: 1590 и 1535.

После падения и снятия локальной перекупленности в приоритете продолжение среднесрочного роста с первыми целями 1865–1990.

Уровни сопротивления: 1590 / 1625 / 1670

Уровни поддержки: 1535 / 1480 / 1440

Долгосрочная картина

•Ozon — вторая самая крупная площадка электронной коммерции в России после Wildberries, о чем говорят данные Data Insight за 2021 г. С 2016 г. компания поднялась в рейтинге на 6 позиций благодаря росту числа заказов и, как следствие, объемам продаж.

•Котировки — одни из самых высоковолатильных среди бумаг Мосбиржи. С цены IPO ноября 2020 г. — 2272, бумаги установили максимум 5181 в феврале 2021 г. С пика цена падала на 88% до отметки 596 в феврале 2022 г.

•На недельном графике образовано ускорение, пробившее уровень 880–945. Сформированные первые цели роста указывают в район 1865–1990. В этой области нужно следить за разворотными сигналами для сокращения крупной доли спекулятивных и инвестиционных позиций.

•Котировки пробили область сопротивления 1375–1400 и протестировали ее сверху. Сейчас формируется новый импульс роста на недельном графике.

•В долгосрочной картине нужно смотреть на закрытие недельной свечи под конец торгов пятницы.

{kind=link}

#GMKN #FIVE #POLY #market_update

Три интересные бумаги на следующую неделю

Норникель

Норникель опубликует производственные результаты 23 января. Компания ранее подтверждала производственный прогноз на 2022 г., поэтому объемы ожидаются вблизи уровней III квартала. В рамках отчета менеджмент может осветить ситуацию с закупками оборудования — ранее компания отмечала сложности с поставками. Кроме того, может быть представлен производственный прогноз на 2023 г.

Техническая картина в акциях Норникеля осторожно позитивная. В последние дни в бумаге прошел импульс снижения, что укладывается в рамки коррекции после волны роста в декабре. Фундаментальным драйвером для акций остается прошедшее ослабление рубля. Сигналом к росту может стать пробой зоны 15 500–15 700 руб. В таком случае среднесрочные ориентиры сместятся к 17 000–17 100 руб.

X5 Group

Компания планирует опубликовать операционный отчет 24 января. Отчет особенно важен, так как X5 Group должна представить результаты первой из сектора — это может задать тон для динамики акций в целом для отрасли. В фокусе — динамика выручки, LFL-показатели, онлайн-сегмент, а также результаты сети «Чижик», которая сейчас является одним из ключевых драйверов роста.

В последние месяцы акции двигаются в пологом нисходящем тренде, отражая переориентацию инвесторов на более перспективные в моменте бумаги. Ускорение темпов роста выручки, сильные LFL-показатели могут вернуть интерес рынка к бумагам. Позитивным сигналом в среднесрочной перспективе станет пробой 1650 руб. Снизу стоит обратить внимание на 1475 руб. — слабый отчет может спровоцировать пробой отметки и ухудшить среднесрочные перспективы.

Полиметалл

Следующая неделя станет важной для инвесторов Полиметалла. Во-первых, компания 25 января опубликует операционный отчет за IV квартал. Результаты важны, так как должны отразить рост продаж за счет накопленных в I полугодии запасов. Сильные показатели будут подразумевать рост свободного денежного потока компании во II полугодии, снижение долговой нагрузки после сильного увеличения в I полугодии.

Во-вторых, Полиметалл 25 января также проведет «День инвестора и аналитика 2023». На мероприятии должны быть освещены решения по реорганизации компании. Ранее сообщалось, что Полиметалл изучает возможности переезда в дружественную РФ юрисдикцию. Также могут появиться новости по инвестиционным планам на 2023 г., обновлены производственные прогнозы.

Акции Полиметалла после минимумов октября двигаются в выраженном растущем тренде. Сказывается как переоценка рисков в кейсе компании, так и рост цен на золото с декабря. При этом подъем бумаги происходит довольно плавно, явных признаков перегретости нет. Новости с Дня инвестора и операционный отчет явно добавят бумагам волатильности. При появлении позитивных сообщений бумаги могут пробить зону 425–430 руб. — это откроет возможности для роста к 490 руб. на горизонте ближайших месяцев.

Три интересные бумаги на следующую неделю

Норникель

Норникель опубликует производственные результаты 23 января. Компания ранее подтверждала производственный прогноз на 2022 г., поэтому объемы ожидаются вблизи уровней III квартала. В рамках отчета менеджмент может осветить ситуацию с закупками оборудования — ранее компания отмечала сложности с поставками. Кроме того, может быть представлен производственный прогноз на 2023 г.

Техническая картина в акциях Норникеля осторожно позитивная. В последние дни в бумаге прошел импульс снижения, что укладывается в рамки коррекции после волны роста в декабре. Фундаментальным драйвером для акций остается прошедшее ослабление рубля. Сигналом к росту может стать пробой зоны 15 500–15 700 руб. В таком случае среднесрочные ориентиры сместятся к 17 000–17 100 руб.

X5 Group

Компания планирует опубликовать операционный отчет 24 января. Отчет особенно важен, так как X5 Group должна представить результаты первой из сектора — это может задать тон для динамики акций в целом для отрасли. В фокусе — динамика выручки, LFL-показатели, онлайн-сегмент, а также результаты сети «Чижик», которая сейчас является одним из ключевых драйверов роста.

В последние месяцы акции двигаются в пологом нисходящем тренде, отражая переориентацию инвесторов на более перспективные в моменте бумаги. Ускорение темпов роста выручки, сильные LFL-показатели могут вернуть интерес рынка к бумагам. Позитивным сигналом в среднесрочной перспективе станет пробой 1650 руб. Снизу стоит обратить внимание на 1475 руб. — слабый отчет может спровоцировать пробой отметки и ухудшить среднесрочные перспективы.

Полиметалл

Следующая неделя станет важной для инвесторов Полиметалла. Во-первых, компания 25 января опубликует операционный отчет за IV квартал. Результаты важны, так как должны отразить рост продаж за счет накопленных в I полугодии запасов. Сильные показатели будут подразумевать рост свободного денежного потока компании во II полугодии, снижение долговой нагрузки после сильного увеличения в I полугодии.

Во-вторых, Полиметалл 25 января также проведет «День инвестора и аналитика 2023». На мероприятии должны быть освещены решения по реорганизации компании. Ранее сообщалось, что Полиметалл изучает возможности переезда в дружественную РФ юрисдикцию. Также могут появиться новости по инвестиционным планам на 2023 г., обновлены производственные прогнозы.

Акции Полиметалла после минимумов октября двигаются в выраженном растущем тренде. Сказывается как переоценка рисков в кейсе компании, так и рост цен на золото с декабря. При этом подъем бумаги происходит довольно плавно, явных признаков перегретости нет. Новости с Дня инвестора и операционный отчет явно добавят бумагам волатильности. При появлении позитивных сообщений бумаги могут пробить зону 425–430 руб. — это откроет возможности для роста к 490 руб. на горизонте ближайших месяцев.

#AA #NFLX #MSFT #market_update

3 американские бумаги на неделю

Продолжается сезон отчетности. Во вторник закончился список релизов крупных американских банков. Goldman Sachs и Morgan Stanley готовятся к рецессии, наращивая резервы под потери по ссудам.

Давайте посмотрим на три бумаги, которые могут быть интересными на следующей неделе. Две компании отчитались, еще одна представит релиз в ближайшие дни.

Netflix

Оператор стримингового видеосервиса представил квартальную отчетность в прошлый четверг, после закрытия торгов в США. Результаты смешанные — выручка выше, прибыль ниже консенсус-прогноза. Количество новых подписок выросло значительно выше ожидаемого — на 7,6 млн, до 230,8 млн. Чистая прибыль: $55 млн (падение в 11 раз (г/г) в результате нереализованного убытка от валютного хеджирования еврооблигаций). Компания ожидает умеренный рост числа подписок, цифровой прогноз по ним больше предоставляться не будет.

Alcoa

Производитель алюминия представил квартальную отчетность в прошлую среду, после закрытия торгов в США. Результаты отрицательные. Компания сократила поставки алюминия и глинозема из-за снижения цен. Снижение EBITDA (-97% по скорректированному показателю) связано с ростом стоимости расходных материалов, более высокими производственными расходами, снижением отпускных цен и другими разовыми тратами. Мультипликатор PEG составляет 0,12 — настолько низкий, что указывает на повышенные риски в бумагах. Согласно модели macroaxis, вероятность банкротства компании оценивается в 30%. Прогноз CNBC предполагает, что в ближайший год EPS Alcoa может упасть на 55%, в ближайшие 3-5 лет — 23% среднем в год.

Microsoft

Производитель «софта» представил квартальную отчетность во вторник, после закрытия торгов в США. Согласно консенсус-прогнозу аналитиков, прибыль на акцию (EPS) может составить $2,3 по сравнению с $2,48 за аналогичный период прошлого года, выручка — вырасти на 2,4%. При этом за последние четыре квартала было два позитивных «сюрприза» по EPS, максимальный — 7,4%.

3 американские бумаги на неделю

Продолжается сезон отчетности. Во вторник закончился список релизов крупных американских банков. Goldman Sachs и Morgan Stanley готовятся к рецессии, наращивая резервы под потери по ссудам.

Давайте посмотрим на три бумаги, которые могут быть интересными на следующей неделе. Две компании отчитались, еще одна представит релиз в ближайшие дни.

Netflix

Оператор стримингового видеосервиса представил квартальную отчетность в прошлый четверг, после закрытия торгов в США. Результаты смешанные — выручка выше, прибыль ниже консенсус-прогноза. Количество новых подписок выросло значительно выше ожидаемого — на 7,6 млн, до 230,8 млн. Чистая прибыль: $55 млн (падение в 11 раз (г/г) в результате нереализованного убытка от валютного хеджирования еврооблигаций). Компания ожидает умеренный рост числа подписок, цифровой прогноз по ним больше предоставляться не будет.

Alcoa

Производитель алюминия представил квартальную отчетность в прошлую среду, после закрытия торгов в США. Результаты отрицательные. Компания сократила поставки алюминия и глинозема из-за снижения цен. Снижение EBITDA (-97% по скорректированному показателю) связано с ростом стоимости расходных материалов, более высокими производственными расходами, снижением отпускных цен и другими разовыми тратами. Мультипликатор PEG составляет 0,12 — настолько низкий, что указывает на повышенные риски в бумагах. Согласно модели macroaxis, вероятность банкротства компании оценивается в 30%. Прогноз CNBC предполагает, что в ближайший год EPS Alcoa может упасть на 55%, в ближайшие 3-5 лет — 23% среднем в год.

Microsoft

Производитель «софта» представил квартальную отчетность во вторник, после закрытия торгов в США. Согласно консенсус-прогнозу аналитиков, прибыль на акцию (EPS) может составить $2,3 по сравнению с $2,48 за аналогичный период прошлого года, выручка — вырасти на 2,4%. При этом за последние четыре квартала было два позитивных «сюрприза» по EPS, максимальный — 7,4%.

#market_update

Сезон отчетов

В США проходит очередной сезон отчетов, который покажет, как справляются корпорации с продолжающимся ростом ставок в финансовой системе. На данный момент отчитались 11% компаний из состава S&P 500. Согласно данным исследовательской организации FactSet, сокращение консолидированной прибыли на акцию компаний S&P 500 (EPS) в IV квартале может составить 4,6% (-3,9% неделей ранее) относительно аналогичного периода прошлого года (после +2,5% по итогам III квартала). Это может стать первым падением с III квартала 2020 г. (тогда наблюдалось -5,7%).

На текущей неделе ожидаются отчеты

• 24.01.2023 Johnson & Johnson

• 24.01.2023 Danaher

• 24.01.2023 Verizon

• 24.01.2023 Union Pacific

• 24.01.2023 General Electric

• 24.01.2023 Halliburton

• 24.01.2023 Microsoft

• 24.01.2023 Texas Instruments

• 25.01.2023 Abbott Laboratories

• 25.01.2023 NextEra Energy

• 25.01.2023 AT&T

• 25.01.2023 Boeing

• 25.01.2023 Freeport-McMoran

• 25.01.2023 Tesla

• 25.01.2023 IBM

• 26.01.2023 Mastercard

• 26.01.2023 Comcast

• 26.01.2023 Visa

• 26.01.2023 Intel

• 27.01.2023 Chevron

• 27.01.2023 American Express

Сезон отчетов

В США проходит очередной сезон отчетов, который покажет, как справляются корпорации с продолжающимся ростом ставок в финансовой системе. На данный момент отчитались 11% компаний из состава S&P 500. Согласно данным исследовательской организации FactSet, сокращение консолидированной прибыли на акцию компаний S&P 500 (EPS) в IV квартале может составить 4,6% (-3,9% неделей ранее) относительно аналогичного периода прошлого года (после +2,5% по итогам III квартала). Это может стать первым падением с III квартала 2020 г. (тогда наблюдалось -5,7%).

На текущей неделе ожидаются отчеты

• 24.01.2023 Johnson & Johnson

• 24.01.2023 Danaher

• 24.01.2023 Verizon

• 24.01.2023 Union Pacific

• 24.01.2023 General Electric

• 24.01.2023 Halliburton

• 24.01.2023 Microsoft

• 24.01.2023 Texas Instruments

• 25.01.2023 Abbott Laboratories

• 25.01.2023 NextEra Energy

• 25.01.2023 AT&T

• 25.01.2023 Boeing

• 25.01.2023 Freeport-McMoran

• 25.01.2023 Tesla

• 25.01.2023 IBM

• 26.01.2023 Mastercard

• 26.01.2023 Comcast

• 26.01.2023 Visa

• 26.01.2023 Intel

• 27.01.2023 Chevron

• 27.01.2023 American Express

#HYDR #аналитика

РусГидро. Какие цели роста показывает график

В последнюю торговую сессию недели акции РусГидро выросли на 0,49%. Цена на закрытии составила 0,758 руб. Акции торговались лучше рынка. Объем торгов составил 26 млн руб.

Краткосрочная картина

•На прошлой неделе продолжился боковик в пределах 0,753–0,778. В ближайшие дни допускается еще одно снижение в стороне 0,75, затем смотрим на новую реакцию покупателей. Рисков для структуры роста нет, пока цена не закрепится дневной свечой ниже 0,749.

•Техническая картина часового графика на стороне покупателей. Дневная структура указывает на ближайшие цели роста в зоне 0,796–0,807. Для возобновления роста нужен проход выше отметки 0,77.

•На дневном графике кривая RSI на отметке 51 п. На 4-часовом графике акции торгуются между 50- и 200-дневной скользящей средней. В первую очередь следим за структурой графика. Ближайшие важные уровни сопротивления и поддержки: 0,778 и 0,753.

Внешний фон

Внешний фон с утра нейтральный. Фьючерс на индекс S&P 500 снижается на 0,1%. Работающие азиатские рынки торгуются преимущественно на положительной территории (китайский рынок закрыт). Нефть Brent в минусе на 0,3%.

Сопротивления: 0,778 / 0,805 / 0,825

Поддержки: 0,753 / 0,705 / 0,69

Долгосрочная картина

•В июне 2020 г. нарушилась тенденция снижающихся экстремумов, которая длилась с 2010 г., что является позитивным сигналом для долгосрочного роста. Планы менеджмента компании по наращиванию прибыли к 2025 г. до 70 млрд руб. являются дополнительным фактором поддержки бумаг.

•В конце февраля во время падения на рынке, акции достигли недельной зоны поддержки 0,55–0,56, где появилась реакция покупателей.

•На недельном графике первый импульс роста, пробивший зону сопротивления 0,726–0,74, указывает на первые цели чуть выше дневных в области 0,873–0,925. Пока нет слома минимума 0,553–0,565, долгосрочный сценарий на стороне покупателей.

•В прошлые недели акции реализовали откат, протестировав уровень 0,74. Сейчас бумаги вернулись выше рубежа 0,74, что в пользу сценария роста.

•Общий фундаментальный взгляд по акциям РусГидро в данный момент нейтральный. В долгосрочной картине нужно смотреть на закрытие недельной свечи под конец торгов пятницы.

РусГидро. Какие цели роста показывает график

В последнюю торговую сессию недели акции РусГидро выросли на 0,49%. Цена на закрытии составила 0,758 руб. Акции торговались лучше рынка. Объем торгов составил 26 млн руб.

Краткосрочная картина

•На прошлой неделе продолжился боковик в пределах 0,753–0,778. В ближайшие дни допускается еще одно снижение в стороне 0,75, затем смотрим на новую реакцию покупателей. Рисков для структуры роста нет, пока цена не закрепится дневной свечой ниже 0,749.

•Техническая картина часового графика на стороне покупателей. Дневная структура указывает на ближайшие цели роста в зоне 0,796–0,807. Для возобновления роста нужен проход выше отметки 0,77.

•На дневном графике кривая RSI на отметке 51 п. На 4-часовом графике акции торгуются между 50- и 200-дневной скользящей средней. В первую очередь следим за структурой графика. Ближайшие важные уровни сопротивления и поддержки: 0,778 и 0,753.

Внешний фон

Внешний фон с утра нейтральный. Фьючерс на индекс S&P 500 снижается на 0,1%. Работающие азиатские рынки торгуются преимущественно на положительной территории (китайский рынок закрыт). Нефть Brent в минусе на 0,3%.

Сопротивления: 0,778 / 0,805 / 0,825

Поддержки: 0,753 / 0,705 / 0,69

Долгосрочная картина

•В июне 2020 г. нарушилась тенденция снижающихся экстремумов, которая длилась с 2010 г., что является позитивным сигналом для долгосрочного роста. Планы менеджмента компании по наращиванию прибыли к 2025 г. до 70 млрд руб. являются дополнительным фактором поддержки бумаг.

•В конце февраля во время падения на рынке, акции достигли недельной зоны поддержки 0,55–0,56, где появилась реакция покупателей.

•На недельном графике первый импульс роста, пробивший зону сопротивления 0,726–0,74, указывает на первые цели чуть выше дневных в области 0,873–0,925. Пока нет слома минимума 0,553–0,565, долгосрочный сценарий на стороне покупателей.

•В прошлые недели акции реализовали откат, протестировав уровень 0,74. Сейчас бумаги вернулись выше рубежа 0,74, что в пользу сценария роста.

•Общий фундаментальный взгляд по акциям РусГидро в данный момент нейтральный. В долгосрочной картине нужно смотреть на закрытие недельной свечи под конец торгов пятницы.

{kind=link}