#MVID #аналитика

«М.Видео» рассказала, в чем фишка ее концепции OneRetail. По сути, она предполагает, что покупатель идентифицируется консультантом или через апку в смартфоне и после этого ему может быть предложено индивидуальное обслуживание.

Отметим, что компания постепенно переходит от политики гарантии лучшей цены к персонализированным промо-предложениям, доступных идентифицированным клиентам OneRetail. Первые результаты такого подхода обнадеживают, но есть вопросы по его влиянию на маржу.

Подобные действия MVID можно рассматривать как защитные шаги в борьбе с растущим онлайн-сегментом.

Ценообразование становится ключевым фактором OneRetail благодаря персонализированным скидкам. Вместо обычных рекламных акций алгоритмы ИИ позволяют «М.Видео» предлагать персонализированные цены. В результате, консультанты смогут предлагать разные цены для разных групп клиентов, разделенных на основе множества факторов.

На данном этапе персонализированные предложения доступны только через мобильное приложение, а развертывание на веб-платформе запланировано на второе полугодие. В первые месяцы после запуска персонализированного ценообразования конверсия для таких клиентов выросла в 1,5 раза.

Онлайн-сегмент должен развиваться за счет двухчасовой экспресс-доставки по модели dark-store, которая использует возможности онлайн-агрегаторов такси и сеть магазинов «М.Видео».

Экспресс-доставка набирает обороты и MVID планирует масштабные рекламные акции этой услуги до конца года. Компания, похоже, также серьезно относится к инвестированию в новые направления видеоаналитики, стремясь создать продукт, который в конечном итоге можно было бы продать другим розничным сетям: «М.Видео» планирует подписать хотя бы одно коммерческое партнерство к 2023 году.

«М.Видео» рассказала, в чем фишка ее концепции OneRetail. По сути, она предполагает, что покупатель идентифицируется консультантом или через апку в смартфоне и после этого ему может быть предложено индивидуальное обслуживание.

Отметим, что компания постепенно переходит от политики гарантии лучшей цены к персонализированным промо-предложениям, доступных идентифицированным клиентам OneRetail. Первые результаты такого подхода обнадеживают, но есть вопросы по его влиянию на маржу.

Подобные действия MVID можно рассматривать как защитные шаги в борьбе с растущим онлайн-сегментом.

Ценообразование становится ключевым фактором OneRetail благодаря персонализированным скидкам. Вместо обычных рекламных акций алгоритмы ИИ позволяют «М.Видео» предлагать персонализированные цены. В результате, консультанты смогут предлагать разные цены для разных групп клиентов, разделенных на основе множества факторов.

На данном этапе персонализированные предложения доступны только через мобильное приложение, а развертывание на веб-платформе запланировано на второе полугодие. В первые месяцы после запуска персонализированного ценообразования конверсия для таких клиентов выросла в 1,5 раза.

Онлайн-сегмент должен развиваться за счет двухчасовой экспресс-доставки по модели dark-store, которая использует возможности онлайн-агрегаторов такси и сеть магазинов «М.Видео».

Экспресс-доставка набирает обороты и MVID планирует масштабные рекламные акции этой услуги до конца года. Компания, похоже, также серьезно относится к инвестированию в новые направления видеоаналитики, стремясь создать продукт, который в конечном итоге можно было бы продать другим розничным сетям: «М.Видео» планирует подписать хотя бы одно коммерческое партнерство к 2023 году.

{kind=link}

#GAZP #на_рынке_говорят

Со ссылкой на гендиректора «Русгаздобычи» Константина Махова, ТАСС сообщил, что общий объем инвестиций, необходимых для комплекса в Усть-Луге, оценивается примерно 3 трлн рублей (40 млрд долл.), которые следует разделить примерно 50/50 между ГПК в Усть-Луге + СПГ (т.е. проект, разработанный совместно «Газпромом» и «Русгаздобыча» в рамках соответствующего СП 50:50) и газохимический комплекс (который будет разрабатываться исключительно «Русгаздобыча»).

Махов также пояснил, что «Газпром» и «Русгаздобыча» намерены создать СП для разработки Тамбейского месторождения GAZP, которое должно стать ресурсной базой для Усть-Луга.

Со ссылкой на гендиректора «Русгаздобычи» Константина Махова, ТАСС сообщил, что общий объем инвестиций, необходимых для комплекса в Усть-Луге, оценивается примерно 3 трлн рублей (40 млрд долл.), которые следует разделить примерно 50/50 между ГПК в Усть-Луге + СПГ (т.е. проект, разработанный совместно «Газпромом» и «Русгаздобыча» в рамках соответствующего СП 50:50) и газохимический комплекс (который будет разрабатываться исключительно «Русгаздобыча»).

Махов также пояснил, что «Газпром» и «Русгаздобыча» намерены создать СП для разработки Тамбейского месторождения GAZP, которое должно стать ресурсной базой для Усть-Луга.

#MAIL #аналитика

Аналитики из JPMorgan понизили price-target по бумагам MAIL на декабрь 2022 года -7%, до $27/GDR с нейтральным рейтингом на фоне новостей о том, что большинство релизов выйдет в начале 22-го года и осторожных прогнозов по «Ситимобил» из-за высокой конкуренции. Драйвером роста для компании могут стать высокомаржинальные направления, такие как Youla и EdTech, роль которых должна увеличиться в следующем году.

Рост количества поездок в «Ситимобил» составил 40% г / г. Для сравнения, у «Яндекса» это значение составило +104% г / г. Рынок неприятно удивлен снижением количества поездок, учитывая, что размер «Ситимобил» в 10 раз меньше YNDX.

GMV «Ситимобил» вырос на 100% г / г, до 15 млрд рублей (+161% г / г, до 135 млрд рублей у «Яндекса»). По мнению инвестбанкиров, конкуренция на рынке такси является серьезной угрозой для «Ситимобил», поскольку новые игроки с большей вероятностью будут нацелены на чувствительных к цене потребителей и водителей такси, которые используют различные субсидии, чтобы получить долю на рынке.

Аналитики из JPMorgan понизили price-target по бумагам MAIL на декабрь 2022 года -7%, до $27/GDR с нейтральным рейтингом на фоне новостей о том, что большинство релизов выйдет в начале 22-го года и осторожных прогнозов по «Ситимобил» из-за высокой конкуренции. Драйвером роста для компании могут стать высокомаржинальные направления, такие как Youla и EdTech, роль которых должна увеличиться в следующем году.

Рост количества поездок в «Ситимобил» составил 40% г / г. Для сравнения, у «Яндекса» это значение составило +104% г / г. Рынок неприятно удивлен снижением количества поездок, учитывая, что размер «Ситимобил» в 10 раз меньше YNDX.

GMV «Ситимобил» вырос на 100% г / г, до 15 млрд рублей (+161% г / г, до 135 млрд рублей у «Яндекса»). По мнению инвестбанкиров, конкуренция на рынке такси является серьезной угрозой для «Ситимобил», поскольку новые игроки с большей вероятностью будут нацелены на чувствительных к цене потребителей и водителей такси, которые используют различные субсидии, чтобы получить долю на рынке.

{kind=link}

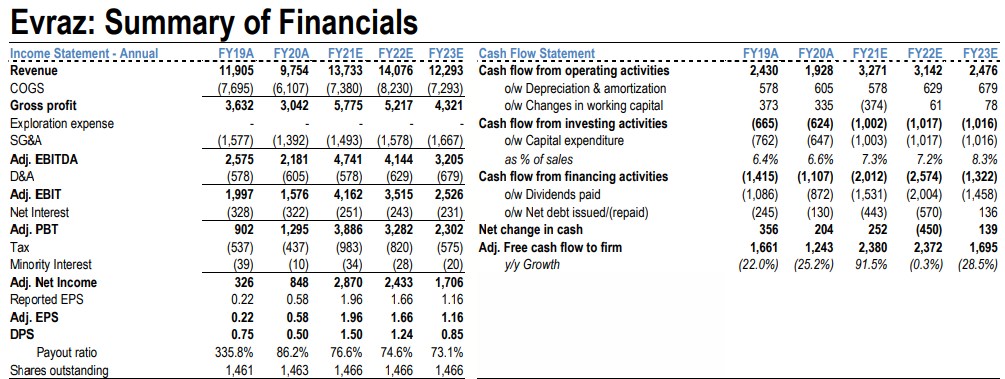

#EVR #аналитика

Аналитики JPMorgan внесли незначительные изменения в свою модель по «Евразу» после выхода хороших результатов за первое полугодие 21 года. Компания показала рост прибыли, сгенерировала хороший денежный поток и объявила промежуточные дивы в размере $0,55.

Основные выводы конференц-звонка:

Леверидж — «Евраз» рассчитывает сохранить показатель чистый долг / EBITDA на декабрь 21 ниже 1,0x, что позволяет прогнозировать положительную динамику EBITDA во второй половине года;

Капвложения — ожидаются на уровне миллиарда долларов в 2021–2023 годах. Руководство приступило к изучению потенциальных вариантов развития проекта по добыче железной руды «Тимир» и отметило, что несколько других инвестпроектов также находятся на стадии разработки;

Экспортные пошлины — ожидается негативное влияние на рентабельность недавно введенных 15% временных экспортных пошлин на сталь, что может снизить объемы экспорта;

Ванадий — недавно утвержденное строительство завода по переработке ванадиевого шлака в Тульской области (общие капиталовложения — $228 млн, ввод в эксплуатацию в 2025 году) более чем удвоит производственные мощности группы по сравнению с текущими показателями.

Оценка — после обновления модели инвестбанкиры понижают прогноз по EBITDA на 2021-23 годы в пределах скромных 1-5%, что в основном отражает более сильное инфляционное давление на расходы по подразделениям.

Аналитики JPMorgan внесли незначительные изменения в свою модель по «Евразу» после выхода хороших результатов за первое полугодие 21 года. Компания показала рост прибыли, сгенерировала хороший денежный поток и объявила промежуточные дивы в размере $0,55.

Основные выводы конференц-звонка:

Леверидж — «Евраз» рассчитывает сохранить показатель чистый долг / EBITDA на декабрь 21 ниже 1,0x, что позволяет прогнозировать положительную динамику EBITDA во второй половине года;

Капвложения — ожидаются на уровне миллиарда долларов в 2021–2023 годах. Руководство приступило к изучению потенциальных вариантов развития проекта по добыче железной руды «Тимир» и отметило, что несколько других инвестпроектов также находятся на стадии разработки;

Экспортные пошлины — ожидается негативное влияние на рентабельность недавно введенных 15% временных экспортных пошлин на сталь, что может снизить объемы экспорта;

Ванадий — недавно утвержденное строительство завода по переработке ванадиевого шлака в Тульской области (общие капиталовложения — $228 млн, ввод в эксплуатацию в 2025 году) более чем удвоит производственные мощности группы по сравнению с текущими показателями.

Оценка — после обновления модели инвестбанкиры понижают прогноз по EBITDA на 2021-23 годы в пределах скромных 1-5%, что в основном отражает более сильное инфляционное давление на расходы по подразделениям.

{kind=link}

#OZON #DSKY #на_рынке_говорят

Wildberries зафиксировал высокий спрос на детские товары в первый день предоставления государственных субсидий семьям с детьми.

Напомним, что государство будет выплачивать субсидии в размере 10 тысяч рублей на каждого ребенка, причем первые выплаты уже были перечислены 2 августа. Это привело к росту продаж товаров для детей в 4,4 раза г / г. Учитывая такую сильную динамику, можем ожидать сопоставимых результатов у «Детского мира». Ждем отчет компании за 3Q.

OZON может инвестировать 4,4 млрд рублей в логистический комплекс в Ставрополе. В настоящее время маркетплейс согласовывает условия с региональными властями.

Логистический комплекс планируется построить в две очереди, с инвестициями в первую очередь 3,1 млрд рублей. Сообщается, что проект может создать в регионе 1 500 рабочих мест.

Wildberries зафиксировал высокий спрос на детские товары в первый день предоставления государственных субсидий семьям с детьми.

Напомним, что государство будет выплачивать субсидии в размере 10 тысяч рублей на каждого ребенка, причем первые выплаты уже были перечислены 2 августа. Это привело к росту продаж товаров для детей в 4,4 раза г / г. Учитывая такую сильную динамику, можем ожидать сопоставимых результатов у «Детского мира». Ждем отчет компании за 3Q.

OZON может инвестировать 4,4 млрд рублей в логистический комплекс в Ставрополе. В настоящее время маркетплейс согласовывает условия с региональными властями.

Логистический комплекс планируется построить в две очереди, с инвестициями в первую очередь 3,1 млрд рублей. Сообщается, что проект может создать в регионе 1 500 рабочих мест.

#GMKN #market_update

«Норникель» провел конференц-колл с инвесторами, во время которого обсуждались последние новости, связанные с компанией, и планы на будущее. Основные тезисы:

Штраф. После заявлений об иске от Росрыболовства на 59 млрд рублей руководство сообщило, что 3,6 млрд рублей на охрану окружающей среды уже были выделены. Сумма резерва будет обновлена в будущем и «в настоящее время подвержена высокой степени неопределенности». Также GMKN намерена оспорить иск и применяемую методологию расчета в суде - первое слушание назначено на 3 сентября.

Затопленные рудники. Рудник «Октябрьский» (5 млн тонн в год) вернулся на полную мощность, а «Таймырский» (4,3 млн тонн в год) работает на 80% и готовится к выходу на полную мощность в 4Q. В свете этих тенденций «Норникель» подтвердил планы по производству металлов на 21 финансовый год. Стоимость восстановления шахт оценивается в $150 млн, из которых $22 млн уже израсходованы.

НОФ. Норильская обогатительная фабрика (9,2 млн тонн в год) в настоящее время работает на 85% мощности и должна выйти на полную мощность в начале октября. Полная реконструкция, то есть строительство нового завода на соседнем участке, рассматривается как стратегический вариант, но решение еще не принято.

Рабочий капитал. «Норникель» прогнозирует высвобождение оборотного капитала на $0,8 млрд во втором полугодии 21 года, что будет подкреплено устранением разовых и сезонных факторов, не связанных напрямую с динамикой цен на металлы (например, дебиторская задолженность по налогу на прибыль).

Капвложения. «Норникель» повысил прогноз капвложений на 2022-30 гг в сторону более высоких пределов ранее объявленных диапазонов:

▫️$4,0 млрд в год в 2022-25 годах (ранее $3,5-4,0 млрд);

▫️$2,0 млрд в год в 2026-30 годах (ранее меньше $2,0 млрд.

Основными причинами корректировки стали рост стоимости строительства и возможное включение новых проектов. Также возможны увеличения capex после 2026 года.

«Норникель» провел конференц-колл с инвесторами, во время которого обсуждались последние новости, связанные с компанией, и планы на будущее. Основные тезисы:

Штраф. После заявлений об иске от Росрыболовства на 59 млрд рублей руководство сообщило, что 3,6 млрд рублей на охрану окружающей среды уже были выделены. Сумма резерва будет обновлена в будущем и «в настоящее время подвержена высокой степени неопределенности». Также GMKN намерена оспорить иск и применяемую методологию расчета в суде - первое слушание назначено на 3 сентября.

Затопленные рудники. Рудник «Октябрьский» (5 млн тонн в год) вернулся на полную мощность, а «Таймырский» (4,3 млн тонн в год) работает на 80% и готовится к выходу на полную мощность в 4Q. В свете этих тенденций «Норникель» подтвердил планы по производству металлов на 21 финансовый год. Стоимость восстановления шахт оценивается в $150 млн, из которых $22 млн уже израсходованы.

НОФ. Норильская обогатительная фабрика (9,2 млн тонн в год) в настоящее время работает на 85% мощности и должна выйти на полную мощность в начале октября. Полная реконструкция, то есть строительство нового завода на соседнем участке, рассматривается как стратегический вариант, но решение еще не принято.

Рабочий капитал. «Норникель» прогнозирует высвобождение оборотного капитала на $0,8 млрд во втором полугодии 21 года, что будет подкреплено устранением разовых и сезонных факторов, не связанных напрямую с динамикой цен на металлы (например, дебиторская задолженность по налогу на прибыль).

Капвложения. «Норникель» повысил прогноз капвложений на 2022-30 гг в сторону более высоких пределов ранее объявленных диапазонов:

▫️$4,0 млрд в год в 2022-25 годах (ранее $3,5-4,0 млрд);

▫️$2,0 млрд в год в 2026-30 годах (ранее меньше $2,0 млрд.

Основными причинами корректировки стали рост стоимости строительства и возможное включение новых проектов. Также возможны увеличения capex после 2026 года.

{kind=link}

#KAP аналитика

Обсудим сегодня немного нетипичную для канала компанию — «Казатомпром». Добыча и продажи урана по итогам квартала оказались примерно на 15–30% ниже ожиданий JPM, в том числе и из-за сезонного фактора.

Ключевые показатели:

Добыча урана. За полугодие составила 5,9 тысяч урановых единиц (+1% г / г), что составляет 46-47% от прогноза на 21 финансовый год. COVID привел к сдвигу в графике ввода в эксплуатацию новых месторождений и добыча урана в первом полугодии «не оправдала внутренних ожиданий»

COVID-19. В июле в Казахстане увеличилось число случаев заражения штаммом «Дельта», что вынудило правительство ввести в центрах «красной» зоны (Нур-Султан, Алматы и Шымкент) жесткие ограничения на август. На уровне группы, KAP сообщает, что 70% сотрудников получили первую дозу вакцины и 50% полностью вакцинированы двумя дозами;.

Активность на спотовом рынке урана. Замедлилась по сравнению с предыдущим кварталом, но способствовала восстановлению рыночных цен до $32/lb к концу периода. Спотовые объемы сделок во втором квартале составили 5,5 тыс. унций (-51% г / г);

Долгосрочная активность на рынке урана выросла во 2Q - контрактные объемы составили 17,0 млн фунтов (> 4x рост г / г);

Сделка с «ОРТАЛЫК» — закрыта в конце июля. Она подразумевает продажу 49% операций «ОРТАЛЫК» компании CGNPC за $435 млн и будет отражена в финансовых показателях за 3Q, а чистая выручка — в расчет дивов за 21 финансовый год.

Прогнозы: KAP подтвердила свои прогнозы на 21 финансовый год по всем направлениям, включая относимое производство урана 12,55–12,80 тыс. урановых единиц. В то же время компания отмечает, что плановые показатели добычи в настоящее время поддерживаются, «окончательные объемы на конец года могут быть меньше, если проблемы с разработкой месторождений и цепочкой поставок сохранятся в течение второго полугодия».

Обсудим сегодня немного нетипичную для канала компанию — «Казатомпром». Добыча и продажи урана по итогам квартала оказались примерно на 15–30% ниже ожиданий JPM, в том числе и из-за сезонного фактора.

Ключевые показатели:

Добыча урана. За полугодие составила 5,9 тысяч урановых единиц (+1% г / г), что составляет 46-47% от прогноза на 21 финансовый год. COVID привел к сдвигу в графике ввода в эксплуатацию новых месторождений и добыча урана в первом полугодии «не оправдала внутренних ожиданий»

COVID-19. В июле в Казахстане увеличилось число случаев заражения штаммом «Дельта», что вынудило правительство ввести в центрах «красной» зоны (Нур-Султан, Алматы и Шымкент) жесткие ограничения на август. На уровне группы, KAP сообщает, что 70% сотрудников получили первую дозу вакцины и 50% полностью вакцинированы двумя дозами;.

Активность на спотовом рынке урана. Замедлилась по сравнению с предыдущим кварталом, но способствовала восстановлению рыночных цен до $32/lb к концу периода. Спотовые объемы сделок во втором квартале составили 5,5 тыс. унций (-51% г / г);

Долгосрочная активность на рынке урана выросла во 2Q - контрактные объемы составили 17,0 млн фунтов (> 4x рост г / г);

Сделка с «ОРТАЛЫК» — закрыта в конце июля. Она подразумевает продажу 49% операций «ОРТАЛЫК» компании CGNPC за $435 млн и будет отражена в финансовых показателях за 3Q, а чистая выручка — в расчет дивов за 21 финансовый год.

Прогнозы: KAP подтвердила свои прогнозы на 21 финансовый год по всем направлениям, включая относимое производство урана 12,55–12,80 тыс. урановых единиц. В то же время компания отмечает, что плановые показатели добычи в настоящее время поддерживаются, «окончательные объемы на конец года могут быть меньше, если проблемы с разработкой месторождений и цепочкой поставок сохранятся в течение второго полугодия».

{kind=link}

#на_рынке_говорят #market_update #MTSS #VEON

Государственный орган, ответственный за распределение частот связи (Государственная комиссия по радиочастотам / ГКРЧ), продлил лицензии для внутренних операторов беспроводной связи до 2031 года, что позволяет им предоставлять услуги LTE в России в диапазонах 700 МГц, 800 МГц и 2,5–2,7 ГГц.

Условия продления лицензии предусматривают:

▫️обязательство по развертыванию беспроводных сетей с использованием местного телекоммуникационного оборудования и программного обеспечения, одобренного на местном уровне;

▫️к 2024 году операторы связи должны охватить небольшие города с населением >1000 человек;

▫️увеличить покрытие основных российских территорий с сигналом передачи данных LTE к 2030 году.

Государственный орган, ответственный за распределение частот связи (Государственная комиссия по радиочастотам / ГКРЧ), продлил лицензии для внутренних операторов беспроводной связи до 2031 года, что позволяет им предоставлять услуги LTE в России в диапазонах 700 МГц, 800 МГц и 2,5–2,7 ГГц.

Условия продления лицензии предусматривают:

▫️обязательство по развертыванию беспроводных сетей с использованием местного телекоммуникационного оборудования и программного обеспечения, одобренного на местном уровне;

▫️к 2024 году операторы связи должны охватить небольшие города с населением >1000 человек;

▫️увеличить покрытие основных российских территорий с сигналом передачи данных LTE к 2030 году.

Forwarded from WSB Stocks (wsb_post_bot)

Напоминаю, что продолжается акция, и через 2 недели мы разыграем книги Алексея Маркова «Хулиномика» и Маркова + Алексея Антонова «Криптвоюматика». Обе книги с автографами авторов. Ходят слухи, что после прочтения этих книг альфа увеличивается на 10%. Для тех, кто в танке, это почти что доходность, только лучше :).

Сбор заявок до 20.08.2021, а далее розыгрыш и отправка за наш счет по территории РФ. Если ты не с РФ, думаю тоже договоримся, но чур доставку собачьими упряжкам до юрты в Якутии не осуществляем.

Зарегистрироваться можно через нашего бота @WSB_rus_bot, его электронные мозги поймут, что вы хотите.

А да, забыл. Если что мы бесплатно (да так бывает) учим правильно инвестировать. И скоро запускаем новый проект, который стартует 1 сентября.

Сбор заявок до 20.08.2021, а далее розыгрыш и отправка за наш счет по территории РФ. Если ты не с РФ, думаю тоже договоримся, но чур доставку собачьими упряжкам до юрты в Якутии не осуществляем.

Зарегистрироваться можно через нашего бота @WSB_rus_bot, его электронные мозги поймут, что вы хотите.

А да, забыл. Если что мы бесплатно (да так бывает) учим правильно инвестировать. И скоро запускаем новый проект, который стартует 1 сентября.

{kind=link}

#YNDX #на_рынке_говорят

«Яндекс» уже не хочет покупать «Азбуку вкуса», которая ранее рассматривалась как еще один канал развития сегмента онлайн-торговли продуктами.

Как сказал источник, изучая актив, манагеры «Яндекса» не увидели нужной синергии с уже имеющимися сервисами.

«Азбука вкуса» — это сеть из 173 супермаркетов, точек AB Daily, «АВ Энотека» и гипермаркетов «АВ Маркет» в основном в Москве и МО, а также в Петербурге. О переговорах «Яндекса» с «Азбукой вкуса» еще в июне писало издание The Bell. Еще раньше мы писали, что «Азбука вкуса» заключила стратегическое партнерство в направлении экспресс-доставки с «Яндекс.Едой» и отказалась от других служб, в том числе собственной — «АВ Экспресс-меню».

«Яндекс» уже не хочет покупать «Азбуку вкуса», которая ранее рассматривалась как еще один канал развития сегмента онлайн-торговли продуктами.

Как сказал источник, изучая актив, манагеры «Яндекса» не увидели нужной синергии с уже имеющимися сервисами.

«Азбука вкуса» — это сеть из 173 супермаркетов, точек AB Daily, «АВ Энотека» и гипермаркетов «АВ Маркет» в основном в Москве и МО, а также в Петербурге. О переговорах «Яндекса» с «Азбукой вкуса» еще в июне писало издание The Bell. Еще раньше мы писали, что «Азбука вкуса» заключила стратегическое партнерство в направлении экспресс-доставки с «Яндекс.Едой» и отказалась от других служб, в том числе собственной — «АВ Экспресс-меню».

#ETLN #на_рынке_говорят

Девелопер Etalon Group купил 35% бумаг британской компании QB Technology. В ETLN считают, что таким образом смогут дотянуться до технологии модульного домостроения и в дальнейшем адаптировать ее для российского рынка.

Ранее уже говорилось, что Etalon Group хочет развиваться в направлении модульного домостроения в партнерстве с QB Technology. Первый проект ожидается уже в следующем году.

QB Technology специализируется на строительстве подобных конструкций. Ее технологии применимы в строительстве жилья, гостиниц, социальных и других объектов.

Что касается Etalon Group, то она фокусируется на жилой недвижимости для среднего класса в Москве, области и Санкт-Петербурге. С 1987 года ETLN ввела в эксплуатацию более 7,5 млн «квадратов» и в первом полугодии 2021 года реализовала 220,94 тыс. кв. м недвижимости.

Девелопер Etalon Group купил 35% бумаг британской компании QB Technology. В ETLN считают, что таким образом смогут дотянуться до технологии модульного домостроения и в дальнейшем адаптировать ее для российского рынка.

Ранее уже говорилось, что Etalon Group хочет развиваться в направлении модульного домостроения в партнерстве с QB Technology. Первый проект ожидается уже в следующем году.

QB Technology специализируется на строительстве подобных конструкций. Ее технологии применимы в строительстве жилья, гостиниц, социальных и других объектов.

Что касается Etalon Group, то она фокусируется на жилой недвижимости для среднего класса в Москве, области и Санкт-Петербурге. С 1987 года ETLN ввела в эксплуатацию более 7,5 млн «квадратов» и в первом полугодии 2021 года реализовала 220,94 тыс. кв. м недвижимости.

#FIVE #MGNT #LNTA

ФАС стригерил на жалобы населения относительно роста цен и проводит внеплановые «антикартельные проверки» в крупнейших торговых сетях — X5 Retail («Пятерочка», «Перекресток», «Карусель»), «Ленте» и «Магните».

Служба хочет изучить ценообразование и понять «причины возможного необоснованного повышения цен». Если сговор был, то сети заплатят серьезный штраф — до 15% от годовой выручки. Представители всех трех ритейлеров заявили, что сотрудничают со следствием и уже предоставили запрашиваемую информацию.

Что касается инфляции, то по данным Росстата, в июле она составила 6,46% в годовом выражении, что несколько ниже рекордного показателя в июне — 6,5%. Прогноз роста цен уже повысил Центробанк: в апреле ожидалось 4,7-5,2% по итогам года, сейчас — 5,7-6,2%.

Минэкономразвития ожидает инфляцию на уровне 5%, но недавно ведомство признало, что цифру придется пересмотреть и понятно в какую сторону.

ФАС стригерил на жалобы населения относительно роста цен и проводит внеплановые «антикартельные проверки» в крупнейших торговых сетях — X5 Retail («Пятерочка», «Перекресток», «Карусель»), «Ленте» и «Магните».

Служба хочет изучить ценообразование и понять «причины возможного необоснованного повышения цен». Если сговор был, то сети заплатят серьезный штраф — до 15% от годовой выручки. Представители всех трех ритейлеров заявили, что сотрудничают со следствием и уже предоставили запрашиваемую информацию.

Что касается инфляции, то по данным Росстата, в июле она составила 6,46% в годовом выражении, что несколько ниже рекордного показателя в июне — 6,5%. Прогноз роста цен уже повысил Центробанк: в апреле ожидалось 4,7-5,2% по итогам года, сейчас — 5,7-6,2%.

Минэкономразвития ожидает инфляцию на уровне 5%, но недавно ведомство признало, что цифру придется пересмотреть и понятно в какую сторону.

#GAZP #аналитика

Чистая прибыль «Газпрома» в первом полугодии по РСБУ составила 718,31 миллиарда рублей. Для сравнения, за аналогичный период прошлого года компания зафиксировала убыток в 253,76 миллиарда рублей.

Общая выручка «Газпрома» за этот же период достигла 2,75 триллиона рублей (+50% г / г, — 1,88 триллиона рублей). Согласно отчету, почти два триллиона приходится при этом на продажу газа.

Эти цифры являются для GAZP рекордными. Ранее компания отчитывалась о максимальных за всю историю поставках газа по итогам первых шести месяцев года. Так, экспорт в страны дальнего зарубежья с начала года вырос на 25,7%, до 99,9 млрд «кубов».

По подсчетам Федеральной таможенной службы, доходы от поставок за границу по итогам полугодия взлетели почти на 73% в годовом выражении. При этом физический объем экспорта вырос на +15,3%, однако и цена на сырье в последние месяцы также рекордно высокая, что мы и увидели в отчете.

Чистая прибыль «Газпрома» в первом полугодии по РСБУ составила 718,31 миллиарда рублей. Для сравнения, за аналогичный период прошлого года компания зафиксировала убыток в 253,76 миллиарда рублей.

Общая выручка «Газпрома» за этот же период достигла 2,75 триллиона рублей (+50% г / г, — 1,88 триллиона рублей). Согласно отчету, почти два триллиона приходится при этом на продажу газа.

Эти цифры являются для GAZP рекордными. Ранее компания отчитывалась о максимальных за всю историю поставках газа по итогам первых шести месяцев года. Так, экспорт в страны дальнего зарубежья с начала года вырос на 25,7%, до 99,9 млрд «кубов».

По подсчетам Федеральной таможенной службы, доходы от поставок за границу по итогам полугодия взлетели почти на 73% в годовом выражении. При этом физический объем экспорта вырос на +15,3%, однако и цена на сырье в последние месяцы также рекордно высокая, что мы и увидели в отчете.

#AGRO #аналитика

Выручка агрохолдинга «Русагро» за первое полугодие составила 108 млрд рублей (+48% г / г). Наибольший относительный рост показали масложировой (+68%) и сельскохозяйственный (+49%) сегменты.

17% выручки пришлось на мясной сегмент (9,6 млрд руб., +32%), сахарный - 14% (7,7 млрд руб., -14%), сельскохозяйственный - 10% (5,9 млрд руб., +66%).

Также СД рекомендовал утвердить выплату $119, 732 млн в качестве промежуточных дивов за год. Выплата составит 50% общего консолидированного совокупного дохода.

Учитывая, что компания владеет 2 135 313 собственных ГДР (5 ГДР = 1 акция), которые будут исключены из выплат дивидендов, AGRO выплатит $4,45 на акцию или $0,89/GDR. Дата закрытия реестра акционеров – 10 сентября (экс-дивидендная дата – 9 сентября 2021 г.), выплата ожидается 21 октября.

Также структур «Русагро» - ООО «Русагро-Балаково» - выиграла торги на комплекс по производству и перевалке масел «Волжский терминал» в Саратовской области. В качестве залогового кредитора предприятия, «Русагро» предложила за актив 11,5 млрд рублей, что позволило обойти конкурентов, которые могли быть связаны с ГК «Эфко» и ГК «Содружество».

В AGRO считают, что масложировой бизнес остается привлекательным из-за роста цен и экспортного потенциала.

Выручка агрохолдинга «Русагро» за первое полугодие составила 108 млрд рублей (+48% г / г). Наибольший относительный рост показали масложировой (+68%) и сельскохозяйственный (+49%) сегменты.

17% выручки пришлось на мясной сегмент (9,6 млрд руб., +32%), сахарный - 14% (7,7 млрд руб., -14%), сельскохозяйственный - 10% (5,9 млрд руб., +66%).

Также СД рекомендовал утвердить выплату $119, 732 млн в качестве промежуточных дивов за год. Выплата составит 50% общего консолидированного совокупного дохода.

Учитывая, что компания владеет 2 135 313 собственных ГДР (5 ГДР = 1 акция), которые будут исключены из выплат дивидендов, AGRO выплатит $4,45 на акцию или $0,89/GDR. Дата закрытия реестра акционеров – 10 сентября (экс-дивидендная дата – 9 сентября 2021 г.), выплата ожидается 21 октября.

Также структур «Русагро» - ООО «Русагро-Балаково» - выиграла торги на комплекс по производству и перевалке масел «Волжский терминал» в Саратовской области. В качестве залогового кредитора предприятия, «Русагро» предложила за актив 11,5 млрд рублей, что позволило обойти конкурентов, которые могли быть связаны с ГК «Эфко» и ГК «Содружество».

В AGRO считают, что масложировой бизнес остается привлекательным из-за роста цен и экспортного потенциала.

{kind=link}

#HHRU #аналитика

HeadHunter опубликовал отчет по МСФО за 2Q и первое полугодие.

2Q:

▫️Общая выручка — увеличилась в 2,55 раза г / г, 3,911 миллиарда рублей, в том числе в российском сегменте 3,593 млрд рублей). Рост связан с высоким спросом на сотрудников (привет пандемии), а также эффектом низкой базы и консолидацией приобретенных дочерних структур.

▫️Скорректированная EBITDA — увеличился в 3,4 раза, до 2,264 миллиарда рублей. Рентабельность по EBITDA составила 57,9% против 43,4% год назад.

▫️Чистая прибыль — рост в 4,5 раза, до 1,603 миллиарда рублей.

Шесть месяцев:

▫️Выручка — 6,752 миллиарда рублей, увеличившись в 1,9 раза г / г.

▫️Скорректированная EBITDA — выросла в 2,2 раза, до 3,606 миллиарда рублей.

▫️Чистая прибыль — 2,453 миллиарда рублей (+2,6х).

Чистый долг компании по состоянию на 30 июня составил 2,592 миллиарда рублей, сократившись за шесть месяцев на 47,2%. Соотношение чистый долг / EBITDA составляет 0,4x против 1,2x на конец 2020 года.

Прогноз. HeadHunter снова повысила прогноз роста выручки в 2021 году — теперь до 63-68%. Для сравнения, в марте компания прогнозировала рост выручки на уровне 37% до 42% по итогам текущего года.

HeadHunter опубликовал отчет по МСФО за 2Q и первое полугодие.

2Q:

▫️Общая выручка — увеличилась в 2,55 раза г / г, 3,911 миллиарда рублей, в том числе в российском сегменте 3,593 млрд рублей). Рост связан с высоким спросом на сотрудников (привет пандемии), а также эффектом низкой базы и консолидацией приобретенных дочерних структур.

▫️Скорректированная EBITDA — увеличился в 3,4 раза, до 2,264 миллиарда рублей. Рентабельность по EBITDA составила 57,9% против 43,4% год назад.

▫️Чистая прибыль — рост в 4,5 раза, до 1,603 миллиарда рублей.

Шесть месяцев:

▫️Выручка — 6,752 миллиарда рублей, увеличившись в 1,9 раза г / г.

▫️Скорректированная EBITDA — выросла в 2,2 раза, до 3,606 миллиарда рублей.

▫️Чистая прибыль — 2,453 миллиарда рублей (+2,6х).

Чистый долг компании по состоянию на 30 июня составил 2,592 миллиарда рублей, сократившись за шесть месяцев на 47,2%. Соотношение чистый долг / EBITDA составляет 0,4x против 1,2x на конец 2020 года.

Прогноз. HeadHunter снова повысила прогноз роста выручки в 2021 году — теперь до 63-68%. Для сравнения, в марте компания прогнозировала рост выручки на уровне 37% до 42% по итогам текущего года.

{kind=link}

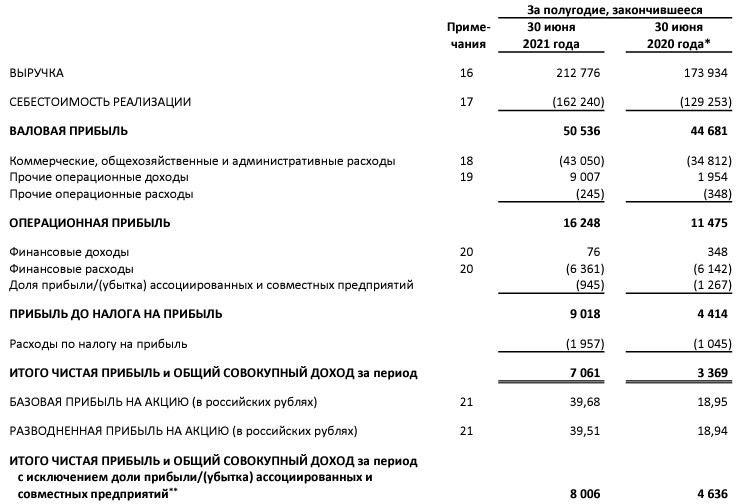

#MVID #аналитика

Группа «М.Видео-Эльдорадо» в первом полугодии 2021 года увеличила скорректированную чистую прибыль по МСФО на 18% г / г, до 6,39 млрд рублей.

Показатель скорректирован на убыток ассоциированных и совместных предприятий (в первом полугодии 2021 года — 945 млн рублей), на расходы единовременного характера на СИЗ (118 млн рублей с учетом налога на прибыль).

Прибыль также скорректирована на доход от прощения субсидированного кредита, полученного в 2020 году в рамках программы господдержки отраслей, наиболее пострадавших от пандемии (2,52 млрд рублей). Выручка по итогам шести месяцев увеличилась на 22,3% — до 212,776 млрд рублей, EBITDA — до 18,311 млрд рублей (+37,1%).

«М.Видео-Эльдорадо» — крупнейший в России ритейлер бытовой техники и электроники. На конец июня 2021 года ее сеть насчитывала 1 137 магазинов в России. Основным акционером является Саид Гуцериев через кипрскую Ericaria Holdings Ltd., порядка 50% Немецкой Media-Saturn-Holding (владелец сети магазинов Media Markt) принадлежит 15%, free float — 24%.

Группа «М.Видео-Эльдорадо» в первом полугодии 2021 года увеличила скорректированную чистую прибыль по МСФО на 18% г / г, до 6,39 млрд рублей.

Показатель скорректирован на убыток ассоциированных и совместных предприятий (в первом полугодии 2021 года — 945 млн рублей), на расходы единовременного характера на СИЗ (118 млн рублей с учетом налога на прибыль).

Прибыль также скорректирована на доход от прощения субсидированного кредита, полученного в 2020 году в рамках программы господдержки отраслей, наиболее пострадавших от пандемии (2,52 млрд рублей). Выручка по итогам шести месяцев увеличилась на 22,3% — до 212,776 млрд рублей, EBITDA — до 18,311 млрд рублей (+37,1%).

«М.Видео-Эльдорадо» — крупнейший в России ритейлер бытовой техники и электроники. На конец июня 2021 года ее сеть насчитывала 1 137 магазинов в России. Основным акционером является Саид Гуцериев через кипрскую Ericaria Holdings Ltd., порядка 50% Немецкой Media-Saturn-Holding (владелец сети магазинов Media Markt) принадлежит 15%, free float — 24%.

{kind=link}

#SIBR #market_update

СД «Сибура» рекомендовал направить на дивы за полугодие 123,5 млрд рублей, или 56,69 рубля на одну обыкновенную акцию, что может стать рекордным показателем.

110,1 млрд рублей будут направлены в форме денежных средств (50,54 рубля на акцию) и еще 13,4 млрд рублей — в форме неденежных средств (обыкновенных акций АО «НИПИГАЗ»).

Одобрение решения СД ожидается 16 сентября на внеочередном заседании акционеров.

Таким образом, на выплату дивов рекомендуется направить всю скорректированную чистую прибыль «Сибура» по МСФО за отчетный период. Ранее «Ъ» со ссылкой на собственный источник писал, что «Сибур» планирует досрочно погасить заем в размере $1,75 млрд со сроком погашения в 2030 году, полученный от ФНБ в 2015 году на строительство «Запсибнефтехима».

СД «Сибура» рекомендовал направить на дивы за полугодие 123,5 млрд рублей, или 56,69 рубля на одну обыкновенную акцию, что может стать рекордным показателем.

110,1 млрд рублей будут направлены в форме денежных средств (50,54 рубля на акцию) и еще 13,4 млрд рублей — в форме неденежных средств (обыкновенных акций АО «НИПИГАЗ»).

Одобрение решения СД ожидается 16 сентября на внеочередном заседании акционеров.

Таким образом, на выплату дивов рекомендуется направить всю скорректированную чистую прибыль «Сибура» по МСФО за отчетный период. Ранее «Ъ» со ссылкой на собственный источник писал, что «Сибур» планирует досрочно погасить заем в размере $1,75 млрд со сроком погашения в 2030 году, полученный от ФНБ в 2015 году на строительство «Запсибнефтехима».

#FIXP #HHR #MOEX #PIKK #YNDX

Итоги недели: акции из индекса Мосбиржи:

Лидеры роста:

Fix Price +7,2%

HeadHunter +6,8%

Московская биржа +3,6%

ПИК +1,8%

Yandex +1,7%

Fix Price - отчёт за 1 п/г. Обещают платить промежуточные дивиденды 100% от чистой прибыли.

HeadHunter - сильный отчёт: чистая прибыль выросла на 435% г/г. Хорошие перспективы роста.

Мосбиржа - стабильный рост прибыли на 2%.

ПИК - рост чистой прибыли за 1 полугодие.

Яндекс - позитивные новости. В основном про сервисы доставки.

Итоги недели: акции из индекса Мосбиржи:

Лидеры роста:

Fix Price +7,2%

HeadHunter +6,8%

Московская биржа +3,6%

ПИК +1,8%

Yandex +1,7%

Fix Price - отчёт за 1 п/г. Обещают платить промежуточные дивиденды 100% от чистой прибыли.

HeadHunter - сильный отчёт: чистая прибыль выросла на 435% г/г. Хорошие перспективы роста.

Мосбиржа - стабильный рост прибыли на 2%.

ПИК - рост чистой прибыли за 1 полугодие.

Яндекс - позитивные новости. В основном про сервисы доставки.

#CAH #на_рынке_говорят

Cardinal Health расширяет свои усилия по развитию и развитию с помощью комплексной стратегии развития талантов.

Компания Cardinal Health объявила сегодня о комплексной стратегии развития талантов, направленной на увеличение представительства различных сотрудников на уровне менеджеров и выше к 2030 г. Это обязательство, в частности, направлено на увеличение числа сотрудников. глобальное представительство компании в руководстве женщин, а также афроамериканцев и чернокожих, азиатских, латиноамериканских, коренных и всех других этнически разнообразных групп на руководящих должностях в США. «Разнообразие, равенство и инклюзивность являются бизнес-императивами», - сказал Майк Кауфманн, генеральный директор Cardinal Здоровье.

Cardinal Health расширяет свои усилия по развитию и развитию с помощью комплексной стратегии развития талантов.

Компания Cardinal Health объявила сегодня о комплексной стратегии развития талантов, направленной на увеличение представительства различных сотрудников на уровне менеджеров и выше к 2030 г. Это обязательство, в частности, направлено на увеличение числа сотрудников. глобальное представительство компании в руководстве женщин, а также афроамериканцев и чернокожих, азиатских, латиноамериканских, коренных и всех других этнически разнообразных групп на руководящих должностях в США. «Разнообразие, равенство и инклюзивность являются бизнес-императивами», - сказал Майк Кауфманн, генеральный директор Cardinal Здоровье.

#ALRS #аналитика

АЛРОСА определится с дивидендами 26 августа

Совет директоров АЛРОСА на заседании 26 августа даст рекомендации по дивидендам за I полугодие 2021 г. Разберемся, на какие выплаты могут претендовать акционеры.

За I полугодие 2021 г. АЛРОСА получила 64,7 млрд руб. свободного денежного потока. Так как показатель чистый долг/EBITDA на конец периода был на уровне -0,22х, то в рамках действующей дивидендной политики можно ожидать дивидендов в размере не менее 100% от FCF. Это соответствует как минимум 8,78 руб. на акцию или 6,6% дивидендной доходности.

Учитывая ожидания компании по затяжному дефициту на рынке алмазов, можно предположить, что II полугодие также будет для компании сильным. На горизонте 12 месяцев дивидендная доходность может достичь 10–12%. Долгосрочный взгляд на акции АЛРОСА умеренно позитивный.

АЛРОСА определится с дивидендами 26 августа

Совет директоров АЛРОСА на заседании 26 августа даст рекомендации по дивидендам за I полугодие 2021 г. Разберемся, на какие выплаты могут претендовать акционеры.

За I полугодие 2021 г. АЛРОСА получила 64,7 млрд руб. свободного денежного потока. Так как показатель чистый долг/EBITDA на конец периода был на уровне -0,22х, то в рамках действующей дивидендной политики можно ожидать дивидендов в размере не менее 100% от FCF. Это соответствует как минимум 8,78 руб. на акцию или 6,6% дивидендной доходности.

Учитывая ожидания компании по затяжному дефициту на рынке алмазов, можно предположить, что II полугодие также будет для компании сильным. На горизонте 12 месяцев дивидендная доходность может достичь 10–12%. Долгосрочный взгляд на акции АЛРОСА умеренно позитивный.

#NLMK #на_рынке_говорят

ФАС заметила признаки картельного сговора на рынке арматуры из-за резкого повышения цен. Ведомство начало проверки крупнейших производителей — НЛМК, холдинга «Новосталь-М» и ПМХ.

С начала года арматура в России подорожала более чем на 50% в сравнении с первым полугодием 2020-го, в то время как на внешнем рынке отпускные цены на этот товар снижались.

Если ФАС обнаружит нарушения закона «О защите конкуренции», то возбудит дело.

В апреле ФАС обнаружила признаки картельного сговора на рынке металлопроката и возбудила дела против семи компаний-металлотрейдеров. Проверки проходили у Сталепромышленной компании, «Сервисного центра металлопроката», предприятий «Стройтехцентр» и «А Групп», «Уралметаллстроя», Управления комплектации и снабжения, торговой компании «Красо».

Антимонопольный орган возбудил дела против «Северстали», Магнитогорского металлургического комбината и Новолипецкого металлургического комбината. Если нарушения подтвердятся, организациям могут назначить штрафы с оборота компании.

ФАС заметила признаки картельного сговора на рынке арматуры из-за резкого повышения цен. Ведомство начало проверки крупнейших производителей — НЛМК, холдинга «Новосталь-М» и ПМХ.

С начала года арматура в России подорожала более чем на 50% в сравнении с первым полугодием 2020-го, в то время как на внешнем рынке отпускные цены на этот товар снижались.

Если ФАС обнаружит нарушения закона «О защите конкуренции», то возбудит дело.

В апреле ФАС обнаружила признаки картельного сговора на рынке металлопроката и возбудила дела против семи компаний-металлотрейдеров. Проверки проходили у Сталепромышленной компании, «Сервисного центра металлопроката», предприятий «Стройтехцентр» и «А Групп», «Уралметаллстроя», Управления комплектации и снабжения, торговой компании «Красо».

Антимонопольный орган возбудил дела против «Северстали», Магнитогорского металлургического комбината и Новолипецкого металлургического комбината. Если нарушения подтвердятся, организациям могут назначить штрафы с оборота компании.