#MDMG #аналитика

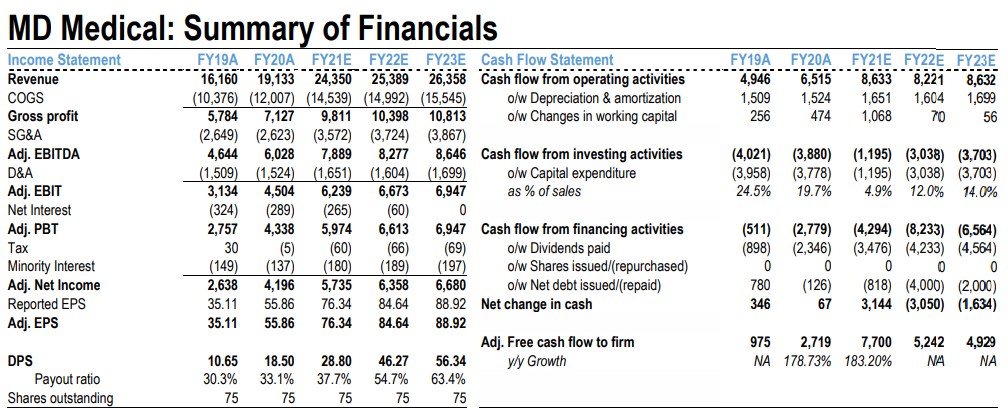

Стратегия развития «Мать и дитя» заставила аналитиков JPMorgan повысить прогнозы по выручке и EBITDA на 2021 и 2022 годы на 30 и 50%. Price-target на конец 2021 года установлен на уровне $11/GDR с рейтингом OW.

Вместо того, чтобы строить новые больницы в регионах, компания успешно развивает высокоприбыльные методы лечения в медицинских центрах Лапино-2 и Лапино-4 (COVID, онкология) и планирует дальнейшее развитие кластера Лапино в МО, что должно послужить катализатором роста EBITDA CAGR в 2020-23 года на 14%. Банкиры ожидают, что инвестиции будут полностью покрыты за счет OCF, что позволит повысить дивы.

2020 год был одним из лучших в истории MDMG. Несмотря на то, что пандемия оказала давление на амбулаторные визиты, компания зафиксировала рост EBITDA на 30% г / г и чистой прибыли на 56% г / г благодаря запуску лечения COVID-19 в Лапино во время первой и второй волн пандемии. Также в феврале MDMG открыла специализированный центр по борьбе с COVID в Лапино-4, который работает в на полную мощность в условиях продолжающейся пандемии.

Новым источником прибыли для MDMG является открывшийся в октябре 2020-го хирургический центр Лапино-2, где компания начала лечить онкологические заболевания, в том числе финансируемые государством. Банкиры ожидают, что это увеличит выручку на 3–3,5 млрд рублей и рост будет быстрым, учитывая дефицит качественной медицинской помощи онкологическим больным.

Если на данном этапе Лапино-2 специализируется на хирургическом лечении и химиотерапии, то в 2023-24 годах компания планирует запустить и лучевую терапию. Планы кластера амбициозны и включают расширение медицинских услуг, направленных на лечение стареющего населения.

Стратегия развития «Мать и дитя» заставила аналитиков JPMorgan повысить прогнозы по выручке и EBITDA на 2021 и 2022 годы на 30 и 50%. Price-target на конец 2021 года установлен на уровне $11/GDR с рейтингом OW.

Вместо того, чтобы строить новые больницы в регионах, компания успешно развивает высокоприбыльные методы лечения в медицинских центрах Лапино-2 и Лапино-4 (COVID, онкология) и планирует дальнейшее развитие кластера Лапино в МО, что должно послужить катализатором роста EBITDA CAGR в 2020-23 года на 14%. Банкиры ожидают, что инвестиции будут полностью покрыты за счет OCF, что позволит повысить дивы.

2020 год был одним из лучших в истории MDMG. Несмотря на то, что пандемия оказала давление на амбулаторные визиты, компания зафиксировала рост EBITDA на 30% г / г и чистой прибыли на 56% г / г благодаря запуску лечения COVID-19 в Лапино во время первой и второй волн пандемии. Также в феврале MDMG открыла специализированный центр по борьбе с COVID в Лапино-4, который работает в на полную мощность в условиях продолжающейся пандемии.

Новым источником прибыли для MDMG является открывшийся в октябре 2020-го хирургический центр Лапино-2, где компания начала лечить онкологические заболевания, в том числе финансируемые государством. Банкиры ожидают, что это увеличит выручку на 3–3,5 млрд рублей и рост будет быстрым, учитывая дефицит качественной медицинской помощи онкологическим больным.

Если на данном этапе Лапино-2 специализируется на хирургическом лечении и химиотерапии, то в 2023-24 годах компания планирует запустить и лучевую терапию. Планы кластера амбициозны и включают расширение медицинских услуг, направленных на лечение стареющего населения.

{kind=link}

#VTBR #на_рынке_говорят

ВТБ может оказаться среди потенциальных покупателей вышек VEON в России. ВТБ Капитал может войти в консорциум покупателей сети беспроводных вышек, которые VEON планирует продать в России в течение нескольких лет.

На прошлой неделе Forbes сообщил, что VEON возобновила переговоры о продаже объектов инфраструктуры Russian Towers при поддержке Macquarie Group и Vertical при поддержке Ивана Таврина.

СМИ утверждают, что около 15 тысяч вышек VEON, расположенных в различных регионах России, могут быть оценены в 60-70 миллиардов рублей (0,9 миллиарда долларов). Сообщается, что материнская компания ВТБ Капитал - Банк ВТБ в России - может частично профинансировать сделку.

ВТБ может оказаться среди потенциальных покупателей вышек VEON в России. ВТБ Капитал может войти в консорциум покупателей сети беспроводных вышек, которые VEON планирует продать в России в течение нескольких лет.

На прошлой неделе Forbes сообщил, что VEON возобновила переговоры о продаже объектов инфраструктуры Russian Towers при поддержке Macquarie Group и Vertical при поддержке Ивана Таврина.

СМИ утверждают, что около 15 тысяч вышек VEON, расположенных в различных регионах России, могут быть оценены в 60-70 миллиардов рублей (0,9 миллиарда долларов). Сообщается, что материнская компания ВТБ Капитал - Банк ВТБ в России - может частично профинансировать сделку.

#LSRG #на_рынке_говорят

Группа ЛСР планирует исключить свои акции из обращения на Лондонской фондовой бирже и сосредоточить ликвидность на Мосбирже. Девелопер планирует отказаться от листинга на LSE из-за низкой ликвидности: средний дневной объем торгов (ADTV) составляет 300 тысяч баксов в Лондоне против $1,8 млн на родной Мосбирже.

В результате ЛСР начала обратный выкуп GDR, предлагая принять выставленные на торги акции с премией 3,4% к закрытию пятницы или конвертировать их в местные бумаги. Компания стремится сконцентрировать относительно небольшую ликвидность в одном месте на Мосбирже и сократить расходы, связанные с листингом на бирже в Лондоне.

Группа ЛСР планирует исключить свои акции из обращения на Лондонской фондовой бирже и сосредоточить ликвидность на Мосбирже. Девелопер планирует отказаться от листинга на LSE из-за низкой ликвидности: средний дневной объем торгов (ADTV) составляет 300 тысяч баксов в Лондоне против $1,8 млн на родной Мосбирже.

В результате ЛСР начала обратный выкуп GDR, предлагая принять выставленные на торги акции с премией 3,4% к закрытию пятницы или конвертировать их в местные бумаги. Компания стремится сконцентрировать относительно небольшую ликвидность в одном месте на Мосбирже и сократить расходы, связанные с листингом на бирже в Лондоне.

#на_рынке_говорят #market_update

Цены на квартиры на вторичном рынке в Москве и Санкт-Петербурге в июне оставались стабильными. По данным Cian, цены на квартиры на вторичке в России в июне выросли на 0,5% м / м и 17% г / г, при этом рост замедлился по сравнению с предыдущим месяцем.

В Москве и Санкт-Петербурге цены выросли на 0,2% м / м. Спрос на жилье остается в основном высоким, в том числе в летние месяцы, поскольку люди откладывают поездки в отпуск из-за неопределенности с COVID-19 и обращают внимание на покупке квартир. В то же время наблюдается рост предложения на вторичном рынке, поддерживаемый инвестированием в квартиры, приобретенные в прошлом году.

Еще одна новость говорит о том, что предпродажи московских девелоперов за пять месяцев выросли на 44% г / г, по оценке Capital Group. Относительно января-мая 2019 года объемы предпродажной подготовки выросли на 12%. В Capital Group отмечают, что сравнивать текущие темпы продаж корректнее с данными за 2019 год, поскольку действовавшие в апреле-мае 2020 года ограничения влияли на скорость принятия решений о покупке, которое покупатели откладывали до возможности личного посещения объекта.

Цены на квартиры на вторичном рынке в Москве и Санкт-Петербурге в июне оставались стабильными. По данным Cian, цены на квартиры на вторичке в России в июне выросли на 0,5% м / м и 17% г / г, при этом рост замедлился по сравнению с предыдущим месяцем.

В Москве и Санкт-Петербурге цены выросли на 0,2% м / м. Спрос на жилье остается в основном высоким, в том числе в летние месяцы, поскольку люди откладывают поездки в отпуск из-за неопределенности с COVID-19 и обращают внимание на покупке квартир. В то же время наблюдается рост предложения на вторичном рынке, поддерживаемый инвестированием в квартиры, приобретенные в прошлом году.

Еще одна новость говорит о том, что предпродажи московских девелоперов за пять месяцев выросли на 44% г / г, по оценке Capital Group. Относительно января-мая 2019 года объемы предпродажной подготовки выросли на 12%. В Capital Group отмечают, что сравнивать текущие темпы продаж корректнее с данными за 2019 год, поскольку действовавшие в апреле-мае 2020 года ограничения влияли на скорость принятия решений о покупке, которое покупатели откладывали до возможности личного посещения объекта.

#Brent #на_рынке_говорят

Bloomberg со ссылкой на свои источники пишет, что Россия может предложить увеличить добычу нефти в августе на следующем заседании ОПЕК+, которое запланировано на 1 июля.

Но никакие цифры, дающие количественную оценку этого предложения, пока не называются. Вчера заместитель премьер-министра России Александр Новак встретился с руководителями нефтяных компаний. И, хотя внутренняя конъюнктура рынка топлива была в центром дискуссии, похоже, что российские нефтяные компании считают, что увеличение добычи необходимо на данном этапе, чтобы предотвратить дальнейший рост цен (spot Brent $75 за баррель) и тем самым избежать падения спроса.

На данный момент неизвестна позиция еще одного крупного игрока рынка, Саудовской Аравии, по данному вопросу. Ранее принц Абдель Азиз бен Салман придерживался традиционно осторожной риторики, поскольку считает, что рынок все еще сталкивается с проблемами и для принятия столь серьезных решений должны быть явные признаки восстановления.

Bloomberg со ссылкой на свои источники пишет, что Россия может предложить увеличить добычу нефти в августе на следующем заседании ОПЕК+, которое запланировано на 1 июля.

Но никакие цифры, дающие количественную оценку этого предложения, пока не называются. Вчера заместитель премьер-министра России Александр Новак встретился с руководителями нефтяных компаний. И, хотя внутренняя конъюнктура рынка топлива была в центром дискуссии, похоже, что российские нефтяные компании считают, что увеличение добычи необходимо на данном этапе, чтобы предотвратить дальнейший рост цен (spot Brent $75 за баррель) и тем самым избежать падения спроса.

На данный момент неизвестна позиция еще одного крупного игрока рынка, Саудовской Аравии, по данному вопросу. Ранее принц Абдель Азиз бен Салман придерживался традиционно осторожной риторики, поскольку считает, что рынок все еще сталкивается с проблемами и для принятия столь серьезных решений должны быть явные признаки восстановления.

#YNDX #market_update

Вышел интересный рисерч от наших друзей из JPMorgan о том, как eCommerce меняют внутренний рынок рекламы. Если в целом, то интернет должен ускорить рост цифровой рекламы до +23% в год в течение пяти лет, в то время как общий рекламный рынок может расти на 14% в год за тот же период.

Доля Яндекса на российском рекламном рынке в последние несколько лет оставалась относительно высокой и для этого есть несколько факторов:

▫️популярная поисковая система;

▫️«Дзен», который предусматривает элементы взаимодействия с социальными сетями.

В перспективе инвестиции Яндекса в eCommerce закрывают сразу несколько задач. Расширение Яндекс.Маркета — это важная составляющая экосистемы компании, которая увеличивает вовлеченность. Яндекс инвестирует $0,5 млрд только в 2021 году и может вложить аналогичную сумму в следующем, если увидит значительный прогресс, в первую очередь за счет увеличения доли рынка.

Инвестиции также должны помочь Яндексу диверсифицировать свою рекламную деятельность. По мнению банкиров, к 2025 году 14% всех рекламных доходов Яндекса может приходится на торговую площадку, что поможет снова ускорить рост рекламного подразделения.

В JPM по-прежнему считают, что Яндекс останется крупнейшим игроком на отечественном рекламном рынке с долей почти 40%. Также у YNDX есть возможность роста по основным направлениям, например, поисковая система или «Дзен».

И пока вы читаете этот пост, мы уже готовим следующую часть, в которой поговорим о OZON и Mail.

Вышел интересный рисерч от наших друзей из JPMorgan о том, как eCommerce меняют внутренний рынок рекламы. Если в целом, то интернет должен ускорить рост цифровой рекламы до +23% в год в течение пяти лет, в то время как общий рекламный рынок может расти на 14% в год за тот же период.

Доля Яндекса на российском рекламном рынке в последние несколько лет оставалась относительно высокой и для этого есть несколько факторов:

▫️популярная поисковая система;

▫️«Дзен», который предусматривает элементы взаимодействия с социальными сетями.

В перспективе инвестиции Яндекса в eCommerce закрывают сразу несколько задач. Расширение Яндекс.Маркета — это важная составляющая экосистемы компании, которая увеличивает вовлеченность. Яндекс инвестирует $0,5 млрд только в 2021 году и может вложить аналогичную сумму в следующем, если увидит значительный прогресс, в первую очередь за счет увеличения доли рынка.

Инвестиции также должны помочь Яндексу диверсифицировать свою рекламную деятельность. По мнению банкиров, к 2025 году 14% всех рекламных доходов Яндекса может приходится на торговую площадку, что поможет снова ускорить рост рекламного подразделения.

В JPM по-прежнему считают, что Яндекс останется крупнейшим игроком на отечественном рекламном рынке с долей почти 40%. Также у YNDX есть возможность роста по основным направлениям, например, поисковая система или «Дзен».

И пока вы читаете этот пост, мы уже готовим следующую часть, в которой поговорим о OZON и Mail.

{kind=link}

#OZON #MAIL #market_update

Продолжаем изучать рисерч, начатый в прошлой публикации и на очереди Ozon.

По OZON банкиры JPMorgan прогнозируют, что к 2025 году выручка от рекламы составит 73 млрд рублей, но при условии, что среднегодовой темп роста GMV будет на уровне 65%, а выручка от рекламы — 3% (нижний предел среднесрочного прогноза компании в 3-5%). Таким образом, Ozon может стать одной из крупнейших рекламных платформ в России с долей рынка почти 9% к 2025 году. Для сравнения, около процента всех расходов на цифровую рекламу в России приходилось на Ozon в 2020 году.

Также аналитикам JPM нравится тот факт, что Mail.ru Group имеет косвенное влияние на платформу AliExpress (15% доля в СП AER), однако компания не консолидирует верхнюю линию AliExpress Россия и не получит прямой выгоды от потенциально растущих рекламных бюджетов.

Mail.ru Group продолжает инвестировать в продукты для социальных сетей, которые позволят им занять большую долю в сегменте промо-рекламы Influencer (в настоящее время в России доминируют Instagram и YouTube по данным IAB Russia за 2020 год). По прогнозам банкиров, Mail.ru Group сможет сохранить свою долю на рынке цифровой рекламы в России в ближайшие годы благодаря продвинутым инициативам, ориентированным на социальные сети. Прогноз среднегодового роста выручки от рекламы в течение пяти лет — 21%.

Продолжаем изучать рисерч, начатый в прошлой публикации и на очереди Ozon.

По OZON банкиры JPMorgan прогнозируют, что к 2025 году выручка от рекламы составит 73 млрд рублей, но при условии, что среднегодовой темп роста GMV будет на уровне 65%, а выручка от рекламы — 3% (нижний предел среднесрочного прогноза компании в 3-5%). Таким образом, Ozon может стать одной из крупнейших рекламных платформ в России с долей рынка почти 9% к 2025 году. Для сравнения, около процента всех расходов на цифровую рекламу в России приходилось на Ozon в 2020 году.

Также аналитикам JPM нравится тот факт, что Mail.ru Group имеет косвенное влияние на платформу AliExpress (15% доля в СП AER), однако компания не консолидирует верхнюю линию AliExpress Россия и не получит прямой выгоды от потенциально растущих рекламных бюджетов.

Mail.ru Group продолжает инвестировать в продукты для социальных сетей, которые позволят им занять большую долю в сегменте промо-рекламы Influencer (в настоящее время в России доминируют Instagram и YouTube по данным IAB Russia за 2020 год). По прогнозам банкиров, Mail.ru Group сможет сохранить свою долю на рынке цифровой рекламы в России в ближайшие годы благодаря продвинутым инициативам, ориентированным на социальные сети. Прогноз среднегодового роста выручки от рекламы в течение пяти лет — 21%.

{kind=link}

#market_update #YNDX #OZON #MAIL

Заканчиваем серию постов о рекламном рынке в России (начало здесь и здесь) и в этой публикации взглянем на сегмент в целом.

Общий рекламный рынок. По оценкам JPMorgan, общий размер российского рекламного рынка в 2020 году в целом не изменился по сравнению с аналогичным периодом прошлого года и составил пол триллиона рублей, что эквивалентно почти 0,5% ВВП России.

Разделение рекламного рынка. Совокупная доля всех компонентов цифровой рекламы достигла 57% от общих расходов на рекламу в 2020 году. Эти компоненты включают традиционные рекламные каналы, такие как прямая реклама в социальных сетях (SNS), видеореклама и цифровые баннеры на веб-страницах. Размеры рекламных кампаний через платформы электронной коммерции относительно небольшие на данном этапе. Еще часть бюджетов уходит на более продвинутые формы видеорекламы через блоггерров, проводимую на таких платформах, как YouTube и Instagram.

В общем объеме рекламного рынка доля традиционных расходов на рекламу снизилась с 49% в 2019 году до 43% в 2020 году. Наибольшая часть устаревшей рекламы приходится на телевидение (остается структурно сильным в России), в то время как традиционные вертикали (такие как радио, пресса и наружная реклама) за последние несколько лет значительно снизились.

Сегодняшнюю ситуацию с налогом на металлургов в России также не упустим и даже посмотрим, как в это решение правительства отразится на европейских компаниях.

Заканчиваем серию постов о рекламном рынке в России (начало здесь и здесь) и в этой публикации взглянем на сегмент в целом.

Общий рекламный рынок. По оценкам JPMorgan, общий размер российского рекламного рынка в 2020 году в целом не изменился по сравнению с аналогичным периодом прошлого года и составил пол триллиона рублей, что эквивалентно почти 0,5% ВВП России.

Разделение рекламного рынка. Совокупная доля всех компонентов цифровой рекламы достигла 57% от общих расходов на рекламу в 2020 году. Эти компоненты включают традиционные рекламные каналы, такие как прямая реклама в социальных сетях (SNS), видеореклама и цифровые баннеры на веб-страницах. Размеры рекламных кампаний через платформы электронной коммерции относительно небольшие на данном этапе. Еще часть бюджетов уходит на более продвинутые формы видеорекламы через блоггерров, проводимую на таких платформах, как YouTube и Instagram.

В общем объеме рекламного рынка доля традиционных расходов на рекламу снизилась с 49% в 2019 году до 43% в 2020 году. Наибольшая часть устаревшей рекламы приходится на телевидение (остается структурно сильным в России), в то время как традиционные вертикали (такие как радио, пресса и наружная реклама) за последние несколько лет значительно снизились.

Сегодняшнюю ситуацию с налогом на металлургов в России также не упустим и даже посмотрим, как в это решение правительства отразится на европейских компаниях.

{kind=link}

#CHMF #GMKN #NLMK #RUAL

Много шума наделала вчера новость о введении пошлины на экспорт металлов в размере 15%. Повышение экспортных пошлин отрицательно скажется на российских металлургических и горнодобывающих компаниях, включая «Северсталь», НЛМК, «Норникель» и «Русал». Пошлины могут повлиять на цены на отдельные сырьевые товары, в частности сталь, алюминий и никель, поскольку на Россию, которая экспортирует около 15 млн тонн стали, приходится значительная доля мирового экспорта этих металлов.

Аналитики JPMorgan считают, что эти меры поддержат мировые цены на сталь и, следовательно, выступят позитивным катализатором для акций European Steel. Главным бенефициаром этого JPM считает Arcelor Mittal.

Косвенный и потенциально более долгосрочный вывод заключается в том, что вчерашнее решение представляет собой еще один факт фискального вмешательства со стороны некоторых богатых ресурсами правительств, которые нацелены на восстановление баланса бюджетного дефицита за счет высоких цен на сырьевые товары. Повышение налогов представляет собой ключевой риск ухудшения ситуации для глобальных металлургических и горнодобывающих компаний, и это ключевое обоснование рейтингов OW аналитиками по бумагам BHP и Rio Tinto, поскольку более 80% их выручки поступает из Австралии, которая имеет профицит бюджета.

Много шума наделала вчера новость о введении пошлины на экспорт металлов в размере 15%. Повышение экспортных пошлин отрицательно скажется на российских металлургических и горнодобывающих компаниях, включая «Северсталь», НЛМК, «Норникель» и «Русал». Пошлины могут повлиять на цены на отдельные сырьевые товары, в частности сталь, алюминий и никель, поскольку на Россию, которая экспортирует около 15 млн тонн стали, приходится значительная доля мирового экспорта этих металлов.

Аналитики JPMorgan считают, что эти меры поддержат мировые цены на сталь и, следовательно, выступят позитивным катализатором для акций European Steel. Главным бенефициаром этого JPM считает Arcelor Mittal.

Косвенный и потенциально более долгосрочный вывод заключается в том, что вчерашнее решение представляет собой еще один факт фискального вмешательства со стороны некоторых богатых ресурсами правительств, которые нацелены на восстановление баланса бюджетного дефицита за счет высоких цен на сырьевые товары. Повышение налогов представляет собой ключевой риск ухудшения ситуации для глобальных металлургических и горнодобывающих компаний, и это ключевое обоснование рейтингов OW аналитиками по бумагам BHP и Rio Tinto, поскольку более 80% их выручки поступает из Австралии, которая имеет профицит бюджета.

{kind=link}

#market_update #inside

Продолжаем разбирать последствия вчерашнего решения властей ввести пошлины на экспорт металлов.

Экспорт из России: по оценкам Wood McKenzie, Россия экспортировала около 15-17 млн тонн готовой стали (preCOVID). В Европу 3 млн тонн готовой продукции импортируется из России (70% — плоский прокат) и 1,0–1,5 млн. тонн полуфабрикатов. Если предположить, что полуфабрикаты действительно попадают в видимое потребление, то российский импорт составляет 2% от общего потребления стали в ЕС. По оценкам аналитиков JPMorgan, российская сталь покрывает около 3% потребления листового проката в ЕС.

По данным Госстата, в 2020 году Россия экспортировала:

▫️135 тысяч тонн никеля (5% мировых поставок);

▫️2,7 млн. тонн алюминия (4%);

▫️700-800 тысяч тонн меди (3%).

Что будет дальше. Банкиры из JPM расценивают экспортную пошлину как дополнительный положительный стимул для мировых цен на сталь и производителей углеродистой стали — Arcelor Mittal, Salzgitter, SSAB.

Кроме того, если экспортная пошлина затронет металлы платиновой группы, уже предприятия из Южной Африки станут ключевыми бенефициарами в краткосрочной перспективе, учитывая, что ЮАР является вторым по величине производителем палладия и на него приходится около 80% мировых поставок родия.

Продолжаем разбирать последствия вчерашнего решения властей ввести пошлины на экспорт металлов.

Экспорт из России: по оценкам Wood McKenzie, Россия экспортировала около 15-17 млн тонн готовой стали (preCOVID). В Европу 3 млн тонн готовой продукции импортируется из России (70% — плоский прокат) и 1,0–1,5 млн. тонн полуфабрикатов. Если предположить, что полуфабрикаты действительно попадают в видимое потребление, то российский импорт составляет 2% от общего потребления стали в ЕС. По оценкам аналитиков JPMorgan, российская сталь покрывает около 3% потребления листового проката в ЕС.

По данным Госстата, в 2020 году Россия экспортировала:

▫️135 тысяч тонн никеля (5% мировых поставок);

▫️2,7 млн. тонн алюминия (4%);

▫️700-800 тысяч тонн меди (3%).

Что будет дальше. Банкиры из JPM расценивают экспортную пошлину как дополнительный положительный стимул для мировых цен на сталь и производителей углеродистой стали — Arcelor Mittal, Salzgitter, SSAB.

Кроме того, если экспортная пошлина затронет металлы платиновой группы, уже предприятия из Южной Африки станут ключевыми бенефициарами в краткосрочной перспективе, учитывая, что ЮАР является вторым по величине производителем палладия и на него приходится около 80% мировых поставок родия.

#PLZL #аналитика

«Полюс» на Дне инвестора представил подробный прогноз до 2023 года. Разберем основные тезисы и новые прогнозы от банкиров из JPMorgan.

Прогноз до 2023 года: добыча в 2021/22/23 годах ожидается 2,7 / 2,8 / 2,9 млн унций, что в целом соответствует ожиданиям JPM. Руководство указывало на «двузначное» инфляционное давление для определенных позиций сырья, которое представляет потенциальный риск роста денежных затрат, прогнозируемых на уровне $425-450 за унцию в 2021/22 году и $400-450 за унцию в 2023 году. Инфляция также представляет собой потенциальный риск. Ориентировочные капзатраты составят $1,0–1,1 млрд в 2021 году, $1,1–1,2 млрд в 2022 году, $1,0–1,1 млрд в 2023 году.

Сухой Лог — решение о разработке на 2022 год: решение о разработке намечено на конец 2022 года, строительство — на 2023-26 годы, а первая добыча - в 2027 году. В 2019 году капзатраты на строительство оценивались в $3,3 млрд, производство золота - 2,3 млн унций в год, общие денежные затраты $390 за унцию - основные экономические предположения - 60 рублей за доллар и непредвиденные капзатраты — $400 млн.

По мнению аналитиков, глобальное инфляционное давление в отрасли создает риски для увеличения окончательного бюджета. Руководство заявило о желании сохранить 100% долю владения и не ищут стратегического партнера для проекта.

Оценка: бумаги торгуются близко к целевой цене в $101/GDR и в JPM считают, что краткосрочная стоимость акций является справедливой и понизили рейтинг до нейтрального.

«Полюс» на Дне инвестора представил подробный прогноз до 2023 года. Разберем основные тезисы и новые прогнозы от банкиров из JPMorgan.

Прогноз до 2023 года: добыча в 2021/22/23 годах ожидается 2,7 / 2,8 / 2,9 млн унций, что в целом соответствует ожиданиям JPM. Руководство указывало на «двузначное» инфляционное давление для определенных позиций сырья, которое представляет потенциальный риск роста денежных затрат, прогнозируемых на уровне $425-450 за унцию в 2021/22 году и $400-450 за унцию в 2023 году. Инфляция также представляет собой потенциальный риск. Ориентировочные капзатраты составят $1,0–1,1 млрд в 2021 году, $1,1–1,2 млрд в 2022 году, $1,0–1,1 млрд в 2023 году.

Сухой Лог — решение о разработке на 2022 год: решение о разработке намечено на конец 2022 года, строительство — на 2023-26 годы, а первая добыча - в 2027 году. В 2019 году капзатраты на строительство оценивались в $3,3 млрд, производство золота - 2,3 млн унций в год, общие денежные затраты $390 за унцию - основные экономические предположения - 60 рублей за доллар и непредвиденные капзатраты — $400 млн.

По мнению аналитиков, глобальное инфляционное давление в отрасли создает риски для увеличения окончательного бюджета. Руководство заявило о желании сохранить 100% долю владения и не ищут стратегического партнера для проекта.

Оценка: бумаги торгуются близко к целевой цене в $101/GDR и в JPM считают, что краткосрочная стоимость акций является справедливой и понизили рейтинг до нейтрального.

{kind=link}

#FIVE #на_рынке_говорят

X5 реструктурирует свое цифровое направление бизнеса. X5 объявила, что завершила операционную реструктуризацию своего цифрового бизнеса, в который входят онлайн-гипермаркет, экспресс-магазин продуктов и платформа «Около», в отдельное подразделение. В дальнейшем ритейлер рассматривает возможность развития подразделения за счет привлечения инвесторов на публичный рынок, стратегического партнерства и органического роста.

Сам по себе этот шаг не является новостью и широко обсуждался в четвертом квартале прошлого года. Решение о выделении экспресс-продуктового магазина и вариант для стратегического партнера - это изменение по сравнению с предыдущей стратегией. Банкиры из JPMorgan видят несколько вытекающих результатов для отечественной розничной торговли в зависимости от того, кто может быть партнером X5 в онлайн-бизнесе продуктов питания. И в следующей публикации мы разберем возможные перспективы сотрудничества с WB, Сбермаркет и AliExpress Russia.

X5 реструктурирует свое цифровое направление бизнеса. X5 объявила, что завершила операционную реструктуризацию своего цифрового бизнеса, в который входят онлайн-гипермаркет, экспресс-магазин продуктов и платформа «Около», в отдельное подразделение. В дальнейшем ритейлер рассматривает возможность развития подразделения за счет привлечения инвесторов на публичный рынок, стратегического партнерства и органического роста.

Сам по себе этот шаг не является новостью и широко обсуждался в четвертом квартале прошлого года. Решение о выделении экспресс-продуктового магазина и вариант для стратегического партнера - это изменение по сравнению с предыдущей стратегией. Банкиры из JPMorgan видят несколько вытекающих результатов для отечественной розничной торговли в зависимости от того, кто может быть партнером X5 в онлайн-бизнесе продуктов питания. И в следующей публикации мы разберем возможные перспективы сотрудничества с WB, Сбермаркет и AliExpress Russia.

{kind=link}

#FIVE #market_update

Продолжаем анализировать диджитализацию бизнеса X5. Посмотрим, что потенциально может дать сотрудничество разными площадками.

Х5+Ozon: такая комбинация теоретически дала бы обоим определенные преимущества: с одной стороны, широкая база пользователей Ozon, лучший выбор непродовольственных товаров по модели 3P, хорошо развитая инфраструктура и технологическая платформа, а с другой - узнаваемость бренда X5 в пищевом бизнесе, условия поставщиков и инфраструктура для экспресс-доставки.

Ozon заинтересован в развитии направления Ozon Express через расширение ассортимента в категории FMCG. По мнению банкиров JPMorgan, партнерство с X5, может улучшить экономику данного направления. Однако для Ozon ключевым приоритетом на данном этапе является рост (развитие инфраструктуры, расширение ассортимента, привлечение новых пользователей и подключение продавцов), следовательно, гипотетическое партнерство, заточенное под наращивание прибыльности не основной приоритет на данном этапе.

X5+Яндекс: такое партнерство создаст лидера в сегменте FoodTech на отечественном рынке. Однако рынок скептично в отношении подобного партнерства. X5 имеет лучшие условия закупок, более широкий ассортимент в категории товаров повседневного спроса и хорошо ориентирован на группы потребителей с низким и средним уровнем дохода. Напротив, сильная сторона Яндекса - это оптимизированное время доставки, технологическое превосходство, экономия затрат на супер-приложения, а также доступ к более высококлассной клиентуре.

Хотя нет официального подтверждения покупки Яндексом «Азбуки вкуса», такая сделка могла бы сделать из YNDX отечественный Amazon на минималках, который ранее купил Wholefoods в США. То есть обе компании ориентируются на премиальную аудиторию.

X5+Wildberries: это интересный, но маловероятный сценарий. Гендиректор и основатель WB с недавних пор входит в набсовет ВТБ, одного из ключевых акционеров конкурирующего ритейлера «Магнит».

X5+Aliexpress: Ali заинтересован в развитии eCommerce, следовательно, поиск партнера, который сможет обеспечивать ключевую категорию транспортных средств, может показаться рациональным подходом. Такое гипотетическое партнерство еще больше усилит конкуренцию в российском FoodTech.

X5+Сбермаркет: в настоящее время «Сбермаркет» использует другую модель развития, сотрудничая с несколькими офлайн-ритейлерами и компаниями FMCG. Однако «Сбермаркет» не контролирует цены и ассортимент и для реализации своих амбиций ему необходимо будет в конечном итоге рассмотреть модель dark-store. Фактически, JPM рассматривает две онлайн-платформы как ближайших конкурентов с аналогичными долями рынка и целевой аудиторией.

Продолжаем анализировать диджитализацию бизнеса X5. Посмотрим, что потенциально может дать сотрудничество разными площадками.

Х5+Ozon: такая комбинация теоретически дала бы обоим определенные преимущества: с одной стороны, широкая база пользователей Ozon, лучший выбор непродовольственных товаров по модели 3P, хорошо развитая инфраструктура и технологическая платформа, а с другой - узнаваемость бренда X5 в пищевом бизнесе, условия поставщиков и инфраструктура для экспресс-доставки.

Ozon заинтересован в развитии направления Ozon Express через расширение ассортимента в категории FMCG. По мнению банкиров JPMorgan, партнерство с X5, может улучшить экономику данного направления. Однако для Ozon ключевым приоритетом на данном этапе является рост (развитие инфраструктуры, расширение ассортимента, привлечение новых пользователей и подключение продавцов), следовательно, гипотетическое партнерство, заточенное под наращивание прибыльности не основной приоритет на данном этапе.

X5+Яндекс: такое партнерство создаст лидера в сегменте FoodTech на отечественном рынке. Однако рынок скептично в отношении подобного партнерства. X5 имеет лучшие условия закупок, более широкий ассортимент в категории товаров повседневного спроса и хорошо ориентирован на группы потребителей с низким и средним уровнем дохода. Напротив, сильная сторона Яндекса - это оптимизированное время доставки, технологическое превосходство, экономия затрат на супер-приложения, а также доступ к более высококлассной клиентуре.

Хотя нет официального подтверждения покупки Яндексом «Азбуки вкуса», такая сделка могла бы сделать из YNDX отечественный Amazon на минималках, который ранее купил Wholefoods в США. То есть обе компании ориентируются на премиальную аудиторию.

X5+Wildberries: это интересный, но маловероятный сценарий. Гендиректор и основатель WB с недавних пор входит в набсовет ВТБ, одного из ключевых акционеров конкурирующего ритейлера «Магнит».

X5+Aliexpress: Ali заинтересован в развитии eCommerce, следовательно, поиск партнера, который сможет обеспечивать ключевую категорию транспортных средств, может показаться рациональным подходом. Такое гипотетическое партнерство еще больше усилит конкуренцию в российском FoodTech.

X5+Сбермаркет: в настоящее время «Сбермаркет» использует другую модель развития, сотрудничая с несколькими офлайн-ритейлерами и компаниями FMCG. Однако «Сбермаркет» не контролирует цены и ассортимент и для реализации своих амбиций ему необходимо будет в конечном итоге рассмотреть модель dark-store. Фактически, JPM рассматривает две онлайн-платформы как ближайших конкурентов с аналогичными долями рынка и целевой аудиторией.

{kind=link}

#FIVE #inside

Реструктуризация цифрового бизнеса может стать шагом на пути к кристаллизации онлайн-операций X5. В настоящий момент рынок, кажется, не придает особого значения данному шагу, потому что доля в общей выручке еще незначительна. Также есть некоторые опасения, что онлайн-продажи каннибализируют офлайн-доход с более высокой маржой.

Если рынок получит уверенность в том, что за счет стратегического партнера X5 окажется в более прочном положении, которое позволит ритейлеру завоевать долю на отечественном FoodTech-рынке и достичь привлекательной экономики, это могло бы послужить драйвером для роста акций.

Однако окончательная динамика акций также будет зависеть от изменения ожиданий относительно роста офлайн-подразделения, который в будущем столкнется с конкуренцией со стороны онлайн-сегмента Здесь уже речь идет не только о каннибализации, а о конкуренции двух сегментов в целом.

Реструктуризация цифрового бизнеса может стать шагом на пути к кристаллизации онлайн-операций X5. В настоящий момент рынок, кажется, не придает особого значения данному шагу, потому что доля в общей выручке еще незначительна. Также есть некоторые опасения, что онлайн-продажи каннибализируют офлайн-доход с более высокой маржой.

Если рынок получит уверенность в том, что за счет стратегического партнера X5 окажется в более прочном положении, которое позволит ритейлеру завоевать долю на отечественном FoodTech-рынке и достичь привлекательной экономики, это могло бы послужить драйвером для роста акций.

Однако окончательная динамика акций также будет зависеть от изменения ожиданий относительно роста офлайн-подразделения, который в будущем столкнется с конкуренцией со стороны онлайн-сегмента Здесь уже речь идет не только о каннибализации, а о конкуренции двух сегментов в целом.

#AFLT #аналитика

«Аэрофлот» опубликовал ежемесячную операционную статистику за май. Внутренние RPK и PAX выросли на твердые 11-13% в сравнении с докризисным 2019 годом, что подразумевает рост в 10-12 раз по сравнению с низкой базой мая 2020 года.

Здесь стоит отметить, что внутренние RPK и PAX еще в апреле полностью восстановились до докризисного уровня, что подчеркивает высокий спрос на авиаперевозки.

Показатели PAX и RPK в сегменте международных перевозок продолжают ощущать последствия пандемии, находясь на 76-78% ниже уровней мая 2019 года, дополнительно пострадав от закрытия рейсов в Турцию, которая была наиболее активным международным направлением для AFLT. При этом, даже без Турции, международный PAX вырос м / м на 20%.

Отдельно стоит сказать, что лоукостер «Победа» перевезла 1,2 млн пассажиров с солидным коэффициентом загрузки 94%.

«Аэрофлот» опубликовал ежемесячную операционную статистику за май. Внутренние RPK и PAX выросли на твердые 11-13% в сравнении с докризисным 2019 годом, что подразумевает рост в 10-12 раз по сравнению с низкой базой мая 2020 года.

Здесь стоит отметить, что внутренние RPK и PAX еще в апреле полностью восстановились до докризисного уровня, что подчеркивает высокий спрос на авиаперевозки.

Показатели PAX и RPK в сегменте международных перевозок продолжают ощущать последствия пандемии, находясь на 76-78% ниже уровней мая 2019 года, дополнительно пострадав от закрытия рейсов в Турцию, которая была наиболее активным международным направлением для AFLT. При этом, даже без Турции, международный PAX вырос м / м на 20%.

Отдельно стоит сказать, что лоукостер «Победа» перевезла 1,2 млн пассажиров с солидным коэффициентом загрузки 94%.

#NVTK #на_рынке_говорят

«Ъ» пишет, «Новатэк» может рассмотреть возможность строительства ветряной электростанции в Сабетте в рамках своего проекта «Ямал СПГ», чтобы сократить выбросы углекислого газа.

Пока не совсем понятно, когда завод может быть запущен, но отраслевые эксперты и неназванные источники «Ъ», близкие к NVTK, предполагают, что его мощность может составить 190-200 МВт, а капвложения — 12-14 млрд рублей ($170-200 млн). Контракт на строительство может быть передан компании Vestas, а в долгосроке «Новатэк» может рассмотреть возможность модификации завода, чтобы начать производство зеленого водорода путем электролиза (до 11 тыс. тонн в год).

Хотя планы компании это еще не подтверждены официально, аналитики из JPMorgan считают важным, что компания прилагает усилия для ускорения декарбонизации, о чем говорят восемь меморандумов о взаимопонимании с российскими и международными партнерами по декарбонизации / водородным технологиям и планы по производству синего водорода в контексте Обского проекта.

Также недавно «Ъ» высказал предположение, что Mitsui ведет переговоры с «Новатэком» и может приобрести долю в аммиачном Обском проекте. К 2022 году руководство «Новатэк» планирует обновить свою долгосрочную стратегию, включив в нее инициативы по декарбонизации.

«Ъ» пишет, «Новатэк» может рассмотреть возможность строительства ветряной электростанции в Сабетте в рамках своего проекта «Ямал СПГ», чтобы сократить выбросы углекислого газа.

Пока не совсем понятно, когда завод может быть запущен, но отраслевые эксперты и неназванные источники «Ъ», близкие к NVTK, предполагают, что его мощность может составить 190-200 МВт, а капвложения — 12-14 млрд рублей ($170-200 млн). Контракт на строительство может быть передан компании Vestas, а в долгосроке «Новатэк» может рассмотреть возможность модификации завода, чтобы начать производство зеленого водорода путем электролиза (до 11 тыс. тонн в год).

Хотя планы компании это еще не подтверждены официально, аналитики из JPMorgan считают важным, что компания прилагает усилия для ускорения декарбонизации, о чем говорят восемь меморандумов о взаимопонимании с российскими и международными партнерами по декарбонизации / водородным технологиям и планы по производству синего водорода в контексте Обского проекта.

Также недавно «Ъ» высказал предположение, что Mitsui ведет переговоры с «Новатэком» и может приобрести долю в аммиачном Обском проекте. К 2022 году руководство «Новатэк» планирует обновить свою долгосрочную стратегию, включив в нее инициативы по декарбонизации.

#Brent #inside

Тренд на изменения в энергетическом секторе уже очевиден и аналитики JPMorgan опубликовали рисерч, в котором представили текущую и потенциальную будущую реакцию на него в российском нефтегазовом секторе.

На сегодняшний день складывается ощущение, что российские компании воспринимают нулевой показатель чистой прибыли (NZ) как весьма отдаленную возможностью, а не неизбежность. Долгосрочные обязательства и стратегии, за исключением «Татнефти», отсутствуют. По мнению банкиров, еще есть время наверстать упущенное, но Россия отстает от мировых аналогов.

Обещанное сокращение выбросов к 2030 году российскими нефтяниками в целом соответствует мировым значениям. Однако в среднесрочной перспективе абсолютные выбросы могут вырасти в результате ускоренной стратегии монетизации отрасли.

Энергетический переход на данный момент представляет собой угрозу. Если пропустить цены на нефть и газ по сценарию МЭА NZE через отраслевую модель JPM, то стоимость российского нефтегазового сектора существенно снизится в сравнении с базовым сценарием JPM CEEMEA. «Газпром» - на 75%, NVTK - на 65%.

Тем не менее, российские нефтедобывающие компании выглядят дешево, обычно торгуются с низкой / средней (11-15%) дивидендной доходностью по спотовой цене и высокой однозначной (~ 8-9%) при цене $60 за баррель против 6% исторической доходности. Несмотря на опасения относительно ESG, аналитики сохраняют конструктивную позицию в отношении сектора, учитывая сильную основу оценки.

Тренд на изменения в энергетическом секторе уже очевиден и аналитики JPMorgan опубликовали рисерч, в котором представили текущую и потенциальную будущую реакцию на него в российском нефтегазовом секторе.

На сегодняшний день складывается ощущение, что российские компании воспринимают нулевой показатель чистой прибыли (NZ) как весьма отдаленную возможностью, а не неизбежность. Долгосрочные обязательства и стратегии, за исключением «Татнефти», отсутствуют. По мнению банкиров, еще есть время наверстать упущенное, но Россия отстает от мировых аналогов.

Обещанное сокращение выбросов к 2030 году российскими нефтяниками в целом соответствует мировым значениям. Однако в среднесрочной перспективе абсолютные выбросы могут вырасти в результате ускоренной стратегии монетизации отрасли.

Энергетический переход на данный момент представляет собой угрозу. Если пропустить цены на нефть и газ по сценарию МЭА NZE через отраслевую модель JPM, то стоимость российского нефтегазового сектора существенно снизится в сравнении с базовым сценарием JPM CEEMEA. «Газпром» - на 75%, NVTK - на 65%.

Тем не менее, российские нефтедобывающие компании выглядят дешево, обычно торгуются с низкой / средней (11-15%) дивидендной доходностью по спотовой цене и высокой однозначной (~ 8-9%) при цене $60 за баррель против 6% исторической доходности. Несмотря на опасения относительно ESG, аналитики сохраняют конструктивную позицию в отношении сектора, учитывая сильную основу оценки.

{kind=link}

#TRNFP #ROSN #на_рынке_говорят

«Транснефть» прекратила прием нефти с точки Муханово в Поволжье, поскольку анализ сырья показал существенно повышенный уровень органических хлоридов - 94 ppm (по сравнению с отраслевым стандартом 6 ppm).

TRNFP уже опубликовала релиз по этому поводу и заявила, что, по ее оценкам, около 350 тысяч тонн нефти являются загрязненными. Но в компании отмечают, что уже начали подготовку к технологическим процедурам по нормализации. «Транснефть» также сообщила, что на Мухановском пункте принимает нефть только один поставщик - «Самаранефтегаз» — подразделение «Роснефти».

Сама «Роснефть» по этому поводу говорит, что необходимо всестороннее расследование для определения источника загрязнения и подчеркнула, что пробы, взятые «Роснефтью» и «Транснефтью» непосредственно с площадки «Самаранефтегаза», показали, что содержание хлоридов соответствует отраслевым стандартам.

Хотя результаты этого расследования еще неизвестны, в JPMorgan предупреждают, что аналогичная, но более масштабная авария произошла в 2019 году, когда 5 млн тонн нефти с высоким содержанием хлоридов было поставлено потребителям по трубопроводу «Дружба» «Транснефти». Источники загрязнения так и не были установлены, и TRNFP была вынуждена компенсировать убытки поставщикам / потребителям в районе $15 за баррель.

«Транснефть» прекратила прием нефти с точки Муханово в Поволжье, поскольку анализ сырья показал существенно повышенный уровень органических хлоридов - 94 ppm (по сравнению с отраслевым стандартом 6 ppm).

TRNFP уже опубликовала релиз по этому поводу и заявила, что, по ее оценкам, около 350 тысяч тонн нефти являются загрязненными. Но в компании отмечают, что уже начали подготовку к технологическим процедурам по нормализации. «Транснефть» также сообщила, что на Мухановском пункте принимает нефть только один поставщик - «Самаранефтегаз» — подразделение «Роснефти».

Сама «Роснефть» по этому поводу говорит, что необходимо всестороннее расследование для определения источника загрязнения и подчеркнула, что пробы, взятые «Роснефтью» и «Транснефтью» непосредственно с площадки «Самаранефтегаза», показали, что содержание хлоридов соответствует отраслевым стандартам.

Хотя результаты этого расследования еще неизвестны, в JPMorgan предупреждают, что аналогичная, но более масштабная авария произошла в 2019 году, когда 5 млн тонн нефти с высоким содержанием хлоридов было поставлено потребителям по трубопроводу «Дружба» «Транснефти». Источники загрязнения так и не были установлены, и TRNFP была вынуждена компенсировать убытки поставщикам / потребителям в районе $15 за баррель.

#SNGS #на_рынке_говорят

Роснедра сообщают, что «СургутНГ» пробурил две скважины на Агапском месторождении и уже получил первый газ с лицензионного участка. При этом запасы углеводородов еще не подтверждены.

Для инвесторов, которые следят за отраслью, стоит помнить, что у SNGS есть несколько лицензий на разведку на полуострове Таймыр: Агапский, Долганский и Восточно-Таймырский, а также Дудинский 1, 2 и 3. Все эти лицензии были получены недавно и геологоразведочные работы все еще находятся на начальной стадии. Поэтому пока преждевременно обсуждать потенциал роста добычи компании за счет активов в Арктике.

Но уже сейчас банкиры из JPMorgan отмечают, что для «СургутНГ» будет правильным решением расширять ресурсную базу не только в основных регионах присутствия, но и в потенциальной новой углеводородной провинции России — Таймыр, учитывая, что у компании достаточно средств для развития новых активов. Речь идет, конечно же, о той самой «кубышке» в 50 ярдов «зелени».

Роснедра сообщают, что «СургутНГ» пробурил две скважины на Агапском месторождении и уже получил первый газ с лицензионного участка. При этом запасы углеводородов еще не подтверждены.

Для инвесторов, которые следят за отраслью, стоит помнить, что у SNGS есть несколько лицензий на разведку на полуострове Таймыр: Агапский, Долганский и Восточно-Таймырский, а также Дудинский 1, 2 и 3. Все эти лицензии были получены недавно и геологоразведочные работы все еще находятся на начальной стадии. Поэтому пока преждевременно обсуждать потенциал роста добычи компании за счет активов в Арктике.

Но уже сейчас банкиры из JPMorgan отмечают, что для «СургутНГ» будет правильным решением расширять ресурсную базу не только в основных регионах присутствия, но и в потенциальной новой углеводородной провинции России — Таймыр, учитывая, что у компании достаточно средств для развития новых активов. Речь идет, конечно же, о той самой «кубышке» в 50 ярдов «зелени».

#MAGN #market_update

ММК подписал с Paul Wurth контракт на $690 млн на строительство новой доменной печи. Об этом в своем пресс-релиза сообщила сама компания.

Также ММК пишет, что новая доменная печь будет способна производить 3,7 млн тонн чугуна в год и будет построена с использованием самых современных технологий. Ожидается, что строительство займет примерно 3,5 года, и после запуска новой доменной печи три действующих печи будут выведены из эксплуатации, что должно существенно улучшить как экономические, так и экологические показатели.

ММК еще уточнила, что инвестирует в проект около $690 млн, IRR ожидается на уровне 30%.

ММК подписал с Paul Wurth контракт на $690 млн на строительство новой доменной печи. Об этом в своем пресс-релиза сообщила сама компания.

Также ММК пишет, что новая доменная печь будет способна производить 3,7 млн тонн чугуна в год и будет построена с использованием самых современных технологий. Ожидается, что строительство займет примерно 3,5 года, и после запуска новой доменной печи три действующих печи будут выведены из эксплуатации, что должно существенно улучшить как экономические, так и экологические показатели.

ММК еще уточнила, что инвестирует в проект около $690 млн, IRR ожидается на уровне 30%.

#GMKN #на_рынке_говорят

«Норникель» рассчитывает компенсировать порядка 60-70% недополученной выручки за счет продаж с товарно-материальных ценностей.

Компания отмечает, что в результате затопления «Октябрьского» и «Таймырского» рудников и аварии на Норильской обогатительной фабрике в феврале 2021 года производство никеля может снизиться на 10%, а выпуск платиноидов - на 15-20%. При этом выручка должна сократиться в меньшей степени, учитывая, что «Норникель» увеличит продажи за счет запасов, накопленных в прошлом году на фоне перебоев спроса, связанных с COVID. И этот шаг должен позволить GMKN компенсировать снижение объемов производства

В целом Норникель рассчитывает наверстать 60-70% предполагаемой упущенной выручки за счет увеличения продаж благодаря этим запасам. В «Норникеле» подчеркнули, что на сегодняшний день производство на обоих рудниках восстановлено и они работают на полную мощность.

«Норникель» рассчитывает компенсировать порядка 60-70% недополученной выручки за счет продаж с товарно-материальных ценностей.

Компания отмечает, что в результате затопления «Октябрьского» и «Таймырского» рудников и аварии на Норильской обогатительной фабрике в феврале 2021 года производство никеля может снизиться на 10%, а выпуск платиноидов - на 15-20%. При этом выручка должна сократиться в меньшей степени, учитывая, что «Норникель» увеличит продажи за счет запасов, накопленных в прошлом году на фоне перебоев спроса, связанных с COVID. И этот шаг должен позволить GMKN компенсировать снижение объемов производства

В целом Норникель рассчитывает наверстать 60-70% предполагаемой упущенной выручки за счет увеличения продаж благодаря этим запасам. В «Норникеле» подчеркнули, что на сегодняшний день производство на обоих рудниках восстановлено и они работают на полную мощность.