#NVTK #на_рынке_говорят

«Ъ» со ссылкой на данные Vesselfinder, сообщает, что 13 июня из порта Сабетта вышел танкер «Николай Урванцев», который перевозит СПГ с Ямала в Японию. Второго июля он должен прибыть в пункт назначения — порт Сендай. Это первая партия СПГ, которую «Новатэк» отправил в восточном направлении с февраля 2021 года, что фактически знаменует начало нового сезона навигации по СМП.

NVTK постоянно работает над продлением сезона навигации в Арктике, и в этом году танкеры компании совершили рейсы в январе и феврале. Компания ожидает, что в 2023-24 годах станет возможна круглогодичная навигация по СМП.

Еще одна новость касается того, что «Новатэк» переименовал свою «дочку» «Обский СПГ» в Обский газохимический комплекс. Компания пока не делала никаких дополнительных комментариев по этому поводу, но в этом контексте интересно что NVTK недавно рассматривал различные концепции развития Обского проекта: производство СПГ. В марте «Новатэк» заявил, что проект должен вернуться в повестку дня компании после получения внешнего финансирования для АСПГ-2.

«Ъ» со ссылкой на данные Vesselfinder, сообщает, что 13 июня из порта Сабетта вышел танкер «Николай Урванцев», который перевозит СПГ с Ямала в Японию. Второго июля он должен прибыть в пункт назначения — порт Сендай. Это первая партия СПГ, которую «Новатэк» отправил в восточном направлении с февраля 2021 года, что фактически знаменует начало нового сезона навигации по СМП.

NVTK постоянно работает над продлением сезона навигации в Арктике, и в этом году танкеры компании совершили рейсы в январе и феврале. Компания ожидает, что в 2023-24 годах станет возможна круглогодичная навигация по СМП.

Еще одна новость касается того, что «Новатэк» переименовал свою «дочку» «Обский СПГ» в Обский газохимический комплекс. Компания пока не делала никаких дополнительных комментариев по этому поводу, но в этом контексте интересно что NVTK недавно рассматривал различные концепции развития Обского проекта: производство СПГ. В марте «Новатэк» заявил, что проект должен вернуться в повестку дня компании после получения внешнего финансирования для АСПГ-2.

#QIWI #inside

Еще в декабре 2020 года QIWI объявил, что ЦБ ввел ограничения по некоторым операциям QIWI, что привело к приостановке большинства видов платежей и денежных переводов. Эти ограничения отрицательно сказались доходах QIWI. Ограничение было введено 7 декабря сроком на 6 месяцев и технически оно завершилось в начале этого месяца. Никакой информации относительно продления или снятия запрета не было.

Снятие запрета вряд ли приведет к заметной денежной прибыли. Учитывая, что QIWI выполнила все требования, которые ЦБ РФ, не исключено, что ограничения уже были сняты. Часть выручки в размере 6 млрд рублей, которую QIWI потеряла из-за запрета, была восстановлена в первом квартале (1 млрд рублей). Однако маловероятно, что QIWI сможет вернуть всю выручку, особенно с учетом того, что Минфинан предложил законопроект, навсегда ограничивающий такие трансграничные операции.

Новая система ставок - ключевой катализатор. Здесь стоит напомнить, что регулятор игорного бизнеса в настоящее время работает над созданием единого центра учета интерактивных ставок (ЕЦУП). До этого периода (скорее всего, в начале июля) власти объявят победителя тендера, что обеспечит активное продвижение в новом направлении. Это может создать высокую вероятность того, что QIWI столкнется со снижением объемов платежей и доходов, связанных с букмекерской деятельностью, начиная с четвертого квартала.

Еще в декабре 2020 года QIWI объявил, что ЦБ ввел ограничения по некоторым операциям QIWI, что привело к приостановке большинства видов платежей и денежных переводов. Эти ограничения отрицательно сказались доходах QIWI. Ограничение было введено 7 декабря сроком на 6 месяцев и технически оно завершилось в начале этого месяца. Никакой информации относительно продления или снятия запрета не было.

Снятие запрета вряд ли приведет к заметной денежной прибыли. Учитывая, что QIWI выполнила все требования, которые ЦБ РФ, не исключено, что ограничения уже были сняты. Часть выручки в размере 6 млрд рублей, которую QIWI потеряла из-за запрета, была восстановлена в первом квартале (1 млрд рублей). Однако маловероятно, что QIWI сможет вернуть всю выручку, особенно с учетом того, что Минфинан предложил законопроект, навсегда ограничивающий такие трансграничные операции.

Новая система ставок - ключевой катализатор. Здесь стоит напомнить, что регулятор игорного бизнеса в настоящее время работает над созданием единого центра учета интерактивных ставок (ЕЦУП). До этого периода (скорее всего, в начале июля) власти объявят победителя тендера, что обеспечит активное продвижение в новом направлении. Это может создать высокую вероятность того, что QIWI столкнется со снижением объемов платежей и доходов, связанных с букмекерской деятельностью, начиная с четвертого квартала.

#CHMF #на_рынке_говорят

«Воркутауголь», которая входит в структуру «Северстали», прекратит добычу энергетического угля с первого квартала 2022 года. Решение было принято в связи с переводом «Воркутаугля» на природный газ с энергетического угля для выработки электрической и тепловой энергии.

После завершения газификации Воркутинской ТЭЦ-2 «Воркутауголь» больше не будет нуждаться в добыче энергетического угля, так как его разработка не очень рентабельна и наносит значительный ущерб окружающей среде. Полный перевод ТЭЦ на газ позволит значительно сократить выбросы и улучшить окружающую среду в Воркутинском муниципальном районе.

«Воркутауголь», которая входит в структуру «Северстали», прекратит добычу энергетического угля с первого квартала 2022 года. Решение было принято в связи с переводом «Воркутаугля» на природный газ с энергетического угля для выработки электрической и тепловой энергии.

После завершения газификации Воркутинской ТЭЦ-2 «Воркутауголь» больше не будет нуждаться в добыче энергетического угля, так как его разработка не очень рентабельна и наносит значительный ущерб окружающей среде. Полный перевод ТЭЦ на газ позволит значительно сократить выбросы и улучшить окружающую среду в Воркутинском муниципальном районе.

#ENPG #RUAL #на_рынке_говорят

Американский судья отклонил иск Олега Дерипаски к США как безосновательный.

В воскресенье вечером судья окружного суда США Амит Мехта сообщил, что Олегу Дерипаске не удалось выдвинуть убедительные доводы против Министерства финансов США и его Управления по контролю за иностранными активами (OFAC).

Напомним, в своем иске Дерипаска утверждал, что действия OFAC против него были «произвольными» после того, как OFAC обвинило его и еще ряд отечественных бизнесменов в получении прибыли от «злонамеренной деятельности» российского государства по всему миру.

Сам Дерипаска был внесен в список в апреле 2018 года. Позже, в декабре того же года, En+, UC Rusal и «ЕвроСибЭнерго» удалось договориться с властями США о снятии санкций. Главным условием было снижение доли Дерипаски в En+, в результате она упала с почти 70% до менее чем 45%. Сам бизнесмен, а также группа ГАЗ, которую он контролирует через холдинг «Русские машины», остались в списке.

Американский судья отклонил иск Олега Дерипаски к США как безосновательный.

В воскресенье вечером судья окружного суда США Амит Мехта сообщил, что Олегу Дерипаске не удалось выдвинуть убедительные доводы против Министерства финансов США и его Управления по контролю за иностранными активами (OFAC).

Напомним, в своем иске Дерипаска утверждал, что действия OFAC против него были «произвольными» после того, как OFAC обвинило его и еще ряд отечественных бизнесменов в получении прибыли от «злонамеренной деятельности» российского государства по всему миру.

Сам Дерипаска был внесен в список в апреле 2018 года. Позже, в декабре того же года, En+, UC Rusal и «ЕвроСибЭнерго» удалось договориться с властями США о снятии санкций. Главным условием было снижение доли Дерипаски в En+, в результате она упала с почти 70% до менее чем 45%. Сам бизнесмен, а также группа ГАЗ, которую он контролирует через холдинг «Русские машины», остались в списке.

#FIVE #MGNT #market_update

Аналитики JPMorgan обновили свои модели по двум главным игрокам отечественной продуктовой розницы — Х5 и «Магнита».

По «Магниту» прогнозы выручки и прибыли на 2021-22 годы в целом не изменились. Увеличен прогноз по WACC (средневзвешенная стоимость капитала) с 11,4% до 12,0% в связи с повышением безрисковой ставки на 100 б.п. и допущением рыночных валютных курсов. Price-target на конец 2021 года установлена на уровне 6 250 рублей за бумагу (-6%) и $19,1/GDR (-2%). Рейтинг OW сохранен.

По Х5 ситуация аналогичная: прогнозы по выручки и прибыли глобально на 2021-22 годы не изменились. Прогноз по WACC увеличен с 11,6% до 12,2%. Целевая цена на конец года снижена на -6%, до $44,3/GDR с рейтингом OW.

Аналитики JPMorgan обновили свои модели по двум главным игрокам отечественной продуктовой розницы — Х5 и «Магнита».

По «Магниту» прогнозы выручки и прибыли на 2021-22 годы в целом не изменились. Увеличен прогноз по WACC (средневзвешенная стоимость капитала) с 11,4% до 12,0% в связи с повышением безрисковой ставки на 100 б.п. и допущением рыночных валютных курсов. Price-target на конец 2021 года установлена на уровне 6 250 рублей за бумагу (-6%) и $19,1/GDR (-2%). Рейтинг OW сохранен.

По Х5 ситуация аналогичная: прогнозы по выручки и прибыли глобально на 2021-22 годы не изменились. Прогноз по WACC увеличен с 11,6% до 12,2%. Целевая цена на конец года снижена на -6%, до $44,3/GDR с рейтингом OW.

{kind=link}

#RUAL #GMKN

Недавно на канале мы обсуждали, что «Русал» анонсировал участие в программе обратного выкупа акций «Норникеля» и рассчитывает сохранить блокирующий пакет в компании (25% + 1 акция). Остальные основные акционеры «Норникеля» — «Интеррос» (34,6%) и Crispian (4,7%) — пока по этому поводу молчат.

Сценарный анализ от аналитиков JPMorgan (в конце поста) показывает, что в зависимости от участия других акционеров, «Русал» может привлечь 0,6-2,1 млрд долларов (5-17% от текущей рыночной капитализации) и сохранить свою долю в GMKN на уровне 25,2% до 27,7% (против текущих 27,8%).

Программа buy-back от «Норникеля». В конце апреля 2021 года по предложению крупнейших акционеров СД компании одобрил программу выкупа акций. Компания планирует выкупить до 5,38 млн акций (или 3,4% акционерного капитала) по цене 27 780 рублей за бумагу, что на 5% выше рыночной цене закрытия перед объявлением.

Программа продлится с 20 мая по 18 июня (включительно), оплата акций ожидается до 3 июля. Все держатели обыкновенных акций имеют право участвовать в обратном выкупе, в то время как держатели ADR должны будут аннулировать свои расписки и получить соответствующие обыкновенные акции, чтобы иметь возможность выставить их на обратный выкуп.

Впоследствии «Норникель» планирует аннулировать все выкупленные акции, за исключением 0,5%, которые будут использованы в целях стимулирования сотрудников.

Недавно на канале мы обсуждали, что «Русал» анонсировал участие в программе обратного выкупа акций «Норникеля» и рассчитывает сохранить блокирующий пакет в компании (25% + 1 акция). Остальные основные акционеры «Норникеля» — «Интеррос» (34,6%) и Crispian (4,7%) — пока по этому поводу молчат.

Сценарный анализ от аналитиков JPMorgan (в конце поста) показывает, что в зависимости от участия других акционеров, «Русал» может привлечь 0,6-2,1 млрд долларов (5-17% от текущей рыночной капитализации) и сохранить свою долю в GMKN на уровне 25,2% до 27,7% (против текущих 27,8%).

Программа buy-back от «Норникеля». В конце апреля 2021 года по предложению крупнейших акционеров СД компании одобрил программу выкупа акций. Компания планирует выкупить до 5,38 млн акций (или 3,4% акционерного капитала) по цене 27 780 рублей за бумагу, что на 5% выше рыночной цене закрытия перед объявлением.

Программа продлится с 20 мая по 18 июня (включительно), оплата акций ожидается до 3 июля. Все держатели обыкновенных акций имеют право участвовать в обратном выкупе, в то время как держатели ADR должны будут аннулировать свои расписки и получить соответствующие обыкновенные акции, чтобы иметь возможность выставить их на обратный выкуп.

Впоследствии «Норникель» планирует аннулировать все выкупленные акции, за исключением 0,5%, которые будут использованы в целях стимулирования сотрудников.

{kind=link}

#RUAL #на_рынке_говорят

Продолжая тему «Русала», тезисно разберем интервью заместителя гендиректора по продажам в России, СНГ и Китае Романа Андрюшина «Интерфаксу»:

▫️дисциплина поставок на мировых рынках алюминия улучшается, особенно в Китае;

▫️на фоне продолжающегося высокого спроса «Русал» ожидает, что мировой рынок алюминия будет варьироваться от сбалансированного до умеренного дефицита в течение 2021-22 годов (JPM ожидает скромный профицит);

▫️умеренный профицит должен поддержать цены на алюминий на текущих уровнях. Несмотря на значительный рост с начала года, премии за слитки еще не достигли своего пика;

▫️хотя автомобильный сектор останется основным драйвером спроса на алюминий в течение следующего десятилетия, «Русал» видит значительный потенциал роста спроса после COVID в секторе алюминиевой упаковки (включая банки);

▫️«Русал» ожидает, что надбавка к цене на алюминий с низким углеродным следом будет со временем расти (с текущих $50 за тонну) на фоне роста спроса и ограниченного предложения;

▫️компания ожидает, что в 2021 году объем продаж VAP (товары с добавленной стоимостью) достигнет рекордно высокого уровня в 2,1 млн тонн (50% от общего объема продаж).

Продолжая тему «Русала», тезисно разберем интервью заместителя гендиректора по продажам в России, СНГ и Китае Романа Андрюшина «Интерфаксу»:

▫️дисциплина поставок на мировых рынках алюминия улучшается, особенно в Китае;

▫️на фоне продолжающегося высокого спроса «Русал» ожидает, что мировой рынок алюминия будет варьироваться от сбалансированного до умеренного дефицита в течение 2021-22 годов (JPM ожидает скромный профицит);

▫️умеренный профицит должен поддержать цены на алюминий на текущих уровнях. Несмотря на значительный рост с начала года, премии за слитки еще не достигли своего пика;

▫️хотя автомобильный сектор останется основным драйвером спроса на алюминий в течение следующего десятилетия, «Русал» видит значительный потенциал роста спроса после COVID в секторе алюминиевой упаковки (включая банки);

▫️«Русал» ожидает, что надбавка к цене на алюминий с низким углеродным следом будет со временем расти (с текущих $50 за тонну) на фоне роста спроса и ограниченного предложения;

▫️компания ожидает, что в 2021 году объем продаж VAP (товары с добавленной стоимостью) достигнет рекордно высокого уровня в 2,1 млн тонн (50% от общего объема продаж).

#macro #market_update

Интересная ситуация развивается на рынке дизтоплива. С начала мая оптовые цены выросли на 5%, до 52 600 рублей за тонну. До сих пор продажи на внутреннем рынке предполагали надбавку к экспортным поставкам, но давление на внутренние цены в сторону повышения в мае все еще было довольно значительным, учитывая плановое техническое обслуживание на НПЗ и тот факт, что в целом НПЗ начали постепенно увеличивать экспортные поставки.

Хотя правительство и Минфин недавно согласовали корректировки формулы демпфера, для дизтоплива изменения вступят в силу только в 2022 году. Это может создать ситуацию, когда продажа дизтоплива на внутреннем рынке станет менее привлекательной по сравнению с экспортом, что приведет к дефициту топлива в России и дальнейшему росту цен, который в конечном итоге отразится на розничных ценах.

Учитывая, что правительство пытается удержать инфляцию розничных цен на топливо ниже ИПЦ, ему, возможно, придется рассмотреть вопрос о внесении дополнительных изменений в формулу демпфера в этом году, считают отраслевые эксперты, которых цитирует «Ъ»

Интересная ситуация развивается на рынке дизтоплива. С начала мая оптовые цены выросли на 5%, до 52 600 рублей за тонну. До сих пор продажи на внутреннем рынке предполагали надбавку к экспортным поставкам, но давление на внутренние цены в сторону повышения в мае все еще было довольно значительным, учитывая плановое техническое обслуживание на НПЗ и тот факт, что в целом НПЗ начали постепенно увеличивать экспортные поставки.

Хотя правительство и Минфин недавно согласовали корректировки формулы демпфера, для дизтоплива изменения вступят в силу только в 2022 году. Это может создать ситуацию, когда продажа дизтоплива на внутреннем рынке станет менее привлекательной по сравнению с экспортом, что приведет к дефициту топлива в России и дальнейшему росту цен, который в конечном итоге отразится на розничных ценах.

Учитывая, что правительство пытается удержать инфляцию розничных цен на топливо ниже ИПЦ, ему, возможно, придется рассмотреть вопрос о внесении дополнительных изменений в формулу демпфера в этом году, считают отраслевые эксперты, которых цитирует «Ъ»

#GLTR #inside

Банкиры из JPMorgan обсудили с советником гендиректора «Глобалтранс» Приитом Педайей основные тенденции на рынке железнодорожных перевозок, а также риски роста. Аналитики ожидают, что результаты за первое полугодие, скорее всего, будут слабыми, но восстановление рынка жд/перевозок станет более очевидным после выхода отчетов за вторые шесть месяцев, что должно оказать поддержку дивам компании.

Восстановление рынка. Ранее РЖД опубликовало операционные рыночные данные за май 2021 года. Хотя тенденции роста могут показаться обнадеживающими, из-за эффекта низкой базы они могут вводить в заблуждение. Согласно данным за апрель и май, общий грузооборот и объемы перевозок превышают показатель 2019 года. В частности, обнадеживающие тенденции наблюдаются в перевозке угля, нефтепродуктов, металлургических грузов и стройматериалах.

Перспективы ценообразования. После нескольких лет снижения в первом полугодии ставки спотовой аренды полувагонов, похоже, стабилизировались и даже выросли с начала года. Несмотря на то, что существует определенная разница между доходом GLTR на полувагон в сутки (включая порожние пробеги) и спотовыми ставками аренды, тенденция в целом сохраняется.

С улучшением объемов ожидается, что клиенты GLTR будут постепенно пересматривать свои существующие контракты и соглашаться на более высокие цены, чтобы гарантировать полное удовлетворение их транспортных потребностей.

Банкиры из JPMorgan обсудили с советником гендиректора «Глобалтранс» Приитом Педайей основные тенденции на рынке железнодорожных перевозок, а также риски роста. Аналитики ожидают, что результаты за первое полугодие, скорее всего, будут слабыми, но восстановление рынка жд/перевозок станет более очевидным после выхода отчетов за вторые шесть месяцев, что должно оказать поддержку дивам компании.

Восстановление рынка. Ранее РЖД опубликовало операционные рыночные данные за май 2021 года. Хотя тенденции роста могут показаться обнадеживающими, из-за эффекта низкой базы они могут вводить в заблуждение. Согласно данным за апрель и май, общий грузооборот и объемы перевозок превышают показатель 2019 года. В частности, обнадеживающие тенденции наблюдаются в перевозке угля, нефтепродуктов, металлургических грузов и стройматериалах.

Перспективы ценообразования. После нескольких лет снижения в первом полугодии ставки спотовой аренды полувагонов, похоже, стабилизировались и даже выросли с начала года. Несмотря на то, что существует определенная разница между доходом GLTR на полувагон в сутки (включая порожние пробеги) и спотовыми ставками аренды, тенденция в целом сохраняется.

С улучшением объемов ожидается, что клиенты GLTR будут постепенно пересматривать свои существующие контракты и соглашаться на более высокие цены, чтобы гарантировать полное удовлетворение их транспортных потребностей.

{kind=link}

#GAZP #на_рынке_говорят

«Газпром» ведет пуско-наладочные работы на второй нитке Амурского ГПЗ. В своем пресс-релизе GAZP подчеркнул, что монтаж основного и вспомогательного оборудования на второй нитке завершен, и в настоящее время ведутся пуско-наладочные работы.

Напомним, первая нитка была запущен ранее в этом месяце. Запуск второй ожидается в этом году. Запуск 3-6 намечены на 2022-24 годы, а выход на полную мощность — в 2025 году. В настоящее время прогресс в строительстве Амурского ГПЗ составляет 76,5%.

Амурский ГПЗ является важным звеном в технологической цепочке поставок газа по газопроводу «Сила Сибири» в Китай. Завод будет перерабатывать природный газ Чаяндинского и Ковыктинского месторождений GAZP с высоким содержанием гелия. Он будет состоять из шести технологических линий, а его общая производственная мощность достигнет 42 млрд кубометров природного газа в год, при этом будет производиться 60 млн. кубов гелия.

«Газпром» ведет пуско-наладочные работы на второй нитке Амурского ГПЗ. В своем пресс-релизе GAZP подчеркнул, что монтаж основного и вспомогательного оборудования на второй нитке завершен, и в настоящее время ведутся пуско-наладочные работы.

Напомним, первая нитка была запущен ранее в этом месяце. Запуск второй ожидается в этом году. Запуск 3-6 намечены на 2022-24 годы, а выход на полную мощность — в 2025 году. В настоящее время прогресс в строительстве Амурского ГПЗ составляет 76,5%.

Амурский ГПЗ является важным звеном в технологической цепочке поставок газа по газопроводу «Сила Сибири» в Китай. Завод будет перерабатывать природный газ Чаяндинского и Ковыктинского месторождений GAZP с высоким содержанием гелия. Он будет состоять из шести технологических линий, а его общая производственная мощность достигнет 42 млрд кубометров природного газа в год, при этом будет производиться 60 млн. кубов гелия.

#TRMK #аналитика

ТМК завершила сделку по приобретению ЧТПЗ, в результате которой чистый долг компании увеличился до 261 млрд рублей. Сделка добавляет миллион тонн трубной продукции с высокой добавленной стоимостью в портфель ТМК и должна позволить ей существенно укрепить свои рыночные позиции в ключевых сегментах в будущем. При этом сохраняется значительная неопределенность в отношении будущих тенденций корпоративного развития, поскольку ТМК только оценивает потенциал синергии. Обновленная стратегия компании, уже с учетом покупки ЧТПЗ, будет завершена только в начале 2022 года.

Между тем, конъюнктура низких цен на нефть и растущее давление на производственные затраты предполагают довольно слабые среднесрочные прогнозы по прибыли и дивидендам, что усугубляется высокой долей заемных средств.

Ключевые изменения. ЧТПЗ сообщил о выручке и EBITDA в размере 138 млрд рублей и 29 млрд в 2020 году и аналитики JPMorgan прогнозируют, что в дальнейшем доля ЧТПЗ в скорректированной EBITDA группы составит 35%. Банкиры обновили свою модель по результатам первого квартала 2021 года. Теперь прогнозы по выручке и EBITDA на 2021-23 годы увеличились на 60% и 40% соответственно. Левередж компании также увеличится — чистый долг / EBITDA ТМК на конец года вырастет до 4,7x (против 2,8x годом ранее), постепенно снижаясь до 3,3x к концу 2023 года и в итоге упадет до порогового значения 2,5x к 2025 году.

Оценка. JPM повышает целевой мультипликатор EV / EBITDA для ТМК до 5,0x (против 4,5x ранее), чтобы учесть расширение портфеля трубной продукции с высокой добавленной стоимостью после приобретения ЧТПЗ. Price-target на декабрь 2022 года установлен на уровне 75 рублей за акцию, что подразумевает потенциал роста на 17% (ранее 64 рубля за бумагу) с нейтральным рейтингом.

ТМК завершила сделку по приобретению ЧТПЗ, в результате которой чистый долг компании увеличился до 261 млрд рублей. Сделка добавляет миллион тонн трубной продукции с высокой добавленной стоимостью в портфель ТМК и должна позволить ей существенно укрепить свои рыночные позиции в ключевых сегментах в будущем. При этом сохраняется значительная неопределенность в отношении будущих тенденций корпоративного развития, поскольку ТМК только оценивает потенциал синергии. Обновленная стратегия компании, уже с учетом покупки ЧТПЗ, будет завершена только в начале 2022 года.

Между тем, конъюнктура низких цен на нефть и растущее давление на производственные затраты предполагают довольно слабые среднесрочные прогнозы по прибыли и дивидендам, что усугубляется высокой долей заемных средств.

Ключевые изменения. ЧТПЗ сообщил о выручке и EBITDA в размере 138 млрд рублей и 29 млрд в 2020 году и аналитики JPMorgan прогнозируют, что в дальнейшем доля ЧТПЗ в скорректированной EBITDA группы составит 35%. Банкиры обновили свою модель по результатам первого квартала 2021 года. Теперь прогнозы по выручке и EBITDA на 2021-23 годы увеличились на 60% и 40% соответственно. Левередж компании также увеличится — чистый долг / EBITDA ТМК на конец года вырастет до 4,7x (против 2,8x годом ранее), постепенно снижаясь до 3,3x к концу 2023 года и в итоге упадет до порогового значения 2,5x к 2025 году.

Оценка. JPM повышает целевой мультипликатор EV / EBITDA для ТМК до 5,0x (против 4,5x ранее), чтобы учесть расширение портфеля трубной продукции с высокой добавленной стоимостью после приобретения ЧТПЗ. Price-target на декабрь 2022 года установлен на уровне 75 рублей за акцию, что подразумевает потенциал роста на 17% (ранее 64 рубля за бумагу) с нейтральным рейтингом.

{kind=link}

#GMKN #на_рынке_говорят

Глобальный палладиевый фонд «Норникеля» запускает на Лондонской фондовой бирже первые никелевые и медные ETC. Котировки биржевых сырьевых товаров «Норникеля» (ETC) имеют годовой коэффициент общих расходов (TER) 0,85% для ETC на медь и 0,75% для ETC на никель.

Новые ETC на никель и медь будут отслеживать соответствующие денежные цены на LME, а металл, служащий обеспечением цифровых инструментов палладиевого фонда, хранится на надежных складах в Роттердаме.

Чтобы усилить безопасность инвесторов ETC, Global Palladium Fund использует IBM Hyperledger Blockchain в цепочке поставок металла — записывая информацию о слитках и катодах в блокчейн, технология обеспечивает надежность данных для инвесторов в ETC о происхождении, владении и хранении металла..

Данному листингу предшествовал запуск в начале этого года недорогих ETC на золото, серебро, платину и палладий, обеспеченных физическим обеспечением.

Глобальный палладиевый фонд «Норникеля» запускает на Лондонской фондовой бирже первые никелевые и медные ETC. Котировки биржевых сырьевых товаров «Норникеля» (ETC) имеют годовой коэффициент общих расходов (TER) 0,85% для ETC на медь и 0,75% для ETC на никель.

Новые ETC на никель и медь будут отслеживать соответствующие денежные цены на LME, а металл, служащий обеспечением цифровых инструментов палладиевого фонда, хранится на надежных складах в Роттердаме.

Чтобы усилить безопасность инвесторов ETC, Global Palladium Fund использует IBM Hyperledger Blockchain в цепочке поставок металла — записывая информацию о слитках и катодах в блокчейн, технология обеспечивает надежность данных для инвесторов в ETC о происхождении, владении и хранении металла..

Данному листингу предшествовал запуск в начале этого года недорогих ETC на золото, серебро, платину и палладий, обеспеченных физическим обеспечением.

#inside #market_update

Повышение ставок в России — на повестке дня. Формулировки ЦБ на прошлой неделе ясно дали понять, что еще одно повышение в июле — дело решенное и тот факт, что на заседании серьезно рассматривался вопрос о повышении на 100 б.п., предполагает, что дальнейшие шаги будут достаточно смелыми. Экономисты JPMorgan сохраняют свой прогноз о еще одном повышении на 50 базисных пунктов в июле и также добавили еще одно повышение на 50 б.п. в сентябре. При этом банкиры отмечают, что рост до 7,0% более вероятен, чем остановка на уровне 6,0%.

Благоприятный фон процентных ставок способствует росту рентабельности собственного капитала банков за счет чистой процентной маржи. В этом году основной банковский бизнес флагмана отрасли — Сбера — чувствует себя очень хорошо. Розничные выплаты за последние три месяца составляли 490 млрд рублей в месяц, а общий кредитный портфель вырос на 15% г / г. Вместе с ростом ставок можно ожидать, что чистая процентная маржа выше 5% будет характеризовать профиль доходности Сбербанка в следующие три года.

JPM позитивно смотрит на отечественный рынок как в контексте CEEMEA, так и в контексте GEM по трем причинам: во-первых, Россия является рынком стоимости. Во-вторых, растущие цены на нефть не полностью учитываются в оценках. Наконец, геополитические риски снижаются, поскольку встреча Байдена и Путина снизила градус напряжения в отношениях США и России.

Повышение ставок в России — на повестке дня. Формулировки ЦБ на прошлой неделе ясно дали понять, что еще одно повышение в июле — дело решенное и тот факт, что на заседании серьезно рассматривался вопрос о повышении на 100 б.п., предполагает, что дальнейшие шаги будут достаточно смелыми. Экономисты JPMorgan сохраняют свой прогноз о еще одном повышении на 50 базисных пунктов в июле и также добавили еще одно повышение на 50 б.п. в сентябре. При этом банкиры отмечают, что рост до 7,0% более вероятен, чем остановка на уровне 6,0%.

Благоприятный фон процентных ставок способствует росту рентабельности собственного капитала банков за счет чистой процентной маржи. В этом году основной банковский бизнес флагмана отрасли — Сбера — чувствует себя очень хорошо. Розничные выплаты за последние три месяца составляли 490 млрд рублей в месяц, а общий кредитный портфель вырос на 15% г / г. Вместе с ростом ставок можно ожидать, что чистая процентная маржа выше 5% будет характеризовать профиль доходности Сбербанка в следующие три года.

JPM позитивно смотрит на отечественный рынок как в контексте CEEMEA, так и в контексте GEM по трем причинам: во-первых, Россия является рынком стоимости. Во-вторых, растущие цены на нефть не полностью учитываются в оценках. Наконец, геополитические риски снижаются, поскольку встреча Байдена и Путина снизила градус напряжения в отношениях США и России.

{kind=link}

#AGRO #market_update

Аналитики JPMorgan обновили свою модель по «Русагро» после публикации финансовых результатов за первый квартал, а также прогнозов по капитальным затратам и марже, предоставленных компанией. Несмотря на то, что банкиры сохранили свои среднесрочные прогнозы по прибыли, были увеличены ожидания по выручке и прибыли на 13 и 27% на 2021 год на фоне благоприятных цен на сахар, нефть и сельскохозяйственную продукцию в начале года. Сейчас мы можем ожидать, что 2021 год станет еще одним успешным годом для компании.

Скорректированы также были рыночные предположения относительно курсовой разницы, в рамках которых предполагается укрепление курса рубля на 3%. Также в соответствии с прогнозом компании, на 33% увеличены ожидания по капвложениям в 2021 году.

Оценка. Основываясь на целевом мультипликаторе EV / EBITDA 7,5х, price-target на конец 2021 года установлен на уровне $14/GDR (+16,7%) с сохранением нейтрального рейтинга.

Драйверами роста «РусАгро» могут стать рост цен на сахар и зерно, а также открытие китайского рынка для экспорта российской свинины и сделки M&A, способствующие увеличению стоимости.

Риски: задержки в запуске проекта «Дальний Восток», болезни животных.

Аналитики JPMorgan обновили свою модель по «Русагро» после публикации финансовых результатов за первый квартал, а также прогнозов по капитальным затратам и марже, предоставленных компанией. Несмотря на то, что банкиры сохранили свои среднесрочные прогнозы по прибыли, были увеличены ожидания по выручке и прибыли на 13 и 27% на 2021 год на фоне благоприятных цен на сахар, нефть и сельскохозяйственную продукцию в начале года. Сейчас мы можем ожидать, что 2021 год станет еще одним успешным годом для компании.

Скорректированы также были рыночные предположения относительно курсовой разницы, в рамках которых предполагается укрепление курса рубля на 3%. Также в соответствии с прогнозом компании, на 33% увеличены ожидания по капвложениям в 2021 году.

Оценка. Основываясь на целевом мультипликаторе EV / EBITDA 7,5х, price-target на конец 2021 года установлен на уровне $14/GDR (+16,7%) с сохранением нейтрального рейтинга.

Драйверами роста «РусАгро» могут стать рост цен на сахар и зерно, а также открытие китайского рынка для экспорта российской свинины и сделки M&A, способствующие увеличению стоимости.

Риски: задержки в запуске проекта «Дальний Восток», болезни животных.

{kind=link}

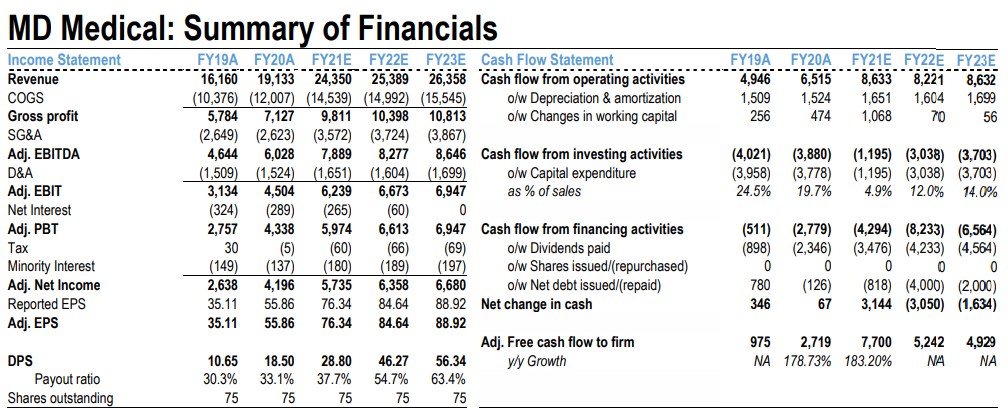

#MDMG #аналитика

Стратегия развития «Мать и дитя» заставила аналитиков JPMorgan повысить прогнозы по выручке и EBITDA на 2021 и 2022 годы на 30 и 50%. Price-target на конец 2021 года установлен на уровне $11/GDR с рейтингом OW.

Вместо того, чтобы строить новые больницы в регионах, компания успешно развивает высокоприбыльные методы лечения в медицинских центрах Лапино-2 и Лапино-4 (COVID, онкология) и планирует дальнейшее развитие кластера Лапино в МО, что должно послужить катализатором роста EBITDA CAGR в 2020-23 года на 14%. Банкиры ожидают, что инвестиции будут полностью покрыты за счет OCF, что позволит повысить дивы.

2020 год был одним из лучших в истории MDMG. Несмотря на то, что пандемия оказала давление на амбулаторные визиты, компания зафиксировала рост EBITDA на 30% г / г и чистой прибыли на 56% г / г благодаря запуску лечения COVID-19 в Лапино во время первой и второй волн пандемии. Также в феврале MDMG открыла специализированный центр по борьбе с COVID в Лапино-4, который работает в на полную мощность в условиях продолжающейся пандемии.

Новым источником прибыли для MDMG является открывшийся в октябре 2020-го хирургический центр Лапино-2, где компания начала лечить онкологические заболевания, в том числе финансируемые государством. Банкиры ожидают, что это увеличит выручку на 3–3,5 млрд рублей и рост будет быстрым, учитывая дефицит качественной медицинской помощи онкологическим больным.

Если на данном этапе Лапино-2 специализируется на хирургическом лечении и химиотерапии, то в 2023-24 годах компания планирует запустить и лучевую терапию. Планы кластера амбициозны и включают расширение медицинских услуг, направленных на лечение стареющего населения.

Стратегия развития «Мать и дитя» заставила аналитиков JPMorgan повысить прогнозы по выручке и EBITDA на 2021 и 2022 годы на 30 и 50%. Price-target на конец 2021 года установлен на уровне $11/GDR с рейтингом OW.

Вместо того, чтобы строить новые больницы в регионах, компания успешно развивает высокоприбыльные методы лечения в медицинских центрах Лапино-2 и Лапино-4 (COVID, онкология) и планирует дальнейшее развитие кластера Лапино в МО, что должно послужить катализатором роста EBITDA CAGR в 2020-23 года на 14%. Банкиры ожидают, что инвестиции будут полностью покрыты за счет OCF, что позволит повысить дивы.

2020 год был одним из лучших в истории MDMG. Несмотря на то, что пандемия оказала давление на амбулаторные визиты, компания зафиксировала рост EBITDA на 30% г / г и чистой прибыли на 56% г / г благодаря запуску лечения COVID-19 в Лапино во время первой и второй волн пандемии. Также в феврале MDMG открыла специализированный центр по борьбе с COVID в Лапино-4, который работает в на полную мощность в условиях продолжающейся пандемии.

Новым источником прибыли для MDMG является открывшийся в октябре 2020-го хирургический центр Лапино-2, где компания начала лечить онкологические заболевания, в том числе финансируемые государством. Банкиры ожидают, что это увеличит выручку на 3–3,5 млрд рублей и рост будет быстрым, учитывая дефицит качественной медицинской помощи онкологическим больным.

Если на данном этапе Лапино-2 специализируется на хирургическом лечении и химиотерапии, то в 2023-24 годах компания планирует запустить и лучевую терапию. Планы кластера амбициозны и включают расширение медицинских услуг, направленных на лечение стареющего населения.

{kind=link}

#VTBR #на_рынке_говорят

ВТБ может оказаться среди потенциальных покупателей вышек VEON в России. ВТБ Капитал может войти в консорциум покупателей сети беспроводных вышек, которые VEON планирует продать в России в течение нескольких лет.

На прошлой неделе Forbes сообщил, что VEON возобновила переговоры о продаже объектов инфраструктуры Russian Towers при поддержке Macquarie Group и Vertical при поддержке Ивана Таврина.

СМИ утверждают, что около 15 тысяч вышек VEON, расположенных в различных регионах России, могут быть оценены в 60-70 миллиардов рублей (0,9 миллиарда долларов). Сообщается, что материнская компания ВТБ Капитал - Банк ВТБ в России - может частично профинансировать сделку.

ВТБ может оказаться среди потенциальных покупателей вышек VEON в России. ВТБ Капитал может войти в консорциум покупателей сети беспроводных вышек, которые VEON планирует продать в России в течение нескольких лет.

На прошлой неделе Forbes сообщил, что VEON возобновила переговоры о продаже объектов инфраструктуры Russian Towers при поддержке Macquarie Group и Vertical при поддержке Ивана Таврина.

СМИ утверждают, что около 15 тысяч вышек VEON, расположенных в различных регионах России, могут быть оценены в 60-70 миллиардов рублей (0,9 миллиарда долларов). Сообщается, что материнская компания ВТБ Капитал - Банк ВТБ в России - может частично профинансировать сделку.

#LSRG #на_рынке_говорят

Группа ЛСР планирует исключить свои акции из обращения на Лондонской фондовой бирже и сосредоточить ликвидность на Мосбирже. Девелопер планирует отказаться от листинга на LSE из-за низкой ликвидности: средний дневной объем торгов (ADTV) составляет 300 тысяч баксов в Лондоне против $1,8 млн на родной Мосбирже.

В результате ЛСР начала обратный выкуп GDR, предлагая принять выставленные на торги акции с премией 3,4% к закрытию пятницы или конвертировать их в местные бумаги. Компания стремится сконцентрировать относительно небольшую ликвидность в одном месте на Мосбирже и сократить расходы, связанные с листингом на бирже в Лондоне.

Группа ЛСР планирует исключить свои акции из обращения на Лондонской фондовой бирже и сосредоточить ликвидность на Мосбирже. Девелопер планирует отказаться от листинга на LSE из-за низкой ликвидности: средний дневной объем торгов (ADTV) составляет 300 тысяч баксов в Лондоне против $1,8 млн на родной Мосбирже.

В результате ЛСР начала обратный выкуп GDR, предлагая принять выставленные на торги акции с премией 3,4% к закрытию пятницы или конвертировать их в местные бумаги. Компания стремится сконцентрировать относительно небольшую ликвидность в одном месте на Мосбирже и сократить расходы, связанные с листингом на бирже в Лондоне.

#на_рынке_говорят #market_update

Цены на квартиры на вторичном рынке в Москве и Санкт-Петербурге в июне оставались стабильными. По данным Cian, цены на квартиры на вторичке в России в июне выросли на 0,5% м / м и 17% г / г, при этом рост замедлился по сравнению с предыдущим месяцем.

В Москве и Санкт-Петербурге цены выросли на 0,2% м / м. Спрос на жилье остается в основном высоким, в том числе в летние месяцы, поскольку люди откладывают поездки в отпуск из-за неопределенности с COVID-19 и обращают внимание на покупке квартир. В то же время наблюдается рост предложения на вторичном рынке, поддерживаемый инвестированием в квартиры, приобретенные в прошлом году.

Еще одна новость говорит о том, что предпродажи московских девелоперов за пять месяцев выросли на 44% г / г, по оценке Capital Group. Относительно января-мая 2019 года объемы предпродажной подготовки выросли на 12%. В Capital Group отмечают, что сравнивать текущие темпы продаж корректнее с данными за 2019 год, поскольку действовавшие в апреле-мае 2020 года ограничения влияли на скорость принятия решений о покупке, которое покупатели откладывали до возможности личного посещения объекта.

Цены на квартиры на вторичном рынке в Москве и Санкт-Петербурге в июне оставались стабильными. По данным Cian, цены на квартиры на вторичке в России в июне выросли на 0,5% м / м и 17% г / г, при этом рост замедлился по сравнению с предыдущим месяцем.

В Москве и Санкт-Петербурге цены выросли на 0,2% м / м. Спрос на жилье остается в основном высоким, в том числе в летние месяцы, поскольку люди откладывают поездки в отпуск из-за неопределенности с COVID-19 и обращают внимание на покупке квартир. В то же время наблюдается рост предложения на вторичном рынке, поддерживаемый инвестированием в квартиры, приобретенные в прошлом году.

Еще одна новость говорит о том, что предпродажи московских девелоперов за пять месяцев выросли на 44% г / г, по оценке Capital Group. Относительно января-мая 2019 года объемы предпродажной подготовки выросли на 12%. В Capital Group отмечают, что сравнивать текущие темпы продаж корректнее с данными за 2019 год, поскольку действовавшие в апреле-мае 2020 года ограничения влияли на скорость принятия решений о покупке, которое покупатели откладывали до возможности личного посещения объекта.

#Brent #на_рынке_говорят

Bloomberg со ссылкой на свои источники пишет, что Россия может предложить увеличить добычу нефти в августе на следующем заседании ОПЕК+, которое запланировано на 1 июля.

Но никакие цифры, дающие количественную оценку этого предложения, пока не называются. Вчера заместитель премьер-министра России Александр Новак встретился с руководителями нефтяных компаний. И, хотя внутренняя конъюнктура рынка топлива была в центром дискуссии, похоже, что российские нефтяные компании считают, что увеличение добычи необходимо на данном этапе, чтобы предотвратить дальнейший рост цен (spot Brent $75 за баррель) и тем самым избежать падения спроса.

На данный момент неизвестна позиция еще одного крупного игрока рынка, Саудовской Аравии, по данному вопросу. Ранее принц Абдель Азиз бен Салман придерживался традиционно осторожной риторики, поскольку считает, что рынок все еще сталкивается с проблемами и для принятия столь серьезных решений должны быть явные признаки восстановления.

Bloomberg со ссылкой на свои источники пишет, что Россия может предложить увеличить добычу нефти в августе на следующем заседании ОПЕК+, которое запланировано на 1 июля.

Но никакие цифры, дающие количественную оценку этого предложения, пока не называются. Вчера заместитель премьер-министра России Александр Новак встретился с руководителями нефтяных компаний. И, хотя внутренняя конъюнктура рынка топлива была в центром дискуссии, похоже, что российские нефтяные компании считают, что увеличение добычи необходимо на данном этапе, чтобы предотвратить дальнейший рост цен (spot Brent $75 за баррель) и тем самым избежать падения спроса.

На данный момент неизвестна позиция еще одного крупного игрока рынка, Саудовской Аравии, по данному вопросу. Ранее принц Абдель Азиз бен Салман придерживался традиционно осторожной риторики, поскольку считает, что рынок все еще сталкивается с проблемами и для принятия столь серьезных решений должны быть явные признаки восстановления.

#YNDX #market_update

Вышел интересный рисерч от наших друзей из JPMorgan о том, как eCommerce меняют внутренний рынок рекламы. Если в целом, то интернет должен ускорить рост цифровой рекламы до +23% в год в течение пяти лет, в то время как общий рекламный рынок может расти на 14% в год за тот же период.

Доля Яндекса на российском рекламном рынке в последние несколько лет оставалась относительно высокой и для этого есть несколько факторов:

▫️популярная поисковая система;

▫️«Дзен», который предусматривает элементы взаимодействия с социальными сетями.

В перспективе инвестиции Яндекса в eCommerce закрывают сразу несколько задач. Расширение Яндекс.Маркета — это важная составляющая экосистемы компании, которая увеличивает вовлеченность. Яндекс инвестирует $0,5 млрд только в 2021 году и может вложить аналогичную сумму в следующем, если увидит значительный прогресс, в первую очередь за счет увеличения доли рынка.

Инвестиции также должны помочь Яндексу диверсифицировать свою рекламную деятельность. По мнению банкиров, к 2025 году 14% всех рекламных доходов Яндекса может приходится на торговую площадку, что поможет снова ускорить рост рекламного подразделения.

В JPM по-прежнему считают, что Яндекс останется крупнейшим игроком на отечественном рекламном рынке с долей почти 40%. Также у YNDX есть возможность роста по основным направлениям, например, поисковая система или «Дзен».

И пока вы читаете этот пост, мы уже готовим следующую часть, в которой поговорим о OZON и Mail.

Вышел интересный рисерч от наших друзей из JPMorgan о том, как eCommerce меняют внутренний рынок рекламы. Если в целом, то интернет должен ускорить рост цифровой рекламы до +23% в год в течение пяти лет, в то время как общий рекламный рынок может расти на 14% в год за тот же период.

Доля Яндекса на российском рекламном рынке в последние несколько лет оставалась относительно высокой и для этого есть несколько факторов:

▫️популярная поисковая система;

▫️«Дзен», который предусматривает элементы взаимодействия с социальными сетями.

В перспективе инвестиции Яндекса в eCommerce закрывают сразу несколько задач. Расширение Яндекс.Маркета — это важная составляющая экосистемы компании, которая увеличивает вовлеченность. Яндекс инвестирует $0,5 млрд только в 2021 году и может вложить аналогичную сумму в следующем, если увидит значительный прогресс, в первую очередь за счет увеличения доли рынка.

Инвестиции также должны помочь Яндексу диверсифицировать свою рекламную деятельность. По мнению банкиров, к 2025 году 14% всех рекламных доходов Яндекса может приходится на торговую площадку, что поможет снова ускорить рост рекламного подразделения.

В JPM по-прежнему считают, что Яндекс останется крупнейшим игроком на отечественном рекламном рынке с долей почти 40%. Также у YNDX есть возможность роста по основным направлениям, например, поисковая система или «Дзен».

И пока вы читаете этот пост, мы уже готовим следующую часть, в которой поговорим о OZON и Mail.

{kind=link}

#OZON #MAIL #market_update

Продолжаем изучать рисерч, начатый в прошлой публикации и на очереди Ozon.

По OZON банкиры JPMorgan прогнозируют, что к 2025 году выручка от рекламы составит 73 млрд рублей, но при условии, что среднегодовой темп роста GMV будет на уровне 65%, а выручка от рекламы — 3% (нижний предел среднесрочного прогноза компании в 3-5%). Таким образом, Ozon может стать одной из крупнейших рекламных платформ в России с долей рынка почти 9% к 2025 году. Для сравнения, около процента всех расходов на цифровую рекламу в России приходилось на Ozon в 2020 году.

Также аналитикам JPM нравится тот факт, что Mail.ru Group имеет косвенное влияние на платформу AliExpress (15% доля в СП AER), однако компания не консолидирует верхнюю линию AliExpress Россия и не получит прямой выгоды от потенциально растущих рекламных бюджетов.

Mail.ru Group продолжает инвестировать в продукты для социальных сетей, которые позволят им занять большую долю в сегменте промо-рекламы Influencer (в настоящее время в России доминируют Instagram и YouTube по данным IAB Russia за 2020 год). По прогнозам банкиров, Mail.ru Group сможет сохранить свою долю на рынке цифровой рекламы в России в ближайшие годы благодаря продвинутым инициативам, ориентированным на социальные сети. Прогноз среднегодового роста выручки от рекламы в течение пяти лет — 21%.

Продолжаем изучать рисерч, начатый в прошлой публикации и на очереди Ozon.

По OZON банкиры JPMorgan прогнозируют, что к 2025 году выручка от рекламы составит 73 млрд рублей, но при условии, что среднегодовой темп роста GMV будет на уровне 65%, а выручка от рекламы — 3% (нижний предел среднесрочного прогноза компании в 3-5%). Таким образом, Ozon может стать одной из крупнейших рекламных платформ в России с долей рынка почти 9% к 2025 году. Для сравнения, около процента всех расходов на цифровую рекламу в России приходилось на Ozon в 2020 году.

Также аналитикам JPM нравится тот факт, что Mail.ru Group имеет косвенное влияние на платформу AliExpress (15% доля в СП AER), однако компания не консолидирует верхнюю линию AliExpress Россия и не получит прямой выгоды от потенциально растущих рекламных бюджетов.

Mail.ru Group продолжает инвестировать в продукты для социальных сетей, которые позволят им занять большую долю в сегменте промо-рекламы Influencer (в настоящее время в России доминируют Instagram и YouTube по данным IAB Russia за 2020 год). По прогнозам банкиров, Mail.ru Group сможет сохранить свою долю на рынке цифровой рекламы в России в ближайшие годы благодаря продвинутым инициативам, ориентированным на социальные сети. Прогноз среднегодового роста выручки от рекламы в течение пяти лет — 21%.

{kind=link}