#GLTR #PLZL #на_рынке_говорят

Buybak Globaltrans: акционеры Globaltrans одобрили продление программы обратного выкупа еще на 12 месяцев (до конца апреля 2022 года). Сообщается, что железнодорожный оператор намерен выкупить с рынка до 5% уставного капитала или 8,9 млн бумаг. Здесь стоит отметить, что в рамках предыдущей программы buyback, запущенной год назад, GLTR выкупила всего 0,04% капитала, потратив только пол мульта баксов.

Запасы «Полюса»: по состоянию на 31 декабря 2020 г. оценка запасов «Полюса» составляет 104 млн унций золота (+71% г/г), в основном за счет включения 40 млн унций первичных запасов руды флагманского нового месторождения Сухой Лог, а также прироста несколько действующих шахт (Благодатное и Куранах).

«Полюс» сообщил о среднем содержании запасов золота 1,9 г/т (против 1,8 г/т на декабрь 2019 г.), включая среднее содержание 2,3 г/т на Сухом Логе. Оцененные, выявленные и предполагаемые минеральные ресурсы составляют 204 млн унций золота против 188 млн унций на 31 декабря 2019 года.

Buybak Globaltrans: акционеры Globaltrans одобрили продление программы обратного выкупа еще на 12 месяцев (до конца апреля 2022 года). Сообщается, что железнодорожный оператор намерен выкупить с рынка до 5% уставного капитала или 8,9 млн бумаг. Здесь стоит отметить, что в рамках предыдущей программы buyback, запущенной год назад, GLTR выкупила всего 0,04% капитала, потратив только пол мульта баксов.

Запасы «Полюса»: по состоянию на 31 декабря 2020 г. оценка запасов «Полюса» составляет 104 млн унций золота (+71% г/г), в основном за счет включения 40 млн унций первичных запасов руды флагманского нового месторождения Сухой Лог, а также прироста несколько действующих шахт (Благодатное и Куранах).

«Полюс» сообщил о среднем содержании запасов золота 1,9 г/т (против 1,8 г/т на декабрь 2019 г.), включая среднее содержание 2,3 г/т на Сухом Логе. Оцененные, выявленные и предполагаемые минеральные ресурсы составляют 204 млн унций золота против 188 млн унций на 31 декабря 2019 года.

#КАР #аналитика

«Казатомпром» опубликовала торговые результаты за первый квартал и сообщила, что производство урана в первом квартале 2021 года составило 2,79 тыс. урановых единиц (-6% г / г), что соответствует прогнозам. Объем продаж — 1,23 тыс. тонн (-16% г/г). Первый квартал, как правило, является сезонным минимумом с продажами примерно в 10% от прогноза на весь финансовый год (13,5 - 14,0 тыс). Средняя цена реализации урана по итогам квартала — $29,7 за фунт, +1% кв/кв и +12% г/г.

Борьба с COVID-19: KAP также сообщила, что на сегодняшний день 1 600 сотрудников были вакцинированы, и запланированы дополнительные прививки.

Обзор тенденций на рынке урана:

▫️Спотовый рынок — активность в первом квартале была «в целом слабой или умеренной», но к концу марта произошел отскок, в результате чего спотовые цены снова достигли $30,60/фунт. Спотовые объемы сделок составили 8,2 тыс. унций (-17% г/г;

▫️Долгосрочный рынок — активность была ограничена контрактными объемами ~ 4,2 тыс. унций (-36% г/г.

Финансовые результаты KAP за первый квартал должны быть опубликованы 21 мая. Дивиденды за год (579 тенге на акцию) должны быть утверждены на годовом общем собрании акционеров 19 мая.

Акции торгуются по спотовому коэффициенту EV / EBITDA на 2021/22 год на уровне 8,5х / 7,3х и дивдоходностью 7%. После публикации квартального отчета аналитики JPMorgan сохраняют рейтинг Overweight.

«Казатомпром» опубликовала торговые результаты за первый квартал и сообщила, что производство урана в первом квартале 2021 года составило 2,79 тыс. урановых единиц (-6% г / г), что соответствует прогнозам. Объем продаж — 1,23 тыс. тонн (-16% г/г). Первый квартал, как правило, является сезонным минимумом с продажами примерно в 10% от прогноза на весь финансовый год (13,5 - 14,0 тыс). Средняя цена реализации урана по итогам квартала — $29,7 за фунт, +1% кв/кв и +12% г/г.

Борьба с COVID-19: KAP также сообщила, что на сегодняшний день 1 600 сотрудников были вакцинированы, и запланированы дополнительные прививки.

Обзор тенденций на рынке урана:

▫️Спотовый рынок — активность в первом квартале была «в целом слабой или умеренной», но к концу марта произошел отскок, в результате чего спотовые цены снова достигли $30,60/фунт. Спотовые объемы сделок составили 8,2 тыс. унций (-17% г/г;

▫️Долгосрочный рынок — активность была ограничена контрактными объемами ~ 4,2 тыс. унций (-36% г/г.

Финансовые результаты KAP за первый квартал должны быть опубликованы 21 мая. Дивиденды за год (579 тенге на акцию) должны быть утверждены на годовом общем собрании акционеров 19 мая.

Акции торгуются по спотовому коэффициенту EV / EBITDA на 2021/22 год на уровне 8,5х / 7,3х и дивдоходностью 7%. После публикации квартального отчета аналитики JPMorgan сохраняют рейтинг Overweight.

{kind=link}

#macro

Пока вся страна отмечает День Победы, с чем мы вас и поздравляем, рассмотрим, что думают аналитики относительно перспектив евровалюты.

В конце прошлой недели евро упал на фоне широкого укрепления доллара. Несмотря на откат в конце недели, в Goldman Sachs считают, что недавние фундаментальные новости должны поддержать дальнейший рост EUR / USD в следующие 1-2 месяца.

Во-первых, темпы вакцинации в странах Большой четверки ЕС ускорились до 1,6 млн доз в сутки за последнюю неделю по сравнению с 1,1 млн в последнюю неделю марта, а рост заболевших и госпитализированных в ключевых странах, похоже, стабилизируется. Во-вторых, потоки средств в западноевропейские акции начали расти, возможно, из-за растущего оптимизма в отношении перспектив роста. В-третьих, глава ФРС Пауэлл заявил, что Комитет по открытым рынкам не готов рассматривать возможность сокращения покупок облигаций.

Учитывая все эти факторы, аналитики Goldman Sachs считают, что сочетание более стабильных внешних цен в США и ускоряющегося роста в Европе приведет к повышению курса евро до конца второго квартала. Поэтому целевой прогноз на следующие три месяца для пары EUR/USD сохраняется на уровне 1,25.

Пока вся страна отмечает День Победы, с чем мы вас и поздравляем, рассмотрим, что думают аналитики относительно перспектив евровалюты.

В конце прошлой недели евро упал на фоне широкого укрепления доллара. Несмотря на откат в конце недели, в Goldman Sachs считают, что недавние фундаментальные новости должны поддержать дальнейший рост EUR / USD в следующие 1-2 месяца.

Во-первых, темпы вакцинации в странах Большой четверки ЕС ускорились до 1,6 млн доз в сутки за последнюю неделю по сравнению с 1,1 млн в последнюю неделю марта, а рост заболевших и госпитализированных в ключевых странах, похоже, стабилизируется. Во-вторых, потоки средств в западноевропейские акции начали расти, возможно, из-за растущего оптимизма в отношении перспектив роста. В-третьих, глава ФРС Пауэлл заявил, что Комитет по открытым рынкам не готов рассматривать возможность сокращения покупок облигаций.

Учитывая все эти факторы, аналитики Goldman Sachs считают, что сочетание более стабильных внешних цен в США и ускоряющегося роста в Европе приведет к повышению курса евро до конца второго квартала. Поэтому целевой прогноз на следующие три месяца для пары EUR/USD сохраняется на уровне 1,25.

{kind=link}

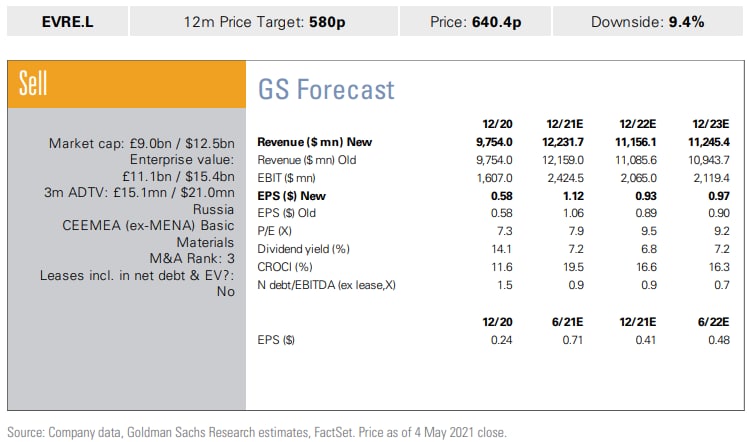

#EVR #market_update

Новую неделю начинаем с обновленной оценки «Евраза», которую выкатили наши друзья из Goldman Sachs. Новая модель учитывает операционные результаты за I квартал 2021 года, которые компания опубликовала накануне. Теперь Goldman ожидает показатель EBITDA на 2021–2022 годы в среднем на 3,3% выше предыдущих прогнозов.

Оценка. Бумаги Evraz plc. имеют рейтинг «Продавать», а вот целевая цена на 12 месяцев повышена до 580 GBp (по сравнению с 550 фунтами стерлингов). В основе модели лежит 5,0-кратный коэффициент EV / EBITDA на 2021–2021 гг.

Ключевые риски для «Евраза» включают в себя более высокие, чем ожидалось, цены на сырьевые товары (сталь, уголь), более низкие, чем ожидалось, курсы обмена рубля, более высокие, чем ожидалось, выплаты дивидендов и досрочное выполнение проектов роста или оптимизации затрат.

Новую неделю начинаем с обновленной оценки «Евраза», которую выкатили наши друзья из Goldman Sachs. Новая модель учитывает операционные результаты за I квартал 2021 года, которые компания опубликовала накануне. Теперь Goldman ожидает показатель EBITDA на 2021–2022 годы в среднем на 3,3% выше предыдущих прогнозов.

Оценка. Бумаги Evraz plc. имеют рейтинг «Продавать», а вот целевая цена на 12 месяцев повышена до 580 GBp (по сравнению с 550 фунтами стерлингов). В основе модели лежит 5,0-кратный коэффициент EV / EBITDA на 2021–2021 гг.

Ключевые риски для «Евраза» включают в себя более высокие, чем ожидалось, цены на сырьевые товары (сталь, уголь), более низкие, чем ожидалось, курсы обмена рубля, более высокие, чем ожидалось, выплаты дивидендов и досрочное выполнение проектов роста или оптимизации затрат.

{kind=link}

#macro

Общая инфляция в России снизилась с +5,8% г / г в марте до +5,5% г / г в апреле, что несколько выше прогнозов Goldman Sachs в +5,4% г / г, но ниже консенсуса (+5,6% г / г).

Главным фактором послужило снижение продовольственной инфляции. В частности, инфляция по фруктам и овощам снизилась с +11,9% г / г до +4,8% г / г, что отразилось на общих показателях. Продовольственная инфляция за вычетом фруктов снизилась с +7,8% г / г до +7,5% г / г. Рост цен на мясо и яйца также начал замедляться, поскольку влияние высоких цен на пшеницу в январе ослабло.

Инфляция на непродовольственные товары увеличилась с +5,8% г / г до +5,9% г / г. В сфере услуг наблюдается небольшой рост с +3,2% г / г до +3,3% г / г, но он все еще значительно ниже таргета.

Более узкий показатель базовой инфляции, который не включает все продукты питания, энергоносители и цены, обусловленные административными решениями, увеличилась с 4,7% г / г в марте до 4,8% г / г в апреле за счет непродовольственных товаров, а также услуг, за исключением коммунальных. В Goldman это связывают с изменением цен после открытия сектора услуг.

Далее инвестбанкиры прогнозируют, что инфляция стабилизируется во втором квартале, а с сентября 2021 года начнет снижаться, достигнув +4,3% г / г к концу года и в итоге стабилизируется на уровне +3,0% г / г в 2022 году, если курс рубля будет соответствовать прогнозам.

Общая инфляция в России снизилась с +5,8% г / г в марте до +5,5% г / г в апреле, что несколько выше прогнозов Goldman Sachs в +5,4% г / г, но ниже консенсуса (+5,6% г / г).

Главным фактором послужило снижение продовольственной инфляции. В частности, инфляция по фруктам и овощам снизилась с +11,9% г / г до +4,8% г / г, что отразилось на общих показателях. Продовольственная инфляция за вычетом фруктов снизилась с +7,8% г / г до +7,5% г / г. Рост цен на мясо и яйца также начал замедляться, поскольку влияние высоких цен на пшеницу в январе ослабло.

Инфляция на непродовольственные товары увеличилась с +5,8% г / г до +5,9% г / г. В сфере услуг наблюдается небольшой рост с +3,2% г / г до +3,3% г / г, но он все еще значительно ниже таргета.

Более узкий показатель базовой инфляции, который не включает все продукты питания, энергоносители и цены, обусловленные административными решениями, увеличилась с 4,7% г / г в марте до 4,8% г / г в апреле за счет непродовольственных товаров, а также услуг, за исключением коммунальных. В Goldman это связывают с изменением цен после открытия сектора услуг.

Далее инвестбанкиры прогнозируют, что инфляция стабилизируется во втором квартале, а с сентября 2021 года начнет снижаться, достигнув +4,3% г / г к концу года и в итоге стабилизируется на уровне +3,0% г / г в 2022 году, если курс рубля будет соответствовать прогнозам.

{kind=link}

#macro #market_update

И еще немного макроэкономических новостей на повестке дня, которые мы не можем обойти стороной.

На своем последнем заседании ЦБ повысил ставку с +4,5% до +5,0%, что удивило рынок, который не ожидал столь резких действий. Банк пошел еще дальше и значительно повысил прогноз по инфляции на конец года до 4,7-5,2%, что значительно выше прогнозов правительства в 4,3%. Мотивы таких решений и прогнозы регулятора уже разбирались на канале, ссылка здесь, а мы идем дальше.

Также ЦБ намекает на повышение ставок выше 5,5% в 2021 году. Таким образом, GS теперь ожидает, что регулятор повысит ставку на 50 б.п. в июне, когда индикаторы активности за I и II кварталы будут сигнализировать об обратном росте благодаря полной отмене защитных мер и отложенному спросу.

Затем повышение составит 25 базисных пунктов в июле до 5,75%, когда динамика внутреннего потребления будет замедляться, поскольку потребители перенаправляют свои расходы за границу после смягчения ограничений в остальном мире.

Однако существует риск того, что вместо этого ЦБ повысит ставку до 6%. Учитывая, что с июля возможно последовательное падение инфляции значительно ниже 4% в годовом исчислении, это может стать концом цикла повышения. По-прежнему ожидается, что ЦБ перейдет к снижению ставки со II квартала 2022 года и к концу года опустит ее до 4,5%, поскольку к тому времени, по мнению Goldman Sachs, инфляция упадет до +3,0% г / г или ниже.

И еще немного макроэкономических новостей на повестке дня, которые мы не можем обойти стороной.

На своем последнем заседании ЦБ повысил ставку с +4,5% до +5,0%, что удивило рынок, который не ожидал столь резких действий. Банк пошел еще дальше и значительно повысил прогноз по инфляции на конец года до 4,7-5,2%, что значительно выше прогнозов правительства в 4,3%. Мотивы таких решений и прогнозы регулятора уже разбирались на канале, ссылка здесь, а мы идем дальше.

Также ЦБ намекает на повышение ставок выше 5,5% в 2021 году. Таким образом, GS теперь ожидает, что регулятор повысит ставку на 50 б.п. в июне, когда индикаторы активности за I и II кварталы будут сигнализировать об обратном росте благодаря полной отмене защитных мер и отложенному спросу.

Затем повышение составит 25 базисных пунктов в июле до 5,75%, когда динамика внутреннего потребления будет замедляться, поскольку потребители перенаправляют свои расходы за границу после смягчения ограничений в остальном мире.

Однако существует риск того, что вместо этого ЦБ повысит ставку до 6%. Учитывая, что с июля возможно последовательное падение инфляции значительно ниже 4% в годовом исчислении, это может стать концом цикла повышения. По-прежнему ожидается, что ЦБ перейдет к снижению ставки со II квартала 2022 года и к концу года опустит ее до 4,5%, поскольку к тому времени, по мнению Goldman Sachs, инфляция упадет до +3,0% г / г или ниже.

#на_рынке_говорят

Федеральная служба по труду и занятости инвестирует почти пол ярда рублей в модернизацию своей онлайн-платформы приема на работу («Трудвсем.ру»).

К концу 2021 года аутсорсинговая компания IBS должна представить новые функции на государственной платформе, в том числе возможность агрегировать вакансии с других сайтов по поиску работы (возможно, HHR, Avito, Rabota.ru и SuperJob), проводить видеоинтервью с потенциальными работодателями и проверять образовательные дипломы поступающих.

В конечном итоге, цель платформы, которая в настоящее время насчитывает 10 млн зарегистрированных пользователей и 1,7 млн вакансий, - предоставить властям более реалистичную информацию о состоянии рынка труда и реальных зарплатах на рынке.

Федеральная служба по труду и занятости инвестирует почти пол ярда рублей в модернизацию своей онлайн-платформы приема на работу («Трудвсем.ру»).

К концу 2021 года аутсорсинговая компания IBS должна представить новые функции на государственной платформе, в том числе возможность агрегировать вакансии с других сайтов по поиску работы (возможно, HHR, Avito, Rabota.ru и SuperJob), проводить видеоинтервью с потенциальными работодателями и проверять образовательные дипломы поступающих.

В конечном итоге, цель платформы, которая в настоящее время насчитывает 10 млн зарегистрированных пользователей и 1,7 млн вакансий, - предоставить властям более реалистичную информацию о состоянии рынка труда и реальных зарплатах на рынке.

#market_update #на_рынке_говорят

По оценке М.Видео, в I квартале 2021 года продажи крупной бытовой техники в России выросли на 18% г / г. В натуральном выражении продажи данной категории выросли на 10% г / г и впервые превысили докризисный уровень первого квартала 2014 года.

Пандемия продолжает стимулировать спрос на новую бытовую технику, поскольку люди проводят больше времени дома. Кроме того, бурно развивающийся рынок жилья также сформировал высокий спрос на эту категорию. Ведущие онлайн-площадки Ozon и Wildberries также зафиксировали высокий спрос на крупную бытовую технику за отчетный период.

По оценке М.Видео, в I квартале 2021 года продажи крупной бытовой техники в России выросли на 18% г / г. В натуральном выражении продажи данной категории выросли на 10% г / г и впервые превысили докризисный уровень первого квартала 2014 года.

Пандемия продолжает стимулировать спрос на новую бытовую технику, поскольку люди проводят больше времени дома. Кроме того, бурно развивающийся рынок жилья также сформировал высокий спрос на эту категорию. Ведущие онлайн-площадки Ozon и Wildberries также зафиксировали высокий спрос на крупную бытовую технику за отчетный период.

#ALRS #аналитика

АЛРОСА сегодня опубликовала предварительные данные о продажах алмазов и бриллиантов за апрель 2021, которые выросли на 12% м / м до $401млн. Однако в Goldman Sachs пишут, что результаты конкурентов указывают на более слабую динамику в апреле, поэтому в мае им придется поднажать, чтобы убедить инвесторов в устойчивости этой тенденции.

Ключевые моменты

Продажи алмазов и бриллиантов в апреле подросли на 12% м / м, до $401 млн, что примерно на 45% выше докризисного уровня (апрель 19-го) и на 13% выше среднего исторического значения, начиная с 2013 года.

Руководство также видит высокий спрос на ювелирные изделия с бриллиантами во всем мире на фоне низкого уровня запасов и отмечает, что спрос на ключевых рынках остается высоким.

Оценка: Goldman Sachs сохраняет рейтинг «Покупать» для акций АЛРОСА, а price-target на 12 месяцев установлена на уровне 140 рублей за бумагу. В основе этой оценки заложен мультипликатор EV / EBITDA на 2021–2021 гг 7,0х.

АЛРОСА сегодня опубликовала предварительные данные о продажах алмазов и бриллиантов за апрель 2021, которые выросли на 12% м / м до $401млн. Однако в Goldman Sachs пишут, что результаты конкурентов указывают на более слабую динамику в апреле, поэтому в мае им придется поднажать, чтобы убедить инвесторов в устойчивости этой тенденции.

Ключевые моменты

Продажи алмазов и бриллиантов в апреле подросли на 12% м / м, до $401 млн, что примерно на 45% выше докризисного уровня (апрель 19-го) и на 13% выше среднего исторического значения, начиная с 2013 года.

Руководство также видит высокий спрос на ювелирные изделия с бриллиантами во всем мире на фоне низкого уровня запасов и отмечает, что спрос на ключевых рынках остается высоким.

Оценка: Goldman Sachs сохраняет рейтинг «Покупать» для акций АЛРОСА, а price-target на 12 месяцев установлена на уровне 140 рублей за бумагу. В основе этой оценки заложен мультипликатор EV / EBITDA на 2021–2021 гг 7,0х.

{kind=link}

#VTBR #на_рынке_говорят

ВТБ продал 13,9% доли в Центрах обработки данных «Ростелекома» — стратегическом партнерстве, объединяющем центры обработки данных и облачные активы.

Не так давно, в декабре прошлого года, ВТБ инвестировал в партнерство 35 млрд рублей в обмен на 44,8% акций РТК-ДЦ и вот уже «Интерфакс» пишет, что ВТБ продал часть бумаг РТК-ДЦ, оставив у себя 30,9% СП дочерней компании петербургской компании «Инвесткомм».

Несмотря на то, что ВТБ не раскрыл детали сделки, представители банка подтвердили, что это стандартная практика для компании по снижению рисков путем поиска соинвесторов в проекты частного инвестирования.

ВТБ продал 13,9% доли в Центрах обработки данных «Ростелекома» — стратегическом партнерстве, объединяющем центры обработки данных и облачные активы.

Не так давно, в декабре прошлого года, ВТБ инвестировал в партнерство 35 млрд рублей в обмен на 44,8% акций РТК-ДЦ и вот уже «Интерфакс» пишет, что ВТБ продал часть бумаг РТК-ДЦ, оставив у себя 30,9% СП дочерней компании петербургской компании «Инвесткомм».

Несмотря на то, что ВТБ не раскрыл детали сделки, представители банка подтвердили, что это стандартная практика для компании по снижению рисков путем поиска соинвесторов в проекты частного инвестирования.

#ROSN #market_inside

«Роснефть» завтра опубликует результаты за первый квартал по МСФО. В JPMorgan ожидают, что показатели компании получат поддержку со стороны сильной макроэкономической ситуации (цена на нефть в рублях — +32% кв / кв) и вступлением в силу налоговых льгот. Но при этом нельзя игнорировать тот факт, что фактические цены реализации несколько отстали от эталонных показателей.

Кроме того, ожидается, что добыча углеводородов снизилась примерно на 2,5% кв / кв, что связано с продажей некоторых «хвостовых» активов «Нефтегазхолдингу».

Учитывая все это, в JPM прогнозируют, что EBITDA вырастет примерно на 27% кв / кв, до 464 млрд рублей, что должно поддержать относительно хорошее генерирование денежного потока. Чистая прибыль прогнозируется на уровне 153 млрд рублей - более чем на 50% ниже показателя конца прошлого года. Тогда сильные результаты были вызваны сделками по Паяйхе и «Восток Ойл».

Также завтра «Роснефть» проведет конференц-звонок. Основное внимание инвесторов будет сфокусировано на любых обновлениях в проекте «Восток Ойл», который считается ключевым фактором роста стоимости акций компании в будущем.

«Роснефть» завтра опубликует результаты за первый квартал по МСФО. В JPMorgan ожидают, что показатели компании получат поддержку со стороны сильной макроэкономической ситуации (цена на нефть в рублях — +32% кв / кв) и вступлением в силу налоговых льгот. Но при этом нельзя игнорировать тот факт, что фактические цены реализации несколько отстали от эталонных показателей.

Кроме того, ожидается, что добыча углеводородов снизилась примерно на 2,5% кв / кв, что связано с продажей некоторых «хвостовых» активов «Нефтегазхолдингу».

Учитывая все это, в JPM прогнозируют, что EBITDA вырастет примерно на 27% кв / кв, до 464 млрд рублей, что должно поддержать относительно хорошее генерирование денежного потока. Чистая прибыль прогнозируется на уровне 153 млрд рублей - более чем на 50% ниже показателя конца прошлого года. Тогда сильные результаты были вызваны сделками по Паяйхе и «Восток Ойл».

Также завтра «Роснефть» проведет конференц-звонок. Основное внимание инвесторов будет сфокусировано на любых обновлениях в проекте «Восток Ойл», который считается ключевым фактором роста стоимости акций компании в будущем.

{kind=link}

#DSKY #аналитика

«Детский мир» в целом хорошо отчитался за первый квартал. Продажи и EBITDA составили +15% и + 47% г / г. Подробно отчет мы разбирали в конце апреля (ссылка на пост), а сегодня в центре внимания конференц-звонок.

Ключевые выводы:

Тенденции II кв: по словам руководства, рост продаж в апреле был очень устойчивым, чему способствовала низкая база прошлого года (-20% г / г и-за закрытия магазинов). База, вероятно, останется благоприятной и в мае, а результаты летом 2021 года получат поддержку от недавно анонсированных госпособий семьям с детьми (выплаты по 10 тыс. рублей на ребенка школьного возраста) и восстановление посещаемости торговых центров.

В целом, аналитики Goldman Sachs ожидают, что II квартал будет стабильным: рост продаж / EBITDA превысит 20% г / г.

Капиталовложения: общий объем на 2021 год запланирован на уровне 5,5 млрд руб. (в 2020 году было 2,4 млрд) и будет распределен следующим образом:

▫️2 млрд рублей на два новых распределительных центра;

▫️1,5 млрд рублей на открытие новых магазинов;

▫️остальное - на ИТ / логистику.

В рамках стратегии DSKY, капвложения увеличатся в среднем до 5 млрд руб. в год в период с 2021 по 2024 годы с трех ярдов в 2017-2020 гг.

Также GS ожидает, что компания выплатит акционерам все доступные денежные средства, что позволит поддерживать стабильную долговую нагрузку (чистый долг / EBITDA в районе 1х). По оценкам инвестбанкиров, сейчас DSKY торгуется с дивдоходностью 9% / 10% / 11% на 2021/22 / 23 годы, что выглядит очень привлекательно.

Ценовые и оценочные изменения

С учетом показателей первого квартала, Goldman Sachs скорректировал свою модель по DSKY. Теперь ожидается рост продаж и EBITDA на +15% и +12% в 2021-2023 годах и увеличение доли онлайн-продаж до более чем 40% к 2023 году (с 25% в 2020 году).

Рост EPS в 2021–2023 гг прогнозируется в среднем на 4% за счет более высокой маржи EBITDA, снижения D&A и процентных расходов. Price-target на 12 месяцев повышена со 175 до 185 рублей. Также Goldman сохраняет рейтинг «Покупать».

«Детский мир» в целом хорошо отчитался за первый квартал. Продажи и EBITDA составили +15% и + 47% г / г. Подробно отчет мы разбирали в конце апреля (ссылка на пост), а сегодня в центре внимания конференц-звонок.

Ключевые выводы:

Тенденции II кв: по словам руководства, рост продаж в апреле был очень устойчивым, чему способствовала низкая база прошлого года (-20% г / г и-за закрытия магазинов). База, вероятно, останется благоприятной и в мае, а результаты летом 2021 года получат поддержку от недавно анонсированных госпособий семьям с детьми (выплаты по 10 тыс. рублей на ребенка школьного возраста) и восстановление посещаемости торговых центров.

В целом, аналитики Goldman Sachs ожидают, что II квартал будет стабильным: рост продаж / EBITDA превысит 20% г / г.

Капиталовложения: общий объем на 2021 год запланирован на уровне 5,5 млрд руб. (в 2020 году было 2,4 млрд) и будет распределен следующим образом:

▫️2 млрд рублей на два новых распределительных центра;

▫️1,5 млрд рублей на открытие новых магазинов;

▫️остальное - на ИТ / логистику.

В рамках стратегии DSKY, капвложения увеличатся в среднем до 5 млрд руб. в год в период с 2021 по 2024 годы с трех ярдов в 2017-2020 гг.

Также GS ожидает, что компания выплатит акционерам все доступные денежные средства, что позволит поддерживать стабильную долговую нагрузку (чистый долг / EBITDA в районе 1х). По оценкам инвестбанкиров, сейчас DSKY торгуется с дивдоходностью 9% / 10% / 11% на 2021/22 / 23 годы, что выглядит очень привлекательно.

Ценовые и оценочные изменения

С учетом показателей первого квартала, Goldman Sachs скорректировал свою модель по DSKY. Теперь ожидается рост продаж и EBITDA на +15% и +12% в 2021-2023 годах и увеличение доли онлайн-продаж до более чем 40% к 2023 году (с 25% в 2020 году).

Рост EPS в 2021–2023 гг прогнозируется в среднем на 4% за счет более высокой маржи EBITDA, снижения D&A и процентных расходов. Price-target на 12 месяцев повышена со 175 до 185 рублей. Также Goldman сохраняет рейтинг «Покупать».

{kind=link}

#на_рынке_говорят #Brent

Минприроды сообщило, что в настоящее время работает над пакетом предложений о дополнительных налоговых стимулах для нефтяников, занимающихся разведкой в Арктике. Предложения будут представлены до конца мая, после чего уйдут на рассмотрение правительства.

Ожидается, что льготы будут сосредоточены на геологоразведке и, следовательно, должны быть дополнением к тем льготам, которые уже одобрены правительством для нефтяных проектов Таймыра.

Также Минфин заявил, что арктические месторождения не должны пострадать от повышения налоговой нагрузки, предусмотренных в этом году в качестве частичной компенсации за демпфер от государства нефтеперерабатывающим заводам.

Такие заявления министерств предполагают, что правительство продолжает поддерживать развитие арктического углеводородного потенциала - и, следовательно, стратегию ускоренной монетизации в нефтяном секторе. Учитывая это, аналитики JPMorgan считают, что «Роснефть» является главным бенефициаром освоения арктических месторождений за счет значительной доли в проекте «Восток Ойл» с его 2 млн баррелей в сутки.

Минприроды сообщило, что в настоящее время работает над пакетом предложений о дополнительных налоговых стимулах для нефтяников, занимающихся разведкой в Арктике. Предложения будут представлены до конца мая, после чего уйдут на рассмотрение правительства.

Ожидается, что льготы будут сосредоточены на геологоразведке и, следовательно, должны быть дополнением к тем льготам, которые уже одобрены правительством для нефтяных проектов Таймыра.

Также Минфин заявил, что арктические месторождения не должны пострадать от повышения налоговой нагрузки, предусмотренных в этом году в качестве частичной компенсации за демпфер от государства нефтеперерабатывающим заводам.

Такие заявления министерств предполагают, что правительство продолжает поддерживать развитие арктического углеводородного потенциала - и, следовательно, стратегию ускоренной монетизации в нефтяном секторе. Учитывая это, аналитики JPMorgan считают, что «Роснефть» является главным бенефициаром освоения арктических месторождений за счет значительной доли в проекте «Восток Ойл» с его 2 млн баррелей в сутки.

#ETLN #на_рынке_говорят

В начале этого года девелопер «Эталон» одобрил допэмиссию акций в объеме 88,5 млн акций или 30% капитала для ускорения пополнения земельного банка.

Весь процесс пройдет в два этапа. Первый - это предложение прав (27 апреля - 12 мая), в ходе которого крупнейший акционер АФК «Система» приобрел 22,6 млн акций пропорционально своей доле. Другие акционеры проявили небольшой интерес, купив 0,7 млн акций и 0,28 млн GDR в течение периода.

Второй этап — рыночное предложение институциональным инвесторам оставшихся 64,9 млн обыкновенных акций, которые не были размещены на первом этапе. Цена предложения представляет собой премию в 3% относительно уровня закрытия торгов в четверг, что оставляет стимул участия только тем инвесторам, которые стремятся получить большую долю в капитале девелопера.

В случае отсутствия интереса АФК «Система» выкупит оставшиеся акции на оферте, что может увеличить ее долю до 45%.

В начале этого года девелопер «Эталон» одобрил допэмиссию акций в объеме 88,5 млн акций или 30% капитала для ускорения пополнения земельного банка.

Весь процесс пройдет в два этапа. Первый - это предложение прав (27 апреля - 12 мая), в ходе которого крупнейший акционер АФК «Система» приобрел 22,6 млн акций пропорционально своей доле. Другие акционеры проявили небольшой интерес, купив 0,7 млн акций и 0,28 млн GDR в течение периода.

Второй этап — рыночное предложение институциональным инвесторам оставшихся 64,9 млн обыкновенных акций, которые не были размещены на первом этапе. Цена предложения представляет собой премию в 3% относительно уровня закрытия торгов в четверг, что оставляет стимул участия только тем инвесторам, которые стремятся получить большую долю в капитале девелопера.

В случае отсутствия интереса АФК «Система» выкупит оставшиеся акции на оферте, что может увеличить ее долю до 45%.

#NVTK #на_рынке_говорят

«Ъ» пишет, что директор «Новатэка» по СПГ и зампред правления Евгений Кот якобы может покинуть компанию из-за задержки с вводом в эксплуатацию 4-й нитки «Ямал СПГ».

Напомним, что пуск 4-й линии ЯСПГ мощностью 0,9 млн тонн в год изначально планировался в четвертом квартале прошлого года, но ввод в эксплуатацию несколько раз откладывался. Совсем недавно, в апреле 2021 года, гендиректор «Новатэка» Леонид Михельсон заявил, что коммерческое производство должно начаться «в ближайшие недели», но, по данным «Ъ», оно все еще не началось.

Издание также сообщило со ссылкой на неназванные источники, что в NVTK вообще может начаться череда отставок. Напоминаем инвесторам, что Кот пришел в компанию в 2002 году, и, как следует из биографии на сайте NVTK, С 2009 по 2011 год он занимал должность заместителя председателя правления - директора по развитию СПГ-бизнеса. С 2010 по 2014 год он был Председателем Совета директоров «Ямал СПГ». С 2014 по 2018 год — гендиректором «Ямал СПГ». Свою нынешнюю должность он занял в декабре 2018 года.

«Ъ» пишет, что директор «Новатэка» по СПГ и зампред правления Евгений Кот якобы может покинуть компанию из-за задержки с вводом в эксплуатацию 4-й нитки «Ямал СПГ».

Напомним, что пуск 4-й линии ЯСПГ мощностью 0,9 млн тонн в год изначально планировался в четвертом квартале прошлого года, но ввод в эксплуатацию несколько раз откладывался. Совсем недавно, в апреле 2021 года, гендиректор «Новатэка» Леонид Михельсон заявил, что коммерческое производство должно начаться «в ближайшие недели», но, по данным «Ъ», оно все еще не началось.

Издание также сообщило со ссылкой на неназванные источники, что в NVTK вообще может начаться череда отставок. Напоминаем инвесторам, что Кот пришел в компанию в 2002 году, и, как следует из биографии на сайте NVTK, С 2009 по 2011 год он занимал должность заместителя председателя правления - директора по развитию СПГ-бизнеса. С 2010 по 2014 год он был Председателем Совета директоров «Ямал СПГ». С 2014 по 2018 год — гендиректором «Ямал СПГ». Свою нынешнюю должность он занял в декабре 2018 года.

#macro #market_inside

По предварительным оценкам, ВВП России в первом квартале 2021 года снизился на 1,0% г / г, что немного лучше консенсуса (-1,2% г / г) и ожиданий Goldman Sachs (-1,3% г / г).

Разбивка по категориям расходов и добавленная стоимость будут опубликованы позже, что затрудняет анализ движущих факторов. Но в Goldman считают, что есть предпосылки говорить о восстановлении внутреннего спроса с учетом ослабления ограничений в конце февраля, но более низкий, чем ожидалось, экспорт нефти может повлиять на экспорт.

Сюрпризом может оказаться внутренний спрос, рост которого способен превзойти ожидания. В дальнейшем, при условии отсутствия ужесточения карантина, инвестбанкиры ожидают, что рост резко восстановится во втором квартале и в среднем по году составит +4,5% г / г, что значительно выше прогноза ЦБ РФ в 3,0 - 4,0% и консенсус-прогноза в +3,1% г / г.

Разница между прогнозами Goldman Sachs и ЦБ почти полностью объясняется более конструктивным взглядом банкиров на экспорт. Однако также существует риск ухудшения прогноза GS, связанный именно с экспортными секторами, если тенденция, наблюдавшаяся в первом квартале, сохранится в ближайшие кварталы.

По предварительным оценкам, ВВП России в первом квартале 2021 года снизился на 1,0% г / г, что немного лучше консенсуса (-1,2% г / г) и ожиданий Goldman Sachs (-1,3% г / г).

Разбивка по категориям расходов и добавленная стоимость будут опубликованы позже, что затрудняет анализ движущих факторов. Но в Goldman считают, что есть предпосылки говорить о восстановлении внутреннего спроса с учетом ослабления ограничений в конце февраля, но более низкий, чем ожидалось, экспорт нефти может повлиять на экспорт.

Сюрпризом может оказаться внутренний спрос, рост которого способен превзойти ожидания. В дальнейшем, при условии отсутствия ужесточения карантина, инвестбанкиры ожидают, что рост резко восстановится во втором квартале и в среднем по году составит +4,5% г / г, что значительно выше прогноза ЦБ РФ в 3,0 - 4,0% и консенсус-прогноза в +3,1% г / г.

Разница между прогнозами Goldman Sachs и ЦБ почти полностью объясняется более конструктивным взглядом банкиров на экспорт. Однако также существует риск ухудшения прогноза GS, связанный именно с экспортными секторами, если тенденция, наблюдавшаяся в первом квартале, сохранится в ближайшие кварталы.

{kind=link}

#ROSN #аналитика

Финансовые результаты «Роснефти» за 1 квартал были близки к ожиданиям, но все равно оказались ниже прогнозов аналитиков JPMorgan:

▫️скорректированная EBITDA — -4%;

▫️чистая прибыль — -3%.

В значительной степени это обусловлено более низким, чем ожидалось, экспортом в ЕС и ценами на сырье. Ограничения, связанные с COVID-19 стали причиной снижения цены на нефть, несмотря на общую тенденцию к восстановлению рынка.

Снижение продаж также было обусловлено сокращением объемов добычи, отражающим продажу хвостовых активов «Нефтегазхолдингу». Добыча жидких углеводородов ROSN в первом квартале упала на 8% кв / кв в абсолютном выражении. Но даже несмотря на то, что финансовые результаты оказались немного ниже прогнозов, в JPM считают, что комментарии «Роснефти» в отношении «Восток Ойл» весьма обнадеживают.

Руководство ROSN подчеркнуло, что пока работы продолжаются в срок и в рамках бюджета (капитальные затраты на Ванкорский хаб и инфраструктуру проекта за квартал составили 47 млрд рублей), а пилотные операции на новых производственных кластерах Западное Иркинское / Пайяха должны быть запущены в 2022 году. Также компания ведет переговоры с международными партнерами по «Востоку» и может объявить о еще одной сделке в 2021 году.

Напомним, Индия недавно подтвердила, что рассматривает возможность присоединения к проекту. Объявление о новом (стратегическом) партнере должно положительно повлиять на акции ROSN, поскольку должно повысить доверие инвесторов к проекту. В JPM продолжают придерживаться мнения, что «Роснефть» — лучший представитель отечественной нефтянки.

Финансовые результаты «Роснефти» за 1 квартал были близки к ожиданиям, но все равно оказались ниже прогнозов аналитиков JPMorgan:

▫️скорректированная EBITDA — -4%;

▫️чистая прибыль — -3%.

В значительной степени это обусловлено более низким, чем ожидалось, экспортом в ЕС и ценами на сырье. Ограничения, связанные с COVID-19 стали причиной снижения цены на нефть, несмотря на общую тенденцию к восстановлению рынка.

Снижение продаж также было обусловлено сокращением объемов добычи, отражающим продажу хвостовых активов «Нефтегазхолдингу». Добыча жидких углеводородов ROSN в первом квартале упала на 8% кв / кв в абсолютном выражении. Но даже несмотря на то, что финансовые результаты оказались немного ниже прогнозов, в JPM считают, что комментарии «Роснефти» в отношении «Восток Ойл» весьма обнадеживают.

Руководство ROSN подчеркнуло, что пока работы продолжаются в срок и в рамках бюджета (капитальные затраты на Ванкорский хаб и инфраструктуру проекта за квартал составили 47 млрд рублей), а пилотные операции на новых производственных кластерах Западное Иркинское / Пайяха должны быть запущены в 2022 году. Также компания ведет переговоры с международными партнерами по «Востоку» и может объявить о еще одной сделке в 2021 году.

Напомним, Индия недавно подтвердила, что рассматривает возможность присоединения к проекту. Объявление о новом (стратегическом) партнере должно положительно повлиять на акции ROSN, поскольку должно повысить доверие инвесторов к проекту. В JPM продолжают придерживаться мнения, что «Роснефть» — лучший представитель отечественной нефтянки.

#MDMG #аналитика

MDMG сообщила о сильных результатах за I квартал, которые, как и в IV квартале 2020 года, были поддержаны диверсификацией услуг (например, онкологии), расширением флагманского медицинского кластера в Лапино и базового спроса на основные медуслуги для женщин.

Обзор результатов:

Рост продаж: +40% г / г (+ 50% по сравнению с 1кв19г), что обусловлено ростом количества дней в стационаре на 75% г / г на фоне постепенного восстановления основных услуг, а также продолжающегося развития непрофильных стационарных услуг (например, хирургия и онкология) и расширение флагманского медицинского кластера в Лапино.

Поставки: +11% г / г, средний чек — +2%, что привело к росту выручки от поставок на 14%. Объемы IMV остались отрицательными (-9% в I квартале и -15% г / г по итогам всего года).

Амбулаторное лечение: общий объем вырос на +2% г/г, а выручка — +6%, при этом одним из драйверов роста показателя среднего чека стал лечебно-диагностический центр в Лапино.

С учетом последнего отчета и более сильного восстановления спроса, аналитики Goldman Sachs обновили свой прогноз по MDMG и повысил price-target на 12 месяцев до $9.5 (предыдущий — $8,4), сохранив рейтинг «Покупать».

Инвестбанкиры ожидают, что среднегодовой темп продаж MDMG в 2021–2023 годах составит +12%, а дивиденды могут получить дополнительный потенциал благодаря устойчивому базовому спросу и рентабельности.

MDMG сообщила о сильных результатах за I квартал, которые, как и в IV квартале 2020 года, были поддержаны диверсификацией услуг (например, онкологии), расширением флагманского медицинского кластера в Лапино и базового спроса на основные медуслуги для женщин.

Обзор результатов:

Рост продаж: +40% г / г (+ 50% по сравнению с 1кв19г), что обусловлено ростом количества дней в стационаре на 75% г / г на фоне постепенного восстановления основных услуг, а также продолжающегося развития непрофильных стационарных услуг (например, хирургия и онкология) и расширение флагманского медицинского кластера в Лапино.

Поставки: +11% г / г, средний чек — +2%, что привело к росту выручки от поставок на 14%. Объемы IMV остались отрицательными (-9% в I квартале и -15% г / г по итогам всего года).

Амбулаторное лечение: общий объем вырос на +2% г/г, а выручка — +6%, при этом одним из драйверов роста показателя среднего чека стал лечебно-диагностический центр в Лапино.

С учетом последнего отчета и более сильного восстановления спроса, аналитики Goldman Sachs обновили свой прогноз по MDMG и повысил price-target на 12 месяцев до $9.5 (предыдущий — $8,4), сохранив рейтинг «Покупать».

Инвестбанкиры ожидают, что среднегодовой темп продаж MDMG в 2021–2023 годах составит +12%, а дивиденды могут получить дополнительный потенциал благодаря устойчивому базовому спросу и рентабельности.

{kind=link}

#LKOH #аналитика

«Лукойл» опубликовал операционные результаты за первый квартал, согласно которым добыча углеводородов выросла на +4% кв / кв, до 2,15 млн баррелей в сутки, за счет показателей в Узбекистане. Добыча нефти без учета WQ-2 выросла на 2,4% кв / кв (+35 тыс. баррелей в сутки), до 1,53 млн благодаря ослаблению ограничений ОПЕК+. В годовом выражении добыча снизилась на 11%.

«Лукойл» также продолжает развитие своих ключевых нефтяных проектов, на которые теперь приходится 23% всей добычи за квартал:

▫️добыча на Виноградовском, Имилорском, Пякяхинском месторождениях в Западной Сибири — +8,3% г / г;

▫️добыча HVO — +4,3% г / г;

▫️добыча на каспийских проектах — +1,6% г / г.

Что касается добычи газа, то и здесь наблюдается восстановление, поскольку общий объем увеличился на 7% кв / кв и на 4,5% г / г, до 8,8 млрд «кубов» за счет высокого спроса со стороны Китая.

В сегменте переработки и сбыта LKOH сообщил об общем объеме перевалки 14,4 млн т (+10% кв / кв), при этом рост в основном связан с международными / европейскими активами (+ 28% кв / кв, до 4,4 млн тонн), в то время как внутренний объем перевалки вырос на ~ 4%, достигнув 10 млн тонн.

«Лукойл» должен опубликовать финансовые результаты 26 мая. Помимо традиционных тем, касающихся финансовых и операционных показателей, также ожидается обновленная информация о состоянии активов компании в Республике Коми, учитывая недавнюю утечку топлива в 90 тонн.

«Лукойл» опубликовал операционные результаты за первый квартал, согласно которым добыча углеводородов выросла на +4% кв / кв, до 2,15 млн баррелей в сутки, за счет показателей в Узбекистане. Добыча нефти без учета WQ-2 выросла на 2,4% кв / кв (+35 тыс. баррелей в сутки), до 1,53 млн благодаря ослаблению ограничений ОПЕК+. В годовом выражении добыча снизилась на 11%.

«Лукойл» также продолжает развитие своих ключевых нефтяных проектов, на которые теперь приходится 23% всей добычи за квартал:

▫️добыча на Виноградовском, Имилорском, Пякяхинском месторождениях в Западной Сибири — +8,3% г / г;

▫️добыча HVO — +4,3% г / г;

▫️добыча на каспийских проектах — +1,6% г / г.

Что касается добычи газа, то и здесь наблюдается восстановление, поскольку общий объем увеличился на 7% кв / кв и на 4,5% г / г, до 8,8 млрд «кубов» за счет высокого спроса со стороны Китая.

В сегменте переработки и сбыта LKOH сообщил об общем объеме перевалки 14,4 млн т (+10% кв / кв), при этом рост в основном связан с международными / европейскими активами (+ 28% кв / кв, до 4,4 млн тонн), в то время как внутренний объем перевалки вырос на ~ 4%, достигнув 10 млн тонн.

«Лукойл» должен опубликовать финансовые результаты 26 мая. Помимо традиционных тем, касающихся финансовых и операционных показателей, также ожидается обновленная информация о состоянии активов компании в Республике Коми, учитывая недавнюю утечку топлива в 90 тонн.

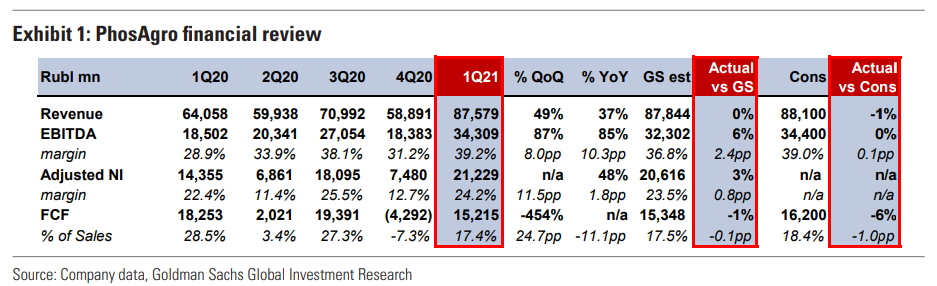

#PHOR #аналитика

«ФосАгро» опубликовала финансовые результаты за I квартал, а также совет директоров рекомендовал направить 89% FCF на выплату дивов ($0.47/GDR, доходность 2,4%).

Ключевые цифры отчета:

Выручка: +49% кв / кв, до 87,6 млрд рублей, что соответствует прогнозу Goldman Sachs и консенсусу. Основным драйвером стал рост на 26% кв/кв продаж удобрений и рост средних цен реализации в долларах США на 18% кв/кв.

EBITDA: +87% кв/кв, до 34,3 млрд рублей в основном за счет роста выручки, что выше оценки GS и соответствует консенсусу. При этом EBITDA margin увеличилась на 8,0 п.п. кв/кв, до 39,2%.

FCF: 15,2 млрд рублей (против -4,3 млрд рублей в IV квартале 2020-го) за счет более высокой операционной прибыли и снижения капитальных затрат на 27% кв/кв.

Капитальные вложения составили 24% от ожиданий GS за финансовый год, что в целом соответствует среднему значению за последние 3 года на уровне 22%.

Чистый долг: снизился до 145 млрд рублей (157 млрд рублей в IV квартале 2020-го) за счет положительного FCF на фоне отсутствия выплаты дивидендов. Левередж снизился в квартальном исчислении до 1,45x (с 1,86x кварталом ранее) за счет роста EBITDA и снижения уровня чистого долга.

«ФосАгро» опубликовала финансовые результаты за I квартал, а также совет директоров рекомендовал направить 89% FCF на выплату дивов ($0.47/GDR, доходность 2,4%).

Ключевые цифры отчета:

Выручка: +49% кв / кв, до 87,6 млрд рублей, что соответствует прогнозу Goldman Sachs и консенсусу. Основным драйвером стал рост на 26% кв/кв продаж удобрений и рост средних цен реализации в долларах США на 18% кв/кв.

EBITDA: +87% кв/кв, до 34,3 млрд рублей в основном за счет роста выручки, что выше оценки GS и соответствует консенсусу. При этом EBITDA margin увеличилась на 8,0 п.п. кв/кв, до 39,2%.

FCF: 15,2 млрд рублей (против -4,3 млрд рублей в IV квартале 2020-го) за счет более высокой операционной прибыли и снижения капитальных затрат на 27% кв/кв.

Капитальные вложения составили 24% от ожиданий GS за финансовый год, что в целом соответствует среднему значению за последние 3 года на уровне 22%.

Чистый долг: снизился до 145 млрд рублей (157 млрд рублей в IV квартале 2020-го) за счет положительного FCF на фоне отсутствия выплаты дивидендов. Левередж снизился в квартальном исчислении до 1,45x (с 1,86x кварталом ранее) за счет роста EBITDA и снижения уровня чистого долга.

{kind=link}

#MTSS #аналитика

В первом квартале МТС продемонстрировал хорошие показатели в сфере беспроводных услуг внутри страны: выручка выросла на 2,3% г / г за счет ARPU. Выручка Группы выросла на 5,5% г / г и составила 124 млрд рублей.

EBITDA выросла на 7% г / г, до 55,4 млрд рублей благодаря продолжающемуся улучшению показателей SG&A, а также единовременному созданию неденежных резервов на полтора миллиарда (с поправкой на этот резерв рентабельность EBITDA в России составляет 43%.

Повышение цен будет учитываться со второго квартала. Аналитики JPMorgan ожидают, что рост выручки от услуг мобильной связи ускорится во второй половине года, поскольку рост цен (в целом эквивалентный внутренней инфляции) коснулся всей клиентской базы.

Роуминг может повысить риск роста. В самой компании подтвердили свой прогноз на вторую половину года — рост выручки и EBITDA выше 4%.

Инвестбанкиры считают, что рост зависит от восстановления доходов от роуминга. Поскольку 10% годовой выручки исторически приходилось на роуминг, МТС был одним из наиболее популярных отечественных операторов мобильной связи и все еще ощущает эффект высокой базы в первом квартале. В этом году руководство рассчитывает восстановить только 30% доходов от роуминга, зафиксированных в 2019 году, однако возобновление деловой активности может оказать положительное влияние.

Оценка. JPM сохраняет рейтинг Overweight по акциям МТС и устанавливает price-target на уровне $11.

JPM отмечает, что оператор находится в середине трехлетней трансформации своего бизнеса и 2021-й станет пиковым с точки зрения капвложений. После завершения инвестиционной фазы построения экосистемы услуг на основе основных телекоммуникационных продуктов ожидается значительный рост доходов.

В первом квартале МТС продемонстрировал хорошие показатели в сфере беспроводных услуг внутри страны: выручка выросла на 2,3% г / г за счет ARPU. Выручка Группы выросла на 5,5% г / г и составила 124 млрд рублей.

EBITDA выросла на 7% г / г, до 55,4 млрд рублей благодаря продолжающемуся улучшению показателей SG&A, а также единовременному созданию неденежных резервов на полтора миллиарда (с поправкой на этот резерв рентабельность EBITDA в России составляет 43%.

Повышение цен будет учитываться со второго квартала. Аналитики JPMorgan ожидают, что рост выручки от услуг мобильной связи ускорится во второй половине года, поскольку рост цен (в целом эквивалентный внутренней инфляции) коснулся всей клиентской базы.

Роуминг может повысить риск роста. В самой компании подтвердили свой прогноз на вторую половину года — рост выручки и EBITDA выше 4%.

Инвестбанкиры считают, что рост зависит от восстановления доходов от роуминга. Поскольку 10% годовой выручки исторически приходилось на роуминг, МТС был одним из наиболее популярных отечественных операторов мобильной связи и все еще ощущает эффект высокой базы в первом квартале. В этом году руководство рассчитывает восстановить только 30% доходов от роуминга, зафиксированных в 2019 году, однако возобновление деловой активности может оказать положительное влияние.

Оценка. JPM сохраняет рейтинг Overweight по акциям МТС и устанавливает price-target на уровне $11.

JPM отмечает, что оператор находится в середине трехлетней трансформации своего бизнеса и 2021-й станет пиковым с точки зрения капвложений. После завершения инвестиционной фазы построения экосистемы услуг на основе основных телекоммуникационных продуктов ожидается значительный рост доходов.

{kind=link}