#Brent #inside

На неделе нефть резко упала, а Brent вернулась к уровню $63 за баррель, который был до встречи ОПЕК+. Это связано с тем, что рынки обеспокоены темпами вакцинации в ЕС и рядом макроэкономических факторов. Но несмотря на эту динамику, Goldman Sachs прогнозирует резкую перебалансировку рынка нефти в ближайшие месяцы.

Во-первых, с февраля на рынке нефти сохраняется значительный дефицит в 2,5 млн баррелей в сутки, несмотря на прогнозы, согласно которым экспорт сырья из Ирана увеличился на 0,7 млн барр/сутки с начала года. Слабость цен усугубляется более частым обслуживанием НПЗ из-за замораживания запасов в США, а также сделками по финансированию хранения, заключенными шесть месяцев назад. Важно отметить, что это временная динамика распределения, а не рост совокупных запасов.

Во-вторых, несмотря на то, что спрос в ЕС и поставки из Ирана замедлят ребалансировку рынка во втором квартале на 0,75 млн барр/сутки, в Goldman ожидают, что ОПЕК+ компенсирует эти факторы, учитывая отсутствие признаков повышения активности сланцевой нефти. По прогнозам аналитиков, нефтедобытчики увеличат добычу на 2,8 млн барр/сутки к августу. Это по-прежнему намного выше уровней, ожидаемых ОПЕК и МЭА, учитывая более высокие прогнозы спроса.

В итоге, Goldman прогнозирует подъем цен на Brent до $80 к концу лета, а недавнюю распродажу инвестбанкиры рассматривают, как временный откат и возможность для покупки.

На неделе нефть резко упала, а Brent вернулась к уровню $63 за баррель, который был до встречи ОПЕК+. Это связано с тем, что рынки обеспокоены темпами вакцинации в ЕС и рядом макроэкономических факторов. Но несмотря на эту динамику, Goldman Sachs прогнозирует резкую перебалансировку рынка нефти в ближайшие месяцы.

Во-первых, с февраля на рынке нефти сохраняется значительный дефицит в 2,5 млн баррелей в сутки, несмотря на прогнозы, согласно которым экспорт сырья из Ирана увеличился на 0,7 млн барр/сутки с начала года. Слабость цен усугубляется более частым обслуживанием НПЗ из-за замораживания запасов в США, а также сделками по финансированию хранения, заключенными шесть месяцев назад. Важно отметить, что это временная динамика распределения, а не рост совокупных запасов.

Во-вторых, несмотря на то, что спрос в ЕС и поставки из Ирана замедлят ребалансировку рынка во втором квартале на 0,75 млн барр/сутки, в Goldman ожидают, что ОПЕК+ компенсирует эти факторы, учитывая отсутствие признаков повышения активности сланцевой нефти. По прогнозам аналитиков, нефтедобытчики увеличат добычу на 2,8 млн барр/сутки к августу. Это по-прежнему намного выше уровней, ожидаемых ОПЕК и МЭА, учитывая более высокие прогнозы спроса.

В итоге, Goldman прогнозирует подъем цен на Brent до $80 к концу лета, а недавнюю распродажу инвестбанкиры рассматривают, как временный откат и возможность для покупки.

{kind=link}

#SNGS #аналитика

Буквально сегодня наши друзья из JPMorgan выкатили большой рисерс по Сургутнефтегазу, который включал в себя как префы, так и обычку. Мы уже готовим серию постов и постараемся максимально его осветить.

Обычка: ключевой вопрос заключается в том, могут ли денежные средства компании в размере 50 ярдов баксов принести какую-то пользу акционерам. Руководство уже традиционно молчит о своих планах относительно этой валютной кубышки и рынок игнорировал ее при оценке стоимости акций.

На данный момент JPM не видит никаких признаков того, что статус-кво в отношении денежной массы может измениться, но у компании есть и другие драйверы роста. Например, она объявила о планах разведки на полуострове Таймыр, но пока какие-то выводы делать рано. JPM устанавливает price-target на 12 месяцев на уровне USD5.0/GDR, присваивая им нейтральный рейтинг.

Префы: аналитики смотрят на них, как на способ хеджирования во время падения рубля благодаря выплате дивидендов, привязанной к нескорректированной чистой прибыли, что отражает эффект переоценки денежной массы.

Очевидно, что на данный момент рубль остается слабым на фоне политических рисков. Тем не менее, на данный момент каких-либо потрясений для деревянного не предвидится и прогноз JPM на конец года составляет 70 рублей за доллар (против 72 на конец 2020-го), что подразумевает убыток от курсовой разницы в 2021 финансовом году и умеренную дивидендную доходность ~ 4,7%.

Что касается прогноза, то инвестбанкиры понижают рейтинг с Overweight до Neutral с РТ на март 2021 года 40 рублей за акцию.

Буквально сегодня наши друзья из JPMorgan выкатили большой рисерс по Сургутнефтегазу, который включал в себя как префы, так и обычку. Мы уже готовим серию постов и постараемся максимально его осветить.

Обычка: ключевой вопрос заключается в том, могут ли денежные средства компании в размере 50 ярдов баксов принести какую-то пользу акционерам. Руководство уже традиционно молчит о своих планах относительно этой валютной кубышки и рынок игнорировал ее при оценке стоимости акций.

На данный момент JPM не видит никаких признаков того, что статус-кво в отношении денежной массы может измениться, но у компании есть и другие драйверы роста. Например, она объявила о планах разведки на полуострове Таймыр, но пока какие-то выводы делать рано. JPM устанавливает price-target на 12 месяцев на уровне USD5.0/GDR, присваивая им нейтральный рейтинг.

Префы: аналитики смотрят на них, как на способ хеджирования во время падения рубля благодаря выплате дивидендов, привязанной к нескорректированной чистой прибыли, что отражает эффект переоценки денежной массы.

Очевидно, что на данный момент рубль остается слабым на фоне политических рисков. Тем не менее, на данный момент каких-либо потрясений для деревянного не предвидится и прогноз JPM на конец года составляет 70 рублей за доллар (против 72 на конец 2020-го), что подразумевает убыток от курсовой разницы в 2021 финансовом году и умеренную дивидендную доходность ~ 4,7%.

Что касается прогноза, то инвестбанкиры понижают рейтинг с Overweight до Neutral с РТ на март 2021 года 40 рублей за акцию.

{kind=link}

#SNGS #inside

Продолжает разбирать рисерч по СургутНГ (начало здесь) и посмотрим, как компания собирается расти. Основной драйвер - это разведка в Арктике. Конкретной информации пока мало и SNGS обычно не такой яркий ньюсмейкер, как отечественные конкуренты.

Тем не менее, за последние несколько месяцев было несколько событий, которые привлекли внимание рынка: СургутНГ приобрел несколько лицензионных участков (Дудинский 1, 2 и 3) в новой северной углеводородной провинции России, на полуострове Таймыр. Компании еще предстоит провести разведку и подтвердить запасы, поэтому потенциал роста добычи на новых активах пока рано обсуждать.

Тем не менее, для СургутНГ разумно расширять свою ресурсную базу не только в основных регионах присутствия, но и на севере страны, особенно с учетом того, что у компании есть средства для разработки новых проектов и она может получить доступ к активам с улучшенным налоговым режимом — льготы по налогу на прибыль применяются ко всем новым активам на Таймыре и не замыкается исключительно на проекте «Восток Ойл» «Роснефти».

Продолжает разбирать рисерч по СургутНГ (начало здесь) и посмотрим, как компания собирается расти. Основной драйвер - это разведка в Арктике. Конкретной информации пока мало и SNGS обычно не такой яркий ньюсмейкер, как отечественные конкуренты.

Тем не менее, за последние несколько месяцев было несколько событий, которые привлекли внимание рынка: СургутНГ приобрел несколько лицензионных участков (Дудинский 1, 2 и 3) в новой северной углеводородной провинции России, на полуострове Таймыр. Компании еще предстоит провести разведку и подтвердить запасы, поэтому потенциал роста добычи на новых активах пока рано обсуждать.

Тем не менее, для СургутНГ разумно расширять свою ресурсную базу не только в основных регионах присутствия, но и на севере страны, особенно с учетом того, что у компании есть средства для разработки новых проектов и она может получить доступ к активам с улучшенным налоговым режимом — льготы по налогу на прибыль применяются ко всем новым активам на Таймыре и не замыкается исключительно на проекте «Восток Ойл» «Роснефти».

{kind=link}

#ROSN #inside

На канале мы уже неоднократно говорили, что «Роснефть» является любимой компанией аналитиков JPMorgan в энергетическом секторе CEEMEA. При чем как с точки зрения краткосрочных, так и долгосрочных перспектив. Акции ROSN от аналитиков JPM имеют рейтинг Overweight и целевую цену на 22 марта 2022 года $8,8.

Краткосрочная перспектива: JPM прогнозирует стабильную дивдоходность на уровне 8-9% в 2021-2022 годах. Комбинация сильная нефть/слабый рубль должны поддержать EBITDA и дивиденды. Имеется ввиду базовый сценарий $60 за баррель и 70 рублей за доллар. Кроме того, ожидается что наращивание добычи газового конденсата «Роспаном» (+90 тыс. баррелей в сутки / $1 млрд / 3% EBITDA) компенсирует влияние продажи хвостовых активов.

ROSN также сокращает процентные расходы: предоплата в размере $13 млрд, полученная от Китая, должна сократить примерно на $0,65 млрд процентные расходы компании, что положительно отразится на дивидендах. В совокупности эти факторы должны привести дивиденды на уровень 8-9% в базовом сценарии и 10-10,5% в случае роста Brent до $70 и снижении доллара до 66 рублей.

Долгосрочная перспектива: «Восток Ойл» (чистая приведенная стоимость по данным JPM, $48 млрд) еще не учтен и дальнейшие продажи акций должны оказать положительное влияние. Учитывая, что цены на нефть приближаются к $70 потребуется нечто больше, чем просто потенциал роста, завязанный на нефти, и у ROSN он есть.

Очевидно, что на данный момент вокруг «Востока» существует множество неопределенностей и рисков (например, риск перерасхода капиталовложений из-за огромных масштабов, геополитические риски, поскольку «Роснефть» является госпредприятием, климатические проблемы, учитывая, что это арктический проект).

Тем не менее, на данном этапе положительные стороны намного перевешивают отрицательные. Например, в JPMorgan считают, что компания запустит этот проект при господдержке, также продала 10% акций Trafugura и анонсировала сокращение выбросов CO2. При этом все эти факторы еще не заложены в стоимость акций: базовый сценарий инвестбанкиров предполагает оценку «Востока» в $48 млрд потенциал роста 60% по сравнению с рыночной капитализацией «Роснефти» $80 млрд, в то время как оценка проекта по сделке с Trafigura ($87 млрд) предполагает 100% потенциал роста.

На канале мы уже неоднократно говорили, что «Роснефть» является любимой компанией аналитиков JPMorgan в энергетическом секторе CEEMEA. При чем как с точки зрения краткосрочных, так и долгосрочных перспектив. Акции ROSN от аналитиков JPM имеют рейтинг Overweight и целевую цену на 22 марта 2022 года $8,8.

Краткосрочная перспектива: JPM прогнозирует стабильную дивдоходность на уровне 8-9% в 2021-2022 годах. Комбинация сильная нефть/слабый рубль должны поддержать EBITDA и дивиденды. Имеется ввиду базовый сценарий $60 за баррель и 70 рублей за доллар. Кроме того, ожидается что наращивание добычи газового конденсата «Роспаном» (+90 тыс. баррелей в сутки / $1 млрд / 3% EBITDA) компенсирует влияние продажи хвостовых активов.

ROSN также сокращает процентные расходы: предоплата в размере $13 млрд, полученная от Китая, должна сократить примерно на $0,65 млрд процентные расходы компании, что положительно отразится на дивидендах. В совокупности эти факторы должны привести дивиденды на уровень 8-9% в базовом сценарии и 10-10,5% в случае роста Brent до $70 и снижении доллара до 66 рублей.

Долгосрочная перспектива: «Восток Ойл» (чистая приведенная стоимость по данным JPM, $48 млрд) еще не учтен и дальнейшие продажи акций должны оказать положительное влияние. Учитывая, что цены на нефть приближаются к $70 потребуется нечто больше, чем просто потенциал роста, завязанный на нефти, и у ROSN он есть.

Очевидно, что на данный момент вокруг «Востока» существует множество неопределенностей и рисков (например, риск перерасхода капиталовложений из-за огромных масштабов, геополитические риски, поскольку «Роснефть» является госпредприятием, климатические проблемы, учитывая, что это арктический проект).

Тем не менее, на данном этапе положительные стороны намного перевешивают отрицательные. Например, в JPMorgan считают, что компания запустит этот проект при господдержке, также продала 10% акций Trafugura и анонсировала сокращение выбросов CO2. При этом все эти факторы еще не заложены в стоимость акций: базовый сценарий инвестбанкиров предполагает оценку «Востока» в $48 млрд потенциал роста 60% по сравнению с рыночной капитализацией «Роснефти» $80 млрд, в то время как оценка проекта по сделке с Trafigura ($87 млрд) предполагает 100% потенциал роста.

#LKOH #аналитика

«Лукойл» остается привлекательной для акционеров компанией, которая направляет 100% свободного денежного потока на дивиденды. Также у нее нет долгов, а риски корпоративного управления по сравнению с госредприятиями значительно ниже. Наши друзья из JPMorgan подготовили рисерч, в котором установили price-target на 12 месяцев на уровне USD90/GDR с рейтингом Overweight.

Инвестбанкиры прогнозируют стабильную дивдоходность на уровне 8-9% в 2021-22 финансовом году, при условии, что нефть будет стоить 60 баксов за баррель, а доллар — 70 рублей. Также учтено негативное влияние налоговых изменений на добычу. При этом есть и ряд положительных моментов, например, восстановление маржи переработки и объемов продаж узбекского газа, которые должны поддержать EBITDA. Компания уже заявила, что в этом году будет сдерживать капвложения, несмотря на рост нефтяных котировок (450 млрд рублей без учета WQ-2).

Но и это еще не все. В какой-то момент LUK может увидеть дополнительный потенциал роста в результате очередного раунда налоговых изменений, поскольку предыдущие, принятые в сентябре 2020 года, прошли мимо. В этом году нефтяники возобновили обсуждение с правительством вопросов налогообложения отрасли. Если изменения будут одобрены, «Лукойл» станет ключевым бенефициаром, поскольку имеет существенное влияние как на HVO (гидрогенизированное растительное масло; 6%), так и на истощенные месторождения (25%).

Следующий катализатор - обновление стратегии с фокусом на ESG, намеченное на этот год. Конечно, маловероятно, что у топ-менеджеров «Лукойла» есть проект роста, подобный «Восток Ойл», но обновленная стратегия представляет собой некий интерес, поскольку будет учитывать ESG-направление, что очень важно для инвестора. восприятие.

«Лукойл» остается привлекательной для акционеров компанией, которая направляет 100% свободного денежного потока на дивиденды. Также у нее нет долгов, а риски корпоративного управления по сравнению с госредприятиями значительно ниже. Наши друзья из JPMorgan подготовили рисерч, в котором установили price-target на 12 месяцев на уровне USD90/GDR с рейтингом Overweight.

Инвестбанкиры прогнозируют стабильную дивдоходность на уровне 8-9% в 2021-22 финансовом году, при условии, что нефть будет стоить 60 баксов за баррель, а доллар — 70 рублей. Также учтено негативное влияние налоговых изменений на добычу. При этом есть и ряд положительных моментов, например, восстановление маржи переработки и объемов продаж узбекского газа, которые должны поддержать EBITDA. Компания уже заявила, что в этом году будет сдерживать капвложения, несмотря на рост нефтяных котировок (450 млрд рублей без учета WQ-2).

Но и это еще не все. В какой-то момент LUK может увидеть дополнительный потенциал роста в результате очередного раунда налоговых изменений, поскольку предыдущие, принятые в сентябре 2020 года, прошли мимо. В этом году нефтяники возобновили обсуждение с правительством вопросов налогообложения отрасли. Если изменения будут одобрены, «Лукойл» станет ключевым бенефициаром, поскольку имеет существенное влияние как на HVO (гидрогенизированное растительное масло; 6%), так и на истощенные месторождения (25%).

Следующий катализатор - обновление стратегии с фокусом на ESG, намеченное на этот год. Конечно, маловероятно, что у топ-менеджеров «Лукойла» есть проект роста, подобный «Восток Ойл», но обновленная стратегия представляет собой некий интерес, поскольку будет учитывать ESG-направление, что очень важно для инвестора. восприятие.

{kind=link}

#TATN #inside

Продолжаем разбирать рисерчи от JPMorgan по отечественным компаниям и на очереди у нас «Татнефть». Аналитики относят ее к той же категории, что и «Лукойл». Несмотря на то, что правительство Татарстана контролирует значительную долю (36%), TATN не является госпредприятием, что снижает геополитические риски в сравнении с ROSN и GAZP.

Финансовый прогноз: что касается доходности акционеров, то даже с учетом более высоких прогнозов цен на нефть ($60 за баррель и 70 рублей за доллар), дивдоходность TATN ниже среднего показателя по нефтегазу России (7-8 % против 8-9%) после недавнего роста акций. Дивиденды поддерживаются высокими ценами на нефть и слабым курсом рубля. Также обновленная модель инвестбанкиров учитывает компенсационную налоговую льготу в размере 12 млрд рублей в год и прогноз капзатрат с прогнозом в 100 млрд рублей в 2021 году.

Оценка: JPM сохраняет нейтральный рейтинг по обыкновенным и привилегированным акциям, устанавливая целевую цену на 12 месяцев на уровне USD50/GDR для обычки и 575 рублей для префов.

Возможности: в ближайшей перспективе аналитики видят ряд потенциально благоприятных катализаторов для компании. В конце марта/начале апреля TATN должна объявить свои результаты за 2020 финансовый год, и ожидается, что СД порекомендует окончательные дивиденды.

Но стоит отметить, что рынок не ожидает значительных дивидендов от компании (5,5% по префам и 6% по обычке), но верит комментариям руководства в отношении подхода к дивидендам и положительному прогнозу по рынку нефти. TATN уже получила компенсационные налоговые льготы в размере 12 млрд рублей и главный вопрос заключается в том, каким может быть дополнительный положительный эффект от потенциальных налоговых изменений.

Продолжаем разбирать рисерчи от JPMorgan по отечественным компаниям и на очереди у нас «Татнефть». Аналитики относят ее к той же категории, что и «Лукойл». Несмотря на то, что правительство Татарстана контролирует значительную долю (36%), TATN не является госпредприятием, что снижает геополитические риски в сравнении с ROSN и GAZP.

Финансовый прогноз: что касается доходности акционеров, то даже с учетом более высоких прогнозов цен на нефть ($60 за баррель и 70 рублей за доллар), дивдоходность TATN ниже среднего показателя по нефтегазу России (7-8 % против 8-9%) после недавнего роста акций. Дивиденды поддерживаются высокими ценами на нефть и слабым курсом рубля. Также обновленная модель инвестбанкиров учитывает компенсационную налоговую льготу в размере 12 млрд рублей в год и прогноз капзатрат с прогнозом в 100 млрд рублей в 2021 году.

Оценка: JPM сохраняет нейтральный рейтинг по обыкновенным и привилегированным акциям, устанавливая целевую цену на 12 месяцев на уровне USD50/GDR для обычки и 575 рублей для префов.

Возможности: в ближайшей перспективе аналитики видят ряд потенциально благоприятных катализаторов для компании. В конце марта/начале апреля TATN должна объявить свои результаты за 2020 финансовый год, и ожидается, что СД порекомендует окончательные дивиденды.

Но стоит отметить, что рынок не ожидает значительных дивидендов от компании (5,5% по префам и 6% по обычке), но верит комментариям руководства в отношении подхода к дивидендам и положительному прогнозу по рынку нефти. TATN уже получила компенсационные налоговые льготы в размере 12 млрд рублей и главный вопрос заключается в том, каким может быть дополнительный положительный эффект от потенциальных налоговых изменений.

{kind=link}

#MDMG #аналитика

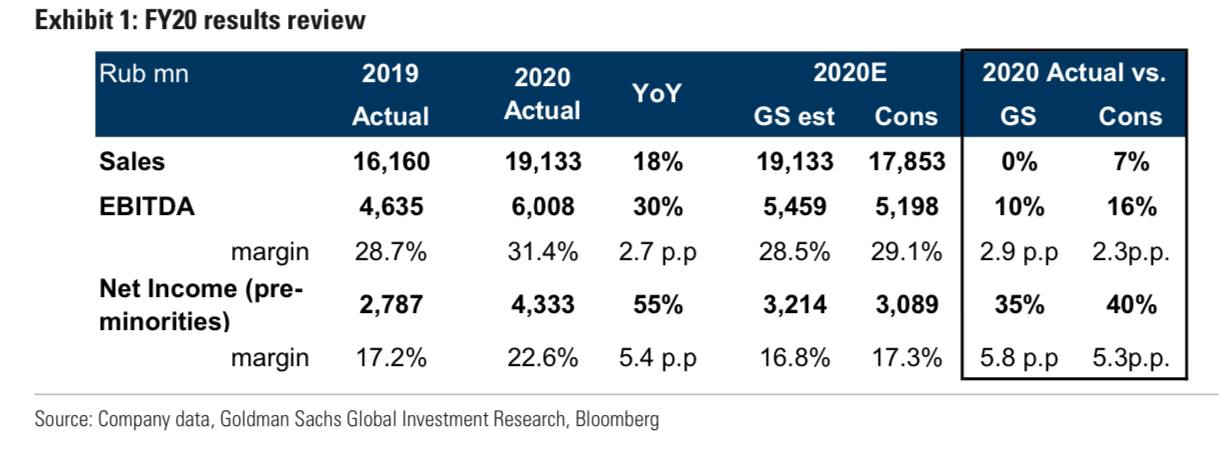

«МД Медикал Групп» опубликовала сильные результаты за 2020 финансовый год. Сами цифры мы рассмотрим ниже. Здесь отметим, что аналитики Goldman Sachs положительно оценивают перспективы компании в долгосрок. Например, среднегодовой темп продаж ожидается на уровне +10% в 2021–2023 годах. Также дивиденды могут иметь дополнительный потенциал на фоне устойчивого базового спроса и рентабельности.

Ключевые показатели:

Продажи: по итогам года +18% г/г благодаря развитию дополнительных стационарных услуг (таких как хирургия, онкология) и расширению флагманского медицинского кластера в Лапино. Доходы от медицинских услуг, не связанных со здоровьем женщин и детей, составили 45% от общего объема против 31% в 2019 году.

EBITDA: за финансовый год увеличилась на 30% г/г, рентабельность выросла на 2,7 п.п. г/г, до 31,4%, при этом рост маржи был поддержан увеличением доли московских больниц.

FCF: достиг 2,8 млрд рублей в 2020 году, чему способствовал рост OCF на 36% (капвложения в целом оставались стабильными по сравнению с аналогичным периодом прошлого года на уровне 3,9 млрд рублей).

Дивиденды: компания выплатит по итогам года 1,4 млрд рублей (19 рублей на акцию, доходность 3,7%). В будущем MDMG планирует продолжать выплачивать дивиденды дважды в год и, возможно, увеличивать их, если позволит свободный денежный поток. В 2021 году компания также планирует капзатраты в размере 3,5 – 3,7 млрд рублей, что соответствует средним историческим показателям.

Возможности: в 2021 году ключевые проекты включают в себя наращивание мощности многофункционального медицинского центра Лапино-4 (запущен в феврале 2021 года), а во второй половине года — строительство радиологического центра Лапино-3.

Прогноз: Goldman Sachs обновляет свой прогноз с учетом годового отчета. Price-target на 12 месяцев повышена до $8,4 (с 8,0 долларов ранее). Рейтинг по акциям сохранен — «Покупать».

«МД Медикал Групп» опубликовала сильные результаты за 2020 финансовый год. Сами цифры мы рассмотрим ниже. Здесь отметим, что аналитики Goldman Sachs положительно оценивают перспективы компании в долгосрок. Например, среднегодовой темп продаж ожидается на уровне +10% в 2021–2023 годах. Также дивиденды могут иметь дополнительный потенциал на фоне устойчивого базового спроса и рентабельности.

Ключевые показатели:

Продажи: по итогам года +18% г/г благодаря развитию дополнительных стационарных услуг (таких как хирургия, онкология) и расширению флагманского медицинского кластера в Лапино. Доходы от медицинских услуг, не связанных со здоровьем женщин и детей, составили 45% от общего объема против 31% в 2019 году.

EBITDA: за финансовый год увеличилась на 30% г/г, рентабельность выросла на 2,7 п.п. г/г, до 31,4%, при этом рост маржи был поддержан увеличением доли московских больниц.

FCF: достиг 2,8 млрд рублей в 2020 году, чему способствовал рост OCF на 36% (капвложения в целом оставались стабильными по сравнению с аналогичным периодом прошлого года на уровне 3,9 млрд рублей).

Дивиденды: компания выплатит по итогам года 1,4 млрд рублей (19 рублей на акцию, доходность 3,7%). В будущем MDMG планирует продолжать выплачивать дивиденды дважды в год и, возможно, увеличивать их, если позволит свободный денежный поток. В 2021 году компания также планирует капзатраты в размере 3,5 – 3,7 млрд рублей, что соответствует средним историческим показателям.

Возможности: в 2021 году ключевые проекты включают в себя наращивание мощности многофункционального медицинского центра Лапино-4 (запущен в феврале 2021 года), а во второй половине года — строительство радиологического центра Лапино-3.

Прогноз: Goldman Sachs обновляет свой прогноз с учетом годового отчета. Price-target на 12 месяцев повышена до $8,4 (с 8,0 долларов ранее). Рейтинг по акциям сохранен — «Покупать».

{kind=link}

#LNTA #market_update

Сеть гипермаркетов «Лента» провела День инвестора и наши друзья из Goldman Sachs разобрали основные тезисы:

▫️«Лента» уделит внимание росту и расширению площадей в среднесрочной перспективе (как органическим, так и за счет M&A), а не распределению денежных средств — выплата дивидендов ожидается не раньше 2022 года;

▫️небольшие магазины и онлайн должны стать ключевыми драйверами роста сети (сейчас 90% продаж приходится на гипермаркет;

▫️«Лента» не предполагает существенного роста в основном формате и ожидает, что некоторые магазины будут переформатированы в гибридные, подразумевающие продажу бакалейных товаров.

В целом, рынок положительно оценивает планы руководства следовать потребительским тенденциям (удобство и онлайн), вместо того, чтобы вдвое увеличивать объемы продаж в гипермаркетах. В то же время презентация содержала ограниченную информацию об экономике магазинов малого формата, а также онлайн-трансформации.

Из-за отсутствие крупных приобретений аналитики ожидают более низкий рост по сравнению с целевым показателем компании — среднегодовой темп роста +6% до 2025 года против +18%.

Также уже с учетом последних прогнозов Goldman повысили price-target на 12 месяцев до $3.1 (ранее $2.9), сохранив рейтинг «Продавать».

Сеть гипермаркетов «Лента» провела День инвестора и наши друзья из Goldman Sachs разобрали основные тезисы:

▫️«Лента» уделит внимание росту и расширению площадей в среднесрочной перспективе (как органическим, так и за счет M&A), а не распределению денежных средств — выплата дивидендов ожидается не раньше 2022 года;

▫️небольшие магазины и онлайн должны стать ключевыми драйверами роста сети (сейчас 90% продаж приходится на гипермаркет;

▫️«Лента» не предполагает существенного роста в основном формате и ожидает, что некоторые магазины будут переформатированы в гибридные, подразумевающие продажу бакалейных товаров.

В целом, рынок положительно оценивает планы руководства следовать потребительским тенденциям (удобство и онлайн), вместо того, чтобы вдвое увеличивать объемы продаж в гипермаркетах. В то же время презентация содержала ограниченную информацию об экономике магазинов малого формата, а также онлайн-трансформации.

Из-за отсутствие крупных приобретений аналитики ожидают более низкий рост по сравнению с целевым показателем компании — среднегодовой темп роста +6% до 2025 года против +18%.

Также уже с учетом последних прогнозов Goldman повысили price-target на 12 месяцев до $3.1 (ранее $2.9), сохранив рейтинг «Продавать».

{kind=link}

#OZON #аналитика

OZON 30 марта опубликует свои результаты за четвертый квартал и инвестбанкиры из Goldman Sachs уже опубликовали подробные прогнозы и ожидания от конференц-звонка с инвесторами. Пробежимся по основным цифрам.

GMV: ожидается, что он составит 74,2 млрд рублей (+142% г/г). На 2021 финансовый год консенсус-прогноз VisibleAlfa прогнозирует рост GMV на 87% (+100% от Голдман).

Финансы: выручка ожидается на уровне 37,5 млрд рублей (+79% г/г), скорректированная EBITDA составит -2,9 млрд рублей и чистая прибыль -6,4 млрд рублей.

Также рынок хочет услышать, как компания будет распоряжаться деньгами, полученными от IPO ($1.2 млрд) и выпуска конвертируемых облигаций ($750 млн). А также, как отреагирует на растущую конкуренцию в лице «Яндекса», который планирует инвестировать $400-500 млн в развитие eCommerce.

Прогноз: на сегодняшний день последний прогноз от Goldman Sachs устанавливает price-target на 12 месяцев на уровне $68,0. Цифра основана на среднем значении EV/GMV на 2021 год для конкурентов в электронной коммерции — 1,4x. Рейтинг — «Покупать».

Риски: основные риски для OZON связаны с конкуренцией, более низким ростом компании.

OZON 30 марта опубликует свои результаты за четвертый квартал и инвестбанкиры из Goldman Sachs уже опубликовали подробные прогнозы и ожидания от конференц-звонка с инвесторами. Пробежимся по основным цифрам.

GMV: ожидается, что он составит 74,2 млрд рублей (+142% г/г). На 2021 финансовый год консенсус-прогноз VisibleAlfa прогнозирует рост GMV на 87% (+100% от Голдман).

Финансы: выручка ожидается на уровне 37,5 млрд рублей (+79% г/г), скорректированная EBITDA составит -2,9 млрд рублей и чистая прибыль -6,4 млрд рублей.

Также рынок хочет услышать, как компания будет распоряжаться деньгами, полученными от IPO ($1.2 млрд) и выпуска конвертируемых облигаций ($750 млн). А также, как отреагирует на растущую конкуренцию в лице «Яндекса», который планирует инвестировать $400-500 млн в развитие eCommerce.

Прогноз: на сегодняшний день последний прогноз от Goldman Sachs устанавливает price-target на 12 месяцев на уровне $68,0. Цифра основана на среднем значении EV/GMV на 2021 год для конкурентов в электронной коммерции — 1,4x. Рейтинг — «Покупать».

Риски: основные риски для OZON связаны с конкуренцией, более низким ростом компании.

{kind=link}

#GLTR #market_update

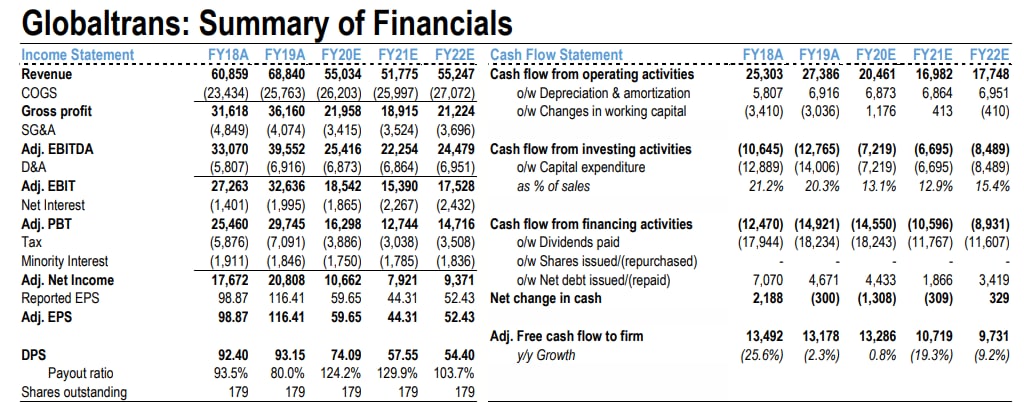

Арендные ставки на полувагоны в начале года были умеренно ниже уровней четвертого квартала 2020 года, несмотря на повышение спроса на ключевые сырьевые товары, поддерживающие объемы. Это приведет к снижению выручки и EBITDA «Глобалтранс» в 2021/22 годах. Даже несмотря на то, что капзатраты и так находятся на минимумах, аналитики из JPMorgan ожидают более низкого FCF, что приведет к снижению ожидания по дивидендам.

Арендные ставки по полувагонам находятся сегодня на самом низком уровне за последние пять лет — 700 - 750 руб/день (данные JPM). Помимо переизбытка вагонов, ситуацию усугубляют погодные условия, которые помешали более быстрому обороту вагонов.

Прогноз: в последнем рисерче JPM уже учел задержку с восстановлением и понизил прогнозируемый объем выручки на 7-10%, а FCF — на 20-25%. В результате, на дивиденды будет направлено 10 млрд рублей за год (выплачиваются двумя равными частями по 5 млрд рублей). Но даже такая ситуация предполагает дивдоходность на уровне 10%, что довольно привлекательно для российского рынка.

Возможности: продление контракта с «Роснефтью», которое должно произойти в ближайшее время, - следующий катализатор. Предыдущий договор был подписан еще в феврале 2016 года и действовал пять лет.

«Роснефть» является крупнейшим клиентом GLTR, сгенерировавший 25% выручки в первые полгода 2020 года. Соглашение выгодно для обеих сторон, т.к. GLTR - один из немногих отечественных операторов, объединяющий железнодорожные цистерны и собственные локомотивы.

Оценка: с учетом слабого прогноза, целевая цена на конец года снижена до $6.5/GDR с сохранением нейтрального рейтинга.

Арендные ставки на полувагоны в начале года были умеренно ниже уровней четвертого квартала 2020 года, несмотря на повышение спроса на ключевые сырьевые товары, поддерживающие объемы. Это приведет к снижению выручки и EBITDA «Глобалтранс» в 2021/22 годах. Даже несмотря на то, что капзатраты и так находятся на минимумах, аналитики из JPMorgan ожидают более низкого FCF, что приведет к снижению ожидания по дивидендам.

Арендные ставки по полувагонам находятся сегодня на самом низком уровне за последние пять лет — 700 - 750 руб/день (данные JPM). Помимо переизбытка вагонов, ситуацию усугубляют погодные условия, которые помешали более быстрому обороту вагонов.

Прогноз: в последнем рисерче JPM уже учел задержку с восстановлением и понизил прогнозируемый объем выручки на 7-10%, а FCF — на 20-25%. В результате, на дивиденды будет направлено 10 млрд рублей за год (выплачиваются двумя равными частями по 5 млрд рублей). Но даже такая ситуация предполагает дивдоходность на уровне 10%, что довольно привлекательно для российского рынка.

Возможности: продление контракта с «Роснефтью», которое должно произойти в ближайшее время, - следующий катализатор. Предыдущий договор был подписан еще в феврале 2016 года и действовал пять лет.

«Роснефть» является крупнейшим клиентом GLTR, сгенерировавший 25% выручки в первые полгода 2020 года. Соглашение выгодно для обеих сторон, т.к. GLTR - один из немногих отечественных операторов, объединяющий железнодорожные цистерны и собственные локомотивы.

Оценка: с учетом слабого прогноза, целевая цена на конец года снижена до $6.5/GDR с сохранением нейтрального рейтинга.

{kind=link}

#market_trends #на_рынке_говорят

Думаю, здесь нет людей, которые не слышали о ситуации в Суэцком канале. Так вот «Ъ» пишет, что возникшая там пробка не должна существенно повлиять на экспорт российской нефти, в отличие от СПГ.

Значительная часть отечественной нефти экспортируется по трубопроводам «Транснефти» как в Европу, так и в Азию. В случае, когда Urals отгружается азиатским потребителям, обычно используется более длинный маршрут (через мыс Доброй Надежды).

Что касается поставок СПГ, то по данным Marinetraffic, три танкера Новатэка, перевозящие сырье с Ямальского проекта (Yamal Spirit, Clear Horizon and Yenisei River), теперь возвращаются из Азии и подходят к Суэцкому каналу. Отраслевые эксперты предполагают, что блокировка может несколько повлиять на цены на СПГ.

Напомним, 23 марта судно Ever Given село на мель в Суэцком канале, в результате чего образовалась огромная пробка. Вчера FT предположила, что Суэцкий канал может оставаться заблокированным в течение нескольких недель. Помимо потенциальных краткосрочных последствий для цен на нефть и газ, аналитики JPMorgan считают, что блокировка также демонстрирует важность наличия дополнительных транспортных маршрутов - например, российского Северного морского пути, который также может похвастаться более коротким временем транспортировки в Азию.

Хотя на данный момент маршрут не может использоваться круглый год, в дальнейшем, по мере увеличения грузооборота, сезон навигации может быть увеличен, что даст преимущество российским производителям нефти и СПГ, имеющим доступ к СМП.

Думаю, здесь нет людей, которые не слышали о ситуации в Суэцком канале. Так вот «Ъ» пишет, что возникшая там пробка не должна существенно повлиять на экспорт российской нефти, в отличие от СПГ.

Значительная часть отечественной нефти экспортируется по трубопроводам «Транснефти» как в Европу, так и в Азию. В случае, когда Urals отгружается азиатским потребителям, обычно используется более длинный маршрут (через мыс Доброй Надежды).

Что касается поставок СПГ, то по данным Marinetraffic, три танкера Новатэка, перевозящие сырье с Ямальского проекта (Yamal Spirit, Clear Horizon and Yenisei River), теперь возвращаются из Азии и подходят к Суэцкому каналу. Отраслевые эксперты предполагают, что блокировка может несколько повлиять на цены на СПГ.

Напомним, 23 марта судно Ever Given село на мель в Суэцком канале, в результате чего образовалась огромная пробка. Вчера FT предположила, что Суэцкий канал может оставаться заблокированным в течение нескольких недель. Помимо потенциальных краткосрочных последствий для цен на нефть и газ, аналитики JPMorgan считают, что блокировка также демонстрирует важность наличия дополнительных транспортных маршрутов - например, российского Северного морского пути, который также может похвастаться более коротким временем транспортировки в Азию.

Хотя на данный момент маршрут не может использоваться круглый год, в дальнейшем, по мере увеличения грузооборота, сезон навигации может быть увеличен, что даст преимущество российским производителям нефти и СПГ, имеющим доступ к СМП.

#LKOH #на_рынке_говорят

«Лукойл» подписал инвестиционное соглашение с Минэнерго на получение субсидии на модернизацию Нижегородского НПЗ. Сделка позволит компании получать повышенный обратный акциз в течение следующих 10 лет (до 2031 года).

Для понимания контекста сообщаем, что налоговые льготы — это способ стимулировать и поддержать модернизацию Нижегородского НПЗ. «Лукойл» добавит мощности в направлении глубокой переработке нефти, включая установку замедленного коксования (примерно 2 млн тонн в год), установку гидроочистки дизельного топлива / бензина (1,5 млн тонн в год) и производство водорода.

Напоминаем инвесторам, что повышение инвестиционного коэффициента в формуле обратного акциза является обычным способом получения НПЗ государственной поддержки, которая применима к проектам, требующим инвестиций более 50 млрд рублей.

По данным газеты «Коммерсантъ», LKOH может получить до 70 млрд рублей в форме субсидии, что должно покрывать значительную часть капитальных вложений.

«Лукойл» подписал инвестиционное соглашение с Минэнерго на получение субсидии на модернизацию Нижегородского НПЗ. Сделка позволит компании получать повышенный обратный акциз в течение следующих 10 лет (до 2031 года).

Для понимания контекста сообщаем, что налоговые льготы — это способ стимулировать и поддержать модернизацию Нижегородского НПЗ. «Лукойл» добавит мощности в направлении глубокой переработке нефти, включая установку замедленного коксования (примерно 2 млн тонн в год), установку гидроочистки дизельного топлива / бензина (1,5 млн тонн в год) и производство водорода.

Напоминаем инвесторам, что повышение инвестиционного коэффициента в формуле обратного акциза является обычным способом получения НПЗ государственной поддержки, которая применима к проектам, требующим инвестиций более 50 млрд рублей.

По данным газеты «Коммерсантъ», LKOH может получить до 70 млрд рублей в форме субсидии, что должно покрывать значительную часть капитальных вложений.

#GAZP #аналитика

Вплоть до 2025 года аналитики JPMorgan не ожидают серьезных потрясений на рынке и цены на газ будут стабильны, что позволит «Газпрому» повышать дивиденды. Но в контексте долгосрочных перспектив у инвестбанкиров имеются некоторые опасения, учитывая консервативные взгляды на мировой спрос на газ после 2030 года. Более того, использование водорода и CCS несет в себе риск для долгосрочного спроса на газ. В этом посте поговорим о первых двух факторах, а в следующем обсудим влияние водорода.

Ситуация на рынке: похолодание и проблемы с поставками сократили запасы газа в ЕС ниже среднего значения за 5 лет. Ожидается, что спрос на СПГ останется устойчивым, что позволит поддерживать цены, а GAZP — увеличивать доходы. Поскольку ранее компания подтвердила свою политику выплаты дивидендов в размере 50% от прибыли, это также должно порадовать и акционеров.

Долгосрочные перспективы: в JPM ожидают, что переходное топливное окно для газа будет короче, чем ожидалось, и есть риски снижения спроса на газ после 2030 года при чистых нулевых обязательствах. Для GAZP это чревато еще одним значительным циклом капвложений, который может стартовать уже в 2025 году, поскольку компания пытается развернуться в сторону Азии, чтобы смягчить возможное ослабление спроса в ЕС.

Однако инвесторов беспокоит тот факт, что долгосрок спрос на газ в Китае может не оправдать ожиданий. Даже при относительно оптимистичных предположениях о ценах на газ, GAZP не в состоянии покрыть свои дивиденды за счет FCF.

Вплоть до 2025 года аналитики JPMorgan не ожидают серьезных потрясений на рынке и цены на газ будут стабильны, что позволит «Газпрому» повышать дивиденды. Но в контексте долгосрочных перспектив у инвестбанкиров имеются некоторые опасения, учитывая консервативные взгляды на мировой спрос на газ после 2030 года. Более того, использование водорода и CCS несет в себе риск для долгосрочного спроса на газ. В этом посте поговорим о первых двух факторах, а в следующем обсудим влияние водорода.

Ситуация на рынке: похолодание и проблемы с поставками сократили запасы газа в ЕС ниже среднего значения за 5 лет. Ожидается, что спрос на СПГ останется устойчивым, что позволит поддерживать цены, а GAZP — увеличивать доходы. Поскольку ранее компания подтвердила свою политику выплаты дивидендов в размере 50% от прибыли, это также должно порадовать и акционеров.

Долгосрочные перспективы: в JPM ожидают, что переходное топливное окно для газа будет короче, чем ожидалось, и есть риски снижения спроса на газ после 2030 года при чистых нулевых обязательствах. Для GAZP это чревато еще одним значительным циклом капвложений, который может стартовать уже в 2025 году, поскольку компания пытается развернуться в сторону Азии, чтобы смягчить возможное ослабление спроса в ЕС.

Однако инвесторов беспокоит тот факт, что долгосрок спрос на газ в Китае может не оправдать ожиданий. Даже при относительно оптимистичных предположениях о ценах на газ, GAZP не в состоянии покрыть свои дивиденды за счет FCF.

{kind=link}

#GAZP #аналитика

Продолжаем краткий обзор тех факторов, которые способны повлиять на бизнес «Газпрома».

Водород и CCS имеют потенциал для снижения спроса на природный газ. GAZP продолжает поддерживать пиролиз метана (бирюзовый водород), но еще неизвестно, сможет ли он заработать на газе, в основе которого лежит бирюзовый или голубой водород или в итоге все бенефиты достанутся зеленому водороду.

Помимо этого, в JPM считают, что у России есть значительный потенциал CCS, который будет иметь решающее значение, если газовое топливное окно будет расширено. Сегодня именно водород и CCS рассматриваются как способ потенциально улучшить отношения между ЕС и Россией, особенно в контексте потенциальной транспортировки водорода по трубопроводу «Северный поток-2».

Оценка: с учетом всего вышесказанного, аналитики JPM, основываясь на целевой дивдоходности на 2022 год на уровне 8%, устанавливают price-target на 22 марта следующего года на уровне 8 долларов или $6,5 на 21 декабря 2021 года с рейтингом Overweight.

Продолжаем краткий обзор тех факторов, которые способны повлиять на бизнес «Газпрома».

Водород и CCS имеют потенциал для снижения спроса на природный газ. GAZP продолжает поддерживать пиролиз метана (бирюзовый водород), но еще неизвестно, сможет ли он заработать на газе, в основе которого лежит бирюзовый или голубой водород или в итоге все бенефиты достанутся зеленому водороду.

Помимо этого, в JPM считают, что у России есть значительный потенциал CCS, который будет иметь решающее значение, если газовое топливное окно будет расширено. Сегодня именно водород и CCS рассматриваются как способ потенциально улучшить отношения между ЕС и Россией, особенно в контексте потенциальной транспортировки водорода по трубопроводу «Северный поток-2».

Оценка: с учетом всего вышесказанного, аналитики JPM, основываясь на целевой дивдоходности на 2022 год на уровне 8%, устанавливают price-target на 22 марта следующего года на уровне 8 долларов или $6,5 на 21 декабря 2021 года с рейтингом Overweight.

{kind=link}

#ENPG #market_update

Совет директоров En+ Group намерен не рекомендовать дивиденды на 2020 год. Окончательное решение будет принято в апреле 2021 года до объявления годового собрания акционеров.

Если восстановление мировой экономики будет устойчивым в течение 2021 года, компания сможет возобновить выплаты акционерам в соответствии с дивидендной политикой группы. Сроки будущих дивидендов будут пересматриваться, а выплата дивидендов возобновиться только если «это будет целесообразно».

Обновленная информация будет представлена рынку по промежуточным результатам за первое полугодие 2021 года только в августе, и после этого СД уже примет решения по дивидендам.

Напомним, дивидендная политика En+ предусматривает выплату не менее 75% свободного денежного потока энергетического сегмента (минимум $250 млн в год) плюс 100% дивидендов, полученных от «Русала». По прогнозам Группы, к 2021 году производство алюминия составит 3,8 млн тонн, а объем производства электроэнергии — 70-80 кВт /ч. Капзатраты прогнозируются в 1,0–1,1 млрд долларов для металлургического сегмента («Русал») и до $350 млн энергетического.

Совет директоров En+ Group намерен не рекомендовать дивиденды на 2020 год. Окончательное решение будет принято в апреле 2021 года до объявления годового собрания акционеров.

Если восстановление мировой экономики будет устойчивым в течение 2021 года, компания сможет возобновить выплаты акционерам в соответствии с дивидендной политикой группы. Сроки будущих дивидендов будут пересматриваться, а выплата дивидендов возобновиться только если «это будет целесообразно».

Обновленная информация будет представлена рынку по промежуточным результатам за первое полугодие 2021 года только в августе, и после этого СД уже примет решения по дивидендам.

Напомним, дивидендная политика En+ предусматривает выплату не менее 75% свободного денежного потока энергетического сегмента (минимум $250 млн в год) плюс 100% дивидендов, полученных от «Русала». По прогнозам Группы, к 2021 году производство алюминия составит 3,8 млн тонн, а объем производства электроэнергии — 70-80 кВт /ч. Капзатраты прогнозируются в 1,0–1,1 млрд долларов для металлургического сегмента («Русал») и до $350 млн энергетического.

#GMKN #на_рынке_говорят

26 марта «Норникель» объявил, что его основные акционеры, «Интеррос», «Русал» и Crispian, достигли предварительного взаимного согласия (и предлагают Совету директоров) рассмотреть вопрос о выделении Быстринского месторождения в отдельный проект. Согласно предложению, вся доля «Норникеля» (50,01%) будет передана акционерам.

Дальнейшие шаги: в настоящее время руководство готовит план выделения компании для рассмотрения и утверждения Советом директоров. Эти шаги должны быть одобрены регулирующими органами и компаниями, в том числе во время Общим собранием акционеров «Норникеля».

Сроки: мажоритарные акционеры ожидают, что весь процесс займет около 2 лет и может быть завершен в первом квартале 2023 года. Также уже после завершения выделения, Быстринский проект может быть включен в листинг Московской фондовой биржи.

«Русал» уже заявил, что в случае выделения может продать свою 14% долю другому мажоритарному акционеру, «Интерросу», примерно за $570 млн.

Оценка: в следующей публикации посмотрим, как аналитики Goldman Sachs оценивают данный ход корпораций. Пока же отметим, что 12-месячная целевая цена установлена на уровне $42 за бумагу с рейтингом «Покупать».

Риски: основные риски для достижения price-target это:

▫️рост рубля выше ожиданий;

▫️снижение цен на сырьевые товары;

▫️более высокие затраты / капвложения;

▫️деструктивные приобретения / продажи активов;

▫️изменения в структуре акционеров с последующими изменениям в распределении денежных средств и стратегии развития.

26 марта «Норникель» объявил, что его основные акционеры, «Интеррос», «Русал» и Crispian, достигли предварительного взаимного согласия (и предлагают Совету директоров) рассмотреть вопрос о выделении Быстринского месторождения в отдельный проект. Согласно предложению, вся доля «Норникеля» (50,01%) будет передана акционерам.

Дальнейшие шаги: в настоящее время руководство готовит план выделения компании для рассмотрения и утверждения Советом директоров. Эти шаги должны быть одобрены регулирующими органами и компаниями, в том числе во время Общим собранием акционеров «Норникеля».

Сроки: мажоритарные акционеры ожидают, что весь процесс займет около 2 лет и может быть завершен в первом квартале 2023 года. Также уже после завершения выделения, Быстринский проект может быть включен в листинг Московской фондовой биржи.

«Русал» уже заявил, что в случае выделения может продать свою 14% долю другому мажоритарному акционеру, «Интерросу», примерно за $570 млн.

Оценка: в следующей публикации посмотрим, как аналитики Goldman Sachs оценивают данный ход корпораций. Пока же отметим, что 12-месячная целевая цена установлена на уровне $42 за бумагу с рейтингом «Покупать».

Риски: основные риски для достижения price-target это:

▫️рост рубля выше ожиданий;

▫️снижение цен на сырьевые товары;

▫️более высокие затраты / капвложения;

▫️деструктивные приобретения / продажи активов;

▫️изменения в структуре акционеров с последующими изменениям в распределении денежных средств и стратегии развития.

{kind=link}

#GMKN #inside

Такое развитие событий по Быстринскому ГОК было вполне ожидаемым: «Норникель» уже около трех лет обсуждает возможные варианты дальнейшего развития (выделение или IPO рассматривались как возможные варианты).

Что касается «Норникеля», то бурной реакции рынка не ожидается по нескольким причинам:

▫️потенциальное выделение находится на ранней стадии, а предполагаемая стоимость актива (на основе комментариев «Русала», $4,1 млрд за 100%) не слишком значительна в масштабах GMKN;

▫️динамика цен на акции в краткосрочной перспективе в основном определяется событиями, связанными с затоплением шахт;

Но вот для «Русала» эта новость может быть воспринята положительно, поскольку поможет монетизировать 27,8%-ную долю в структуре GMKN.

Подобные действия — обычное явление для металлургического и горнодобывающего секторов. Одним из крупных примеров является выделение BHP Billiton компании South32 в 2015 году.

Да и сам «Норникель» имеет подобный опыт сделок, но с золотодобывающими активами, датированными в 2006 годом.

Известно, что ГОК будет зарегистрирован на ММВБ в случае выделения. Исходя из нынешней структуры акционеров GMKN, если бы выделение произошло прям сейчас, образованный Читинский проект имел бы 16,5% акций в свободном обращении (Быстринский проект на 50,01% принадлежит «Норникелю», а последний имеет 33% акций в свободном обращении).

Оценка: упомянутая оценка доли РУСАЛа (570 млн долларов США) предполагает 100% -ную стоимость капитала актива в размере $4,1 млрд. В настоящее время крупные публичные мировые производители меди торгуются в среднем с коэффициентом EV / EBITDA 6.0x-6.5x.

Исходя из заявленной EBITDA проекта на 2020 год в размере $717 млн и текущего торгового диапазона сопоставимых компаний, предполагаемая EV проекта составит $4,3-4,7 млрд. У «Норникеля» этот показатель оценивается в $53 млрд.

Такое развитие событий по Быстринскому ГОК было вполне ожидаемым: «Норникель» уже около трех лет обсуждает возможные варианты дальнейшего развития (выделение или IPO рассматривались как возможные варианты).

Что касается «Норникеля», то бурной реакции рынка не ожидается по нескольким причинам:

▫️потенциальное выделение находится на ранней стадии, а предполагаемая стоимость актива (на основе комментариев «Русала», $4,1 млрд за 100%) не слишком значительна в масштабах GMKN;

▫️динамика цен на акции в краткосрочной перспективе в основном определяется событиями, связанными с затоплением шахт;

Но вот для «Русала» эта новость может быть воспринята положительно, поскольку поможет монетизировать 27,8%-ную долю в структуре GMKN.

Подобные действия — обычное явление для металлургического и горнодобывающего секторов. Одним из крупных примеров является выделение BHP Billiton компании South32 в 2015 году.

Да и сам «Норникель» имеет подобный опыт сделок, но с золотодобывающими активами, датированными в 2006 годом.

Известно, что ГОК будет зарегистрирован на ММВБ в случае выделения. Исходя из нынешней структуры акционеров GMKN, если бы выделение произошло прям сейчас, образованный Читинский проект имел бы 16,5% акций в свободном обращении (Быстринский проект на 50,01% принадлежит «Норникелю», а последний имеет 33% акций в свободном обращении).

Оценка: упомянутая оценка доли РУСАЛа (570 млн долларов США) предполагает 100% -ную стоимость капитала актива в размере $4,1 млрд. В настоящее время крупные публичные мировые производители меди торгуются в среднем с коэффициентом EV / EBITDA 6.0x-6.5x.

Исходя из заявленной EBITDA проекта на 2020 год в размере $717 млн и текущего торгового диапазона сопоставимых компаний, предполагаемая EV проекта составит $4,3-4,7 млрд. У «Норникеля» этот показатель оценивается в $53 млрд.

{kind=link}

#QIWI #аналитика

QIWI опубликовала финансовые результаты за IV квартал по МСФО, которые с большой натяжкой соответствовали прогнозам «Интерфакса». Еще одна новость, которую стоит обсудить, — уход сооснователя компании Бориса Кима, обязанности которого теперь будет исполнять Андрей Протопопов.

Смена руководства: Борис Ким, сменивший другого сооснователя Сергея Солонина в декабре 2019 года, объявил о намерении покинуть пост СЕО. Руководить компанией будет Андрей Протопопов, который работает в компании с 2013 года и возглавлял платежный сегмент. Но прежде чем утвердить его на посту, необходимо будет назначить в совет директоров QIWI.

Прогнозы: руководство прогнозирует, что общая выручка в 2021 году снизится на 15-25%, а чистая прибыль - на 15-30% по сравнению с уровнями 2020 года. Прогноз подтверждает рыночные опасения о том, что компании вряд ли удастся восстановить потери от ограничения, введенного ЦБ РФ на переводы средств.

При этом аналитики JPMorgan допускают, что ограничение может быть снято в июне 2021 года, но QIWI потребуется время, чтобы постепенно настроить каналы прямых платежей для 5 тысяч клиентов, с которыми они раньше работали.

Дивиденды: руководство не уточнило размер выплат за IV квартал, но пообещала направить на дивиденды 50% чистой прибыли за 2020 год после полной проверки финансовых показателей. То есть DPS может составить $0,3 (около 3%). На 2021 год компания планирует аналогичную выплату, а это означает, что общий денежный дивиденд, подлежащий выплате за 2021 календарный год, может быть эквивалентен 8% доходности.

Оценка: после выхода финансового отчета JPM сохраняет по акциям QIWI рейтинг Underweight, целевая цена на конец 2021 года снижена с $14 до $12.

QIWI опубликовала финансовые результаты за IV квартал по МСФО, которые с большой натяжкой соответствовали прогнозам «Интерфакса». Еще одна новость, которую стоит обсудить, — уход сооснователя компании Бориса Кима, обязанности которого теперь будет исполнять Андрей Протопопов.

Смена руководства: Борис Ким, сменивший другого сооснователя Сергея Солонина в декабре 2019 года, объявил о намерении покинуть пост СЕО. Руководить компанией будет Андрей Протопопов, который работает в компании с 2013 года и возглавлял платежный сегмент. Но прежде чем утвердить его на посту, необходимо будет назначить в совет директоров QIWI.

Прогнозы: руководство прогнозирует, что общая выручка в 2021 году снизится на 15-25%, а чистая прибыль - на 15-30% по сравнению с уровнями 2020 года. Прогноз подтверждает рыночные опасения о том, что компании вряд ли удастся восстановить потери от ограничения, введенного ЦБ РФ на переводы средств.

При этом аналитики JPMorgan допускают, что ограничение может быть снято в июне 2021 года, но QIWI потребуется время, чтобы постепенно настроить каналы прямых платежей для 5 тысяч клиентов, с которыми они раньше работали.

Дивиденды: руководство не уточнило размер выплат за IV квартал, но пообещала направить на дивиденды 50% чистой прибыли за 2020 год после полной проверки финансовых показателей. То есть DPS может составить $0,3 (около 3%). На 2021 год компания планирует аналогичную выплату, а это означает, что общий денежный дивиденд, подлежащий выплате за 2021 календарный год, может быть эквивалентен 8% доходности.

Оценка: после выхода финансового отчета JPM сохраняет по акциям QIWI рейтинг Underweight, целевая цена на конец 2021 года снижена с $14 до $12.

{kind=link}

#NVTK #на_рынке_говорят

Проект «Новатэка» «Арктик СПГ-2» должен получить около $11 млрд от российских и зарубежных банков. Такую инфу опубликовало издание «Ъ» со ссылкой на неназванные источники.

Пять ярдов дадут наши банки (ВЭБ, Сберыч и«ГГазпромбанк», а еще шесть — китайские CDB и CEXIM, японский JBIC, Intesa Sanpaolo и Raiffeisen Bank International. При этом издание не приводит каких-либо подробностей разделения между кредиторами, но все вышеперечисленные банки финансировали и «Ямал СПГ».

Эти 11 млрд баксов составляют около 52% всех капвложений в «АСПГ-2» ($21 млрд). Если предположить, что оставшуюся десятку пропорционально раскинут акционеры проекта, то доля NVTK в долевом финансировании должна составить $6 млрд.

Но здесь важно отметить, что сама компания еще официально не объявила о планах финансирования «арктика», но ранее в этом году сообщила, что ведет переговоры с банками, пытаясь договориться о более выгодных условиях по сравнению с теми, которые предоставляются Ямалу. На этой неделе «Новатэк» объявил, что 23 апреля проведет годовое общее собрание акционеров, на котором будут голосовать по ряду сделок, связанных с финансированием проекта «АСПГ-2».

Акционеры, проголосовавшие против предложенных сделок (или не голосующие), получат право на обратный выкуп по цене 1 256 рублей за акцию (-16% относительно уровня вчерашнего закрытия).

Проект «Новатэка» «Арктик СПГ-2» должен получить около $11 млрд от российских и зарубежных банков. Такую инфу опубликовало издание «Ъ» со ссылкой на неназванные источники.

Пять ярдов дадут наши банки (ВЭБ, Сберыч и«ГГазпромбанк», а еще шесть — китайские CDB и CEXIM, японский JBIC, Intesa Sanpaolo и Raiffeisen Bank International. При этом издание не приводит каких-либо подробностей разделения между кредиторами, но все вышеперечисленные банки финансировали и «Ямал СПГ».

Эти 11 млрд баксов составляют около 52% всех капвложений в «АСПГ-2» ($21 млрд). Если предположить, что оставшуюся десятку пропорционально раскинут акционеры проекта, то доля NVTK в долевом финансировании должна составить $6 млрд.

Но здесь важно отметить, что сама компания еще официально не объявила о планах финансирования «арктика», но ранее в этом году сообщила, что ведет переговоры с банками, пытаясь договориться о более выгодных условиях по сравнению с теми, которые предоставляются Ямалу. На этой неделе «Новатэк» объявил, что 23 апреля проведет годовое общее собрание акционеров, на котором будут голосовать по ряду сделок, связанных с финансированием проекта «АСПГ-2».

Акционеры, проголосовавшие против предложенных сделок (или не голосующие), получат право на обратный выкуп по цене 1 256 рублей за акцию (-16% относительно уровня вчерашнего закрытия).

#OZON #аналитика

Убыток по EBITDA Ozon в IV квартале на 19% превзошел ожидания аналитиков JPMorgan, благодаря более высокой выручке и снижению админрасходов. Также маркетплейс сгенерировал положительный FCF впервые за последние три года — +7,8 млрд рублей.

Выручка: +80% г/г на фоне увеличения GMV на 147%. Выручка направления 1P выросла на 56% г/г, до 28,6 млрд рублей, в то время как выручка 3P подскочила на 251% г/г, до 9,2 млрд рублей.

Вклад на покрытие: 1,7%, что на 385 базисных пунктов ниже ожиданий JPM. Это представляет собой заметное улучшение по сравнению с -10,4% годом ранее, хотя в предыдущем квартале это значение составило 4,4%.

Чистый убыток достиг 9,4 млрд рублей, что на 45% хуже, чем ожидалось аналитиками JPM, из-за негативного влияния курсовой разницы в размере 2,0 млрд рублей и переоценки поступлений от IPO.

FCF: денежный поток от операционной деятельности увеличился с отрицательных 2,7 млрд рублей в IV квартале 2019 года до +10,6 млрд рублей к концу прошлого года благодаря положительному вкладу оборотного капитала в размере 15,9 млрд рублей (в основном за счет продления сроков расчетов с поставщиками и расширение бизнеса 3P). В результате FCF вырос до 7,8 млрд рублей.

Капзатраты: увеличились на 27% г/г до 2,1 млрд рублей в IV кв и до 6,8 млрд рублей по итогам всего года (+43% г/г). Руководство прогнозирует существенное увеличение капвложений в 2021 году до 20-25 млрд руб.

Убыток по EBITDA Ozon в IV квартале на 19% превзошел ожидания аналитиков JPMorgan, благодаря более высокой выручке и снижению админрасходов. Также маркетплейс сгенерировал положительный FCF впервые за последние три года — +7,8 млрд рублей.

Выручка: +80% г/г на фоне увеличения GMV на 147%. Выручка направления 1P выросла на 56% г/г, до 28,6 млрд рублей, в то время как выручка 3P подскочила на 251% г/г, до 9,2 млрд рублей.

Вклад на покрытие: 1,7%, что на 385 базисных пунктов ниже ожиданий JPM. Это представляет собой заметное улучшение по сравнению с -10,4% годом ранее, хотя в предыдущем квартале это значение составило 4,4%.

Чистый убыток достиг 9,4 млрд рублей, что на 45% хуже, чем ожидалось аналитиками JPM, из-за негативного влияния курсовой разницы в размере 2,0 млрд рублей и переоценки поступлений от IPO.

FCF: денежный поток от операционной деятельности увеличился с отрицательных 2,7 млрд рублей в IV квартале 2019 года до +10,6 млрд рублей к концу прошлого года благодаря положительному вкладу оборотного капитала в размере 15,9 млрд рублей (в основном за счет продления сроков расчетов с поставщиками и расширение бизнеса 3P). В результате FCF вырос до 7,8 млрд рублей.

Капзатраты: увеличились на 27% г/г до 2,1 млрд рублей в IV кв и до 6,8 млрд рублей по итогам всего года (+43% г/г). Руководство прогнозирует существенное увеличение капвложений в 2021 году до 20-25 млрд руб.

{kind=link}

#GLTR #market_update

После обсуждения финансовых результатов «Глобалтранс» разберем основные тезисы конференц-звонка.

Прогноз на первое полугодие: финансовый директор GLTR подчеркнул высокий уровень неопределенности относительно сроков потенциального восстановления арендных ставок на полувагоны, которые все еще находятся на низких уровнях. Также с начала года объемы железнодорожных цистерн значительно ниже уровней 2020 года, поэтому финрезультаты за это полугодие могут быть хуже, чем в прошлом.

В прошлом году GLTR продлил сервисный контракт с «Металлоинвестом» до конца года, но уровни загрузки снижены. Чтобы задействовать все полувагоны, GLTR успешно расширила сотрудничество с Evraz, а также с клиентами в угольном и строительном сегментах.

Дивиденды: целевой показатель снижен. Учитывая текущую неопределенность, GLTR решил установить минимальный целевой уровень промежуточных дивидендов, которые оператор обязуется выплатить в сентябре 2021 года, до 3 млрд руб. Для сравнения, компания должна выплатить 5 млрд рублей в конце апреля - начале мая 2021 года (по результатам второго полугодия прошлого года). Таким образом, общая сумма выплаты дивидендов за 2021 год составит не менее 8 млрд рублей (около 9% доходность).

«Роснефть»: ожидается, что GLTR продлит соглашение с «Роснефтью». Ранее у сторон действовал пятилетний на транспортировку 84,3 млн тонн грузов. «Роснефть» - крупнейший клиент GLTR (25% выручки за 6 месяцев 2020 года) и продление контракта является выгодной сделкой для обеих сторон.

После обсуждения финансовых результатов «Глобалтранс» разберем основные тезисы конференц-звонка.

Прогноз на первое полугодие: финансовый директор GLTR подчеркнул высокий уровень неопределенности относительно сроков потенциального восстановления арендных ставок на полувагоны, которые все еще находятся на низких уровнях. Также с начала года объемы железнодорожных цистерн значительно ниже уровней 2020 года, поэтому финрезультаты за это полугодие могут быть хуже, чем в прошлом.

В прошлом году GLTR продлил сервисный контракт с «Металлоинвестом» до конца года, но уровни загрузки снижены. Чтобы задействовать все полувагоны, GLTR успешно расширила сотрудничество с Evraz, а также с клиентами в угольном и строительном сегментах.

Дивиденды: целевой показатель снижен. Учитывая текущую неопределенность, GLTR решил установить минимальный целевой уровень промежуточных дивидендов, которые оператор обязуется выплатить в сентябре 2021 года, до 3 млрд руб. Для сравнения, компания должна выплатить 5 млрд рублей в конце апреля - начале мая 2021 года (по результатам второго полугодия прошлого года). Таким образом, общая сумма выплаты дивидендов за 2021 год составит не менее 8 млрд рублей (около 9% доходность).

«Роснефть»: ожидается, что GLTR продлит соглашение с «Роснефтью». Ранее у сторон действовал пятилетний на транспортировку 84,3 млн тонн грузов. «Роснефть» - крупнейший клиент GLTR (25% выручки за 6 месяцев 2020 года) и продление контракта является выгодной сделкой для обеих сторон.

{kind=link}