#RTKM #аналитика

«Ростелеком» опубликовал сильные результаты за четвертый квартал, а выручка и EBITDA оказались ниже ожиданий «Интерфакса» из-за разового государственного проекта, который оказался низкомаржинальным. При этом RTKM показал уверенный рост мобильной вертикали, а также «цифрового» подразделения.

Цифровые услуги: доля цифровой выручки в общем объеме продолжила расти, достигнув 19% к концу года (против менее 10% в начале года). Сюда входит умный город, видеонаблюдение и облачные центры обработки данных, где ВТБ недавно получил 44,8% акций, инвестировав 35 млрд рублей.

FCF: здесь перспективы пока неоднозначные. Например, рост выручки на 3-9% в 2021-23 годах будет обеспечиваться мобильной и цифровой связью. Но аналитики JPMorgan ожидают увеличения капитальных расходов, чтобы отразить более быстрое развертывание этих вертикалей. Соответственно, прогнозируемая доходность FCF аходится в диапазоне 9-11%, что ниже, чем у МТС.

Прогноз: в рамках обновленной модели JPM устанавливает price-target на 21 декабря на уровне 100 рублей для обыкновенных акций (ранее 90 рублей) и 90 рублей для «префов» (ранее 81) с рейтингом «ниже рынка».

«Ростелеком» опубликовал сильные результаты за четвертый квартал, а выручка и EBITDA оказались ниже ожиданий «Интерфакса» из-за разового государственного проекта, который оказался низкомаржинальным. При этом RTKM показал уверенный рост мобильной вертикали, а также «цифрового» подразделения.

Цифровые услуги: доля цифровой выручки в общем объеме продолжила расти, достигнув 19% к концу года (против менее 10% в начале года). Сюда входит умный город, видеонаблюдение и облачные центры обработки данных, где ВТБ недавно получил 44,8% акций, инвестировав 35 млрд рублей.

FCF: здесь перспективы пока неоднозначные. Например, рост выручки на 3-9% в 2021-23 годах будет обеспечиваться мобильной и цифровой связью. Но аналитики JPMorgan ожидают увеличения капитальных расходов, чтобы отразить более быстрое развертывание этих вертикалей. Соответственно, прогнозируемая доходность FCF аходится в диапазоне 9-11%, что ниже, чем у МТС.

Прогноз: в рамках обновленной модели JPM устанавливает price-target на 21 декабря на уровне 100 рублей для обыкновенных акций (ранее 90 рублей) и 90 рублей для «префов» (ранее 81) с рейтингом «ниже рынка».

{kind=link}

#AFLT #аналитика

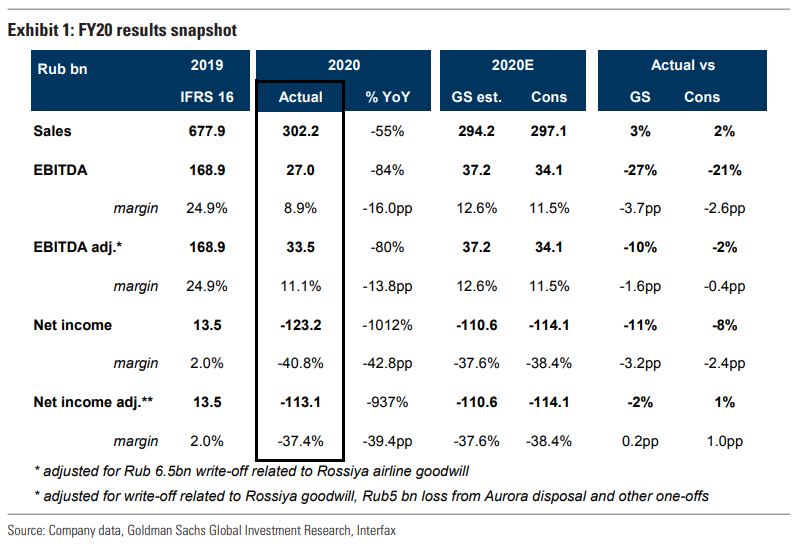

«Аэрофлот» опубликовал результаты за 2020 финансовый год и чистый убыток в целом будет соответствовать консенсус-прогнозу:

Ключевые показатели:

Выручка: за год снизилась на 55% г/г, до 302,2 млрд рублей, что на 3% выше прогнозов Goldman Sachs. Выручка от пассажирских перевозок снизилась на 62% г/г.

passenger revenue/RPK в четвертом квартале снизилась на -5% г/г в рублевом выражении (прогноз Goldman — -6% г/г).

EBITDA: -84% г/г, до 27,0 млрд рублей, что на 21% ниже консенсус-прогноза Интерфакса. С поправкой на списание деловой репутации авиакомпании «Россия» в размере 6,5 млрд рублей EBITDA составит 33,5 млрд рублей, что всего на 2% ниже консенсус-прогноза. С поправкой на обесценивание гудвила, связанного с авиакомпанией «Россия», в размере 6,5 млрд рублей, убыток в размере 5 млрд рублей от продажи авиакомпании «Аврора» и другие разовые убытки, чистый убыток составит 113,1 млрд рублей, что в целом соответствует консенсус-прогнозу. Учитывая убыток, дивиденды за год не выплачиваются.

FCF: по итогам года потери достигли 77 млрд рублей при том, что привлеченный капитал составил 80 млрд рублей. Чистый долг AFLT (включая обязательства по аренде) увеличился на 20% до 658 млрд рублей по состоянию на конец года. Без учета аренды AFLT сохранил чистую денежную позицию на уровне 5,1 млрд рублей.

В первом квартале 2021 года руководство «Аэрофлота» отмечает некоторые незначительные улучшения в операционных показателях, коэффициентах загрузки и бронировании, но в целом ситуация остается сложной.

«Аэрофлот» опубликовал результаты за 2020 финансовый год и чистый убыток в целом будет соответствовать консенсус-прогнозу:

Ключевые показатели:

Выручка: за год снизилась на 55% г/г, до 302,2 млрд рублей, что на 3% выше прогнозов Goldman Sachs. Выручка от пассажирских перевозок снизилась на 62% г/г.

passenger revenue/RPK в четвертом квартале снизилась на -5% г/г в рублевом выражении (прогноз Goldman — -6% г/г).

EBITDA: -84% г/г, до 27,0 млрд рублей, что на 21% ниже консенсус-прогноза Интерфакса. С поправкой на списание деловой репутации авиакомпании «Россия» в размере 6,5 млрд рублей EBITDA составит 33,5 млрд рублей, что всего на 2% ниже консенсус-прогноза. С поправкой на обесценивание гудвила, связанного с авиакомпанией «Россия», в размере 6,5 млрд рублей, убыток в размере 5 млрд рублей от продажи авиакомпании «Аврора» и другие разовые убытки, чистый убыток составит 113,1 млрд рублей, что в целом соответствует консенсус-прогнозу. Учитывая убыток, дивиденды за год не выплачиваются.

FCF: по итогам года потери достигли 77 млрд рублей при том, что привлеченный капитал составил 80 млрд рублей. Чистый долг AFLT (включая обязательства по аренде) увеличился на 20% до 658 млрд рублей по состоянию на конец года. Без учета аренды AFLT сохранил чистую денежную позицию на уровне 5,1 млрд рублей.

В первом квартале 2021 года руководство «Аэрофлота» отмечает некоторые незначительные улучшения в операционных показателях, коэффициентах загрузки и бронировании, но в целом ситуация остается сложной.

{kind=link}

#TCS #market_update

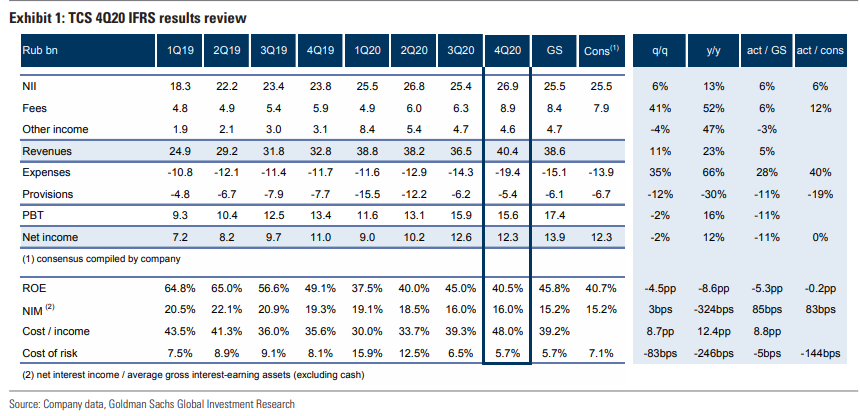

TCS опубликовала финансовые результаты, в которых показала чистую прибыль за IV квартал в 12,3 млрд рублей (+12% г/г), что соответствует прогнозу компании. По итогам всего 2020 года ЧП составила 44,2 ярда (+22% г/г), а рентабельность собственного капитала — 41%. Основными драйверами стали устойчивый рост чистых и некредитных комиссий, а также сокращение резервов.

Прогноз: также руководство предоставило оптимистичный прогноз на 2021 год и ожидает достичь показателя ЧП в размере 55 млрд рублей (+24%) за счет ускорения роста кредитов (+30%), снижения резервов и дальнейшим расширением некредитных сегментов по мере привлечения новых клиентов. Такой смелый прогноз нуждается в ресурсах и хорошо, что в «желтом банке» это понимают. Поэтому отменили дивиденды до конца 2021 года, чтобы вписаться в заданные параметры роста.

Оценка: с учетом последнего финансового отчета Goldman Sachs обновляет свою модель и теперь ожидает, что чистая прибыль вырастет на 25%/20% в 2021/22 годах на фоне ускоренного роста комиссионных, генерируемых банком, а также нормализации качества активов. Целевая цена на 12 месяцев повышена до $57 за акцию (ранее 50 долларов) с рейтингом «Покупать».

TCS опубликовала финансовые результаты, в которых показала чистую прибыль за IV квартал в 12,3 млрд рублей (+12% г/г), что соответствует прогнозу компании. По итогам всего 2020 года ЧП составила 44,2 ярда (+22% г/г), а рентабельность собственного капитала — 41%. Основными драйверами стали устойчивый рост чистых и некредитных комиссий, а также сокращение резервов.

Прогноз: также руководство предоставило оптимистичный прогноз на 2021 год и ожидает достичь показателя ЧП в размере 55 млрд рублей (+24%) за счет ускорения роста кредитов (+30%), снижения резервов и дальнейшим расширением некредитных сегментов по мере привлечения новых клиентов. Такой смелый прогноз нуждается в ресурсах и хорошо, что в «желтом банке» это понимают. Поэтому отменили дивиденды до конца 2021 года, чтобы вписаться в заданные параметры роста.

Оценка: с учетом последнего финансового отчета Goldman Sachs обновляет свою модель и теперь ожидает, что чистая прибыль вырастет на 25%/20% в 2021/22 годах на фоне ускоренного роста комиссионных, генерируемых банком, а также нормализации качества активов. Целевая цена на 12 месяцев повышена до $57 за акцию (ранее 50 долларов) с рейтингом «Покупать».

{kind=link}

#TRMK #на_рынке_говорят

ТМК объявила о приобретении 86,54% акций ЧТПЗ у своего контролирующего акционера Андрея Комарова. ФАС сделку уже одобрила и она должна быть закрыта в ближайшее время. Приобретение основного внутреннего конкурента (доля ЧТПЗ на российском рынке труб в 2020 году составила 13%, а ТМК >20%) и дополнительных активов должны позволить ТМК существенно укрепить свои рыночные позиции в ключевых сегментах.

Поскольку информации по объединению еще маловато, аналитики из JPMorgan сохраняют нейтральный рейтинг по акциям компании и также оставили без изменений РТ на 21 декабря — 64 рубля за бумагу.

Объединенный профиль компании. После закрытия сделки будет создана компания, которая станет лидером отечественного трубного рынка и доминирующими позициями в ключевых сегментах внутреннего рынка труб с высокой добавленной стоимостью. Выручка объединенной компании составит 361 млрд рублей, а скорректированная EBITDA - 71 млрд рублей и чистая прибыль - 31 млрд рублей.

Оценка компании: указанная сумма сделки в 84,2 млрд рублей подразумевает оценку 97,3 млрд рублей за 100% капитала ЧТПЗ, что представляет собой +22% премию по сравнению со стоимостью акций до объявления сделки (5 марта).

Баланс ТМК на 20 декабря составлял около 73 млрд рублей, что позволяет финансировать сделку. Теперь остается дождаться подробностей сделки, включая периметр активов, потенциальные ограничения со стороны ФАС, будущий выкуп миноритарных долей ЧТПЗ (Павел Федоров владеет 10,7%, еще 2,8% находятся в свободном обращении), ожидаемого синергетического эффекта и будущей стратегии развития ТМК.

ТМК объявила о приобретении 86,54% акций ЧТПЗ у своего контролирующего акционера Андрея Комарова. ФАС сделку уже одобрила и она должна быть закрыта в ближайшее время. Приобретение основного внутреннего конкурента (доля ЧТПЗ на российском рынке труб в 2020 году составила 13%, а ТМК >20%) и дополнительных активов должны позволить ТМК существенно укрепить свои рыночные позиции в ключевых сегментах.

Поскольку информации по объединению еще маловато, аналитики из JPMorgan сохраняют нейтральный рейтинг по акциям компании и также оставили без изменений РТ на 21 декабря — 64 рубля за бумагу.

Объединенный профиль компании. После закрытия сделки будет создана компания, которая станет лидером отечественного трубного рынка и доминирующими позициями в ключевых сегментах внутреннего рынка труб с высокой добавленной стоимостью. Выручка объединенной компании составит 361 млрд рублей, а скорректированная EBITDA - 71 млрд рублей и чистая прибыль - 31 млрд рублей.

Оценка компании: указанная сумма сделки в 84,2 млрд рублей подразумевает оценку 97,3 млрд рублей за 100% капитала ЧТПЗ, что представляет собой +22% премию по сравнению со стоимостью акций до объявления сделки (5 марта).

Баланс ТМК на 20 декабря составлял около 73 млрд рублей, что позволяет финансировать сделку. Теперь остается дождаться подробностей сделки, включая периметр активов, потенциальные ограничения со стороны ФАС, будущий выкуп миноритарных долей ЧТПЗ (Павел Федоров владеет 10,7%, еще 2,8% находятся в свободном обращении), ожидаемого синергетического эффекта и будущей стратегии развития ТМК.

{kind=link}

#CHMF #inside

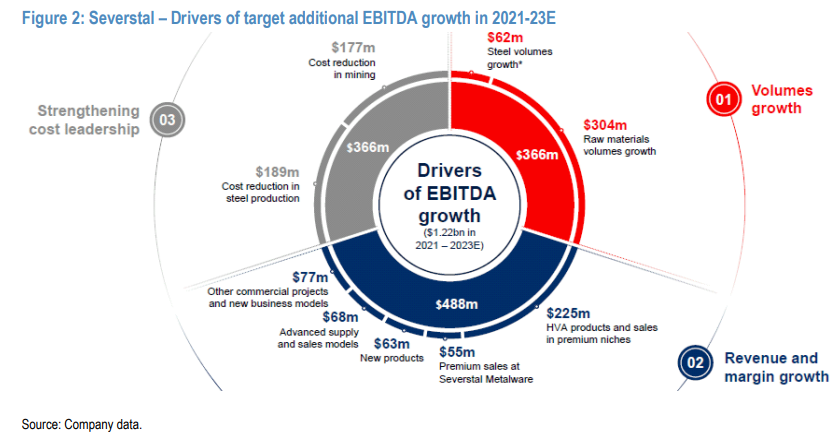

«Северсталь» провела свой День рынков капитала и стала первой отечественной сталелитейной компанией, которая сделала это после перерыва на пандемию. В целом компания придерживается своего вектора развития и даже немного повысила прогнозы до 2023 года.

EBITDA: из ранее объявленного структурного прироста EBITDA в размере $2,1 млрд запланированного на 2018-23 годы, компания уже достигла $0,88 млрд. Оставшиеся $1,22 млрд планируется достичь за счет роста объемов и продолжающегося снижения затрат. Подробный график будет внизу.

Объем добычи: к 2023 компания ставит перед собой ряд задач:

▫️11,8 млн тонн железорудных окатышей (+3% в сравнении с прогнозом на ноябрь 2019);

▫️5,9 млн тонн коксующегося угля (+9%);

▫️5,0 млн тонн железорудного концентрата с Яковлевского рудника (без изменений) с потенциалом дальнейшего увеличения до ~ 7 млн тонн после 2023 г.

Производство стали: здесь также есть несколько целей:

▫️11,5 млн тонн производства чугуна (-6%);

▫️13,0 млн тонн нерафинированной стали (+ 11%).

Capex: после уровней в $1,3 – 1,4 млрд на 2021-22 годы руководство планирует снижение до $0,8 – 0,9 млрд в 2023–2024 годах.

Рынок стали: «Северсталь» ожидает, что коэффициент загрузки сталелитейных мощностей вырастет до 83% в 2021 году (против 78% в 2020 году и 80% в 2019 году) и сохранится жесткий баланс на рынке по мере восстановления конечного спроса и отставания предложения стали.

На внутреннем рынке компания прогнозирует восстановление спроса на сталь на +3% г/г в 2021 году (после падения на -2,5% в 2020 году) и рост на 2,6% в год в 2020-23 годы, до 46 млн тонн в 2023 году.

Кроме того, «Северсталь» также более оптимистично оценивает масштабы поддержки внутреннего спроса на сталь за счет реализации государственных нацпроектов, которые потенциально могут увеличить спрос на сталь со стороны инфраструктуры на 2,0 млн тонн + и от сектора недвижимости на миллион тонн в долгосроке.

«Северсталь» провела свой День рынков капитала и стала первой отечественной сталелитейной компанией, которая сделала это после перерыва на пандемию. В целом компания придерживается своего вектора развития и даже немного повысила прогнозы до 2023 года.

EBITDA: из ранее объявленного структурного прироста EBITDA в размере $2,1 млрд запланированного на 2018-23 годы, компания уже достигла $0,88 млрд. Оставшиеся $1,22 млрд планируется достичь за счет роста объемов и продолжающегося снижения затрат. Подробный график будет внизу.

Объем добычи: к 2023 компания ставит перед собой ряд задач:

▫️11,8 млн тонн железорудных окатышей (+3% в сравнении с прогнозом на ноябрь 2019);

▫️5,9 млн тонн коксующегося угля (+9%);

▫️5,0 млн тонн железорудного концентрата с Яковлевского рудника (без изменений) с потенциалом дальнейшего увеличения до ~ 7 млн тонн после 2023 г.

Производство стали: здесь также есть несколько целей:

▫️11,5 млн тонн производства чугуна (-6%);

▫️13,0 млн тонн нерафинированной стали (+ 11%).

Capex: после уровней в $1,3 – 1,4 млрд на 2021-22 годы руководство планирует снижение до $0,8 – 0,9 млрд в 2023–2024 годах.

Рынок стали: «Северсталь» ожидает, что коэффициент загрузки сталелитейных мощностей вырастет до 83% в 2021 году (против 78% в 2020 году и 80% в 2019 году) и сохранится жесткий баланс на рынке по мере восстановления конечного спроса и отставания предложения стали.

На внутреннем рынке компания прогнозирует восстановление спроса на сталь на +3% г/г в 2021 году (после падения на -2,5% в 2020 году) и рост на 2,6% в год в 2020-23 годы, до 46 млн тонн в 2023 году.

Кроме того, «Северсталь» также более оптимистично оценивает масштабы поддержки внутреннего спроса на сталь за счет реализации государственных нацпроектов, которые потенциально могут увеличить спрос на сталь со стороны инфраструктуры на 2,0 млн тонн + и от сектора недвижимости на миллион тонн в долгосроке.

{kind=link}

#TCS #AFLT #market_update

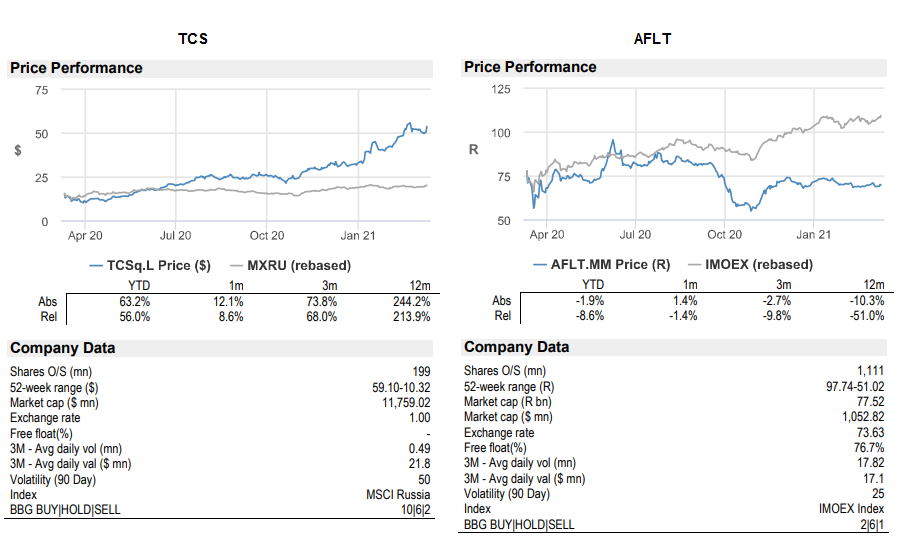

На этой неделе мы на канале разбирали отчеты TCS и «Аэрофлота». С учетом последних данных инвестбанкиры из JPMorgan обновили свои модели по этим компаниям и ниже разберем основные драйверы этого:

TCS: отчет стал драйвером увеличения прогноза по прибыли на акцию на 7%/4%/10% в 2021/22/23. В этот прогноз заложены более высокие амбиции группы в отношении роста и сокращение резервов на 2021 год, что повысило РТ на 21 декабря с $50 до $56.

AFLT: результаты за квартал оказались слабее ожиданий JPM. Поэтому аналитики снизили прогноз по выручке и EBITDA на 2021 год на 28% и 40% соответственно. Чистый убыток в 2021 году ожидается на уровне 59 млрд рублей, что обусловлено более консервативными предположениями о доходности на внутренних маршрутах (эффект повышенной конкуренции), более медленным восстановлением международного сегмента и возможным ростом стоимости топлива.

На конец года price-target остался без изменений — 68,8 рублей за акцию благодаря предполагаемому резкому восстановлению EBITDA в 2022 финансовом году на фоне возобновления международных рейсов. По мнению JPM, сегодня акции AFLT в меньшей степени зависят от фундаментальных факторов, а в большей степени от настроений по поводу возобновления деловой активности и прогрессу в вакцинации. Эти довольно оптимистичные ожидания, похоже, уже заложены в текущей цене акций. Рейтинг — «Нейтральный».

На этой неделе мы на канале разбирали отчеты TCS и «Аэрофлота». С учетом последних данных инвестбанкиры из JPMorgan обновили свои модели по этим компаниям и ниже разберем основные драйверы этого:

TCS: отчет стал драйвером увеличения прогноза по прибыли на акцию на 7%/4%/10% в 2021/22/23. В этот прогноз заложены более высокие амбиции группы в отношении роста и сокращение резервов на 2021 год, что повысило РТ на 21 декабря с $50 до $56.

AFLT: результаты за квартал оказались слабее ожиданий JPM. Поэтому аналитики снизили прогноз по выручке и EBITDA на 2021 год на 28% и 40% соответственно. Чистый убыток в 2021 году ожидается на уровне 59 млрд рублей, что обусловлено более консервативными предположениями о доходности на внутренних маршрутах (эффект повышенной конкуренции), более медленным восстановлением международного сегмента и возможным ростом стоимости топлива.

На конец года price-target остался без изменений — 68,8 рублей за акцию благодаря предполагаемому резкому восстановлению EBITDA в 2022 финансовом году на фоне возобновления международных рейсов. По мнению JPM, сегодня акции AFLT в меньшей степени зависят от фундаментальных факторов, а в большей степени от настроений по поводу возобновления деловой активности и прогрессу в вакцинации. Эти довольно оптимистичные ожидания, похоже, уже заложены в текущей цене акций. Рейтинг — «Нейтральный».

{kind=link}

#ALRS #market_update

На неделе набсовет АЛРОСА одобрил изменения в дивидендной и финансовой политике. Руководство ожидает, что корректировки позволят компании лучше адаптироваться к изменениям спроса на рынке. Этим изменениям предшествовала публикация финансового отчета, который мы уже разбирали на канале (ссылка).

Обновленная политика предусматривает полугодовые выплаты дивидендов не менее 100% свободного денежного потока, при условии, что соотношение чистый долг / EBITDA меньше 0x, 70 — 100%, если чистый долг / EBITDA — в диапазоне 0,0 — 1,0x и 50 — 70% свободного денежного потока, если показатель ND / EBITDA в диапазоне 1,0 — 1,5x.

Также финансовая политика АЛРОСА устанавливает целевой минимальный резерв ликвидности (денежные средства и выделенные кредитные линии) на уровне 70 млрд рублей (в сравнении с предыдущим целевым уровнем в 35 млрд рублей).

На неделе набсовет АЛРОСА одобрил изменения в дивидендной и финансовой политике. Руководство ожидает, что корректировки позволят компании лучше адаптироваться к изменениям спроса на рынке. Этим изменениям предшествовала публикация финансового отчета, который мы уже разбирали на канале (ссылка).

Обновленная политика предусматривает полугодовые выплаты дивидендов не менее 100% свободного денежного потока, при условии, что соотношение чистый долг / EBITDA меньше 0x, 70 — 100%, если чистый долг / EBITDA — в диапазоне 0,0 — 1,0x и 50 — 70% свободного денежного потока, если показатель ND / EBITDA в диапазоне 1,0 — 1,5x.

Также финансовая политика АЛРОСА устанавливает целевой минимальный резерв ликвидности (денежные средства и выделенные кредитные линии) на уровне 70 млрд рублей (в сравнении с предыдущим целевым уровнем в 35 млрд рублей).

#Brent #TATN #GAZP #LKOH

На прошлой неделе Путин с представителями крупнейших компаний России перетерли инвестклимат в стране. Гендиректор «Лукойла» Вагит Алекперов отметил, что налоговые изменения, объявленные в прошлом году окажут негативное влияние на инвестиционные планы компании, особенно на проекты, которые связаны с HVO (гидрированное растительное масло).

Кроме того, он Алекперов повторил просьбу рассмотреть вопрос о переводе HVO, истощенных месторождений и трудноизвлекаемых запасов (HTR) на режим налога на сверхприбыль (EPT). Путин ответил, что правительство и Минэнерго проработают механизмы налоговой поддержки.

Эта тема интересна тем, что после объявления о налоговых изменениях в сентябре 2020 года наиболее пострадавшие компании — «Татнефть» и «Газпром нефть» — получили налоговые льготы в размере 12 млрд рублей в год в период с 2021 по 2023 годы. А «Лукойл» не получил никаких компенсационных налоговых льгот, хотя он также имеет отношение к HVO (6% добычи) и истощенным месторождениям (20-25%).

По мнению аналитиков из JPM, влияние налоговых изменений на EBITDA «Лукойл» в 2021 году будет меньше, чем у TATN (-7% против -18%). Ранее Минфин сообщал, что с 2024 года будет рассматривать налоговые льготы только для HVO. Тем не менее, теперь, когда ситуация на рынке нефти восстанавливается, а цена марки Brent составляет около $70 за баррель, давление на бюджет должно снизиться, что позволит и LKOH отхватить свои льготы.

Кроме этого, инвестбанкиры считают, что идея ввести EPT для HVO, HTR и истощенных месторождений является наиболее разумным вариантом по сравнению с налоговыми льготами в виде фиксированной суммы в рублях для всех, в том числе и для Минфина.

На прошлой неделе Путин с представителями крупнейших компаний России перетерли инвестклимат в стране. Гендиректор «Лукойла» Вагит Алекперов отметил, что налоговые изменения, объявленные в прошлом году окажут негативное влияние на инвестиционные планы компании, особенно на проекты, которые связаны с HVO (гидрированное растительное масло).

Кроме того, он Алекперов повторил просьбу рассмотреть вопрос о переводе HVO, истощенных месторождений и трудноизвлекаемых запасов (HTR) на режим налога на сверхприбыль (EPT). Путин ответил, что правительство и Минэнерго проработают механизмы налоговой поддержки.

Эта тема интересна тем, что после объявления о налоговых изменениях в сентябре 2020 года наиболее пострадавшие компании — «Татнефть» и «Газпром нефть» — получили налоговые льготы в размере 12 млрд рублей в год в период с 2021 по 2023 годы. А «Лукойл» не получил никаких компенсационных налоговых льгот, хотя он также имеет отношение к HVO (6% добычи) и истощенным месторождениям (20-25%).

По мнению аналитиков из JPM, влияние налоговых изменений на EBITDA «Лукойл» в 2021 году будет меньше, чем у TATN (-7% против -18%). Ранее Минфин сообщал, что с 2024 года будет рассматривать налоговые льготы только для HVO. Тем не менее, теперь, когда ситуация на рынке нефти восстанавливается, а цена марки Brent составляет около $70 за баррель, давление на бюджет должно снизиться, что позволит и LKOH отхватить свои льготы.

Кроме этого, инвестбанкиры считают, что идея ввести EPT для HVO, HTR и истощенных месторождений является наиболее разумным вариантом по сравнению с налоговыми льготами в виде фиксированной суммы в рублях для всех, в том числе и для Минфина.

#YNDX #на_рынке_говорят

Вчера стало известно, что Минцифры рассматривает возможность обязательной предварительной установки отечественных поисковых систем для любых загружаемых браузеров. Это уже дополнение к существующим предустановочным требованиям, которые предполагают обязательную предварительную установку внутренних приложений для различных категорий продуктов. В этот «список избранных» входят сразу четыре приложения «Яндекса»: браузер, поиск, карты и диск.

На данном этапе трудно оценить возможность принятия такого предложения, его детали и реакцию производителей. Но уже понятно, если оно все же будет согласовано, то «Яндекс» без проблем сможет увеличить долю рынка и финансовый потенциал.

В настоящее время доля Яндекса на мобильных устройствах составляет около 56% (59% на Android и 42% на iOS). Законодательство, скорее всего, коснется только новых устройств, а это означает, что для полной замены устройства потребуется некоторое время, поэтому для оценки всего эффекта потребуется время.

Но наши друзья из Goldman Sachs уже подготовили рисерч, согласно которому потенциал роста доходов в сегменте Search & Portal составит до 6 п.п., а EBITDA в поисковой сети к 2023 году (нормализованный год) — до 12 п.п.

Еще одна новость, касающаяся «Яндекс» говорит о том, что компания может все-таки купить себе небольшой банк. Кандидатом на поглощение может стать «Акрополь». Источник — издание Bell. со ссылкой на четыре разных источника. Размер активов банка на начало 2020 года составлял немногим более 1,2 млрд рублей, но это и не важно, т.к. YNDX нужна только его лицензия.

Вчера стало известно, что Минцифры рассматривает возможность обязательной предварительной установки отечественных поисковых систем для любых загружаемых браузеров. Это уже дополнение к существующим предустановочным требованиям, которые предполагают обязательную предварительную установку внутренних приложений для различных категорий продуктов. В этот «список избранных» входят сразу четыре приложения «Яндекса»: браузер, поиск, карты и диск.

На данном этапе трудно оценить возможность принятия такого предложения, его детали и реакцию производителей. Но уже понятно, если оно все же будет согласовано, то «Яндекс» без проблем сможет увеличить долю рынка и финансовый потенциал.

В настоящее время доля Яндекса на мобильных устройствах составляет около 56% (59% на Android и 42% на iOS). Законодательство, скорее всего, коснется только новых устройств, а это означает, что для полной замены устройства потребуется некоторое время, поэтому для оценки всего эффекта потребуется время.

Но наши друзья из Goldman Sachs уже подготовили рисерч, согласно которому потенциал роста доходов в сегменте Search & Portal составит до 6 п.п., а EBITDA в поисковой сети к 2023 году (нормализованный год) — до 12 п.п.

Еще одна новость, касающаяся «Яндекс» говорит о том, что компания может все-таки купить себе небольшой банк. Кандидатом на поглощение может стать «Акрополь». Источник — издание Bell. со ссылкой на четыре разных источника. Размер активов банка на начало 2020 года составлял немногим более 1,2 млрд рублей, но это и не важно, т.к. YNDX нужна только его лицензия.

{kind=link}

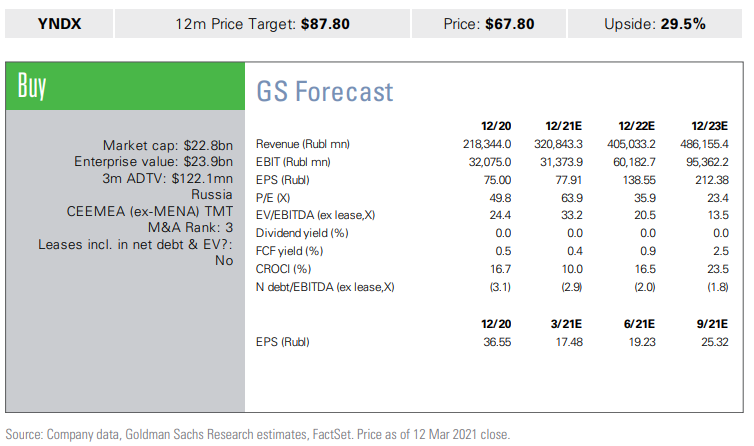

#YNDX #market_update

Вышло логическое продолжение темы с предустановкой отечественных приложений на все гаджеты. Сегодня «Ведомости» написали, что Apple согласилась соблюдать этот закон.

Известно, что с 1 апреля 2021 года при активации в России все гаджеты Apple будут предлагать установку отечественных приложений из утвержденного правительством списка. Но пользователь сам может пропустить предварительную установку, вручную удалив их из окна уведомлений.

В Goldman считают, что соблюдение Apple данного закона поможет «Яндекс» увеличить долю рынка мобильного поиска на устройствах iOS. Также инвестбанкиры отмечают, что в натуральном выражении устройства Apple составляют «подростковую» долю рынка в России.

Прогноз: на сегодняшний день Goldman рекомендует покупать бумаги «Яндекса» с 12-месячной целевой ценой на основе SOTP на уровне $87,8.

Риски: основными рисками для YNDX являются ухудшение макроэкономической среды и конкуренции в ключевых сегментах, повышенные расходы на маркетинг, регулирование Интернета в России, а также переоценка возможностей отечественного рынка крупными мировыми компаниями.

Вышло логическое продолжение темы с предустановкой отечественных приложений на все гаджеты. Сегодня «Ведомости» написали, что Apple согласилась соблюдать этот закон.

Известно, что с 1 апреля 2021 года при активации в России все гаджеты Apple будут предлагать установку отечественных приложений из утвержденного правительством списка. Но пользователь сам может пропустить предварительную установку, вручную удалив их из окна уведомлений.

В Goldman считают, что соблюдение Apple данного закона поможет «Яндекс» увеличить долю рынка мобильного поиска на устройствах iOS. Также инвестбанкиры отмечают, что в натуральном выражении устройства Apple составляют «подростковую» долю рынка в России.

Прогноз: на сегодняшний день Goldman рекомендует покупать бумаги «Яндекса» с 12-месячной целевой ценой на основе SOTP на уровне $87,8.

Риски: основными рисками для YNDX являются ухудшение макроэкономической среды и конкуренции в ключевых сегментах, повышенные расходы на маркетинг, регулирование Интернета в России, а также переоценка возможностей отечественного рынка крупными мировыми компаниями.

#FLOT #аналитика

«Совкомфлот» опубликовал результаты за 2020 финансовый год, которые оказались несколько ниже ожиданий, в частности, аналитиков из JPMorgan. Ниже пробежимся по ключевым показателям отчета:

Слабость традиционной части бизнеса FLOT никого не удивила и стала следствием высокой волатильности спотовых ставок в четвертом квартале. Промышленный сектор еще раз показал свою изоляцию от краткосрочных потрясений и превзошел ожидания аналитиков: его доля в ТСЕ (time-charter equivalent) достигла исторического квартального максимума в 64% (против 48% годом ранее). По итогам всего года сектор сгенерировал уже 50%, а компания сохранила свою долгосрочную цель — довести это значение до 70%.

Отчет FLOT подтвердил высокую волатильность в сегменте обычных перевозок: первая половина года была сильной, чему способствовали танкеры, используемые для хранения нефти. Но во втором полугодии фрахтовые ставки упали. Положительный момент заключается в том, что производные финансовые инструменты подтверждают точку зрения аналитиков JPMorgan о том, что в долгосроке ставки могут восстановиться, учитывая рекордно низкие заказы на новый парк.

Прогноз: в обновленном рисерче JPM снизил ожидания относительно результатов FLOT. В результате PT на конец 2021 года снижена до 112 рублей за акцию (ранее 122 рубля). Рейтинг сохранен на уровне OW. Также инвестбанкиры отмечают привлекательные дивиденды компании в размере 8% в долларах.

«Совкомфлот» опубликовал результаты за 2020 финансовый год, которые оказались несколько ниже ожиданий, в частности, аналитиков из JPMorgan. Ниже пробежимся по ключевым показателям отчета:

Слабость традиционной части бизнеса FLOT никого не удивила и стала следствием высокой волатильности спотовых ставок в четвертом квартале. Промышленный сектор еще раз показал свою изоляцию от краткосрочных потрясений и превзошел ожидания аналитиков: его доля в ТСЕ (time-charter equivalent) достигла исторического квартального максимума в 64% (против 48% годом ранее). По итогам всего года сектор сгенерировал уже 50%, а компания сохранила свою долгосрочную цель — довести это значение до 70%.

Отчет FLOT подтвердил высокую волатильность в сегменте обычных перевозок: первая половина года была сильной, чему способствовали танкеры, используемые для хранения нефти. Но во втором полугодии фрахтовые ставки упали. Положительный момент заключается в том, что производные финансовые инструменты подтверждают точку зрения аналитиков JPMorgan о том, что в долгосроке ставки могут восстановиться, учитывая рекордно низкие заказы на новый парк.

Прогноз: в обновленном рисерче JPM снизил ожидания относительно результатов FLOT. В результате PT на конец 2021 года снижена до 112 рублей за акцию (ранее 122 рубля). Рейтинг сохранен на уровне OW. Также инвестбанкиры отмечают привлекательные дивиденды компании в размере 8% в долларах.

{kind=link}

#DSKY #на_рынке_говорят

«Детский мир» избирал новый совет директоров, который теперь состоит из 5 независимых директоров (некоторые из них имеют соответствующий опыт работы в розничной торговле), 4-х представителей мажоритарного акционера Gulf Investments Limited (Altus Capital) и одного неисполнительного директора.

Действующий гендиректор «Детского мира» Марья Давыдова не была избрана в новый СД, несмотря на то, что она была единственным кандидатом в правление. Кроме того, один из новых членов совета директоров, который считается независимым, Мария Гордон также входит в совет директоров «Полюс Золото», где новые акционеры DSKY Павел Грачев и Михаил Стискин занимают должности гендиректора и финансового директора соответственно.

На рынке уже появилось мнение, согласно которому состав СД подчеркивает, что новый мажоритарный акционер примет активное участие в определении стратегии «Детского мира», которая может измениться в пользу более быстрого развития онлайн-операций.

«Детский мир» избирал новый совет директоров, который теперь состоит из 5 независимых директоров (некоторые из них имеют соответствующий опыт работы в розничной торговле), 4-х представителей мажоритарного акционера Gulf Investments Limited (Altus Capital) и одного неисполнительного директора.

Действующий гендиректор «Детского мира» Марья Давыдова не была избрана в новый СД, несмотря на то, что она была единственным кандидатом в правление. Кроме того, один из новых членов совета директоров, который считается независимым, Мария Гордон также входит в совет директоров «Полюс Золото», где новые акционеры DSKY Павел Грачев и Михаил Стискин занимают должности гендиректора и финансового директора соответственно.

На рынке уже появилось мнение, согласно которому состав СД подчеркивает, что новый мажоритарный акционер примет активное участие в определении стратегии «Детского мира», которая может измениться в пользу более быстрого развития онлайн-операций.

#MGNT #market_inside

Аудированная прибыль «Магнита» за 2020 финансовый год соответствовала ранее заявленной управленческой отчетности.

EBITDA за прошлый год увеличилась на 32%, а чистая прибыль по МСФО — на 121%. Операционный денежный поток удвоился по сравнению с предыдущим годом и на 11% превысил ожидания аналитиков из JPMorgan благодаря значительному высвобождению оборотного капитала в размере 30,3 ярдов рублей. Достичь этих результатов удалось за счет уменьшения дебиторской задолженности, рост начисленных расходов и налоговой задолженности.

Также аналитики отмечают, что количество дней, когда товар был на складе, изменилось с 76 в 2019 году до 63 дней в 2020 году, а количество дней к оплате уменьшилось с 56 дней в 2019 году до 49 дней в 2020 году. Кроме того, капитальные расходы снизились на 45% г/г. Соотношение чистого финансового долга «Магнита» на конец прошлого года к EBITDA составил 1,1х и EBITDAR 2,7х с поправкой на аренду.

Ранее на канале выходил подробный разбор встречи Goldman Sachs с топ-менеджерами «Магнита». Кто пропустил — ссылка на пост.

Аудированная прибыль «Магнита» за 2020 финансовый год соответствовала ранее заявленной управленческой отчетности.

EBITDA за прошлый год увеличилась на 32%, а чистая прибыль по МСФО — на 121%. Операционный денежный поток удвоился по сравнению с предыдущим годом и на 11% превысил ожидания аналитиков из JPMorgan благодаря значительному высвобождению оборотного капитала в размере 30,3 ярдов рублей. Достичь этих результатов удалось за счет уменьшения дебиторской задолженности, рост начисленных расходов и налоговой задолженности.

Также аналитики отмечают, что количество дней, когда товар был на складе, изменилось с 76 в 2019 году до 63 дней в 2020 году, а количество дней к оплате уменьшилось с 56 дней в 2019 году до 49 дней в 2020 году. Кроме того, капитальные расходы снизились на 45% г/г. Соотношение чистого финансового долга «Магнита» на конец прошлого года к EBITDA составил 1,1х и EBITDAR 2,7х с поправкой на аренду.

Ранее на канале выходил подробный разбор встречи Goldman Sachs с топ-менеджерами «Магнита». Кто пропустил — ссылка на пост.

#GMKN #market_inside

«Норникель» объявил, что рассчитывает вывести на полную мощность затопленные рудники «Октябрьский» и «Таймырский» на полную мощность в течение следующих 3-4 месяцев. В компании также подчеркнули потенциальные риски дополнительных задержек из-за интенсивности притока воды и преобладающих геологических условий на рудниках. Сроки перезапуска Норильской обогатительной фабрики пока не определены.

Базовый сценарий руководства теперь предполагает сокращение планового уровня производства металла на 2021 год примерно на 15-20%, включая 35 тысяч тонн никеля, 65 тысяч тонн меди и 710 тысяч унций МПГ.

В JPMorgan что по спотовым ценам эти цифры эквивалентны потере $2,7 млрд выручки (падение на 14%/22% спотовой выручки/EBITDA без дополнительных затрат на ремонт). Эти перебои в поставках также оказывают значительное влияние на объемы товарных рынков и могут снизить на 6% и 2% объем мировых поставок палладия и платины соответственно и еще 0,5% никеля.

А что касается бенефициаров этого, то здесь JPM выделяет компании Sibanye и Impala, а также Anglo American. На сегодняшний день инвестбанкиры сохраняют нейтральный рейтинг по акциям GMKN.

«Норникель» объявил, что рассчитывает вывести на полную мощность затопленные рудники «Октябрьский» и «Таймырский» на полную мощность в течение следующих 3-4 месяцев. В компании также подчеркнули потенциальные риски дополнительных задержек из-за интенсивности притока воды и преобладающих геологических условий на рудниках. Сроки перезапуска Норильской обогатительной фабрики пока не определены.

Базовый сценарий руководства теперь предполагает сокращение планового уровня производства металла на 2021 год примерно на 15-20%, включая 35 тысяч тонн никеля, 65 тысяч тонн меди и 710 тысяч унций МПГ.

В JPMorgan что по спотовым ценам эти цифры эквивалентны потере $2,7 млрд выручки (падение на 14%/22% спотовой выручки/EBITDA без дополнительных затрат на ремонт). Эти перебои в поставках также оказывают значительное влияние на объемы товарных рынков и могут снизить на 6% и 2% объем мировых поставок палладия и платины соответственно и еще 0,5% никеля.

А что касается бенефициаров этого, то здесь JPM выделяет компании Sibanye и Impala, а также Anglo American. На сегодняшний день инвестбанкиры сохраняют нейтральный рейтинг по акциям GMKN.

{kind=link}

#RUAL #аналитика

«Русал» опубликовал финансовые результаты за второе полугодие 2020 года. В целом, хорошие результаты и могут быть восприняты инвесторами в некоторой степени позитивно, поскольку превзошли общие ожидания.

Ключевые моменты:

Выручка: +13% за полугодие на фоне роста объемов продаж и цен на алюминий на 8% и 5% соответственно.

EBITDA: выросла примерно на 200% за полгода, до $652млн в основном за счет роста выручки. Рентабельность увеличилась на 8,9 п.п. до 14,3% в основном за счет роста средней цены реализации, обусловленного как ростом базовых цен, так и улучшением ассортимента.

FCF: стал положительным ($47 млн) благодаря более высокой прибыли и сильному чистому оборотному капиталу. В первой половине года он был отрицательным — $-463 млн.

Включая промежуточные дивиденды от «Норникеля» в размере $380 млн, FCF «Русала» составил $427 млн, что на 31% больше, чем в первом полугодии.

Задолженность: чистый долг снизился с $5,96 млрд на конец первого полугодия до $5,56 млрд при поддержке положительного FCF на фоне отсутствия дивидендов. Показатель чистый долг/EBITDA за полгода снизился с 9,1x до 6,4x за счет сокращения чистого долга и более высокого показателя EBITDA LTM.

«Русал» опубликовал финансовые результаты за второе полугодие 2020 года. В целом, хорошие результаты и могут быть восприняты инвесторами в некоторой степени позитивно, поскольку превзошли общие ожидания.

Ключевые моменты:

Выручка: +13% за полугодие на фоне роста объемов продаж и цен на алюминий на 8% и 5% соответственно.

EBITDA: выросла примерно на 200% за полгода, до $652млн в основном за счет роста выручки. Рентабельность увеличилась на 8,9 п.п. до 14,3% в основном за счет роста средней цены реализации, обусловленного как ростом базовых цен, так и улучшением ассортимента.

FCF: стал положительным ($47 млн) благодаря более высокой прибыли и сильному чистому оборотному капиталу. В первой половине года он был отрицательным — $-463 млн.

Включая промежуточные дивиденды от «Норникеля» в размере $380 млн, FCF «Русала» составил $427 млн, что на 31% больше, чем в первом полугодии.

Задолженность: чистый долг снизился с $5,96 млрд на конец первого полугодия до $5,56 млрд при поддержке положительного FCF на фоне отсутствия дивидендов. Показатель чистый долг/EBITDA за полгода снизился с 9,1x до 6,4x за счет сокращения чистого долга и более высокого показателя EBITDA LTM.

{kind=link}

#MGNT #inside

В догонку ко вчерашнему посту по «Магниту» сегодня рассмотрим ключевые темы конференц-звонка топ-менеджеров компании с инвесторами:

В первую очередь, руководство отмечает, что устойчивые тенденции продаж 2020 года сохраняются в начале этого года, несмотря на более низкую рекламную активность в квартальном сопоставлении. Рост продаж в январе остался двузначным, а показатель сопоставимых продаж (LFL) в феврале незначительно ускорился в сравнении с январем. В компании это связывают с продовольственной инфляцией и изменениях, проводимых «Магнитом».

С учетом высокой базы, аналитики Goldman прогнозируют рост продаж и LFL на уровне +7,5% и +4,5% в первом квартале и по итогам всего года на + 9% и +2,6% соответственно.

Топы «Магнита» считают, что рентабельности EBITDA в 7% сейчас ничего не угрожает, а в долгосроке она подрастет до 8%. В Goldman Sachs не согласны и прогнозируют ее снижение до 6,9% в начале года.

Управление оборотным капиталом остается одним из главных приоритетов для менеджмента: несмотря на двузначный рост продаж, наблюдавшийся в I кв, уровни запасов остались неизменными по сравнению с концом 2020 года и снизились по сравнению с аналогичным периодом прошлого года, в то время как оборачиваемость запасов улучшилась на шесть дней г/г.

По мнению компании, ее текущее финансовое положение (чистый долг / EBITDA на конец 2020 года 1,1х) и исторически низкая стоимость долга (ниже 6%) могут обеспечить как ускорение роста на основе доходности, так и продолжение выплаты дивидендов.

В догонку ко вчерашнему посту по «Магниту» сегодня рассмотрим ключевые темы конференц-звонка топ-менеджеров компании с инвесторами:

В первую очередь, руководство отмечает, что устойчивые тенденции продаж 2020 года сохраняются в начале этого года, несмотря на более низкую рекламную активность в квартальном сопоставлении. Рост продаж в январе остался двузначным, а показатель сопоставимых продаж (LFL) в феврале незначительно ускорился в сравнении с январем. В компании это связывают с продовольственной инфляцией и изменениях, проводимых «Магнитом».

С учетом высокой базы, аналитики Goldman прогнозируют рост продаж и LFL на уровне +7,5% и +4,5% в первом квартале и по итогам всего года на + 9% и +2,6% соответственно.

Топы «Магнита» считают, что рентабельности EBITDA в 7% сейчас ничего не угрожает, а в долгосроке она подрастет до 8%. В Goldman Sachs не согласны и прогнозируют ее снижение до 6,9% в начале года.

Управление оборотным капиталом остается одним из главных приоритетов для менеджмента: несмотря на двузначный рост продаж, наблюдавшийся в I кв, уровни запасов остались неизменными по сравнению с концом 2020 года и снизились по сравнению с аналогичным периодом прошлого года, в то время как оборачиваемость запасов улучшилась на шесть дней г/г.

По мнению компании, ее текущее финансовое положение (чистый долг / EBITDA на конец 2020 года 1,1х) и исторически низкая стоимость долга (ниже 6%) могут обеспечить как ускорение роста на основе доходности, так и продолжение выплаты дивидендов.

{kind=link}

#OKEY #на_рынке_говорят

Ведомости поговорили с СЕО сети магазинов «О’кей» Армином с говорящей фамилией Бургер и ниже мы рассмотрим основные темы интервью:

▫️Компания провела вторичный листинг на Московской бирже в декабре 2020 года, чтобы улучшить ликвидность акций, которая остается низкой;

▫️Несмотря на то, что компания добилась больших успехов в улучшении CVP в гипермаркетах (крупнейший бизнес-сегмент), дискаунтеры останутся основным драйвером роста в будущем;

▫️«O’Key» планирует инвестировать до 10 млрд рублей в развитие дискаунтеров в течение следующих четырех лет;

▫️Руководство считает, что большая часть непродовольственных товаров в ближайшие годы будет переведена в онлайн, поэтому в новом формате гипермаркета увеличился ассортимент в категориях свежих и ультра-свежих продуктов;

▫️«O’Key» развивает собственную онлайн-доставку в Москве и Санкт-Петербурге и сотрудничает с iGooods и Сбермаркет в регионах.

Ведомости поговорили с СЕО сети магазинов «О’кей» Армином с говорящей фамилией Бургер и ниже мы рассмотрим основные темы интервью:

▫️Компания провела вторичный листинг на Московской бирже в декабре 2020 года, чтобы улучшить ликвидность акций, которая остается низкой;

▫️Несмотря на то, что компания добилась больших успехов в улучшении CVP в гипермаркетах (крупнейший бизнес-сегмент), дискаунтеры останутся основным драйвером роста в будущем;

▫️«O’Key» планирует инвестировать до 10 млрд рублей в развитие дискаунтеров в течение следующих четырех лет;

▫️Руководство считает, что большая часть непродовольственных товаров в ближайшие годы будет переведена в онлайн, поэтому в новом формате гипермаркета увеличился ассортимент в категориях свежих и ультра-свежих продуктов;

▫️«O’Key» развивает собственную онлайн-доставку в Москве и Санкт-Петербурге и сотрудничает с iGooods и Сбермаркет в регионах.

#RUAL #market_inside

После разбора финансовых результатов «Русала» посмотрим на прогнозы по компании на первую половину года глазами аналитиков Goldman Sachs. В целом, прогноз достаточно неплохой, который включает в себя продолжающийся последовательный рост EBITDA и положительный свободный денежный поток (в основном за счет более высоких цен на алюминий). Это должно позволить сократить долг компании до $5,3 млрд (предполагаемый показатель чистый долг / EBITDA - 2,8x).

EBITDA: уверенный последовательный рост продолжится. Объемы продаж и их структура должны сохраниться, но более высокие цены приведут к 23%-ному росту выручки, до $5,62 млрд. В Goldman отмечают, что рост выручки будет лишь частично компенсирован инфляцией издержек, что приведет к росту EBITDA на 90%, до $1,25 млрд, при этом маржа резко увеличится на 7,9 п.п. до 22,3%, самого высокого уровня за три года.

Свободный денежный поток: останется положительным при стабильном росте прибыли. За первое полугодие (без дивидендов «Норникеля») достигнет уровня $252 млн, поскольку более высокая прибыль будет лишь частично компенсирована увеличением NWC на $100 млн (против 282 млн долларов во втором полугодии 20-го).

Что касается прогнозов по capex, то предполагает $473 млн в первом полугодии, а за весь финансовый год $1,050 млрд, что соответствует среднему значению прогноза самой компании.

Задолженность: быстрое сокращение заемных средств продолжится. Ожидается, что компания сможет еще больше снизить чистый долг, до $5,31 млрд в 1П21 (с $5,56 млрд за счет положительного FCF).

Дивиденды: Goldman не ожидает выплат акционерам, поскольку ключевой задачей менеджеров остается сокращение долга.

После разбора финансовых результатов «Русала» посмотрим на прогнозы по компании на первую половину года глазами аналитиков Goldman Sachs. В целом, прогноз достаточно неплохой, который включает в себя продолжающийся последовательный рост EBITDA и положительный свободный денежный поток (в основном за счет более высоких цен на алюминий). Это должно позволить сократить долг компании до $5,3 млрд (предполагаемый показатель чистый долг / EBITDA - 2,8x).

EBITDA: уверенный последовательный рост продолжится. Объемы продаж и их структура должны сохраниться, но более высокие цены приведут к 23%-ному росту выручки, до $5,62 млрд. В Goldman отмечают, что рост выручки будет лишь частично компенсирован инфляцией издержек, что приведет к росту EBITDA на 90%, до $1,25 млрд, при этом маржа резко увеличится на 7,9 п.п. до 22,3%, самого высокого уровня за три года.

Свободный денежный поток: останется положительным при стабильном росте прибыли. За первое полугодие (без дивидендов «Норникеля») достигнет уровня $252 млн, поскольку более высокая прибыль будет лишь частично компенсирована увеличением NWC на $100 млн (против 282 млн долларов во втором полугодии 20-го).

Что касается прогнозов по capex, то предполагает $473 млн в первом полугодии, а за весь финансовый год $1,050 млрд, что соответствует среднему значению прогноза самой компании.

Задолженность: быстрое сокращение заемных средств продолжится. Ожидается, что компания сможет еще больше снизить чистый долг, до $5,31 млрд в 1П21 (с $5,56 млрд за счет положительного FCF).

Дивиденды: Goldman не ожидает выплат акционерам, поскольку ключевой задачей менеджеров остается сокращение долга.

{kind=link}

#HHR #аналитика

HeadHunter опубликовал результаты за четвертый квартал, которые в целом оказались достаточно хорошими и показали сильное восстановление и перспективы роста на 2021 год.

Ключевые показатели:

Операционные данные: руководство поделилось некоторыми данными и мы выделим следующие моменты:

▫️общая база данных CV выросла на 15% г /г в конце декабря;

▫️количество заявок-кандидатов выросло на 9%;

▫️кол-во вакансий выросло на 25% г/г;

▫️количество приглашений на собеседование — +18%. (по сравнению с нулевым ростом в сентябре), что говорит об общем усилении конкуренции между корпорациями за работников.

Финансы: выручка группы в четвертом квартале составила 2,5 млрд рублей (+19% г/г), что соответствует ожиданиям Goldman Sachs и 3% выше прогнозов «Интерфакса». Скорректированная EBITDA составила 1,2 млрд рублей (+13% г/г).

Расходы на маркетинг как процент от выручки практически не изменились г/г (13,0% против 13,3%). Скорректированная чистая прибыль за IV квартал составила 852млн рублей (+19% г/г), в основном благодаря более высокой, чем ожидалось, EBITDA и восстановлению налоговых резервов.

Чистый долг: увеличился до 4,9 млрд рублей с 3,1 млрд рублей в III квартале, а показатель чистый долг/EBITDA составляет 1,2x против 0,8x в 3кв20. В основном это связано с покупкой за 3,1 млрд рублей сервиса Zarplata. Чистый оборотный капитал составил -3,8 млрд рублей против -3,1 млрд рублей в III квартале.

HeadHunter опубликовал результаты за четвертый квартал, которые в целом оказались достаточно хорошими и показали сильное восстановление и перспективы роста на 2021 год.

Ключевые показатели:

Операционные данные: руководство поделилось некоторыми данными и мы выделим следующие моменты:

▫️общая база данных CV выросла на 15% г /г в конце декабря;

▫️количество заявок-кандидатов выросло на 9%;

▫️кол-во вакансий выросло на 25% г/г;

▫️количество приглашений на собеседование — +18%. (по сравнению с нулевым ростом в сентябре), что говорит об общем усилении конкуренции между корпорациями за работников.

Финансы: выручка группы в четвертом квартале составила 2,5 млрд рублей (+19% г/г), что соответствует ожиданиям Goldman Sachs и 3% выше прогнозов «Интерфакса». Скорректированная EBITDA составила 1,2 млрд рублей (+13% г/г).

Расходы на маркетинг как процент от выручки практически не изменились г/г (13,0% против 13,3%). Скорректированная чистая прибыль за IV квартал составила 852млн рублей (+19% г/г), в основном благодаря более высокой, чем ожидалось, EBITDA и восстановлению налоговых резервов.

Чистый долг: увеличился до 4,9 млрд рублей с 3,1 млрд рублей в III квартале, а показатель чистый долг/EBITDA составляет 1,2x против 0,8x в 3кв20. В основном это связано с покупкой за 3,1 млрд рублей сервиса Zarplata. Чистый оборотный капитал составил -3,8 млрд рублей против -3,1 млрд рублей в III квартале.

{kind=link}

#FIVE #inside

Ритейлер Х5 отчиталась за четвертый квартал и общая EBITDA оказалась на 11% ниже прогноза JPMorgan. В целом, аналитики считают, что «Магнит» продемонстрировал лучшие тенденции и если они сохранятся в этом году, то предпочтения рынка могут начать меняться.

EBITDA: в целом не изменилась г/г, несмотря на 13% рост выручки и корректировки. Рентабельность EBITDA снизилась на 65 б.п. г/г, до 6%. X5 заявила, что инвестировала валовую прибыль в октябре и ноябре для увеличения LFL и увеличила расходы на зарплату, чтобы выплатить бонусы персоналу за высокие годовые результаты.

Для сравнения, «Магнит» добился увеличения рентабельности EBITDA в четвертом квартале на 260 б.п. г/г. Подробнее результаты «Магнита» мы разбирали в этом посте, а итоги конференц-звонка — в этом. При этом Х5 остается одним из самых качественных ритейлеров в регионе CEEMEA, торгующихся по привлекательной цене. Поэтому рейтинг Overweight сохранен, а price-target установлен на уровне $47/GDR.

Что касается всей продуктовой розницы в целом, то здесь аналитики JPM считают, что игроки показали невысокие показатели с начала года, и это частично связано с разворотом сильных тенденций, зафиксированных в первой половине прошлого года. Период с середины марта до середины мая запомнится тяжелой конкуренцией. Поэтому инвестбанкиры ожидают, что компании опубликуют отрицательные LFL в конце 1 и начале 2 кварталов 2021 года, при этом общие показатели сопоставимых продаж снизятся до 3-5%.

Ритейлер Х5 отчиталась за четвертый квартал и общая EBITDA оказалась на 11% ниже прогноза JPMorgan. В целом, аналитики считают, что «Магнит» продемонстрировал лучшие тенденции и если они сохранятся в этом году, то предпочтения рынка могут начать меняться.

EBITDA: в целом не изменилась г/г, несмотря на 13% рост выручки и корректировки. Рентабельность EBITDA снизилась на 65 б.п. г/г, до 6%. X5 заявила, что инвестировала валовую прибыль в октябре и ноябре для увеличения LFL и увеличила расходы на зарплату, чтобы выплатить бонусы персоналу за высокие годовые результаты.

Для сравнения, «Магнит» добился увеличения рентабельности EBITDA в четвертом квартале на 260 б.п. г/г. Подробнее результаты «Магнита» мы разбирали в этом посте, а итоги конференц-звонка — в этом. При этом Х5 остается одним из самых качественных ритейлеров в регионе CEEMEA, торгующихся по привлекательной цене. Поэтому рейтинг Overweight сохранен, а price-target установлен на уровне $47/GDR.

Что касается всей продуктовой розницы в целом, то здесь аналитики JPM считают, что игроки показали невысокие показатели с начала года, и это частично связано с разворотом сильных тенденций, зафиксированных в первой половине прошлого года. Период с середины марта до середины мая запомнится тяжелой конкуренцией. Поэтому инвестбанкиры ожидают, что компании опубликуют отрицательные LFL в конце 1 и начале 2 кварталов 2021 года, при этом общие показатели сопоставимых продаж снизятся до 3-5%.

{kind=link}

#GAZP #на_рынке_говорят

США рассматривают возможность введения дополнительных санкций из-за газопровода «Северный поток-2». По данным Bloomberg, администрация Байдена уже прорабатывает этот вопрос.

Под санкциями может оказаться страховая компания, обслуживающая трубоукладочные суда, задействованные в строительстве. Также рассматриваются санкции в отношении проектной компании Nord Stream 2 AG (100% контролируется «Газпромом»).

Напомним, что самые последние санкции США в отношении Потока-2 были введены в январе 2021 года в отношении судна «Фортуна» и его владельца, компании KVTRUS. В феврале Bloomberg предположил, что США и Германия ведут переговоры, пытаясь выработать сделку по газопроводу.

На данный момент план строительства проекта предусматривает продолжение работ как минимум до сентября 2021 года (запланированное завершение работ в исключительной экономической зоне Дании). В настоящее время работы ведут два трубоукладочных судна: «Фортуна» (судно на якоре) и «Академик Черский» (судно с динамическим позиционированием).

США рассматривают возможность введения дополнительных санкций из-за газопровода «Северный поток-2». По данным Bloomberg, администрация Байдена уже прорабатывает этот вопрос.

Под санкциями может оказаться страховая компания, обслуживающая трубоукладочные суда, задействованные в строительстве. Также рассматриваются санкции в отношении проектной компании Nord Stream 2 AG (100% контролируется «Газпромом»).

Напомним, что самые последние санкции США в отношении Потока-2 были введены в январе 2021 года в отношении судна «Фортуна» и его владельца, компании KVTRUS. В феврале Bloomberg предположил, что США и Германия ведут переговоры, пытаясь выработать сделку по газопроводу.

На данный момент план строительства проекта предусматривает продолжение работ как минимум до сентября 2021 года (запланированное завершение работ в исключительной экономической зоне Дании). В настоящее время работы ведут два трубоукладочных судна: «Фортуна» (судно на якоре) и «Академик Черский» (судно с динамическим позиционированием).