#GMKN #на_рынке_говорят

«Норникель» объявил о частичной остановке Октябрьского и Таймырского рудников из-за обнаруженных притоков подземных вод в оба рудника. В GMKN говорят, что это превентивная мера - заболачивание в настоящее время ликвидируется, устанавливается перемычка для предотвращения дальнейшего притока воды. Влияние на деятельность компании станет известно после ликвидации последствий.

О рудниках: это два крупнейших рудника флагманского Заполярного филиала GMKN (всего добыто 9,6 млн тонн руды), что составляет ~ 50% от общего объема добычи руды Polar в 2020 году и 20% от общего объема добычи Группы. Добавим, что Норильская обогатительная фабрика уже работает не на полную мощность после недавнего инцидента.

Возможные последствия: в 2020 году добыча на этом участке составила 1,18 млн унций палладия, 351 тыс. унций меди и 302 тыс. унций платины. Однако руда, добываемая на этих рудниках, в основном является высокосортной и медистой (средние рудные показатели Заполярного филиала в 2020 году составили ~1,3% никеля, ~2,3% меди, 6,9 г/т МПГ), поэтому эти флагманские рудники могут внести больший вклад в производство металла Заполярным филиалом. Сейчас ситуация предполагает краткосрочные риски для финансовых результатов «Норникеля» и его ESG-стратегии — ждем комментариев от руководства.

«Норникель» объявил о частичной остановке Октябрьского и Таймырского рудников из-за обнаруженных притоков подземных вод в оба рудника. В GMKN говорят, что это превентивная мера - заболачивание в настоящее время ликвидируется, устанавливается перемычка для предотвращения дальнейшего притока воды. Влияние на деятельность компании станет известно после ликвидации последствий.

О рудниках: это два крупнейших рудника флагманского Заполярного филиала GMKN (всего добыто 9,6 млн тонн руды), что составляет ~ 50% от общего объема добычи руды Polar в 2020 году и 20% от общего объема добычи Группы. Добавим, что Норильская обогатительная фабрика уже работает не на полную мощность после недавнего инцидента.

Возможные последствия: в 2020 году добыча на этом участке составила 1,18 млн унций палладия, 351 тыс. унций меди и 302 тыс. унций платины. Однако руда, добываемая на этих рудниках, в основном является высокосортной и медистой (средние рудные показатели Заполярного филиала в 2020 году составили ~1,3% никеля, ~2,3% меди, 6,9 г/т МПГ), поэтому эти флагманские рудники могут внести больший вклад в производство металла Заполярным филиалом. Сейчас ситуация предполагает краткосрочные риски для финансовых результатов «Норникеля» и его ESG-стратегии — ждем комментариев от руководства.

#PLZL #аналитика

Компания «Полюс» опубликовала сильные финансовые результаты за 4 квартал с EBITDA $1,14 млрд, превзойдя на один процент прогноз Интерфакса. Не будем затягивать и перейдем к обсуждению ключевых цифр:

EBITDA: $1,14 млрд, но сюда не входят $49 млн расходов, связанных с COVID. Скорректированная базовая прибыль в размере $732 млн на три процента ниже ожиданий Интерфакса, по-видимому, из-за более высоких чистых финансовых и налоговых расходов.

Общие денежные затраты (ТСС): $354 на унцию (-4% кв/кв). Общие затраты на поддержание производства за квартал составили $613 на унцию (+7% кв/кв и + 6% г/г), а за весь год средний показатель составил $604 (+ 2% г/г).

Баланс: FCF: $593 млн за счет более низкого, чем ожидалось, наращивания оборотного капитала. Чистый долг (включая деривативы) предварительно составил $2,46 млрд, так что показатель чистый долг/EBITDA на декабрь 2020 года остался неизменным по сравнению с предыдущим кварталом на уровне 0,7x.

Дивиденды: $5,09 на одну акцию. Всего на выплаты акционерам совет директоров порекомендует выделить $693 млн на предстоящем собрании. Это соответствует текущей дивидендной политике, которая предусматривает выплаты в размере 30% от EBITDA.

Прогноз: производство золота на 2021 год планируется на уровне 2,7 млн унций. Общие денежные затраты будут в пределах $425 - 450 на унцию. Целевой диапазон предусматривает доллар по 65 рублей и золото по 1300 баксов. Эта оценка отражает временное снижение содержания в переработке на Олимпиаде в связи с вынужденными изменениями в графиках горных работ.

Капитальные расходы на 2021 год составят 1,0 - 1,1 млрд долларов. «Полюс» также рассчитывает сохранить расходы на COVID-19 в 2021 году, ориентировочно на уровне $100 млн (в 2020 году было потрачено $155 млн).

Компания «Полюс» опубликовала сильные финансовые результаты за 4 квартал с EBITDA $1,14 млрд, превзойдя на один процент прогноз Интерфакса. Не будем затягивать и перейдем к обсуждению ключевых цифр:

EBITDA: $1,14 млрд, но сюда не входят $49 млн расходов, связанных с COVID. Скорректированная базовая прибыль в размере $732 млн на три процента ниже ожиданий Интерфакса, по-видимому, из-за более высоких чистых финансовых и налоговых расходов.

Общие денежные затраты (ТСС): $354 на унцию (-4% кв/кв). Общие затраты на поддержание производства за квартал составили $613 на унцию (+7% кв/кв и + 6% г/г), а за весь год средний показатель составил $604 (+ 2% г/г).

Баланс: FCF: $593 млн за счет более низкого, чем ожидалось, наращивания оборотного капитала. Чистый долг (включая деривативы) предварительно составил $2,46 млрд, так что показатель чистый долг/EBITDA на декабрь 2020 года остался неизменным по сравнению с предыдущим кварталом на уровне 0,7x.

Дивиденды: $5,09 на одну акцию. Всего на выплаты акционерам совет директоров порекомендует выделить $693 млн на предстоящем собрании. Это соответствует текущей дивидендной политике, которая предусматривает выплаты в размере 30% от EBITDA.

Прогноз: производство золота на 2021 год планируется на уровне 2,7 млн унций. Общие денежные затраты будут в пределах $425 - 450 на унцию. Целевой диапазон предусматривает доллар по 65 рублей и золото по 1300 баксов. Эта оценка отражает временное снижение содержания в переработке на Олимпиаде в связи с вынужденными изменениями в графиках горных работ.

Капитальные расходы на 2021 год составят 1,0 - 1,1 млрд долларов. «Полюс» также рассчитывает сохранить расходы на COVID-19 в 2021 году, ориентировочно на уровне $100 млн (в 2020 году было потрачено $155 млн).

{kind=link}

#EVRE #аналитика

Евраз опубликовал результаты за 2 полугодие 2020 года. Компании удалось сгенерировать сильный свободный денежный поток, а соотношение чистая прибыль/EBITDA составило 1,5x. Посмотрим на основные показатели:

EBITDA: по итогам второго полугодия составила около $1,1 млрд, а общая выручка — $4,77 млрд, что на процент ниже консенсуса Интерфакса.

Баланс: скорректированный FCF во втором полугодии составил $698 млн в основном за счет высвобождения оборотного капитала. В сочетании с влиянием курсовой разницы, чистый долг Евраза на декабрь 2020-го снизился до $3,3 млрд, что привело к скорректированному показателю чистый долг/ EBITDA в 1,5х.

Дивиденды: СД объявил окончательный дивиденд на 2020 финансовый год в размере $0,30 на акцию, что подразумевает общую выплату в размере $437 млн. Таким образом, заявленная промежуточная дивдоходность за второе полугодие составляет 4%, что несколько ниже среднего значения по отрасли.

Капвложения: Евраз прогнозирует капвложения на 2021 финансовый год в размере $1,0 млрд. Компания решила продолжить проект модернизации рельсобалочного стана на «Евраз НТМК», но отложить реализацию проекта строительства цеха плоского литья и прокатки на «Евраз ЗСМК». Проект нового завода в Пуэбло (США) продолжается в соответствии с графиком.

Евраз опубликовал результаты за 2 полугодие 2020 года. Компании удалось сгенерировать сильный свободный денежный поток, а соотношение чистая прибыль/EBITDA составило 1,5x. Посмотрим на основные показатели:

EBITDA: по итогам второго полугодия составила около $1,1 млрд, а общая выручка — $4,77 млрд, что на процент ниже консенсуса Интерфакса.

Баланс: скорректированный FCF во втором полугодии составил $698 млн в основном за счет высвобождения оборотного капитала. В сочетании с влиянием курсовой разницы, чистый долг Евраза на декабрь 2020-го снизился до $3,3 млрд, что привело к скорректированному показателю чистый долг/ EBITDA в 1,5х.

Дивиденды: СД объявил окончательный дивиденд на 2020 финансовый год в размере $0,30 на акцию, что подразумевает общую выплату в размере $437 млн. Таким образом, заявленная промежуточная дивдоходность за второе полугодие составляет 4%, что несколько ниже среднего значения по отрасли.

Капвложения: Евраз прогнозирует капвложения на 2021 финансовый год в размере $1,0 млрд. Компания решила продолжить проект модернизации рельсобалочного стана на «Евраз НТМК», но отложить реализацию проекта строительства цеха плоского литья и прокатки на «Евраз ЗСМК». Проект нового завода в Пуэбло (США) продолжается в соответствии с графиком.

{kind=link}

#VTBR #market_update

Банкстеры из ВТБ опубликовал результаты по МСФО за четвертый квартал с чистой прибылью в 16 млрд рублей, что на 7% выше консенсус-прогноза компании. Получился довольно объемный, но и не менее подробный пост.

Ключевые результаты отчета:

Прогноз: ВТБ представил прогноз на 2021 год, который предполагает чистую прибыль на уровне 250–270 млрд руб. Что касается операционных расходов, то руководство ожидает роста выше инфляции, но менее 10%. Комиссионные доходы увеличатся на 10% г/г. Кроме того, ВТБ ожидает 5% роста корпоративного кредитного портфеля, а по рознице выше 10%.

Финансы: чистая прибыль в 4 квартале составила 16,2 млрд рублей, что означает 75,3 млрд рублей за весь год. Негативное влияние на результаты оказал убыток в 126 млрд рублей от переоценки непрофильных активов (32,6 млрд рублей) и убыток в 23 млрд руб. по структурной длинной позиции в долларах.

Кредиты: розница — +3% кв/кв, в основном за счет ипотеки, в то время как рост корпоративного направления замедлился до 1% кв/кв.

NIM: чистая процентная маржа стабильна — на уровне 3,8%. В 2021 году руководство прогнозирует снижение до 3,5% на фоне дальнейшего пересмотра процентных ставок по кредитам, при условии, что ЦБ не будет повышать ставку в этом году. В то же время повышение ставки на 100 б.п. может снизить NIM на 23 млрд руб.

Opex: +11% г/г в четвертом квартале и 6% г/г, в основном за счет расходов на персонал и D&A. Соотношение затрат и доходов за 2020 год составило 44%. В дальнейшем компания ожидает, что рост затрат будет ближе к верхней границе запланированного диапазона. Расходы, связанные с реализацией проекта цифровой трансформации, должны быть частично компенсированы за счет оптимизации региональной сети филиалов.

Дивиденды: СД порекомендует выплату дивидендов в размере 50% от чистой прибыли по МСФО за 2020 год, что подразумевает дивиденды в размере 38 млрд рублей.

Банкстеры из ВТБ опубликовал результаты по МСФО за четвертый квартал с чистой прибылью в 16 млрд рублей, что на 7% выше консенсус-прогноза компании. Получился довольно объемный, но и не менее подробный пост.

Ключевые результаты отчета:

Прогноз: ВТБ представил прогноз на 2021 год, который предполагает чистую прибыль на уровне 250–270 млрд руб. Что касается операционных расходов, то руководство ожидает роста выше инфляции, но менее 10%. Комиссионные доходы увеличатся на 10% г/г. Кроме того, ВТБ ожидает 5% роста корпоративного кредитного портфеля, а по рознице выше 10%.

Финансы: чистая прибыль в 4 квартале составила 16,2 млрд рублей, что означает 75,3 млрд рублей за весь год. Негативное влияние на результаты оказал убыток в 126 млрд рублей от переоценки непрофильных активов (32,6 млрд рублей) и убыток в 23 млрд руб. по структурной длинной позиции в долларах.

Кредиты: розница — +3% кв/кв, в основном за счет ипотеки, в то время как рост корпоративного направления замедлился до 1% кв/кв.

NIM: чистая процентная маржа стабильна — на уровне 3,8%. В 2021 году руководство прогнозирует снижение до 3,5% на фоне дальнейшего пересмотра процентных ставок по кредитам, при условии, что ЦБ не будет повышать ставку в этом году. В то же время повышение ставки на 100 б.п. может снизить NIM на 23 млрд руб.

Opex: +11% г/г в четвертом квартале и 6% г/г, в основном за счет расходов на персонал и D&A. Соотношение затрат и доходов за 2020 год составило 44%. В дальнейшем компания ожидает, что рост затрат будет ближе к верхней границе запланированного диапазона. Расходы, связанные с реализацией проекта цифровой трансформации, должны быть частично компенсированы за счет оптимизации региональной сети филиалов.

Дивиденды: СД порекомендует выплату дивидендов в размере 50% от чистой прибыли по МСФО за 2020 год, что подразумевает дивиденды в размере 38 млрд рублей.

{kind=link}

#SBER #inside

4 марта Сберыч опубликует отчет за четвертый квартал по МСФО. Рынок ожидает, что чистая прибыль составит 201 млрд руб. что предполагает рентабельность капитала около 17%. То есть за весь 2020 год банк должен заработать порядка 760 млрд рублей (-10% г/г) а ROE составит около 16%.

Что касается конференц-колл, то здесь важно будет услышать прогноз на 2021 год, особенно с учетом более жесткой политики ЦБ, а также качества активов и роста кредитов. Также инвесторы хотят получить больше информации о разработках в области eCommerce уже с учетом недавней покупки goods.ru.

Основные результаты (превью):

Чистый процентный доход: должен вырасти примерно на 2% кв/кв, при этом рост кредитного портфеля на 3% будет компенсирован снижением NIM на 20 б.п. кв/кв до 5,2% на фоне переоценки кредитов. Если в двух словах, NII за год должна вырасти на 13% г/г при показателе NIM в 5,4%.

Комиссионный доход: здесь ожидается рост на 8% г/г в четвертом квартале благодаря корпоративным операциям и операциям с банковскими картами, что приведет к росту комиссионных сборов на 11% г/г по итогам года.

Расходы: увеличатся на 5% г/г за квартал и 6% за год. При этом соотношение расходов/доходов улучшится примерно на 1п.п. г/г, до 34,5%.

Также наши друзья из инвестбанка прогнозируют, что показатель достаточности капитала CT1 по МСФО в четвертом квартале вырастет на 40 б.п. кв/кв, до 13,8%.

4 марта Сберыч опубликует отчет за четвертый квартал по МСФО. Рынок ожидает, что чистая прибыль составит 201 млрд руб. что предполагает рентабельность капитала около 17%. То есть за весь 2020 год банк должен заработать порядка 760 млрд рублей (-10% г/г) а ROE составит около 16%.

Что касается конференц-колл, то здесь важно будет услышать прогноз на 2021 год, особенно с учетом более жесткой политики ЦБ, а также качества активов и роста кредитов. Также инвесторы хотят получить больше информации о разработках в области eCommerce уже с учетом недавней покупки goods.ru.

Основные результаты (превью):

Чистый процентный доход: должен вырасти примерно на 2% кв/кв, при этом рост кредитного портфеля на 3% будет компенсирован снижением NIM на 20 б.п. кв/кв до 5,2% на фоне переоценки кредитов. Если в двух словах, NII за год должна вырасти на 13% г/г при показателе NIM в 5,4%.

Комиссионный доход: здесь ожидается рост на 8% г/г в четвертом квартале благодаря корпоративным операциям и операциям с банковскими картами, что приведет к росту комиссионных сборов на 11% г/г по итогам года.

Расходы: увеличатся на 5% г/г за квартал и 6% за год. При этом соотношение расходов/доходов улучшится примерно на 1п.п. г/г, до 34,5%.

Также наши друзья из инвестбанка прогнозируют, что показатель достаточности капитала CT1 по МСФО в четвертом квартале вырастет на 40 б.п. кв/кв, до 13,8%.

{kind=link}

#NVTK #на_рынке_говорят

Новатэк подписал долгосрочный контракт с китайской компанией Shenergy Group на поставку СПГ из проекта «Арктик СПГ-2». Долгосрочный — это 15 лет, а объем поставки — 3 млн тонн.

Согласно контракту, СПГ должен поставляться в Китай по схеме DES (поставка с судна). В самом Новатэк пока скромно молчат и не хотят раскрывать условия сделки.

Напомним, что проект АЛНГ-2 предназначен для Азии, а целевая доля продаж СПГ составляет 80% в Азию и 20% в Европу. Во время последней конференции с инвесторами Новатэк сообщил, что он продолжает переговоры о привлечении внешнего финансирования для АЛНГ-2 и планирует завершить их в первой половине этого года.

Хотя NVTK заявил, что российские, китайские, японские и европейские банки не против подкинуть шекелей на проект, долгосрочные контракты обычно помогают получить более выгодные условия от банков. Путем нехитрых умозаключений получаем, что объявление большего количества контрактов в течение следующих нескольких месяцев должно помочь вытрясти из жадных банкстеров более лояльные условия.

Напомним, что еще в далеком 2019 году Новатэк подписал необязательные соглашения на 15 лет с Repsol и Vitol на поставку 1 млн тонн СПГ с «Арктика-2».

Новатэк подписал долгосрочный контракт с китайской компанией Shenergy Group на поставку СПГ из проекта «Арктик СПГ-2». Долгосрочный — это 15 лет, а объем поставки — 3 млн тонн.

Согласно контракту, СПГ должен поставляться в Китай по схеме DES (поставка с судна). В самом Новатэк пока скромно молчат и не хотят раскрывать условия сделки.

Напомним, что проект АЛНГ-2 предназначен для Азии, а целевая доля продаж СПГ составляет 80% в Азию и 20% в Европу. Во время последней конференции с инвесторами Новатэк сообщил, что он продолжает переговоры о привлечении внешнего финансирования для АЛНГ-2 и планирует завершить их в первой половине этого года.

Хотя NVTK заявил, что российские, китайские, японские и европейские банки не против подкинуть шекелей на проект, долгосрочные контракты обычно помогают получить более выгодные условия от банков. Путем нехитрых умозаключений получаем, что объявление большего количества контрактов в течение следующих нескольких месяцев должно помочь вытрясти из жадных банкстеров более лояльные условия.

Напомним, что еще в далеком 2019 году Новатэк подписал необязательные соглашения на 15 лет с Repsol и Vitol на поставку 1 млн тонн СПГ с «Арктика-2».

#GMKN #на_рынке_говорят

Чиновники из Росприроднадзор никак не могут успокоиться и продолжают бомбить «Норникель» судебными исками. В дополнение к 146 млрд рублей в отношении компании был направлен новый иск уже на 12,6 млн рублей / 0,2 млн долларов в связи с загрязнением сточных вод.

Новая претензия связана с инцидентом, произошедшим ранее в июне 2020 года, когда промышленная вода вылилась из отстойника на Талнахской обогатительной фабрике, в результате чего сточные воды попали в прилегающую сельскую местность арктической тундры.

Тогда государственный надзор за окружающей средой отметил, что сточные воды содержат опасные тяжелые металлы и это привело к обнаружению повышенных уровней токсичных химикатов в почве вблизи места происшествия. Таким образом, инцидент представляет собой нарушение экологических норм.

Чиновники из Росприроднадзор никак не могут успокоиться и продолжают бомбить «Норникель» судебными исками. В дополнение к 146 млрд рублей в отношении компании был направлен новый иск уже на 12,6 млн рублей / 0,2 млн долларов в связи с загрязнением сточных вод.

Новая претензия связана с инцидентом, произошедшим ранее в июне 2020 года, когда промышленная вода вылилась из отстойника на Талнахской обогатительной фабрике, в результате чего сточные воды попали в прилегающую сельскую местность арктической тундры.

Тогда государственный надзор за окружающей средой отметил, что сточные воды содержат опасные тяжелые металлы и это привело к обнаружению повышенных уровней токсичных химикатов в почве вблизи места происшествия. Таким образом, инцидент представляет собой нарушение экологических норм.

#GMKN #market_update

Еще одна новость про «Норникель» и она даже не связана с судебными исками, что в свете последних событий уже неплохо.

У китайского Highland Fund есть оферта на продажу 13,3% акций Быстринского месторождения за $428 млн. Согласно финансовой отчетности за 2020 финансовый год, на конец года GMKN отразила текущее обязательство в размере 428 мультов по исполнению пут-опциона по сделкам с владельцами неконтролирующих долей.

Обязательство было переклассифицировано из долгосрочных в краткосрочное в связи с тем, что опцион может быть исполнен по требованию на отчетную дату. Справедливая стоимость обязательства была определена по трехэтажной формуле: на основе дисконтированного денежного потока по активу за вычетом чистого долга с учетом суммы оборотного капитала на отчетную дату и применения дисконта за отсутствие контроля, отражающего долю владения.

Таким образом, оценка предполагает общую стоимость проекта в $3,2 млрд. По данным GMKN, оферта действует до конца года и ее исполнение в настоящее время не обсуждается. По сообщениям СМИ, оферта представляет собой стратегию выхода для партнеров из СП в случае, если IPO проекта (в настоящее время рассматривается) не состоится.

Напомним, что Highland Fund приобрел долю в Быстринском проекте еще в 2015 году за $100 млн. Помимо самого GMKN, которому принадлежит 50,01%, акционером также является Фонд природных ресурсов СНГ Интерроса (36,7%). В 2020 году Быстринский ГОК произвел 63 тыс.тонн меди, а его EBITDA составила $717 млн.

Еще одна новость про «Норникель» и она даже не связана с судебными исками, что в свете последних событий уже неплохо.

У китайского Highland Fund есть оферта на продажу 13,3% акций Быстринского месторождения за $428 млн. Согласно финансовой отчетности за 2020 финансовый год, на конец года GMKN отразила текущее обязательство в размере 428 мультов по исполнению пут-опциона по сделкам с владельцами неконтролирующих долей.

Обязательство было переклассифицировано из долгосрочных в краткосрочное в связи с тем, что опцион может быть исполнен по требованию на отчетную дату. Справедливая стоимость обязательства была определена по трехэтажной формуле: на основе дисконтированного денежного потока по активу за вычетом чистого долга с учетом суммы оборотного капитала на отчетную дату и применения дисконта за отсутствие контроля, отражающего долю владения.

Таким образом, оценка предполагает общую стоимость проекта в $3,2 млрд. По данным GMKN, оферта действует до конца года и ее исполнение в настоящее время не обсуждается. По сообщениям СМИ, оферта представляет собой стратегию выхода для партнеров из СП в случае, если IPO проекта (в настоящее время рассматривается) не состоится.

Напомним, что Highland Fund приобрел долю в Быстринском проекте еще в 2015 году за $100 млн. Помимо самого GMKN, которому принадлежит 50,01%, акционером также является Фонд природных ресурсов СНГ Интерроса (36,7%). В 2020 году Быстринский ГОК произвел 63 тыс.тонн меди, а его EBITDA составила $717 млн.

#QIWI #на_рынке_говорят

Председатель СД банка «Открытие» Михаил Задорнов все еще хочет избавиться от принадлежащих ему 13,1% акций QIWI, называя их непрофильными. Несколько дней назад Задорнов подтвердил эти планы.

Как рассказал сам Задорнов, «Открытие» рассматривает различные стратегические альтернативы для своих финансовых вложений и стремится частично монетизировать свою долю, поскольку его долгосрочная цель, поставленная ЦБ РФ, — сосредоточиться на основной банковской деятельности, включая корпоративное и потребительское кредитование.

Однако все еще неизвестно, по какой цене может состояться продажа. Например, еще в июле 2020 года, когда банк был близок к сделке, акции торговались на уровне $19 за штуку.

Напомним, что в ноябре 2019 года QIWI подала в Комиссию по ценным бумагам и биржам США форму F-3, в которой «Открытие» зарегистрировало определенное количество акций, позволяющее ему продавать ADSs (American Depositary Shares) без каких-либо ограничений.

Председатель СД банка «Открытие» Михаил Задорнов все еще хочет избавиться от принадлежащих ему 13,1% акций QIWI, называя их непрофильными. Несколько дней назад Задорнов подтвердил эти планы.

Как рассказал сам Задорнов, «Открытие» рассматривает различные стратегические альтернативы для своих финансовых вложений и стремится частично монетизировать свою долю, поскольку его долгосрочная цель, поставленная ЦБ РФ, — сосредоточиться на основной банковской деятельности, включая корпоративное и потребительское кредитование.

Однако все еще неизвестно, по какой цене может состояться продажа. Например, еще в июле 2020 года, когда банк был близок к сделке, акции торговались на уровне $19 за штуку.

Напомним, что в ноябре 2019 года QIWI подала в Комиссию по ценным бумагам и биржам США форму F-3, в которой «Открытие» зарегистрировало определенное количество акций, позволяющее ему продавать ADSs (American Depositary Shares) без каких-либо ограничений.

#DSKY #аналитика

Сегодня «Детский мир» опубликовал финансовые результаты за 4 квартал и полный финансовый год. В целом отчетный период для компании выдался неплохой.

Ключевые детали:

Выручка: поскольку компания уже опубликовала операционные результаты за четвертый квартал, здесь сюрпризов не ожидалось. Продажи подросли на +14% в четвертом квартале, а в целом по итогам года — на +11% г/г. Выручка от онлайн-продаж увеличилась на 140% и составила 25% от общего объема (11% в 2019 году).

EBITDA: за квартал +14% г/г и на 2% выше консенсуса Интерфакса. В 2020 финансовом году EBITDA выросла на 15,2% г/г, до 17 млрд рублей, а EBITDA margin — на +0,5 п.п. г/г.

Чистая прибыль: +58% г/г на фоне более сильной операционной прибыли, а также прибыли от курсовых разниц, которая накинула еще пол ярда рублей.

Дивиденды: DSKY планирует выплатить 100% чистой прибыли по РСБУ за квартал (4.5 млрд руб., +10% г/г). Ранее компания выплатила дивиденды за 9 месяцев в размере 3,8 млрд руб., в результате чего дивиденды за 2020 финансовый год составили 8,3 млрд руб. (+6% г/г), что предполагает доходность около 8% (по последней цене закрытия).

Чистый долг/EBITDA: на конец года это соотношение снизилось до 1,1x с 1,2x в 2019-м. FCF в целом остался на уровне прошлого года — 8 млрд рублей.

Сегодня «Детский мир» опубликовал финансовые результаты за 4 квартал и полный финансовый год. В целом отчетный период для компании выдался неплохой.

Ключевые детали:

Выручка: поскольку компания уже опубликовала операционные результаты за четвертый квартал, здесь сюрпризов не ожидалось. Продажи подросли на +14% в четвертом квартале, а в целом по итогам года — на +11% г/г. Выручка от онлайн-продаж увеличилась на 140% и составила 25% от общего объема (11% в 2019 году).

EBITDA: за квартал +14% г/г и на 2% выше консенсуса Интерфакса. В 2020 финансовом году EBITDA выросла на 15,2% г/г, до 17 млрд рублей, а EBITDA margin — на +0,5 п.п. г/г.

Чистая прибыль: +58% г/г на фоне более сильной операционной прибыли, а также прибыли от курсовых разниц, которая накинула еще пол ярда рублей.

Дивиденды: DSKY планирует выплатить 100% чистой прибыли по РСБУ за квартал (4.5 млрд руб., +10% г/г). Ранее компания выплатила дивиденды за 9 месяцев в размере 3,8 млрд руб., в результате чего дивиденды за 2020 финансовый год составили 8,3 млрд руб. (+6% г/г), что предполагает доходность около 8% (по последней цене закрытия).

Чистый долг/EBITDA: на конец года это соотношение снизилось до 1,1x с 1,2x в 2019-м. FCF в целом остался на уровне прошлого года — 8 млрд рублей.

{kind=link}

#Brent #market_trends

Добыча сырой нефти и газового конденсата в России в феврале предварительно оценивается на уровне 10,09 млн баррелей в сутки, что немного ниже, чем месяцем ранее, даже несмотря на более высокую квоту в рамках соглашения ОПЕК+ (+65 тыс. баррелей в сутки по сравнению с январем).

Такие данные публикует Bloomberg со ссылкой на ЦДУ ТЭК. Если упустили, то в январе было 10,16 млн барр/сутки. Bloomberg отмечает, что сокращение производства, вероятно, связано с аномально холодной погодой. Если предположить, что добыча конденсата в феврале была в целом неизменной м/м (около 0,95 млн барр/сутки), то добыча сырой нефти должна была составить в среднем в районе 9,15 млн баррелей (против 9,21 млн в январе), что означает более высокий уровень соблюдения требований с точки зрения квоты ОПЕК+.

Ожидается, что участники ОПЕК+ проведут еще одну встречу уже в начале марта, в рамках которой будет принято решение о планах добычи на апрель.

Добыча сырой нефти и газового конденсата в России в феврале предварительно оценивается на уровне 10,09 млн баррелей в сутки, что немного ниже, чем месяцем ранее, даже несмотря на более высокую квоту в рамках соглашения ОПЕК+ (+65 тыс. баррелей в сутки по сравнению с январем).

Такие данные публикует Bloomberg со ссылкой на ЦДУ ТЭК. Если упустили, то в январе было 10,16 млн барр/сутки. Bloomberg отмечает, что сокращение производства, вероятно, связано с аномально холодной погодой. Если предположить, что добыча конденсата в феврале была в целом неизменной м/м (около 0,95 млн барр/сутки), то добыча сырой нефти должна была составить в среднем в районе 9,15 млн баррелей (против 9,21 млн в январе), что означает более высокий уровень соблюдения требований с точки зрения квоты ОПЕК+.

Ожидается, что участники ОПЕК+ проведут еще одну встречу уже в начале марта, в рамках которой будет принято решение о планах добычи на апрель.

#JPM #inside

Сильные результаты от «Полюса» заставили наших друзей из JPMorgan скорректировать свой прогноз. Обновленная модель учитывает прогноз руководства на 2021 год, который, в основном, касается более высоких операционных расходов и капиталовложений.

EBITDA и FCF: на 2021 год снижены на -4% и -16% соответственно. А вот что касается производственных и финансовых прогнозов на 2022-2025 годы, то здесь изменения минимальны.

С учетом всех изменений, price-target на 21 декабря снижается до 15 500 руб (-6%) и $105 (-7%) в основном из-за валютного эффекта. Но обновленная модель предполагает рост на 10%. Рейтинг по акциям сохраняется на уровне Overweight.

Риски

▫️Цена на золото: очевидно, более дешевый металл сократит денежные потоки «Полюса»;

▫️Валютные риски: в случае существенного укрепления курса рубля к доллару это отрицательно скажется на прибыли и денежном потоке компании, себестоимости единицы в долларах и прогнозах по capex.

▫️Менеджмент: характерная проблема для многих российских компаний, когда контрольный пакет находится в руках одного человека. В данном случае это Саид Керимов. Аналогичную ситуацию мы можем наблюдать в АФК «Система» и «Северстали».

Сильные результаты от «Полюса» заставили наших друзей из JPMorgan скорректировать свой прогноз. Обновленная модель учитывает прогноз руководства на 2021 год, который, в основном, касается более высоких операционных расходов и капиталовложений.

EBITDA и FCF: на 2021 год снижены на -4% и -16% соответственно. А вот что касается производственных и финансовых прогнозов на 2022-2025 годы, то здесь изменения минимальны.

С учетом всех изменений, price-target на 21 декабря снижается до 15 500 руб (-6%) и $105 (-7%) в основном из-за валютного эффекта. Но обновленная модель предполагает рост на 10%. Рейтинг по акциям сохраняется на уровне Overweight.

Риски

▫️Цена на золото: очевидно, более дешевый металл сократит денежные потоки «Полюса»;

▫️Валютные риски: в случае существенного укрепления курса рубля к доллару это отрицательно скажется на прибыли и денежном потоке компании, себестоимости единицы в долларах и прогнозах по capex.

▫️Менеджмент: характерная проблема для многих российских компаний, когда контрольный пакет находится в руках одного человека. В данном случае это Саид Керимов. Аналогичную ситуацию мы можем наблюдать в АФК «Система» и «Северстали».

{kind=link}

#ALRS #аналитика

АЛРОСА опубликовала неоднозначные финансовые результаты за четвертый квартал и весь 2020 год. Пробежимся по основным показателям:

EBITDA: за 4 квартал составила 31,8 млрд рублей (+8% г/г и +24г/г). Выручка за этот же период достигла 98,6 млрд рублей (включая государственные субсидии).

FCF: около 63 млрд рублей. В основном это было обусловлено продолжающимся высвобождением оборотного капитала (за счет запасов) на 38 млрд руб. и более низкими капитальными вложениями, которые оказались на 20% ниже, чем ожидали инвестбанкиры из JPMorgan.

Чистый долг/EBITDA: на конец года этот показатель достиг комфортной отметки 0,4x благодаря более высокому FCF и еще 10 млрд руб. дополнительных поступлений (включая 4,5 млрд рублей в виде дивидендов от ассоциированных компаний и 5,1 млрд руб. от продажи 8,2% в Catoca). Скорректированный чистый долг АЛРОСА по состоянию на декабрь 2020 года снизился до 31 млрд рублей.

Прогноз: компания повысила свои ожидания как по добыче, так и по капвложениям. Например, АЛРОСА прогнозирует около 31,5 млн. тонн добычи в 2021 году, что на 5-13% выше предыдущего целевого диапазона 28-30 млн. тонн. Капвложения планируются на уровне 25 млрд рублей (+9%). На 2022-24 планируемые расходы были увеличены на 28%, до 21-26 млрд рублей в год.

Дивиденды: выплаты акционерам за второе полугодие 2020 года будут рекомендованы СД 21 апреля и одобрены на общем собрании в июне.

АЛРОСА опубликовала неоднозначные финансовые результаты за четвертый квартал и весь 2020 год. Пробежимся по основным показателям:

EBITDA: за 4 квартал составила 31,8 млрд рублей (+8% г/г и +24г/г). Выручка за этот же период достигла 98,6 млрд рублей (включая государственные субсидии).

FCF: около 63 млрд рублей. В основном это было обусловлено продолжающимся высвобождением оборотного капитала (за счет запасов) на 38 млрд руб. и более низкими капитальными вложениями, которые оказались на 20% ниже, чем ожидали инвестбанкиры из JPMorgan.

Чистый долг/EBITDA: на конец года этот показатель достиг комфортной отметки 0,4x благодаря более высокому FCF и еще 10 млрд руб. дополнительных поступлений (включая 4,5 млрд рублей в виде дивидендов от ассоциированных компаний и 5,1 млрд руб. от продажи 8,2% в Catoca). Скорректированный чистый долг АЛРОСА по состоянию на декабрь 2020 года снизился до 31 млрд рублей.

Прогноз: компания повысила свои ожидания как по добыче, так и по капвложениям. Например, АЛРОСА прогнозирует около 31,5 млн. тонн добычи в 2021 году, что на 5-13% выше предыдущего целевого диапазона 28-30 млн. тонн. Капвложения планируются на уровне 25 млрд рублей (+9%). На 2022-24 планируемые расходы были увеличены на 28%, до 21-26 млрд рублей в год.

Дивиденды: выплаты акционерам за второе полугодие 2020 года будут рекомендованы СД 21 апреля и одобрены на общем собрании в июне.

{kind=link}

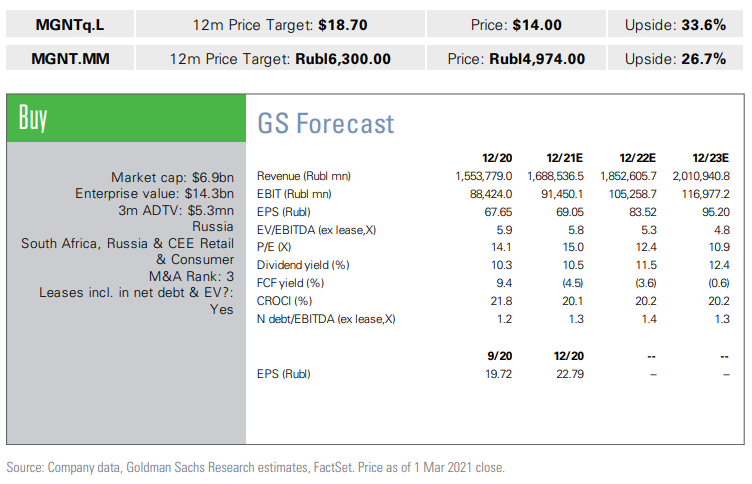

#MGNT #inside

На прошлой неделе инвестбанкиры из Goldman Sachs провели встречу с топ-менеджментом «Магнита», а сегодня выкатили отчет по ключевым темам. Разберем ключевые выводы этой встречи:

Перспективы розницы: по мнению манагеров, потребительская среда остается стабильной: LFL в первом квартале остается на том же уровне, что и в конце года (+ 7,4%), а рост продаж выражается двузначными цифрами, поддерживаемый инфляцией и более высоким средним чеком.

Компания пока не видит негативного влияния от продовольственной инфляции. В дальнейшем ожидается увидеть приток клиентов на фоне новых стимулы для потребителей.

Приоритеты: на следующие 12 месяцев компания называет основным приоритетом для себя повышение плотности продаж, прибыльности, рост LFL и оптимизация оборотного капитала. Кроме того, значительное внимание уделяется повышению прибыльности супермаркетов.

eCommerce: в настоящее время «Магнит» пробует различные онлайн-модели, включая доставку из собственных магазинов, экспресс-доставку и партнерские отношения. По мнению руководства, единственный сегмент, в котором они достигли положительной рентабельности, - это партнерство с агрегаторами доставки. Хотя компания готова сделать дополнительные инвестиции в ближайшие несколько лет, ее конечной целью является создание прибыльного онлайн-канала в среднесрочной перспективе.

По данным компании, менее 50% выручки от eCommerce генерируют Москва и Санкт-Петербург, а 60% покупателей не являются традиционными покупателями «Магнита».

Прогноз: инвестбанкиры из Goldman Sachs устанавливают price-target для «Магнита» на уровне US$18.7 и 6300 рублей (Лондон и Москва соответственно) и присваивает им рейтинг «Покупать».

Риски: ключевыми рисками для компании являются усиление конкуренции, изменения в управленческой команде, макро-риски и худший, чем ожидалось, контроль расходов.

На прошлой неделе инвестбанкиры из Goldman Sachs провели встречу с топ-менеджментом «Магнита», а сегодня выкатили отчет по ключевым темам. Разберем ключевые выводы этой встречи:

Перспективы розницы: по мнению манагеров, потребительская среда остается стабильной: LFL в первом квартале остается на том же уровне, что и в конце года (+ 7,4%), а рост продаж выражается двузначными цифрами, поддерживаемый инфляцией и более высоким средним чеком.

Компания пока не видит негативного влияния от продовольственной инфляции. В дальнейшем ожидается увидеть приток клиентов на фоне новых стимулы для потребителей.

Приоритеты: на следующие 12 месяцев компания называет основным приоритетом для себя повышение плотности продаж, прибыльности, рост LFL и оптимизация оборотного капитала. Кроме того, значительное внимание уделяется повышению прибыльности супермаркетов.

eCommerce: в настоящее время «Магнит» пробует различные онлайн-модели, включая доставку из собственных магазинов, экспресс-доставку и партнерские отношения. По мнению руководства, единственный сегмент, в котором они достигли положительной рентабельности, - это партнерство с агрегаторами доставки. Хотя компания готова сделать дополнительные инвестиции в ближайшие несколько лет, ее конечной целью является создание прибыльного онлайн-канала в среднесрочной перспективе.

По данным компании, менее 50% выручки от eCommerce генерируют Москва и Санкт-Петербург, а 60% покупателей не являются традиционными покупателями «Магнита».

Прогноз: инвестбанкиры из Goldman Sachs устанавливают price-target для «Магнита» на уровне US$18.7 и 6300 рублей (Лондон и Москва соответственно) и присваивает им рейтинг «Покупать».

Риски: ключевыми рисками для компании являются усиление конкуренции, изменения в управленческой команде, макро-риски и худший, чем ожидалось, контроль расходов.

{kind=link}

#POLY #аналитика

«Полиметалл» представил хороший финансовый отчет и его основные цифры сейчас разберем:

Финансы: скорректированная EBITDA за второе полугодие 2020 года составила $1.070 млн, что на 5% больше, чем прогнозировали в JPM. Превышение ожиданий, очевидно, произошло за счет более строгого контроля над расходами. Общие денежные затраты в 2020 финансовом году составили $638 долларов на унцию (-3% г/г). Базовая скорректированная прибыль за этот период составила $699 млн.

FCF: во втором полугодии POLY демонстрирует традиционно сильные результаты в этом направлении — $557 млн (+4% по сравнению с ожиданиями JPM). Предварительно объявленный чистый долг снизился на -20%, до $1,35 млрд, в результате чего показатель чистый долг/ EBITDA упал до 0,8x (год назад был 1,4х).

Дивиденды: в соответствии с выплатой 50% базовой прибыли и измененной политикой выплаты специальных дивидендов, окончательный размер дивидендов за 2020 год был объявлен в размере $0,89 на обыкновенную акцию (всего $420 млн, промежуточная доходность 4%). С учетом специального дивиденда ($0,15 на акцию), общая дивдоходность за 2020 год составила около 6%.

POLY отмечает, что решение о распределении 100% свободного денежного потока было подкреплено сильным балансом, «отличными» базовыми показателями бизнеса, несмотря на проблемы, связанные с COVID, и уверенностью в показателях компании на 2021 финансовый год.

«Полиметалл» представил хороший финансовый отчет и его основные цифры сейчас разберем:

Финансы: скорректированная EBITDA за второе полугодие 2020 года составила $1.070 млн, что на 5% больше, чем прогнозировали в JPM. Превышение ожиданий, очевидно, произошло за счет более строгого контроля над расходами. Общие денежные затраты в 2020 финансовом году составили $638 долларов на унцию (-3% г/г). Базовая скорректированная прибыль за этот период составила $699 млн.

FCF: во втором полугодии POLY демонстрирует традиционно сильные результаты в этом направлении — $557 млн (+4% по сравнению с ожиданиями JPM). Предварительно объявленный чистый долг снизился на -20%, до $1,35 млрд, в результате чего показатель чистый долг/ EBITDA упал до 0,8x (год назад был 1,4х).

Дивиденды: в соответствии с выплатой 50% базовой прибыли и измененной политикой выплаты специальных дивидендов, окончательный размер дивидендов за 2020 год был объявлен в размере $0,89 на обыкновенную акцию (всего $420 млн, промежуточная доходность 4%). С учетом специального дивиденда ($0,15 на акцию), общая дивдоходность за 2020 год составила около 6%.

POLY отмечает, что решение о распределении 100% свободного денежного потока было подкреплено сильным балансом, «отличными» базовыми показателями бизнеса, несмотря на проблемы, связанные с COVID, и уверенностью в показателях компании на 2021 финансовый год.

{kind=link}

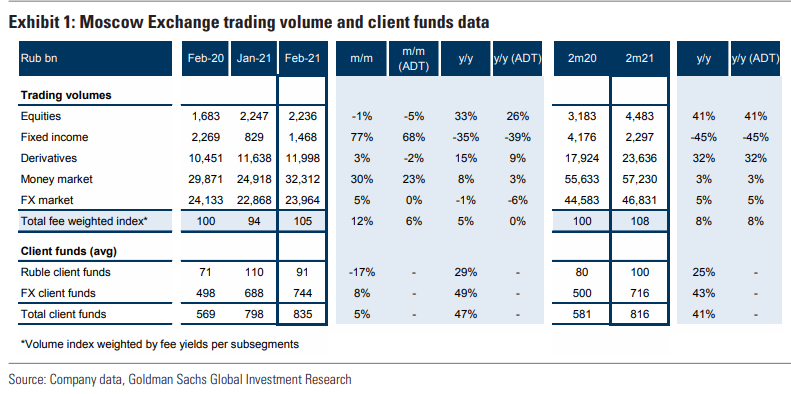

#аналитика #MOEX

Мосбиржа опубликовала объемы торгов за февраль и данные по клиентскому балансу. Теперь ждем результаты по МСФО, которые будут опубликованы 5 марта и конференц-колл. Инвесторы будут обращать внимание на комментарии руководства по поводу перспектив рынка и траектории чистой прибыли.

Основные данные за февраль:

Объемы торгов: ADT (Average Daily Trading) по акциям в феврале показал рост на 26% г/г, но -5% м/м. Показатель по облигациям восстановился после слабого января (+68% м/м), но все еще отстает от уровней прошлого года (-39% г/г). На валютном рынке ADT практически не изменился по сравнению с аналогичным периодом прошлого года.

Балансы клиентов: рублевые остатки на счетах клиентов снизились на 17% м/м и выросли на 29% г/г, до 91 млрд руб. В долларах остатки выросли на 11% м/м, а в евро — на +2% м/м.

Прогноз по будущему отчету:

Инвестбанкиры из Goldman Sachs прогнозируют, что чистая прибыль за четвертый квартал составит 6.5 млрд рублей (+15% кв/кв и +14% г/г).

▫️Ожидается, что комиссионный доход вырастет на 14% кв/кв и 34% г/г благодаря сильному росту рынка акций и валютного рынка (+69% и +38% г/г соответственно).

▫️Также в Goldman прогнозируют, что чистый процентный и прочий финансовый доход вырастет на 6% кв/кв, чему будет способствовать увеличение остатков на счетах клиентов. Но в годовом исчислении ожидается -23% из-за более низких курсов рубля и доллара.

▫️Операционные расходы в IV кв вырастут на 8% кв/кв и на 13% г/г, что предполагает рост на 8% г/г по итогам всего года, что в целом соответствует прогнозу руководства (7,5–8,5% за год).

Мосбиржа опубликовала объемы торгов за февраль и данные по клиентскому балансу. Теперь ждем результаты по МСФО, которые будут опубликованы 5 марта и конференц-колл. Инвесторы будут обращать внимание на комментарии руководства по поводу перспектив рынка и траектории чистой прибыли.

Основные данные за февраль:

Объемы торгов: ADT (Average Daily Trading) по акциям в феврале показал рост на 26% г/г, но -5% м/м. Показатель по облигациям восстановился после слабого января (+68% м/м), но все еще отстает от уровней прошлого года (-39% г/г). На валютном рынке ADT практически не изменился по сравнению с аналогичным периодом прошлого года.

Балансы клиентов: рублевые остатки на счетах клиентов снизились на 17% м/м и выросли на 29% г/г, до 91 млрд руб. В долларах остатки выросли на 11% м/м, а в евро — на +2% м/м.

Прогноз по будущему отчету:

Инвестбанкиры из Goldman Sachs прогнозируют, что чистая прибыль за четвертый квартал составит 6.5 млрд рублей (+15% кв/кв и +14% г/г).

▫️Ожидается, что комиссионный доход вырастет на 14% кв/кв и 34% г/г благодаря сильному росту рынка акций и валютного рынка (+69% и +38% г/г соответственно).

▫️Также в Goldman прогнозируют, что чистый процентный и прочий финансовый доход вырастет на 6% кв/кв, чему будет способствовать увеличение остатков на счетах клиентов. Но в годовом исчислении ожидается -23% из-за более низких курсов рубля и доллара.

▫️Операционные расходы в IV кв вырастут на 8% кв/кв и на 13% г/г, что предполагает рост на 8% г/г по итогам всего года, что в целом соответствует прогнозу руководства (7,5–8,5% за год).

{kind=link}

#MAIL #аналитика

Mail.ru Group опубликовала результаты за четвертый квартал и они оказались выше прогнозов Интерфакса. Общая выручка выросла на 25% г/г, до 33 млрд рублей (на 8% выше консенсус-прогноза Интерфакса), а EBITDA составила 7,3 млрд рублей (на 2% лучше прогнозов).

Реклама: +10% г/г в четвертом квартале. Динамика сопоставима с ростом примерно на 6% г/г у Яндекса за тот же период. Аналитики из JPM полагают, что рыночная доля Mail могла немного увеличиться с «менее 16%», как ранее говорил финансовый директор компании.

ВКонтакте: здесь выручка выросла на 18% г/г, до 8 млрд рублей, а общий показатель за год составил 25,4 млрд руб. Увеличение популярности соцсети среди подростков обнадеживает и, возможно, этот показатель частично поддерживался ростом ежедневной пользовательской аудитории на ~ 2% г/г.

Игры: игровая индустрия увеличила выручка на 27% г/г, до 11 млрд руб., что в целом соответствует консенсус-прогнозу. Доля валютных доходов за квартал достигла 77%, а доля доходов от мобильной связи — 76%. EBITDA margin игрового подразделения ожидаемо снизилась как в годовом, так и в квартальном сопоставлении до 13%, поскольку Mail увеличила затраты на маркетинг и привлечение пользователей.

Delivery Club: +110% г/г, до 3,1 млрд рублей (для сравнения: у Яндекса +171% г/г). Но при этом DC имеет гораздо более значительный GMV в Food-Tech. Количество заказов в квартал достигло 18 млн (+80% г/г).

Citymobil: за квартал было совершено 60 млн поездок (+115% г/г). По мнению JPM, ежемесячная база активных пользователей приложения в целом не изменилась и составила 5 млн.

Прогноз: руководство ожидает в первой половине года общую выручку в диапазоне от 127 до 130 млрд рублей (18-21% г/г), а EBITDA margin — выше 25%, что в целом соответствует ожиданиям рынка.

Mail.ru Group опубликовала результаты за четвертый квартал и они оказались выше прогнозов Интерфакса. Общая выручка выросла на 25% г/г, до 33 млрд рублей (на 8% выше консенсус-прогноза Интерфакса), а EBITDA составила 7,3 млрд рублей (на 2% лучше прогнозов).

Реклама: +10% г/г в четвертом квартале. Динамика сопоставима с ростом примерно на 6% г/г у Яндекса за тот же период. Аналитики из JPM полагают, что рыночная доля Mail могла немного увеличиться с «менее 16%», как ранее говорил финансовый директор компании.

ВКонтакте: здесь выручка выросла на 18% г/г, до 8 млрд рублей, а общий показатель за год составил 25,4 млрд руб. Увеличение популярности соцсети среди подростков обнадеживает и, возможно, этот показатель частично поддерживался ростом ежедневной пользовательской аудитории на ~ 2% г/г.

Игры: игровая индустрия увеличила выручка на 27% г/г, до 11 млрд руб., что в целом соответствует консенсус-прогнозу. Доля валютных доходов за квартал достигла 77%, а доля доходов от мобильной связи — 76%. EBITDA margin игрового подразделения ожидаемо снизилась как в годовом, так и в квартальном сопоставлении до 13%, поскольку Mail увеличила затраты на маркетинг и привлечение пользователей.

Delivery Club: +110% г/г, до 3,1 млрд рублей (для сравнения: у Яндекса +171% г/г). Но при этом DC имеет гораздо более значительный GMV в Food-Tech. Количество заказов в квартал достигло 18 млн (+80% г/г).

Citymobil: за квартал было совершено 60 млн поездок (+115% г/г). По мнению JPM, ежемесячная база активных пользователей приложения в целом не изменилась и составила 5 млн.

Прогноз: руководство ожидает в первой половине года общую выручку в диапазоне от 127 до 130 млрд рублей (18-21% г/г), а EBITDA margin — выше 25%, что в целом соответствует ожиданиям рынка.

#ALRS #inside

После публикации финансового отчета пришло время разобрать прогноз на 2021 год. А выглядит он достаточно оптимистично. Наши друзья из Goldman Sachs ожидают роста EBITDA на 43% г/г за счет увеличения объемов продаж и цен. Подробно ключевые данные разберем ниже:

Продажа алмазов: + 12% г/г до 36,0 млн карат. Ограниченное предложение в сочетании со здоровой средой и надежными продажами ювелирных изделий сыграет в пользу АЛРОСА. Средняя цена реализации вырастет на 17% г/г, до $128 за карат.

EBITDA: +43% г/г, до 125 млрд рублей. Здесь положительно скажется рост выручки от продажи алмазов в долларах. EBITDA в 2021 году должна вырасти за счет более высоких цен и операционного левериджа (70% доля постоянных затрат).

FCF: +16% г/г за счет увеличения прибыли и чистого оборотного капитала. В результате свободный денежный поток может достичь 90 млрд руб.

Дивиденды: в Goldman ожидают, что соотношение чистый долг/EBITDA к концу первого полугодия составит 0,3x и компания может выплатить 110% свободного денежного потока в качестве дивидендов за этот период и 100% во втором полугодии в соответствии с дивидендной политикой. Таким образом, общие дивиденды в 2021 году составят 97 млрд рублей (13,2 рубля На акцию), что предполагает дивдоходность 13,1%.

После публикации финансового отчета пришло время разобрать прогноз на 2021 год. А выглядит он достаточно оптимистично. Наши друзья из Goldman Sachs ожидают роста EBITDA на 43% г/г за счет увеличения объемов продаж и цен. Подробно ключевые данные разберем ниже:

Продажа алмазов: + 12% г/г до 36,0 млн карат. Ограниченное предложение в сочетании со здоровой средой и надежными продажами ювелирных изделий сыграет в пользу АЛРОСА. Средняя цена реализации вырастет на 17% г/г, до $128 за карат.

EBITDA: +43% г/г, до 125 млрд рублей. Здесь положительно скажется рост выручки от продажи алмазов в долларах. EBITDA в 2021 году должна вырасти за счет более высоких цен и операционного левериджа (70% доля постоянных затрат).

FCF: +16% г/г за счет увеличения прибыли и чистого оборотного капитала. В результате свободный денежный поток может достичь 90 млрд руб.

Дивиденды: в Goldman ожидают, что соотношение чистый долг/EBITDA к концу первого полугодия составит 0,3x и компания может выплатить 110% свободного денежного потока в качестве дивидендов за этот период и 100% во втором полугодии в соответствии с дивидендной политикой. Таким образом, общие дивиденды в 2021 году составят 97 млрд рублей (13,2 рубля На акцию), что предполагает дивдоходность 13,1%.

{kind=link}

#SBER #аналитика

Сбербанк опубликовал результаты за 2020 финансовый год и показал чистую прибыль в 760,3 млрд рублей (- 10% г/г), а за квартал — 201 млрд рублей (-5% г/г; -26% кв/кв). Рентабельность собственного капитала за год составила 16%, снизившись на 4,3% г/г. Коэффициент CET1 составляет 13,8% и не изменился по сравнению с предыдущим кварталом, а стоимость чистых активов на акцию составила 228 рулей (+1 кв/кв).

Посмотрим и на другие показатели отчета:

Результаты: прибыль в этом квартале оказалась на 4% выше консенсуса JPM, в то время как затраты — на 3% ниже. Резервы были примерно на 20% ниже ожиданий, при этом квартальная стоимость активов составила 1,7% против 1,9%, как ожидали в JPMe.

Несмотря на влияние пандемии, рост кредитов Сбербанка был впечатляющим: розница и корпоративный сектор прибавили 18% и 9%, в результате чего доля розничной торговли в настоящее время составляет 37%.

Ожидания: учитывая растущее значение небанковских направлений, Сбербанк представил разбивку своих финансовых показателей по бизнес-сегментам, что, обеспечивает ясность, необходимую для более точного анализа.

Учитывая амбиции Сберыча, это может стать катализатором роста прибыли — уже сейчас на них приходится треть прибыли до налогообложения. Более того, все небанковские направления прибыльны. До 2023 года руководство ожидает по ним увидеть общую прибыль 680 млрд рублей.

Сбербанк опубликовал результаты за 2020 финансовый год и показал чистую прибыль в 760,3 млрд рублей (- 10% г/г), а за квартал — 201 млрд рублей (-5% г/г; -26% кв/кв). Рентабельность собственного капитала за год составила 16%, снизившись на 4,3% г/г. Коэффициент CET1 составляет 13,8% и не изменился по сравнению с предыдущим кварталом, а стоимость чистых активов на акцию составила 228 рулей (+1 кв/кв).

Посмотрим и на другие показатели отчета:

Результаты: прибыль в этом квартале оказалась на 4% выше консенсуса JPM, в то время как затраты — на 3% ниже. Резервы были примерно на 20% ниже ожиданий, при этом квартальная стоимость активов составила 1,7% против 1,9%, как ожидали в JPMe.

Несмотря на влияние пандемии, рост кредитов Сбербанка был впечатляющим: розница и корпоративный сектор прибавили 18% и 9%, в результате чего доля розничной торговли в настоящее время составляет 37%.

Ожидания: учитывая растущее значение небанковских направлений, Сбербанк представил разбивку своих финансовых показателей по бизнес-сегментам, что, обеспечивает ясность, необходимую для более точного анализа.

Учитывая амбиции Сберыча, это может стать катализатором роста прибыли — уже сейчас на них приходится треть прибыли до налогообложения. Более того, все небанковские направления прибыльны. До 2023 года руководство ожидает по ним увидеть общую прибыль 680 млрд рублей.

{kind=link}

#YAND #inside

Инвестбанкиры из JPMorgan выкатили новый рисерч по Яндексу и теперь прогнозируют price-target на 21 декабря на уровне 84 баксов за акцию, присвоив им рейтинг Overweight. Главным драйвером роста является сегмент eCommerce, в котором Яндекс может войти в топ-3, но эта перспектива еще не заложена в стоимость акций.

Адресный рынок: рынок розницы в России по стоимости сопоставим с Великобританией, но проникновение eCommerce остается относительно низким (9% в 2020 году). В JPMorgan прогнозируют среднегодовые темпы роста 28% до 2025 года и в итоге проникновение достигнет 20%.

eCommerce: инвестбанкиры считают, что Яндекс, используя свой бюджет и возможности экосистемы, сможет войти в топ-3 уже в этом году, несмотря на конкуренцию, а к 2025 году его доля рынка достигнет 12%.

Price-target: примерно половина справедливой стоимости Яндекса приходится на рекламу, которая показала очень устойчивое восстановление в четвертом квартале и, вероятно, опередит рынок цифровой рекламы в первой половине года. Еще 43% приходятся на eCommerce и ridetech. Тем не менее, принимая во внимание превосходный профиль роста (>100% среднегодовой темп роста GMV за 3 года), в JPM считают столь высокие оценки оправданными.

Рейтинг: учитывая поисковую систему, стабильные показатели в сфере обслуживания клиентов и прогресс в eCommerce, JPMorgan присваивает акциям рейтинг OW, ожидая дальнейшего роста за счет развития финтех-направления.

Инвестбанкиры из JPMorgan выкатили новый рисерч по Яндексу и теперь прогнозируют price-target на 21 декабря на уровне 84 баксов за акцию, присвоив им рейтинг Overweight. Главным драйвером роста является сегмент eCommerce, в котором Яндекс может войти в топ-3, но эта перспектива еще не заложена в стоимость акций.

Адресный рынок: рынок розницы в России по стоимости сопоставим с Великобританией, но проникновение eCommerce остается относительно низким (9% в 2020 году). В JPMorgan прогнозируют среднегодовые темпы роста 28% до 2025 года и в итоге проникновение достигнет 20%.

eCommerce: инвестбанкиры считают, что Яндекс, используя свой бюджет и возможности экосистемы, сможет войти в топ-3 уже в этом году, несмотря на конкуренцию, а к 2025 году его доля рынка достигнет 12%.

Price-target: примерно половина справедливой стоимости Яндекса приходится на рекламу, которая показала очень устойчивое восстановление в четвертом квартале и, вероятно, опередит рынок цифровой рекламы в первой половине года. Еще 43% приходятся на eCommerce и ridetech. Тем не менее, принимая во внимание превосходный профиль роста (>100% среднегодовой темп роста GMV за 3 года), в JPM считают столь высокие оценки оправданными.

Рейтинг: учитывая поисковую систему, стабильные показатели в сфере обслуживания клиентов и прогресс в eCommerce, JPMorgan присваивает акциям рейтинг OW, ожидая дальнейшего роста за счет развития финтех-направления.

{kind=link}

#MTSS #market_update

МТС уверенно начал в 2021 год. Несмотря на высокие капитальные затраты, компания продолжает увеличивать размер выплат акционерам и это нравится рынку.

Дивиденды: гендиректор МТС подтвердил, что руководство будет рекомендовать выплату дивидендов в 2021 году выше, чем в прошлом (59 млрд руб.). Также в ближайших планах оператора объявить еще одну программу байбэк. В предыдущие два года МТС выкупала собственные акции на сумму около 15 млрд рублей (2% капитальной капитализации). Комбинация более высоких дивидендов и обратного выкупа может довести общий размер вознаграждения акционеров до миллиарда долларов в 2021 году (11% доходность).

Выручка: руководство довольно продолжающимся ростом доходов от услуг мобильной связи в январе и феврале 2021 года и прогнозирует умеренные темпы в связи с недавним повышением цен (которое было одобрено ФАС).

Капитальные расходы: в 2021 году capex ожидаются в диапазоне от 100 до 110 млрд рублей. Такой большой разлет объясняется необходимостью финансирования новых вложений и валютными колебаниями.

ОТТ-инвестиции: в этом году МТС планирует перезапуск своего приложения МТС ТВ за счет инвестиций в оригинальный и блокбастерный контент. Оператор намерен побороться в этом сегменте с Яндекс.Плюс.

Прогноз: инвестбанкиры из JPMorgan сохраняют оптимизм в отношении МТС. Price-target на 21 декабря установлен на уровне $11 за акцию с рейтингом Overweight.

МТС уверенно начал в 2021 год. Несмотря на высокие капитальные затраты, компания продолжает увеличивать размер выплат акционерам и это нравится рынку.

Дивиденды: гендиректор МТС подтвердил, что руководство будет рекомендовать выплату дивидендов в 2021 году выше, чем в прошлом (59 млрд руб.). Также в ближайших планах оператора объявить еще одну программу байбэк. В предыдущие два года МТС выкупала собственные акции на сумму около 15 млрд рублей (2% капитальной капитализации). Комбинация более высоких дивидендов и обратного выкупа может довести общий размер вознаграждения акционеров до миллиарда долларов в 2021 году (11% доходность).

Выручка: руководство довольно продолжающимся ростом доходов от услуг мобильной связи в январе и феврале 2021 года и прогнозирует умеренные темпы в связи с недавним повышением цен (которое было одобрено ФАС).

Капитальные расходы: в 2021 году capex ожидаются в диапазоне от 100 до 110 млрд рублей. Такой большой разлет объясняется необходимостью финансирования новых вложений и валютными колебаниями.

ОТТ-инвестиции: в этом году МТС планирует перезапуск своего приложения МТС ТВ за счет инвестиций в оригинальный и блокбастерный контент. Оператор намерен побороться в этом сегменте с Яндекс.Плюс.

Прогноз: инвестбанкиры из JPMorgan сохраняют оптимизм в отношении МТС. Price-target на 21 декабря установлен на уровне $11 за акцию с рейтингом Overweight.

{kind=link}