#GMKN #GS

«Норникель» опубликовал производственные результаты за 4 квартал, которые в целом, соответствовали прогнозам, поэтому рынком они были восприняты нейтрально. Также компания подтвердила планы на этот год. Если пропустили, ознакомиться можно по ссылке. В двух словах: Goldman предполагает снижение производства ключевых металлов примерно на 5% г/г. А мы посмотрим на основные цифры в отчете:

Медь: +8% кв/кв связи с увеличением объемов добычи руды на Заполярном филиале, а также увеличением содержания меди на Быстринском проекте. В целом за год производство снизилось на 2% г/г, до 487 тыс.т (прогноз 475-505 тыс.т).

Никель: +13% кв/кв за счет постепенного наращивания мощности никелевого завода на Кольской ГМК, увеличения производства никелевого концентрата и эффекта низкой базы предыдущего квартала. Производство за весь 2020 год выросло на 3% г/г до 236 тыс.т, в то время как в самой компании ожидали 225-235 тыс.т.

Металлы платиновой группы: производство палладия и платины снизилось на 1%/4% кв/кв соответственно после ввода в эксплуатацию новой линии по производству концентрата драгоценных металлов в металлургическом цехе Кольской ГМК и прекращения временной переработки остатков хлорного выщелачивания на объектах Заполярного филиала. За год производство Pd/Pt снизилось на 3% и 1% г/г (на 2% и 7% выше верхнего предела прогноза, в основном благодаря повышению производительности и успешному наращиванию объема аффинажного цеха на Кольской ГМК).

Прогноз: целевая цена для акций «Норникеля» на 12 месяцев от Goldman Sachs установлена на уровне $46.0 с рейтингом «Покупать».

Риски: основными рисками для компании являются более сильный, чем ожидалось, курс рубля, снижение цены на сырьевые товары, более высокие затраты/капвложения, штрафы за разлив нефти и корректировки в структуре акционеров, ведущие к изменениям в распределении денежных средств и стратегии развития.

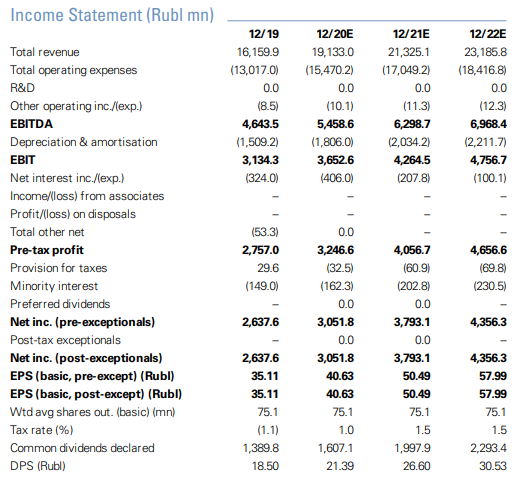

С прогнозом от GS по основным показателям GMKN можно ознакомиться в таблице:

«Норникель» опубликовал производственные результаты за 4 квартал, которые в целом, соответствовали прогнозам, поэтому рынком они были восприняты нейтрально. Также компания подтвердила планы на этот год. Если пропустили, ознакомиться можно по ссылке. В двух словах: Goldman предполагает снижение производства ключевых металлов примерно на 5% г/г. А мы посмотрим на основные цифры в отчете:

Медь: +8% кв/кв связи с увеличением объемов добычи руды на Заполярном филиале, а также увеличением содержания меди на Быстринском проекте. В целом за год производство снизилось на 2% г/г, до 487 тыс.т (прогноз 475-505 тыс.т).

Никель: +13% кв/кв за счет постепенного наращивания мощности никелевого завода на Кольской ГМК, увеличения производства никелевого концентрата и эффекта низкой базы предыдущего квартала. Производство за весь 2020 год выросло на 3% г/г до 236 тыс.т, в то время как в самой компании ожидали 225-235 тыс.т.

Металлы платиновой группы: производство палладия и платины снизилось на 1%/4% кв/кв соответственно после ввода в эксплуатацию новой линии по производству концентрата драгоценных металлов в металлургическом цехе Кольской ГМК и прекращения временной переработки остатков хлорного выщелачивания на объектах Заполярного филиала. За год производство Pd/Pt снизилось на 3% и 1% г/г (на 2% и 7% выше верхнего предела прогноза, в основном благодаря повышению производительности и успешному наращиванию объема аффинажного цеха на Кольской ГМК).

Прогноз: целевая цена для акций «Норникеля» на 12 месяцев от Goldman Sachs установлена на уровне $46.0 с рейтингом «Покупать».

Риски: основными рисками для компании являются более сильный, чем ожидалось, курс рубля, снижение цены на сырьевые товары, более высокие затраты/капвложения, штрафы за разлив нефти и корректировки в структуре акционеров, ведущие к изменениям в распределении денежных средств и стратегии развития.

С прогнозом от GS по основным показателям GMKN можно ознакомиться в таблице:

{kind=link}

#NVTK #на_рынке_говорят

Отвлечемся немного от отчетов компаний и посмотрим, какие новости у нас сегодня на повестке дня в нефтегазовой отрасли.

Стратегия России в области СПГ: правительство опубликовало официальный пресс-релиз с ключевыми выводами заседания рабочей группы по стратегии России в области СПГ:

▫️мощность СПГ: заместитель премьер-министра России Александр Новак пояснил, что к 2035 году производственные мощности России могут достичь 140 млн тонн в год, что позволит монетизировать около 2,5 трлн кубометров газа к 2040 году.

▫️инвестиции: стратегия России в области СПГ предполагает строительство более 10 крупных заводов по производству СПГ, которые потребуют инвестиций в размере $150 млрд к 2030 году и должны увеличить ВВП на 1,5% в год. Помимо перспективных СПГ-проектов Новатэк на Ямале и Гыданском полуострове, производство СПГ может начаться на севере Красноярского края

Новатэк: компания подписала Меморандум с Uniper, в рамках которого они совместно будут разрабатывать технологии производства водорода - как голубого водорода с CCS, так и потенциально зеленого с использованием возобновляемых источников энергии.

Предполагается, что NVTK будет поставлять водород на электростанции Uniper в России и Западной Европе. В целом, этот шаг соответствует водородной стратегии Новатэка по декарбонизации, в рамках которой основное внимание будет уделяться решениям CCS для производства голубого водорода.

Также в декабре прошлого года была подписана сделка с Siemens, которая также должна помочь Новатэку достичь своих «зеленых» целей. Подробнее о ней здесь.

Отвлечемся немного от отчетов компаний и посмотрим, какие новости у нас сегодня на повестке дня в нефтегазовой отрасли.

Стратегия России в области СПГ: правительство опубликовало официальный пресс-релиз с ключевыми выводами заседания рабочей группы по стратегии России в области СПГ:

▫️мощность СПГ: заместитель премьер-министра России Александр Новак пояснил, что к 2035 году производственные мощности России могут достичь 140 млн тонн в год, что позволит монетизировать около 2,5 трлн кубометров газа к 2040 году.

▫️инвестиции: стратегия России в области СПГ предполагает строительство более 10 крупных заводов по производству СПГ, которые потребуют инвестиций в размере $150 млрд к 2030 году и должны увеличить ВВП на 1,5% в год. Помимо перспективных СПГ-проектов Новатэк на Ямале и Гыданском полуострове, производство СПГ может начаться на севере Красноярского края

Новатэк: компания подписала Меморандум с Uniper, в рамках которого они совместно будут разрабатывать технологии производства водорода - как голубого водорода с CCS, так и потенциально зеленого с использованием возобновляемых источников энергии.

Предполагается, что NVTK будет поставлять водород на электростанции Uniper в России и Западной Европе. В целом, этот шаг соответствует водородной стратегии Новатэка по декарбонизации, в рамках которой основное внимание будет уделяться решениям CCS для производства голубого водорода.

Также в декабре прошлого года была подписана сделка с Siemens, которая также должна помочь Новатэку достичь своих «зеленых» целей. Подробнее о ней здесь.

#GMKN

После публикации на прошлой неделе «Норникелем» сильных производственных результатов, рынок ожидает, что 16 февраля компания представит также хороший финансовый отчет за второе полугодие 2020 года. При EBITDA $7,75 млрд (включая списание экологических резервов на $2,1 млрд в первом полугодии 2020 г.) и показателе чистый долг/EBITDA меньше 1x.

Риски: есть сразу несколько факторов, которые в конечном итоге могут отразиться на результатах «Норникеля»:

▫️Цены: ключевым фактором, влияющим на прибыль и денежные потоки GMKN, являются цены на металлы. Снижение цены существенно скажется на денежном потоке, прибыли, дивидендах и стоимости акций.

▫️Валютные риски: тяжела судьба экспортеров, у которых 90% выручки отражается в долларах, а 80% расходов - в рублях. Укрепление рубля отрицательно скажется на прибыли, денежном потоке и рентабельности.

▫️Дивиденды: «Норникель» сегодня проводит одну из самых агрессивных дивидендных политик в мировом горнодобывающем секторе - 60% от целевого показателя EBITDA (при условии, что чистый долг/EBITDA меньше 1,8х). И снижение дивдоходности может разочаровать инвесторов.

▫️Управление: основные акционеры «Норникеля» — Потанин и Дерипаска и конфликт между этими джентльменами длится уже десятилетие. Любые новые споры несут в себе определенные риски для компании в целом.

Ну и стандартный набор, наверное, для любой отечественной публичной компании — это геополитика и санкции.

После публикации на прошлой неделе «Норникелем» сильных производственных результатов, рынок ожидает, что 16 февраля компания представит также хороший финансовый отчет за второе полугодие 2020 года. При EBITDA $7,75 млрд (включая списание экологических резервов на $2,1 млрд в первом полугодии 2020 г.) и показателе чистый долг/EBITDA меньше 1x.

Риски: есть сразу несколько факторов, которые в конечном итоге могут отразиться на результатах «Норникеля»:

▫️Цены: ключевым фактором, влияющим на прибыль и денежные потоки GMKN, являются цены на металлы. Снижение цены существенно скажется на денежном потоке, прибыли, дивидендах и стоимости акций.

▫️Валютные риски: тяжела судьба экспортеров, у которых 90% выручки отражается в долларах, а 80% расходов - в рублях. Укрепление рубля отрицательно скажется на прибыли, денежном потоке и рентабельности.

▫️Дивиденды: «Норникель» сегодня проводит одну из самых агрессивных дивидендных политик в мировом горнодобывающем секторе - 60% от целевого показателя EBITDA (при условии, что чистый долг/EBITDA меньше 1,8х). И снижение дивдоходности может разочаровать инвесторов.

▫️Управление: основные акционеры «Норникеля» — Потанин и Дерипаска и конфликт между этими джентльменами длится уже десятилетие. Любые новые споры несут в себе определенные риски для компании в целом.

Ну и стандартный набор, наверное, для любой отечественной публичной компании — это геополитика и санкции.

#market_trends #аналитика

На прошлой неделе на канале вышло большое количество разборов отчетов отечественных производителей стали и уже можно сделать выводы о том, как ощущает себя сектор в целом.

Конец прошлого года выдался просто прекрасным, поскольку восстановление спроса на сталь на фоне ограниченного предложения, ускорило рост в ноябре. Хотя восстановление EBITDA и должно быть частично уравновешено сезонным ростом капвложений, ожидается, что в 4 квартале компании сумеют сгенерировать приличный FCF, что вместе с низким левереджем должно поддержать устойчивую дивидендную доходность на уровне 2-3%.

Что касается текущего года, то инвестбанкиры ожидают более сильных результатов для всего сектора в целом, хотя после ралли в конце 2020 года рост будет выглядеть менее впечатляющим. В целом рынок оптимистично смотрит на потенциал компаний, входящих в Ассоциацию «Русская Сталь» — оценки пока не выглядят слишком завышенными, сектор все еще привлекателен с точки зрения дивидендов (доходность 10-15% в первой половине 2021 года), а потенциал роста — порядка 20% от текущих уровней.

На прошлой неделе на канале вышло большое количество разборов отчетов отечественных производителей стали и уже можно сделать выводы о том, как ощущает себя сектор в целом.

Конец прошлого года выдался просто прекрасным, поскольку восстановление спроса на сталь на фоне ограниченного предложения, ускорило рост в ноябре. Хотя восстановление EBITDA и должно быть частично уравновешено сезонным ростом капвложений, ожидается, что в 4 квартале компании сумеют сгенерировать приличный FCF, что вместе с низким левереджем должно поддержать устойчивую дивидендную доходность на уровне 2-3%.

Что касается текущего года, то инвестбанкиры ожидают более сильных результатов для всего сектора в целом, хотя после ралли в конце 2020 года рост будет выглядеть менее впечатляющим. В целом рынок оптимистично смотрит на потенциал компаний, входящих в Ассоциацию «Русская Сталь» — оценки пока не выглядят слишком завышенными, сектор все еще привлекателен с точки зрения дивидендов (доходность 10-15% в первой половине 2021 года), а потенциал роста — порядка 20% от текущих уровней.

#MAGN #аналитика

ММК отчитался по МСФО за четвертый квартал и результаты компании оказались достаточно неоднозначными. Например, EBITDA прибавила 35% кв/кв, FCF, наоборот, снизился на 63% кв/кв (частично за счет капвложений). В целом, 2020 год был непростым, но ММК удалось сохранить хорошую ликвидность, лучшую динамику FCF в сравнении с конкурентами, и высокую дивдоходность.

Дивиденды: по итогам всего 2020 года EBITDA компании должна увеличиться примерно на 20% г/г за счет роста объемов продаж и цен, а FCF — на 30% г/г за счет роста прибыли. Также, учитывая небольшую долговую нагрузку ММК, ожидается, что компания сможет направить 100% скорректированного свободного денежного потока на дивиденды, а сами выплаты акционерам вырастут более чем на 80% в 2021 году.

Прогноз: что касается оценок аналитиков, то здесь GS сохраняет нейтральный рейтинг по акциям ММК, поскольку считает, что динамика прибыли уже заложена в цену. Целевая цена на 12 месяцев установлена на уровне $10,4 (+17,5% от текущих уровней).

ММК отчитался по МСФО за четвертый квартал и результаты компании оказались достаточно неоднозначными. Например, EBITDA прибавила 35% кв/кв, FCF, наоборот, снизился на 63% кв/кв (частично за счет капвложений). В целом, 2020 год был непростым, но ММК удалось сохранить хорошую ликвидность, лучшую динамику FCF в сравнении с конкурентами, и высокую дивдоходность.

Дивиденды: по итогам всего 2020 года EBITDA компании должна увеличиться примерно на 20% г/г за счет роста объемов продаж и цен, а FCF — на 30% г/г за счет роста прибыли. Также, учитывая небольшую долговую нагрузку ММК, ожидается, что компания сможет направить 100% скорректированного свободного денежного потока на дивиденды, а сами выплаты акционерам вырастут более чем на 80% в 2021 году.

Прогноз: что касается оценок аналитиков, то здесь GS сохраняет нейтральный рейтинг по акциям ММК, поскольку считает, что динамика прибыли уже заложена в цену. Целевая цена на 12 месяцев установлена на уровне $10,4 (+17,5% от текущих уровней).

{kind=link}

#CHMF #аналитика

Четвертый квартал оказался смешанным для «Северстали»: с одной стороны показатель EBITDA margin достиг 10-летнего максимума в 41,2%, однако FCF снизился. В целом, весь 2020 год был непростым для сектора, но компания показала динамику лучше, чем ее конкуренты с точки зрения поддержания стабильных объемов продаж и создании приличного свободного денежного потока. Также соотношение чистый долг/EBITDA остается на комфортном уровне ниже 1x.

Ожидания: первый квартал этого года должен быть позитивным для компании. EBITDA вырастет до многолетнего максимума, а FCF удвоится (кв/кв) благодаря более высокой прибыли и лучшей динамике чистого оборотного капитала. CHMF должна направить на дивиденды $491млн ( $0.60/GDR), а дивдоходность составит в таком случае 3,6%. Кроме этого, FCF должен получить сильный макроэкономический импульс за счет роста цен на сталь и железную руду на фоне слабого курса рубля.

По прогнозам инвестбанкиров, в 2021 году компания сгенерирует исторически высокий показатель EBITDA (+56% г/г, до $3,7 млрд), но из-за масштабной инвестиционной программы, свободный денежный поток будет ниже своего исторического пика. Также соотношение чистый долг/EBITDA сохранится на уровне ниже 1,0х, что обеспечит выплату дивидендов.

Четвертый квартал оказался смешанным для «Северстали»: с одной стороны показатель EBITDA margin достиг 10-летнего максимума в 41,2%, однако FCF снизился. В целом, весь 2020 год был непростым для сектора, но компания показала динамику лучше, чем ее конкуренты с точки зрения поддержания стабильных объемов продаж и создании приличного свободного денежного потока. Также соотношение чистый долг/EBITDA остается на комфортном уровне ниже 1x.

Ожидания: первый квартал этого года должен быть позитивным для компании. EBITDA вырастет до многолетнего максимума, а FCF удвоится (кв/кв) благодаря более высокой прибыли и лучшей динамике чистого оборотного капитала. CHMF должна направить на дивиденды $491млн ( $0.60/GDR), а дивдоходность составит в таком случае 3,6%. Кроме этого, FCF должен получить сильный макроэкономический импульс за счет роста цен на сталь и железную руду на фоне слабого курса рубля.

По прогнозам инвестбанкиров, в 2021 году компания сгенерирует исторически высокий показатель EBITDA (+56% г/г, до $3,7 млрд), но из-за масштабной инвестиционной программы, свободный денежный поток будет ниже своего исторического пика. Также соотношение чистый долг/EBITDA сохранится на уровне ниже 1,0х, что обеспечит выплату дивидендов.

{kind=link}

#AFLT #market_update

«Аэрофлот» опубликовал отчетность по РСБУ за 4 квартал и весь 2020 год и посмотрим на основные моменты:

Финансы: в четвертом квартале чистый убыток достиг 31 млрд рублей, а по итогам всего года он достиг 96,5 млрд рублей. Выручка за последние три месяца года упала на 59% г/г на фоне снижения мощностей примерно на 70%. Динамика выручки улучшилась по сравнению со II и IIIкварталом (67% и 85% г/г) на фоне восстановления международных и грузоперевозок.

Общий объем заимствований — 79 млрд рублей (12 млрд рублей на конец 2019 года), хотя чистый долг на конец 2020 года составлял всего 2,5 млрд рублей.

Аналогичный отчет по МСФО от AFLT мы должны увидеть 11 марта.

Прогноз: в целом рынок нейтрально смотрит с РТ на 12 месяцев на уровне 72 рублей.

Риски: авиакомпании продолжают ощущать последствия ковида, поэтому есть целый ряд как позитивных, так и негативных факторов, за которыми стоит следить инвесторам:

▫️более сильный (слабый) рост доходности;

▫️более сильный (слабый) рубль по сравнению с долларом и евро;

▫️волатильность цен на нефть;

▫️более (низкий) рост CASK (атраты на предельный пассажирооборот) без учета топлива.

«Аэрофлот» опубликовал отчетность по РСБУ за 4 квартал и весь 2020 год и посмотрим на основные моменты:

Финансы: в четвертом квартале чистый убыток достиг 31 млрд рублей, а по итогам всего года он достиг 96,5 млрд рублей. Выручка за последние три месяца года упала на 59% г/г на фоне снижения мощностей примерно на 70%. Динамика выручки улучшилась по сравнению со II и IIIкварталом (67% и 85% г/г) на фоне восстановления международных и грузоперевозок.

Общий объем заимствований — 79 млрд рублей (12 млрд рублей на конец 2019 года), хотя чистый долг на конец 2020 года составлял всего 2,5 млрд рублей.

Аналогичный отчет по МСФО от AFLT мы должны увидеть 11 марта.

Прогноз: в целом рынок нейтрально смотрит с РТ на 12 месяцев на уровне 72 рублей.

Риски: авиакомпании продолжают ощущать последствия ковида, поэтому есть целый ряд как позитивных, так и негативных факторов, за которыми стоит следить инвесторам:

▫️более сильный (слабый) рост доходности;

▫️более сильный (слабый) рубль по сравнению с долларом и евро;

▫️волатильность цен на нефть;

▫️более (низкий) рост CASK (атраты на предельный пассажирооборот) без учета топлива.

#GMKN #на_рынке_говорят

На этой неделе в Красноярске арбитражный суд штрафовал «дочку» Норникеля на 146,2 млрд рублей за ущерб окружающей среде. Думаю, все слышали об этом деле, поэтому не будем останавливаться на нем. Интересно, что окончательная сумма штрафа меньше суммы, которую изначально требовал требовал Росприроднадзор — 148 млрд руб. Считай, 1% кэшбэк.

Сроки: если GMKN не подаст апелляцию, то штраф должен быть выплачен в течение следующих нескольких месяцев. Это решение суда, вероятно, устраняет значительную нормативно-правовую нагрузку на компанию и, наконец, позволит начать процесс восстановления репутации ESG.

Последствия: учитывая, что вероятные сроки выплаты, рынок может быть обеспокоен рисками для дивидендов в 2020-2021 гг. Тем не менее, у GMKN есть возможности достичь поставленных целей по дивидендам, в частности, благодаря сильному балансу. Заявленный потолок выплаты дивидендов, эквивалентный 60% EBITDA, составляет 1,8x чистый долг / EBITDA — после выплаты штрафа этот показатель покажет незначительный рост с 0,3x до 0,5x в декабре.

Что дальше: ключевые риски для Норникеля мы уже обсуждали в рамках канала, а теперь будем с нетерпением будем ждать дополнительных комментариев руководства уже с учетом последних новостей во время публикации результатов за финансовый год (16 февраля).

На этой неделе в Красноярске арбитражный суд штрафовал «дочку» Норникеля на 146,2 млрд рублей за ущерб окружающей среде. Думаю, все слышали об этом деле, поэтому не будем останавливаться на нем. Интересно, что окончательная сумма штрафа меньше суммы, которую изначально требовал требовал Росприроднадзор — 148 млрд руб. Считай, 1% кэшбэк.

Сроки: если GMKN не подаст апелляцию, то штраф должен быть выплачен в течение следующих нескольких месяцев. Это решение суда, вероятно, устраняет значительную нормативно-правовую нагрузку на компанию и, наконец, позволит начать процесс восстановления репутации ESG.

Последствия: учитывая, что вероятные сроки выплаты, рынок может быть обеспокоен рисками для дивидендов в 2020-2021 гг. Тем не менее, у GMKN есть возможности достичь поставленных целей по дивидендам, в частности, благодаря сильному балансу. Заявленный потолок выплаты дивидендов, эквивалентный 60% EBITDA, составляет 1,8x чистый долг / EBITDA — после выплаты штрафа этот показатель покажет незначительный рост с 0,3x до 0,5x в декабре.

Что дальше: ключевые риски для Норникеля мы уже обсуждали в рамках канала, а теперь будем с нетерпением будем ждать дополнительных комментариев руководства уже с учетом последних новостей во время публикации результатов за финансовый год (16 февраля).

#SBER #аналитика

«Сбербанк» опубликовал результаты за 21 января по РСБУ и здесь мы видим, что чистая прибыль за январь составила 87 млрд руб (+8% г/г), а ROE - около 22%. Посмотрим на основные показатели:

Рост: розничный портфель прибавил 0,7% м/м, что означает уверенный рост на 17% г/г. Сегмент корпоративных кредитов снизился на 0,5% с поправкой на курсовую разницу. Традиционно, в январе, после притока в декабре, наблюдается отток розничных депозитов (около 3%). Но в целом за два месяца наблюдается позитивная динамика — +3%.

Баланс: чистая процентная маржа остается относительно устойчивой, снизившись с 5 б.п. за месяц до 5,2%. Чистый комиссионный доход — +2% г/г. В этом сегменте устойчивый рост операций с банковскими картами (+18% г/г) был частично нивелирован замедлением комиссий за операции с наличными и расходами на программы лояльности.

Рост операционных расходов в январе ускорился до 9% г/г, в основном из-за разовых изменений в методологии начисления расходов на персонал.

CT1: показатель достаточности капитала незначительно снизился, до 11,1%. Показатель общего капитала в январе оставался стабильным на уровне 14,7%, в то время как RWA вырос примерно на 1% м/м.

Внизу оставлю таблицу с подробными результатами SBER по РСБУ:

«Сбербанк» опубликовал результаты за 21 января по РСБУ и здесь мы видим, что чистая прибыль за январь составила 87 млрд руб (+8% г/г), а ROE - около 22%. Посмотрим на основные показатели:

Рост: розничный портфель прибавил 0,7% м/м, что означает уверенный рост на 17% г/г. Сегмент корпоративных кредитов снизился на 0,5% с поправкой на курсовую разницу. Традиционно, в январе, после притока в декабре, наблюдается отток розничных депозитов (около 3%). Но в целом за два месяца наблюдается позитивная динамика — +3%.

Баланс: чистая процентная маржа остается относительно устойчивой, снизившись с 5 б.п. за месяц до 5,2%. Чистый комиссионный доход — +2% г/г. В этом сегменте устойчивый рост операций с банковскими картами (+18% г/г) был частично нивелирован замедлением комиссий за операции с наличными и расходами на программы лояльности.

Рост операционных расходов в январе ускорился до 9% г/г, в основном из-за разовых изменений в методологии начисления расходов на персонал.

CT1: показатель достаточности капитала незначительно снизился, до 11,1%. Показатель общего капитала в январе оставался стабильным на уровне 14,7%, в то время как RWA вырос примерно на 1% м/м.

Внизу оставлю таблицу с подробными результатами SBER по РСБУ:

{kind=link}

#macro #market_update

Росстат опубликовал данные по инфляции в январе, которая показала рост до 5,2% с + 4.9% г/г в декабре.

Ключевые показатели:

Продовольственная инфляция: здесь наблюдается рост на 0,5% м/м (в декабре было 0,8%). Непродовольственные товары, наоборот, ускорились до + 0,5% (+0,1% м/м). Примечательно, что инфляция по фруктам и овощам снизилась за месяц. Частично это может быть связано с введением контроля цен на сахар и подсолнечное масло и экспортными квотами на зерно.

Услуги: инфляция рыночных услуг значительно выросла — с + 2,1% г/ г до + 2,5% г/г в январе после рекордно низких данных, зарегистрированных с июле 2020 года. Во многом это связано с ограничениями, введенными в 2020 году. В дальнейшем можем увидеть продолжение роста по мере ослабления ограничений по всей стране.

Ожидания: рынки прогнозируют пик инфляции на уровне 5,3% в феврале. Главными драйверами, как обычно, станут продукты питания. На последнем заседании ЦБ сохранил ключевую ставку на уровне + 4,25%, объяснив это решение проинфляционным давлением, вызванным повышением цен на продукты питания, которое наблюдалось в ноябре.

Росстат опубликовал данные по инфляции в январе, которая показала рост до 5,2% с + 4.9% г/г в декабре.

Ключевые показатели:

Продовольственная инфляция: здесь наблюдается рост на 0,5% м/м (в декабре было 0,8%). Непродовольственные товары, наоборот, ускорились до + 0,5% (+0,1% м/м). Примечательно, что инфляция по фруктам и овощам снизилась за месяц. Частично это может быть связано с введением контроля цен на сахар и подсолнечное масло и экспортными квотами на зерно.

Услуги: инфляция рыночных услуг значительно выросла — с + 2,1% г/ г до + 2,5% г/г в январе после рекордно низких данных, зарегистрированных с июле 2020 года. Во многом это связано с ограничениями, введенными в 2020 году. В дальнейшем можем увидеть продолжение роста по мере ослабления ограничений по всей стране.

Ожидания: рынки прогнозируют пик инфляции на уровне 5,3% в феврале. Главными драйверами, как обычно, станут продукты питания. На последнем заседании ЦБ сохранил ключевую ставку на уровне + 4,25%, объяснив это решение проинфляционным давлением, вызванным повышением цен на продукты питания, которое наблюдалось в ноябре.

#ENPG #аналитика

En+ Group опубликовала отчет за четвертый квартал. Ключевые показатели:

Объем производства в 4 квартале: +7% кв/кв, до 23,5 тараватт-часов (+21% кв/кв) благодаря более сильным производственным показателям ГЭС. Производство электроэнергии ТЭЦ в 4 квартале было на уровне 4,1 тараватт-часов и в целом не изменилось за год. Цены на электроэнергию в ключевой 2-й ценовой зоне (Сибирь) в 4 квартале в среднем составили 823 рубля за мегаватт/час (-4% кв/кв и + 2% г/г). В 2020 финансовом году потребление электроэнергии в Единой энергосистеме России снизилось на -2,3% г/г, до 1,050 тараватт-час.

Приток воды в водохранилища ГЭС: прогнозы Российского гидрометеорологического центра по притоку воды в основные водохранилища генерирующих активов En+ Group на первый квартал 2021 года следующие:

▫️Ангарский каскад — ожидается +300-500 м3/сек на озеро Байкал или на уровне 81-135% от нормального уровня;

▫️Братское водохранилище — ожидается на уровне 185-215 м3/сек или 103-120% от нормы;

▫️Красноярское водохранилище — ожидается на уровне 220-280 м3/сек или 86-109% от нормы.

Квартальные результаты дочерней компании En+ Group, Русал, разберем в следующем посте.

En+ Group опубликовала отчет за четвертый квартал. Ключевые показатели:

Объем производства в 4 квартале: +7% кв/кв, до 23,5 тараватт-часов (+21% кв/кв) благодаря более сильным производственным показателям ГЭС. Производство электроэнергии ТЭЦ в 4 квартале было на уровне 4,1 тараватт-часов и в целом не изменилось за год. Цены на электроэнергию в ключевой 2-й ценовой зоне (Сибирь) в 4 квартале в среднем составили 823 рубля за мегаватт/час (-4% кв/кв и + 2% г/г). В 2020 финансовом году потребление электроэнергии в Единой энергосистеме России снизилось на -2,3% г/г, до 1,050 тараватт-час.

Приток воды в водохранилища ГЭС: прогнозы Российского гидрометеорологического центра по притоку воды в основные водохранилища генерирующих активов En+ Group на первый квартал 2021 года следующие:

▫️Ангарский каскад — ожидается +300-500 м3/сек на озеро Байкал или на уровне 81-135% от нормального уровня;

▫️Братское водохранилище — ожидается на уровне 185-215 м3/сек или 103-120% от нормы;

▫️Красноярское водохранилище — ожидается на уровне 220-280 м3/сек или 86-109% от нормы.

Квартальные результаты дочерней компании En+ Group, Русал, разберем в следующем посте.

{kind=link}

#RUAL #аналитика

Вслед за En+ Group, если пропустили, ее результаты мы подсвечивали здесь, пришло время посмотреть и на квартальную отчетность ее дочки — Русал. В целом результаты выглядят довольно бодренько:

Производство: объем производства алюминия в четвертом квартале составил 950 тыс. тонн. Добыча бокситов Группой за этот же период достигла 3,5 млн тонн. Здесь стоит отметить, что негативное влияние оказали погодные условия, которые повлияли на поставки предприятия «Боксит Тимана». Производство глинозема — 2 142 тыс. тонн, в то время как показатели боксито-глиноземного комплекса Friguia выросли на 19% г/г.

Продажи: Русал реализовал за три месяца алюминий в объеме 1 028 тыс. тонн. При этом доля продаж VAP (value-added aluminium products) составила 47%.

Кстати, из последних новостей En+ Group в начале февраля увеличила свою долю в Русале до 56,88% после завершения обмена активами с Glencore в рамках сделки, которая помогла компаниям Дерипаски, уйти от санкций США.

Вслед за En+ Group, если пропустили, ее результаты мы подсвечивали здесь, пришло время посмотреть и на квартальную отчетность ее дочки — Русал. В целом результаты выглядят довольно бодренько:

Производство: объем производства алюминия в четвертом квартале составил 950 тыс. тонн. Добыча бокситов Группой за этот же период достигла 3,5 млн тонн. Здесь стоит отметить, что негативное влияние оказали погодные условия, которые повлияли на поставки предприятия «Боксит Тимана». Производство глинозема — 2 142 тыс. тонн, в то время как показатели боксито-глиноземного комплекса Friguia выросли на 19% г/г.

Продажи: Русал реализовал за три месяца алюминий в объеме 1 028 тыс. тонн. При этом доля продаж VAP (value-added aluminium products) составила 47%.

Кстати, из последних новостей En+ Group в начале февраля увеличила свою долю в Русале до 56,88% после завершения обмена активами с Glencore в рамках сделки, которая помогла компаниям Дерипаски, уйти от санкций США.

{kind=link}

#MDMG #аналитика

Последние результаты MD Medical Group показывают продолжение восстановления операционной деятельности, начавшееся во второй половине прошлого года, а также развитие новых сегментов деятельности:

Восстановление: на фоне отложенного спроса и развития непрофильных стационарных услуг рост продаж существенно ускорился во второй половине 2020 года (+34% г/г), особенно это касается четвертого квартала (+49% г/г). Благодаря запуску многофункционального центра «Лапино-2» выручка от стационаров увеличилась вдвое, до 6 млрд рублей. Общий объем продаж увеличился на 18% в 2020 году — максимальный рост с 2016 года.

FCF: по данным самой группы, чистый долг снизился на 17% в 2020 году, несмотря на то, что дивиденды увеличились более чем в 2 раза, до 2,1 млрд рублей. Рынок ожидает выплаты 50% в будущем, что подразумевает дивдоходность 6%/7% в 2021/22 году по сравнению с доходностью 2% в среднем в 2016-18 годах.

Прогноз: в 2021 году есть все предпосылки для продолжения тенденции на восстановление. Развитие новых сегментов и многопрофильных услуг обеспечит дополнительный доход от консолидации рынка частных медицинских услуг (в настоящее время доля пяти крупнейших игроков на рынке составляет менее 15%).

Последние результаты MD Medical Group показывают продолжение восстановления операционной деятельности, начавшееся во второй половине прошлого года, а также развитие новых сегментов деятельности:

Восстановление: на фоне отложенного спроса и развития непрофильных стационарных услуг рост продаж существенно ускорился во второй половине 2020 года (+34% г/г), особенно это касается четвертого квартала (+49% г/г). Благодаря запуску многофункционального центра «Лапино-2» выручка от стационаров увеличилась вдвое, до 6 млрд рублей. Общий объем продаж увеличился на 18% в 2020 году — максимальный рост с 2016 года.

FCF: по данным самой группы, чистый долг снизился на 17% в 2020 году, несмотря на то, что дивиденды увеличились более чем в 2 раза, до 2,1 млрд рублей. Рынок ожидает выплаты 50% в будущем, что подразумевает дивдоходность 6%/7% в 2021/22 году по сравнению с доходностью 2% в среднем в 2016-18 годах.

Прогноз: в 2021 году есть все предпосылки для продолжения тенденции на восстановление. Развитие новых сегментов и многопрофильных услуг обеспечит дополнительный доход от консолидации рынка частных медицинских услуг (в настоящее время доля пяти крупнейших игроков на рынке составляет менее 15%).

{kind=link}

#EVRE #insider_monitor

Совсем скоро, а именно 25 февраля, «Евраз» должен опубликовать финансовые результаты за второе полугодие. В целом, это должны быть хорошие цифры, но наши друзья инвестбанкиры прогнозируют, что дивиденды могут сократить на 10%.

Ключевые показатели будущего отчета:

Выручка: с учетом операционных результатов за 4 квартал, есть все основания считать, что консолидированная выручка останется в целом стабильной на уровне $4,93 млрд. FCF должен увеличиться на 35% до 426 млн.

EBITDA: здесь ожидаем +5% за счет улучшения показателей себестоимости при поддержке ослабления рубля на 8%. Инвестбанкиры ожидают, что EBITDA составит $148/тонна, а EBITDA margin при этом сократится на 1,3 п.п. до 22,8%.

Задолженность: чистый долг должен снизиться с $3,59 млрд на конец первого полугодия до $3,45 млрд. В целом, показатель чистый долг/EBITDA за второе полугодие должен остаться на уровне 1,6x.

Дивиденды: сначала стоит напомнить, что дивидендная политика «Евраза» предполагает выплату только минимальной суммы в $150 млн на полугодовой основе, и конкретный процент FCF потока не указан. В настоящее время инвесторы ожидают выплаты 62% за вторую половину 2020 года. При таком раскладе общая выплата за весь год составит 75% от свободного денежного потока.

Совсем скоро, а именно 25 февраля, «Евраз» должен опубликовать финансовые результаты за второе полугодие. В целом, это должны быть хорошие цифры, но наши друзья инвестбанкиры прогнозируют, что дивиденды могут сократить на 10%.

Ключевые показатели будущего отчета:

Выручка: с учетом операционных результатов за 4 квартал, есть все основания считать, что консолидированная выручка останется в целом стабильной на уровне $4,93 млрд. FCF должен увеличиться на 35% до 426 млн.

EBITDA: здесь ожидаем +5% за счет улучшения показателей себестоимости при поддержке ослабления рубля на 8%. Инвестбанкиры ожидают, что EBITDA составит $148/тонна, а EBITDA margin при этом сократится на 1,3 п.п. до 22,8%.

Задолженность: чистый долг должен снизиться с $3,59 млрд на конец первого полугодия до $3,45 млрд. В целом, показатель чистый долг/EBITDA за второе полугодие должен остаться на уровне 1,6x.

Дивиденды: сначала стоит напомнить, что дивидендная политика «Евраза» предполагает выплату только минимальной суммы в $150 млн на полугодовой основе, и конкретный процент FCF потока не указан. В настоящее время инвесторы ожидают выплаты 62% за вторую половину 2020 года. При таком раскладе общая выплата за весь год составит 75% от свободного денежного потока.

{kind=link}

#ROSN #на_рынке_говорят

«Роснефть» подписала инвестиционное соглашение по Приобскому месторождению с властями в лице Минфина и Минприроды. Ранее по нему компания получила от властей налоговую льготу на 10 лет в размере 46 млрд рублей в год. По условиям сделки, опция будет активирована, если фактическая добыча Urals превысит предусмотренный в бюджете уровень, а это $43 за баррель в 2021 году.

Соглашение также предусматривает, что ROSN должна будет использовать эти льготы для увеличения инвестиций в разработку Приобского месторождения и рост добычи, что, в свою очередь, поддержит доходы федерального бюджета.

В самой компании отмечают, что льготы помогут увеличить добычу на Приобском месторождении примерно на 70 млн тонн в год к 2030 году и обеспечить дополнительные налоговые поступления в размере 500 млрд рублей в федеральный бюджет в течение следующих 10 лет, что также очень хорошо.

В целом, это соглашение действительно выглядит годно, поскольку по нему все стороны получат выгоду, а также снизится вероятность неблагоприятных налоговых изменений в будущем. Дело осталось за малым — соблюдать условия сделки всю дорогу.

«Роснефть» подписала инвестиционное соглашение по Приобскому месторождению с властями в лице Минфина и Минприроды. Ранее по нему компания получила от властей налоговую льготу на 10 лет в размере 46 млрд рублей в год. По условиям сделки, опция будет активирована, если фактическая добыча Urals превысит предусмотренный в бюджете уровень, а это $43 за баррель в 2021 году.

Соглашение также предусматривает, что ROSN должна будет использовать эти льготы для увеличения инвестиций в разработку Приобского месторождения и рост добычи, что, в свою очередь, поддержит доходы федерального бюджета.

В самой компании отмечают, что льготы помогут увеличить добычу на Приобском месторождении примерно на 70 млн тонн в год к 2030 году и обеспечить дополнительные налоговые поступления в размере 500 млрд рублей в федеральный бюджет в течение следующих 10 лет, что также очень хорошо.

В целом, это соглашение действительно выглядит годно, поскольку по нему все стороны получат выгоду, а также снизится вероятность неблагоприятных налоговых изменений в будущем. Дело осталось за малым — соблюдать условия сделки всю дорогу.

#ALRS #market_update

Выручка АЛРОСА в январе составила уже вменяемые $430 млн. Это -18%, если сравнивать с сильным декабрем и +6% г/г.

Аналитики Rapaport ожидают, что запасы бриллиантов вырастут в ближайшие месяцы после сильных закупок в декабре-январе, и предупреждают, что наблюдаемое восстановление рынка остается обусловленным предложением на фоне все еще слабого конечного спроса.

В самой компании говорят, что в январе мы все ещё наблюдаем рост спроса на ювелирку на ключевых потребительских рынках — Китае и США. Отсутствие чрезмерных запасов оказало дополнительную поддержку спросу на необработанные алмазы, поскольку огранщики имели возможность покупать алмазы в зависимости от их реальных потребностей.

В свою очередь отраслевое консалтинговое агентство Bain прогнозирует, что цепочка поставок алмазов вернется к докризисному уровню лишь 2022-24 году.

А мы тем временем ждем результаты АЛРОСА за 2020 финансовый год, которые должны быть опубликованы совсем скоро, 2 марта.

Выручка АЛРОСА в январе составила уже вменяемые $430 млн. Это -18%, если сравнивать с сильным декабрем и +6% г/г.

Аналитики Rapaport ожидают, что запасы бриллиантов вырастут в ближайшие месяцы после сильных закупок в декабре-январе, и предупреждают, что наблюдаемое восстановление рынка остается обусловленным предложением на фоне все еще слабого конечного спроса.

В самой компании говорят, что в январе мы все ещё наблюдаем рост спроса на ювелирку на ключевых потребительских рынках — Китае и США. Отсутствие чрезмерных запасов оказало дополнительную поддержку спросу на необработанные алмазы, поскольку огранщики имели возможность покупать алмазы в зависимости от их реальных потребностей.

В свою очередь отраслевое консалтинговое агентство Bain прогнозирует, что цепочка поставок алмазов вернется к докризисному уровню лишь 2022-24 году.

А мы тем временем ждем результаты АЛРОСА за 2020 финансовый год, которые должны быть опубликованы совсем скоро, 2 марта.

{kind=link}

#ROSN #inside

12 февраля «Роснефть» опубликует результаты по МСФО за 4 квартал. Мы рассматриваем этот отчёт, как возможность получить дополнительную информацию о проекте «Восток Ойл» (например, оценку проекта в сделке с Trafigura).

В целом, «Роснефть» остается одним из главных фаворитов в 2021 финансового года по ряду факторов. Во-первых, «Восток» набирает обороты, а во-вторых, рынок ожидает восстановления цен на нефть. И в принципе, уже сегодня сырье торгуется на докризисном уровне.

Теперь о финансах, а именно продажи 10% «Востока» компании Trafigura. Наши друзья из инвестбанков ожидают, что размер сделки составит $8–9 млрд, но в конечном итоге она не должна оказать никакого влияния на прибыль и убытки, если ROSN консолидирует проект.

Что касается покупки Пайяхи, то здесь, вероятно, ROSN захочет дать понять, что актив стоит намного больше, чем компания заплатила за него «Нефтегазхолдингу», поскольку он составляет значительную часть стоимости «Востока».

Однако здесь есть и обратная сторона: любая переоценка Пайяхи после приобретения теоретически должна привести к бухгалтерской прибыли через прибыль и убытки, но это, очевидно, отразится на дивидендах, учитывая нескорректированный коэффициент выплаты чистой прибыли ROSN по МСФО в размере 50%.

Ключевые данные:

▫️Помимо сделки с Trafigura и покупки Пайяхи, «Роснефть» должна отразить в отчёте стоимость продажи «хвостовых» активов «Нефтегазхолдингу». Предварительно, это $2 млрд.

▫️Китай: ранее руководство ROSN допускало, что может согласиться на сделку по предоплате с Китаем к концу 2020-го года. Рынок ожидает, что размер сделки составит $10-15 млрд.

12 февраля «Роснефть» опубликует результаты по МСФО за 4 квартал. Мы рассматриваем этот отчёт, как возможность получить дополнительную информацию о проекте «Восток Ойл» (например, оценку проекта в сделке с Trafigura).

В целом, «Роснефть» остается одним из главных фаворитов в 2021 финансового года по ряду факторов. Во-первых, «Восток» набирает обороты, а во-вторых, рынок ожидает восстановления цен на нефть. И в принципе, уже сегодня сырье торгуется на докризисном уровне.

Теперь о финансах, а именно продажи 10% «Востока» компании Trafigura. Наши друзья из инвестбанков ожидают, что размер сделки составит $8–9 млрд, но в конечном итоге она не должна оказать никакого влияния на прибыль и убытки, если ROSN консолидирует проект.

Что касается покупки Пайяхи, то здесь, вероятно, ROSN захочет дать понять, что актив стоит намного больше, чем компания заплатила за него «Нефтегазхолдингу», поскольку он составляет значительную часть стоимости «Востока».

Однако здесь есть и обратная сторона: любая переоценка Пайяхи после приобретения теоретически должна привести к бухгалтерской прибыли через прибыль и убытки, но это, очевидно, отразится на дивидендах, учитывая нескорректированный коэффициент выплаты чистой прибыли ROSN по МСФО в размере 50%.

Ключевые данные:

▫️Помимо сделки с Trafigura и покупки Пайяхи, «Роснефть» должна отразить в отчёте стоимость продажи «хвостовых» активов «Нефтегазхолдингу». Предварительно, это $2 млрд.

▫️Китай: ранее руководство ROSN допускало, что может согласиться на сделку по предоплате с Китаем к концу 2020-го года. Рынок ожидает, что размер сделки составит $10-15 млрд.

{kind=link}

#GAZP #market_update

В прошлом посте мы прикинули, чего ждать от отчета «Роснефти», а теперь посмотрим на газовый сектор. Здесь «Газпром» повысил прогноз экспортных цен на газ для дальнего зарубежья на 2021 финансовый год.

В «народном достоянии» заявляют, что с учетом текущей рыночной конъюнктуры компания теперь ожидает, что ее экспортная цена на топливо составит в среднем до $200 за тысячу кубов при запланированном уровне в 170 000 кубометров. Кроме того, «Коммерсантъ» отмечает, что «Газпром» увеличил экспорт в страны дальнего зарубежья в январе (до 19,4 млрд кубов + 45% г/г), но компания по-прежнему сохраняет потоки в Европу через Украину на относительно низком уровне, чтобы ускорить сокращение запасов.

Здесь для понимания контекста стоит уточнить, что газовые хранилища ЕС в настоящее время заполнены на 47%, что в целом соответствует среднему показателю на середину февраля 2016-19 годов и ниже уровня середины февраля 2020 года (около 70%). Очевидно, что сокращение запасов должно помочь GAZP поддержать цены весной, в то время как краткосрочные базовые показатели должны позволить компании воспользоваться недавним скачком цен.

Тем не менее, еще неизвестно, сможет ли цена действительно достигнуть целевого показателя, учитывая, что в какой-то момент ожидается, что в ЕС снова будет перенаправлено больше поставок СПГ, как только стабилизируется рыночная конъюнктура в Азии. В целом, рынки предполагают, что экспортная цена на год в конечном итоге составит порядка $169, а поставки на рынки ЕС и Турции - около 192 млрд кубов.

В прошлом посте мы прикинули, чего ждать от отчета «Роснефти», а теперь посмотрим на газовый сектор. Здесь «Газпром» повысил прогноз экспортных цен на газ для дальнего зарубежья на 2021 финансовый год.

В «народном достоянии» заявляют, что с учетом текущей рыночной конъюнктуры компания теперь ожидает, что ее экспортная цена на топливо составит в среднем до $200 за тысячу кубов при запланированном уровне в 170 000 кубометров. Кроме того, «Коммерсантъ» отмечает, что «Газпром» увеличил экспорт в страны дальнего зарубежья в январе (до 19,4 млрд кубов + 45% г/г), но компания по-прежнему сохраняет потоки в Европу через Украину на относительно низком уровне, чтобы ускорить сокращение запасов.

Здесь для понимания контекста стоит уточнить, что газовые хранилища ЕС в настоящее время заполнены на 47%, что в целом соответствует среднему показателю на середину февраля 2016-19 годов и ниже уровня середины февраля 2020 года (около 70%). Очевидно, что сокращение запасов должно помочь GAZP поддержать цены весной, в то время как краткосрочные базовые показатели должны позволить компании воспользоваться недавним скачком цен.

Тем не менее, еще неизвестно, сможет ли цена действительно достигнуть целевого показателя, учитывая, что в какой-то момент ожидается, что в ЕС снова будет перенаправлено больше поставок СПГ, как только стабилизируется рыночная конъюнктура в Азии. В целом, рынки предполагают, что экспортная цена на год в конечном итоге составит порядка $169, а поставки на рынки ЕС и Турции - около 192 млрд кубов.

#NLMK #market_update

НЛМК сегодня опубликовал хорошие финансовые результаты за 4 квартал 2020 года, которые немного превзошли консенсус. Приятно удивил размер дивидендов, но обо всем по порядку.

И так, ключевые цифры отчета:

Финансы: EBITDA за 4 квартал составила $890 млн (+16% выше прогноза Интерфакса) на фоне общей внутренней выручки в $2,4 млрд. Это частично объясняется включением начисленного возмещения пошлин на слябы от Министерства торговли США. Начисление на общую сумму $105 млн, включая проценты, было получено 21 января и будет отражено в FCF НЛМК за 1 квартал 2021 года.

Себестоимость интегрированного производства слябов на Липецком заводе составила $205 за тонну (для сравнения, у «Северстали» это 160 баксов).

Сегменты:

▫️Russia Flat продемонстрировало рост EBITDA на 52% кв/кв, до $466 млн, при этом EBITDA margin выросла на 7 п.п. кв/кв, до 26%.

▫️Russia Long продемонстрировало слабую динамику: показатель EBITDA — -14% кв/кв, до $32 млн. Между тем, EBITDA NLMK USA стала положительной (+$10 млн, исключая начисление $97 млн), тогда как NLMK Dansteel осталась в минусе $4 млн. EBITDA горнодобывающего подразделения составила $339 млн (+ 36% кв/кв), при этом EBITDA margin превысила рекордно высокий уровень 80%;

FCF: немного вше ожиданий — $228 млн. В основном это связано с более высокими капитальными затратами и увеличением оборотного капитала на $260 млн за счет увеличения экспорта и цен.

Дивиденды: СД рекомендовал выплатить дивиденды в размере 7,25 рублей с доходностью около 14% в годовом исчислении. У конкурентов «Северстали» и MMK — 11% и 8% соответственно.

Баланс: в целом, остается хорошим. Чистый долг за декабрь 2020 года составил $2,5 млрд и соотношение — чистый долг/EBITDA 0,9x.

НЛМК сегодня опубликовал хорошие финансовые результаты за 4 квартал 2020 года, которые немного превзошли консенсус. Приятно удивил размер дивидендов, но обо всем по порядку.

И так, ключевые цифры отчета:

Финансы: EBITDA за 4 квартал составила $890 млн (+16% выше прогноза Интерфакса) на фоне общей внутренней выручки в $2,4 млрд. Это частично объясняется включением начисленного возмещения пошлин на слябы от Министерства торговли США. Начисление на общую сумму $105 млн, включая проценты, было получено 21 января и будет отражено в FCF НЛМК за 1 квартал 2021 года.

Себестоимость интегрированного производства слябов на Липецком заводе составила $205 за тонну (для сравнения, у «Северстали» это 160 баксов).

Сегменты:

▫️Russia Flat продемонстрировало рост EBITDA на 52% кв/кв, до $466 млн, при этом EBITDA margin выросла на 7 п.п. кв/кв, до 26%.

▫️Russia Long продемонстрировало слабую динамику: показатель EBITDA — -14% кв/кв, до $32 млн. Между тем, EBITDA NLMK USA стала положительной (+$10 млн, исключая начисление $97 млн), тогда как NLMK Dansteel осталась в минусе $4 млн. EBITDA горнодобывающего подразделения составила $339 млн (+ 36% кв/кв), при этом EBITDA margin превысила рекордно высокий уровень 80%;

FCF: немного вше ожиданий — $228 млн. В основном это связано с более высокими капитальными затратами и увеличением оборотного капитала на $260 млн за счет увеличения экспорта и цен.

Дивиденды: СД рекомендовал выплатить дивиденды в размере 7,25 рублей с доходностью около 14% в годовом исчислении. У конкурентов «Северстали» и MMK — 11% и 8% соответственно.

Баланс: в целом, остается хорошим. Чистый долг за декабрь 2020 года составил $2,5 млрд и соотношение — чистый долг/EBITDA 0,9x.

{kind=link}

#TRNFP #на_рынке_говорят

В «Транснефти» заговорили о рисках банкротства своей дочерней компании в Беларуси «Запад-Транснефтепродукт». Вчера сразу несколько СМИ написали о возможном банкротстве из-за существенного увеличения экологического налога и налога на прибыль в Беларуси. В дальнейшем Минск получит возможность национализировать актив.

Мы, в свою очередь, напоминаем инвесторам, что «Транснефть» — российская государственная компания. Она занимается переработкой нефти и газа, а также управляет экспортными нефтепроводами и нефтепродуктопроводами в России и странах СНГ. И для понимания всей ситуации — «Запад-Транснефтепродукт» - «дочка» TRNFP, которая управляет магистральным трубопроводом в Беларуси.

Балансовая стоимость активов в Беларуси оценивается примерно 7 ярдов рублями. Помимо всего прочего, «Запад-Транснефтепродукт» может приносить чистые убытки в размере 800 миллионов рублей в год с 2021 по 2024 годы из-за повышения налога с 18% до каких-то совсем уж космических 50%. Неудивительно, что в «Транснефти» считают это дискриминационной мерой.

Коммерсант предполагает, что, национализация обеспечит Минску альтернативный канал поставки нефти для своих нефтеперерабатывающих заводов (из Европы), ведь исторически Беларусь импортировала сырье только из России (около 18-20 млн тонн в год).

В 2020 году Россия и Беларусь пытались согласовать тарифы на нефть, и власти РБ даже потребовали компенсацию за налоговый маневр, чтобы поддержать экономику своих НПЗ. Кроме того, страны сейчас обсуждают различные варианты транзита нефтепродуктов из Беларуси (например, через российские порты Усть-Луга и Санкт-Петербург).

В «Транснефти» заговорили о рисках банкротства своей дочерней компании в Беларуси «Запад-Транснефтепродукт». Вчера сразу несколько СМИ написали о возможном банкротстве из-за существенного увеличения экологического налога и налога на прибыль в Беларуси. В дальнейшем Минск получит возможность национализировать актив.

Мы, в свою очередь, напоминаем инвесторам, что «Транснефть» — российская государственная компания. Она занимается переработкой нефти и газа, а также управляет экспортными нефтепроводами и нефтепродуктопроводами в России и странах СНГ. И для понимания всей ситуации — «Запад-Транснефтепродукт» - «дочка» TRNFP, которая управляет магистральным трубопроводом в Беларуси.

Балансовая стоимость активов в Беларуси оценивается примерно 7 ярдов рублями. Помимо всего прочего, «Запад-Транснефтепродукт» может приносить чистые убытки в размере 800 миллионов рублей в год с 2021 по 2024 годы из-за повышения налога с 18% до каких-то совсем уж космических 50%. Неудивительно, что в «Транснефти» считают это дискриминационной мерой.

Коммерсант предполагает, что, национализация обеспечит Минску альтернативный канал поставки нефти для своих нефтеперерабатывающих заводов (из Европы), ведь исторически Беларусь импортировала сырье только из России (около 18-20 млн тонн в год).

В 2020 году Россия и Беларусь пытались согласовать тарифы на нефть, и власти РБ даже потребовали компенсацию за налоговый маневр, чтобы поддержать экономику своих НПЗ. Кроме того, страны сейчас обсуждают различные варианты транзита нефтепродуктов из Беларуси (например, через российские порты Усть-Луга и Санкт-Петербург).

#VEON #на_рынке_говорят

VEON нанимает Светлану Кирсанову, еще одного топ-менеджера из Сбера, для ведения розничного бизнеса в «Билайн».

В «зеленом банке» Кирсанова отвечала за розницу и цифровую трансформацию. Теперь в VEON формируется уже клан бывших выходцев из Сбера — нынешний гендиректор Beeline Александр Торбакчёв также пришел из Сбера, где уже успел поработать с Кирсановой.

Еще одна новость из телекоммуникационного сектора касается «Мегафон», который вместе со своей материнской компанией, USM Holding (владеет 100% акций), формирует СП с властями Узбекистана, которое получит название Digital Holding. Уже известно, что в СП войдет Ucell, узбекский оператор мобильной связи (100% принадлежит государству), а также ряд телекоммуникационных активов, которыми USM владеет в Узбекистане (включая CRPT Turon и ICS Holding).

По условиям сделки, «Мегафон» и USM Holding через дочернюю компанию будут владеть 51% акций СП, а оставшиеся 49% — переданы под контроль государства.

Проведем короткий ликбез по телеком-рынку Узбекистана. Ucell является ведущим оператором с долей рынка 33%. За ним следует дочерняя компания VEON с почти 30%, На Uzmobile и Mobiuz приходится 24% и 13% соответственно. Что касается «Мегафона», то эта сделка позволит ему расширить свое международное присутствие.

VEON нанимает Светлану Кирсанову, еще одного топ-менеджера из Сбера, для ведения розничного бизнеса в «Билайн».

В «зеленом банке» Кирсанова отвечала за розницу и цифровую трансформацию. Теперь в VEON формируется уже клан бывших выходцев из Сбера — нынешний гендиректор Beeline Александр Торбакчёв также пришел из Сбера, где уже успел поработать с Кирсановой.

Еще одна новость из телекоммуникационного сектора касается «Мегафон», который вместе со своей материнской компанией, USM Holding (владеет 100% акций), формирует СП с властями Узбекистана, которое получит название Digital Holding. Уже известно, что в СП войдет Ucell, узбекский оператор мобильной связи (100% принадлежит государству), а также ряд телекоммуникационных активов, которыми USM владеет в Узбекистане (включая CRPT Turon и ICS Holding).

По условиям сделки, «Мегафон» и USM Holding через дочернюю компанию будут владеть 51% акций СП, а оставшиеся 49% — переданы под контроль государства.

Проведем короткий ликбез по телеком-рынку Узбекистана. Ucell является ведущим оператором с долей рынка 33%. За ним следует дочерняя компания VEON с почти 30%, На Uzmobile и Mobiuz приходится 24% и 13% соответственно. Что касается «Мегафона», то эта сделка позволит ему расширить свое международное присутствие.