🔶 Petropavlovsk (#POGR) - участие в золотом ралли

🚀 Нарастающая инфляция и низкие процентные ставки могут привести к дальнейшему росту цен на золото, что позитивно скажется на бизнесе золотодобытчиков. Petropavlovsk - интересная компания, обладающая внешними и внутренними драйверами роста.

⚙️ Главный актив компании - Покровский АГК (POX Hub). Крупнейший по мощности, и второй в России автоклавный гидрометаллургический комбинат.

POX извлекает золото из упорных руд — в этом кроется большой потенциал для компании 👇🏻

40% месторождений золота в России представлены упорными рудами, извлечение золота из которых ранее было невозможным из-за отсутствия перерабатывающих мощностей в стране.

Ввод POX Hub, в сочетании с ростом цен на золото обеспечат рост доходов Петропавловска за счет обработки этих “трудных” руд, добытых как на собственных, так и на сторонних рудниках (обработка как услуга).

• Больше половины запасов Петропавловска — упорные руды, поэтому Total Cash Costs за 1П19 у Петропавловска $983 / тр.унц. - в разы больше, чем у Полюса $369 / тр.унц.

• Общие затраты (All-in Costs) Петропавловска на производство золота в 1П2020 г. составили $1.325 на тр. унцию.

⭕️ Главный риск для бизнеса Петропавловска - снижение цены золота ниже $1.220 / тр.унц.

#IF_акции_РФ #IF_обзор

🚀 Нарастающая инфляция и низкие процентные ставки могут привести к дальнейшему росту цен на золото, что позитивно скажется на бизнесе золотодобытчиков. Petropavlovsk - интересная компания, обладающая внешними и внутренними драйверами роста.

⚙️ Главный актив компании - Покровский АГК (POX Hub). Крупнейший по мощности, и второй в России автоклавный гидрометаллургический комбинат.

POX извлекает золото из упорных руд — в этом кроется большой потенциал для компании 👇🏻

40% месторождений золота в России представлены упорными рудами, извлечение золота из которых ранее было невозможным из-за отсутствия перерабатывающих мощностей в стране.

Ввод POX Hub, в сочетании с ростом цен на золото обеспечат рост доходов Петропавловска за счет обработки этих “трудных” руд, добытых как на собственных, так и на сторонних рудниках (обработка как услуга).

• Больше половины запасов Петропавловска — упорные руды, поэтому Total Cash Costs за 1П19 у Петропавловска $983 / тр.унц. - в разы больше, чем у Полюса $369 / тр.унц.

• Общие затраты (All-in Costs) Петропавловска на производство золота в 1П2020 г. составили $1.325 на тр. унцию.

⭕️ Главный риск для бизнеса Петропавловска - снижение цены золота ниже $1.220 / тр.унц.

#IF_акции_РФ #IF_обзор

{kind=link}

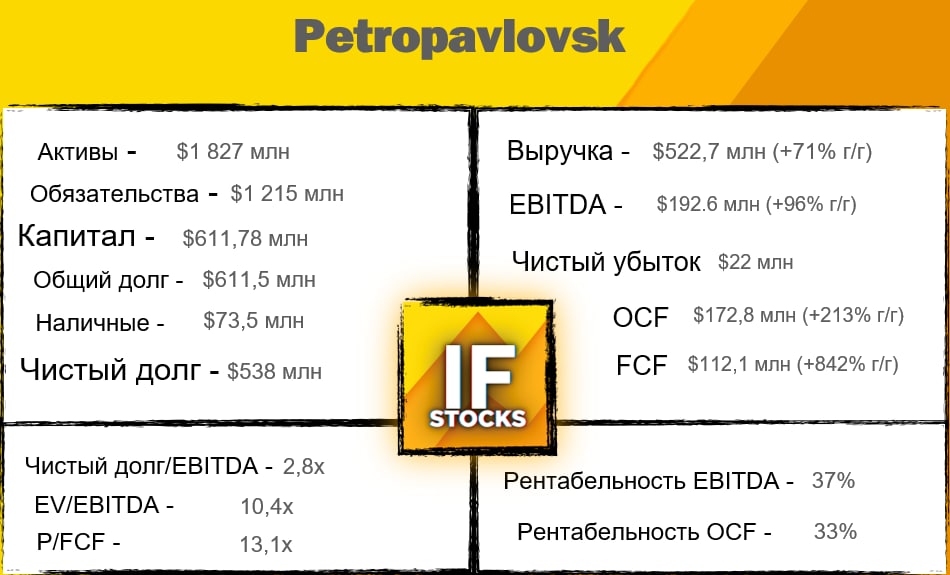

🔶 Petropavlovsk (#POGR): Отчет за 1П 2020

Увеличение мощности переработки упорной руды на POX Hub, за счет покупки стороннего концентрата из Казахстана и России, позволило значительно увеличить показатели:

• Производство золота 320,6 тыс. тр. унций (+42% г/г)

• Продажа 312,4 тыс. тр. унций (+39% г/г)

• Средняя цена реализации золота $1.640 / тр. унция (+28% г/г)

Чистый убыток $22 млн обусловлен неденежными потерями в размере $122,2 млн, связанными с конвертируемыми бондами.

📉 Котировки акций снизились после переноса запуска второй флотационной фабрики на ГГМК “Пионер” и понижения менеджментом прогноза на 2020 г:

• Понижен производственный план до 560-600 тр. унций золота (прежний: 620- 720 тр. унций)

• Увеличены прямые денежные затраты (TCC) с $700-$800 до $800-850 на унцию.

Причины снижения прогноза — снижение содержания золота в руде, перенос запуска флотационной фабрики на Пионере на 2021 г. и проблемы с логистикой покупного концентрата из-за COVID-19.

В производстве большая часть издержек (60-70%) являются фиксированными - рост производства снизит ТСС.

❗️ Эксперты прогнозируют снижение ТСС на Покровском ГМК (POX Hub) на 43% г/г за счет выхода автоклавов на полную проектную мощность.

#IF_обзор #IF_акции_РФ

Увеличение мощности переработки упорной руды на POX Hub, за счет покупки стороннего концентрата из Казахстана и России, позволило значительно увеличить показатели:

• Производство золота 320,6 тыс. тр. унций (+42% г/г)

• Продажа 312,4 тыс. тр. унций (+39% г/г)

• Средняя цена реализации золота $1.640 / тр. унция (+28% г/г)

Чистый убыток $22 млн обусловлен неденежными потерями в размере $122,2 млн, связанными с конвертируемыми бондами.

📉 Котировки акций снизились после переноса запуска второй флотационной фабрики на ГГМК “Пионер” и понижения менеджментом прогноза на 2020 г:

• Понижен производственный план до 560-600 тр. унций золота (прежний: 620- 720 тр. унций)

• Увеличены прямые денежные затраты (TCC) с $700-$800 до $800-850 на унцию.

Причины снижения прогноза — снижение содержания золота в руде, перенос запуска флотационной фабрики на Пионере на 2021 г. и проблемы с логистикой покупного концентрата из-за COVID-19.

В производстве большая часть издержек (60-70%) являются фиксированными - рост производства снизит ТСС.

❗️ Эксперты прогнозируют снижение ТСС на Покровском ГМК (POX Hub) на 43% г/г за счет выхода автоклавов на полную проектную мощность.

#IF_обзор #IF_акции_РФ

{kind=link}

🔶 Petropavlovsk (#POGR): причины падения

С 30 июля котировки компании планомерно снижаются на череде негативных корпоративных событий:

1️⃣ Постоянная конвертация принадлежащих кредиторам облигаций Петропавловска на его акции, что размывает доли существующих акционеров.

❗️ Видимо, крупные кредиторы видят гораздо больший потенциал от участия в капитале компании, а не в качестве держателя ей долга.

2️⃣ Внутренний корпоративный конфликт между разными группировками акционеров, ни одна из которых не имеет контрольного пакета 50% + 1 акция:

• В феврале 2020 г. в Петропавловске сменился основной акционер - пришла компания Струкова «Южуралзолото» (24,34%)

• Струков заподозрил вывод денег из компании предыдущим мажоритарным акционером в сговоре с основателем и гендиректором Павлом Масловским (руководил компанией с 1994 г.).

• На ГОСА Струков проголосовал против действующего СД и об увольнении Масловского.

• Другие крупные холдеры - Prosperity (11,59%), Everest Aliiance (6,44%) и Slevin (3,85%) и Fortiana Holdings (4,62%) поддержали Струкова.

❗️ В итоге, скандальный приход новой команды Струкова совпал с понижением производственных планов и прогнозом о росте себестоимости добычи.

⚔️ Итог: динамика акций с 30 июля 2020 г. определяется не фундаментальными параметрами, а неопределенностью вокруг конфликта акционеров.

#IF_обзор #IF_акции_РФ

С 30 июля котировки компании планомерно снижаются на череде негативных корпоративных событий:

1️⃣ Постоянная конвертация принадлежащих кредиторам облигаций Петропавловска на его акции, что размывает доли существующих акционеров.

❗️ Видимо, крупные кредиторы видят гораздо больший потенциал от участия в капитале компании, а не в качестве держателя ей долга.

2️⃣ Внутренний корпоративный конфликт между разными группировками акционеров, ни одна из которых не имеет контрольного пакета 50% + 1 акция:

• В феврале 2020 г. в Петропавловске сменился основной акционер - пришла компания Струкова «Южуралзолото» (24,34%)

• Струков заподозрил вывод денег из компании предыдущим мажоритарным акционером в сговоре с основателем и гендиректором Павлом Масловским (руководил компанией с 1994 г.).

• На ГОСА Струков проголосовал против действующего СД и об увольнении Масловского.

• Другие крупные холдеры - Prosperity (11,59%), Everest Aliiance (6,44%) и Slevin (3,85%) и Fortiana Holdings (4,62%) поддержали Струкова.

❗️ В итоге, скандальный приход новой команды Струкова совпал с понижением производственных планов и прогнозом о росте себестоимости добычи.

⚔️ Итог: динамика акций с 30 июля 2020 г. определяется не фундаментальными параметрами, а неопределенностью вокруг конфликта акционеров.

#IF_обзор #IF_акции_РФ

{kind=link}