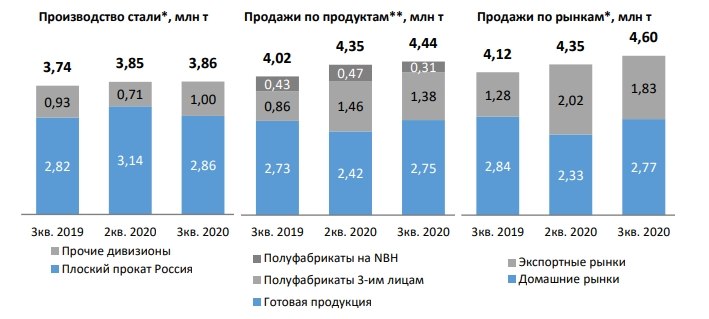

💰 Результаты продаж НЛМК

Вертикально - интегрированный производитель стальной продукции сообщил производственные результаты за 3 кв и за 9 мес. 2020 г:

• Производство стали - 3,864 млн тн в 3 кв (+3% г/г; без изм. кв/кв) и 11,929 млн тн за 9М2020 (без изм. г/г)

• Консолидированные продажи - 4,443 млн тн в 3 кв (+11% г/г; +2% кв/кв) и 13,3 млн тн за 9М2020 (+3% г/г).

👆 Группе удалось сохранить производство и увеличить продажи, несмотря на снижение ВВП многих стран на десятки пунктов.

Повышение НДПИ окажет негативное влияние на бизнес НЛМК, но в долгосрочной перспективе металлургический сектор перспективен и является одним из главных бенефициаров восстановления мировой экономики.

🤔 НЛМК торгуется с оценкой:

• EV/EBITDA 7.53x, в сравнении с историческим средним 5-летним значением 5.7x;

• EV/FCF 14,3х, в сравнении с историческим средним 5-летним значением 12x.

💸 НЛМК - это дивидендная история, и недавно компания подтвердила, что дивидендную политику менять не собирается.

Несколько завышенная оценка компенсируется прозрачной дивполитикой и ожиданиями роста FCF - базой в расчете дивидендов. Акции российских металлургов надежны, доходны, и имеют одну из самых низких оценок в мире.

📍 Цена акций НЛМК находится вблизи исторических максимумов, а 12LTM дивдоходность составляет 8,3%. Всего на 1,52% больше текущей доходности 10-ти летней ОФЗ-26228 (6,7747%)

#IF_акции_РФ #NLMK #IF_обзор

Вертикально - интегрированный производитель стальной продукции сообщил производственные результаты за 3 кв и за 9 мес. 2020 г:

• Производство стали - 3,864 млн тн в 3 кв (+3% г/г; без изм. кв/кв) и 11,929 млн тн за 9М2020 (без изм. г/г)

• Консолидированные продажи - 4,443 млн тн в 3 кв (+11% г/г; +2% кв/кв) и 13,3 млн тн за 9М2020 (+3% г/г).

👆 Группе удалось сохранить производство и увеличить продажи, несмотря на снижение ВВП многих стран на десятки пунктов.

Повышение НДПИ окажет негативное влияние на бизнес НЛМК, но в долгосрочной перспективе металлургический сектор перспективен и является одним из главных бенефициаров восстановления мировой экономики.

🤔 НЛМК торгуется с оценкой:

• EV/EBITDA 7.53x, в сравнении с историческим средним 5-летним значением 5.7x;

• EV/FCF 14,3х, в сравнении с историческим средним 5-летним значением 12x.

💸 НЛМК - это дивидендная история, и недавно компания подтвердила, что дивидендную политику менять не собирается.

Несколько завышенная оценка компенсируется прозрачной дивполитикой и ожиданиями роста FCF - базой в расчете дивидендов. Акции российских металлургов надежны, доходны, и имеют одну из самых низких оценок в мире.

📍 Цена акций НЛМК находится вблизи исторических максимумов, а 12LTM дивдоходность составляет 8,3%. Всего на 1,52% больше текущей доходности 10-ти летней ОФЗ-26228 (6,7747%)

#IF_акции_РФ #NLMK #IF_обзор

{kind=link}

⚙️ НЛМК – фин.результаты за 3кв. по МСФО:

Выручка – $2,2 млрд. (-13% г/г)

Чистая прибыль – $312 млн. (-9%)

Продажи металлопродукции – 4,4 млн. т. (+11%)

Чистая прибыль за 9М – $678 млн. (-40%)

Рост реализации металлопродукции сопровождается падением выручки и прибыли, так как цены на металлопродукцию упали, и в структуре продаж увеличилась доля полуфабрикатов.

💰 Показатель «Чистый долг/EBITDA» составил 0,87x, общий долг сократился на 5% кв/кв, что позволило совету директоров рекомендовать по итогам 3 кв дивиденды в $500 млн. (6,43 руб/акцию)

#NLMK - ₽172,2 (-0,08%)

🌻 Лента – операционные результаты за 3кв:

Розничные продажи – 102 млрд. (+4%)

Средний чек – 1050 руб. (+8,7%)

Кол-во чеков – 97 млн. (-3,8%)

Гипермаркетов – 250 шт. (+4 шт.)

Супермаркетов – 136 шт. (+7 шт.)

Онлайн-выручка – 1,3 млрд. (+551%)

Кол-во онлайн-заказов – 736 (+748%)

Лента запустила онлайн-сервис доставки продуктов "Ленточка" во второй половине 2019 года.

📈 Компания намерена увеличить свои расходы на IT, цифровой маркетинг и другие проекты, цель которых – повысить качество обслуживания и способствовать росту операционной эффективности

#LNTA - ₽223,2 (-1,37%)

#IF_акции_РФ #IF_отчеты

Выручка – $2,2 млрд. (-13% г/г)

Чистая прибыль – $312 млн. (-9%)

Продажи металлопродукции – 4,4 млн. т. (+11%)

Чистая прибыль за 9М – $678 млн. (-40%)

Рост реализации металлопродукции сопровождается падением выручки и прибыли, так как цены на металлопродукцию упали, и в структуре продаж увеличилась доля полуфабрикатов.

💰 Показатель «Чистый долг/EBITDA» составил 0,87x, общий долг сократился на 5% кв/кв, что позволило совету директоров рекомендовать по итогам 3 кв дивиденды в $500 млн. (6,43 руб/акцию)

#NLMK - ₽172,2 (-0,08%)

🌻 Лента – операционные результаты за 3кв:

Розничные продажи – 102 млрд. (+4%)

Средний чек – 1050 руб. (+8,7%)

Кол-во чеков – 97 млн. (-3,8%)

Гипермаркетов – 250 шт. (+4 шт.)

Супермаркетов – 136 шт. (+7 шт.)

Онлайн-выручка – 1,3 млрд. (+551%)

Кол-во онлайн-заказов – 736 (+748%)

Лента запустила онлайн-сервис доставки продуктов "Ленточка" во второй половине 2019 года.

📈 Компания намерена увеличить свои расходы на IT, цифровой маркетинг и другие проекты, цель которых – повысить качество обслуживания и способствовать росту операционной эффективности

#LNTA - ₽223,2 (-1,37%)

#IF_акции_РФ #IF_отчеты

Telegram

IF Stocks

💰 Результаты продаж НЛМК

Вертикально - интегрированный производитель стальной продукции сообщил производственные результаты за 3 кв и за 9 мес. 2020 г:

• Производство стали - 3,864 млн тн в 3 кв (+3% г/г; без изм. кв/кв) и 11,929 млн тн за 9М2020 (без…

Вертикально - интегрированный производитель стальной продукции сообщил производственные результаты за 3 кв и за 9 мес. 2020 г:

• Производство стали - 3,864 млн тн в 3 кв (+3% г/г; без изм. кв/кв) и 11,929 млн тн за 9М2020 (без…

☝️ Среди российских металлургов в выигрышном положении окажутся вертикально-интегрированные производители со 100% самообеспеченностью железной рудой и коксующимся углем.

🇷🇺 В России это:

• Северсталь (#CHMF) - обеспеченность собственной железной рудой на 130% и коксующимся углем на 80%;

• НЛМК (#NLMK) - обеспеченность собственной железной рудой на 100%. Отсутствие мощности по добыче коксующегося угля.

ММК (#MAGN), в отличие от Северстали и НЛМК, не имеет и не стремиться к вертикальной интеграции, у компании есть небольшие мощности по добыче коксующегося угля, но нет железной руды.

👉🏻 Владелец Виктор Рашников объясняет почему

В итоге, взлет цен на сталь вкупе с ростом цен на ЖРС и уголь не в полной мере пойдет в копилку ММК.

С чего вдруг российские ритейл-инвесторы в большей мере скупают именно ММК - не очень понятно.

В краткосрочном периоде, в наиболее выигрышном положении от текущего ралли на сталь окажутся производители стали с электродуговыми печами (ДСП).

ДСП переплавляют лом и стоят в эксплуатации значительно дешевле, чем производители с капиталоемкими доменными печами.

🇺🇸 В США это Nucor #NUE, Steel Dynamics #STLD и Cleveland-Cliffs #CLF.

#IF_сектор #IF_акции_США #IF_акции_РФ

🇷🇺 В России это:

• Северсталь (#CHMF) - обеспеченность собственной железной рудой на 130% и коксующимся углем на 80%;

• НЛМК (#NLMK) - обеспеченность собственной железной рудой на 100%. Отсутствие мощности по добыче коксующегося угля.

ММК (#MAGN), в отличие от Северстали и НЛМК, не имеет и не стремиться к вертикальной интеграции, у компании есть небольшие мощности по добыче коксующегося угля, но нет железной руды.

👉🏻 Владелец Виктор Рашников объясняет почему

В итоге, взлет цен на сталь вкупе с ростом цен на ЖРС и уголь не в полной мере пойдет в копилку ММК.

С чего вдруг российские ритейл-инвесторы в большей мере скупают именно ММК - не очень понятно.

В краткосрочном периоде, в наиболее выигрышном положении от текущего ралли на сталь окажутся производители стали с электродуговыми печами (ДСП).

ДСП переплавляют лом и стоят в эксплуатации значительно дешевле, чем производители с капиталоемкими доменными печами.

🇺🇸 В США это Nucor #NUE, Steel Dynamics #STLD и Cleveland-Cliffs #CLF.

#IF_сектор #IF_акции_США #IF_акции_РФ

{kind=link}

📄 Группа НЛМК: отчетность за 4 кв 2020 г.

🔩 #NLMK (+0,5% на открытии), по МСФО:

• Выручка: $2,4 млрд (+3% г/г)

($9,2 млрд за полный 2020 год, -12% г/г)

• EBITDA: $890 млн (+85% г/г)

($2,6 млрд за полный 2020 год, +3% г/г)

• Чистая прибыль: $558 млн (+79% г/г)

($1,2 млрд за полный 2020 год, -8%)

• Свободный денежный поток: $229 млн (-4% кв/кв)

($1,1 млрд за полный 2020 год, -28% г/г)

СД одобрил выплату дивидендов за 2020 г. в размере 21,64 рубля за акцию, с учетом ранее выплаченных промежуточных дивидендов (14,39 руб), к выплате 7,25 руб, дивдоходность - 3,6%.

• Рост инфляционных ожиданий и стимулы спровоцировали рост цен на сталь, что способствовало увеличению доходов всех металлургов в 4 кв 2020 г. Высокие цены на железную руду также поддержали этот тренд.

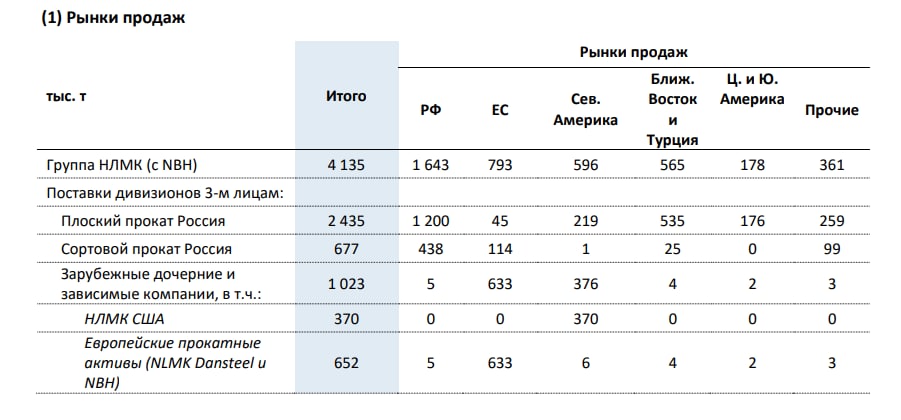

• В отличие от ММК и Северстали, НЛМК преимущественно ориентирован на внешние рынки (~58-59%). Высокие экспортные цены наиболее благоприятно скажутся на доходах компании.

• Однако, в случае укрепления российской валюты, большая экспортная составляющая будет давить на экспортную выручку НЛМК больше всех из российских металлургов.

📊 Операционные показатели

⚖️ Баланс:

Показатель «Чистый долг/EBITDA» 0,94x, общий долг – $3,5 млрд.

Корпоративные события:

• На Липецкой площадке завершена модернизация доменного и сталеплавильного производства, что позволит увеличить мощности по производству стали на 1 млн т в год с 2021 года.

• На Алтай-Кокс завершено строительство установки трамбования угольной шахты, что позволит снизить зависимость Группы НЛМК от дорогих и дефицитных марок угля.

• Эффект полного года от этих проектов отразится в финансовых результатах компании в 2021 году.

#IF_акции_РФ #IF_отчеты

🔩 #NLMK (+0,5% на открытии), по МСФО:

• Выручка: $2,4 млрд (+3% г/г)

($9,2 млрд за полный 2020 год, -12% г/г)

• EBITDA: $890 млн (+85% г/г)

($2,6 млрд за полный 2020 год, +3% г/г)

• Чистая прибыль: $558 млн (+79% г/г)

($1,2 млрд за полный 2020 год, -8%)

• Свободный денежный поток: $229 млн (-4% кв/кв)

($1,1 млрд за полный 2020 год, -28% г/г)

СД одобрил выплату дивидендов за 2020 г. в размере 21,64 рубля за акцию, с учетом ранее выплаченных промежуточных дивидендов (14,39 руб), к выплате 7,25 руб, дивдоходность - 3,6%.

• Рост инфляционных ожиданий и стимулы спровоцировали рост цен на сталь, что способствовало увеличению доходов всех металлургов в 4 кв 2020 г. Высокие цены на железную руду также поддержали этот тренд.

• В отличие от ММК и Северстали, НЛМК преимущественно ориентирован на внешние рынки (~58-59%). Высокие экспортные цены наиболее благоприятно скажутся на доходах компании.

• Однако, в случае укрепления российской валюты, большая экспортная составляющая будет давить на экспортную выручку НЛМК больше всех из российских металлургов.

📊 Операционные показатели

⚖️ Баланс:

Показатель «Чистый долг/EBITDA» 0,94x, общий долг – $3,5 млрд.

Корпоративные события:

• На Липецкой площадке завершена модернизация доменного и сталеплавильного производства, что позволит увеличить мощности по производству стали на 1 млн т в год с 2021 года.

• На Алтай-Кокс завершено строительство установки трамбования угольной шахты, что позволит снизить зависимость Группы НЛМК от дорогих и дефицитных марок угля.

• Эффект полного года от этих проектов отразится в финансовых результатах компании в 2021 году.

#IF_акции_РФ #IF_отчеты

{kind=link}