💪 Позитивный отчет IBM. Акции прибавляют более 5%

После многих лет застоя и низкой эффективности, акции #IBM перешли к росту. За пять лет цена акций потеряла более 13%, а за последние 2 дня выросла более чем на 5%.

Поворот в судьбе IBM начался этой весной, когда компания представила первую в мире технологию производства чипов размером 2 нанометра. Планируется, что чипы будут на 45% быстрее 7-нанометровых, используемые в современных компьютерах и смартфонах, и на 75% более энергоэффективными.

На разработку и вывод на рынок технологии уйдет несколько лет, но рынок уже сейчас начал закладывать позитив.

❓ Что же с финансовыми показателями?

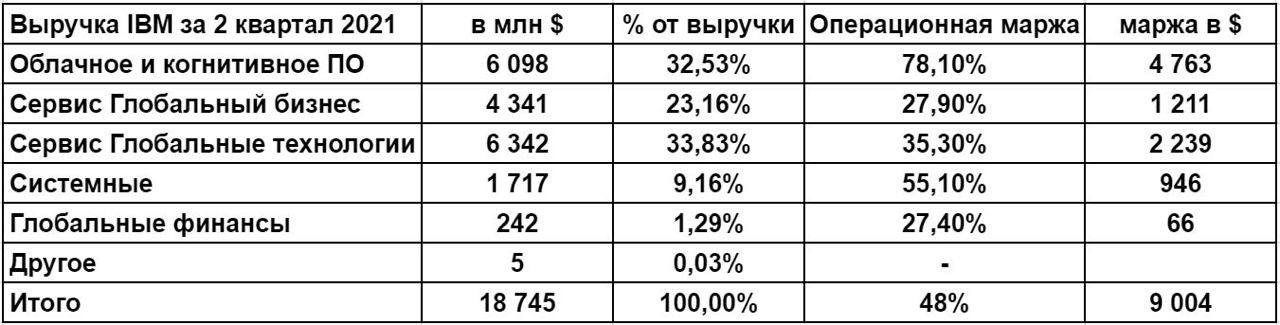

• Выручка во 2 квартале выросла на 3% до $18,7 млрд

• Общий доход от облачных вычислений за последние 12 месяцев составил $27 млрд, увеличившись на 15% (рост на 13% с учётом валютной переоценки)

• Самый маржинальный продукт компании - облачное и когнитивное программное обеспечение, на него приходиться ⅓ выручки и больше половины маржи.

Сама компания отмечает, что у них не просто облачные технологии, а гибрид с искусственным интеллектом, производительность которого в 2,5 раза выше, чем у других решений.

После того как IBM купила Red Hat (американская компания, производитель программного обеспечения на основе операционной системы Linux) в 2019 году, количество клиентов увеличилось в 4 раза.

❓ Но что же интересного не заметили инвесторы в отчете IBM? Или просто не хотят замечать? Об этом мы расскажем уже завтра утром 😉

#IF_отчеты #IF_акции_США

После многих лет застоя и низкой эффективности, акции #IBM перешли к росту. За пять лет цена акций потеряла более 13%, а за последние 2 дня выросла более чем на 5%.

Поворот в судьбе IBM начался этой весной, когда компания представила первую в мире технологию производства чипов размером 2 нанометра. Планируется, что чипы будут на 45% быстрее 7-нанометровых, используемые в современных компьютерах и смартфонах, и на 75% более энергоэффективными.

На разработку и вывод на рынок технологии уйдет несколько лет, но рынок уже сейчас начал закладывать позитив.

❓ Что же с финансовыми показателями?

• Выручка во 2 квартале выросла на 3% до $18,7 млрд

• Общий доход от облачных вычислений за последние 12 месяцев составил $27 млрд, увеличившись на 15% (рост на 13% с учётом валютной переоценки)

• Самый маржинальный продукт компании - облачное и когнитивное программное обеспечение, на него приходиться ⅓ выручки и больше половины маржи.

Сама компания отмечает, что у них не просто облачные технологии, а гибрид с искусственным интеллектом, производительность которого в 2,5 раза выше, чем у других решений.

После того как IBM купила Red Hat (американская компания, производитель программного обеспечения на основе операционной системы Linux) в 2019 году, количество клиентов увеличилось в 4 раза.

❓ Но что же интересного не заметили инвесторы в отчете IBM? Или просто не хотят замечать? Об этом мы расскажем уже завтра утром 😉

#IF_отчеты #IF_акции_США

{kind=link}

👍1

💪 Позитивный отчет IBM. Акции прибавляют более 5% (часть 2)

В прошлом посте мы разобрали финансовые показатели #IBM за 2 квартал. Есть моменты, которые активно не обсуждаются среди инвесторов, но их важно знать.

❓ Чего не заметили инвесторы?

Компания сообщила, что в начале года они решили реализовать план по увеличению выручки и денежного потока. Сейчас он успешно работает — #IBM собирает большой пул ликвидности для увеличения инвестиций и будущего разделения компании (spin-off) в 4 квартале.

🔪 Прогнозируется, что IBM выделит бизнес по удаленному управлению IT-инфраструктурой и сконцентрируется на развитии облачного направления. На реализацию спин-оффа может потребоваться около $3 млрд.

Компания привлечет дополнительное финансирование за счёт выхода новой компании на биржу, а эти средства вполне возможно направят на строительство новых 2-нанометровых чипов.

Если же план не сработает, то это очень сильно ударит по компании, показатели которой падают с 2013 года.

❓ Какой прогноз руководства?

Компания рассчитывает, что показатели за 3 квартал будут такие же, как средний показатель за 3 года, но делают поправку на валютную переоценку. Из за укрепления доллара компания очень сильно теряет.

Мнение аналитиков InvestFuture

📍Сейчас IBM низко оценивается по мультипликаторам: форвардный (будущий) P/E = 12

📍 Если денежные средства от спин-оффа будут направлены на разработку новых 2-нм процессоров, то можно ожидать хорошего роста в акциях.

📍 Компания теряет на валютной переоценке, хотя вполне может установить цены для своих поставщиков в долларах.

📍 IBM сильно закредитована. Привлечение новых займов маловероятно, поэтому возможен вариант с SPO. Это негативный сценарий для инвесторов.

#IF_отчеты #IF_акции_США

В прошлом посте мы разобрали финансовые показатели #IBM за 2 квартал. Есть моменты, которые активно не обсуждаются среди инвесторов, но их важно знать.

❓ Чего не заметили инвесторы?

Компания сообщила, что в начале года они решили реализовать план по увеличению выручки и денежного потока. Сейчас он успешно работает — #IBM собирает большой пул ликвидности для увеличения инвестиций и будущего разделения компании (spin-off) в 4 квартале.

🔪 Прогнозируется, что IBM выделит бизнес по удаленному управлению IT-инфраструктурой и сконцентрируется на развитии облачного направления. На реализацию спин-оффа может потребоваться около $3 млрд.

Компания привлечет дополнительное финансирование за счёт выхода новой компании на биржу, а эти средства вполне возможно направят на строительство новых 2-нанометровых чипов.

Если же план не сработает, то это очень сильно ударит по компании, показатели которой падают с 2013 года.

❓ Какой прогноз руководства?

Компания рассчитывает, что показатели за 3 квартал будут такие же, как средний показатель за 3 года, но делают поправку на валютную переоценку. Из за укрепления доллара компания очень сильно теряет.

Мнение аналитиков InvestFuture

📍Сейчас IBM низко оценивается по мультипликаторам: форвардный (будущий) P/E = 12

📍 Если денежные средства от спин-оффа будут направлены на разработку новых 2-нм процессоров, то можно ожидать хорошего роста в акциях.

📍 Компания теряет на валютной переоценке, хотя вполне может установить цены для своих поставщиков в долларах.

📍 IBM сильно закредитована. Привлечение новых займов маловероятно, поэтому возможен вариант с SPO. Это негативный сценарий для инвесторов.

#IF_отчеты #IF_акции_США

💰 IBM выделяет самую перспективную часть бизнеса. Конец эпохи?

Компания #IBM выросла так сильно, что хочет стать поменьше: 3 ноября из её структуры выйдет подразделение Kyndryl Holdings (KD).

Что такое Kyndryl сегодня?

Kyndryl занимается предоставлением управляемой инфраструктуры в IT, а это наиболее быстрорастущий сегмент из всех, которые сегодня есть у IBM.

Это немаленькая компания со штатом 90 000 сотрудников. За 2020 год она заработала 19 миллиардов долларов, а это 26% от общей выручки IBM.

Что получат владельцы акций IBM?

После выделения каждый держатель пяти акций IBM получит на руки одну бумагу Kyndryl Holdings.

Уже 4 ноября акции новой структуры начнут котироваться на Нью-Йоркской фондовой бирже, а затем и на СПб бирже.

А вот те российские инвесторы, у которых будет на руках менее 5 акций IBM, скорее всего, акций Kyndryl Holdings вообще не получат.

Аналитики InvestFuture спрогнозировали, к каким глобальным последствиям приведёт спин-офф:

📍 Инвесторы IBM уже распродают акции, ведь из “синего гиганта” выходит наиболее быстрорастущее подразделение. По ожиданиям аналитиков InvestFuture, это будет снижать котировки IBM в ближайший квартал и подталкивать цены к уровням 105-110 долларов за акцию.

📍 С большой вероятностью, развитие Kyndryl будет идти в самых быстрорастущих направлениях: банковские, финансовые услуги и страхование (BFSI), а также IT, телекоммуникации и здравоохранение. Возможно, через 5-7 лет мы увидим системно значимого игрока на рынке облачных вычислений и искусственного интеллекта.

📍 Текущая справедливая стоимость акций IBM без подразделения Kyndryl составляет $100, вместо текущей рыночной цены в $126.

В настоящее время темп роста выручки IBM отрицательный: -4,57% в год. Если он сохранится на том же уровне, то компания может не справиться с последствиями замедления мировой экономики.

Подробный разбор IBM от аналитиков InvestFuture читайте по ссылке

#IF_анализ #IF_акции_США

Компания #IBM выросла так сильно, что хочет стать поменьше: 3 ноября из её структуры выйдет подразделение Kyndryl Holdings (KD).

Что такое Kyndryl сегодня?

Kyndryl занимается предоставлением управляемой инфраструктуры в IT, а это наиболее быстрорастущий сегмент из всех, которые сегодня есть у IBM.

Это немаленькая компания со штатом 90 000 сотрудников. За 2020 год она заработала 19 миллиардов долларов, а это 26% от общей выручки IBM.

Что получат владельцы акций IBM?

После выделения каждый держатель пяти акций IBM получит на руки одну бумагу Kyndryl Holdings.

Уже 4 ноября акции новой структуры начнут котироваться на Нью-Йоркской фондовой бирже, а затем и на СПб бирже.

А вот те российские инвесторы, у которых будет на руках менее 5 акций IBM, скорее всего, акций Kyndryl Holdings вообще не получат.

Аналитики InvestFuture спрогнозировали, к каким глобальным последствиям приведёт спин-офф:

📍 Инвесторы IBM уже распродают акции, ведь из “синего гиганта” выходит наиболее быстрорастущее подразделение. По ожиданиям аналитиков InvestFuture, это будет снижать котировки IBM в ближайший квартал и подталкивать цены к уровням 105-110 долларов за акцию.

📍 С большой вероятностью, развитие Kyndryl будет идти в самых быстрорастущих направлениях: банковские, финансовые услуги и страхование (BFSI), а также IT, телекоммуникации и здравоохранение. Возможно, через 5-7 лет мы увидим системно значимого игрока на рынке облачных вычислений и искусственного интеллекта.

📍 Текущая справедливая стоимость акций IBM без подразделения Kyndryl составляет $100, вместо текущей рыночной цены в $126.

В настоящее время темп роста выручки IBM отрицательный: -4,57% в год. Если он сохранится на том же уровне, то компания может не справиться с последствиями замедления мировой экономики.

Подробный разбор IBM от аналитиков InvestFuture читайте по ссылке

#IF_анализ #IF_акции_США

{kind=link}