📉 Инвесторы сомневаются. Рынки вечером

США. На американских торгах сегодня качели: к моменту написания поста индекс S&P500 прибавляет около 0,5%. Расти рынку помогает рекордный отчёт Apple — компания смогла преодолеть последствия проблем с чипами.

Сегодняшние макроданные показали, что инфляция в США может быть на пике, так как расходы на рабочую силу оказались ниже прогнозов. Тем не менее Bofa видит 7 повышений ставок в 2022 году.

Россия. Отечественный рынок сегодня продолжает расти. В центре внимания инвесторов остаётся геополитика. Генсек НАТО сегодня заявил, что альянс не собирается вводить войска в Украину. Это сообщение оказало позитивное влияние на рынок.

📄 Главные новости этого дня

📊 Тепловые карты рынков

#IF_рынок

США. На американских торгах сегодня качели: к моменту написания поста индекс S&P500 прибавляет около 0,5%. Расти рынку помогает рекордный отчёт Apple — компания смогла преодолеть последствия проблем с чипами.

Сегодняшние макроданные показали, что инфляция в США может быть на пике, так как расходы на рабочую силу оказались ниже прогнозов. Тем не менее Bofa видит 7 повышений ставок в 2022 году.

Россия. Отечественный рынок сегодня продолжает расти. В центре внимания инвесторов остаётся геополитика. Генсек НАТО сегодня заявил, что альянс не собирается вводить войска в Украину. Это сообщение оказало позитивное влияние на рынок.

📄 Главные новости этого дня

📊 Тепловые карты рынков

#IF_рынок

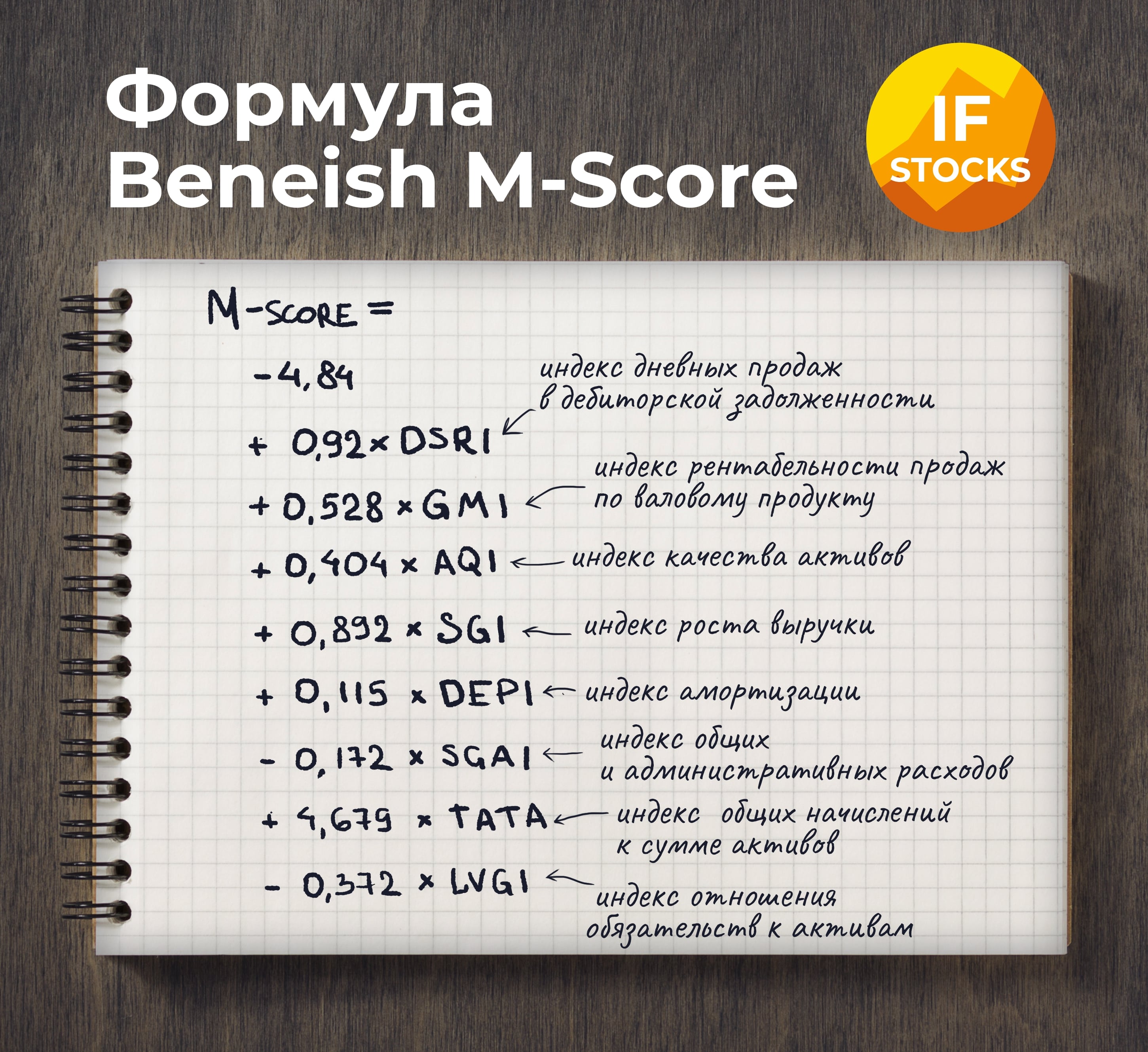

📑 Как не попасться на подделку отчетности компанией? Модель Beneish M-Score

Нередко компании манипулируют отчетностью, чтобы казаться лучше в глазах инвесторов. Однако, рано или поздно это выливается в немалые проблемы. Чтобы выяснить, манипулирует компания цифрами или нет, профессор Школы бизнеса им. Келли Мессод Бениш придумал модель Beneish M-Score. Что это такое?

Формула

Модель Beneish M-Score — это математическая модель, которая позволяет определить вероятность манипулирования с отчетностью. Формулу вы можете видеть на картинке ниже.

Метод подсчета индексов достаточно сложен и пытаться вычислить Beneish M-score самостоятельно — задачка не из легких. Здесь на помощь приходят специализированные сервисы, например, GuruFocus, в которых вы можете посмотреть уже посчитанное значение.

Как читать?

Если значение Beneish M-score меньше -2,22 , значит компания с меньшей долей вероятности манипулирует своей отчетностью. Если значение показателя больше -2,22, например -1,50, то здесь гораздо выше вероятность, что отчетность компании может быть «рисованной».

Недостатки

Недостатков у такого показателя несколько. Во-первых, эта модель лишь показывает вероятность и не может с точностью сказать, какая компания манипулирует цифрами, а какая — нет. Во-вторых, она не работает для финансовых компаний, так как их бизнес-модель отличается от остальных. Ну и в-третьих, модель не подходит для российских компаний, так как создавалась на основе американских отчетностей.

Пример из истории

В 2001 году компания Enron, которая являлась крупнейшей энергетической компанией США, стала банкротом. Виной всему именно бухгалтерские махинации, которые «проворачивал» с 1990 года финансовый директор компании Эндрю Фастоу. Показатель M-Score еще в 98-м году указывал на манипуляции в отчетах со значением -1,89. Однако это не мешало аналитикам Wall Street активно рекомендовать акции Enron для покупки.

#IF_образование

Нередко компании манипулируют отчетностью, чтобы казаться лучше в глазах инвесторов. Однако, рано или поздно это выливается в немалые проблемы. Чтобы выяснить, манипулирует компания цифрами или нет, профессор Школы бизнеса им. Келли Мессод Бениш придумал модель Beneish M-Score. Что это такое?

Формула

Модель Beneish M-Score — это математическая модель, которая позволяет определить вероятность манипулирования с отчетностью. Формулу вы можете видеть на картинке ниже.

Метод подсчета индексов достаточно сложен и пытаться вычислить Beneish M-score самостоятельно — задачка не из легких. Здесь на помощь приходят специализированные сервисы, например, GuruFocus, в которых вы можете посмотреть уже посчитанное значение.

Как читать?

Если значение Beneish M-score меньше -2,22 , значит компания с меньшей долей вероятности манипулирует своей отчетностью. Если значение показателя больше -2,22, например -1,50, то здесь гораздо выше вероятность, что отчетность компании может быть «рисованной».

Недостатки

Недостатков у такого показателя несколько. Во-первых, эта модель лишь показывает вероятность и не может с точностью сказать, какая компания манипулирует цифрами, а какая — нет. Во-вторых, она не работает для финансовых компаний, так как их бизнес-модель отличается от остальных. Ну и в-третьих, модель не подходит для российских компаний, так как создавалась на основе американских отчетностей.

Пример из истории

В 2001 году компания Enron, которая являлась крупнейшей энергетической компанией США, стала банкротом. Виной всему именно бухгалтерские махинации, которые «проворачивал» с 1990 года финансовый директор компании Эндрю Фастоу. Показатель M-Score еще в 98-м году указывал на манипуляции в отчетах со значением -1,89. Однако это не мешало аналитикам Wall Street активно рекомендовать акции Enron для покупки.

#IF_образование

{kind=link}

📉 Красный январь на рынках. Что дальше?

Главное событие недели — решение ФРС по денежно-кредитной политике. Основная цель регулятора — борьба с инфляцией. Ее планируют снизить до 2%. Сейчас этот показатель на уровне 7%. С большей вероятностью первое повышение ставки произойдет в марте.

🇷🇺 Рубль на прошедшей неделе падал до минимума 2020 года. Даже дорогая нефть не особо спасла ситуацию. Геополитика продолжается оставаться в центре внимания. Индексы немного отскочили наверх, но говорить о развороте пока что рано.

🎬 Узнать подробнее обо всех новостях и основных трендах вы можете из нашего еженедельного макроэкономического обзора.

Главное событие недели — решение ФРС по денежно-кредитной политике. Основная цель регулятора — борьба с инфляцией. Ее планируют снизить до 2%. Сейчас этот показатель на уровне 7%. С большей вероятностью первое повышение ставки произойдет в марте.

🇷🇺 Рубль на прошедшей неделе падал до минимума 2020 года. Даже дорогая нефть не особо спасла ситуацию. Геополитика продолжается оставаться в центре внимания. Индексы немного отскочили наверх, но говорить о развороте пока что рано.

🎬 Узнать подробнее обо всех новостях и основных трендах вы можете из нашего еженедельного макроэкономического обзора.

{kind=link}

📌 Главное за неделю. #IF_главное

🎙 Падение российского рынка. Слушать подкаст!

Объяснили актуальное:

• Стоит ли инвестировать в новый фонд на Европу?

• Какие компании выиграют от обвала рубля?

• Покупать ли акции застройщиков?

• Что будет с ценами на уголь и акциями Распадской?

• Как ведет себя рынок акций США в периоды повышения ставок?

• Что ждет акции криптоотрасли?

• Онлайн-образование всё популярнее. Что купить на просадке?

Рассказали про корпоративку:

• Подбирать ли Детский мир?

• Перспективы IBM и Microsoft

• Акции Kohl’s взлетели на 35%

• Последние отчёты российских компаний

• Обувь России. Что происходит?

• Пресс-конференция Tesla

Дали полезные знания:

• Как не попасться на подделку отчетности компанией?

🎙 Падение российского рынка. Слушать подкаст!

Объяснили актуальное:

• Стоит ли инвестировать в новый фонд на Европу?

• Какие компании выиграют от обвала рубля?

• Покупать ли акции застройщиков?

• Что будет с ценами на уголь и акциями Распадской?

• Как ведет себя рынок акций США в периоды повышения ставок?

• Что ждет акции криптоотрасли?

• Онлайн-образование всё популярнее. Что купить на просадке?

Рассказали про корпоративку:

• Подбирать ли Детский мир?

• Перспективы IBM и Microsoft

• Акции Kohl’s взлетели на 35%

• Последние отчёты российских компаний

• Обувь России. Что происходит?

• Пресс-конференция Tesla

Дали полезные знания:

• Как не попасться на подделку отчетности компанией?

☀️ Неделя начинается позитивно. Рынки с утра

Азия. Основные биржи Азии сегодня закрыты на выходные. Но инвесторы все равно следят за азиатским регионом из-за наблюдающегося там роста заболеваемости COVID-19.

Япония сообщила о падении объемов промышленного производства в декабре и снижении потребительского доверия в январе.

Россия. Российский рынок пытается расти на фоне повышения цен на нефть. Инвесторы, кажется, постепенно адаптируются к геополитическим рискам. Россия уверяет, что не собирается нападать на Украину, а угрозы введения новых санкций так и остаются угрозами.

РФ даже удается извлекать некоторую выгоду из сложившейся ситуации. На рынке боятся, что нападение на Украину приведет к нарушению поставок энергоносителей. В результате цены на нефть растут, что только на руку России как крупнейшему нефтедобытчику.

США. Количественное ужесточение будет главной темой недели, так как в США не утихают разговоры о возможных 5-6 повышениях ставки ФРС в этом году. Тем временем демократы в США готовы пойти навстречу сенатору Джо Мэнчину в вопросе снижения размера нового пакета стимулов.

🤜 Главные новости

👉 Что повлияет на рынки сегодня

#IF_рынок

Азия. Основные биржи Азии сегодня закрыты на выходные. Но инвесторы все равно следят за азиатским регионом из-за наблюдающегося там роста заболеваемости COVID-19.

Япония сообщила о падении объемов промышленного производства в декабре и снижении потребительского доверия в январе.

Россия. Российский рынок пытается расти на фоне повышения цен на нефть. Инвесторы, кажется, постепенно адаптируются к геополитическим рискам. Россия уверяет, что не собирается нападать на Украину, а угрозы введения новых санкций так и остаются угрозами.

РФ даже удается извлекать некоторую выгоду из сложившейся ситуации. На рынке боятся, что нападение на Украину приведет к нарушению поставок энергоносителей. В результате цены на нефть растут, что только на руку России как крупнейшему нефтедобытчику.

США. Количественное ужесточение будет главной темой недели, так как в США не утихают разговоры о возможных 5-6 повышениях ставки ФРС в этом году. Тем временем демократы в США готовы пойти навстречу сенатору Джо Мэнчину в вопросе снижения размера нового пакета стимулов.

🤜 Главные новости

👉 Что повлияет на рынки сегодня

#IF_рынок

{kind=link}

☎️ Отчетность AT&T: позитива пока мало

Американский телекоммуникационный гигант AT&T отчитался за 4 квартал 2021 года, и хотя отчет превзошел ожидания, в день его выхода акции #T упали на 9%. В чем причина?

Дело в прогнозах компании на 2022 год. Руководство AT&T сообщило, что в этом году ожидает роста выручки всего на 3%. В то же время компания вынуждена нести огромные капитальные расходы на развертывание 5G. В этом году они составят $20 млрд — это даже больше, чем в допандемийном 2019 году.

Но еще интереснее, что на выходе отчета AT&T на те же 9% упали и акции компании Discovery. В чем тут дело?

Почему акции Discovery упали на отчете AT&T?

Основная причина все в той же сделке #T и #DISCA. Из отчета мы узнали, что прирост подписчиков WarnerMedia, который в первых трех кварталах составил 14,7%, в 4 квартале замедлился до 5,4%. Эти данные подтвердили тенденцию к замедлению роста клиентской базы, о которой сообщали и другие игроки отрасли Entertainment. На рынке осознали, что уже во 2 квартале эти проблемы вместе с WarnerMedia перейдут к Discovery, и отреагировали продажей акций #DISCA.

Тогда, может быть, Discovery стоит, пока не поздно, отказаться от сделки с AT&T?

Может ли Discovery отказаться от слияния с WarnerMedia?

Отказаться-то можно, но это будет для Discovery сродни самоубийству. Discovery — самый маленький игрок рынка стриминговых сервисов (20 млн абонентов), а конкуренция в отрасли очень сильна. Скорее всего, если Discovery не пойдет на слияние, ее просто вытеснят рынка более сильные конкуренты.

Слияние с WarnerMedia (78 млн подписчиков) — это шанс Discovery отстоять свое право на долю рынка, который уже практически поделили между собой крупнейшие игроки — #NFLX, #AMZN, #DIS.

Мнение аналитиков InvestFuture

📍Исходя из капитальных затрат в $20 млрд и предполагаемых темпов роста в 3%, акции #T имеют справедливую стоимость $29-30 за бумагу. Апсайд 15-20%

📍 При текущих темпах роста, справедливая цена за акцию #DISCA составляет $30, что составляет апсайд 10% от текущей стоимости.

#IF_отчеты #IF_анализ #IF_акции_США

Американский телекоммуникационный гигант AT&T отчитался за 4 квартал 2021 года, и хотя отчет превзошел ожидания, в день его выхода акции #T упали на 9%. В чем причина?

Дело в прогнозах компании на 2022 год. Руководство AT&T сообщило, что в этом году ожидает роста выручки всего на 3%. В то же время компания вынуждена нести огромные капитальные расходы на развертывание 5G. В этом году они составят $20 млрд — это даже больше, чем в допандемийном 2019 году.

Но еще интереснее, что на выходе отчета AT&T на те же 9% упали и акции компании Discovery. В чем тут дело?

Почему акции Discovery упали на отчете AT&T?

Основная причина все в той же сделке #T и #DISCA. Из отчета мы узнали, что прирост подписчиков WarnerMedia, который в первых трех кварталах составил 14,7%, в 4 квартале замедлился до 5,4%. Эти данные подтвердили тенденцию к замедлению роста клиентской базы, о которой сообщали и другие игроки отрасли Entertainment. На рынке осознали, что уже во 2 квартале эти проблемы вместе с WarnerMedia перейдут к Discovery, и отреагировали продажей акций #DISCA.

Тогда, может быть, Discovery стоит, пока не поздно, отказаться от сделки с AT&T?

Может ли Discovery отказаться от слияния с WarnerMedia?

Отказаться-то можно, но это будет для Discovery сродни самоубийству. Discovery — самый маленький игрок рынка стриминговых сервисов (20 млн абонентов), а конкуренция в отрасли очень сильна. Скорее всего, если Discovery не пойдет на слияние, ее просто вытеснят рынка более сильные конкуренты.

Слияние с WarnerMedia (78 млн подписчиков) — это шанс Discovery отстоять свое право на долю рынка, который уже практически поделили между собой крупнейшие игроки — #NFLX, #AMZN, #DIS.

Мнение аналитиков InvestFuture

📍Исходя из капитальных затрат в $20 млрд и предполагаемых темпов роста в 3%, акции #T имеют справедливую стоимость $29-30 за бумагу. Апсайд 15-20%

📍 При текущих темпах роста, справедливая цена за акцию #DISCA составляет $30, что составляет апсайд 10% от текущей стоимости.

#IF_отчеты #IF_анализ #IF_акции_США

{kind=link}

💎 У Louis Vuitton рекордная выручка. Кризис миновал?

На днях компания Moët Hennessy - Louis Vuitton #LVMH, крупнейший мировой производитель роскоши, поразила всех результатами за 2021 год. Выручка побила все рекорды. LVMH – лидер по продажам роскоши: 75 брендов одежды, модных аксессуаров, часов и украшений, косметики и парфюма, дорогого алкоголя.

Если люди так активно бросились все это скупать – значит, пандемийный кризис миновал?

Что было в прошлые кризисы?

В нулевых годах, во время кризиса доткомов, у LVMH был рост по объемам продаж. В 2008 году, во время мирового финансового кризиса – небольшая стагнация, но уже с 2010 года снова рост.

Подобную картину мы видим и в 2020 году. Пандемия ударила по выручке сильнее, чем кризис 2008 года, ведь закрылись многие физические бутики. Но в прошлом году ограничения сократились, и LVMH быстро «отыграла» всё обратно.

Как компании удаётся быть всегда на плаву?

Её владелец Бернар Арно, третий человек в списке Forbes с состоянием в $192 млрд – известный «поедатель бизнесов». Его главное оружие – умелые сделки M&A, слияния и поглощения. За последние 20 лет компания провела более 30 поглощений, в том числе крупных брендов. Такие приобретения позволяли компании заходить в новые сектора.

Мнение аналитиков InvestFuture

📍 Сложно провести корреляцию между восстановлением спроса на товары LVMH и восстановлением экономики. Бизнес компании не является цикличным и благодаря грамотному менеджменту, компании удавалось расти даже в кризисные времена.

📍 Кризис – это не для всех плохо, богатые часто становятся ещё богаче, и у них есть деньги на роскошь. Например, в России в 2021 году рекорды по продажам установили производители элитных автомобилей Rolls-Royce #RR и Bentley #BSY.

Подробный разбор читайте на сайте InvestFuture

#IF_отчеты #IF_акции_ЕС

На днях компания Moët Hennessy - Louis Vuitton #LVMH, крупнейший мировой производитель роскоши, поразила всех результатами за 2021 год. Выручка побила все рекорды. LVMH – лидер по продажам роскоши: 75 брендов одежды, модных аксессуаров, часов и украшений, косметики и парфюма, дорогого алкоголя.

Если люди так активно бросились все это скупать – значит, пандемийный кризис миновал?

Что было в прошлые кризисы?

В нулевых годах, во время кризиса доткомов, у LVMH был рост по объемам продаж. В 2008 году, во время мирового финансового кризиса – небольшая стагнация, но уже с 2010 года снова рост.

Подобную картину мы видим и в 2020 году. Пандемия ударила по выручке сильнее, чем кризис 2008 года, ведь закрылись многие физические бутики. Но в прошлом году ограничения сократились, и LVMH быстро «отыграла» всё обратно.

Как компании удаётся быть всегда на плаву?

Её владелец Бернар Арно, третий человек в списке Forbes с состоянием в $192 млрд – известный «поедатель бизнесов». Его главное оружие – умелые сделки M&A, слияния и поглощения. За последние 20 лет компания провела более 30 поглощений, в том числе крупных брендов. Такие приобретения позволяли компании заходить в новые сектора.

Мнение аналитиков InvestFuture

📍 Сложно провести корреляцию между восстановлением спроса на товары LVMH и восстановлением экономики. Бизнес компании не является цикличным и благодаря грамотному менеджменту, компании удавалось расти даже в кризисные времена.

📍 Кризис – это не для всех плохо, богатые часто становятся ещё богаче, и у них есть деньги на роскошь. Например, в России в 2021 году рекорды по продажам установили производители элитных автомобилей Rolls-Royce #RR и Bentley #BSY.

Подробный разбор читайте на сайте InvestFuture

#IF_отчеты #IF_акции_ЕС

{kind=link}

💪 Поставки СПГ в Европу бьют рекорды. Сможет ли ЕC обойтись без российского газа?

С начала года поставки сжиженного природного газа (СПГ) в Европу растут рекордными темпами. Они уже достигли примерно 450 млн кубометров в сутки. За счет СПГ Европа уже покрывает примерно 25% своих потребностей в природном газе.

Для сравнения, в первом полугодии 2021 года российский Газпром поставлял в Европу в среднем 663 млн кубометров газа в сутки. Это около 40% европейского спроса.

Могут ли поставщики СПГ вытеснить Газпром с газового рынка ЕС?

Суммарно #GAZP и поставщики СПГ обеспечивают лишь около 65% европейского потребления, так что места на рынке хватает всем, и о вытеснении Газпрома пока нет и речи.

Очевидно, что у нынешних поставщиков есть обширное пространство для наращивания поставок. В такой ситуации Газпрому и производителям СПГ было бы разумнее не конкурировать друг с другом, а заключить взаимовыгодное соглашение.

Есть ли у поставщиков СПГ планы по выдавливанию Газпрома из Европы?

Похоже, что нет. По сути, поставщики СПГ пока не намерены выстраивать долгосрочные отношения с европейскими потребителями и хотят просто “снять сливки”, пользуясь ситуацией с высокими ценами.

Дело в том, что производители СПГ предпочитают не связывать себя длительными контрактами, а отправлять газ туда, где в данный момент цены выше. Уже не раз случалось, что танкеры с СПГ разворачивались по дороге и меняли пункт назначения, если видели, что в другом месте товар можно продать дороже.

Все их поведение показывает, что они не планируют сохранять поставки СПГ в Европу на текущих уровнях, а тем более — их наращивать. Как только закончится европейский энергетический кризис, они переориентируются на более прибыльные направления поставок.

Мнение аналитиков InvestFuture

📍Если бы производители СПГ всерьез вынашивали планы по вытеснению Газпрома из Европы, рост их поставок сопровождался бы новыми угрозами и удвоенным геополитическим давлением на Газпром. Однако этого не происходит.

📍Введение санкций против Газпрома всерьез не обсуждается даже на фоне усиления разногласий между РФ и Западом. Видимо, и западные политики, и производители СПГ понимают, что реальной альтернативы дешевым и стабильным поставкам из России у Европы пока нет.

#IF_сектор #IF_макро

С начала года поставки сжиженного природного газа (СПГ) в Европу растут рекордными темпами. Они уже достигли примерно 450 млн кубометров в сутки. За счет СПГ Европа уже покрывает примерно 25% своих потребностей в природном газе.

Для сравнения, в первом полугодии 2021 года российский Газпром поставлял в Европу в среднем 663 млн кубометров газа в сутки. Это около 40% европейского спроса.

Могут ли поставщики СПГ вытеснить Газпром с газового рынка ЕС?

Суммарно #GAZP и поставщики СПГ обеспечивают лишь около 65% европейского потребления, так что места на рынке хватает всем, и о вытеснении Газпрома пока нет и речи.

Очевидно, что у нынешних поставщиков есть обширное пространство для наращивания поставок. В такой ситуации Газпрому и производителям СПГ было бы разумнее не конкурировать друг с другом, а заключить взаимовыгодное соглашение.

Есть ли у поставщиков СПГ планы по выдавливанию Газпрома из Европы?

Похоже, что нет. По сути, поставщики СПГ пока не намерены выстраивать долгосрочные отношения с европейскими потребителями и хотят просто “снять сливки”, пользуясь ситуацией с высокими ценами.

Дело в том, что производители СПГ предпочитают не связывать себя длительными контрактами, а отправлять газ туда, где в данный момент цены выше. Уже не раз случалось, что танкеры с СПГ разворачивались по дороге и меняли пункт назначения, если видели, что в другом месте товар можно продать дороже.

Все их поведение показывает, что они не планируют сохранять поставки СПГ в Европу на текущих уровнях, а тем более — их наращивать. Как только закончится европейский энергетический кризис, они переориентируются на более прибыльные направления поставок.

Мнение аналитиков InvestFuture

📍Если бы производители СПГ всерьез вынашивали планы по вытеснению Газпрома из Европы, рост их поставок сопровождался бы новыми угрозами и удвоенным геополитическим давлением на Газпром. Однако этого не происходит.

📍Введение санкций против Газпрома всерьез не обсуждается даже на фоне усиления разногласий между РФ и Западом. Видимо, и западные политики, и производители СПГ понимают, что реальной альтернативы дешевым и стабильным поставкам из России у Европы пока нет.

#IF_сектор #IF_макро

{kind=link}

📈 Закрываем январь на позитиве. Рынки вечером

США. Американский фондовый рынок открыл неделю ростом технологического сектора, который следует за Apple. Купертинский гигант придал импульс рынку после рекордного отчёта в прошлый четверг. Тем не менее, январь 2022 года может стать для Nasdaq худшим месяцем за последние 50 лет. Отметим акции Netflix который растут сегодня на 8% после инсайдерских покупок на прошлой неделе.

Россия. Российский рынок продолжает отскок. РТС сегодня прибавляет около 2%, несмотря на продолжающиеся угрозы со стороны Запада. Мосбиржа сегодня объявила о начале торгов фьючерсам на индекс московской недвижимости.

📄 Главные новости этого дня

📊 Тепловые карты рынков

#IF_рынок

США. Американский фондовый рынок открыл неделю ростом технологического сектора, который следует за Apple. Купертинский гигант придал импульс рынку после рекордного отчёта в прошлый четверг. Тем не менее, январь 2022 года может стать для Nasdaq худшим месяцем за последние 50 лет. Отметим акции Netflix который растут сегодня на 8% после инсайдерских покупок на прошлой неделе.

Россия. Российский рынок продолжает отскок. РТС сегодня прибавляет около 2%, несмотря на продолжающиеся угрозы со стороны Запада. Мосбиржа сегодня объявила о начале торгов фьючерсам на индекс московской недвижимости.

📄 Главные новости этого дня

📊 Тепловые карты рынков

#IF_рынок

☀️ Привыкаем к новой реальности. Рынки с утра

Россия. Российский рынок продолжает адаптироваться к геополитическим рискам. Инвесторы постепенно осознают, что даже если Запад введет против РФ новые санкции, вряд ли они будут такими масштабными, как пугают СМИ. Кроме того, цены на нефть остаются высокими в преддверии завтрашней встречи ОПЕК+.

США. Американский рынок тоже адаптируется, но только не к геополитике, а к ужесточению монетарной политики ФРС. Чиновники Федрезерва включили на полную мощность режим жесткой риторики, чтобы рынки быстрее привыкли жить в новой реальности.

Сюрпризы преподносит американская статистика: индекс зарплат показал снижение, а значит, инфляция уже близка к своему пику и скоро прекратит расти. Выходит, и потребность в агрессивном ужесточении монетарной политики уже не столь велика. Рынкам такие выводы могут понравиться.

🤜 Главные новости

👉 Что повлияет на рынки сегодня

#IF_рынок

Россия. Российский рынок продолжает адаптироваться к геополитическим рискам. Инвесторы постепенно осознают, что даже если Запад введет против РФ новые санкции, вряд ли они будут такими масштабными, как пугают СМИ. Кроме того, цены на нефть остаются высокими в преддверии завтрашней встречи ОПЕК+.

США. Американский рынок тоже адаптируется, но только не к геополитике, а к ужесточению монетарной политики ФРС. Чиновники Федрезерва включили на полную мощность режим жесткой риторики, чтобы рынки быстрее привыкли жить в новой реальности.

Сюрпризы преподносит американская статистика: индекс зарплат показал снижение, а значит, инфляция уже близка к своему пику и скоро прекратит расти. Выходит, и потребность в агрессивном ужесточении монетарной политики уже не столь велика. Рынкам такие выводы могут понравиться.

🤜 Главные новости

👉 Что повлияет на рынки сегодня

#IF_рынок

{kind=link}

💰 Как заработать на дивидендах в 2022?

О дивидендном портфеле мечтают многие инвесторы. Эта стратегия позволяет жить на пассивный доход и не беспокоиться о движениях рынка.

Ключевой вопрос — какие бумаги выбрать? Своим виденьем на дивидендные акции с нами поделились эксперты. Обсудили самые интересные истории на российском и американском рынках.

🎬 Смотреть видео!

О дивидендном портфеле мечтают многие инвесторы. Эта стратегия позволяет жить на пассивный доход и не беспокоиться о движениях рынка.

Ключевой вопрос — какие бумаги выбрать? Своим виденьем на дивидендные акции с нами поделились эксперты. Обсудили самые интересные истории на российском и американском рынках.

🎬 Смотреть видео!

{kind=link}

📲 Apple захватил лидерство на рынке смартфонов в Китае. Надолго ли?

После выхода последнего отчета отчета акции Apple в моменте подскочили на 5%. Что же порадовало инвесторов?

Выручка компании за 4 квартал выросла на 11%, а чистая прибыль — на 20% год к году. Оба показателя превзошли ожидания аналитиков и при этом ростом продаж выше прогнозов порадовали все продукты компании, кроме iPad. Снижение продаж «яблочных» планшетов было вызвано перебоями в цепочках поставок. Из-за нехватки компонентов в #AAPL приняли решение отдать приоритет выпуску других устройств.

№1 в Китае

Самое интересное, что Apple впервые за 6 лет стала лидером на рынке смартфонов в Китае. По оценкам Counterpoint Research, в 4 квартале компания занимала 23% китайского рынка смартфонов, в то время как её ближайший конкурент — vivo — лишь 19%. Поразительно, но продажи iPhone в Китае за квартал выросли на 32%, хотя в целом продажи смартфонов в стране в этот период снизились на 9%.

В прошлом году лидерство на китайском рынке удерживала Huawei, однако из-за санкций со стороны США продажи компании упали. Напомним, в Штатах ввели запрет на сотрудничество Huawei с американскими компаниями, после чего компания была вынуждена продать свой бренд Honor.

Что дальше?

Гендиректор Apple Тим Кук заявил, что в 1 квартале текущего года руководство ожидает уверенного роста выручки по сравнению с прошлым годом. Однако аналитики Уолл-Стрит не так оптимистичны: по их прогнозам, рост продаж компании составит лишь 1%, а продажи iPhone и вовсе упадут.

Свой пессимизм аналитики обосновывают снижением мирового спроса на мобильные телефоны из-за высокой инфляции, а также замедлением «цикла замены смартфонов».

При этом Apple может быстро утратить свое лидерство в Китае из-за растущей конкуренции со стороны крупнейших на этом рынке производителей vivo и OPPO, а также набирающего силу бренда Honor.

#IF_отчеты #IF_акции_США

После выхода последнего отчета отчета акции Apple в моменте подскочили на 5%. Что же порадовало инвесторов?

Выручка компании за 4 квартал выросла на 11%, а чистая прибыль — на 20% год к году. Оба показателя превзошли ожидания аналитиков и при этом ростом продаж выше прогнозов порадовали все продукты компании, кроме iPad. Снижение продаж «яблочных» планшетов было вызвано перебоями в цепочках поставок. Из-за нехватки компонентов в #AAPL приняли решение отдать приоритет выпуску других устройств.

№1 в Китае

Самое интересное, что Apple впервые за 6 лет стала лидером на рынке смартфонов в Китае. По оценкам Counterpoint Research, в 4 квартале компания занимала 23% китайского рынка смартфонов, в то время как её ближайший конкурент — vivo — лишь 19%. Поразительно, но продажи iPhone в Китае за квартал выросли на 32%, хотя в целом продажи смартфонов в стране в этот период снизились на 9%.

В прошлом году лидерство на китайском рынке удерживала Huawei, однако из-за санкций со стороны США продажи компании упали. Напомним, в Штатах ввели запрет на сотрудничество Huawei с американскими компаниями, после чего компания была вынуждена продать свой бренд Honor.

Что дальше?

Гендиректор Apple Тим Кук заявил, что в 1 квартале текущего года руководство ожидает уверенного роста выручки по сравнению с прошлым годом. Однако аналитики Уолл-Стрит не так оптимистичны: по их прогнозам, рост продаж компании составит лишь 1%, а продажи iPhone и вовсе упадут.

Свой пессимизм аналитики обосновывают снижением мирового спроса на мобильные телефоны из-за высокой инфляции, а также замедлением «цикла замены смартфонов».

При этом Apple может быстро утратить свое лидерство в Китае из-за растущей конкуренции со стороны крупнейших на этом рынке производителей vivo и OPPO, а также набирающего силу бренда Honor.

#IF_отчеты #IF_акции_США

{kind=link}

😎 Билл Акман скупает акции Netflix. Он что-то знает? Расчет справедливой цены акции

Неужели этот парень что-то знает? Именно эта фраза проносится в голове, когда узнаёшь, что Билл Акман скупает акции #NFLX на сумму более $1 млрд. Иначе как объяснить эти странную активность знаменитого инвестора?

Что же делает Акман?

С ноябрьских пиков акции Netflix упали почти на 50%, но сейчас уже отыграли часть падения. Инвесторов беспокоит замедление роста клиентской базы и выручки компании.

Но Билл Акман всех удивил. Его хедж-фонд Pershing Square внезапно приобрел 3,1 млн акций компании и в результате вошел в двадцатку ее крупнейших акционеров. Объясняя свое решение, Акман отметил, что у Netflix сильная управленческая команда, сфокусированная на подписке бизнес-модель и лидерство практически на всех крупных рынках. На его взгляд, обвал акций компании создал выгодную ситуацию для наращивания доли в Netflix.

Билла поддерживает один из директоров Netflix Рид Гастингс, который во время коррекции купил бумаг компании на $20 млн.

Так правы ли Акман и Гастингс?

Оптимистичные заявления Билла Акмана явно противоречат отчетности и прогнозам Netflix:

• темпы роста выручки третий квартал подряд не дотягивают до 20%

• объемы продаж замедляются уже 3 года подряд

• прогнозы по росту числа абонентов компании — самые низкие за 5 лет.

Так стоит ли инвесторам следовать примеру Акмана? Чтобы найти ответ на этот вопрос, мы рассчитали справедливую стоимость акций Netflix.

Какова справедливая цена акций Netflix?

В наших расчетах мы рассмотрели два варианта. Первый вариант основан на прогнозах по поводу роста стримингового бизнеса компании. В этом случае справедливая цена акций Netflix оценивается нами в $407 с даунсайдом около 5%. Второй вариант учитывает сценарий запуска компанией собственного игрового направления, о чем ранее заявляли руководители Netflix. В таком случае справедливая цена акций компании повышается до $478 и это уже дает апсайд к текущей цене более 12%.

Мнение аналитиков InvestFuture

📍На наш взгляд, с учетом имеющейся информации по темпам роста выручки и клиентской базы акции Netflix сейчас не выглядят привлекательно. Основной бизнес компании замедляется, и ей пока не удается добиться стабильных успехов на азиатских рынках. А сведений о новом игровом сервисе еще слишком мало для принятия обоснованных инвестиционных решений.

📍Возможно, Билл Акман владеет какой-то инсайдерской информацией по поводу запуска игровых продуктов Netflix и поэтому наращивает долю в компании. Но слепо повторять его сделки — слишком рискованная стратегия.

#IF_акции_США #IF_анализ

Неужели этот парень что-то знает? Именно эта фраза проносится в голове, когда узнаёшь, что Билл Акман скупает акции #NFLX на сумму более $1 млрд. Иначе как объяснить эти странную активность знаменитого инвестора?

Что же делает Акман?

С ноябрьских пиков акции Netflix упали почти на 50%, но сейчас уже отыграли часть падения. Инвесторов беспокоит замедление роста клиентской базы и выручки компании.

Но Билл Акман всех удивил. Его хедж-фонд Pershing Square внезапно приобрел 3,1 млн акций компании и в результате вошел в двадцатку ее крупнейших акционеров. Объясняя свое решение, Акман отметил, что у Netflix сильная управленческая команда, сфокусированная на подписке бизнес-модель и лидерство практически на всех крупных рынках. На его взгляд, обвал акций компании создал выгодную ситуацию для наращивания доли в Netflix.

Билла поддерживает один из директоров Netflix Рид Гастингс, который во время коррекции купил бумаг компании на $20 млн.

Так правы ли Акман и Гастингс?

Оптимистичные заявления Билла Акмана явно противоречат отчетности и прогнозам Netflix:

• темпы роста выручки третий квартал подряд не дотягивают до 20%

• объемы продаж замедляются уже 3 года подряд

• прогнозы по росту числа абонентов компании — самые низкие за 5 лет.

Так стоит ли инвесторам следовать примеру Акмана? Чтобы найти ответ на этот вопрос, мы рассчитали справедливую стоимость акций Netflix.

Какова справедливая цена акций Netflix?

В наших расчетах мы рассмотрели два варианта. Первый вариант основан на прогнозах по поводу роста стримингового бизнеса компании. В этом случае справедливая цена акций Netflix оценивается нами в $407 с даунсайдом около 5%. Второй вариант учитывает сценарий запуска компанией собственного игрового направления, о чем ранее заявляли руководители Netflix. В таком случае справедливая цена акций компании повышается до $478 и это уже дает апсайд к текущей цене более 12%.

Мнение аналитиков InvestFuture

📍На наш взгляд, с учетом имеющейся информации по темпам роста выручки и клиентской базы акции Netflix сейчас не выглядят привлекательно. Основной бизнес компании замедляется, и ей пока не удается добиться стабильных успехов на азиатских рынках. А сведений о новом игровом сервисе еще слишком мало для принятия обоснованных инвестиционных решений.

📍Возможно, Билл Акман владеет какой-то инсайдерской информацией по поводу запуска игровых продуктов Netflix и поэтому наращивает долю в компании. Но слепо повторять его сделки — слишком рискованная стратегия.

#IF_акции_США #IF_анализ

{kind=link}

💳 Visa и Mastercard теряют позиции в России. Кто виноват?

Несмотря на сильные данные в отчетах за 4 квартал, в компаниях отметили, что конкурировать на некоторых национальных рынках становится труднее из-за ограничений со стороны местных властей.

Так, Visa отмечает, что в России обрабатывать платежи фактически разрешено только контролируемой Центральным банком Национальной системе платежных карт (НСПК). Подобная ситуация также сложилась в Китае и Индии.

Враг №1 — система «Мир»

По данным ЦБ РФ, на конец 2020 года доля национальной платежной системы «Мир» на отечественном рынке карточных платежей составила 24%.

Такой высокий результат был достигнут за счет поддержки со стороны государства: в частности, теперь в России зарплаты бюджетников переводятся только на карты «Мир», а также пенсии и прочие социальные выплаты.

Враг №2 — QR-коды

Оплата с помощью QR-кодов очень удобна для владельцев смартфонов: покупатель сканирует код камерой телефона, получает реквизиты и легко оплачивает покупку.

В России эта технология постепенно набирает популярность: уже сейчас так можно, например, заплатить за ЖКХ или оставить чаевые в кафе. Недавно возможность использовать QR-коды при продаже товаров появилась и у ритейлеров. Она позволяет продавцам экономить на терминалах для приема карт и эквайринге.

Пока жители России довольно скептически относятся к QR-кодам как способу оплаты, но в случае их широкого внедрения в розничной торговле мы сможем увидеть снижение доли оплат платежными картами. Это создаст еще больше проблем для развития Visa и Mastercard на российском рынке.

Мнение аналитиков InvestFuture

📍На российском рынке Visa и Mastercard испытывают растущую конкуренцию со стороны системы «Мир» и Системы быстрых платежей (СБП) с ее оплатой по QR-кодам.

📍Чтобы удержаться на рынке, им остается развивать новые направления: например, оплату с помощью стейблкоинов — цифровых монет, стоимость которых привязана к той или иной валюте.

#IF_сектор #IF_акции_США

Несмотря на сильные данные в отчетах за 4 квартал, в компаниях отметили, что конкурировать на некоторых национальных рынках становится труднее из-за ограничений со стороны местных властей.

Так, Visa отмечает, что в России обрабатывать платежи фактически разрешено только контролируемой Центральным банком Национальной системе платежных карт (НСПК). Подобная ситуация также сложилась в Китае и Индии.

Враг №1 — система «Мир»

По данным ЦБ РФ, на конец 2020 года доля национальной платежной системы «Мир» на отечественном рынке карточных платежей составила 24%.

Такой высокий результат был достигнут за счет поддержки со стороны государства: в частности, теперь в России зарплаты бюджетников переводятся только на карты «Мир», а также пенсии и прочие социальные выплаты.

Враг №2 — QR-коды

Оплата с помощью QR-кодов очень удобна для владельцев смартфонов: покупатель сканирует код камерой телефона, получает реквизиты и легко оплачивает покупку.

В России эта технология постепенно набирает популярность: уже сейчас так можно, например, заплатить за ЖКХ или оставить чаевые в кафе. Недавно возможность использовать QR-коды при продаже товаров появилась и у ритейлеров. Она позволяет продавцам экономить на терминалах для приема карт и эквайринге.

Пока жители России довольно скептически относятся к QR-кодам как способу оплаты, но в случае их широкого внедрения в розничной торговле мы сможем увидеть снижение доли оплат платежными картами. Это создаст еще больше проблем для развития Visa и Mastercard на российском рынке.

Мнение аналитиков InvestFuture

📍На российском рынке Visa и Mastercard испытывают растущую конкуренцию со стороны системы «Мир» и Системы быстрых платежей (СБП) с ее оплатой по QR-кодам.

📍Чтобы удержаться на рынке, им остается развивать новые направления: например, оплату с помощью стейблкоинов — цифровых монет, стоимость которых привязана к той или иной валюте.

#IF_сектор #IF_акции_США

⚖️ Сил больше нет? Рынки вечером

США. После сильного понедельника американские индексы слегка притормозили. Сегодня нас ждет большой день отчетов: после закрытия отчитывается Google, AMD и GM. Патрик Харкер из ФРС сегодня заявил, что для федрезерва базовый сценарий 4 повышения ставки по 0,25%. Также Харкер не стал отрицать, что ФРС может разгрузить баланс продавая облигации в рынок, что может значительно ускорить рост доходности трежерис.

Россия. Российские индексы сегодня продолжают отскок. Доллар ушел сегодня ниже 77. Продолжается эпопея с криптовалютами: как сообщают СМИ, Минфин и ЦБ должны найти общее решение в течение месяца. А Bloomberg сегодня поделился количеством криптовалюты у российских инвесторов — $200 млрд или 12% всего рынка криптовалют.

📄 Главные новости этого дня

📊 Тепловые карты рынков

#IF_рынок

США. После сильного понедельника американские индексы слегка притормозили. Сегодня нас ждет большой день отчетов: после закрытия отчитывается Google, AMD и GM. Патрик Харкер из ФРС сегодня заявил, что для федрезерва базовый сценарий 4 повышения ставки по 0,25%. Также Харкер не стал отрицать, что ФРС может разгрузить баланс продавая облигации в рынок, что может значительно ускорить рост доходности трежерис.

Россия. Российские индексы сегодня продолжают отскок. Доллар ушел сегодня ниже 77. Продолжается эпопея с криптовалютами: как сообщают СМИ, Минфин и ЦБ должны найти общее решение в течение месяца. А Bloomberg сегодня поделился количеством криптовалюты у российских инвесторов — $200 млрд или 12% всего рынка криптовалют.

📄 Главные новости этого дня

📊 Тепловые карты рынков

#IF_рынок

🌱 Запрет экспорта аммиачных удобрений: какие компании пострадают?

Председатель правительства Михаил Мишустин подписал постановление о двухмесячном запрете на экспорт аммиачной селитры из РФ со 2 февраля.

По сообщению ТАСС со ссылкой на Минсельхоз, ограничение РФ экспорта аммиачной селитры позволит обеспечить аграриев и предотвратит рост цен.

Почему же цены на аммиачные удобрения растут?

Напомним, что из-за энергетического кризиса в Европе сильно выросли цены на газ: с января 2021 года стоимость фьючерса на газ TTF1! увеличилась на 380%. Следом подорожали и азотные удобрения, при производстве которых используется газ.

Как такой запрет повлияет на российских производителей азотных удобрений?

Фосагро #PHOR

Фосагро по итогам 9 месяцев 2021 года получила 16,5% выручки от азотных удобрений. Их экспорт приносит 14,8% выручки, а продажи на внутреннем рынке — всего 1,7%. Поэтому двухмесячный запрет на экспорт незначительно ударит по доходам компании.

Акрон #AKRN

По итогам 2020 года доля выручки от экспорта аммиачной селитры составила 15%. Если такая пропорция сохранится, то запрет может снизить валютные доходы компании от продажи селитры. Но зато Акрон может возобновить поставки карбамидо-аммиачной смеси в США, несмотря на введенные ими антидемпинговые пошлины. При этом доля КАС и карбамида в структуре выручки Акрона одинаковая.

Куйбышевазот #KAZT

Куйбышевазоту азотные удобрения дают 39,6% выручки, из них 30% – продажи на рынке РФ. Поэтому на доходы компании запрет практически не повлияет, а вся дополнительная продукция будет реализована на российском рынке.

А ещё Литва приостановила экспорт в США и Европу калия из Беларуси, который занимал 17% рынка. Так что калийные удобрения тоже могут сильно подорожать. Правда, российские производители от этого выгоды не получат: они составляют очень малую долю в их выручке.

Мнение аналитиков InvestFuture

📍 Россия – один из крупнейших экспортеров аммиака, и двухмесячный запрет экспорта способен привести к кратковременному росту мировых цен.

📍 Однако импортёры могут закупать вместо азотных другие удобрения, что скомпенсирует российским производителям потери.

📍 На продуктовую инфляцию такое изменение цен мало повлияет.

📍 Меньше всего запрет окажет влияние на доходы Куйбышевазота, у которого на экспорт азотных удобрений и аммиака приходится всего 10% выручки.

#IF_акции_РФ #IF_сектор

Председатель правительства Михаил Мишустин подписал постановление о двухмесячном запрете на экспорт аммиачной селитры из РФ со 2 февраля.

По сообщению ТАСС со ссылкой на Минсельхоз, ограничение РФ экспорта аммиачной селитры позволит обеспечить аграриев и предотвратит рост цен.

Почему же цены на аммиачные удобрения растут?

Напомним, что из-за энергетического кризиса в Европе сильно выросли цены на газ: с января 2021 года стоимость фьючерса на газ TTF1! увеличилась на 380%. Следом подорожали и азотные удобрения, при производстве которых используется газ.

Как такой запрет повлияет на российских производителей азотных удобрений?

Фосагро #PHOR

Фосагро по итогам 9 месяцев 2021 года получила 16,5% выручки от азотных удобрений. Их экспорт приносит 14,8% выручки, а продажи на внутреннем рынке — всего 1,7%. Поэтому двухмесячный запрет на экспорт незначительно ударит по доходам компании.

Акрон #AKRN

По итогам 2020 года доля выручки от экспорта аммиачной селитры составила 15%. Если такая пропорция сохранится, то запрет может снизить валютные доходы компании от продажи селитры. Но зато Акрон может возобновить поставки карбамидо-аммиачной смеси в США, несмотря на введенные ими антидемпинговые пошлины. При этом доля КАС и карбамида в структуре выручки Акрона одинаковая.

Куйбышевазот #KAZT

Куйбышевазоту азотные удобрения дают 39,6% выручки, из них 30% – продажи на рынке РФ. Поэтому на доходы компании запрет практически не повлияет, а вся дополнительная продукция будет реализована на российском рынке.

А ещё Литва приостановила экспорт в США и Европу калия из Беларуси, который занимал 17% рынка. Так что калийные удобрения тоже могут сильно подорожать. Правда, российские производители от этого выгоды не получат: они составляют очень малую долю в их выручке.

Мнение аналитиков InvestFuture

📍 Россия – один из крупнейших экспортеров аммиака, и двухмесячный запрет экспорта способен привести к кратковременному росту мировых цен.

📍 Однако импортёры могут закупать вместо азотных другие удобрения, что скомпенсирует российским производителям потери.

📍 На продуктовую инфляцию такое изменение цен мало повлияет.

📍 Меньше всего запрет окажет влияние на доходы Куйбышевазота, у которого на экспорт азотных удобрений и аммиака приходится всего 10% выручки.

#IF_акции_РФ #IF_сектор

☀️ Рост, который мы заслужили. Рынки с утра

Россия. Российский рынок растёт, а рубль укрепляется. Геополитические риски становятся привычным делом, а дорожающая нефть поддерживает рост отечественных индексов. Правда, их отскок, кажется, начинает выдыхаться.

США. Американский рынок испытывает подъём, так как инвесторы смирились с грядущим ужесточением монетарной политики и теперь будут ловить сигналы о том, что это ужесточение не будет слишком агрессивным. По всей видимости, они переключают внимание с правительственных стимулов на реальный рост экономики, который должен поддержать дальнейший рост рынка.

🤜 Главные новости

👉 Что повлияет на рынки сегодня

#IF_рынок

Россия. Российский рынок растёт, а рубль укрепляется. Геополитические риски становятся привычным делом, а дорожающая нефть поддерживает рост отечественных индексов. Правда, их отскок, кажется, начинает выдыхаться.

США. Американский рынок испытывает подъём, так как инвесторы смирились с грядущим ужесточением монетарной политики и теперь будут ловить сигналы о том, что это ужесточение не будет слишком агрессивным. По всей видимости, они переключают внимание с правительственных стимулов на реальный рост экономики, который должен поддержать дальнейший рост рынка.

🤜 Главные новости

👉 Что повлияет на рынки сегодня

#IF_рынок

{kind=link}