☀️ Рынки с утра: позитивное открытие

Большинство азиатских площадок закрыли день ростом. На общем позитивном фоне в Азии скорректировался японский Nikkei. В стране восходящего солнца большинство граждан высказали опасения по поводу проведения Олимпиады в этом году.

Фьючерсы на европейские и американские индексы продолжают торговаться на своих максимумах. В США сегодня официально стартует сезон отчетностей. По традиции сезон откроют крупные банки - Jpmorgan Chase, Wells Fargo, Goldman Sachs.

Российские индексы с утра растут, рубль укрепляется. Инвесторы позитивно восприняли телефонный разговор лидеров США и России и их намерение провести встречу.

🤜 Главные новости

👉 Что повлияет на рынки сегодня?

• Фьючерс на индекс S&P 500: 4136,62 (+0,09%)

• Индекс Shanghai Composite: 3416,72 (+0,60%)

• Индекс Мосбиржи: 3564,72 (+1,09%)

• USD/RUB: 75,65 (-0,37%)

#IF_рынок

Большинство азиатских площадок закрыли день ростом. На общем позитивном фоне в Азии скорректировался японский Nikkei. В стране восходящего солнца большинство граждан высказали опасения по поводу проведения Олимпиады в этом году.

Фьючерсы на европейские и американские индексы продолжают торговаться на своих максимумах. В США сегодня официально стартует сезон отчетностей. По традиции сезон откроют крупные банки - Jpmorgan Chase, Wells Fargo, Goldman Sachs.

Российские индексы с утра растут, рубль укрепляется. Инвесторы позитивно восприняли телефонный разговор лидеров США и России и их намерение провести встречу.

🤜 Главные новости

👉 Что повлияет на рынки сегодня?

• Фьючерс на индекс S&P 500: 4136,62 (+0,09%)

• Индекс Shanghai Composite: 3416,72 (+0,60%)

• Индекс Мосбиржи: 3564,72 (+1,09%)

• USD/RUB: 75,65 (-0,37%)

#IF_рынок

🐻 Медведи напали на Яндекс. Что происходит?

Вчера ФАС завела дело на «Яндекс» за дискриминацию сторонних сервисов в поиске. Поисковику грозит оборотный штраф. Акции #YNDX на Московской бирже упали на 7%.

В декабре 2019 Яндекс анонсировал поисковое обновление алгоритмов «Вега». В течение двух недель тысячи сайтов — от статейников до интернет-магазинов — потеряли поисковый трафик от 30 до 50%. Причина — изменение формата поисковой выдачи таким образом, что первые два экрана пользователя теперь стали занимать сервисы Яндекса.

В августе 2020 года многие сервисы и сайты пожаловались в ФАС на монополию сервисов Яндекса в поиске. 24 февраля 2021 ФАС обязала Яндекс прекратить давать преимущества своим сервисам в поиске и отвела месяц на решение ситуации.

Компания ответила, что подобное предписание ухудшит поисковую выдачу и вызовет недовольство среди пользователей. И ничего не предпринял. ФАС сдержала слово и завела дело, размер штрафа еще не известен. И так получилось, что совпали два события, вызвавшие движение котировок:

Накануне правительство России одобрило разрыв налогового соглашения с Нидерландами, где зарегистрирован головной офис Яндекса. Это означает, что российским компаниям, зарегистрированным в стране, придётся платить налоги дважды — в обеих странах.

На этой новости много трейдеров встали в шорт по Яндексу. Количество продавцов увеличилось, но акция удержалась. Когда же с заявлением вышла ФАС, медведи продавили оборону быков и одержали сокрушительную победу.

📍 Учитывая, что в нашей стране не так много IT-компаний, держать компанию в инвестиционном портфеле и не волноваться — отличный выход. Компания постоянно наращивает выручку и показывает рост.

#IF_акции_РФ #IF_объясняет

Вчера ФАС завела дело на «Яндекс» за дискриминацию сторонних сервисов в поиске. Поисковику грозит оборотный штраф. Акции #YNDX на Московской бирже упали на 7%.

В декабре 2019 Яндекс анонсировал поисковое обновление алгоритмов «Вега». В течение двух недель тысячи сайтов — от статейников до интернет-магазинов — потеряли поисковый трафик от 30 до 50%. Причина — изменение формата поисковой выдачи таким образом, что первые два экрана пользователя теперь стали занимать сервисы Яндекса.

В августе 2020 года многие сервисы и сайты пожаловались в ФАС на монополию сервисов Яндекса в поиске. 24 февраля 2021 ФАС обязала Яндекс прекратить давать преимущества своим сервисам в поиске и отвела месяц на решение ситуации.

Компания ответила, что подобное предписание ухудшит поисковую выдачу и вызовет недовольство среди пользователей. И ничего не предпринял. ФАС сдержала слово и завела дело, размер штрафа еще не известен. И так получилось, что совпали два события, вызвавшие движение котировок:

Накануне правительство России одобрило разрыв налогового соглашения с Нидерландами, где зарегистрирован головной офис Яндекса. Это означает, что российским компаниям, зарегистрированным в стране, придётся платить налоги дважды — в обеих странах.

На этой новости много трейдеров встали в шорт по Яндексу. Количество продавцов увеличилось, но акция удержалась. Когда же с заявлением вышла ФАС, медведи продавили оборону быков и одержали сокрушительную победу.

📍 Учитывая, что в нашей стране не так много IT-компаний, держать компанию в инвестиционном портфеле и не волноваться — отличный выход. Компания постоянно наращивает выручку и показывает рост.

#IF_акции_РФ #IF_объясняет

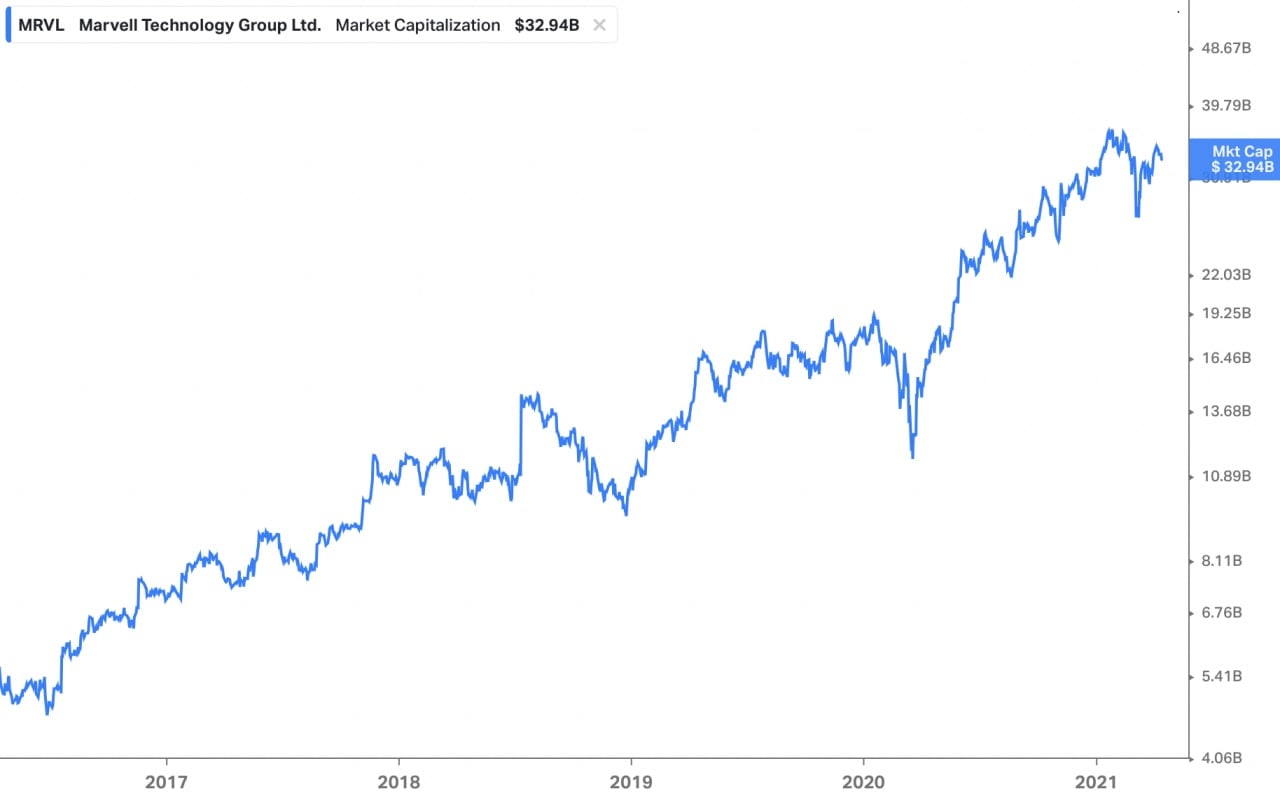

✨ Marvell Technology — действительно ли "чудо"? Часть 1

#MRVL — глобальный поставщик полупроводниковых решений без фабрик, производит память, микроконтроллеры, телекоммуникационное оборудование и потребительские полупроводниковые приборы.

Решения компании расширяют возможности экономики данных и обеспечивают обмен ими между различными приложениями 5G, облачными, автомобильными, промышленными и искусственным интеллектом.

Компания поставляет продукцию для 4 индустрий:

• Автомобильной промышленности

• Операторов связи

• Дата-центров

• Промышленности

Компания, помимо роста собственного бизнеса, растет за счет поглощений. В конце 2019 года был куплен разработчик интегральных схем специального назначения Avera Semiconductor за $650 млн. В октябре 2020 было объявлено о покупке за наличные Inphi Corporation (#IPHI). Inphi создала ведущую платформу высокоскоростного соединения данных, которая отличается увеличенной пропускной способностью и низким энергопотреблением для облачных центров обработки данных и глобальных сетей будущего. Все эти покупки направлены на улучшение конкурентной позиции и ускорение роста бизнеса.

Компания сталкивается с жесткой конкуренцией на рынке: Advanced Micro Devices (#AMD), Broadcom Limited (#AVGO), Intel (#INTC), MediaTek, Microchip Technology (#MCHP), NXP Semiconductors (#NXP).

Выручка компании делится на 2 основных сегмента: сетевой (57%) и хранение данных (39%). Сетевые продукты включают специализированные интегральные схемы, интернет решения и процессоры. В сфере хранения данных компания является лидером на рынке продуктов для оптоволоконных каналов и решений для контроллеров хранения данных.

Marvell в своих продуктах использует чипы 5 nm, которые разрабатывает совместно с #TSM. Также ведется разработка чипов 3nm.

#IF_акции_США #IF_обзор

#MRVL — глобальный поставщик полупроводниковых решений без фабрик, производит память, микроконтроллеры, телекоммуникационное оборудование и потребительские полупроводниковые приборы.

Решения компании расширяют возможности экономики данных и обеспечивают обмен ими между различными приложениями 5G, облачными, автомобильными, промышленными и искусственным интеллектом.

Компания поставляет продукцию для 4 индустрий:

• Автомобильной промышленности

• Операторов связи

• Дата-центров

• Промышленности

Компания, помимо роста собственного бизнеса, растет за счет поглощений. В конце 2019 года был куплен разработчик интегральных схем специального назначения Avera Semiconductor за $650 млн. В октябре 2020 было объявлено о покупке за наличные Inphi Corporation (#IPHI). Inphi создала ведущую платформу высокоскоростного соединения данных, которая отличается увеличенной пропускной способностью и низким энергопотреблением для облачных центров обработки данных и глобальных сетей будущего. Все эти покупки направлены на улучшение конкурентной позиции и ускорение роста бизнеса.

Компания сталкивается с жесткой конкуренцией на рынке: Advanced Micro Devices (#AMD), Broadcom Limited (#AVGO), Intel (#INTC), MediaTek, Microchip Technology (#MCHP), NXP Semiconductors (#NXP).

Выручка компании делится на 2 основных сегмента: сетевой (57%) и хранение данных (39%). Сетевые продукты включают специализированные интегральные схемы, интернет решения и процессоры. В сфере хранения данных компания является лидером на рынке продуктов для оптоволоконных каналов и решений для контроллеров хранения данных.

Marvell в своих продуктах использует чипы 5 nm, которые разрабатывает совместно с #TSM. Также ведется разработка чипов 3nm.

#IF_акции_США #IF_обзор

{kind=link}

✨ Marvell Technology — действительно ли "чудо"? Часть 2

Исторически сложилось, что у компании значительную долю выручки занимает небольшое число компаний. При этом только один потребитель имеет долю более 10% — Wintech, остальные (Toshiba, Western Digital, Seagate, Huaewi, Samsung и т.д.) — меньше. Большая часть продаж осуществляется в Азию — 80%.

Выручка у компании растущая. За последний год она выросла на 10% благодаря увеличению продаж сетевых продуктов и росту средних цен продаж на 30%. Главным драйвером стало приобретение компании Avera Semiconductor.

Компания уже 2 года убыточна на операционном уровне из-за поглощений и расходов на R&D. За последние годы была увеличина долговая нагрузка, и она вырастет еще для покупки Inphi. Текущее значение Net debt / EBITDA – 0,9.

Marvel выплачивает дивиденды в размере $0,24 на акцию, доходность около 0,5%.

Мнение аналитиков InvestFuture

📍 При завершении цикла скупки конкурентов компанией можно ожидать резкого синергетического эффекта в росте выручки. #MRVL является одним из бенефициаров проникновения 5G. Помимо этого, благодаря своей ориентации на дата-центры, компания выигрывает и от роста сектора облачных технологий. Также с этого года компания начнет получать прибыль от продаж своих решений автомобильной промышленности, что послужит дополнительным бустом к росту выручки.

📍 Мультипликаторы компании завышены, но мы считаем, что они не учитывают возможный синергетический эффект от покупки бизнесов и увеличения доли рынка. Главный риск компании связан с приобретением Inphi и ростом долговой нагрузки. Marvell может попасть на штраф до $490 млн если отменит сделку. Она должна быть завершена к 30 июня 2021 года или же продлена до марта 2022 года.

Не является торговым сигналом или инвестиционной рекомендацией

#IF_акции_США #IF_обзор

Исторически сложилось, что у компании значительную долю выручки занимает небольшое число компаний. При этом только один потребитель имеет долю более 10% — Wintech, остальные (Toshiba, Western Digital, Seagate, Huaewi, Samsung и т.д.) — меньше. Большая часть продаж осуществляется в Азию — 80%.

Выручка у компании растущая. За последний год она выросла на 10% благодаря увеличению продаж сетевых продуктов и росту средних цен продаж на 30%. Главным драйвером стало приобретение компании Avera Semiconductor.

Компания уже 2 года убыточна на операционном уровне из-за поглощений и расходов на R&D. За последние годы была увеличина долговая нагрузка, и она вырастет еще для покупки Inphi. Текущее значение Net debt / EBITDA – 0,9.

Marvel выплачивает дивиденды в размере $0,24 на акцию, доходность около 0,5%.

Мнение аналитиков InvestFuture

📍 При завершении цикла скупки конкурентов компанией можно ожидать резкого синергетического эффекта в росте выручки. #MRVL является одним из бенефициаров проникновения 5G. Помимо этого, благодаря своей ориентации на дата-центры, компания выигрывает и от роста сектора облачных технологий. Также с этого года компания начнет получать прибыль от продаж своих решений автомобильной промышленности, что послужит дополнительным бустом к росту выручки.

📍 Мультипликаторы компании завышены, но мы считаем, что они не учитывают возможный синергетический эффект от покупки бизнесов и увеличения доли рынка. Главный риск компании связан с приобретением Inphi и ростом долговой нагрузки. Marvell может попасть на штраф до $490 млн если отменит сделку. Она должна быть завершена к 30 июня 2021 года или же продлена до марта 2022 года.

Не является торговым сигналом или инвестиционной рекомендацией

#IF_акции_США #IF_обзор

🌇 Рынки вечером: российский индексы продолжают рост

Европейские индексы закрывают день смешанной динамикой. Немецкий DAX торгуется на максимумах года без сильных изменений.

Американские индексы в моменте обновили свои максимумы. Но дальше рост приостановился. Крупнейшие банки отчитались ростом выручки. При этом акции Goldman Sachs выросли, а JPMorgan Chase снизились, из-за осторожной оценки банка, что спрос на кредиты останется умеренным.

Российский рынок рынок вырос. Поддержку оказал рост цен на нефть и новость о дивидендах Газпрома. Правление компании рекомендовало выплатить дивиденды в 12,55 рубля на акцию. После публикации новости котировки Газпрома в моменте прибавляли около 3%.

📄 Главные новости этого дня

📊 Тепловые карты рынков

#IF_рынок

Европейские индексы закрывают день смешанной динамикой. Немецкий DAX торгуется на максимумах года без сильных изменений.

Американские индексы в моменте обновили свои максимумы. Но дальше рост приостановился. Крупнейшие банки отчитались ростом выручки. При этом акции Goldman Sachs выросли, а JPMorgan Chase снизились, из-за осторожной оценки банка, что спрос на кредиты останется умеренным.

Российский рынок рынок вырос. Поддержку оказал рост цен на нефть и новость о дивидендах Газпрома. Правление компании рекомендовало выплатить дивиденды в 12,55 рубля на акцию. После публикации новости котировки Газпрома в моменте прибавляли около 3%.

📄 Главные новости этого дня

📊 Тепловые карты рынков

#IF_рынок

Вечерний Стокс 14.04.2021

IF Stocks

🗣 По статистике самую большую долю в портфелях частных инвесторов занимают GMKN и TSLA - так ли это? Проверяем вместе с вами!

Присоединяйтесь к нашим эфирам каждый вечер по будням.

Присоединяйтесь к нашим эфирам каждый вечер по будням.

🇰🇷 Инвестиции в Южную Корею

Южная Корея — технологичная развитая страна с крепкой экономикой и рядом популярных компаний: Samsung, Hyundai, LG и т.д. Фондовая биржа — 13-я в мире по капитализации.

К сожалению, для неквалифицированных инвесторов доступны на выбор всего лишь 3 компании. Но, как говорится, "работаем с тем, что есть".

Наша команда разобрала:

• Особенности южнокорейской экономики и ее фондовый рынок

• LG Display — дочку той самой компании

• Специфичные SK Telecom и Korea Electric Power Corporation

#IF_библиотека

Южная Корея — технологичная развитая страна с крепкой экономикой и рядом популярных компаний: Samsung, Hyundai, LG и т.д. Фондовая биржа — 13-я в мире по капитализации.

К сожалению, для неквалифицированных инвесторов доступны на выбор всего лишь 3 компании. Но, как говорится, "работаем с тем, что есть".

Наша команда разобрала:

• Особенности южнокорейской экономики и ее фондовый рынок

• LG Display — дочку той самой компании

• Специфичные SK Telecom и Korea Electric Power Corporation

#IF_библиотека

☀️ Рынки с утра: новые антироссийские санкции

Большинство азиатских площадок закрыли день в красной зоне. Усилились опасения инвесторов по поводу снижения объемов предоставляемой ликвидности на комментариях представителей ЦБ Китая и Гонконга.

Фьючерсы на европейские и американские индексы растут. Акции на премаркете торгуются возле рекордных уровней и инвесторы уделяют внимание сезону отчетностей в поисках дальнейших драйверов для роста.

Российские индексы открыли день снижением. Рубль достиг отметки 77 за доллар на новости, что новые антироссийские санкции США будут включать ограничения, связанные с суверенным долгом РФ.

🤜 Главные новости

👉 Что повлияет на рынки сегодня?

• Фьючерс на индекс S&P 500: 4134,50 (+0,40%)

• Индекс Shanghai Composite: 3398,99 (-0,52%)

• Индекс Мосбиржи: 3537,22 (-1,13%)

• USD/RUB: 76,90 (+1,35%)

#IF_рынок

Большинство азиатских площадок закрыли день в красной зоне. Усилились опасения инвесторов по поводу снижения объемов предоставляемой ликвидности на комментариях представителей ЦБ Китая и Гонконга.

Фьючерсы на европейские и американские индексы растут. Акции на премаркете торгуются возле рекордных уровней и инвесторы уделяют внимание сезону отчетностей в поисках дальнейших драйверов для роста.

Российские индексы открыли день снижением. Рубль достиг отметки 77 за доллар на новости, что новые антироссийские санкции США будут включать ограничения, связанные с суверенным долгом РФ.

🤜 Главные новости

👉 Что повлияет на рынки сегодня?

• Фьючерс на индекс S&P 500: 4134,50 (+0,40%)

• Индекс Shanghai Composite: 3398,99 (-0,52%)

• Индекс Мосбиржи: 3537,22 (-1,13%)

• USD/RUB: 76,90 (+1,35%)

#IF_рынок

🚀 Капитан бежит с корабля... Космического корабля

За последнюю неделю акции Virgin Galactic упали на 12%, за последний месяц — на 25%, а с максимальных отметок в феврале — на 56%. Негатива добавила новость о том, что основатель компании Ричард Брэнсон и четыре компании, которые он контролирует, продали 5,6 млн акций Virgin Galactic в период с 12 по 14 апреля на сумму $150 млн. Это ~ 2,4% от общего количества акций в обращении.

Брэнсон вывел компанию на рынок путем слияния со SPAC Чамата Палихапитии в 2019 году. Последняя продажа Брэнсона состоялась через месяц после того, как Палихапития продал оставшуюся долю в компании. В прошлом году, когда пандемия COVID-19 нанесла ущерб туристическому и развлекательному бизнесу, Брэнсон продал акций на сумму около $500 млн.

Инсайдерские продажи не всегда плохо — об этом мы уже рассказывали. Однако в данном случае ситуация для акционеров #SPCE выглядит как минимум неприятной.

👁 Чтобы быть в курсе последних событий и не упускать подобные новости — подписывайтесь на наш канал IF News, на котором практически круглосуточно выходят актуальные новости по рынку и не только.

#IF_объясняет

За последнюю неделю акции Virgin Galactic упали на 12%, за последний месяц — на 25%, а с максимальных отметок в феврале — на 56%. Негатива добавила новость о том, что основатель компании Ричард Брэнсон и четыре компании, которые он контролирует, продали 5,6 млн акций Virgin Galactic в период с 12 по 14 апреля на сумму $150 млн. Это ~ 2,4% от общего количества акций в обращении.

Брэнсон вывел компанию на рынок путем слияния со SPAC Чамата Палихапитии в 2019 году. Последняя продажа Брэнсона состоялась через месяц после того, как Палихапития продал оставшуюся долю в компании. В прошлом году, когда пандемия COVID-19 нанесла ущерб туристическому и развлекательному бизнесу, Брэнсон продал акций на сумму около $500 млн.

Инсайдерские продажи не всегда плохо — об этом мы уже рассказывали. Однако в данном случае ситуация для акционеров #SPCE выглядит как минимум неприятной.

👁 Чтобы быть в курсе последних событий и не упускать подобные новости — подписывайтесь на наш канал IF News, на котором практически круглосуточно выходят актуальные новости по рынку и не только.

#IF_объясняет

🏦 JPMorgan — удивил ли "Атлант" своим отчетом?

#JPM отчитался о росте выручки до $32,3 млрд, +14,3% по сравнению с 1-м кварталом год назад (г/г) Это произошло на фоне роста жилищного кредитования, роста сегмента инвестиционного банкинга и восстановления потребительских расходов до допандемических уровней.

Чистая прибыль банка выросла на 399% г/г благодаря расформированию резервов и росту доходов инвестиционного банкинга на 59% г/г. Тут также сказывается эффект низкой базы первого квартала 2020 года.

Портфель кредитов снизился на 4%, а депозиты выросли на 24%. Это обусловлено накоплением сбережений и гашением долгов за счет стимулирующих чеков.

Благодаря росту прибыли ROE вырос на 4% до 23% по сравнению с 4 кварталом. Активы под управлением выросли на 28% до $2,8 трлн, прибыль от них — на 86%.

📍 Банк продолжает извлекать выгоду от поддержки экономики государством. За счет высокого спроса на андеррайтинг и роста фондовых рынков JPM чувствует себя хорошо, платит дивиденды $0,9 и проводит байбэки, что будет поддерживать котировки банка. Скорее всего положительная динамика показателей продолжится и в следующем квартале. Банки всегда являются первыми бенефициарами от восстановления экономики.

#IF_отчеты #IF_обзор #IF_акции_США

#JPM отчитался о росте выручки до $32,3 млрд, +14,3% по сравнению с 1-м кварталом год назад (г/г) Это произошло на фоне роста жилищного кредитования, роста сегмента инвестиционного банкинга и восстановления потребительских расходов до допандемических уровней.

Чистая прибыль банка выросла на 399% г/г благодаря расформированию резервов и росту доходов инвестиционного банкинга на 59% г/г. Тут также сказывается эффект низкой базы первого квартала 2020 года.

Портфель кредитов снизился на 4%, а депозиты выросли на 24%. Это обусловлено накоплением сбережений и гашением долгов за счет стимулирующих чеков.

Благодаря росту прибыли ROE вырос на 4% до 23% по сравнению с 4 кварталом. Активы под управлением выросли на 28% до $2,8 трлн, прибыль от них — на 86%.

📍 Банк продолжает извлекать выгоду от поддержки экономики государством. За счет высокого спроса на андеррайтинг и роста фондовых рынков JPM чувствует себя хорошо, платит дивиденды $0,9 и проводит байбэки, что будет поддерживать котировки банка. Скорее всего положительная динамика показателей продолжится и в следующем квартале. Банки всегда являются первыми бенефициарами от восстановления экономики.

#IF_отчеты #IF_обзор #IF_акции_США

🏦 Goldman Sachs — удивил ли "Атлант" своим отчетом?

#GS отчитался об удвоении выручки до $17,7 млрд год к году благодаря росту выручки всех сегментов бизнеса: инвестиционный банкинг скакнул на 73% за счет андеррайтинга и финансового консультирования при M&A сделках. Активы под управлением выросли до рекордных $2,2 трлн во многом за счет роста стоимости самих активов.

Компания запустила приложение для цифровых инвестиций Marcus Invest, которое открывает доступ к инвестиционным портфелям клиентам с порогом входа от $1000 — ритейл-инвесторы ликуют.

Рост выручки по всем сегментам отразился и на росте прибыли, что в свою очередь увеличило RoE банка до 31%.

📍 Как и на показателях других банков, на результаты Goldman влияет ожидаемое восстановление экономики и мягкая денежно-кредитная политика. Бизнес Goldman диверсифицирован и быстро подстраивается под потребности рынка. Запуск платформы Marcus by Goldman за пределами США будет оказывать положительное влияние на прибыльность банка.

👉 Смотреть распаковку!

#IF_отчеты #IF_обзор #IF_акции_США

#GS отчитался об удвоении выручки до $17,7 млрд год к году благодаря росту выручки всех сегментов бизнеса: инвестиционный банкинг скакнул на 73% за счет андеррайтинга и финансового консультирования при M&A сделках. Активы под управлением выросли до рекордных $2,2 трлн во многом за счет роста стоимости самих активов.

Компания запустила приложение для цифровых инвестиций Marcus Invest, которое открывает доступ к инвестиционным портфелям клиентам с порогом входа от $1000 — ритейл-инвесторы ликуют.

Рост выручки по всем сегментам отразился и на росте прибыли, что в свою очередь увеличило RoE банка до 31%.

📍 Как и на показателях других банков, на результаты Goldman влияет ожидаемое восстановление экономики и мягкая денежно-кредитная политика. Бизнес Goldman диверсифицирован и быстро подстраивается под потребности рынка. Запуск платформы Marcus by Goldman за пределами США будет оказывать положительное влияние на прибыльность банка.

👉 Смотреть распаковку!

#IF_отчеты #IF_обзор #IF_акции_США

⚙️ И снова о TSMC... Смотрим, как компания отчиталась за первый квартал

#TSM показала квартальное увеличение выручки год к году на 24% и прибыли на 19,4%. Все благодаря растущему спросу на чипы 7nm, их доля в выручке изменилась с 29% до 35%.

На фоне дефицита чипов в автомобильной индустрии выручка от этого сегмента выросла на 31% по сравнению с предыдущим кварталом. В итоге доля в общей выручке увеличилась с 3% до 4%.

Операционная маржа снизилась с 43,5% в прошлом квартале до 41,5% в текущем из-за более высоких затрат на R&D 5nm чипов. Компания, как и обещала, начала наращивать капитальные затраты +29% год к году до $8,8 млрд из 28 запланированных на год. Это привело к отрицательному денежному потоку за квартал и росту долга. На снижение денежного потока также повлияли инвестиции в оборотный капитал.

Мнение аналитиков InvestFuture

📍 Рост выручки за счет сегмента высокопроизводительных вычислений был частично компенсирован сезонным снижением сегмента смартфонов. Компания выигрывает от существующего дефицита чипов, но ей необходимо время для наращивания мощностей. При этом наращивание долга не должно смущать, т.к. компания может себе это позволить — имеет денежную подушку, которая превышает долг.

📍 В следующем квартале TSMC ожидает выручку на 2,3% выше, чем в текущем. Компания оценена дороже конкурентов, но это премия за лидерство в отрасли с самыми передовыми технологиями. TSMC всегда на шаг впереди конкурентов, что позволяет ей заключать контракты с такими компаниями, как Apple, NVIDIA, AMD и Qualcomm. Компания будет выигрывать от развития автомобильной промышленности, 5G, облачных технологий и Интернета вещей.

👉 Смотрите распаковку!

Не является торговым сигналом или инвестиционной рекомендацией

#IF_отчеты #IF_обзор #IF_акции_АТР

#TSM показала квартальное увеличение выручки год к году на 24% и прибыли на 19,4%. Все благодаря растущему спросу на чипы 7nm, их доля в выручке изменилась с 29% до 35%.

На фоне дефицита чипов в автомобильной индустрии выручка от этого сегмента выросла на 31% по сравнению с предыдущим кварталом. В итоге доля в общей выручке увеличилась с 3% до 4%.

Операционная маржа снизилась с 43,5% в прошлом квартале до 41,5% в текущем из-за более высоких затрат на R&D 5nm чипов. Компания, как и обещала, начала наращивать капитальные затраты +29% год к году до $8,8 млрд из 28 запланированных на год. Это привело к отрицательному денежному потоку за квартал и росту долга. На снижение денежного потока также повлияли инвестиции в оборотный капитал.

Мнение аналитиков InvestFuture

📍 Рост выручки за счет сегмента высокопроизводительных вычислений был частично компенсирован сезонным снижением сегмента смартфонов. Компания выигрывает от существующего дефицита чипов, но ей необходимо время для наращивания мощностей. При этом наращивание долга не должно смущать, т.к. компания может себе это позволить — имеет денежную подушку, которая превышает долг.

📍 В следующем квартале TSMC ожидает выручку на 2,3% выше, чем в текущем. Компания оценена дороже конкурентов, но это премия за лидерство в отрасли с самыми передовыми технологиями. TSMC всегда на шаг впереди конкурентов, что позволяет ей заключать контракты с такими компаниями, как Apple, NVIDIA, AMD и Qualcomm. Компания будет выигрывать от развития автомобильной промышленности, 5G, облачных технологий и Интернета вещей.

👉 Смотрите распаковку!

Не является торговым сигналом или инвестиционной рекомендацией

#IF_отчеты #IF_обзор #IF_акции_АТР

🌇Рынки вечером: а нас санкциями не испугать

Европейские индексы растут. Немецкий DAX обновил свои максимумы. Все происходит на общем позитивном фоне.

Американские индексы ускорили рост. S&P500 и Nasdaq установили новые рекорды. Инвесторов порадовали отличные макроданные. Снизилось число первичных обращений по безработице, а объем розничных продаж вырос на 9,8%.

Российские индексы и рубль отыграли большую часть утренних потерь. И даже после подписания Байденом законопроекта о санкциях не продолжили снижение. Текущая доля нерезидентов в российском госдолге говорит о том, что все, кто хотел убежать, уже убежали.

📄 Главные новости этого дня

📊 Тепловые карты рынков

#IF_рынок

Европейские индексы растут. Немецкий DAX обновил свои максимумы. Все происходит на общем позитивном фоне.

Американские индексы ускорили рост. S&P500 и Nasdaq установили новые рекорды. Инвесторов порадовали отличные макроданные. Снизилось число первичных обращений по безработице, а объем розничных продаж вырос на 9,8%.

Российские индексы и рубль отыграли большую часть утренних потерь. И даже после подписания Байденом законопроекта о санкциях не продолжили снижение. Текущая доля нерезидентов в российском госдолге говорит о том, что все, кто хотел убежать, уже убежали.

📄 Главные новости этого дня

📊 Тепловые карты рынков

#IF_рынок

Вечерний Стокс 15.04.2021

IF Stocks

🗣 Облигации или акции - что выбирают наши подписчики?

Задавайте ваши вопросы и оставляйте комментарии под этим постом. Стоит ли нам на канале затронуть тему облигаций подробнее?

🙋♂️ Присоединяйтесь к нашим беседам каждый вечер по будням.

Задавайте ваши вопросы и оставляйте комментарии под этим постом. Стоит ли нам на канале затронуть тему облигаций подробнее?

🙋♂️ Присоединяйтесь к нашим беседам каждый вечер по будням.

🏦 Bank of America и Citigroup — не разочаровали ли отчетами?

#BAC сообщил о снижении чистого процентного дохода на 16% на фоне низких процентных ставок. Непроцентный доход вырос на 19% благодаря позитивной конъюнктуре на финансовых рынках и высоким доходам от инвестиционной и брокерской деятельности.

Чистая прибыль банка выросла более чем в 2 раза до $8 млрд, в т.ч. за счет расформирования резервов и высоких комиссионных доходов. Кредитный портфель банка снизился на 7% до $887 млрд, а депозиты выросли на 25%. Спасибо стимулирующим чекам. Также банк нарастил базу активных клиентов своих цифровых продуктов — +74%.

#C показал квартальное снижение выручки на 7% год к году: процентная выручка упала на 27%, однако частично компенсировалась ростом выручки от инвестиционного банкинга.

Чистая прибыль банка выросла более чем в 3 раза до $7,9 млрд в т.ч. за счет расформирования резервов под кредитные убытки.

Как и остальные банки, Citi отчитался о снижении кредитного портфеля на 8% год к году и росте депозитов на 10%. Прирост пользователей цифровых и мобильных услуг составил 17 и 32 % соответственно. Также банк заявил, что откажется от потребительского банкинга в 13 странах Азии и Европы (включая Россию) чтобы сосредоточиться на управлении капиталом и других направлениях корпоративного сегмента.

📍 BofA и Citi похожи по структуре выручки: процентный и непроцентный доход соотносятся примерно 50 на 50. У банков есть проблемы с процентными доходами и стагнацией кредитных портфелей.

📍 Чистая процентная маржа банков (разница в % от кредитов и % по депозитам) находится в пределах 1,9-1,95%. Именно поэтому при росте ставок ФРС эти банки будут наращивать процентную маржу и соответственно процентный доход. С точки зрения эффективности затрат Citi выглядит лучше: чтобы заработать $10 прибыли они тратят $5,7, когда BofA тратит $6,8.

📍 Ожидается и дальнейшее частичное расформирование резервов, что будет поддерживать высокий уровень прибыльности банков. Однако лучше в первую очередь обращать внимание за прибылью, которую банк формирует за счет текущей операционной деятельности, а не за счет высвобождения резервов.

#IF_отчеты #IF_акции_США #IF_обзор

#BAC сообщил о снижении чистого процентного дохода на 16% на фоне низких процентных ставок. Непроцентный доход вырос на 19% благодаря позитивной конъюнктуре на финансовых рынках и высоким доходам от инвестиционной и брокерской деятельности.

Чистая прибыль банка выросла более чем в 2 раза до $8 млрд, в т.ч. за счет расформирования резервов и высоких комиссионных доходов. Кредитный портфель банка снизился на 7% до $887 млрд, а депозиты выросли на 25%. Спасибо стимулирующим чекам. Также банк нарастил базу активных клиентов своих цифровых продуктов — +74%.

#C показал квартальное снижение выручки на 7% год к году: процентная выручка упала на 27%, однако частично компенсировалась ростом выручки от инвестиционного банкинга.

Чистая прибыль банка выросла более чем в 3 раза до $7,9 млрд в т.ч. за счет расформирования резервов под кредитные убытки.

Как и остальные банки, Citi отчитался о снижении кредитного портфеля на 8% год к году и росте депозитов на 10%. Прирост пользователей цифровых и мобильных услуг составил 17 и 32 % соответственно. Также банк заявил, что откажется от потребительского банкинга в 13 странах Азии и Европы (включая Россию) чтобы сосредоточиться на управлении капиталом и других направлениях корпоративного сегмента.

📍 BofA и Citi похожи по структуре выручки: процентный и непроцентный доход соотносятся примерно 50 на 50. У банков есть проблемы с процентными доходами и стагнацией кредитных портфелей.

📍 Чистая процентная маржа банков (разница в % от кредитов и % по депозитам) находится в пределах 1,9-1,95%. Именно поэтому при росте ставок ФРС эти банки будут наращивать процентную маржу и соответственно процентный доход. С точки зрения эффективности затрат Citi выглядит лучше: чтобы заработать $10 прибыли они тратят $5,7, когда BofA тратит $6,8.

📍 Ожидается и дальнейшее частичное расформирование резервов, что будет поддерживать высокий уровень прибыльности банков. Однако лучше в первую очередь обращать внимание за прибылью, которую банк формирует за счет текущей операционной деятельности, а не за счет высвобождения резервов.

#IF_отчеты #IF_акции_США #IF_обзор

☀️ Рынки с утра: спокойное начало

Азиатские индексы закрывают день на положительной территории. Инвесторы позитивно восприняли статистику по экономике Китая. Зафиксирован рост ВВП и рост розничных продаж.

Фьючерсы на европейские и американские индексы торгуются на околонулевых отметках. Инвесторы пристально наблюдают за стартовавшим сезоном отчетностей и не предпринимают активных действий с утра.

Российские индексы открывают день ростом. Рубль укрепляется. Инвесторы заложили в котировки озвученные санкции и обратили внимание на комментарии Байдена об отношениях с Россией. Поддержку индексам и рублю оказывает рост цен на нефть и скорый дивидендный сезон в акциях

🤜 Главные новости

👉 Что повлияет на рынки сегодня?

• Фьючерс на индекс S&P 500: 4159,88 (-0,06%)

• Индекс Shanghai Composite: 3426,62 (+0,81%)

• Индекс Мосбиржи: 3569,39 (+0,02%)

• USD/RUB: 75,40 (-1,25%)

#IF_рынок

Азиатские индексы закрывают день на положительной территории. Инвесторы позитивно восприняли статистику по экономике Китая. Зафиксирован рост ВВП и рост розничных продаж.

Фьючерсы на европейские и американские индексы торгуются на околонулевых отметках. Инвесторы пристально наблюдают за стартовавшим сезоном отчетностей и не предпринимают активных действий с утра.

Российские индексы открывают день ростом. Рубль укрепляется. Инвесторы заложили в котировки озвученные санкции и обратили внимание на комментарии Байдена об отношениях с Россией. Поддержку индексам и рублю оказывает рост цен на нефть и скорый дивидендный сезон в акциях

🤜 Главные новости

👉 Что повлияет на рынки сегодня?

• Фьючерс на индекс S&P 500: 4159,88 (-0,06%)

• Индекс Shanghai Composite: 3426,62 (+0,81%)

• Индекс Мосбиржи: 3569,39 (+0,02%)

• USD/RUB: 75,40 (-1,25%)

#IF_рынок

💡 Инвестидея: Алроса (#ALRS)

Алроса – это уникальный актив на российском рынке. Единственный из публичных в России и один из крупнейших в мире алмазодобытчиков.

Рейтинг: покупать

Цель: 125 рублей (+19%)

Цена (на дату релиза): 105 рублей

Дата релиза: 16.04.2021

Срок удержания: 12 меc.

Обоснование:

• Алроса смогла нарастить денежный поток на 67% год к году благодаря распродаже запасов. Рост денежных средств отразился на долговой нагрузке – чистый долг/EBITDA составил 0,4, снизившись с 0,74 в 2019 году.

• При коэффициенте чистый долг/EBITDA ниже 0,5 компания будет выплачивать 100% FCF, поэтому ожидаемые дивиденды за 2020 год на уровне 10,8 рублей на акцию, дивдоходность ~10%.

• Компания позитивно смотрит на перспективы: ожидается рост спроса на уровне 10% в год до 2023 года.

• Алроса отлично подходит для добавления в портфель циклического актива на стадии восстановления. Форвардная EV/EBITDA на уровне 5,5 что ниже исторических средних. К тому же компания — экспортер, что хэджирует падение рубля.

🎬 Подробнее о компании:

• Смотрите инвест-шоу!

#IF_идея

Алроса – это уникальный актив на российском рынке. Единственный из публичных в России и один из крупнейших в мире алмазодобытчиков.

Рейтинг: покупать

Цель: 125 рублей (+19%)

Цена (на дату релиза): 105 рублей

Дата релиза: 16.04.2021

Срок удержания: 12 меc.

Обоснование:

• Алроса смогла нарастить денежный поток на 67% год к году благодаря распродаже запасов. Рост денежных средств отразился на долговой нагрузке – чистый долг/EBITDA составил 0,4, снизившись с 0,74 в 2019 году.

• При коэффициенте чистый долг/EBITDA ниже 0,5 компания будет выплачивать 100% FCF, поэтому ожидаемые дивиденды за 2020 год на уровне 10,8 рублей на акцию, дивдоходность ~10%.

• Компания позитивно смотрит на перспективы: ожидается рост спроса на уровне 10% в год до 2023 года.

• Алроса отлично подходит для добавления в портфель циклического актива на стадии восстановления. Форвардная EV/EBITDA на уровне 5,5 что ниже исторических средних. К тому же компания — экспортер, что хэджирует падение рубля.

🎬 Подробнее о компании:

• Смотрите инвест-шоу!

#IF_идея