📝 Какие спекулятивные преимущества дает покупка опциона? Рассмотрим на сладком примере.

Давайте разберемся в механизме опциона и ответим на вопрос, как его спекулятивные преимущества позволяют покупателям, рискнувшим небольшой суммой (премией), получать неограниченную прибыль?

🍏 Преимущество опциона перед обычной сделкой рассмотрим на примере: предположим, что некая фабрика по производству джемов предвидит плохой урожай яблок. Чтобы избежать риска взлета цен на их основное сырье, фабрика летом покупает поставочный опцион, который предоставляет право купить яблоки осенью по страйк-цене, которую покупатель и продавец “оговорили” летом.

За этот опцион фабрика заплатила “премию” в размере, предположим, 5% от общей суммы предполагаемой поставки яблок. То есть, за возможность купить яблоки осенью по цене 100 рублей за кг, фабрика летом резервирует на своем счету залог (премию) в размере 5 рублей.

Пришла осень и стоимость яблок поднялась до 200 рублей за кг. Фабрика воспользовалась своим правом, купила яблоки по 100 руб. и счастливо продолжает варить джем. В таком случае, фабрика смогла удержать свою себестоимость на приемлемом уровне и теперь имеет конкурентные преимущества.

В том случае, если фабрика купила расчетный опцион, то в день его экспирации, когда цена яблок достигла 200 руб. за кг., продавец опциона зачисляет на счет фабрики разницу в размере 200 руб. - 100 руб. = 100 руб. на каждый кг. яблок.

🍎 В таком случае, чистая прибыль фабрики по этой сделке составила 95 рублей за каждый кг — разница в цене яблок осенью и летом (100 рублей) минус премия (5 рублей).

В итоге фабрика получила 20-ти кратную прибыль от опциона и имела возможность использовать деньги до даты экспирации по другому назначению. В случае падения цены на яблоки осенью, например, до 50 руб. за кг, фабрика могла отказаться от невыгодной для себя сделки.

Положение продавца опциона более печально, — позарившись на легкие деньги в виде опционной премии в размере 5 рублей, он получил чистый убыток 95 руб. — разница в цене яблок осенью и летом (100 руб.) плюс полученная премия 5 руб.

#IF_образование

Давайте разберемся в механизме опциона и ответим на вопрос, как его спекулятивные преимущества позволяют покупателям, рискнувшим небольшой суммой (премией), получать неограниченную прибыль?

🍏 Преимущество опциона перед обычной сделкой рассмотрим на примере: предположим, что некая фабрика по производству джемов предвидит плохой урожай яблок. Чтобы избежать риска взлета цен на их основное сырье, фабрика летом покупает поставочный опцион, который предоставляет право купить яблоки осенью по страйк-цене, которую покупатель и продавец “оговорили” летом.

За этот опцион фабрика заплатила “премию” в размере, предположим, 5% от общей суммы предполагаемой поставки яблок. То есть, за возможность купить яблоки осенью по цене 100 рублей за кг, фабрика летом резервирует на своем счету залог (премию) в размере 5 рублей.

Пришла осень и стоимость яблок поднялась до 200 рублей за кг. Фабрика воспользовалась своим правом, купила яблоки по 100 руб. и счастливо продолжает варить джем. В таком случае, фабрика смогла удержать свою себестоимость на приемлемом уровне и теперь имеет конкурентные преимущества.

В том случае, если фабрика купила расчетный опцион, то в день его экспирации, когда цена яблок достигла 200 руб. за кг., продавец опциона зачисляет на счет фабрики разницу в размере 200 руб. - 100 руб. = 100 руб. на каждый кг. яблок.

🍎 В таком случае, чистая прибыль фабрики по этой сделке составила 95 рублей за каждый кг — разница в цене яблок осенью и летом (100 рублей) минус премия (5 рублей).

В итоге фабрика получила 20-ти кратную прибыль от опциона и имела возможность использовать деньги до даты экспирации по другому назначению. В случае падения цены на яблоки осенью, например, до 50 руб. за кг, фабрика могла отказаться от невыгодной для себя сделки.

Положение продавца опциона более печально, — позарившись на легкие деньги в виде опционной премии в размере 5 рублей, он получил чистый убыток 95 руб. — разница в цене яблок осенью и летом (100 руб.) плюс полученная премия 5 руб.

#IF_образование

⚙️ Siemens: лидер отрасли торгуется по справедливой цене

Siemens — это промышленный конгломерат с присутствием во многих странах мира, специализирующийся на автоматизации и цифровизации. Согласно рейтингу Fortune, Siemens является самой уважаемой компанией в мире в сегменте промышленного оборудования и занимает первое место в рейтинге.

🗺 Siemens отлично диверсифицирован не только по товарам, но и по географии. Самая большая зависимость от США, на которую приходится ~24% выручки.

Концерн производит компоненты и софт для автоматизации производства, железнодорожное, электрораспределительное и медицинское оборудование. Дочерние компании производят и поставляют оборудование для медицинской визуализации, производства электроэнергии и ветряные турбины

Бизнес компании трудно назвать сверхприбыльным: операционная и чистая рентабельность 9,8% и 7,6% соответственно. Однако это примерно в 2 раза выше средних значений в промышленном секторе.

У компании устойчивый баланс — отношение обязательств к активам 0,68 и низкий чистый долг в размере 1,34 EBITDA (без учета долга дочерней Siemens Financial Services, предоставляющей лизинговые услуги).

📉 Последние 10 лет конгломерат терял выручку. Если в 2011 году она была 101,3 млрд, то в 2019 году — 65,98 млрд. В среднем, за 10 лет выручка снижалась на 3,74% год к году.

Однако за счет повышения операционной эффективности, компания генерирует стабильный операционный денежный поток: $9,541 млрд за 2019 год, в сравнении с $9,23 млрд в 2012 году.

Конгломерат распределяет на дивиденды примерно 40% свободного денежного потока, форвардная дивдоходность 2,59%. Рентабельность свободного денежного потока в размере 12,7% в пять раз превышает дивдоходность, что позволило менеджменту заявить о планах увеличения выплаты до 60%.

💶 К сожалению сильный евро, из-за которого нам нравится идея инвестировать в Европу, негативно влияет на прибыль компании. В течение 2020 года валюта выросла по отношению к большинству других валют, из-за чего продукция Siemens становится относительно дороже.

#IF_обзор #IF_акции_ЕС

Siemens — это промышленный конгломерат с присутствием во многих странах мира, специализирующийся на автоматизации и цифровизации. Согласно рейтингу Fortune, Siemens является самой уважаемой компанией в мире в сегменте промышленного оборудования и занимает первое место в рейтинге.

🗺 Siemens отлично диверсифицирован не только по товарам, но и по географии. Самая большая зависимость от США, на которую приходится ~24% выручки.

Концерн производит компоненты и софт для автоматизации производства, железнодорожное, электрораспределительное и медицинское оборудование. Дочерние компании производят и поставляют оборудование для медицинской визуализации, производства электроэнергии и ветряные турбины

Бизнес компании трудно назвать сверхприбыльным: операционная и чистая рентабельность 9,8% и 7,6% соответственно. Однако это примерно в 2 раза выше средних значений в промышленном секторе.

У компании устойчивый баланс — отношение обязательств к активам 0,68 и низкий чистый долг в размере 1,34 EBITDA (без учета долга дочерней Siemens Financial Services, предоставляющей лизинговые услуги).

📉 Последние 10 лет конгломерат терял выручку. Если в 2011 году она была 101,3 млрд, то в 2019 году — 65,98 млрд. В среднем, за 10 лет выручка снижалась на 3,74% год к году.

Однако за счет повышения операционной эффективности, компания генерирует стабильный операционный денежный поток: $9,541 млрд за 2019 год, в сравнении с $9,23 млрд в 2012 году.

Конгломерат распределяет на дивиденды примерно 40% свободного денежного потока, форвардная дивдоходность 2,59%. Рентабельность свободного денежного потока в размере 12,7% в пять раз превышает дивдоходность, что позволило менеджменту заявить о планах увеличения выплаты до 60%.

💶 К сожалению сильный евро, из-за которого нам нравится идея инвестировать в Европу, негативно влияет на прибыль компании. В течение 2020 года валюта выросла по отношению к большинству других валют, из-за чего продукция Siemens становится относительно дороже.

#IF_обзор #IF_акции_ЕС

👆 Мнение аналитиков InvestFuture о Siemens

📍 Основная тенденция, которая будет способствовать росту компании, — автоматизация производственных процессов. Стоимость рабочей силы растет во всех странах, и чтобы оставаться рентабельными, бизнес заинтересован в модернизации.

Siemens предлагает полный комплекс услуг для решения этих задач. Часть крупнейших клиентов — производители автомобилей. Поскольку отрасль переходит в стадию активного развития, мы ожидаем устойчивый рост доходов компании.

📍 #SIE ежегодно инвестирует более $5 млрд в исследования и разработки в сфере цифровой индустрии, направленные на развитие искусственного интеллекта, периферийных и облачных вычислений, аддитивного производства и промышленного 5G, решений для энергетического рынка и декарбонизации.

Мы уверены в предстоящем росте выручки компании, поскольку Siemens является одним их бенефициаров таких устойчивых трендов.

📍 С учетов прогнозируемой чистой прибыли на акцию в 2021 году в размере $4,63 (что предполагает ее рост на 49,8%), компания торгуется с форвардным P/Е 17,5. Это кажется умеренной оценкой за ставку на долгосрочные тренды.

Не является торговым сигналом или рекомендацией

#IF_обзор #IF_акции_ЕС

📍 Основная тенденция, которая будет способствовать росту компании, — автоматизация производственных процессов. Стоимость рабочей силы растет во всех странах, и чтобы оставаться рентабельными, бизнес заинтересован в модернизации.

Siemens предлагает полный комплекс услуг для решения этих задач. Часть крупнейших клиентов — производители автомобилей. Поскольку отрасль переходит в стадию активного развития, мы ожидаем устойчивый рост доходов компании.

📍 #SIE ежегодно инвестирует более $5 млрд в исследования и разработки в сфере цифровой индустрии, направленные на развитие искусственного интеллекта, периферийных и облачных вычислений, аддитивного производства и промышленного 5G, решений для энергетического рынка и декарбонизации.

Мы уверены в предстоящем росте выручки компании, поскольку Siemens является одним их бенефициаров таких устойчивых трендов.

📍 С учетов прогнозируемой чистой прибыли на акцию в 2021 году в размере $4,63 (что предполагает ее рост на 49,8%), компания торгуется с форвардным P/Е 17,5. Это кажется умеренной оценкой за ставку на долгосрочные тренды.

Не является торговым сигналом или рекомендацией

#IF_обзор #IF_акции_ЕС

📍 События предстоящей недели 15.03 - 19.03

Сегодня в США стрелки часов переводятся на летнее время. С понедельника торги на американских площадках будут открываться на 1 час раньше по Москве.

📃 Cезон корпоративной отчетности:

Понедельник

🇷🇺 Русагро, Магнит и Совкомфлот

🇨🇳 Ke Holdings

Вторник

🇷🇺 Энел Россия

Среда

🇷🇺 Русал

🇨🇳 Pinduoduo

Четверг

🇷🇺 HeadHunter и Московский Кредитный Банк

🇺🇸 Nike, Accenture и Fedex

Пятница

🇷🇺 X5 Retail Group

🌏 Макроэкономика и важные события

Понедельник

🇨🇳 Объём промышленного производства за февраль (прогноз 30,0%)

Вторник

🇺🇸 Базовый индекс розничных продаж за февраль (прогноз -0,1%)

🇩🇪 Индекс экономических настроений ZEW в Германии за март (прогноз 74,0)

Среда

🇺🇸 Запасы сырой нефти (прогноз 0,816M), число выданных разрешений на строительство за февраль (прогноз 1,750M), решение по процентной ставке ФРС, пресс-конференция FOMC

🇪🇺 ИПЦ за февраль (прогноз 0,9% г/г, 0,2% м/м)

🇷🇺 PPI за февраль

Четверг

🇺🇸 Число первичных заявок на получение пособий по безработице (прогноз 705K)

Пятница

🇺🇸 Число активных буровых установок от Baker Hughes

🇩🇪 PPI Германии за февраль (прогноз 0,8% м/м)

🇷🇺 Решение по процентной ставке (прогноз 4,25%), пресс-конференция ЦБ РФ, уровень безработицы за февраль (прогноз 5,7%), объём розничных продаж за февраль (прогноз -1,1% г/г)

—————

🤜 Узнать больше о макропоказателях

Сегодня в США стрелки часов переводятся на летнее время. С понедельника торги на американских площадках будут открываться на 1 час раньше по Москве.

📃 Cезон корпоративной отчетности:

Понедельник

🇷🇺 Русагро, Магнит и Совкомфлот

🇨🇳 Ke Holdings

Вторник

🇷🇺 Энел Россия

Среда

🇷🇺 Русал

🇨🇳 Pinduoduo

Четверг

🇷🇺 HeadHunter и Московский Кредитный Банк

🇺🇸 Nike, Accenture и Fedex

Пятница

🇷🇺 X5 Retail Group

🌏 Макроэкономика и важные события

Понедельник

🇨🇳 Объём промышленного производства за февраль (прогноз 30,0%)

Вторник

🇺🇸 Базовый индекс розничных продаж за февраль (прогноз -0,1%)

🇩🇪 Индекс экономических настроений ZEW в Германии за март (прогноз 74,0)

Среда

🇺🇸 Запасы сырой нефти (прогноз 0,816M), число выданных разрешений на строительство за февраль (прогноз 1,750M), решение по процентной ставке ФРС, пресс-конференция FOMC

🇪🇺 ИПЦ за февраль (прогноз 0,9% г/г, 0,2% м/м)

🇷🇺 PPI за февраль

Четверг

🇺🇸 Число первичных заявок на получение пособий по безработице (прогноз 705K)

Пятница

🇺🇸 Число активных буровых установок от Baker Hughes

🇩🇪 PPI Германии за февраль (прогноз 0,8% м/м)

🇷🇺 Решение по процентной ставке (прогноз 4,25%), пресс-конференция ЦБ РФ, уровень безработицы за февраль (прогноз 5,7%), объём розничных продаж за февраль (прогноз -1,1% г/г)

—————

🤜 Узнать больше о макропоказателях

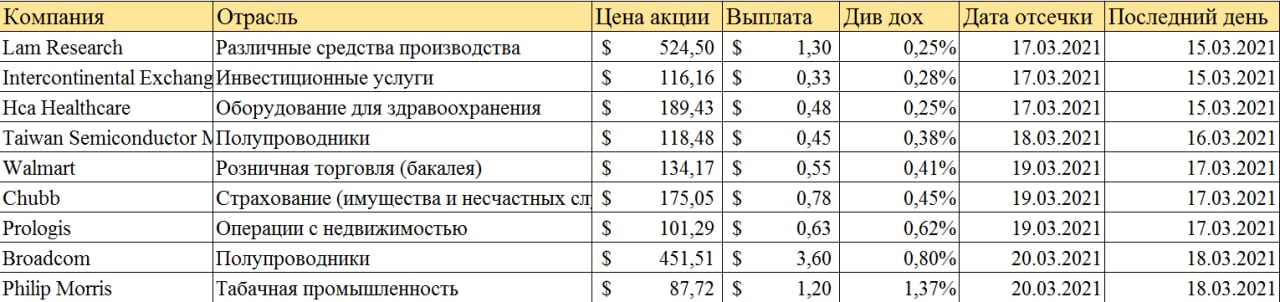

💰 Последний день с дивидендом на предстоящей неделе 15.03 - 19.03

🎛 Taiwan Semiconductor Manufacturing 16.03.2021

Тайваньская компания, занимающаяся изучением и производством полупроводниковых изделий, квартальные дивиденды в размере $0,45. При текущей цене акций 118,48$, див.доходность 0,38%.

🏪 Walmart 17.03.2021

Крупнейшая в мире сеть оптовой и розничной торговли, квартальные дивиденды в размере $0,55. При текущей цене акций 134,17$, див.доходность 0,41%.

🖥 Broadcom 18.03.2021

Американская компания по разработке полупроводниковой продукции, квартальные дивиденды в размере $3,6. При текущей цене акций 451,51$, див.доходность 0,80%.

🚬 Philip Morris 18.03.2021

Один из крупнейших производителей сигарет в мире, квартальные дивиденды в размере $1,2. При текущей цене акций 87,72$, див.доходность 1,37%.

#IF_дивиденды

🎛 Taiwan Semiconductor Manufacturing 16.03.2021

Тайваньская компания, занимающаяся изучением и производством полупроводниковых изделий, квартальные дивиденды в размере $0,45. При текущей цене акций 118,48$, див.доходность 0,38%.

🏪 Walmart 17.03.2021

Крупнейшая в мире сеть оптовой и розничной торговли, квартальные дивиденды в размере $0,55. При текущей цене акций 134,17$, див.доходность 0,41%.

🖥 Broadcom 18.03.2021

Американская компания по разработке полупроводниковой продукции, квартальные дивиденды в размере $3,6. При текущей цене акций 451,51$, див.доходность 0,80%.

🚬 Philip Morris 18.03.2021

Один из крупнейших производителей сигарет в мире, квартальные дивиденды в размере $1,2. При текущей цене акций 87,72$, див.доходность 1,37%.

#IF_дивиденды

{kind=link}

☀️ 15 марта: #открытие

Несмотря на рост промпроизводства и розничных продаж, китайские индексы находятся в красной зоне. Участники рынка обращают внимание на комментарии Народного банка Китая, который обеспокоен быстрыми темпами восстановления экономики и снижает объем предоставляемой ликвидности.

Фьючерсы на западные индексы показывают слабую динамику вблизи исторических максимумов. Для продолжения роста нужен позитив и участники рынка берут паузу до заседания ФРС 17 марта.

Российские индексы продолжают пятничные позитивные настроения и торгуются на своих максимумах.

🤜 Главные новости экономики

👉 Главные корпоративные новости

🦠 Статистика по Covid-19

• Фьючерс на S&P 500: 3939.2 (-0,11%)

• Индекс Shanghai Composite: 3419.94 (−0.96%)

• Индекс Мосбиржи: 3568.62 (+0.83%)

• USD/RUB: 73.53 (+0.03%)

Несмотря на рост промпроизводства и розничных продаж, китайские индексы находятся в красной зоне. Участники рынка обращают внимание на комментарии Народного банка Китая, который обеспокоен быстрыми темпами восстановления экономики и снижает объем предоставляемой ликвидности.

Фьючерсы на западные индексы показывают слабую динамику вблизи исторических максимумов. Для продолжения роста нужен позитив и участники рынка берут паузу до заседания ФРС 17 марта.

Российские индексы продолжают пятничные позитивные настроения и торгуются на своих максимумах.

🤜 Главные новости экономики

👉 Главные корпоративные новости

🦠 Статистика по Covid-19

• Фьючерс на S&P 500: 3939.2 (-0,11%)

• Индекс Shanghai Composite: 3419.94 (−0.96%)

• Индекс Мосбиржи: 3568.62 (+0.83%)

• USD/RUB: 73.53 (+0.03%)

📄 Магнит отчитался за 2020 год

Выручка компании увеличилась до 1553,8 млрд рублей на 13,5% год к году. Это произошло за счет увеличения торговых площадей на 3,6% и роста LFL продаж (продаж без учета новых магазинов) на 7,4%. Оптовые продажи выросли на 22,2% благодаря улучшениям оптовых операций.

Прибыль выросла на 255% до 33 млрд. Такая динамика связана с повышением операционной эффективности. В частности уменьшились коммерческие и административные расходы за счет снижения расходов на аренду. Также росту поспособствовали распродажи запасов и сокращение дебиторской задолженности.

На фоне роста EBITDA и снижения долга, показатель чистый долг/EBITDA снизился с 2,1 до 1,1.

💻 Магнит в декабре запустил сервис онлайн-коммерции, который выполняет около 6000 заказов в день. Средний чек заказов составляет 1600 рублей, что в 4.5 раза выше чека магазинов у дома. Если бы они запустили его в начала 2020, то выручка за год могла бы составить 2 млрд. Компания активно развивает сегмент онлайн продаж, но не раскрывает точных цифр по объемам и динамике.

Мнение аналитиков InvestFuture

📍#MGNT продолжает показывать двухзначный рост по выручке, а также удерживает высокий уровень LFL продаж, рост которых превышает рост площадей. Это говорит о повышении плотности продаж на магазин благодаря программе редизайнов.

📍Запустив собственное производство, Магнит планирует увеличить количество товаров собственной торговой марки, тем самым потихоньку превращаясь в РусАгро.

📍Акции выглядят привлекательными. Фуд-ритейл, как правило, является защитным сектором, что актуально для текущего волатильного рынка. Дополнительными плюсами будут дивдоходность свыше 9% и перспективы развития e-commerce сегмента. Акции на данный момент торгуются с мультипликатором P/E - 13,9, что ниже среднего значения за последние 4 года (17).

Не является торговым сигналом или рекомендацией

#IF_отчеты #IF_обзор #IF_акции_РФ

Выручка компании увеличилась до 1553,8 млрд рублей на 13,5% год к году. Это произошло за счет увеличения торговых площадей на 3,6% и роста LFL продаж (продаж без учета новых магазинов) на 7,4%. Оптовые продажи выросли на 22,2% благодаря улучшениям оптовых операций.

Прибыль выросла на 255% до 33 млрд. Такая динамика связана с повышением операционной эффективности. В частности уменьшились коммерческие и административные расходы за счет снижения расходов на аренду. Также росту поспособствовали распродажи запасов и сокращение дебиторской задолженности.

На фоне роста EBITDA и снижения долга, показатель чистый долг/EBITDA снизился с 2,1 до 1,1.

💻 Магнит в декабре запустил сервис онлайн-коммерции, который выполняет около 6000 заказов в день. Средний чек заказов составляет 1600 рублей, что в 4.5 раза выше чека магазинов у дома. Если бы они запустили его в начала 2020, то выручка за год могла бы составить 2 млрд. Компания активно развивает сегмент онлайн продаж, но не раскрывает точных цифр по объемам и динамике.

Мнение аналитиков InvestFuture

📍#MGNT продолжает показывать двухзначный рост по выручке, а также удерживает высокий уровень LFL продаж, рост которых превышает рост площадей. Это говорит о повышении плотности продаж на магазин благодаря программе редизайнов.

📍Запустив собственное производство, Магнит планирует увеличить количество товаров собственной торговой марки, тем самым потихоньку превращаясь в РусАгро.

📍Акции выглядят привлекательными. Фуд-ритейл, как правило, является защитным сектором, что актуально для текущего волатильного рынка. Дополнительными плюсами будут дивдоходность свыше 9% и перспективы развития e-commerce сегмента. Акции на данный момент торгуются с мультипликатором P/E - 13,9, что ниже среднего значения за последние 4 года (17).

Не является торговым сигналом или рекомендацией

#IF_отчеты #IF_обзор #IF_акции_РФ

📄 РусАгро отчитался за 2020 год. Оправдал ли прогнозы?

Выручка за год выросла на 15% и составила 159 млрд рублей. Благодаря росту рентабельности по скорректированному показателю EBITDA с 14% до 20%, чистая прибыль выросла на 150% и составила 24,297 млрд. руб.

Стоит отметить, что в показателе чистой прибыли учтены неденежные доходы и расходы, которые в сумме незначительно повлияли на итоговый результат.

📈 В итоге операционный денежный поток до изменения оборотного капитала вырос на 65% до 32 млрд руб, а чистый денежный поток (FCF) увеличился до 17,4 млрд с 2,3 млрд годом ранее (рост на на 644% за счет эффекта низкой базы).

Несмотря на увеличение общего долга на 17% до 114,93 млрд руб., соотношение Чистый долг/ Скорректированный показатель EBITDA уменьшилось с 3,19 до 2,15.

💸 Совет Директоров рекомендовал дивиденды за 2020 год в размере $165,5 млн, что составляет 50,01% от общего дохода, приходящегося на долю акционеров. За ГДР #AGRO выплатит $1,04, дивдоходность - 8,48%.

#IF_отчеты #IF_обзор #IF_акции_РФ

Выручка за год выросла на 15% и составила 159 млрд рублей. Благодаря росту рентабельности по скорректированному показателю EBITDA с 14% до 20%, чистая прибыль выросла на 150% и составила 24,297 млрд. руб.

Стоит отметить, что в показателе чистой прибыли учтены неденежные доходы и расходы, которые в сумме незначительно повлияли на итоговый результат.

📈 В итоге операционный денежный поток до изменения оборотного капитала вырос на 65% до 32 млрд руб, а чистый денежный поток (FCF) увеличился до 17,4 млрд с 2,3 млрд годом ранее (рост на на 644% за счет эффекта низкой базы).

Несмотря на увеличение общего долга на 17% до 114,93 млрд руб., соотношение Чистый долг/ Скорректированный показатель EBITDA уменьшилось с 3,19 до 2,15.

💸 Совет Директоров рекомендовал дивиденды за 2020 год в размере $165,5 млн, что составляет 50,01% от общего дохода, приходящегося на долю акционеров. За ГДР #AGRO выплатит $1,04, дивдоходность - 8,48%.

#IF_отчеты #IF_обзор #IF_акции_РФ

👆 Мнение аналитиков InvestFuture о Русагро

📍В 2020 году #AGRO достигла рекорда по чистой прибыли. Выручка всех сегментов (кроме сахарного) увеличилась вследствие роста цен производимой продукции и увеличения объема продаж. Благодаря этому “двойному удару” значительно повысилась рентабельность и прибыльность бизнеса.

Эти структурные изменения продолжат оказывать положительный эффект и в 2021 году, поскольку выросшие цены фактически были зафиксированы правительственным соглашением. Его подписание ставило цель сдержать рост цен на продукты питания, что и было достигнуто. Однако вместе с этим, соглашение установило новый ценовой ориентир для всех российских производителей, ниже которого они не снизят цены.

📍 Пользуясь выгодным географическим положением Дальневосточного сегмента, РусАгро активно развивает свой экспортный потенциал на премиальные рынки: экспортная выручка выросла на 50% и достигла доли в структуре общей выручки Группы в размере 32% по сравнению с 24,6% годом ранее.

📍 Акционерный капитал компании вырос на 18% всего за год и достиг 126 млрд руб. При текущей капитализации 122,6 млрд рублей, компания оценена с дисконтом в 3% к своей балансовой стоимости, в отличие от Черкизово с оценкой c P/B 1,59.

С учетом достигнутых показателей прибыли и двузначных дивидендов (остаток за 2020 и промежуточные за 2021 год), компания торгуется буквально “даром” — всего за 5 годовых прибылей.

📍 Уникальность этого предложения можно объяснить низкой ликвидностью ГДР а также инертностью российского рынка. Это препятствует "входу" институционалов. Однако, столь явная рыночная неэффективность не может не замечаться рынком и будет нивелирована ростом котировок на горизонте нескольких месяцев.

Не является торговым сигналом или рекомендацией

#IF_отчеты #IF_обзор #IF_акции_РФ

📍В 2020 году #AGRO достигла рекорда по чистой прибыли. Выручка всех сегментов (кроме сахарного) увеличилась вследствие роста цен производимой продукции и увеличения объема продаж. Благодаря этому “двойному удару” значительно повысилась рентабельность и прибыльность бизнеса.

Эти структурные изменения продолжат оказывать положительный эффект и в 2021 году, поскольку выросшие цены фактически были зафиксированы правительственным соглашением. Его подписание ставило цель сдержать рост цен на продукты питания, что и было достигнуто. Однако вместе с этим, соглашение установило новый ценовой ориентир для всех российских производителей, ниже которого они не снизят цены.

📍 Пользуясь выгодным географическим положением Дальневосточного сегмента, РусАгро активно развивает свой экспортный потенциал на премиальные рынки: экспортная выручка выросла на 50% и достигла доли в структуре общей выручки Группы в размере 32% по сравнению с 24,6% годом ранее.

📍 Акционерный капитал компании вырос на 18% всего за год и достиг 126 млрд руб. При текущей капитализации 122,6 млрд рублей, компания оценена с дисконтом в 3% к своей балансовой стоимости, в отличие от Черкизово с оценкой c P/B 1,59.

С учетом достигнутых показателей прибыли и двузначных дивидендов (остаток за 2020 и промежуточные за 2021 год), компания торгуется буквально “даром” — всего за 5 годовых прибылей.

📍 Уникальность этого предложения можно объяснить низкой ликвидностью ГДР а также инертностью российского рынка. Это препятствует "входу" институционалов. Однако, столь явная рыночная неэффективность не может не замечаться рынком и будет нивелирована ростом котировок на горизонте нескольких месяцев.

Не является торговым сигналом или рекомендацией

#IF_отчеты #IF_обзор #IF_акции_РФ

🔎 Взгляд на Infineon Technologies

Немецкая компания Infineon Technologies — крупнейший производитель полупроводников и микросхем в Европе. Компания была выделена из конгломерата Siemens в 2000 году.

#IFX является лидером на рынке автомобильных и промышленных чипов (в числе клиентов - Volkswagen и Nio), поставляет полупроводники крупнейшим производителям ветряных турбин и солнечных инверторов, таким как Vestas и Siemens, а также занимается разработкой идентификационных карт и решений для обеспечения безопасности.

За 2020 год выручка компании выросла на 6% в долларовом выражении и составила $9,6 млрд, чистая прибыль сократилась на 58% до $412 млн за счет увеличения инвестиций в научные исследования и разработки, а также приобретения Cypress за 8,3 млрд евро.

🚗 Бум спроса на автомобильные полупроводники во втором полугодии 2020 года привел к росту их цен и объемов продаж. В результате выручка компании за 3 и 4 кварталы выросла на 27 и 48% соответственно.

Поскольку компания производит “базовые” микросхемы, не имеющих особых требований к размеру техпроцесса и к вычислительной мощности, как для дата-центров, ИИ и игровых ПК, рентабельность бизнеса не столь высока как у других представителей отрасли: валовая, по EBITDA и чистая рентабельность составляют 38, 22 и 9,7% соответственно. Что важнее — за исключением коронавирусного 2020 года, рентабельность бизнеса растет вслед за выручкой. По мере роста производства Infineon намерена достичь операционной рентабельности в 19% к 2023 году.

⚖️ Финансовое состояние компании не вызывает опасений в устойчивости: долг 8,2 млрд наполовину обеспечен наличными на балансе в размере 4,1 млрд. Коэффициент Чистый долг / EBITDA составляет 1,8.

Раз в год Infineon платит символические дивиденды “детям на мороженку” в размере $0,2656, форвардная дивидендная доходность - 0,66%.

#IF_обзор #IF_акции_ЕС

Немецкая компания Infineon Technologies — крупнейший производитель полупроводников и микросхем в Европе. Компания была выделена из конгломерата Siemens в 2000 году.

#IFX является лидером на рынке автомобильных и промышленных чипов (в числе клиентов - Volkswagen и Nio), поставляет полупроводники крупнейшим производителям ветряных турбин и солнечных инверторов, таким как Vestas и Siemens, а также занимается разработкой идентификационных карт и решений для обеспечения безопасности.

За 2020 год выручка компании выросла на 6% в долларовом выражении и составила $9,6 млрд, чистая прибыль сократилась на 58% до $412 млн за счет увеличения инвестиций в научные исследования и разработки, а также приобретения Cypress за 8,3 млрд евро.

🚗 Бум спроса на автомобильные полупроводники во втором полугодии 2020 года привел к росту их цен и объемов продаж. В результате выручка компании за 3 и 4 кварталы выросла на 27 и 48% соответственно.

Поскольку компания производит “базовые” микросхемы, не имеющих особых требований к размеру техпроцесса и к вычислительной мощности, как для дата-центров, ИИ и игровых ПК, рентабельность бизнеса не столь высока как у других представителей отрасли: валовая, по EBITDA и чистая рентабельность составляют 38, 22 и 9,7% соответственно. Что важнее — за исключением коронавирусного 2020 года, рентабельность бизнеса растет вслед за выручкой. По мере роста производства Infineon намерена достичь операционной рентабельности в 19% к 2023 году.

⚖️ Финансовое состояние компании не вызывает опасений в устойчивости: долг 8,2 млрд наполовину обеспечен наличными на балансе в размере 4,1 млрд. Коэффициент Чистый долг / EBITDA составляет 1,8.

Раз в год Infineon платит символические дивиденды “детям на мороженку” в размере $0,2656, форвардная дивидендная доходность - 0,66%.

#IF_обзор #IF_акции_ЕС

👆 Мнение аналитиков InvestFuture об Infineon Technologies

📍 Более 40% продаж Infineon приходится на автомобильный сектор, где спрос растет двузначными темпами. Завершив сделку по приобретению американского производителя полупроводников Cypress, Infineon стал производителем автомобильных полупроводников номер один в мире с 1/8 долей рынка и увеличила свое присутствие в области производства чипов для Интернета вещей.

📍 Отраслевая структура выручки Infineon хорошо сбалансирована: хотя доминирует автомобильный сегмент, у компании есть и другие источники дохода.

Несомненным фундаментальным преимуществом является тот факт, что в географической разбивке выручки Infineon преобладает Азия во главе с Китаем. При этом выручка достаточно хорошо диверсифицирована по регионам.

📍 Infineon является бенефициаром нескольких важных мегатенденций, которые продлятся еще несколько десятилетий. Это электрификация транспорта, развитие 5G и возобновляемых источников энергии. Каждая из этих отраслей потребляет огромное количество полупроводников.

По оценкам компании, среднее содержание полупроводников в одном электромобиле составляет $834 по сравнению с $434 в автомобиле с двигателем внутреннего сгорания. Производители с каждым годом добавляют новые полупроводниковые функции в авто, что еще больше увеличивает спрос на чипы. А для полностью автономного транспортного средства, появление которого уже не за горами, содержание полупроводников составит примерно $1250.

📍 Учитывая улучшающиеся перспективы, #IFX повысила прогноз выручки на 2021 финансовый год до 10,8 млрд евро, что предполагает рост на 12,5%.

Форвардный P/S - 4,87, Р/Е - 50 — довольно перегретая оценка даже для растущего тренда.

📍 Полупроводники в целом и Infineon в частности — это один из способов присоединиться к мегатренду развития электромобилей. Однако в данный момент разумнее дождаться возврата оценки к среднему диапазону P/S 3,8-4,0, когда дефицит на автомобильные полупроводники спадет.

Не является торговым сигналом или рекомендацией

#IF_обзор #IF_акции_ЕС

📍 Более 40% продаж Infineon приходится на автомобильный сектор, где спрос растет двузначными темпами. Завершив сделку по приобретению американского производителя полупроводников Cypress, Infineon стал производителем автомобильных полупроводников номер один в мире с 1/8 долей рынка и увеличила свое присутствие в области производства чипов для Интернета вещей.

📍 Отраслевая структура выручки Infineon хорошо сбалансирована: хотя доминирует автомобильный сегмент, у компании есть и другие источники дохода.

Несомненным фундаментальным преимуществом является тот факт, что в географической разбивке выручки Infineon преобладает Азия во главе с Китаем. При этом выручка достаточно хорошо диверсифицирована по регионам.

📍 Infineon является бенефициаром нескольких важных мегатенденций, которые продлятся еще несколько десятилетий. Это электрификация транспорта, развитие 5G и возобновляемых источников энергии. Каждая из этих отраслей потребляет огромное количество полупроводников.

По оценкам компании, среднее содержание полупроводников в одном электромобиле составляет $834 по сравнению с $434 в автомобиле с двигателем внутреннего сгорания. Производители с каждым годом добавляют новые полупроводниковые функции в авто, что еще больше увеличивает спрос на чипы. А для полностью автономного транспортного средства, появление которого уже не за горами, содержание полупроводников составит примерно $1250.

📍 Учитывая улучшающиеся перспективы, #IFX повысила прогноз выручки на 2021 финансовый год до 10,8 млрд евро, что предполагает рост на 12,5%.

Форвардный P/S - 4,87, Р/Е - 50 — довольно перегретая оценка даже для растущего тренда.

📍 Полупроводники в целом и Infineon в частности — это один из способов присоединиться к мегатренду развития электромобилей. Однако в данный момент разумнее дождаться возврата оценки к среднему диапазону P/S 3,8-4,0, когда дефицит на автомобильные полупроводники спадет.

Не является торговым сигналом или рекомендацией

#IF_обзор #IF_акции_ЕС

⚖️ Рынки сегодня: считаем дни до ФРС

Американские индексы показывают слабость в ожидании заседания ФРС. Инвесторов беспокоит потенциальное повышение налогов на корпоративную прибыль. Такое предложение было выдвинуто Байденом еще в предвыборной гонке и имеет все шансы на реализацию.

Российские индексы обновили свои максимумы и под конец дня стали обращать внимание на коррекцию в нефти. По-прежнему индексам оказывают поддержку тяжеловесы - Сбер, Газпром и Лукойл. Опубликованные отчеты Магнита и Русагро не повлияли на динамику котировок.

🇺🇸 США: ход торгов и главные новости

🇷🇺 РФ: итоги дня и главные новости

#IF_рынок

Американские индексы показывают слабость в ожидании заседания ФРС. Инвесторов беспокоит потенциальное повышение налогов на корпоративную прибыль. Такое предложение было выдвинуто Байденом еще в предвыборной гонке и имеет все шансы на реализацию.

Российские индексы обновили свои максимумы и под конец дня стали обращать внимание на коррекцию в нефти. По-прежнему индексам оказывают поддержку тяжеловесы - Сбер, Газпром и Лукойл. Опубликованные отчеты Магнита и Русагро не повлияли на динамику котировок.

🇺🇸 США: ход торгов и главные новости

🇷🇺 РФ: итоги дня и главные новости

#IF_рынок

💡 Идеи от IF Stocks

Напоминаем, что по тегу #IF_идея можно найти список компаний, на которые аналитики IF Stocks обратили внимание.

❗️ Подавляющее большинство идей рассчитаны на долгосрочное инвестирование! Сами идеи не являются инвестиционными рекомендациями или торговыми сигналами.

Динамика доходных идей:

• Новатэк (#NVTK) ₽1050 -> ₽1554 (+48%) от 26.10

• ГМК НорНикель (#GMKN) ₽19616 -> ₽23986 (+22,3%) от 5.11

(обновление)

• Глобалтранс (#GLTR) ₽459,1 -> ₽511 (+11,3%) от 11.11

(обновление)

• Газпром (#GAZP) ₽183,60 -> ₽217,14 (+28,8%) от 17.11

• Exelixis Inc (#EXEL) $19,00 -> $24,10 (+26,8%) от 19.11

• Corcept Therapeutics (#CORT) $23,96 -> $25,79 (+7,6%) от 22.11

• Intel (#INTC) $49,40 -> $63,73 (+29%) от 2.12. Обновлено

• IBM (#IBM) $123 -> $128,55 (+4,5%) от 2.12. Обновлено

• AT&T (#T) $29,6 -> $29,9 (+1%) от 18.12

• Solarwinds (#SWI) $16,12 -> $17,01 (+5,5%) от 21.12

• Energy Transfer LP (#ET) $6,60 -> $8,37 (+26,8%) от 21.12

• РусАгро (#AGRO) ₽815 -> ₽899 (+10,3%) от 23.12

• SL Green (#SLG) $58,7 -> $76,45 (+30,2%) от 30.12

• Essex Property Trust (#ESS) $227,22 -> $293,76 (+29,3%) от 05.01

• Facebook (#FB) $265,86 -> $273,11 (+2,7%) от 24.02

• General Motors (#GM) $51,30 -> $58,40 (+13,8%) от 24.02

• Qualcomm (#QCOM) $127,80 -> $131,65 (+3%) от 4.03

• Сбер (#SBER) ₽276,88 -> ₽292,75 (+5,7%) от 4.03

Динамика убыточных идей:

• Fastly (#FSLY) $77,71 -> $76,56 (-1,4%) от 13.11

• X5 Retail Group (#FIVE) ₽2720 -> ₽2479 (-8,9%) от 19.11

• Acadia Pharmaceuticals (#ACAD) $53,61 -> $29,90 (-44,2%) от 20.11

• Petropavlovsk (#POGR) ₽27,62 -> ₽27,22 (-1,4%) от 20.11

• Incyte (#INCY) $81,93 -> $80,99 (-1,1%) от 22.11

• Mail.ru Group (#MAIL) ₽2080 -> ₽1834 (-11,8%) от 15.12

• Интер РАО (#IRAO) ₽5,30 -> ₽5,13 (-3,2%) от 28.12

• Gilead Sciences (#GILD) $63,30 -> $63,00 (-0,4%) от 19.01

Напоминаем, что по тегу #IF_идея можно найти список компаний, на которые аналитики IF Stocks обратили внимание.

❗️ Подавляющее большинство идей рассчитаны на долгосрочное инвестирование! Сами идеи не являются инвестиционными рекомендациями или торговыми сигналами.

Динамика доходных идей:

• Новатэк (#NVTK) ₽1050 -> ₽1554 (+48%) от 26.10

• ГМК НорНикель (#GMKN) ₽19616 -> ₽23986 (+22,3%) от 5.11

(обновление)

• Глобалтранс (#GLTR) ₽459,1 -> ₽511 (+11,3%) от 11.11

(обновление)

• Газпром (#GAZP) ₽183,60 -> ₽217,14 (+28,8%) от 17.11

• Exelixis Inc (#EXEL) $19,00 -> $24,10 (+26,8%) от 19.11

• Corcept Therapeutics (#CORT) $23,96 -> $25,79 (+7,6%) от 22.11

• Intel (#INTC) $49,40 -> $63,73 (+29%) от 2.12. Обновлено

• IBM (#IBM) $123 -> $128,55 (+4,5%) от 2.12. Обновлено

• AT&T (#T) $29,6 -> $29,9 (+1%) от 18.12

• Solarwinds (#SWI) $16,12 -> $17,01 (+5,5%) от 21.12

• Energy Transfer LP (#ET) $6,60 -> $8,37 (+26,8%) от 21.12

• РусАгро (#AGRO) ₽815 -> ₽899 (+10,3%) от 23.12

• SL Green (#SLG) $58,7 -> $76,45 (+30,2%) от 30.12

• Essex Property Trust (#ESS) $227,22 -> $293,76 (+29,3%) от 05.01

• Facebook (#FB) $265,86 -> $273,11 (+2,7%) от 24.02

• General Motors (#GM) $51,30 -> $58,40 (+13,8%) от 24.02

• Qualcomm (#QCOM) $127,80 -> $131,65 (+3%) от 4.03

• Сбер (#SBER) ₽276,88 -> ₽292,75 (+5,7%) от 4.03

Динамика убыточных идей:

• Fastly (#FSLY) $77,71 -> $76,56 (-1,4%) от 13.11

• X5 Retail Group (#FIVE) ₽2720 -> ₽2479 (-8,9%) от 19.11

• Acadia Pharmaceuticals (#ACAD) $53,61 -> $29,90 (-44,2%) от 20.11

• Petropavlovsk (#POGR) ₽27,62 -> ₽27,22 (-1,4%) от 20.11

• Incyte (#INCY) $81,93 -> $80,99 (-1,1%) от 22.11

• Mail.ru Group (#MAIL) ₽2080 -> ₽1834 (-11,8%) от 15.12

• Интер РАО (#IRAO) ₽5,30 -> ₽5,13 (-3,2%) от 28.12

• Gilead Sciences (#GILD) $63,30 -> $63,00 (-0,4%) от 19.01

☀️ 16 марта: #открытие

Азиатские площадки закрываются в плюсе, а американские индексы остановились вблизи достигнутых максимумов в ожидании данных о розничных продажах. США - страна потребления и динамика розничных продаж имеет важное значение для экономики.

Индекс Мосбиржи на начало дня показывает околонулевую динамику, а стабильность цен на нефть и предстоящие налоговые выплаты компаний-экспортеров оказывают поддержку рублю.

🤜 Главные новости

👉 Что повлияет на рынки сегодня?

🦠 Статистика по Covid-19

• Фьючерс на индекс S&P 500: 3972,38 (0,11%)

• Индекс Shanghai Composite: 3446,73 (+0,78%)

• Индекс Мосбиржи: 3584,7 (+0,01%)

• USD/RUB: 72,98 (+0,25%)

Азиатские площадки закрываются в плюсе, а американские индексы остановились вблизи достигнутых максимумов в ожидании данных о розничных продажах. США - страна потребления и динамика розничных продаж имеет важное значение для экономики.

Индекс Мосбиржи на начало дня показывает околонулевую динамику, а стабильность цен на нефть и предстоящие налоговые выплаты компаний-экспортеров оказывают поддержку рублю.

🤜 Главные новости

👉 Что повлияет на рынки сегодня?

🦠 Статистика по Covid-19

• Фьючерс на индекс S&P 500: 3972,38 (0,11%)

• Индекс Shanghai Composite: 3446,73 (+0,78%)

• Индекс Мосбиржи: 3584,7 (+0,01%)

• USD/RUB: 72,98 (+0,25%)

🚀 Microsoft создал драйвер для огромного роста

#MSFT представила платформу для взаимодействия людей в виртуальной реальности Mesh. Она позволяет удаленно работать над самыми разными проектами: от изучения анатомии человека до конструирования двигателей самолета. Приложение будет доступно с использованием гарнитуры смешанной реальности Microsoft HoloLens.

Ключевые моменты рынка XR (цифровой реальности):

• На данный момент объем рынка по разным оценкам составляет от 33 до 37 млрд долларов.

• Расходы образовательных учреждений на цифровую реальность будут ежегодно расти на более чем 100%.

• Прогнозируется, что выручка в этой индустрии до 2030 года вырастет до $1,3 трлн.

• Росту рынка будут способствовать ковидные ограничения.

• Благодаря сильному росту рынка цифровой реальности, ориентированного на производство и образование, доля корпоративных приложений будет расти.

⚔️ Microsoft уже имеет контракт с армией США на $480 млн на поставку гарнитуры HoloLens с дополнениями в виде тепловизора и ночного видения.

Запуск приложения Mesh позволит компании поучаствовать в росте всей индустрии и не быть зависимой от сторонних поставщиков софта, так как платформа построена на базе облачной инфраструктуры Azure. Также это будет бустить продажи гарнитуры.

#IF_обзор #IF_акции_США #IF_сектор

#MSFT представила платформу для взаимодействия людей в виртуальной реальности Mesh. Она позволяет удаленно работать над самыми разными проектами: от изучения анатомии человека до конструирования двигателей самолета. Приложение будет доступно с использованием гарнитуры смешанной реальности Microsoft HoloLens.

Ключевые моменты рынка XR (цифровой реальности):

• На данный момент объем рынка по разным оценкам составляет от 33 до 37 млрд долларов.

• Расходы образовательных учреждений на цифровую реальность будут ежегодно расти на более чем 100%.

• Прогнозируется, что выручка в этой индустрии до 2030 года вырастет до $1,3 трлн.

• Росту рынка будут способствовать ковидные ограничения.

• Благодаря сильному росту рынка цифровой реальности, ориентированного на производство и образование, доля корпоративных приложений будет расти.

⚔️ Microsoft уже имеет контракт с армией США на $480 млн на поставку гарнитуры HoloLens с дополнениями в виде тепловизора и ночного видения.

Запуск приложения Mesh позволит компании поучаствовать в росте всей индустрии и не быть зависимой от сторонних поставщиков софта, так как платформа построена на базе облачной инфраструктуры Azure. Также это будет бустить продажи гарнитуры.

#IF_обзор #IF_акции_США #IF_сектор

🚀 Microsoft может вырваться в лидеры рынка виртуальной реальности?

Абсолютным лидером рынка является Oculus, увеличившая свою долю в 2020 году с 44% до 53%. Далее следует Sony c 11,9% рынка. Со своей гарнитурой и контентом для PlayStation компания за два года заработала около $2,5 млрд. Следом идут тайваньский HTC, китайские DPVR и Pico с долями 5,7%, 5,5% и 4,8% соответственно.

#MSFT не входит в лидеры по продажам устройств из-за того, что компания ориентирована на корпорации, где штучные продажи ниже, чем в потребительском сегменте.

Однако Microsoft выигрывает от тенденций ориентации на корпоративный сегмент. Прогнозируемый ежегодный рост этого рынка около 50% в течение следующих 3-4 лет. Даже при достижении доли рынка в 5-10%, сегмент "цифровой реальности" сможет добавить к выручке до $10 млрд (+6,5%).

📍 По мультипликаторам компания не выглядит дешевой: P/S - 11, P/E - 35. Но учитывая потенциал роста направления цифровой реальности, который в свою очередь тесно связан с растущим сегментом облачной инфраструктуры Azure (рост 50% г/г), компания выглядит интересной для долгосрочных инвесторов.

Не является торговым сигналом или рекомендацией

#IF_обзор #IF_акции_США #IF_сектор

Абсолютным лидером рынка является Oculus, увеличившая свою долю в 2020 году с 44% до 53%. Далее следует Sony c 11,9% рынка. Со своей гарнитурой и контентом для PlayStation компания за два года заработала около $2,5 млрд. Следом идут тайваньский HTC, китайские DPVR и Pico с долями 5,7%, 5,5% и 4,8% соответственно.

#MSFT не входит в лидеры по продажам устройств из-за того, что компания ориентирована на корпорации, где штучные продажи ниже, чем в потребительском сегменте.

Однако Microsoft выигрывает от тенденций ориентации на корпоративный сегмент. Прогнозируемый ежегодный рост этого рынка около 50% в течение следующих 3-4 лет. Даже при достижении доли рынка в 5-10%, сегмент "цифровой реальности" сможет добавить к выручке до $10 млрд (+6,5%).

📍 По мультипликаторам компания не выглядит дешевой: P/S - 11, P/E - 35. Но учитывая потенциал роста направления цифровой реальности, который в свою очередь тесно связан с растущим сегментом облачной инфраструктуры Azure (рост 50% г/г), компания выглядит интересной для долгосрочных инвесторов.

Не является торговым сигналом или рекомендацией

#IF_обзор #IF_акции_США #IF_сектор

⚖️ Рынки сегодня: новости и эмоции правят бал

Европейские индексы закрываются в зеленой зоне. Инвесторов успокоили комментарии представителя ЕЦБ Энрии и индекс экономических настроений достиг новых высот.

Американские индексы проигнорировали данные о снижении розничных продаж за февраль и застыли в ожидании - начинается двухдневное заседание ФРС, и его результаты будут озвучены завтра в 21:00 мск.

Российские индексы попытались сделать коррекционное движение, повторяя динамику цен на нефть, но по итогам дня остались недалеко от достигнутых максимумов. Инвесторов не расстроило сильное снижение акций ГМК Норникель на новости о состоянии рудников - рубль и остальные акции чувствуют себя уверенно.

🇺🇸 США: ход торгов и главные новости

🇷🇺 РФ: итоги дня и главные новости

#IF_рынок

Европейские индексы закрываются в зеленой зоне. Инвесторов успокоили комментарии представителя ЕЦБ Энрии и индекс экономических настроений достиг новых высот.

Американские индексы проигнорировали данные о снижении розничных продаж за февраль и застыли в ожидании - начинается двухдневное заседание ФРС, и его результаты будут озвучены завтра в 21:00 мск.

Российские индексы попытались сделать коррекционное движение, повторяя динамику цен на нефть, но по итогам дня остались недалеко от достигнутых максимумов. Инвесторов не расстроило сильное снижение акций ГМК Норникель на новости о состоянии рудников - рубль и остальные акции чувствуют себя уверенно.

🇺🇸 США: ход торгов и главные новости

🇷🇺 РФ: итоги дня и главные новости

#IF_рынок

👑 Cможет ли Volkswagen забрать электромобильную корону у Tesla?

С 1 января акции немецкого автомобильного концерна выросли на 40%. Причиной такого скачка являются большие амбиции руководства - стать производителем электрокаров №1 в мире. Подобное движение напомнило шорт-сквиз 2008 года, сделавший компанию самой дорогой в мире.

Казалось бы - хайпят. Однако в понедельник #VOW3 заявил, что откроет 6 заводов по производству аккумуляторов, и это только в Европе. Отличительной чертой батареек будет сокращение затрат на элементы почти на 50% за счет внедрения твердотельных аккумуляторов.

Также стоит помнить о космических производственных мощностях концерна, долгое время сохранявшего мировое лидерство, и активном инвестировании в разработку ПО, все еще сильно отстающее от детища Маска.

Теперь амбиции обогнать Tesla, выпустив 26 млн электромобилей к 2028, не выглядят такими заоблачными, неправда?

👉 Смотреть распаковку Volkswagen vs Toyota и читать статью на Яндекс.Дзен

Подробнее про #TSLA:

• Прогнозы конкурентов

• Как мы оценивали компанию

• Сильный драйвер роста

#IF_акции_ЕС #IF_сектор

С 1 января акции немецкого автомобильного концерна выросли на 40%. Причиной такого скачка являются большие амбиции руководства - стать производителем электрокаров №1 в мире. Подобное движение напомнило шорт-сквиз 2008 года, сделавший компанию самой дорогой в мире.

Казалось бы - хайпят. Однако в понедельник #VOW3 заявил, что откроет 6 заводов по производству аккумуляторов, и это только в Европе. Отличительной чертой батареек будет сокращение затрат на элементы почти на 50% за счет внедрения твердотельных аккумуляторов.

Также стоит помнить о космических производственных мощностях концерна, долгое время сохранявшего мировое лидерство, и активном инвестировании в разработку ПО, все еще сильно отстающее от детища Маска.

Теперь амбиции обогнать Tesla, выпустив 26 млн электромобилей к 2028, не выглядят такими заоблачными, неправда?

👉 Смотреть распаковку Volkswagen vs Toyota и читать статью на Яндекс.Дзен

Подробнее про #TSLA:

• Прогнозы конкурентов

• Как мы оценивали компанию

• Сильный драйвер роста

#IF_акции_ЕС #IF_сектор

{kind=link}

☀️ 17 марта: #открытие

Азиатские площадки закрываются разнонаправленно. В небольшой красной зоне китайские и японские индексы. Отмечено снижение экспорта в Японии при относительно постоянном импорте - в этом году в стране планируется Олимпиада, и идет покупка товаров в преддверии события.

Фьючерсы на американские индексы торгуются на околонулевых отметках. Сегодня заседание ФРС и участники рынка будут с нетерпением ждать комментарии главы ведомства об экономике и денежно-кредитной политике.

Российские индексы дрейфуют в диапазоне цен вчерашнего дня. Внимание инвесторов привлечет реакция нефтяных цен на запасы нефти в США и динамика западных площадок.

🤜 Главные новости

👉 Что повлияет на рынки сегодня?

• Фьючерс на индекс S&P 500: 3960 (-0,18%)

• Индекс Shanghai Composite: 3445 (-0,03%)

• Индекс Мосбиржи: 3568 (-0,6%)

• USD/RUB: 73,1 (+0,36%)

Азиатские площадки закрываются разнонаправленно. В небольшой красной зоне китайские и японские индексы. Отмечено снижение экспорта в Японии при относительно постоянном импорте - в этом году в стране планируется Олимпиада, и идет покупка товаров в преддверии события.

Фьючерсы на американские индексы торгуются на околонулевых отметках. Сегодня заседание ФРС и участники рынка будут с нетерпением ждать комментарии главы ведомства об экономике и денежно-кредитной политике.

Российские индексы дрейфуют в диапазоне цен вчерашнего дня. Внимание инвесторов привлечет реакция нефтяных цен на запасы нефти в США и динамика западных площадок.

🤜 Главные новости

👉 Что повлияет на рынки сегодня?

• Фьючерс на индекс S&P 500: 3960 (-0,18%)

• Индекс Shanghai Composite: 3445 (-0,03%)

• Индекс Мосбиржи: 3568 (-0,6%)

• USD/RUB: 73,1 (+0,36%)

⚖️ Deutsche Telekom: даст ли немец прикурить конкурентам?

Вот и добрались до последнего немца в череде наших обзоров!

Deutsche Telekom AG — крупнейшая в Европе и третья по величине в мире телекоммуникационная компания. Предоставляет услуги стационарной и мобильной телефонной связи, доступа в Интернет, а также комбинированных информационных технологий и услуг для бизнеса.

#DTE владеет американскими операторами мобильной связи T-Mobile и Sprint и сотрудничает с Microsoft в части предоставления клиентам облачных сервисов.

Около 60% выручки приходится на США, 25% — на Германию, ~11% на прочие европейские страны и ~4% — на IT Solutions.

⬆️ За 2020 год Deutsche Telekom отчиталась о росте выручки и чистой прибыли на 25,4% и 15,5% (за счет влияния приобретения Sprint). Если устранить влияние от приобретения Sprint, группа зафиксировала бы рост на 2,9% по выручке и 13,7% по свободному денежному потоку.

Однако за счет единовременных затрат, свободный денежный поток снизился на 10,3% до 6,288 млрд евро, а чистый долг увеличился на 58,1% до 120,227 млрд евро.

У компании устойчивый баланс (отношение обязательств к активам 0,72) и, несмотря на дорогостоящие приобретения, управляемая долговая нагрузка: Чистый Долг / скорректированная EBITDA 2,78х, или 2,4 — без учета лизинга.

В 2021 году Deutsche Telekom ожидает выручку на уровне 106,7 млрд евро, что предполагает рост на 5,7% и рост свободного денежного потока на 27% до 8 млрд евро.

Компания сохранила дивиденд за 2020 год на прежнем уровне в размере 0,60 евро, форвардная дивдоходность 3,68%

#IF_обзор #IF_акции_ЕС

Вот и добрались до последнего немца в череде наших обзоров!

Deutsche Telekom AG — крупнейшая в Европе и третья по величине в мире телекоммуникационная компания. Предоставляет услуги стационарной и мобильной телефонной связи, доступа в Интернет, а также комбинированных информационных технологий и услуг для бизнеса.

#DTE владеет американскими операторами мобильной связи T-Mobile и Sprint и сотрудничает с Microsoft в части предоставления клиентам облачных сервисов.

Около 60% выручки приходится на США, 25% — на Германию, ~11% на прочие европейские страны и ~4% — на IT Solutions.

⬆️ За 2020 год Deutsche Telekom отчиталась о росте выручки и чистой прибыли на 25,4% и 15,5% (за счет влияния приобретения Sprint). Если устранить влияние от приобретения Sprint, группа зафиксировала бы рост на 2,9% по выручке и 13,7% по свободному денежному потоку.

Однако за счет единовременных затрат, свободный денежный поток снизился на 10,3% до 6,288 млрд евро, а чистый долг увеличился на 58,1% до 120,227 млрд евро.

У компании устойчивый баланс (отношение обязательств к активам 0,72) и, несмотря на дорогостоящие приобретения, управляемая долговая нагрузка: Чистый Долг / скорректированная EBITDA 2,78х, или 2,4 — без учета лизинга.

В 2021 году Deutsche Telekom ожидает выручку на уровне 106,7 млрд евро, что предполагает рост на 5,7% и рост свободного денежного потока на 27% до 8 млрд евро.

Компания сохранила дивиденд за 2020 год на прежнем уровне в размере 0,60 евро, форвардная дивдоходность 3,68%

#IF_обзор #IF_акции_ЕС