☀️ 23 декабря: открытие

Трамп отказывается подписывать законопроект по стимулам и требует увеличить прямые выплаты населению с $600 до $2000 на семью. S&P500 снизился, индексы Азии отреагировали на новость слабо и преимущественно закрылись в плюсе.

Нефть дешевеет третью сессию подряд на данных (API) о росте запасов энергоносителей в США и опасениях связанных с новым штаммом коронавируса. Уже более 40 стран приостановили или ограничили авиасообщение с Британией, фактически изолировав эту страну.

🤙 Главные новости на это утро

• Число новых случаев заражения Covid-19 за прошедшие сутки - 605,0K

• Общее кол-во случаев Covid-19 в мире - 78 390,9K

Мировые индексы

🇺🇸 Индекс S&P 500: 3687,3 (-0,21%)

🇺🇸 Фьючерс на S&P 500: 3676,0 (-0,03%)

🇨🇳 Индекс Shanghai Composite: 3382,3 (+0,76%)

🇯🇵 Индекс Nikkei 225: 26524,7 (+0,33%)

Россия: главные индикаторы

🛢 Нефть Brent: $49,4 (-0,72%)

🇷🇺 Индекс Мосбиржи: 3226,4 (-0,31%)

🇷🇺 Индекс РТС: 1347,0 (-0,32%)

💵 USD/RUB: 75,5 (-0,55%)

💶 EUR/RUB: 92,0 (-0,30%)

#открытие

Трамп отказывается подписывать законопроект по стимулам и требует увеличить прямые выплаты населению с $600 до $2000 на семью. S&P500 снизился, индексы Азии отреагировали на новость слабо и преимущественно закрылись в плюсе.

Нефть дешевеет третью сессию подряд на данных (API) о росте запасов энергоносителей в США и опасениях связанных с новым штаммом коронавируса. Уже более 40 стран приостановили или ограничили авиасообщение с Британией, фактически изолировав эту страну.

🤙 Главные новости на это утро

• Число новых случаев заражения Covid-19 за прошедшие сутки - 605,0K

• Общее кол-во случаев Covid-19 в мире - 78 390,9K

Мировые индексы

🇺🇸 Индекс S&P 500: 3687,3 (-0,21%)

🇺🇸 Фьючерс на S&P 500: 3676,0 (-0,03%)

🇨🇳 Индекс Shanghai Composite: 3382,3 (+0,76%)

🇯🇵 Индекс Nikkei 225: 26524,7 (+0,33%)

Россия: главные индикаторы

🛢 Нефть Brent: $49,4 (-0,72%)

🇷🇺 Индекс Мосбиржи: 3226,4 (-0,31%)

🇷🇺 Индекс РТС: 1347,0 (-0,32%)

💵 USD/RUB: 75,5 (-0,55%)

💶 EUR/RUB: 92,0 (-0,30%)

#открытие

⚙️ Набирающая обороты продуктовая инфляция выталкивает бизнес РусАгро (#AGRO) на новый уровень:

• Выручка и EBITDA Группы за 3 кв. выросли на 11% и 105% год-к-году соответственно.

• Операционная и чистая прибыль - на 262% и 334% г/г соответственно.

❗️ Рост выручки обусловлен как ростом цен на все продукты (кроме шрота), так и расширением производственных мощностей в Саратовской области, в то время как себестоимость - существенно не изменилась.

При этом, рост цен продолжился и в 4 квартале, что не нашло своего отражения в отчетности за 3КВ20.

📎 Ценовое соглашение с Правительством, с одной стороны, снизит EBITDA Группы на 1-2 млрд рублей в год, а с другой, - де-факто установило отпускные цены на 2021 год.

♻️ Вышеизложенное, в совокупности с завершающимся циклом инвестпроектов, позволяет ожидать сохранения доходов 3-го квартала 2020 года и в будущем, но за вычетом максимально негативного эффекта от ценовых соглашений в 2 млрд руб. и чистых финансовых затрат ~ 0,85 млрд в год.

📌 Прогноз на 2021 год:

• По выручке: ~147 млрд руб.

• Операционной прибыли: ~43 млрд руб.

• Чистой прибыли: ~41,15 млрд руб. (при условии неизменности размера кап. затрат)

• Див.выплата: ~20,5 млрд руб., или 150,5 руб / ГДР * (при условии 50% payout)

* Кол-во ГДР и акций в эквиваленте ГДР: 136.666.665 шт.

🤜 Форвардная дивдоходность составляет более 18%

• Выручка и EBITDA Группы за 3 кв. выросли на 11% и 105% год-к-году соответственно.

• Операционная и чистая прибыль - на 262% и 334% г/г соответственно.

❗️ Рост выручки обусловлен как ростом цен на все продукты (кроме шрота), так и расширением производственных мощностей в Саратовской области, в то время как себестоимость - существенно не изменилась.

При этом, рост цен продолжился и в 4 квартале, что не нашло своего отражения в отчетности за 3КВ20.

📎 Ценовое соглашение с Правительством, с одной стороны, снизит EBITDA Группы на 1-2 млрд рублей в год, а с другой, - де-факто установило отпускные цены на 2021 год.

♻️ Вышеизложенное, в совокупности с завершающимся циклом инвестпроектов, позволяет ожидать сохранения доходов 3-го квартала 2020 года и в будущем, но за вычетом максимально негативного эффекта от ценовых соглашений в 2 млрд руб. и чистых финансовых затрат ~ 0,85 млрд в год.

📌 Прогноз на 2021 год:

• По выручке: ~147 млрд руб.

• Операционной прибыли: ~43 млрд руб.

• Чистой прибыли: ~41,15 млрд руб. (при условии неизменности размера кап. затрат)

• Див.выплата: ~20,5 млрд руб., или 150,5 руб / ГДР * (при условии 50% payout)

* Кол-во ГДР и акций в эквиваленте ГДР: 136.666.665 шт.

🤜 Форвардная дивдоходность составляет более 18%

{kind=link}

💡 Инвестидея: покупка РусАгро (#AGRO)

Рейтинг: покупать

Цель: 1300 (+60%)

Цена (на дату релиза): 815 руб.

Дата релиза: 23.12.2020

Срок удержания: 12 мес.

Обоснование:

• Бенефициар № 1 от роста цен на продукты питания в России,

• Снижение долговой нагрузки,

• Рост производственных мощностей,

• Рост операционных и финансовых результатов Группы,

• Завершающий цикл инвестпрограмм,

• Высокий потенциал роста дивидендов,

• Потенциал выхода на высокомаржинальные Азиатские рынки с Дальневосточных производственных площадок Группы,

📍 Технически, акции компании пробили уровень локального сопротивления 775 руб., протестировали его на прочность и готовятся к пробою следующего уровня сопротивления двухгодичной давности на отметке 850 руб, после чего открывается путь на обновление исторического максимума в 1334 руб за ГДР.

Обзор компании

Почему такие высокие дивы

#IF_идея #IF_акции_РФ

Рейтинг: покупать

Цель: 1300 (+60%)

Цена (на дату релиза): 815 руб.

Дата релиза: 23.12.2020

Срок удержания: 12 мес.

Обоснование:

• Бенефициар № 1 от роста цен на продукты питания в России,

• Снижение долговой нагрузки,

• Рост производственных мощностей,

• Рост операционных и финансовых результатов Группы,

• Завершающий цикл инвестпрограмм,

• Высокий потенциал роста дивидендов,

• Потенциал выхода на высокомаржинальные Азиатские рынки с Дальневосточных производственных площадок Группы,

📍 Технически, акции компании пробили уровень локального сопротивления 775 руб., протестировали его на прочность и готовятся к пробою следующего уровня сопротивления двухгодичной давности на отметке 850 руб, после чего открывается путь на обновление исторического максимума в 1334 руб за ГДР.

Обзор компании

Почему такие высокие дивы

#IF_идея #IF_акции_РФ

{kind=link}

🎄🐂 От кого получать долларовые дивы в новом году?

• Verizon Communications #VZ

Американская телекоммуникационная компания, одна из крупнейших в США и во всём мире; оказывает услуги фиксированной и мобильной связи, спутникового широкополосного доступа в интернет, а также информационные услуги. Перспективы: 5G

Капитализация $244,27 млрд, див. доходность 4,22%.

• AT&T #T

Второй после Verizon по величине оператор беспроводной связи в США. Дочерняя компания Warner Media приносит примерно 20% дохода за счет медиаактивов, включая HBO и студии Warner Brothers. Перспективы: 5G и развитие Warner Media. (подробнее ч.1; ч.2; ч.3).

Капитализация $202,88 млрд, див. доходность 7,31%.

• Pfizer #PFE

Американская фармацевтическая компания, одна из крупнейших в мире с годовым доходом более $50 млрд в год. Компания производит множество популярных в мире препаратов для лечения различных инфекций, сердечно-сосудистых и онкологических и иных заболеваний. Лидер в вакцинное гонке против covid-19. (подробнее ч.1; ч.2).

Капитализация $204,44 млрд, див. доходность 4,17%.

• International Business Machines Corporation #IBM

Один из крупнейших в мире производителей и поставщиков аппаратного и программного обеспечения, а также ИТ-сервисов и консалтинговых услуг. Перспективы: дальнейшее развитие сегмента облачных сервисов, разработка квантового компьютера и ИИ (подробнее ч.1; ч.2; ч.3).

Капитализация $110,43 млрд, див. доходность 5,28%.

• Consolidated Edison #ED

Одна из крупнейших энергетических компаний в США. Через дочерние компании поставляет пар, природный газ и электричество потребителям на юго-востоке Нью-Йорка, что генерирует ~90% доходов. Остальные 10% прибыли поступают от инвестиций в проекты ВИЭ. Эти инвестиции привели к тому, что Con Ed стала вторым по величине владельцем солнечных фотоэлектрических мощностей в США. Перспективы: тренд на ВИЭ.

Капитализация $23,33 млрд, див. доходность 4,39%.

#IF_обзор #IF_акции_США #IF_дивиденды

• Verizon Communications #VZ

Американская телекоммуникационная компания, одна из крупнейших в США и во всём мире; оказывает услуги фиксированной и мобильной связи, спутникового широкополосного доступа в интернет, а также информационные услуги. Перспективы: 5G

Капитализация $244,27 млрд, див. доходность 4,22%.

• AT&T #T

Второй после Verizon по величине оператор беспроводной связи в США. Дочерняя компания Warner Media приносит примерно 20% дохода за счет медиаактивов, включая HBO и студии Warner Brothers. Перспективы: 5G и развитие Warner Media. (подробнее ч.1; ч.2; ч.3).

Капитализация $202,88 млрд, див. доходность 7,31%.

• Pfizer #PFE

Американская фармацевтическая компания, одна из крупнейших в мире с годовым доходом более $50 млрд в год. Компания производит множество популярных в мире препаратов для лечения различных инфекций, сердечно-сосудистых и онкологических и иных заболеваний. Лидер в вакцинное гонке против covid-19. (подробнее ч.1; ч.2).

Капитализация $204,44 млрд, див. доходность 4,17%.

• International Business Machines Corporation #IBM

Один из крупнейших в мире производителей и поставщиков аппаратного и программного обеспечения, а также ИТ-сервисов и консалтинговых услуг. Перспективы: дальнейшее развитие сегмента облачных сервисов, разработка квантового компьютера и ИИ (подробнее ч.1; ч.2; ч.3).

Капитализация $110,43 млрд, див. доходность 5,28%.

• Consolidated Edison #ED

Одна из крупнейших энергетических компаний в США. Через дочерние компании поставляет пар, природный газ и электричество потребителям на юго-востоке Нью-Йорка, что генерирует ~90% доходов. Остальные 10% прибыли поступают от инвестиций в проекты ВИЭ. Эти инвестиции привели к тому, что Con Ed стала вторым по величине владельцем солнечных фотоэлектрических мощностей в США. Перспективы: тренд на ВИЭ.

Капитализация $23,33 млрд, див. доходность 4,39%.

#IF_обзор #IF_акции_США #IF_дивиденды

🚀 Отмена IPO - надуваем пузырь дальше.

Комиссия по ценным бумагам и биржам США (SEC) одобрила предложение NYSE о введении первичного прямого листинга.

Прямой листинг позволит компании размещать акции на бирже одной транзакцией в первый день торгов без участия банков-андеррайтеров, что является необходимым в случае IPO. Доступ к бумагам будет у неограниченного круга инвесторов.

💰 2020 год запомнился несметным количеством успешных IPO, и андеррайтеры немало заработали на этом

• Morgan Stanley: $874 млн

7,5% выручки за 3 квартал и +118% г/г

• Goldman Sachs: $856 млн

7,9% выручки за 3 квартал и +133,9% г/г

😏 Предложение NYSE пытался заблокировать Совет Институциональных Инвесторов (интересно почему?), однако, безуспешно.

🗣 "Первичный прямой листинг необязательно является правильной опцией для каждой компании" - считает представитель SEC. Nasdaq Stock Market тоже ждет аналогичного разрешения.

IPO с прямым листингом до сих пор были ограничены и в основном использовались компаниями, которые хотели создать ликвидность для первых инвесторов или менеджмента. Таким образом поступили Asana и Palantir Technologies.

📍 Аналитики сходятся во мнении, что одобрение SEC повлечет за собой всплеск первичных размещений.

#IF_акции_США

Комиссия по ценным бумагам и биржам США (SEC) одобрила предложение NYSE о введении первичного прямого листинга.

Прямой листинг позволит компании размещать акции на бирже одной транзакцией в первый день торгов без участия банков-андеррайтеров, что является необходимым в случае IPO. Доступ к бумагам будет у неограниченного круга инвесторов.

💰 2020 год запомнился несметным количеством успешных IPO, и андеррайтеры немало заработали на этом

• Morgan Stanley: $874 млн

7,5% выручки за 3 квартал и +118% г/г

• Goldman Sachs: $856 млн

7,9% выручки за 3 квартал и +133,9% г/г

😏 Предложение NYSE пытался заблокировать Совет Институциональных Инвесторов (интересно почему?), однако, безуспешно.

🗣 "Первичный прямой листинг необязательно является правильной опцией для каждой компании" - считает представитель SEC. Nasdaq Stock Market тоже ждет аналогичного разрешения.

IPO с прямым листингом до сих пор были ограничены и в основном использовались компаниями, которые хотели создать ликвидность для первых инвесторов или менеджмента. Таким образом поступили Asana и Palantir Technologies.

📍 Аналитики сходятся во мнении, что одобрение SEC повлечет за собой всплеск первичных размещений.

#IF_акции_США

🚀 Драйверы роста “Интер РАО” (#IRAO)

В 3 кв. 2020 г. Интер РАО утвердил стратегию развития-2030, с указанием промежуточных целей 2025 года, согласно которой компания:

• Прекращает экспансию на зарубежные рынки,

• Сосредотачивает усилия на развитие ВИЭ,

• Поставила цель увеличить EBITDA до 210 млрд руб к 2025 г. и до 320 млрд руб к 2030 г. (текущая ltm-EBITDA 122.2 млрд руб),

☝️ Сами по себе уже довольно амбициозные цели компании, для реализации которых Группа планирует направить на инвестиции ~500 млрд руб. до 2025 г. и ~1000 млрд руб к 2030 г.

Но Совет Директоров пошел еще дальше и решил использовать квазиказначейский пакет акций (29,56%):

• Для оплат по сделкам слияния и поглощения,

• И использование до 3% на опционную программу для мотивации менеджмента.

⁉️ Что это значит:

1️⃣ Оплата покупаемых компаний за счет продажи квазиказначейского пакета акций — это самое лучшее, что инвесторы могли получить от Интер РАО. После несбыточных грез о погашении этого пакета и распаковки кубышки наличности из 283 млрд рублей на дивиденды, конечно.

В данный момент частным инвесторам нет никакой пользы от этого квазиказначеского пакета акций, поскольку:

• "Интер РАО" не намерена его погашать,

• В итоге, компания сама же получает свои дивиденды (25% от чистой прибыли по РСБУ).

‼️ Но потратив этот “бесполезный” для рядового инвестора пакет на покупку активов, Группа получит мгновенный (после покупки) рост выручки, FCF и прибыли, а акционеры — рост дивидендов.

#IF_акции_РФ #IF_обзор

В 3 кв. 2020 г. Интер РАО утвердил стратегию развития-2030, с указанием промежуточных целей 2025 года, согласно которой компания:

• Прекращает экспансию на зарубежные рынки,

• Сосредотачивает усилия на развитие ВИЭ,

• Поставила цель увеличить EBITDA до 210 млрд руб к 2025 г. и до 320 млрд руб к 2030 г. (текущая ltm-EBITDA 122.2 млрд руб),

☝️ Сами по себе уже довольно амбициозные цели компании, для реализации которых Группа планирует направить на инвестиции ~500 млрд руб. до 2025 г. и ~1000 млрд руб к 2030 г.

Но Совет Директоров пошел еще дальше и решил использовать квазиказначейский пакет акций (29,56%):

• Для оплат по сделкам слияния и поглощения,

• И использование до 3% на опционную программу для мотивации менеджмента.

⁉️ Что это значит:

1️⃣ Оплата покупаемых компаний за счет продажи квазиказначейского пакета акций — это самое лучшее, что инвесторы могли получить от Интер РАО. После несбыточных грез о погашении этого пакета и распаковки кубышки наличности из 283 млрд рублей на дивиденды, конечно.

В данный момент частным инвесторам нет никакой пользы от этого квазиказначеского пакета акций, поскольку:

• "Интер РАО" не намерена его погашать,

• В итоге, компания сама же получает свои дивиденды (25% от чистой прибыли по РСБУ).

‼️ Но потратив этот “бесполезный” для рядового инвестора пакет на покупку активов, Группа получит мгновенный (после покупки) рост выручки, FCF и прибыли, а акционеры — рост дивидендов.

#IF_акции_РФ #IF_обзор

{kind=link}

☝️ 2️⃣ Опционная программа еще не утверждена. Формально менеджмент придерживается позиции “не пировать во время чумы” и заявил (цитата): “до окончания пандемии не будем обсуждать опционную программу”.

Программа предусматривает вознаграждение топ-менеджеров акциями компании при достижении ими определенных показателей эффективности, в числе которых финансовые показатели, возврат на акцию, динамика FCF и выполнение стратегических приоритетов.

💡 После утверждения “Интер РАО” предыдущей опционной программы в феврале 2016 г., стоимость акций компании возросла с 1,25 руб до 4,26 руб уже к началу января 2017 г., т.е. +250% менее чем за год.

♻️ Доходность прошлого не предопределяет доходность в будущем, но долгосрочно компания выглядит интересно, особенно с учетом вектора на ВИЭ.

#IF_обзор #IF_акции_РФ

Программа предусматривает вознаграждение топ-менеджеров акциями компании при достижении ими определенных показателей эффективности, в числе которых финансовые показатели, возврат на акцию, динамика FCF и выполнение стратегических приоритетов.

💡 После утверждения “Интер РАО” предыдущей опционной программы в феврале 2016 г., стоимость акций компании возросла с 1,25 руб до 4,26 руб уже к началу января 2017 г., т.е. +250% менее чем за год.

♻️ Доходность прошлого не предопределяет доходность в будущем, но долгосрочно компания выглядит интересно, особенно с учетом вектора на ВИЭ.

#IF_обзор #IF_акции_РФ

{kind=link}

🔍 Взгляд на генератор кэша Интер-РАО

#IRAO - крупнейший в СНГ вертикально-интегрированный энергетический холдинг, управляющий энергоактивами в России, в странах Европы и СНГ, в том числе:

• Производство и сбыт электрической и тепловой энергии,

• Международный энерготрейдинг,

• Инжиниринг и экспорт российского энергооборудования,

• Управление распределительными электросетями.

🏆 Интер РАО — это монопольный российский экспортно-импортный оператор электроэнергии.

Поставки осуществляются в ряд стран: Финляндия, Белоруссия, Литва, Украина, Грузия, Азербайджан, Южная Осетия, Казахстан, Китай и Монголия.

🔌 Группа занимается владеет и оперирует 30,9 ГВт установленной электро-мощностью и 25,2 тыс. Гкал/час установленной тепловой мощности, представленными:

• 41 тепловая электростанция,

• 6 газовых генерирующих установок,

• 10 гидроэлектростанций,

• 2 ветропарка.

Также владеет 3-мя распределительно-сетевыми компаниями, обслуживающие Томск, Омск и крупные города Башкирии.

#IF_обзор #IF_акции_РФ

#IRAO - крупнейший в СНГ вертикально-интегрированный энергетический холдинг, управляющий энергоактивами в России, в странах Европы и СНГ, в том числе:

• Производство и сбыт электрической и тепловой энергии,

• Международный энерготрейдинг,

• Инжиниринг и экспорт российского энергооборудования,

• Управление распределительными электросетями.

🏆 Интер РАО — это монопольный российский экспортно-импортный оператор электроэнергии.

Поставки осуществляются в ряд стран: Финляндия, Белоруссия, Литва, Украина, Грузия, Азербайджан, Южная Осетия, Казахстан, Китай и Монголия.

🔌 Группа занимается владеет и оперирует 30,9 ГВт установленной электро-мощностью и 25,2 тыс. Гкал/час установленной тепловой мощности, представленными:

• 41 тепловая электростанция,

• 6 газовых генерирующих установок,

• 10 гидроэлектростанций,

• 2 ветропарка.

Также владеет 3-мя распределительно-сетевыми компаниями, обслуживающие Томск, Омск и крупные города Башкирии.

#IF_обзор #IF_акции_РФ

☝️ Взгляд на генератор кэша Интер-РАО (ч.2)

В течение 2021-2024 гг. на восьми электростанциях будут обновлены >6,7 ГВт (~22%) генерирующей мощности, что обеспечит повышение мощности и рентабельности.

Интер РАО участвует в конкурсных отборах “проектов модернизации генерирующих объектов тепловых электростанций” (КОММод), по итогам которых отобрано 17,2 ГВт на 2022-2025 гг. что составляет ~40% от всей отобранной мощности.

📊 Компания активно наращивает активы (за 8 лет +67%), не увеличивая при этом обязательства (+14% за 8 лет).

Долг: 3,2 млрд руб. ┃ Наличные: 283 млрд руб. ┃ Чистый долг: -279,7 млрд руб.

👥 #IRAO — брат-близнец Сургутнефтегаза: при текущей капитализации в 546,3 млрд руб. компания держит на балансе:

• 283 млрд. р. кэша,

• 161,48 млрд. р. денег в виде своих же акций (29,56%)

В итоге, оценка рынком IRAO — всего лишь 101,82 млрд. рублей, что:

❗️Равно чистой прибыли компании всего за 16 месяцев работы

❗️И почти в 6 раз меньше собственного (акционерного) капитала IRAO в размере 597,1 млрд рублей

Скорректированный P/E (без учета в капитализации кэша и акций) = 1,35х

Да-да, мы тоже знаем, что дешевое может стать еще дешевле. Но у любой компании, даже если у нее председатель совета директоров Игорь Сечин, есть своя цена.

В случае с IRAO, негативная функция Сечина значительно преувеличена.

#IF_обзор #IF_акции_РФ

В течение 2021-2024 гг. на восьми электростанциях будут обновлены >6,7 ГВт (~22%) генерирующей мощности, что обеспечит повышение мощности и рентабельности.

Интер РАО участвует в конкурсных отборах “проектов модернизации генерирующих объектов тепловых электростанций” (КОММод), по итогам которых отобрано 17,2 ГВт на 2022-2025 гг. что составляет ~40% от всей отобранной мощности.

📊 Компания активно наращивает активы (за 8 лет +67%), не увеличивая при этом обязательства (+14% за 8 лет).

Долг: 3,2 млрд руб. ┃ Наличные: 283 млрд руб. ┃ Чистый долг: -279,7 млрд руб.

👥 #IRAO — брат-близнец Сургутнефтегаза: при текущей капитализации в 546,3 млрд руб. компания держит на балансе:

• 283 млрд. р. кэша,

• 161,48 млрд. р. денег в виде своих же акций (29,56%)

В итоге, оценка рынком IRAO — всего лишь 101,82 млрд. рублей, что:

❗️Равно чистой прибыли компании всего за 16 месяцев работы

❗️И почти в 6 раз меньше собственного (акционерного) капитала IRAO в размере 597,1 млрд рублей

Скорректированный P/E (без учета в капитализации кэша и акций) = 1,35х

Да-да, мы тоже знаем, что дешевое может стать еще дешевле. Но у любой компании, даже если у нее председатель совета директоров Игорь Сечин, есть своя цена.

В случае с IRAO, негативная функция Сечина значительно преувеличена.

#IF_обзор #IF_акции_РФ

🌚 23 декабря. Итоги дня РФ.

🇷🇺 Индекс Мосбиржи: 3252,1 (+0,5%)

🇷🇺 Индекс РТС: 1366,76 (+1,1%)

🛢 Нефть Brent: $51,02 (+2,5%)

💵 USD/RUB: 75,00 (-1,2%)

💶 EUR/RUB: 91,51 (-0,8%)

🇷🇺 Главные события РФ:

• Поговорили о Русагро. Инвестидея?

• Драйверы роста “Интер РАО” (Часть 1 / Часть 2). Откуда у компании кэш (Часть 1 / Часть 2)?

• Группа "Аэрофлот" снизила пассажиропоток в ноябре на 53% г/г, до 2,1 млн человек.

• Тelegram с 2021 года начнет монетизироваться: появятся платные функции, а все текущие сервисы останутся бесплатными.

• "Полюс" одобрил расширение Благодатного и строительство ЗИФ-5.

• Fesco ожидает получить чистую прибыль за 2020 год, но не планирует выплачивать дивиденды.

💥 Больше оперативных новостей на канале IF News!

#итогидня

🇷🇺 Индекс Мосбиржи: 3252,1 (+0,5%)

🇷🇺 Индекс РТС: 1366,76 (+1,1%)

🛢 Нефть Brent: $51,02 (+2,5%)

💵 USD/RUB: 75,00 (-1,2%)

💶 EUR/RUB: 91,51 (-0,8%)

🇷🇺 Главные события РФ:

• Поговорили о Русагро. Инвестидея?

• Драйверы роста “Интер РАО” (Часть 1 / Часть 2). Откуда у компании кэш (Часть 1 / Часть 2)?

• Группа "Аэрофлот" снизила пассажиропоток в ноябре на 53% г/г, до 2,1 млн человек.

• Тelegram с 2021 года начнет монетизироваться: появятся платные функции, а все текущие сервисы останутся бесплатными.

• "Полюс" одобрил расширение Благодатного и строительство ЗИФ-5.

• Fesco ожидает получить чистую прибыль за 2020 год, но не планирует выплачивать дивиденды.

💥 Больше оперативных новостей на канале IF News!

#итогидня

{kind=link}

🌝 23 декабря. Ход торгов США.

🇺🇸 Индекс S&P 500: 3 701,11 (+0,38%)

🇺🇸 NASDAQ Composite: 12 798,54 (-0,07%)

💵 DXY: 90.34 (-0,35%)

🥇 Золото ($): 1871.76 (+0,63%)

🇺🇸 Главные события США:

• От кого получать долларовые дивы в новом году?

• Новая альтернатива IPO.

• Apple удалит тысячи видеоигр со своей платформы в Китае по требованию властей.

• Администрация президента США Дональда Трампа подала в суд на Walmart.

💥 Больше оперативных новостей на канале IF News!

#итогидня

🇺🇸 Индекс S&P 500: 3 701,11 (+0,38%)

🇺🇸 NASDAQ Composite: 12 798,54 (-0,07%)

💵 DXY: 90.34 (-0,35%)

🥇 Золото ($): 1871.76 (+0,63%)

🇺🇸 Главные события США:

• От кого получать долларовые дивы в новом году?

• Новая альтернатива IPO.

• Apple удалит тысячи видеоигр со своей платформы в Китае по требованию властей.

• Администрация президента США Дональда Трампа подала в суд на Walmart.

💥 Больше оперативных новостей на канале IF News!

#итогидня

{kind=link}

💥 Что повлияет на рынки сегодня? / 24 декабря (четверг)

Новости российских компаний

💼 Газпром, Интер РАО, Мосбиржа, МОЭСК и ОГК-2 проведут заседания советов директоров

🗣 Магнит проведет собрание акционеров

🛒 Последний день для покупки с дивидендом акций Детского мира

Экономические события

🎄 Канун Рождества: выходной в Германии и раннее закрытие в США (21:00 по Москве)

📊 В 16:30 США опубликуют базовые заказы на товары длительного пользования за ноябрь (прогноз 0,6% м/м)

—————

🤜 Узнать больше о макропоказателях

Новости российских компаний

💼 Газпром, Интер РАО, Мосбиржа, МОЭСК и ОГК-2 проведут заседания советов директоров

🗣 Магнит проведет собрание акционеров

🛒 Последний день для покупки с дивидендом акций Детского мира

Экономические события

🎄 Канун Рождества: выходной в Германии и раннее закрытие в США (21:00 по Москве)

📊 В 16:30 США опубликуют базовые заказы на товары длительного пользования за ноябрь (прогноз 0,6% м/м)

—————

🤜 Узнать больше о макропоказателях

☀️ 24 декабря: открытие

Инвесторы не восприняли всерьез отказ Трампа от подписания законопроекта по стимулам. Спикер Палаты Представителей Нэнси Пелоси заявила, что в четверг Палата попытается принять доп. меру об увеличении прямых выплат населению.

Великобритания и Евросоюз находятся на пороге заключения торговой сделки. Ожидается, что сегодня будет обнародован итоговый документ.

Рынки США закрылись в слабом плюсе, Азия завершила торги разнонаправленно. Индексы РФ находятся в около нулевых значениях.

✊ Главные новости на это утро

• Число новых случаев заражения Covid-19 за прошедшие сутки - 683,3K

• Общее кол-во случаев Covid-19 в мире - 79 084,2K (график)

Мировые индексы

🇺🇸 Индекс S&P 500: 3690,0 (+0,07%)

🇺🇸 Фьючерс на S&P 500: 3688,8 (+0,20%)

🇨🇳 Индекс Shanghai Composite: 3363,1 (-0,57%)

🇯🇵 Индекс Nikkei 225: 26668,3 (+0,54%)

Россия: главные индикаторы

🛢 Нефть Brent: $51,4 (+0,49%)

🇷🇺 Индекс Мосбиржи: 3254,2 (+0,06%)

🇷🇺 Индекс РТС: 1366,0 (-0,07%)

💵 USD/RUB: 75,0 (0,00%)

💶 EUR/RUB: 91,6 (+0,11%)

#открытие

Инвесторы не восприняли всерьез отказ Трампа от подписания законопроекта по стимулам. Спикер Палаты Представителей Нэнси Пелоси заявила, что в четверг Палата попытается принять доп. меру об увеличении прямых выплат населению.

Великобритания и Евросоюз находятся на пороге заключения торговой сделки. Ожидается, что сегодня будет обнародован итоговый документ.

Рынки США закрылись в слабом плюсе, Азия завершила торги разнонаправленно. Индексы РФ находятся в около нулевых значениях.

✊ Главные новости на это утро

• Число новых случаев заражения Covid-19 за прошедшие сутки - 683,3K

• Общее кол-во случаев Covid-19 в мире - 79 084,2K (график)

Мировые индексы

🇺🇸 Индекс S&P 500: 3690,0 (+0,07%)

🇺🇸 Фьючерс на S&P 500: 3688,8 (+0,20%)

🇨🇳 Индекс Shanghai Composite: 3363,1 (-0,57%)

🇯🇵 Индекс Nikkei 225: 26668,3 (+0,54%)

Россия: главные индикаторы

🛢 Нефть Brent: $51,4 (+0,49%)

🇷🇺 Индекс Мосбиржи: 3254,2 (+0,06%)

🇷🇺 Индекс РТС: 1366,0 (-0,07%)

💵 USD/RUB: 75,0 (0,00%)

💶 EUR/RUB: 91,6 (+0,11%)

#открытие

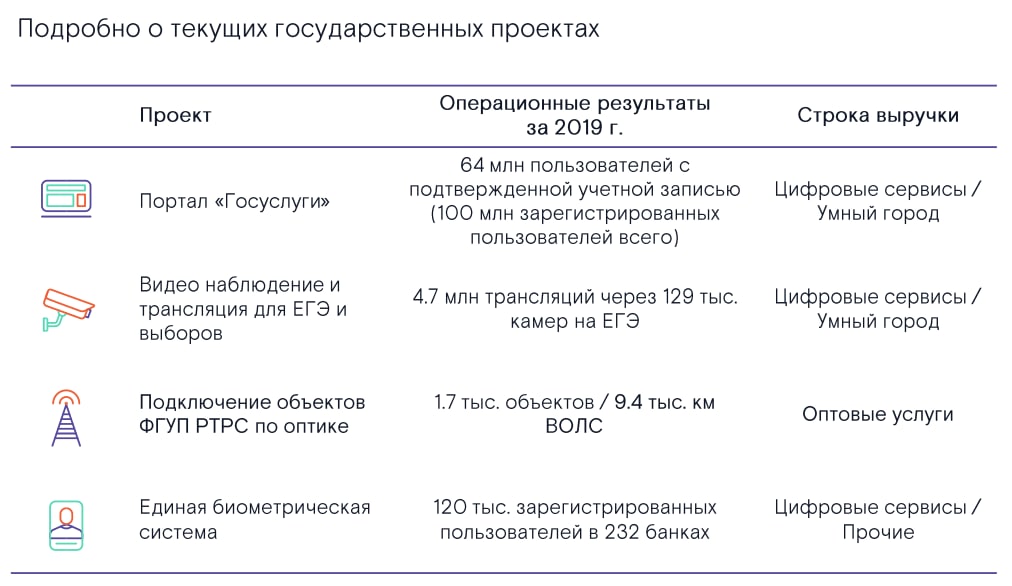

📡 Ростелеком (#RTKM) – госзаказы и взрывной рост "цифры".

Недавно вышла новость о скором появлении "российского Zoom" для обучения и общения школьников . Разработку ведут «Ростелеком» совместно с Mail Group. Запуск пройдет в начале 2021г в 15 пилотных регионах.

🇷🇺 Госзаказы - важная статья доходов Ростелекома, 50%+1 акция которого принадлежит гос-ву.

Направление B2B/G (сервисы для корпоратов и государства) по итогам 3КВ2020 принес 47 млрд. или 34,8% всей выручки против 31,2% по итогам 19 года.

💰 Причем, значительная часть этой выручки входит в сегмент "Цифровые сервисы", который показал рост на 64% г/г за 9М2020.

Гос-во "драйвит" развитие цифровых сервисов Ростелекома за счет инфраструктурных проектов по цифровизации экономики.

📱 Основные цифровые проекты в B2B/G по выручке за 3КВ2020:

• Умный город - 8,5 млрд. (+19% г/г)

• ЦОД (центры обработки данных), XaaS и кибербезопасность - 5,8 млрд (+120% г/г)

• видеонаблюдение (+83% г/г)

• WiFi (+61% г/г)

#IF_акции_РФ #IF_обзор

Недавно вышла новость о скором появлении "российского Zoom" для обучения и общения школьников . Разработку ведут «Ростелеком» совместно с Mail Group. Запуск пройдет в начале 2021г в 15 пилотных регионах.

🇷🇺 Госзаказы - важная статья доходов Ростелекома, 50%+1 акция которого принадлежит гос-ву.

Направление B2B/G (сервисы для корпоратов и государства) по итогам 3КВ2020 принес 47 млрд. или 34,8% всей выручки против 31,2% по итогам 19 года.

💰 Причем, значительная часть этой выручки входит в сегмент "Цифровые сервисы", который показал рост на 64% г/г за 9М2020.

Гос-во "драйвит" развитие цифровых сервисов Ростелекома за счет инфраструктурных проектов по цифровизации экономики.

📱 Основные цифровые проекты в B2B/G по выручке за 3КВ2020:

• Умный город - 8,5 млрд. (+19% г/г)

• ЦОД (центры обработки данных), XaaS и кибербезопасность - 5,8 млрд (+120% г/г)

• видеонаблюдение (+83% г/г)

• WiFi (+61% г/г)

#IF_акции_РФ #IF_обзор

{kind=link}

📡 Ростелеком (#RTKM) – стабильный бизнес и перспективы.

Несмотря на бурный рост B2B/G крупнейшим клиентским сегментом Ростелекома благодаря консолидации TELE2 остаются физ. лица - 50% всей выручки за 9м20 (192 млрд.р.).

🔎 По видам услуг структура бизнеса в делится:

1️⃣ Мобильная и фиксированная связь (ШПД, ТВ, телефон) – 130 и 136 млрд соответственно. Суммарно занимают 70% выручки.

Мобильный сегмент у RTKM вырос на 15% за 9м20, фикс-связь - без изменений. Доля компании в деньгах на рынке мобильной связи составляет 16%, в "фикс" сегменте - более 40%.

2️⃣ Оптовые услуги (VPN, пропуск трафика, аренда каналов, инфраструктурные сервисы) - 55млрд.р. (+6% г/г) или 14% от выручки за 9м20.

3️⃣ Цифровые сервисы (облачные сервисы, дата-центры, кибербезопасность, е-правительство, онлайн-видеотрансляции) - 47 млрд.р. (+64 г/г) или 12% от выручки.

В абсолютном выражении "цифра" внесла наибольший вклад в прирост выручки RTKM за 9м20. Компании "принадлежит" около ¼ цифрового рынка РФ.

🛎 Рынок дает однозначный сигнал: мобильная связь – ограниченный рост, фикс. связь - стагнация, цифра - взрывной рост.

RTKM фокусируется на цифровом сегменте, заявив стратегическую цель – создание цифровой экосистемы.

#IF_акции_РФ #IF_обзор

Несмотря на бурный рост B2B/G крупнейшим клиентским сегментом Ростелекома благодаря консолидации TELE2 остаются физ. лица - 50% всей выручки за 9м20 (192 млрд.р.).

🔎 По видам услуг структура бизнеса в делится:

1️⃣ Мобильная и фиксированная связь (ШПД, ТВ, телефон) – 130 и 136 млрд соответственно. Суммарно занимают 70% выручки.

Мобильный сегмент у RTKM вырос на 15% за 9м20, фикс-связь - без изменений. Доля компании в деньгах на рынке мобильной связи составляет 16%, в "фикс" сегменте - более 40%.

2️⃣ Оптовые услуги (VPN, пропуск трафика, аренда каналов, инфраструктурные сервисы) - 55млрд.р. (+6% г/г) или 14% от выручки за 9м20.

3️⃣ Цифровые сервисы (облачные сервисы, дата-центры, кибербезопасность, е-правительство, онлайн-видеотрансляции) - 47 млрд.р. (+64 г/г) или 12% от выручки.

В абсолютном выражении "цифра" внесла наибольший вклад в прирост выручки RTKM за 9м20. Компании "принадлежит" около ¼ цифрового рынка РФ.

🛎 Рынок дает однозначный сигнал: мобильная связь – ограниченный рост, фикс. связь - стагнация, цифра - взрывной рост.

RTKM фокусируется на цифровом сегменте, заявив стратегическую цель – создание цифровой экосистемы.

#IF_акции_РФ #IF_обзор

🧐 На дворе кризис, а мы учим алфавит

Из-за коронакризиса споры между экономистами о том, какую же форму примет восстановление экономики, не утихают до сих пор.

▪️ V

В странах с относительно здоровой экономикой, по мнению экспертов, предполагается V-образное восстановление (у сезонного бизнеса такое случается каждый год). Однако такой сценарий всё более и более маловероятен.

▪️ Nike Swoosh (лежачая J)

Больше похоже на правду: экономика упала, достигла дна и постепенно восстанавливается (однако гораздо медленнее, чем падала).

▪️ W

В США один чиновник Федеральной Резервной Системы предсказал, что вирусные всплески создадут картину взлетов и падений экономической активности, которая будет напоминать W с “виляющим хвостом".

▪️ I

"I?!" - спросите вы. "I" - ответим мы. Правда это не форма восстановления. Это просто падение без четкой перспективы восстановления (экономисты Pacific Investment Management оригинальничают).

▪️ L

Выглядит адекватнее, чем "I", однако маловероятная. Такая модель была в Японии в 1990-х и выглядит очень грустно. Предполагается, что многие работники будут отрезаны от рынка труда на многие годы.

📍 Многие аналитики все еще верят в V-образную модель восстановления, так как она возможна в случае массовой вакцинации. Другие думают, что она будет похожа скорее на букву U. Однако, все сходятся во мнении, что точно предсказать модель восстановления экономики в ближайшие месяцы - невозможно.

#IF_макро

Из-за коронакризиса споры между экономистами о том, какую же форму примет восстановление экономики, не утихают до сих пор.

▪️ V

В странах с относительно здоровой экономикой, по мнению экспертов, предполагается V-образное восстановление (у сезонного бизнеса такое случается каждый год). Однако такой сценарий всё более и более маловероятен.

▪️ Nike Swoosh (лежачая J)

Больше похоже на правду: экономика упала, достигла дна и постепенно восстанавливается (однако гораздо медленнее, чем падала).

▪️ W

В США один чиновник Федеральной Резервной Системы предсказал, что вирусные всплески создадут картину взлетов и падений экономической активности, которая будет напоминать W с “виляющим хвостом".

▪️ I

"I?!" - спросите вы. "I" - ответим мы. Правда это не форма восстановления. Это просто падение без четкой перспективы восстановления (экономисты Pacific Investment Management оригинальничают).

▪️ L

Выглядит адекватнее, чем "I", однако маловероятная. Такая модель была в Японии в 1990-х и выглядит очень грустно. Предполагается, что многие работники будут отрезаны от рынка труда на многие годы.

📍 Многие аналитики все еще верят в V-образную модель восстановления, так как она возможна в случае массовой вакцинации. Другие думают, что она будет похожа скорее на букву U. Однако, все сходятся во мнении, что точно предсказать модель восстановления экономики в ближайшие месяцы - невозможно.

#IF_макро

Какую форму восстановления примет мировая экономика по мнению подписчиков IF Stocks?

Anonymous Poll

17%

V

22%

Nike Swoosh

46%

W

3%

I

12%

L

Суперцикл "Как накопить на старость". Всё о REITs.

🏢 У первоклассной, ликвидной недвижимости есть неоспоримые преимущества: стабильный рентный поток и корреляция с инфляцией.

📎 REITs — это биржевые инвестиционные фонды, которые дают возможность инвестировать в недвижимость даже вчерашнему школьнику на деньги, сэкономленные на вредных чипсах.

Рейты покупают "готовые" или самостоятельно строят объекты недвижимости и сдают их в аренду.

💰 Согласно американскому законодательству, рейты должны не менее 90% своих доходов направлять на выплату дивидендов, что объясняет высокую див.доходность некоторых из них.

В итоге, для своего развития рейты используют 2 доступных инструмента: выпуск новых акций, и привлечение заемных денег.

📌 Поэтому, все без исключения рейты имеют высокую долговую нагрузку: отношение чистого долга к EBITDA в диапазоне 4-6 — вполне обычное состояние.

#IF_сектор #IF_акции_США #рейты

🏢 У первоклассной, ликвидной недвижимости есть неоспоримые преимущества: стабильный рентный поток и корреляция с инфляцией.

📎 REITs — это биржевые инвестиционные фонды, которые дают возможность инвестировать в недвижимость даже вчерашнему школьнику на деньги, сэкономленные на вредных чипсах.

Рейты покупают "готовые" или самостоятельно строят объекты недвижимости и сдают их в аренду.

💰 Согласно американскому законодательству, рейты должны не менее 90% своих доходов направлять на выплату дивидендов, что объясняет высокую див.доходность некоторых из них.

В итоге, для своего развития рейты используют 2 доступных инструмента: выпуск новых акций, и привлечение заемных денег.

📌 Поэтому, все без исключения рейты имеют высокую долговую нагрузку: отношение чистого долга к EBITDA в диапазоне 4-6 — вполне обычное состояние.

#IF_сектор #IF_акции_США #рейты

{kind=link}

🤘 REITs бывают 2-х типов: долевые (Equity) и ипотечные (Mortgage):

• Долевые — собирают ренту с принадлежащих им объектов и/или от продажи недвижимости из портфеля.

• Ипотечные — получают доход от предоставления ипотечных займов или от покупки уже сформированных ипотечных ценных бумаг, залогом по которой выступает коммерческая или жилая недвижимость.

• Смешанный (Hybrid) — владеет и недвижимостью, и ИЦБ. Таких фондов ~ 1% от общего числа.

🤜 Как правило, рейты инвестируют в однородные активы, поэтому их разделяют на:

офисные (Office), промышленные (Industrial), розничные (Retail), отельные (Lodging), связанные с жильем (Residential), лесные (Timberland), сферы здравоохранения (Health Care), складские (Self-storage), инфраструктурные (Infrastructure), диверсифицированные (Diversified), специализированные (Specialty).

💪 Преимущества REIT:

• Низкий порог входа, в отличие от самостоятельной покупки недвижимости

• Высокая ликвидность

• Регулярный и прогнозируемый дивидендный доход

• Низкая корреляция с волатильным фондовым рынком, а стало быть - это защитный актив

• Страховка от инфляции — с её ростом возрастает как рентный доход, так и цена на недвижимость

#IF_сектор #IF_акции_США #рейты

• Долевые — собирают ренту с принадлежащих им объектов и/или от продажи недвижимости из портфеля.

• Ипотечные — получают доход от предоставления ипотечных займов или от покупки уже сформированных ипотечных ценных бумаг, залогом по которой выступает коммерческая или жилая недвижимость.

• Смешанный (Hybrid) — владеет и недвижимостью, и ИЦБ. Таких фондов ~ 1% от общего числа.

🤜 Как правило, рейты инвестируют в однородные активы, поэтому их разделяют на:

офисные (Office), промышленные (Industrial), розничные (Retail), отельные (Lodging), связанные с жильем (Residential), лесные (Timberland), сферы здравоохранения (Health Care), складские (Self-storage), инфраструктурные (Infrastructure), диверсифицированные (Diversified), специализированные (Specialty).

💪 Преимущества REIT:

• Низкий порог входа, в отличие от самостоятельной покупки недвижимости

• Высокая ликвидность

• Регулярный и прогнозируемый дивидендный доход

• Низкая корреляция с волатильным фондовым рынком, а стало быть - это защитный актив

• Страховка от инфляции — с её ростом возрастает как рентный доход, так и цена на недвижимость

#IF_сектор #IF_акции_США #рейты

📍Ростелеком – ставка на цифровой рост в инвестиционных портфелях?

💪 Бизнес RTKM обеспечен стабильным денежным потоком от гос-ва и хорошо диверсифицирован. Есть и "дойные" сегменты и мега-драйверы, за счет которых компания растет лучше рынка и улучшает операционную рентабельность.

🔍 Сегодняшняя новость о вхождении ВТБ на ~45% в капитал "облачной" дочки Ростелекома подтверждает перспективность цифрового сегмента.

RTKM хорошо отчитался за 9м20, но продолжает много инвестировать, что давит на FCF и долговые параметры.

• Выручка = 384 млрд, +12%г/г vs +5% у МТС за 6м20

• OIBDA = 150млрд, +15% vs +1% у МТС за 6м20

• Рентабельность OIBDA = 39% vs +45% у МТС

• CAPEX (без госпрограмм) = 71млрд, +13%

• Чистый Долг/OIBDA = 2.2x - комфортно, но у МТС заметно лучше = 1,3х

💵Инвестиционные метрики:

• P/S - 0,7 vs 1,3 у МТС

• P/E - 11,6 vs 12 у МТС

• P/FCF - 13,6 vs 17,2 у МТС

• див доходность - 5,3% vs 9% у МТС

➡️ Ростелеком - ставка на рост: компания оценена не дороже конкурента, но показывает лучшие темпы развития при меньшей дивдоходности.

Попытки МТС найти драйвера роста через создание собственной экосистемы еще не отразились на финансовых результатах.

#IF_обзор #IF_акции_РФ #MTSS #RTKM

💪 Бизнес RTKM обеспечен стабильным денежным потоком от гос-ва и хорошо диверсифицирован. Есть и "дойные" сегменты и мега-драйверы, за счет которых компания растет лучше рынка и улучшает операционную рентабельность.

🔍 Сегодняшняя новость о вхождении ВТБ на ~45% в капитал "облачной" дочки Ростелекома подтверждает перспективность цифрового сегмента.

RTKM хорошо отчитался за 9м20, но продолжает много инвестировать, что давит на FCF и долговые параметры.

• Выручка = 384 млрд, +12%г/г vs +5% у МТС за 6м20

• OIBDA = 150млрд, +15% vs +1% у МТС за 6м20

• Рентабельность OIBDA = 39% vs +45% у МТС

• CAPEX (без госпрограмм) = 71млрд, +13%

• Чистый Долг/OIBDA = 2.2x - комфортно, но у МТС заметно лучше = 1,3х

💵Инвестиционные метрики:

• P/S - 0,7 vs 1,3 у МТС

• P/E - 11,6 vs 12 у МТС

• P/FCF - 13,6 vs 17,2 у МТС

• див доходность - 5,3% vs 9% у МТС

➡️ Ростелеком - ставка на рост: компания оценена не дороже конкурента, но показывает лучшие темпы развития при меньшей дивдоходности.

Попытки МТС найти драйвера роста через создание собственной экосистемы еще не отразились на финансовых результатах.

#IF_обзор #IF_акции_РФ #MTSS #RTKM

На кого делаете ставку?

Anonymous Poll

38%

МТС за дивиденды

15%

Ростелеком за "цифру"

26%

Беру обоих

21%

Зачем эти телекомы, если можно купить Airbnb на всю котлету???