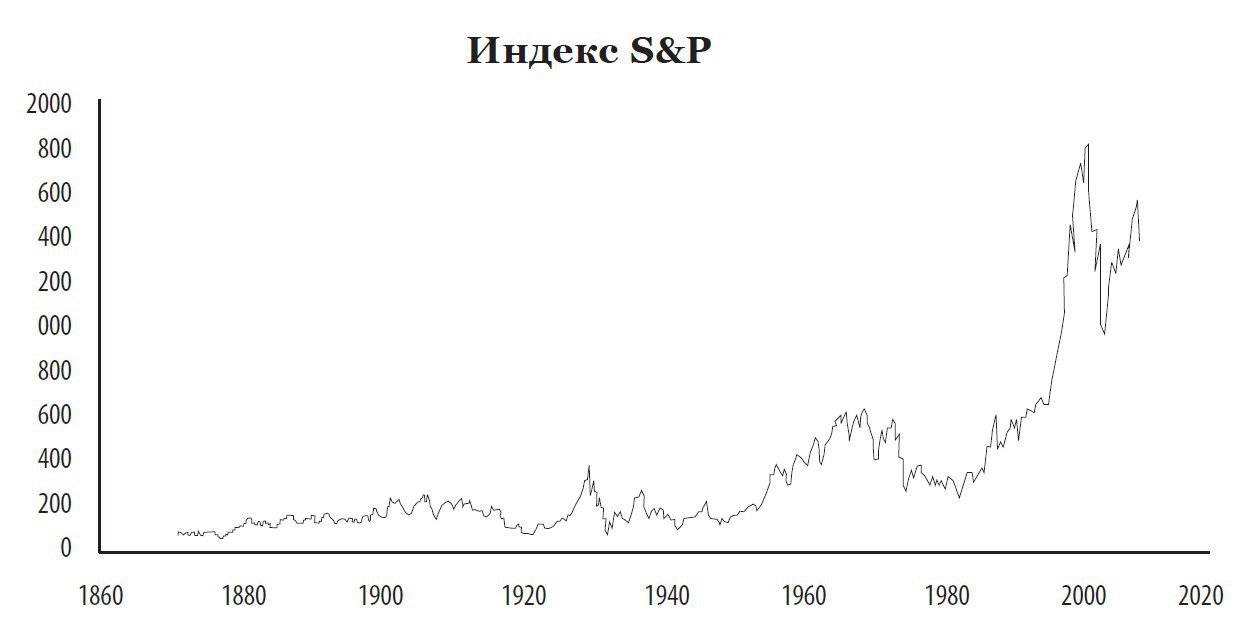

Возьмём биржевой индекс S&P500 , там 500 крупных американских компаний. Причём они каждый год разные: кто-то обанкротился, кого-то купили, поделили, кто-то новый добавился. Тех компаний, которые были в индексе в 1871 году, почти не осталось. Плюс надо помнить, конечно, что были сплиты. Естественно, индекс это учитывает, ведь если цена акции упала в два раза, — а компания просто количество акций удвоила, — капитализация же у неё не изменилась. Там у них комитет заседает и решает, кого убрать, кого добавить в индекс. Но смысл в том, что там 500 крупных компаний.

Важная концепция — это прибыль на акцию. Что это такое? Прибыль — это то, что бухгалтерия считала долгие годы, годовой доход компании за вычетом расходов. Цена акции — это, соответственно, цена владения долей от этого потока; причём навсегда. Если я покупаю акцию, я в одной лодке с остальными владельцами и у меня появляется право на долю от прибыли компании.

#биржа #трейдинг #акции #индексы

Важная концепция — это прибыль на акцию. Что это такое? Прибыль — это то, что бухгалтерия считала долгие годы, годовой доход компании за вычетом расходов. Цена акции — это, соответственно, цена владения долей от этого потока; причём навсегда. Если я покупаю акцию, я в одной лодке с остальными владельцами и у меня появляется право на долю от прибыли компании.

#биржа #трейдинг #акции #индексы

{kind=link}

Прибыль — это цифра, которая меняется из года в год и показывает, насколько хорошо компания поработала в отдельно взятом году. Так вот, цена акций — во много раз больше, чем годовая прибыль на акцию, и гораздо более волатильная (изменчивая) штука. В 20-м веке коэффициент цены акции к прибыли компании стремился к 15, то есть люди готовы платить за среднюю компанию примерно 15 годовых прибылей, но ярко выраженной тенденции не было. В годы экономического роста люди готовы платить больше, а в кризис стоимость бизнеса падает. Плюс есть ещё перспектива, технология, монопольное положение. Например, Facebook при размещении оценили чуть ли не в 100 годовых прибылей. Некоторые аналитики считали, что инвесторы чокнулись окончательно. И не зря.

В далёком 1929 году этот коэффициент вырос до 35, и уже тогда люди стали нервничать. А кто-то, наоборот, стал думать, что рынок может только расти. Очень много оптимизма было среди трейдеров. Перед кризисом 2000-х он достиг ещё большей цифры — 46, ну вот потом внезапненько скорректировался — да так, что трейдеры из окон повыпрыгивали. Ха-ха!

В далёком 1929 году этот коэффициент вырос до 35, и уже тогда люди стали нервничать. А кто-то, наоборот, стал думать, что рынок может только расти. Очень много оптимизма было среди трейдеров. Перед кризисом 2000-х он достиг ещё большей цифры — 46, ну вот потом внезапненько скорректировался — да так, что трейдеры из окон повыпрыгивали. Ха-ха!

{kind=link}

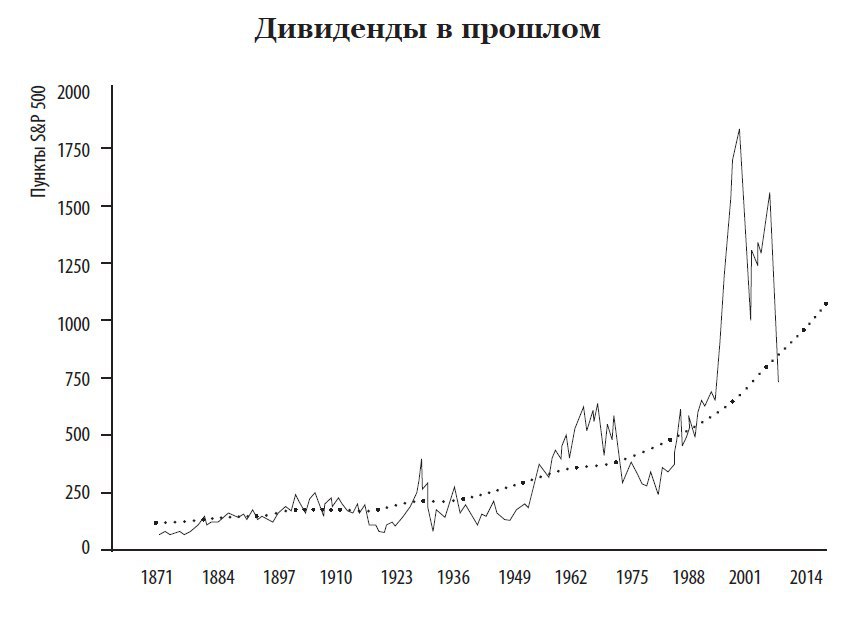

Следующий вопрос — коэффициент выплаты дивидендов из прибыли компании. Были периоды, например в 1932–1933 годах, когда компании платили аж 160% своей прибыли в виде дивидендов. Как так, почему? Дело, конечно, в Великой депрессии. Кризис косил корпорации, но они продолжали платить высокие дивиденды! Они не хотели их снижать, чтоб не расстраивать акционеров. То есть выплачивали они даже больше, чем зарабатывали. Занимали, продавали что-нибудь ненужное, и платили.

Но тут есть явный тренд вниз. Сто лет назад компании выплачивали в среднем около 80% от прибыли, а сейчас только 40%. Это на самом деле культурный сдвиг. Компании не хотят выплачивать деньги, а хотят над ними чахнуть. В том числе и из-за того, что люди сейчас не так много думают о дивидендах, а корпорации стараются реинвестировать прибыль. Или делают вид, что стараются.

Но тут есть явный тренд вниз. Сто лет назад компании выплачивали в среднем около 80% от прибыли, а сейчас только 40%. Это на самом деле культурный сдвиг. Компании не хотят выплачивать деньги, а хотят над ними чахнуть. В том числе и из-за того, что люди сейчас не так много думают о дивидендах, а корпорации стараются реинвестировать прибыль. Или делают вид, что стараются.

{kind=link}

Четвёртая тенденция, про которую надо рассказать, — отношение дивидендов к цене акций. Вложили вы в акцию 100 рублей, а она вам принесла десять рублей за год — тогда дивидендная доходность у неё 10%. В конце 19-го века типичное соотношение было 5%, и это было хорошо, инфляция была низкой.

В те времена вообще всё было как-то понятнее: люди покупали акции, чтобы получать денежный поток. Да и акции были другие — железные дороги или сталелитейные заводы, все всё понимали. Кто-то рекомендует вам акцию, ну вы и спрашиваете — а дивы какие? Вам отвечают — ну вот, 4%. Вы говорите — ну что-то вялый какой-то дивиденд, хочу побольше. Сейчас вообще люди этим не интересуются. Спросишь у аналитика, какие дивиденды по Газпрому — он только глаза выпучит. Дивидендная доходность сейчас низкая и падает дальше.

В те времена вообще всё было как-то понятнее: люди покупали акции, чтобы получать денежный поток. Да и акции были другие — железные дороги или сталелитейные заводы, все всё понимали. Кто-то рекомендует вам акцию, ну вы и спрашиваете — а дивы какие? Вам отвечают — ну вот, 4%. Вы говорите — ну что-то вялый какой-то дивиденд, хочу побольше. Сейчас вообще люди этим не интересуются. Спросишь у аналитика, какие дивиденды по Газпрому — он только глаза выпучит. Дивидендная доходность сейчас низкая и падает дальше.

{kind=link}

В дни славы гипотезы эффективного рынка люди считали, что она работает очень хорошо. Другими словами, цены блуждают совершенно случайно. И если взять и сгенерировать случайное блуждание в Excel, несколько раз прогнать генератор, то можно получить замечательные картины, которые будут очень сильно напоминать индекс S&P500 или Доу Джонса (Доу менее правильный, там всего 30 компаний, а в S&P — целых стоПицот). Это очень клёвая психологическая иллюзия. Люди — ну то есть как, люди, — трейдеры — начнут думать, что «вот тут был рост, тут падёж, это Великая депрессия, вот фигура теханализа «голова и плечи», двойная вершина, а это пузырь» и далее по списку. Если им не сказать, что это случайно сгенерированный шум, они ещё и вспомнят, график какого актива вы им продемонстрировали. Но это будет полным бредом, потому что предсказывают рынок только бараны.

{kind=link}

Назад в будущее

Почему предсказывать рынки нельзя? Хочется же! Одна из причин — толстые хвосты. Помните колокол гауссианы? По краям у него хвосты. Движения рынка имеют свойство быть излишне экстремальными, явно не попадающими под нормальное распределение. Хотя его дисперсия тоже меняется со временем. В 20-30-х годах 20-го века фондовый рынок был очень нервный, намного более волатильный, чем когда-либо до этого. Может показаться, что он был таким из-за аккумуляции крупных случайных потрясений. Мы-то знаем, что рынок не пьян, пусть и его поведение похоже на походку пьяного. Идея теории в том, что движения лишь похожи на случайные, потому что это новости, а новости непредсказуемы.

Если так оно и есть, выходит, что каждый раз, когда рынок движется, это потому что произошло что-то неожиданное. Например, научный прорыв, теракт, какое-то другое внешнее влияние, которое поменяло конъюнктуру рынка. Забавно представить, что все эти случайные движения реально отображают какие-то новости. Это было бы эффективным рынком. Каждый раз, когда рынок двигается, это потому что вышли новости. О чём? О приведённой текущей стоимости акций.

#акции #прогнозы

Почему предсказывать рынки нельзя? Хочется же! Одна из причин — толстые хвосты. Помните колокол гауссианы? По краям у него хвосты. Движения рынка имеют свойство быть излишне экстремальными, явно не попадающими под нормальное распределение. Хотя его дисперсия тоже меняется со временем. В 20-30-х годах 20-го века фондовый рынок был очень нервный, намного более волатильный, чем когда-либо до этого. Может показаться, что он был таким из-за аккумуляции крупных случайных потрясений. Мы-то знаем, что рынок не пьян, пусть и его поведение похоже на походку пьяного. Идея теории в том, что движения лишь похожи на случайные, потому что это новости, а новости непредсказуемы.

Если так оно и есть, выходит, что каждый раз, когда рынок движется, это потому что произошло что-то неожиданное. Например, научный прорыв, теракт, какое-то другое внешнее влияние, которое поменяло конъюнктуру рынка. Забавно представить, что все эти случайные движения реально отображают какие-то новости. Это было бы эффективным рынком. Каждый раз, когда рынок двигается, это потому что вышли новости. О чём? О приведённой текущей стоимости акций.

#акции #прогнозы

Назад в будущее, ч.2

Напомню, что в самом простом варианте теория эффективного рынка говорит, что цена акций — это приведённая стоимость ожидаемого потока дивидендов. Обычно исследователи берут последние данные — самые надёжные, самые доступные, а вот возврат в 1871 год посчитают сумасшествием — это ведь было давно и неправда. Сейчас у нас есть посекундные данные (и даже более подробные — потиковые), а вот за позапрошлый век они не такие точные.

А что, если на старом графике показать будущее? Можно же сосчитать реально выплаченные дивиденды, дисконтировать их по безрисковой ставке в прошлое и показать, чему была равна настоящая стоимость акций — будто бы зная будущее. Роберт Шиллер — напомню, что нобелевский лауреат — так и сделал: несколько лет назад посчитал реальную дисконтированную стоимость дивидендов и спроецировал её в прошлое. Формула чистой приведённой стоимости смотрит в будущее (как бы бесконечно), но основной вес всё равно приходится на ближайшие к точке отсчёта 10-15 лет, поэтому график вполне можно построить.

#акции #прогнозы

Напомню, что в самом простом варианте теория эффективного рынка говорит, что цена акций — это приведённая стоимость ожидаемого потока дивидендов. Обычно исследователи берут последние данные — самые надёжные, самые доступные, а вот возврат в 1871 год посчитают сумасшествием — это ведь было давно и неправда. Сейчас у нас есть посекундные данные (и даже более подробные — потиковые), а вот за позапрошлый век они не такие точные.

А что, если на старом графике показать будущее? Можно же сосчитать реально выплаченные дивиденды, дисконтировать их по безрисковой ставке в прошлое и показать, чему была равна настоящая стоимость акций — будто бы зная будущее. Роберт Шиллер — напомню, что нобелевский лауреат — так и сделал: несколько лет назад посчитал реальную дисконтированную стоимость дивидендов и спроецировал её в прошлое. Формула чистой приведённой стоимости смотрит в будущее (как бы бесконечно), но основной вес всё равно приходится на ближайшие к точке отсчёта 10-15 лет, поэтому график вполне можно построить.

#акции #прогнозы

{kind=link}

Назад в будущее, ч.3

Если посмотреть на график реальной стоимости предстоящих дивидендов и сравнить её со стоимостью акций (которая как бы прогноз этой стоимости), становится ясно, что с эффективностью прогноза что-то всю дорогу шло не так. Ожидаемые дивиденды просто плавно растут, а рынок оголтело мечется вверх и вниз. Если бы у нас был такой прогноз погоды, то диктор бы рассказывал: «Ну, завтра, похоже, будет жарковато — плюс сорок пять». А через два дня он такой: «Завтра, ребята, похолодание. Будет минус тридцать». Рано или поздно все решат, что, пожалуй, не стоит доверять такому прогнозисту. Он угадывает если только случайно. А ведь это именно то, что рисует нам фондовый рынок.

Тут много проблем — люди не знают, где была эта линия дивидендов в последний период, — мы ж её задним числом проставляли. Кто-то скажет: «Вы рассматриваете лишь одну реальность — а что могло бы произойти в том далёком тридцать седьмом?». Например, в другой реальности во время депрессии в США произошла бы великая коммунистическая революция, все компании были бы национализированы, и линия дивидендов уткнулась бы в пол навсегда. Или в 2000 году какой-нибудь интернет-стартап привёл бы человечество к сингулярности, и все стали бы богаты и счастливы. Получается, что весь этот шум — это новая информация о непроизошедшем. Это интересный философский вопрос. Но факт в том, что мы никогда не видели изменений в дивидендах настолько больших, чтобы оправдать такие дикие движения рынка. А если бы мы могли видеть будущее, фондовый рынок вёл бы себя куда плавнее.

#акции #прогнозы #дивиденды

Если посмотреть на график реальной стоимости предстоящих дивидендов и сравнить её со стоимостью акций (которая как бы прогноз этой стоимости), становится ясно, что с эффективностью прогноза что-то всю дорогу шло не так. Ожидаемые дивиденды просто плавно растут, а рынок оголтело мечется вверх и вниз. Если бы у нас был такой прогноз погоды, то диктор бы рассказывал: «Ну, завтра, похоже, будет жарковато — плюс сорок пять». А через два дня он такой: «Завтра, ребята, похолодание. Будет минус тридцать». Рано или поздно все решат, что, пожалуй, не стоит доверять такому прогнозисту. Он угадывает если только случайно. А ведь это именно то, что рисует нам фондовый рынок.

Тут много проблем — люди не знают, где была эта линия дивидендов в последний период, — мы ж её задним числом проставляли. Кто-то скажет: «Вы рассматриваете лишь одну реальность — а что могло бы произойти в том далёком тридцать седьмом?». Например, в другой реальности во время депрессии в США произошла бы великая коммунистическая революция, все компании были бы национализированы, и линия дивидендов уткнулась бы в пол навсегда. Или в 2000 году какой-нибудь интернет-стартап привёл бы человечество к сингулярности, и все стали бы богаты и счастливы. Получается, что весь этот шум — это новая информация о непроизошедшем. Это интересный философский вопрос. Но факт в том, что мы никогда не видели изменений в дивидендах настолько больших, чтобы оправдать такие дикие движения рынка. А если бы мы могли видеть будущее, фондовый рынок вёл бы себя куда плавнее.

#акции #прогнозы #дивиденды

Назад в будущее, ч.4

Давайте посмотрим на кризис 1930-х. Великая депрессия была ужасна, так? Четверть населения США — безработные. Яблоки на улицах продавали, обувь чистили за еду. Но посмотрите на график дивидендов — с ним ничего не случилось! То есть компании продолжали выплачивать дивиденды, ну, понятно, какие-то обанкротились, какие-то снизили выплаты на несколько лет, но в целом — ничего не произошло (кроме того, что дивидендная доходность на дне была под 10 процентов). Сука! Стоимость акции зависит от того, сколько дивидендов она принесёт в будущем. Не на следующий год, а в предстоящие десятилетия. И что же получается?

Люди дисконтировали будущие платежи настолько сильно, что занижали ценность акций не на проценты, а в разы. То есть, даже точно зная, что впереди долгая депрессия, было глупо валить оценки так глобально.

#акции #прогнозы #дивиденды

Давайте посмотрим на кризис 1930-х. Великая депрессия была ужасна, так? Четверть населения США — безработные. Яблоки на улицах продавали, обувь чистили за еду. Но посмотрите на график дивидендов — с ним ничего не случилось! То есть компании продолжали выплачивать дивиденды, ну, понятно, какие-то обанкротились, какие-то снизили выплаты на несколько лет, но в целом — ничего не произошло (кроме того, что дивидендная доходность на дне была под 10 процентов). Сука! Стоимость акции зависит от того, сколько дивидендов она принесёт в будущем. Не на следующий год, а в предстоящие десятилетия. И что же получается?

Люди дисконтировали будущие платежи настолько сильно, что занижали ценность акций не на проценты, а в разы. То есть, даже точно зная, что впереди долгая депрессия, было глупо валить оценки так глобально.

#акции #прогнозы #дивиденды

{kind=link}

Назад в будущее, ч.5

По крайней мере, такой график показывает, что простые объяснения неверны. Если фондовый рынок реагирует только на новую информацию и она вся есть в ценах, то за прошлый век он реагировал на информацию о событиях, которые не произошли. Ну, типа, пролетал мимо Земли астероид, и все думали, что он упадёт, а он пролетел мимо. А потом он вернулся, как у фон Триера. Потом, видать, была угроза коммунистической революции в Калифорнии или войны с Мексикой. Но тоже обошлось.

Поведенческая экономика приходит к противоположному выводу: бешеная волатильность рынка — признак чего-то другого. Возможно, каких-то общественных сил, спекулятивных истерик, каких-то действий, необъяснимых рациональным поведением. Разработано множество красивых математических моделей — что цена определяет всё, да вот беда — выходит, что не всё. Кто-то всю жизнь смотрит на график и думает, что понимает, откуда он взялся. Думает, что у него есть объяснение всему. Вот только объяснить он может всё исключительно задним числом, когда уже увидел результат.

#акции #прогнозы #дивиденды

По крайней мере, такой график показывает, что простые объяснения неверны. Если фондовый рынок реагирует только на новую информацию и она вся есть в ценах, то за прошлый век он реагировал на информацию о событиях, которые не произошли. Ну, типа, пролетал мимо Земли астероид, и все думали, что он упадёт, а он пролетел мимо. А потом он вернулся, как у фон Триера. Потом, видать, была угроза коммунистической революции в Калифорнии или войны с Мексикой. Но тоже обошлось.

Поведенческая экономика приходит к противоположному выводу: бешеная волатильность рынка — признак чего-то другого. Возможно, каких-то общественных сил, спекулятивных истерик, каких-то действий, необъяснимых рациональным поведением. Разработано множество красивых математических моделей — что цена определяет всё, да вот беда — выходит, что не всё. Кто-то всю жизнь смотрит на график и думает, что понимает, откуда он взялся. Думает, что у него есть объяснение всему. Вот только объяснить он может всё исключительно задним числом, когда уже увидел результат.

#акции #прогнозы #дивиденды

Я бы пришёл на презентацию/лекцию/семинар

Anonymous Poll

30%

в Москве

16%

в Питере

2%

в Нижнем

4%

в Казани

6%

в Екб

22%

в другом городе

20%

в другой стране

Попросили меня тут помочь с общением с налоговой через их сайт (который мне раньше даже нравился). Надо было выполнить, казалось бы, простую вещь: зачесть переплату ИПшником одного налога за недоплату другого (которая образовалась из-за смены КБК, что, в общем-то, заслуга самой налоговой).

Проблема была в том, что для акта сверки (который уже почему-то нельзя заказать при личном присутствии в ИФНС) нужна какая-то особо укреплённая подпись, не такая как в ЛК у физлица. Чтобы её установить, браузеру нужен плагин Крипто-Про, а эта явно подментованная контора по степени вредоносного воздействия на нашу экономику находится на втором месте после 1С.

На сайте они пишут, что “плагин работает со всеми современными браузерами”, но на деле после ряда операций, самих по себе неподвластных уму пенсионера (типа, загрузить плагин, запустить его, внести сайт в “надёжные” и перезагрузить браузер), выясняется, что ни Edge, ни Firefox этот сраный плагин фактически не поддерживает, Explorer в ЛК выдаёт ошибку “undefined” (хотя плагин установлен и проверен). Яндекс-браузер (и Хром) требуют отдельного плагина для того, чтобы плагин от Крипто-Про работал, но сайт налоговой выдаёт ту же ошибку и на этом его полномочия всё.

Если глюк этот загуглить, выясняется, что о нём сообщила уже добрая сотня бедных предпринимателей, но всё без толку. Полная победа Скайнета.

#маразм #налоги

Проблема была в том, что для акта сверки (который уже почему-то нельзя заказать при личном присутствии в ИФНС) нужна какая-то особо укреплённая подпись, не такая как в ЛК у физлица. Чтобы её установить, браузеру нужен плагин Крипто-Про, а эта явно подментованная контора по степени вредоносного воздействия на нашу экономику находится на втором месте после 1С.

На сайте они пишут, что “плагин работает со всеми современными браузерами”, но на деле после ряда операций, самих по себе неподвластных уму пенсионера (типа, загрузить плагин, запустить его, внести сайт в “надёжные” и перезагрузить браузер), выясняется, что ни Edge, ни Firefox этот сраный плагин фактически не поддерживает, Explorer в ЛК выдаёт ошибку “undefined” (хотя плагин установлен и проверен). Яндекс-браузер (и Хром) требуют отдельного плагина для того, чтобы плагин от Крипто-Про работал, но сайт налоговой выдаёт ту же ошибку и на этом его полномочия всё.

Если глюк этот загуглить, выясняется, что о нём сообщила уже добрая сотня бедных предпринимателей, но всё без толку. Полная победа Скайнета.

#маразм #налоги

Но это ещё что! Я тут пытался через налог.ру подать декларацию с дивами и сделками в IB (которые надо заводить на каждую транзакцию отдельно и непременно методом FIFO). Встретил стену непонимания.

Выяснилось, что сайт налоговой переплату дивов (если брокер удержал больше 13%) сальдирует с недоплатой, что по закону неверно: переплата в другой стране не считается, а вот недоплаченные до 13% надо выплатить сполна. И почему-то при расчёте вычета на покупку ЦБ сайт его видит, но вычитает не сумму покупки, а вообще всю (то есть по сделкам, которые ёбнешься заводить по каждой (!) бумаге, дате и количеству в отдельности, налог он не начисляет). В итоге всё зря и три часа ушли коту под хвост. Вместо того, чтобы показать прибыль по сделке из отчёта брокера и умножить её, скажем, на среднегодовой курс, надо каждый разбитый лот декларировать отдельно с указанием источника. Я, например, продал 10 акций Амазона, 2+2+3 в один день, и 3 в другой. Это четыре разных сделки и 4 вычета (хорошо хоть куплены они были одним лотом). Только по одной бумаге! Ну и понятное дело, отрицательная переоценка портфеля налоговую не интересует. Продавал с профитом - плати.

Виндовая программа считает всё верно, хотя там тоже есть свои приколы. Для социального вычета надо указать, сколько месяцев в году у вас было детей количеством до двух, а сколько месяцев третий и следующий, а если детей больше двух, надо указывать обе цифры одновременно. У меня вот несколько месяцев было двое числом до двух, один третий или последующий, а несколько месяцев - по двое и тех, и других. Если вы поняли, что я только что написал, то вы смело можете работать в налоговой методистом. Скорее всего, вы уже там и работаете на ниве борьбы с необоснованным обогащением среднего класса.

Однако, здравствуйте.

#налоги #акции #маразм

Выяснилось, что сайт налоговой переплату дивов (если брокер удержал больше 13%) сальдирует с недоплатой, что по закону неверно: переплата в другой стране не считается, а вот недоплаченные до 13% надо выплатить сполна. И почему-то при расчёте вычета на покупку ЦБ сайт его видит, но вычитает не сумму покупки, а вообще всю (то есть по сделкам, которые ёбнешься заводить по каждой (!) бумаге, дате и количеству в отдельности, налог он не начисляет). В итоге всё зря и три часа ушли коту под хвост. Вместо того, чтобы показать прибыль по сделке из отчёта брокера и умножить её, скажем, на среднегодовой курс, надо каждый разбитый лот декларировать отдельно с указанием источника. Я, например, продал 10 акций Амазона, 2+2+3 в один день, и 3 в другой. Это четыре разных сделки и 4 вычета (хорошо хоть куплены они были одним лотом). Только по одной бумаге! Ну и понятное дело, отрицательная переоценка портфеля налоговую не интересует. Продавал с профитом - плати.

Виндовая программа считает всё верно, хотя там тоже есть свои приколы. Для социального вычета надо указать, сколько месяцев в году у вас было детей количеством до двух, а сколько месяцев третий и следующий, а если детей больше двух, надо указывать обе цифры одновременно. У меня вот несколько месяцев было двое числом до двух, один третий или последующий, а несколько месяцев - по двое и тех, и других. Если вы поняли, что я только что написал, то вы смело можете работать в налоговой методистом. Скорее всего, вы уже там и работаете на ниве борьбы с необоснованным обогащением среднего класса.

Однако, здравствуйте.

#налоги #акции #маразм

Вслед семинару о ненужной сверхуверенности немного повторим тему.

Имейте силу воли, чтобы признавать свою недостаточную осведомлённость. А то у вас есть все шансы попасть в клуб Даннинга-Крюгера. Первое правило клуба Даннинга-Крюгера заключается в том, что вы не знаете, что вы стали его членом.

Второе правило: люди с низкой квалификацией не понимают масштаба трагедии. Самое интересное — они не могут осознать, что они этого не понимают. Они принимают неправильные решения, но ошибки признать неспособны, так как свои знания переоценивают, а глубина собственной некомпетентности для них непостижима. Такие люди не могут даже представить уровень знаний профессионалов.

С профессионалами тоже интересно. Высококвалифицированные специалисты обладают достаточным количеством знаний, чтобы осознавать, что они знают о предмете не всё. Поэтому они склонны занижать свои способности и будут менее уверены в себе, чем профаны, которые, наоборот, сверхуверены в своих знаниях. Тут два следствия: 1) профессионалы будут ждать от окружающих более низкой оценки своих способностей и 2) они будут (ошибочно) считать, что лёгкие для них задачи для остальных тоже легки.

Поэтому не надо судить о всех по себе. Люди не так глупы, как вы думаете. Ну и, конечно, не так умны, как думаю я.

#психология

Имейте силу воли, чтобы признавать свою недостаточную осведомлённость. А то у вас есть все шансы попасть в клуб Даннинга-Крюгера. Первое правило клуба Даннинга-Крюгера заключается в том, что вы не знаете, что вы стали его членом.

Второе правило: люди с низкой квалификацией не понимают масштаба трагедии. Самое интересное — они не могут осознать, что они этого не понимают. Они принимают неправильные решения, но ошибки признать неспособны, так как свои знания переоценивают, а глубина собственной некомпетентности для них непостижима. Такие люди не могут даже представить уровень знаний профессионалов.

С профессионалами тоже интересно. Высококвалифицированные специалисты обладают достаточным количеством знаний, чтобы осознавать, что они знают о предмете не всё. Поэтому они склонны занижать свои способности и будут менее уверены в себе, чем профаны, которые, наоборот, сверхуверены в своих знаниях. Тут два следствия: 1) профессионалы будут ждать от окружающих более низкой оценки своих способностей и 2) они будут (ошибочно) считать, что лёгкие для них задачи для остальных тоже легки.

Поэтому не надо судить о всех по себе. Люди не так глупы, как вы думаете. Ну и, конечно, не так умны, как думаю я.

#психология

Третий эфир на тему поведенческих финансов - эффект Якорения: https://youtu.be/UsQyt8LblMA

YouTube

Стрим: Якорение

Как случайные цифры влияют на наше мышление и почему? Как этого избежать?

Как якорение влияет на торговлю акциями?

Часть материалов из этого видео я нашёл на сайте: neveev.ru

Подписывайтесь:

https://t.iss.one/hoolinomics

https://www.facebook.com/hoolinomics…

Как якорение влияет на торговлю акциями?

Часть материалов из этого видео я нашёл на сайте: neveev.ru

Подписывайтесь:

https://t.iss.one/hoolinomics

https://www.facebook.com/hoolinomics…

Друзья, портфели гуру пользуется регулярным спросом, и вопросы от читателей часто совпадают. Решил сразу на всё ответить, сделать этакий мини-FAQ

1. Что внутри?

Развесовка всех моих активов (ну, почти всех).

2. Через каких брокеров торгуете?

Счета есть в Interactive Brokers, Saxo Bank, ВТБ, Тинькове, Сбере, Альфе. По большому счёту, это не имеет никакого значения, если не торговать через мелкие дурные шарашки.

3. Вроде запрещают иметь несколько брокерских, почему так?

Нет, нельзя несколько ИИС, брокерских можно сколько угодно. Но можно второй ИИС открыть на жену, например.

4. Стоит ли использовать Тиньков Инвестиции?

Не вижу ничего плохого, а хорошее есть. Если брокер провоцирует тебя не заключать лишние сделки, это просто чудо какое-то, а не брокер. А у Тинькова до недавнего времени даже лимитных заявок не было.

5. Активы рассчитаны на инвестиции через российских, иностранных брокеров или в совокупности? Для Украины не актуально?

В совокупности. Из Украины и Белоруссии люди консультируются регулярно, но вот как открыть оттуда счёт, я не знаю. Как узнаю - расскажу.

6. Минимальная необходимая сумма инвестиций (чтобы повторить структуру вашего портфеля)

Чтобы повторить в точности - примерно стоимость 2-3 средних квартир в вашем регионе.

7. В основе лежат ETF или отдельные ценные бумаги?

Есть пара ETF и их, скорее всего, станет больше.

8. Информация как то актуализируется или только текущий сегодняшний срез?

Меняю файл только после крупных изменений. С декабря 2018 таких не было. Высылаю всегда только текущий срез. Если вы захотите купить портфель второй раз, я, разумеется, сообщу, если больших изменений не произошло. Сигналами я не торгую, об изменениях в портфеле не сообщаю. Это другая услуга, и я пока не готов её оказывать.

#портфель

1. Что внутри?

Развесовка всех моих активов (ну, почти всех).

2. Через каких брокеров торгуете?

Счета есть в Interactive Brokers, Saxo Bank, ВТБ, Тинькове, Сбере, Альфе. По большому счёту, это не имеет никакого значения, если не торговать через мелкие дурные шарашки.

3. Вроде запрещают иметь несколько брокерских, почему так?

Нет, нельзя несколько ИИС, брокерских можно сколько угодно. Но можно второй ИИС открыть на жену, например.

4. Стоит ли использовать Тиньков Инвестиции?

Не вижу ничего плохого, а хорошее есть. Если брокер провоцирует тебя не заключать лишние сделки, это просто чудо какое-то, а не брокер. А у Тинькова до недавнего времени даже лимитных заявок не было.

5. Активы рассчитаны на инвестиции через российских, иностранных брокеров или в совокупности? Для Украины не актуально?

В совокупности. Из Украины и Белоруссии люди консультируются регулярно, но вот как открыть оттуда счёт, я не знаю. Как узнаю - расскажу.

6. Минимальная необходимая сумма инвестиций (чтобы повторить структуру вашего портфеля)

Чтобы повторить в точности - примерно стоимость 2-3 средних квартир в вашем регионе.

7. В основе лежат ETF или отдельные ценные бумаги?

Есть пара ETF и их, скорее всего, станет больше.

8. Информация как то актуализируется или только текущий сегодняшний срез?

Меняю файл только после крупных изменений. С декабря 2018 таких не было. Высылаю всегда только текущий срез. Если вы захотите купить портфель второй раз, я, разумеется, сообщу, если больших изменений не произошло. Сигналами я не торгую, об изменениях в портфеле не сообщаю. Это другая услуга, и я пока не готов её оказывать.

#портфель

👍3

Портфель автора, ч.2

9. Как давно у вас открыты российские и зарубежный брокерские счета?

Российский - с 2003 года. Зарубежный - несколько лет.

10. Есть ли у вас excel-файл с исходными данными, чтобы я туда мог подставить свои цифры и увидеть своё распределение активов?

Есть, но пока я не готов им делиться. Это не так уж сложно сделать самому, потратите 2 часа и получите ровно тот вид, который вам требуется. Либо возьмите оформление моё и просто проставьте там формулы процентов вместо значений.

11. Есть ли у вас шаблон для планирования инвестиций на длинный горизонт, который позволяет заносить планируемые активы/пассивы и считает сложный процент по заданным параметрам годовых доходностей на заданные классы активов?

Такого нет, да и вряд ли что-то такое можно сделать сразу для всех. Как только вы начнёте делать его сами, вы поймёте, что несколько дней уйдёт только на формулировку задачи, а потом на выходе получится либо что-то неудобоваримое, либо примитивное.

12. Прибыль в % годовых?

Не слежу. Посмотрю через 15 лет.

13. Как начать формировать капитал для подобного портфеля, на какие инструменты обратить внимание в первую очередь?

В первую очередь - на накопительные вклады.

14. Используете ли стопы?

Нет, я торгую без суеты и внутри дня сделок не делаю. Закупаюсь надолго и без большого плеча. Мне стопы не требуются.

15. Что такое cash в ХХХ и ХХХ? Чем отличаются от Cash как класса? Отрицательное значение для кэша в ХХХ это как?

Это кэш на брокерских счетах. Отрицательное значение - кредитное плечо.

16. Почему были куплены акции ХХХ?

Какое-то время назад назад посчитал, что это надёжная компания с хорошей перспективой.

17. Почему не используются XXX в качестве cash equivalent?

Не вижу смысла - заработать получится гроши, а риск потерять пару процентов на каком-то событии есть.

#портфель

9. Как давно у вас открыты российские и зарубежный брокерские счета?

Российский - с 2003 года. Зарубежный - несколько лет.

10. Есть ли у вас excel-файл с исходными данными, чтобы я туда мог подставить свои цифры и увидеть своё распределение активов?

Есть, но пока я не готов им делиться. Это не так уж сложно сделать самому, потратите 2 часа и получите ровно тот вид, который вам требуется. Либо возьмите оформление моё и просто проставьте там формулы процентов вместо значений.

11. Есть ли у вас шаблон для планирования инвестиций на длинный горизонт, который позволяет заносить планируемые активы/пассивы и считает сложный процент по заданным параметрам годовых доходностей на заданные классы активов?

Такого нет, да и вряд ли что-то такое можно сделать сразу для всех. Как только вы начнёте делать его сами, вы поймёте, что несколько дней уйдёт только на формулировку задачи, а потом на выходе получится либо что-то неудобоваримое, либо примитивное.

12. Прибыль в % годовых?

Не слежу. Посмотрю через 15 лет.

13. Как начать формировать капитал для подобного портфеля, на какие инструменты обратить внимание в первую очередь?

В первую очередь - на накопительные вклады.

14. Используете ли стопы?

Нет, я торгую без суеты и внутри дня сделок не делаю. Закупаюсь надолго и без большого плеча. Мне стопы не требуются.

15. Что такое cash в ХХХ и ХХХ? Чем отличаются от Cash как класса? Отрицательное значение для кэша в ХХХ это как?

Это кэш на брокерских счетах. Отрицательное значение - кредитное плечо.

16. Почему были куплены акции ХХХ?

Какое-то время назад назад посчитал, что это надёжная компания с хорошей перспективой.

17. Почему не используются XXX в качестве cash equivalent?

Не вижу смысла - заработать получится гроши, а риск потерять пару процентов на каком-то событии есть.

#портфель

Эфир в продолжение темы поведенческих финансов. Буду копать ещё глубже!

https://youtu.be/tpke2DNgXls

https://youtu.be/tpke2DNgXls

YouTube

Стрим: Эвристика доступной выборки

Опыты над людьми. Ошибки при вспоминании фактов. Как яркость образа влияет на его вероятность в нашем мозгу. Лженаука. Гороскопы. Удалённая диагностика.

Как этого избежать - и надо ли.

Сайт с кейсами: https://neveev.ru/Mind%20traps/heuristics/availability%20heuristic/…

Как этого избежать - и надо ли.

Сайт с кейсами: https://neveev.ru/Mind%20traps/heuristics/availability%20heuristic/…