Главное на рынках прямо сейчас 📊

✔️Ралли на российском рынке акций в полном разгаре. В 2021 г. мы еще не видели столь мощных ускорений наших индексов, как это было во вторник. Обороты торгов в бумагах индекса МосБиржи составили 195 млрд руб. 🔥Это третий результат в истории. Подобная активность в прошлый раз была в марте 2020 г. Но тогда был пик рыночной паники из-за пандемии, а сейчас мы видим обратную ситуацию. На фоне подъема цен на нефть, газ и уголь российский рынок стал крайне привлекательным для инвесторов. Кроме того, отчасти ускорение может быть даже связано с массовым закрытием спекулятивных коротких позиций. Основу ралли составляет рост акций нефтегазового и финансового секторов. Ключевые бумаги этих отраслей вчера прибавили по 3–7%.

✔️Во вторник рынок акций США продолжил консолидироваться внутри торгового диапазона предыдущих трех сессий, однако ведущие американские фондовые индексы показали неплохой рост 🏆благодаря восстановлению технологических компаний. Акции Netflix подорожали на 5,2% и достигли рекордного максимума, Facebook отскочил на 2,1%, а другие члены клуба FAANMG, т. е. Apple, Amazon, Alphabet (Google) и #Microsoft, прибавили как минимум 1%. Nasdaq 100 показал максимальный рост за последний месяц, и укреплению технологических компаний не смог помешать даже заметный рост трежерис, который в немалой степени был обусловлен ростом цен на энергоносители.

✔️В ближайшие недели в США наберет силу сезон корпоративной отчетности, который может стать новым важным драйвером рыночной динамики. Таким образом, риски, связанные с ростом рыночных ставок и перспективами сокращения программы покупки активов в США, смогут как минимум на какое-то время отойти на второй план.

✔️Цены на нефть Brent консолидируются неподалеку от достигнутых накануне трехлетних максимумов на уровне $83,13 за баррель. В понедельник ОПЕК+ решил придерживаться намеченного плана и продолжить ежемесячно увеличивать добычу черного золота на 0,4 млн б/д.

#инвестор #прибыль #нефть #рубль #it

✔️Ралли на российском рынке акций в полном разгаре. В 2021 г. мы еще не видели столь мощных ускорений наших индексов, как это было во вторник. Обороты торгов в бумагах индекса МосБиржи составили 195 млрд руб. 🔥Это третий результат в истории. Подобная активность в прошлый раз была в марте 2020 г. Но тогда был пик рыночной паники из-за пандемии, а сейчас мы видим обратную ситуацию. На фоне подъема цен на нефть, газ и уголь российский рынок стал крайне привлекательным для инвесторов. Кроме того, отчасти ускорение может быть даже связано с массовым закрытием спекулятивных коротких позиций. Основу ралли составляет рост акций нефтегазового и финансового секторов. Ключевые бумаги этих отраслей вчера прибавили по 3–7%.

✔️Во вторник рынок акций США продолжил консолидироваться внутри торгового диапазона предыдущих трех сессий, однако ведущие американские фондовые индексы показали неплохой рост 🏆благодаря восстановлению технологических компаний. Акции Netflix подорожали на 5,2% и достигли рекордного максимума, Facebook отскочил на 2,1%, а другие члены клуба FAANMG, т. е. Apple, Amazon, Alphabet (Google) и #Microsoft, прибавили как минимум 1%. Nasdaq 100 показал максимальный рост за последний месяц, и укреплению технологических компаний не смог помешать даже заметный рост трежерис, который в немалой степени был обусловлен ростом цен на энергоносители.

✔️В ближайшие недели в США наберет силу сезон корпоративной отчетности, который может стать новым важным драйвером рыночной динамики. Таким образом, риски, связанные с ростом рыночных ставок и перспективами сокращения программы покупки активов в США, смогут как минимум на какое-то время отойти на второй план.

✔️Цены на нефть Brent консолидируются неподалеку от достигнутых накануне трехлетних максимумов на уровне $83,13 за баррель. В понедельник ОПЕК+ решил придерживаться намеченного плана и продолжить ежемесячно увеличивать добычу черного золота на 0,4 млн б/д.

#инвестор #прибыль #нефть #рубль #it

⚡️Фактор Роснефти в перспективах акции Башнефть!

"Башнефть" - крупная башкирская вертикально интегрированная нефтяная компания. Деятельность "Башнефти" охватывает добычу и переработку нефти, розничную реализацию продуктов нефтепереработки и нефтехимию. ✔️Структура капитала: 57,77% акций принадлежит "Роснефти", 25% - Республике Башкортостан, а 4,41% акций квазиказначейские.

Компания стала одним из наиболее пострадавших от сделки ОПЕК+ нефтяником. Однако сейчас компания начинает постепенно восстанавливать добычу, хотя и медленнее, чем аналоги.

⚠️Важно, что негативный тренд в объеме добычи нефти "Башнефти" продолжается с 2016 года, когда "Роснефть" приобрела у компании контрольный пакет. Сама "Роснефть" объясняет такую динамику действиями предыдущего владельца компании, а также рядом соглашений по ограничению добычи.

Сильной стороной компании является высокий уровень вертикальной интеграции. Почти вся нефть идет на переработку. Эффективность нефтепереработки примерно соответствует среднему по РФ уровню, что позволяет ей быть прибыльной.

Объем добычи нефти близок к объему нефтепереработки, а в 2020 году и вовсе оказался меньше ее - 12,9 млн тонн против 15,5 млн тонн. Розничная реализация представлена сетью из 542 АЗС. Эффективность нефтепереработки примерно соответствует среднему по РФ уровню. Это позволяет сегменту нефтепереработки, логистики и сбыта быть стабильно прибыльным по EBITDA, если не считать тяжелый для отрасли 2020 год.

💼Финансы. Во втором квартале 2021 года "Башнефть", как и все компании сектора, существенно улучшила свои финансовые результаты. Выручка нефтяника выросла на 74,0% г/г, до 199,6 млрд руб., EBITDA-в 7,7 раза, до 41,7 млрд руб.Чистая прибыль акц. стала положительной и достигла 19,5 млрд руб.

Ключевым драйвером роста финансовых результатов "Башнефти", конечно, стал рост цен на нефть. При этом сдерживающим фактором остается все еще крайне низкий по историческим меркам уровень добычи и переработки нефти, что связано со сделкой ОПЕК+ и распределением квоты на добычу внутри "Роснефти".

#Дивиденды. У "Башнефти" низкий для сектора уровень дивидендных выплат - 25% прибыли по МСФО. Дивиденд в ближайшие 12 мес. может составить 98 руб. на акцию, что соответствует 6,7% доходности. Однако по итогам 2022 года дивиденд за счет восстановления добычи может вырасти до 159,6 руб., что эквивалентно 10,9% доходности.

Мультипликаторы:

PE = 11.8x (среднее значение по сектору 8.5x)

ROE = 4,5% (7,4%)

ROA = 3,3% (4,8%)

EPS = 128,7руб

Ключевой риск 📌- снижение цен на нефть, что напрямую влияет на финансовые результаты компании. Также на "Башнефти" негативно отразилось бы продление сделки ОПЕК+ после 2022 года, это может существенно ухудшить операционные результаты компании. Кроме того, риском является возможность продолжения увеличения дебиторской задолженности в пользу "Роснефти".

📊График смотрю тут

Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

#MCX #BANE #нефть #инвестор #рубль

"Башнефть" - крупная башкирская вертикально интегрированная нефтяная компания. Деятельность "Башнефти" охватывает добычу и переработку нефти, розничную реализацию продуктов нефтепереработки и нефтехимию. ✔️Структура капитала: 57,77% акций принадлежит "Роснефти", 25% - Республике Башкортостан, а 4,41% акций квазиказначейские.

Компания стала одним из наиболее пострадавших от сделки ОПЕК+ нефтяником. Однако сейчас компания начинает постепенно восстанавливать добычу, хотя и медленнее, чем аналоги.

⚠️Важно, что негативный тренд в объеме добычи нефти "Башнефти" продолжается с 2016 года, когда "Роснефть" приобрела у компании контрольный пакет. Сама "Роснефть" объясняет такую динамику действиями предыдущего владельца компании, а также рядом соглашений по ограничению добычи.

Сильной стороной компании является высокий уровень вертикальной интеграции. Почти вся нефть идет на переработку. Эффективность нефтепереработки примерно соответствует среднему по РФ уровню, что позволяет ей быть прибыльной.

Объем добычи нефти близок к объему нефтепереработки, а в 2020 году и вовсе оказался меньше ее - 12,9 млн тонн против 15,5 млн тонн. Розничная реализация представлена сетью из 542 АЗС. Эффективность нефтепереработки примерно соответствует среднему по РФ уровню. Это позволяет сегменту нефтепереработки, логистики и сбыта быть стабильно прибыльным по EBITDA, если не считать тяжелый для отрасли 2020 год.

💼Финансы. Во втором квартале 2021 года "Башнефть", как и все компании сектора, существенно улучшила свои финансовые результаты. Выручка нефтяника выросла на 74,0% г/г, до 199,6 млрд руб., EBITDA-в 7,7 раза, до 41,7 млрд руб.Чистая прибыль акц. стала положительной и достигла 19,5 млрд руб.

Ключевым драйвером роста финансовых результатов "Башнефти", конечно, стал рост цен на нефть. При этом сдерживающим фактором остается все еще крайне низкий по историческим меркам уровень добычи и переработки нефти, что связано со сделкой ОПЕК+ и распределением квоты на добычу внутри "Роснефти".

#Дивиденды. У "Башнефти" низкий для сектора уровень дивидендных выплат - 25% прибыли по МСФО. Дивиденд в ближайшие 12 мес. может составить 98 руб. на акцию, что соответствует 6,7% доходности. Однако по итогам 2022 года дивиденд за счет восстановления добычи может вырасти до 159,6 руб., что эквивалентно 10,9% доходности.

Мультипликаторы:

PE = 11.8x (среднее значение по сектору 8.5x)

ROE = 4,5% (7,4%)

ROA = 3,3% (4,8%)

EPS = 128,7руб

Ключевой риск 📌- снижение цен на нефть, что напрямую влияет на финансовые результаты компании. Также на "Башнефти" негативно отразилось бы продление сделки ОПЕК+ после 2022 года, это может существенно ухудшить операционные результаты компании. Кроме того, риском является возможность продолжения увеличения дебиторской задолженности в пользу "Роснефти".

📊График смотрю тут

Если пост был полезен, посоветуй мой канал Фундаменталка Делай репосты, подписывайся!

#MCX #BANE #нефть #инвестор #рубль

TradingView

TradingView Chart

See more on tradingview.com

🎛 Частный инвестор в секторе нефтянки выбирает Газпром нефть?

Привет!

* Акции "Газпром нефти" последние полгода уверенно показывают положительную динамику, что, в первую очередь, объясняется ростом цен на нефть практически до максимума 2018 года.

#SIBN - третья в России компания по объему добычи нефти. Кроме того, ее деятельность охватывает добычу природного газа, нефтепереработку, розничную реализацию топлива и нефтехимию. Среди крупных нефтяных компаний эффективнее "Газпром нефти" в нефтепереработке только "Татнефть" и "ЛУКОЙЛ". При этом "Газпром нефть" непрерывно работает над улучшением эффективности своих НПЗ.

Тренды 📊 На ключевом для "Газпром нефти" рынке нефти в последний год непрерывно царит позитив. Цены вплотную приблизились к максимумам 2018 года. Локальной причиной роста цен является успешное восстановление спроса на нефть и нефтепродукты в условиях ограниченного предложения.

Что касается соглашения ОПЕК+, то на данный момент участники альянса сокращают добычу примерно на 4,6 млн б/с. Одним из локальных триггеров роста стало последнее решение ОПЕК+ не менять темпы постепенного увеличения добычи в рамках сделки, несмотря на усугубление дефицита из-за частичного перехода с газа на нефть и нормализации уровня запасов в мире.

💼 Финансы. Во втором квартале 2021 года "Газпром нефть", как и все компании сектора, существенно улучшила свои финансовые результаты. Выручка нефтяника выросла на 82,5% г/г, до 726,8 млрд руб., EBITDA без учета доли в СП - на 210,6%, до 193,2 млрд руб. Чистая прибыль акционеров выросла в 6 раз, до 133,1 млрд руб.

Также порадовал инвесторов сильный показатель свободного денежного потока, который по сравнению с первым кварталом вырос в 3,8 раза, что связано с ростом операционного денежного потока, получением дивидендов от "Арктикгаза" и положительным эффектом от изменений в оборотном капитале. На годовую динамику FCF позитивно повлияло и уменьшение капитальных затрат на 17% г/г, что связано со снижением инвестиций в разведку и добычу из-за ограничений ОПЕК+.

Крупнейший акционер "Газпром нефти" - "Газпром" с долей 95,7%, остальные акции находятся в свободном обращении. Низкий free float исторически был одним из препятствий для роста акций "Газпром нефти", так как не дает им достичь уровня ликвидности, необходимого крупным фондам, а также не позволяет "Газпром нефти" войти в международные индексы (например, MSCI Russia), чью динамику повторяют пассивные фонды. Для решения проблемы можно было бы провести размещение части акций, принадлежащих "Газпрому", и последний регулярно получает вопросы от инвесторов по этому поводу.

Дивидендная политика "Газпром нефти" предполагает выплату 50% скорректированной прибыли по МСФО в виде дивидендов. По итогам текущего года мы ожидаем рекордных дивидендов в размере 46,7 руб. на акцию, что соответствует 9,2% доходности - стандартное для сектора значение. Далее мы полагаем, что уровень дивидендов снизится по мере охлаждения перегретого нефтяного рынка.

✅ Полезный материал? Подписывайтесь на мой канал «Фундаменталка»

#MCX #доход #инвестор #нефть #дивиденды

Привет!

* Акции "Газпром нефти" последние полгода уверенно показывают положительную динамику, что, в первую очередь, объясняется ростом цен на нефть практически до максимума 2018 года.

#SIBN - третья в России компания по объему добычи нефти. Кроме того, ее деятельность охватывает добычу природного газа, нефтепереработку, розничную реализацию топлива и нефтехимию. Среди крупных нефтяных компаний эффективнее "Газпром нефти" в нефтепереработке только "Татнефть" и "ЛУКОЙЛ". При этом "Газпром нефть" непрерывно работает над улучшением эффективности своих НПЗ.

Тренды 📊 На ключевом для "Газпром нефти" рынке нефти в последний год непрерывно царит позитив. Цены вплотную приблизились к максимумам 2018 года. Локальной причиной роста цен является успешное восстановление спроса на нефть и нефтепродукты в условиях ограниченного предложения.

Что касается соглашения ОПЕК+, то на данный момент участники альянса сокращают добычу примерно на 4,6 млн б/с. Одним из локальных триггеров роста стало последнее решение ОПЕК+ не менять темпы постепенного увеличения добычи в рамках сделки, несмотря на усугубление дефицита из-за частичного перехода с газа на нефть и нормализации уровня запасов в мире.

💼 Финансы. Во втором квартале 2021 года "Газпром нефть", как и все компании сектора, существенно улучшила свои финансовые результаты. Выручка нефтяника выросла на 82,5% г/г, до 726,8 млрд руб., EBITDA без учета доли в СП - на 210,6%, до 193,2 млрд руб. Чистая прибыль акционеров выросла в 6 раз, до 133,1 млрд руб.

Также порадовал инвесторов сильный показатель свободного денежного потока, который по сравнению с первым кварталом вырос в 3,8 раза, что связано с ростом операционного денежного потока, получением дивидендов от "Арктикгаза" и положительным эффектом от изменений в оборотном капитале. На годовую динамику FCF позитивно повлияло и уменьшение капитальных затрат на 17% г/г, что связано со снижением инвестиций в разведку и добычу из-за ограничений ОПЕК+.

Крупнейший акционер "Газпром нефти" - "Газпром" с долей 95,7%, остальные акции находятся в свободном обращении. Низкий free float исторически был одним из препятствий для роста акций "Газпром нефти", так как не дает им достичь уровня ликвидности, необходимого крупным фондам, а также не позволяет "Газпром нефти" войти в международные индексы (например, MSCI Russia), чью динамику повторяют пассивные фонды. Для решения проблемы можно было бы провести размещение части акций, принадлежащих "Газпрому", и последний регулярно получает вопросы от инвесторов по этому поводу.

Дивидендная политика "Газпром нефти" предполагает выплату 50% скорректированной прибыли по МСФО в виде дивидендов. По итогам текущего года мы ожидаем рекордных дивидендов в размере 46,7 руб. на акцию, что соответствует 9,2% доходности - стандартное для сектора значение. Далее мы полагаем, что уровень дивидендов снизится по мере охлаждения перегретого нефтяного рынка.

✅ Полезный материал? Подписывайтесь на мой канал «Фундаменталка»

#MCX #доход #инвестор #нефть #дивиденды

TradingView

TradingView Chart

Нефтяное ралли. На кого обратить своё внимание инвесторам сейчас? 🌇🕋

1️⃣ Лукойл (#LKOH) — привлекательная компания на фоне ралли в ценах на нефть, а также благодаря высокой ожидаемой дивидендной доходности. В III квартале средняя стоимость барреля Brent в рублях выросла на 5,1% кв/кв, а в начале IV квартала прибавляет 10,9% кв/кв и находится вблизи рекордных уровней. За счет роста цен компания должна представить сильные финансовые результаты за II полугодие и увеличить дивиденды.

Лукойл отличается от прочих российских нефтяников дивидендной политикой — базой для выплат выступает скорректированный свободный денежный поток (FCF). За счет этого размер выплат защищен от разовых бумажных убытков, а дивидендная доходность благодаря 100% payout ratio превышает уровни конкурентов по отрасли — всего по итогам 2021 г. дивдоходность ожидается около 10% или чуть выше 🔥🏆

В среднесрочной перспективе при сохранении позитивной конъюнктуры на рынке энергоносителей целью роста для акций Лукойла можно считать уровни 7750–8000 руб.

PE = 11,2x (среднее значение по отрасли 8,2х)

PB = 1,1х (0,6х)

ROE = 9,3% (7,4%)

ROA = 7% (4,8%)

2️⃣ На фоне ралли в ценах на нефть также интересны бумаги Роснефти (#ROSN). Компания является крупнейшим производителем нефти в России и существенно выигрывает от роста цен и послаблений на добычу в рамках соглашения ОПЕК+.

Помимо этого, сильным фактором инвестиционной привлекательности в кейсе Роснефти является реализация крупного проекта Восток Ойл. Его ресурсная база составляет 6,2 млрд тонн высококачественной, низкосернистой нефти с минимальным углеродным следом, что особенно важно в условиях роста актуальности ESG-повестки.

Компания сейчас привлекает инвесторов для реализации проекта, который, в рамках продажи долей, оценивается примерно в 70 млрд евро при капитализации самой Роснефти в 81,8 млрд евро. В середине октября компания продала еще 5% долю в проекте в пользу консорциум компаний Vitol S.A. и Mercantile & Maritime Energy Pte. Восток Ойл — долгосрочный драйвер в акциях Роснефти, однако уже сейчас он постепенно закладывается в стоимость бумаг.

На среднесрочном горизонте динамика акций будет сильно зависеть от конъюнктуры на рынке нефти, но, если предположить, что цены останутся около текущих уровней, то бумаги Роснефти могут вырасти. Ориентиры: 700–750 руб.

PE = 9,4x

PB = 1,2x

ROE = 12,2%

ROA = 4,7%

📌Полезно? Посоветуй мой канал «Фундаменталка», делай репосты и подписывайся!

#MCX #нефть #доллар #инвестиции #дивиденды

1️⃣ Лукойл (#LKOH) — привлекательная компания на фоне ралли в ценах на нефть, а также благодаря высокой ожидаемой дивидендной доходности. В III квартале средняя стоимость барреля Brent в рублях выросла на 5,1% кв/кв, а в начале IV квартала прибавляет 10,9% кв/кв и находится вблизи рекордных уровней. За счет роста цен компания должна представить сильные финансовые результаты за II полугодие и увеличить дивиденды.

Лукойл отличается от прочих российских нефтяников дивидендной политикой — базой для выплат выступает скорректированный свободный денежный поток (FCF). За счет этого размер выплат защищен от разовых бумажных убытков, а дивидендная доходность благодаря 100% payout ratio превышает уровни конкурентов по отрасли — всего по итогам 2021 г. дивдоходность ожидается около 10% или чуть выше 🔥🏆

В среднесрочной перспективе при сохранении позитивной конъюнктуры на рынке энергоносителей целью роста для акций Лукойла можно считать уровни 7750–8000 руб.

PE = 11,2x (среднее значение по отрасли 8,2х)

PB = 1,1х (0,6х)

ROE = 9,3% (7,4%)

ROA = 7% (4,8%)

2️⃣ На фоне ралли в ценах на нефть также интересны бумаги Роснефти (#ROSN). Компания является крупнейшим производителем нефти в России и существенно выигрывает от роста цен и послаблений на добычу в рамках соглашения ОПЕК+.

Помимо этого, сильным фактором инвестиционной привлекательности в кейсе Роснефти является реализация крупного проекта Восток Ойл. Его ресурсная база составляет 6,2 млрд тонн высококачественной, низкосернистой нефти с минимальным углеродным следом, что особенно важно в условиях роста актуальности ESG-повестки.

Компания сейчас привлекает инвесторов для реализации проекта, который, в рамках продажи долей, оценивается примерно в 70 млрд евро при капитализации самой Роснефти в 81,8 млрд евро. В середине октября компания продала еще 5% долю в проекте в пользу консорциум компаний Vitol S.A. и Mercantile & Maritime Energy Pte. Восток Ойл — долгосрочный драйвер в акциях Роснефти, однако уже сейчас он постепенно закладывается в стоимость бумаг.

На среднесрочном горизонте динамика акций будет сильно зависеть от конъюнктуры на рынке нефти, но, если предположить, что цены останутся около текущих уровней, то бумаги Роснефти могут вырасти. Ориентиры: 700–750 руб.

PE = 9,4x

PB = 1,2x

ROE = 12,2%

ROA = 4,7%

📌Полезно? Посоветуй мой канал «Фундаменталка», делай репосты и подписывайся!

#MCX #нефть #доллар #инвестиции #дивиденды

📌Начинаем вторник с небольшого обзора по рынку

На старте новой недели российский рынок начал компенсировать отставание предыдущих дней, показав один из лучших результатов среди мировых фондовых индексов. Поддержку оказало восстановление нефти и умеренный отскок по ряду сырьевых товаров. При этом покупки все еще выглядят осторожными. Оборот торгов вырос к уровням прошлой недели, но все еще остается небольшим — 86 млрд руб. по итогам дневной и вечерней сессии.

Цены на нефть в понедельник выросли на 0,8%. Прогноз дефицита до конца года, подкрепляемый увеличением декабрьских экспортных цен Саудовской Аравией, был частично компенсирован заявлением главы Минэнерго США, что президент Байден уже на этой неделе может представить меры по сдерживанию цен на бензин для американских потребителей.

✔️Сегодня финансовые результаты МСФО за III квартал опубликует Ростелеком. Отчет по РСБУ за октябрь представит Сбербанк. Совет директоров Магнита даст рекомендацию по дивидендам.

✔️В США среди крупных компаний результаты представят: Coinbase Global, BioNTech, Palantir Technologies.

#инвестор #фундаменталка #итогидня #нефть

На старте новой недели российский рынок начал компенсировать отставание предыдущих дней, показав один из лучших результатов среди мировых фондовых индексов. Поддержку оказало восстановление нефти и умеренный отскок по ряду сырьевых товаров. При этом покупки все еще выглядят осторожными. Оборот торгов вырос к уровням прошлой недели, но все еще остается небольшим — 86 млрд руб. по итогам дневной и вечерней сессии.

Цены на нефть в понедельник выросли на 0,8%. Прогноз дефицита до конца года, подкрепляемый увеличением декабрьских экспортных цен Саудовской Аравией, был частично компенсирован заявлением главы Минэнерго США, что президент Байден уже на этой неделе может представить меры по сдерживанию цен на бензин для американских потребителей.

✔️Сегодня финансовые результаты МСФО за III квартал опубликует Ростелеком. Отчет по РСБУ за октябрь представит Сбербанк. Совет директоров Магнита даст рекомендацию по дивидендам.

✔️В США среди крупных компаний результаты представят: Coinbase Global, BioNTech, Palantir Technologies.

#инвестор #фундаменталка #итогидня #нефть

Оскал медведя? 🔥

О главном. Вчера российский рынок показывал смешанную динамику на фоне разнонаправленных драйверов. Обороты торгов подросли до 93 млрд руб. Аутсайдерами в отраслевом разрезе были финансы и нефтегаз. Голубые фишки смотрелись хуже компаний малой и средней капитализации.

Закрытие вторника в США произошло в красной зоне: американские утренние фьючерсы развивают нисходящую тенденцию, азиатские бенчмарки ускоряются в направлении минимумов года. По совокупности факторов европейские площадки рисковых активов откроются со значительным разрывом вниз. Экстремальный угол наклона индексов Штатов в предыдущие дни говорил о высоком риске развития технической коррекции.

На стороне покупателей остается фактор монетарного стимулирования, но и он меркнет на фоне ⚠️бушующей инфляции, повышающей вероятность более раннего закручивания гаек глобальными центробанками.

Некоторую поддержку финансовым активам стран-экспортеров сырья могут оказать нефтяные цены, продемонстрировавшие накануне существенное расхождение с котировками газа. Неожиданно низкие запасы сырой нефти в США прервали 6-недельный тренд наращения резервов.

✔️В среду данные по продажам в октябре представят АЛРОСА и Черкизово. Отчетность МСФО за III квартал опубликует ТГК-1.

✔️Минфин РФ проведет первичный аукцион по продаже ОФЗ 26239 и ОФЗ 26240 в объеме по 20 млрд руб. Росстат опубликует еженедельные данные по инфляции.

✔️В США будут опубликованы данные по инфляции в 16:30 по МСК. Среди крупных компаний отчеты представят: Walt Disney, Stellantis и Affirm Holdings.

#дайджест #инвестор #капитал #доход #нефть #дивиденды

О главном. Вчера российский рынок показывал смешанную динамику на фоне разнонаправленных драйверов. Обороты торгов подросли до 93 млрд руб. Аутсайдерами в отраслевом разрезе были финансы и нефтегаз. Голубые фишки смотрелись хуже компаний малой и средней капитализации.

Закрытие вторника в США произошло в красной зоне: американские утренние фьючерсы развивают нисходящую тенденцию, азиатские бенчмарки ускоряются в направлении минимумов года. По совокупности факторов европейские площадки рисковых активов откроются со значительным разрывом вниз. Экстремальный угол наклона индексов Штатов в предыдущие дни говорил о высоком риске развития технической коррекции.

На стороне покупателей остается фактор монетарного стимулирования, но и он меркнет на фоне ⚠️бушующей инфляции, повышающей вероятность более раннего закручивания гаек глобальными центробанками.

Некоторую поддержку финансовым активам стран-экспортеров сырья могут оказать нефтяные цены, продемонстрировавшие накануне существенное расхождение с котировками газа. Неожиданно низкие запасы сырой нефти в США прервали 6-недельный тренд наращения резервов.

✔️В среду данные по продажам в октябре представят АЛРОСА и Черкизово. Отчетность МСФО за III квартал опубликует ТГК-1.

✔️Минфин РФ проведет первичный аукцион по продаже ОФЗ 26239 и ОФЗ 26240 в объеме по 20 млрд руб. Росстат опубликует еженедельные данные по инфляции.

✔️В США будут опубликованы данные по инфляции в 16:30 по МСК. Среди крупных компаний отчеты представят: Walt Disney, Stellantis и Affirm Holdings.

#дайджест #инвестор #капитал #доход #нефть #дивиденды

Кратко пробежимся по итогам четверга. День выдался что надо! 👌🏻

▫️В четверг на российском рынке наблюдалась позитивная динамика. Напряженность на глобальных рынках снизилась, цены на #нефть стабилизировались, и инвесторы вернулись к осторожным покупкам в надежде на восстановление.

В отраслевом разрезе можно наблюдать возвращение спроса на сырьевые компании. В лидерах индексы металлургического и нефтегазового секторов. При этом в нефтяном секторе 🔥ключевую роль сыграли обыкновенные акции Сургутнефтегаза, подскочившие на 19,2% в отсутствие значимых новостей.

За океаном ситуация стабилизировалась, американские индексы закрылись разнонаправленно. Впечатление от опубликованных ранее данных по инфляции постепенно смягчается. Сильную динамику в четверг показали акции технологического сектора, поддержав рост индекса NASDAQ на 0,5%. А вот Dow Jones потерял 0,4% из-за падения бумаг Disney на слабом отчете.

По итогам ноябрьской ребалансировки в стандартный индекс MSCI Russia ожидаемо были включены акции РУСАЛа 📊 В индекс малой капитализации попали Сегежа, префы Мечела и депозитарные расписки ЕМС. В перечисленных бумагах сегодня возможна позитивная динамика. Также из индекса малой капитализации были исключены акции НМТП.

✔️Сегодня финансовые результаты по МСФО за III квартал опубликует #Роснефть.

✔️Совет директоров Русагро рассмотрит вопрос о продлении контракта гендиректора Максима Басова, который длительное время руководил компанией и во-многом ассоциируется у инвесторов с достигнутыми за это время успехами.

✔️В США среди крупных компаний отчитаются AstraZeneca, Mitsubishi UFJ.

#итоги #прибыль #капитал

▫️В четверг на российском рынке наблюдалась позитивная динамика. Напряженность на глобальных рынках снизилась, цены на #нефть стабилизировались, и инвесторы вернулись к осторожным покупкам в надежде на восстановление.

В отраслевом разрезе можно наблюдать возвращение спроса на сырьевые компании. В лидерах индексы металлургического и нефтегазового секторов. При этом в нефтяном секторе 🔥ключевую роль сыграли обыкновенные акции Сургутнефтегаза, подскочившие на 19,2% в отсутствие значимых новостей.

За океаном ситуация стабилизировалась, американские индексы закрылись разнонаправленно. Впечатление от опубликованных ранее данных по инфляции постепенно смягчается. Сильную динамику в четверг показали акции технологического сектора, поддержав рост индекса NASDAQ на 0,5%. А вот Dow Jones потерял 0,4% из-за падения бумаг Disney на слабом отчете.

По итогам ноябрьской ребалансировки в стандартный индекс MSCI Russia ожидаемо были включены акции РУСАЛа 📊 В индекс малой капитализации попали Сегежа, префы Мечела и депозитарные расписки ЕМС. В перечисленных бумагах сегодня возможна позитивная динамика. Также из индекса малой капитализации были исключены акции НМТП.

✔️Сегодня финансовые результаты по МСФО за III квартал опубликует #Роснефть.

✔️Совет директоров Русагро рассмотрит вопрос о продлении контракта гендиректора Максима Басова, который длительное время руководил компанией и во-многом ассоциируется у инвесторов с достигнутыми за это время успехами.

✔️В США среди крупных компаний отчитаются AstraZeneca, Mitsubishi UFJ.

#итоги #прибыль #капитал

Обзор компании Valero Energy для вашего дивидендного портфеля!

🛢 Valero Energy Corporation #VLO - американская нефтяная компания, зарегистрированная в Техасе. Компания была выделена из Coastal States Gas Corporation в 1980 году. В настоящее время является крупнейшим нефтепереработчиком США.

Структура выручки:

Нефтепереработка - 93,7%

Производство этанола - 4,7%

Производство чистого дизеля - 1,6%

Основная выручка и активы компании находятся в США.

📈 Перспективы

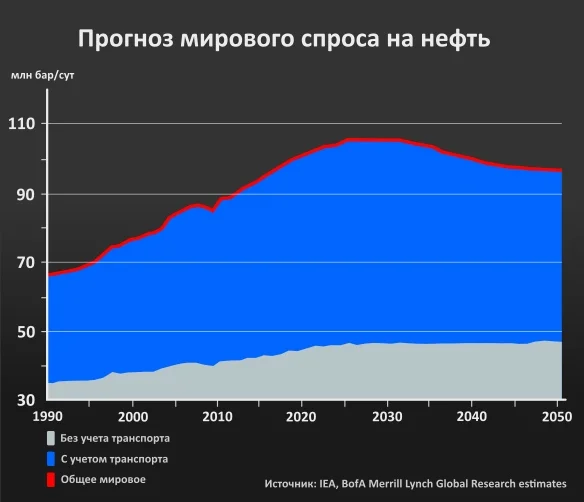

Вообще говоря хочется сказать об общих перспективах рынка нефти. Прогнозов много, даже очень, но если обобщить получается что примерно до 2030-2040 годов потребность в нефти сокращается не будет, несмотря на развитие альтернативных источников энергетики - поэтому стабильность и возможность заработать у Valero Energy еще будет довольно долго.

📊 Мультипликаторы и Финансовые показатели компании:

Если мы посмотрим на итоги 2020 года, то тут все очень плохо. Выручка сократилась на 40%, и компания стала генерировать убытки. Однако по результатам за 2 и 3кв 2021 года мы видим, что Valero Energy начала восстанавливаться и получать прибыль. Выручка составила в 3кв - $29,5 млрд, чистая прибыль - 462 млн.

Оценка стоимости

Forward P/E - 13,01

P/S - 0,34

Рентабельность

ROA - (-0,25%)

ROE - (-2,41%)

Debt/Equity - 81% Net Profit Margin - (-0,14%)

✔️ Из положительных моментов - высокая дивидендная доходность 5% годовых. А также относительная дешевизна акций компании, ведь если цена на баррель нефти будет расти или хотя бы оставаться на прежнем уровне, то показатели Valero Energy будут улучшаться, а следовательно акции нефтепереработчика будут расти.

Данный актив доступен для покупки неквалифицированным инвесторам

❇️ Что думаете о нефти в будущем, останется ли место на рынке таким компания как Valero Energy? Пишите своё мнение в комментариях.

#VLO #ValeroEnergy #oil #нефть #дивиденды

🛢 Valero Energy Corporation #VLO - американская нефтяная компания, зарегистрированная в Техасе. Компания была выделена из Coastal States Gas Corporation в 1980 году. В настоящее время является крупнейшим нефтепереработчиком США.

Структура выручки:

Нефтепереработка - 93,7%

Производство этанола - 4,7%

Производство чистого дизеля - 1,6%

Основная выручка и активы компании находятся в США.

📈 Перспективы

Вообще говоря хочется сказать об общих перспективах рынка нефти. Прогнозов много, даже очень, но если обобщить получается что примерно до 2030-2040 годов потребность в нефти сокращается не будет, несмотря на развитие альтернативных источников энергетики - поэтому стабильность и возможность заработать у Valero Energy еще будет довольно долго.

📊 Мультипликаторы и Финансовые показатели компании:

Если мы посмотрим на итоги 2020 года, то тут все очень плохо. Выручка сократилась на 40%, и компания стала генерировать убытки. Однако по результатам за 2 и 3кв 2021 года мы видим, что Valero Energy начала восстанавливаться и получать прибыль. Выручка составила в 3кв - $29,5 млрд, чистая прибыль - 462 млн.

Оценка стоимости

Forward P/E - 13,01

P/S - 0,34

Рентабельность

ROA - (-0,25%)

ROE - (-2,41%)

Debt/Equity - 81% Net Profit Margin - (-0,14%)

✔️ Из положительных моментов - высокая дивидендная доходность 5% годовых. А также относительная дешевизна акций компании, ведь если цена на баррель нефти будет расти или хотя бы оставаться на прежнем уровне, то показатели Valero Energy будут улучшаться, а следовательно акции нефтепереработчика будут расти.

Данный актив доступен для покупки неквалифицированным инвесторам

❇️ Что думаете о нефти в будущем, останется ли место на рынке таким компания как Valero Energy? Пишите своё мнение в комментариях.

#VLO #ValeroEnergy #oil #нефть #дивиденды

{kind=link}

Бумаги Газпрома, Сбер и рост инфляции – будоражат рынки!

1️⃣Вчера фокус внимания инвесторов на российском рынке был направлен на #Газпром. Благодаря заявлению Минэкономики ФРГ о том, что приостановка сертификации Северного потока – 2 не имеет политической подоплеки, акции #GAZP смогли вырасти почти на 4% и вытянуть индекс МосБиржи с месячных минимумов. При этом цены на газ в Европе вновь растут и на фьючерсном рынке превышают $1100 за тыс. кубометров. Такая конъюнктура может поддержать дальнейшее восстановление бумаг в район 360 руб.

2️⃣Акции Сбербанка #SBER показали осторожную попытку к восстановлению после почти безоткатного двухнедельного снижения. В структуре держателей обыкновенных акций высока доля нерезидентов, поэтому бумага очень чувствительна к геополитическому негативу и волнениям на международных площадках. При этом фундаментально Сбербанк остается очень крепкой историей.

3️⃣На мировых рынках преобладали осторожные настроения, поскольку рост доходностей гособлигаций США оказывал давление на сентимент. Все большее количество стран мира фиксируют всплеск инфляции, что повышает вероятность перехода финансовых регуляторов к ужесточению монетарной политики в обозримом будущем.

▫️Сегодня финансовые результаты по МСФО за III квартал опубликуют Банк Санкт-Петербург, Мечел и Черкизово

▫️В США среди крупных компаний отчеты представят Alibaba, Intuit, Applied Materials, JD.com.

#дивиденды #инфляция #прибыль #инвестор #нефть

1️⃣Вчера фокус внимания инвесторов на российском рынке был направлен на #Газпром. Благодаря заявлению Минэкономики ФРГ о том, что приостановка сертификации Северного потока – 2 не имеет политической подоплеки, акции #GAZP смогли вырасти почти на 4% и вытянуть индекс МосБиржи с месячных минимумов. При этом цены на газ в Европе вновь растут и на фьючерсном рынке превышают $1100 за тыс. кубометров. Такая конъюнктура может поддержать дальнейшее восстановление бумаг в район 360 руб.

2️⃣Акции Сбербанка #SBER показали осторожную попытку к восстановлению после почти безоткатного двухнедельного снижения. В структуре держателей обыкновенных акций высока доля нерезидентов, поэтому бумага очень чувствительна к геополитическому негативу и волнениям на международных площадках. При этом фундаментально Сбербанк остается очень крепкой историей.

3️⃣На мировых рынках преобладали осторожные настроения, поскольку рост доходностей гособлигаций США оказывал давление на сентимент. Все большее количество стран мира фиксируют всплеск инфляции, что повышает вероятность перехода финансовых регуляторов к ужесточению монетарной политики в обозримом будущем.

▫️Сегодня финансовые результаты по МСФО за III квартал опубликуют Банк Санкт-Петербург, Мечел и Черкизово

▫️В США среди крупных компаний отчеты представят Alibaba, Intuit, Applied Materials, JD.com.

#дивиденды #инфляция #прибыль #инвестор #нефть

Авторский взгляд 🧩♨️🖋

Утро субботы -отличное время для размышлений в рамках моей новой рубрики на канале #авторский взгляд. Сегодня отвечу вот на какой вопрос: «Акции, Роснефть и Газпром, чего ожидать инвестору на среднесрочном горизонте?»

1️⃣#ROSN, как компания с госучастием, платит на дивиденды 50% прибыли по МСФО, а оставшиеся средства реинвестирует в бизнес. Флагманским инвестпроектом является большой нефтегазовый кластер «Восток Ойл», оценка которого в ходе M&A составила 70 млрд евро, что сопоставимо с капитализацией самой Роснефти. Рыночная оценка Роснефти, для сравнения, с учетом долга составляет около 106 млрд евро.

Почему же инвесторы не спешат закладывать в котировки оценку «Восток Ойл»? Дело в том, что реализация подобных масштабных проектов, да еще и в сложных климатических условиях, сопряжена с высокими рисками. При поддержке государства проект рано или поздно «взлетит», но затраты на реализацию, сроки и рентабельность могут отличаться от расчетных, что дисконтируется в стоимость.

Тем не менее перспективы роста бизнеса выглядят очень привлекательными, и для определенной категории инвесторов акции Роснефти могут оказаться интересной идеей. Дополнительным драйвером на среднесрочном горизонте может стать достойный уровень дивидендов и снижение долговой нагрузки, обусловленные высокими ценами на нефть.

2️⃣Теперь – #GAZP. Ядро бизнеса составляет добыча и экспорт природного газа на европейский рынок. На фоне дефицита поставок СПГ и холодной зимы 2020–2021 гг. цены на газ в Европе поднялись к многолетним максимумам. Ожидается, что благоприятная конъюнктура на рынке сохранится и в 2022 г., что позволит компании выплатить за 2021 и 2022 гг. годовые дивиденды в районе 40–50 руб. на акцию. Такие прогнозы дают целевую оценку свыше 400 руб. за акцию.

Долгосрочно позиции компании на европейском рынке выглядят устойчивыми, а прогнозы по спросу на газ в свете энергоперехода располагают к оптимизму. Однако акции компании являются очень чувствительными к внешнеполитической повестке. Мы позитивно смотрим на акции Газпрома, но важно отметить, что в этой истории инвестору стоит учитывать плохо предсказуемые риски, связанные с политическими взаимоотношениями с Европой.

Графики смотрю тут 📊

#MCX #нефть #инвестор #рубль

Утро субботы -отличное время для размышлений в рамках моей новой рубрики на канале #авторский взгляд. Сегодня отвечу вот на какой вопрос: «Акции, Роснефть и Газпром, чего ожидать инвестору на среднесрочном горизонте?»

1️⃣#ROSN, как компания с госучастием, платит на дивиденды 50% прибыли по МСФО, а оставшиеся средства реинвестирует в бизнес. Флагманским инвестпроектом является большой нефтегазовый кластер «Восток Ойл», оценка которого в ходе M&A составила 70 млрд евро, что сопоставимо с капитализацией самой Роснефти. Рыночная оценка Роснефти, для сравнения, с учетом долга составляет около 106 млрд евро.

Почему же инвесторы не спешат закладывать в котировки оценку «Восток Ойл»? Дело в том, что реализация подобных масштабных проектов, да еще и в сложных климатических условиях, сопряжена с высокими рисками. При поддержке государства проект рано или поздно «взлетит», но затраты на реализацию, сроки и рентабельность могут отличаться от расчетных, что дисконтируется в стоимость.

Тем не менее перспективы роста бизнеса выглядят очень привлекательными, и для определенной категории инвесторов акции Роснефти могут оказаться интересной идеей. Дополнительным драйвером на среднесрочном горизонте может стать достойный уровень дивидендов и снижение долговой нагрузки, обусловленные высокими ценами на нефть.

2️⃣Теперь – #GAZP. Ядро бизнеса составляет добыча и экспорт природного газа на европейский рынок. На фоне дефицита поставок СПГ и холодной зимы 2020–2021 гг. цены на газ в Европе поднялись к многолетним максимумам. Ожидается, что благоприятная конъюнктура на рынке сохранится и в 2022 г., что позволит компании выплатить за 2021 и 2022 гг. годовые дивиденды в районе 40–50 руб. на акцию. Такие прогнозы дают целевую оценку свыше 400 руб. за акцию.

Долгосрочно позиции компании на европейском рынке выглядят устойчивыми, а прогнозы по спросу на газ в свете энергоперехода располагают к оптимизму. Однако акции компании являются очень чувствительными к внешнеполитической повестке. Мы позитивно смотрим на акции Газпрома, но важно отметить, что в этой истории инвестору стоит учитывать плохо предсказуемые риски, связанные с политическими взаимоотношениями с Европой.

Графики смотрю тут 📊

#MCX #нефть #инвестор #рубль

TradingView

TradingView Chart