ПОПОЛНЯЕМ НАШ ДИВИДЕНДНЫЙ ПОРТФЕЛЬ / ОБЗОР EMCOR GROUP INC

🪛 EMCOR Group Inc #EME - занимается предоставлением услуг по строительству и проектированию энергетических систем, а также различных услуг, связанных с эксплуатацией, техническим обслуживанием и управлением объектами, включая нефтеперерабатывающие и нефтехимические заводы. EMCOR Group, Inc. основана в 1994 году в результате банкротства компании JWP, Inc (Jamaica Water Properties Inc). Штаб-квартира находится в Норуолке, штат Коннектикут (США).

Структура выручки по сегментам:

Строительные услуги, включающие проектирование, интеграцию, постройку, запуск, эксплуатацию и техническое обслуживание объектов ~60% выручки

Услуги по обслуживанию зданий ~30% выручки

Услуги для нефтегазовой промышленности - строительство и проектирование ~10% выручки

🔶 Сильные стороны компании:

- Стратегическое приобретение многих успешных компаний: Poole&Kent, California HVAC System и др.

- Рост денежных потоков компании

- Не самая высокая стоимость акций на рынке

🔶 Слабые стороны компании:

- При сокращении портфеля заказов компания может столкнуться с трудностями

- Уменьшение количества клиентов за пределами США

- Группа EMCOR демонстрирует высокую зависимость от контрактов с фиксированной ценой

🔷 Возможности:

- Компания имеет возможность изучить сферу возобновляемых источников энергии и внедрить для этой сферы новые технологии

- Высокие перспективы роста атомной энергетики

- Изучение развивающихся рынков (Индия)

🔷 Угрозы:

- Большое количество конкурентов (Comfort Systems USA, Inc., Johnson Controls International PLC

- Концентрация компании на одной области может ограничить рост бизнеса

📊 Мультипликаторы компании:

Оценка стоимости

P/E - 18,52

P/S - 0,69

Рентабельность

ROA - 7,15%

ROE - 17,43%

ROI - 12,27%

Debt/Equity - 12,87% Net Profit Margin - 3,79%

✔️ Подводим итог

Сегодня инвесторы на фоне восстановления экономики активно покупают акции компании. Однако явных сигналов к покупке нет. Маржинальность низкая, рентабельность средняя по отрасли. Перспективы развития аналитики оценивают сдержано, Forward P/E составляет 16.

👉 Было полезно? Делай репосты, подписывайся на мой канал «Фундаменталка»

#SWOT #финансы #дивиденды #инвестор #доллар

🪛 EMCOR Group Inc #EME - занимается предоставлением услуг по строительству и проектированию энергетических систем, а также различных услуг, связанных с эксплуатацией, техническим обслуживанием и управлением объектами, включая нефтеперерабатывающие и нефтехимические заводы. EMCOR Group, Inc. основана в 1994 году в результате банкротства компании JWP, Inc (Jamaica Water Properties Inc). Штаб-квартира находится в Норуолке, штат Коннектикут (США).

Структура выручки по сегментам:

Строительные услуги, включающие проектирование, интеграцию, постройку, запуск, эксплуатацию и техническое обслуживание объектов ~60% выручки

Услуги по обслуживанию зданий ~30% выручки

Услуги для нефтегазовой промышленности - строительство и проектирование ~10% выручки

🔶 Сильные стороны компании:

- Стратегическое приобретение многих успешных компаний: Poole&Kent, California HVAC System и др.

- Рост денежных потоков компании

- Не самая высокая стоимость акций на рынке

🔶 Слабые стороны компании:

- При сокращении портфеля заказов компания может столкнуться с трудностями

- Уменьшение количества клиентов за пределами США

- Группа EMCOR демонстрирует высокую зависимость от контрактов с фиксированной ценой

🔷 Возможности:

- Компания имеет возможность изучить сферу возобновляемых источников энергии и внедрить для этой сферы новые технологии

- Высокие перспективы роста атомной энергетики

- Изучение развивающихся рынков (Индия)

🔷 Угрозы:

- Большое количество конкурентов (Comfort Systems USA, Inc., Johnson Controls International PLC

- Концентрация компании на одной области может ограничить рост бизнеса

📊 Мультипликаторы компании:

Оценка стоимости

P/E - 18,52

P/S - 0,69

Рентабельность

ROA - 7,15%

ROE - 17,43%

ROI - 12,27%

Debt/Equity - 12,87% Net Profit Margin - 3,79%

✔️ Подводим итог

Сегодня инвесторы на фоне восстановления экономики активно покупают акции компании. Однако явных сигналов к покупке нет. Маржинальность низкая, рентабельность средняя по отрасли. Перспективы развития аналитики оценивают сдержано, Forward P/E составляет 16.

👉 Было полезно? Делай репосты, подписывайся на мой канал «Фундаменталка»

#SWOT #финансы #дивиденды #инвестор #доллар

{kind=link}

BERKSHIRE HATHAWAY ПОЛНОСТЬЮ ИЗБАВИЛАСЬ ОТ АКЦИЙ LIBERTY GLOBAL / ПОЧЕМУ?

В сегодняшней ситуации, когда казалось бы экономика восстанавливается, однако возрастают риски локдаунов из-за распространения новых штаммов коронавируса - пожалуй одним из самых лучших решений будет инвестировать в компании из стабильных отраслей экономики. Однако даже от таких компаний как Liberty Global - избавляются гуру инвестиций, почему? Давайте разбираться.

📡 Liberty Global #LBTYA - это британо-голландско-американская транснациональная телекоммуникационная компания со штаб-квартирами в Лондоне , Амстердаме и Денвере. Она была образована в 2005 году в результате слияния международной подлокотнике Liberty Media и UnitedGlobalCom (UGC).

🔶 Сильные стороны компании:

- Один из крупнейших провайдеров широкополосного доступа за пределами Соединенных Штатов Америки.

- Компания работает в 13 странах. Причём особое внимание уделено рынку Европы.

- Один из первых кабельных операторов, внедривший цифровую телефонию.

🔶 Слабые стороны компании:

- Высокие капитальные затраты.

- Слабый операционный денежный поток и в целом более высокий риск, связанный с управлением долгом, который вызывает озабоченность.

🔷 Возможности:

- Развитие мобильной цифровой связи.

- Используйте привлекательные возможности для слияний и поглощений.

- Возможность купить Virgin Media, чтобы расширить и диверсифицировать свой портфель активов.

🔷 Угрозы:

- Расширение услуг со стороны других компаний кабельной и беспроводной связи.

- Правительственные постановления, которые играют решающую роль в развитие отрасли и компании.

📊 Мультипликаторы компании:

Оценка стоимости

P/E - 1,33

P/B - 0,28

P/S - 1,28

Рентабельность

ROA - 24%

ROE - 60%

ROI - 36%

Debt/Equity - 0.64 Net Profit Margin - 14,41%

✔️ Подводим итог

Несмотря на довольно низкие стоимостные мультипликаторы, определенно ясно почему Баффет избавился от акций Liberty Global. Всё просто, дело в стагнирующих денежных потоках компании. Выручка сокращается от года к году - бизнес не расширяется, а скорее наоборот, умирает.

Также из негатива - компания показывает убытки уже 4 года подряд, а это точно должно наводить на мысли потенциальных инвесторов, именно поэтому стоит воздержаться от добавления данной бумаги в свой портфель.

🔥 Полезный материал? Посоветуй мой канал «Фундаменталка», делай репосты и подписывайся на канал!

#SWOT #финансы #телекомы #дивиденды

В сегодняшней ситуации, когда казалось бы экономика восстанавливается, однако возрастают риски локдаунов из-за распространения новых штаммов коронавируса - пожалуй одним из самых лучших решений будет инвестировать в компании из стабильных отраслей экономики. Однако даже от таких компаний как Liberty Global - избавляются гуру инвестиций, почему? Давайте разбираться.

📡 Liberty Global #LBTYA - это британо-голландско-американская транснациональная телекоммуникационная компания со штаб-квартирами в Лондоне , Амстердаме и Денвере. Она была образована в 2005 году в результате слияния международной подлокотнике Liberty Media и UnitedGlobalCom (UGC).

🔶 Сильные стороны компании:

- Один из крупнейших провайдеров широкополосного доступа за пределами Соединенных Штатов Америки.

- Компания работает в 13 странах. Причём особое внимание уделено рынку Европы.

- Один из первых кабельных операторов, внедривший цифровую телефонию.

🔶 Слабые стороны компании:

- Высокие капитальные затраты.

- Слабый операционный денежный поток и в целом более высокий риск, связанный с управлением долгом, который вызывает озабоченность.

🔷 Возможности:

- Развитие мобильной цифровой связи.

- Используйте привлекательные возможности для слияний и поглощений.

- Возможность купить Virgin Media, чтобы расширить и диверсифицировать свой портфель активов.

🔷 Угрозы:

- Расширение услуг со стороны других компаний кабельной и беспроводной связи.

- Правительственные постановления, которые играют решающую роль в развитие отрасли и компании.

📊 Мультипликаторы компании:

Оценка стоимости

P/E - 1,33

P/B - 0,28

P/S - 1,28

Рентабельность

ROA - 24%

ROE - 60%

ROI - 36%

Debt/Equity - 0.64 Net Profit Margin - 14,41%

✔️ Подводим итог

Несмотря на довольно низкие стоимостные мультипликаторы, определенно ясно почему Баффет избавился от акций Liberty Global. Всё просто, дело в стагнирующих денежных потоках компании. Выручка сокращается от года к году - бизнес не расширяется, а скорее наоборот, умирает.

Также из негатива - компания показывает убытки уже 4 года подряд, а это точно должно наводить на мысли потенциальных инвесторов, именно поэтому стоит воздержаться от добавления данной бумаги в свой портфель.

🔥 Полезный материал? Посоветуй мой канал «Фундаменталка», делай репосты и подписывайся на канал!

#SWOT #финансы #телекомы #дивиденды

{kind=link}

МАЙКЛ БЬЮРРИ ДОКУПИЛ АКЦИИ БИОТЕХА SCYNEXIS / РАЗБИРАЕМСЯ В ПРИЧИНАХ

Гуру инвестиций Майкл Бьюрри и Уоррен Баффет считают рынок перегретым, именно поэтому крупных покупок в их портфелях за 3 квартал замечено не было. Однако интересные находки всё же были. Например, приобретение акций Scynexis Майклом Бьюрри. С чем связана эта покупка, а также стоит ли нам присмотреться к выбору великого инвестора? Давайте разбираться.

🦠 SCYNEXIS, Inc. #SCYX - биотехнологическая компания, стремящаяся положительно влиять на жизнь пациентов, страдающих от трудно поддающихся лечению и часто опасных для жизни инфекций, путем предоставления инновационных противоинфекционных методов лечения.

🔶 Сильные стороны компании:

- Перспективный представитель нового класса структурно отличных ингибиторов глюкансинтазы, тритерпеноидов - Ибрексафунгерп.

- Низкая техническая стоимость акций

🔶 Слабые стороны компании:

- Маленький Pipeline

- Высокий уровень отношения долга к капиталу

🔷 Возможности:

- Открытие и разработка новых препаратов

- Успешное завершение исследований различных фаз Ibrexafungerp

🔷 Угрозы:

- Не одобрение препарата Ибрексафунгерп комиссией FDA

📊 Мультипликаторы компании:

Оценка стоимости

P/B - 4,3

P/S - 15

Рентабельность

ROA - (-63%)

ROE - (-196%)

ROI - (-87%)

Debt/Equity - 1,14 Net Profit Margin - (-117%)

✔️ Причины покупки SCYNEXIS инвестором:

- Возможное одобрение фазы 3 препарата для профилактики вульвовагинального кандидоза

- Одобрение 2 фазы ингибитора глюкансинтазы Ibrexafungerp - это препарат, который борется с серьезной грибковой инфекцией, вызываемой видами Aspergillus, от которой ежегодно умирает более полумиллиона человек во всем мире

- Цена акций

🔥 Полезный материал? Посоветуй мой канал «Фундаменталка», делай репосты и подписывайся на канал!

#SWOT #Scynexis #Biotech #медицина #инвестор

Гуру инвестиций Майкл Бьюрри и Уоррен Баффет считают рынок перегретым, именно поэтому крупных покупок в их портфелях за 3 квартал замечено не было. Однако интересные находки всё же были. Например, приобретение акций Scynexis Майклом Бьюрри. С чем связана эта покупка, а также стоит ли нам присмотреться к выбору великого инвестора? Давайте разбираться.

🦠 SCYNEXIS, Inc. #SCYX - биотехнологическая компания, стремящаяся положительно влиять на жизнь пациентов, страдающих от трудно поддающихся лечению и часто опасных для жизни инфекций, путем предоставления инновационных противоинфекционных методов лечения.

🔶 Сильные стороны компании:

- Перспективный представитель нового класса структурно отличных ингибиторов глюкансинтазы, тритерпеноидов - Ибрексафунгерп.

- Низкая техническая стоимость акций

🔶 Слабые стороны компании:

- Маленький Pipeline

- Высокий уровень отношения долга к капиталу

🔷 Возможности:

- Открытие и разработка новых препаратов

- Успешное завершение исследований различных фаз Ibrexafungerp

🔷 Угрозы:

- Не одобрение препарата Ибрексафунгерп комиссией FDA

📊 Мультипликаторы компании:

Оценка стоимости

P/B - 4,3

P/S - 15

Рентабельность

ROA - (-63%)

ROE - (-196%)

ROI - (-87%)

Debt/Equity - 1,14 Net Profit Margin - (-117%)

✔️ Причины покупки SCYNEXIS инвестором:

- Возможное одобрение фазы 3 препарата для профилактики вульвовагинального кандидоза

- Одобрение 2 фазы ингибитора глюкансинтазы Ibrexafungerp - это препарат, который борется с серьезной грибковой инфекцией, вызываемой видами Aspergillus, от которой ежегодно умирает более полумиллиона человек во всем мире

- Цена акций

🔥 Полезный материал? Посоветуй мой канал «Фундаменталка», делай репосты и подписывайся на канал!

#SWOT #Scynexis #Biotech #медицина #инвестор

{kind=link}

УВЕЛИЧЕНИЕ СТАВОК ФРС В 2022 БЛАГОПРИЯТНО ДЛЯ ФИНАНСОВ / КАКОЙ ФОНД ВЫБРАТЬ ДЛЯ ИНВЕСТИЦИЙ В СЕКТОР?

В истории были периоды, когда высокие процентные ставки совпадали с невысокими доходностями на рынке акций. Но если говорить о повышении ключевой ставки с низких уровней (сейчас она находится в диапазоне 0-0,25%), то это чаще приводило к росту акций, чем к их падению.

Банки и финансовые учреждения обычно хорошо переживают периоды повышения ставок, потому что их процентная маржа, а также прибыль по кредитам и финансовым операциям растут. Давайте рассмотрим один из лучших ЕТФ на финансовый сектор США.

💸 Financial Select Sector SPDR Fund #XLF - предлагает доступ к крупнейшим компаниям финансового сегмента США. Его взвешенный по капитализации портфель, состоящий только из акции индекса S&P 500, означает, что фонд сконцентрирован на крупных банках и избегает малых по капитализации компаний.

📊 Параметры фонда:

Financial Select Sector SPDR Fund / XLF

Комиссия фонда - 0,12%

Стоимость 1 акции ~ 38,62$

Доходность ETF за 1 год в $ - 38,17%

Cреднегодовая доходность (индекса) за 5 лет в $ - 12,62%

Страна регистрации фонда: США

🔹 Структура фонда (по секторам):

Banking Services - 44.04%

Insurance - 28.63%

Investment Banking & Investment Services - 22.19%

Professional & Commercial Services - 5.15%

🔸 Топ 10 крупнейших активов фонда:

Berkshire Hathaway Inc. Class B - 12.57%

JPMorgan Chase & Co. - 10.83%

Bank of America Corp - 7.45%

Wells Fargo & Company - 4.49%

Morgan Stanley - 3.32%

Goldman Sachs Group, Inc. - 3.05%

BlackRock, Inc. - 3.04%

Charles Schwab Corporation - 2.98%

Citigroup Inc. - 2.78%

S&P Global, Inc. - 2.66%

✔️ Ключевым риском для рынка акций остается разгон инфляции, из-за которого регулятор может перейти к ужесточению монетарной политики, а именно к повышению ключевой ставки, быстрее, чем планировал. Именно поэтому уже сегодня стоит определиться с теми секторами, кто выиграет от принятия таких решений. Финансовый сектор - является одним из фаворитов данного сценария.

❇️ Что думаешь насчет финансового сектора в 2022 году? Пиши своё мнение в комментариях.

#SWOT #актив #фонд #Финансы

В истории были периоды, когда высокие процентные ставки совпадали с невысокими доходностями на рынке акций. Но если говорить о повышении ключевой ставки с низких уровней (сейчас она находится в диапазоне 0-0,25%), то это чаще приводило к росту акций, чем к их падению.

Банки и финансовые учреждения обычно хорошо переживают периоды повышения ставок, потому что их процентная маржа, а также прибыль по кредитам и финансовым операциям растут. Давайте рассмотрим один из лучших ЕТФ на финансовый сектор США.

💸 Financial Select Sector SPDR Fund #XLF - предлагает доступ к крупнейшим компаниям финансового сегмента США. Его взвешенный по капитализации портфель, состоящий только из акции индекса S&P 500, означает, что фонд сконцентрирован на крупных банках и избегает малых по капитализации компаний.

📊 Параметры фонда:

Financial Select Sector SPDR Fund / XLF

Комиссия фонда - 0,12%

Стоимость 1 акции ~ 38,62$

Доходность ETF за 1 год в $ - 38,17%

Cреднегодовая доходность (индекса) за 5 лет в $ - 12,62%

Страна регистрации фонда: США

🔹 Структура фонда (по секторам):

Banking Services - 44.04%

Insurance - 28.63%

Investment Banking & Investment Services - 22.19%

Professional & Commercial Services - 5.15%

🔸 Топ 10 крупнейших активов фонда:

Berkshire Hathaway Inc. Class B - 12.57%

JPMorgan Chase & Co. - 10.83%

Bank of America Corp - 7.45%

Wells Fargo & Company - 4.49%

Morgan Stanley - 3.32%

Goldman Sachs Group, Inc. - 3.05%

BlackRock, Inc. - 3.04%

Charles Schwab Corporation - 2.98%

Citigroup Inc. - 2.78%

S&P Global, Inc. - 2.66%

✔️ Ключевым риском для рынка акций остается разгон инфляции, из-за которого регулятор может перейти к ужесточению монетарной политики, а именно к повышению ключевой ставки, быстрее, чем планировал. Именно поэтому уже сегодня стоит определиться с теми секторами, кто выиграет от принятия таких решений. Финансовый сектор - является одним из фаворитов данного сценария.

❇️ Что думаешь насчет финансового сектора в 2022 году? Пиши своё мнение в комментариях.

#SWOT #актив #фонд #Финансы

{kind=link}

СЕКТОР КИБЕРБЕЗОПАСНОСТИ В РФ УВЕЛИЧИВАЕТСЯ / SWOT-АНАЛИЗ ПАО «ГРУППА ПОЗИТИВ»

Итак, с 17 декабря акции компании Positive Technologies были допущены к торгам на Московской бирже. Найти компанию можно по тикеру POSI. Процедура выхода происходила в рамках "прямого листинга", т.е. компания не производила первичное размещение акций (IPO). В сегодняшнем обзоре разберем бизнес компании, её финансовые показатели, а также постараемся сделать объективные выводы по компании.

🛡 Группа Позитив (Positive Technologies) #POSI - международная компания, специализирующаяся на разработке решений в сфере информационной безопасности. Её продукты и сервисы позволяют выявлять, верифицировать и нейтрализовать реальные бизнес-риски, которые могут возникать в IT-инфраструктуре предприятий. Компания основана в 2002 году, штаб-квартира расположена в Москве.

📍Основные продукты и услуги компании:

- Экспертный центр безопасности PT ESC. Обеспечивает максимальный уровень защищенности бизнеса за счет экспертного сопровождения работы ИБ-служб заказчика, центров мониторинга и внешних сервисов безопасности.

- Анализ защищенности. Благодаря многолетнему опыту масштабных тестов на проникновение и анализа исходных кодов эксперты создали колоссальную базу знаний об уязвимостях в самых различных областях, включая телекоммуникации, ДБО, ERP и SCADA.

- ПТ Ведомственный центр. Автоматизирует процесс обработки инцидентов и информирует о них Национальный координационный центр по компьютерным инцидентам (НКЦКИ) и другие отраслевые CERT.

- MaxPatrol SIEM All-in-One. Дает полную видимость IT-инфраструктуры малого и среднего масштаба и выявляет инциденты ИБ.

🔸 Сильные стороны компании:

- Сильный бренд, который не побоялся провести прямой листинг в РФ.

- Отличные финансовые показатели. Компания демонстрирует стабильный рост денежных потоков .

- В отличие от многих западных коллег - бизнес генерирует положительную чистую прибыль

🔸 Слабые стороны компании:

- У компании в данный момент нет определенной дивидендной политики.

- Компания активно работает по госконтрактам.

- Одна из дочек находится под санкциям, тем самым влияя на положительный имидж компании.

- Ограниченность возможности для расширения на мировые рынки. Сейчас на РФ приходится 98% доходов.

🔹 Возможности:

- Российский рынок кибербезопасности будет динамично расти. Сейчас он оценивается в ₽150 млрд и растет темпом на 15-20% в год. Основные конкуренты Positive Technologies на нем представлены только иностранными вендорами.

🔹 Угрозы:

- Риск глубокой коррекции акций после процедуры прямого листинга.

📊 Основные мультипликаторы:

Оценка стоимости

P/E - 115,21

P/B - 3,74

P/S - 2,29

Рентабельность

ROA - 0,92%

ROE - 2,56%

ROS - 1,99%

Долг/EBITDA - 2,69 Рентабельность по EBITDA - 18,37%

✔️ Подводим итог:

Отличная компания с растущим бизнесом и большими перспективами развития. Прогнозируется, что размер рынка кибербезопасности будет увеличиваться на 15-20% в год до 2026 г и достигнет 347 млрд руб, против сегодняшних 170 млрд руб. Однако всё упирается в цену, акции сегодня однозначно переоценены, особенно на фоне падения прибыли по итогам 3кварталов 2021 года. Прогнозировать сегодня что-либо - сложно, необходимо дождаться, для объективной оценки деятельности группы - результатов 2021 года.

🔥 Полезный материал? Посоветуй мой канал «Фундаменталка», делай репосты и подписывайся на канал!

#SWOT #PositiveTechnologies #cybersecurity

Итак, с 17 декабря акции компании Positive Technologies были допущены к торгам на Московской бирже. Найти компанию можно по тикеру POSI. Процедура выхода происходила в рамках "прямого листинга", т.е. компания не производила первичное размещение акций (IPO). В сегодняшнем обзоре разберем бизнес компании, её финансовые показатели, а также постараемся сделать объективные выводы по компании.

🛡 Группа Позитив (Positive Technologies) #POSI - международная компания, специализирующаяся на разработке решений в сфере информационной безопасности. Её продукты и сервисы позволяют выявлять, верифицировать и нейтрализовать реальные бизнес-риски, которые могут возникать в IT-инфраструктуре предприятий. Компания основана в 2002 году, штаб-квартира расположена в Москве.

📍Основные продукты и услуги компании:

- Экспертный центр безопасности PT ESC. Обеспечивает максимальный уровень защищенности бизнеса за счет экспертного сопровождения работы ИБ-служб заказчика, центров мониторинга и внешних сервисов безопасности.

- Анализ защищенности. Благодаря многолетнему опыту масштабных тестов на проникновение и анализа исходных кодов эксперты создали колоссальную базу знаний об уязвимостях в самых различных областях, включая телекоммуникации, ДБО, ERP и SCADA.

- ПТ Ведомственный центр. Автоматизирует процесс обработки инцидентов и информирует о них Национальный координационный центр по компьютерным инцидентам (НКЦКИ) и другие отраслевые CERT.

- MaxPatrol SIEM All-in-One. Дает полную видимость IT-инфраструктуры малого и среднего масштаба и выявляет инциденты ИБ.

🔸 Сильные стороны компании:

- Сильный бренд, который не побоялся провести прямой листинг в РФ.

- Отличные финансовые показатели. Компания демонстрирует стабильный рост денежных потоков .

- В отличие от многих западных коллег - бизнес генерирует положительную чистую прибыль

🔸 Слабые стороны компании:

- У компании в данный момент нет определенной дивидендной политики.

- Компания активно работает по госконтрактам.

- Одна из дочек находится под санкциям, тем самым влияя на положительный имидж компании.

- Ограниченность возможности для расширения на мировые рынки. Сейчас на РФ приходится 98% доходов.

🔹 Возможности:

- Российский рынок кибербезопасности будет динамично расти. Сейчас он оценивается в ₽150 млрд и растет темпом на 15-20% в год. Основные конкуренты Positive Technologies на нем представлены только иностранными вендорами.

🔹 Угрозы:

- Риск глубокой коррекции акций после процедуры прямого листинга.

📊 Основные мультипликаторы:

Оценка стоимости

P/E - 115,21

P/B - 3,74

P/S - 2,29

Рентабельность

ROA - 0,92%

ROE - 2,56%

ROS - 1,99%

Долг/EBITDA - 2,69 Рентабельность по EBITDA - 18,37%

✔️ Подводим итог:

Отличная компания с растущим бизнесом и большими перспективами развития. Прогнозируется, что размер рынка кибербезопасности будет увеличиваться на 15-20% в год до 2026 г и достигнет 347 млрд руб, против сегодняшних 170 млрд руб. Однако всё упирается в цену, акции сегодня однозначно переоценены, особенно на фоне падения прибыли по итогам 3кварталов 2021 года. Прогнозировать сегодня что-либо - сложно, необходимо дождаться, для объективной оценки деятельности группы - результатов 2021 года.

🔥 Полезный материал? Посоветуй мой канал «Фундаменталка», делай репосты и подписывайся на канал!

#SWOT #PositiveTechnologies #cybersecurity

{kind=link}

SWOT-АНАЛИЗ ПО RAYTHEON TECHNOLOGIES CORPORATION

🚀 Raytheon Technologies #RTX - одна из крупнейших американских компаний оборонной и аэрокосмической промышленности. Производит зенитно-ракетные комплексы, оборудование для бомбардировщиков, ракеты. В числе активов объединения производитель турбореактивных двигателей Pratt & Whitney, крупнейший в мире производитель лифтов, эскалаторов Otis и один из лидеров по производству климатических систем Carrier Corporation.

Основные бизнес-подразделения:

1) Интегрированные системы обороны (21% от выручки)

2) Разведывательные и информационные системы (22% от выручки)

3) Ракетное вооружение (27% от выручки)

4) Космические и авиационные системы (23% от выручки)

🔸 Сильные стороны компании:

- Растущие денежные потоки (в доковидный период)

- Диверсифицированный бизнес. Равномерное распределение активов.

🔸 Слабые стороны компании:

- Получает значительную часть своих доходов от правительства США.

- Неустойчива в период кризисов

- Высокая стоимость акций

- Низкая рентабельность в сравнении с конкурентами

🔹 Возможности:

- В последние годы количество локальных военных конфликтов стабильно возрастает по всему миру. США - лидер по величине расходов на поддержание армии среди всех стран.

- Менеджмент компании ожидает постепенное восстановление авиационного направления в течение ближайших 3 лет. Во многих странах уже началась вакцинация - в ближайшей перспективе это будет способствовать постепенному восстановлению авиасообщения.

🔹 Угрозы:

- Возрастающая с каждым годом конкуренция (GE Aviation, Honeywell, Safran Helicopter Engines и др.)

📊 Основные мультипликаторы:

Оценка стоимости

P/E - 31,98

P/B - 1,77

P/S - 2,26

Рентабельность

ROA - 2,51%

ROE - 5,45%

ROS - 7,07%

Долг/EBITDA - 2,51 Рентабельность по EBITDA - 17,71%

✔️ Подводим итог:

Компания с растущим бизнесом, однако восстанавливается после пандемии она очень медленно. По результатам 3 квартала 2021 года (12 мес) рост относительно 2020 года составил 0,70% - очень слабо. Да и в целом в отрасли есть гораздо более перспективные и надежные компании, например #LMT на которую мы недавно делали обзор.

#SWOT #капитал #инвестор #аэро

🚀 Raytheon Technologies #RTX - одна из крупнейших американских компаний оборонной и аэрокосмической промышленности. Производит зенитно-ракетные комплексы, оборудование для бомбардировщиков, ракеты. В числе активов объединения производитель турбореактивных двигателей Pratt & Whitney, крупнейший в мире производитель лифтов, эскалаторов Otis и один из лидеров по производству климатических систем Carrier Corporation.

Основные бизнес-подразделения:

1) Интегрированные системы обороны (21% от выручки)

2) Разведывательные и информационные системы (22% от выручки)

3) Ракетное вооружение (27% от выручки)

4) Космические и авиационные системы (23% от выручки)

🔸 Сильные стороны компании:

- Растущие денежные потоки (в доковидный период)

- Диверсифицированный бизнес. Равномерное распределение активов.

🔸 Слабые стороны компании:

- Получает значительную часть своих доходов от правительства США.

- Неустойчива в период кризисов

- Высокая стоимость акций

- Низкая рентабельность в сравнении с конкурентами

🔹 Возможности:

- В последние годы количество локальных военных конфликтов стабильно возрастает по всему миру. США - лидер по величине расходов на поддержание армии среди всех стран.

- Менеджмент компании ожидает постепенное восстановление авиационного направления в течение ближайших 3 лет. Во многих странах уже началась вакцинация - в ближайшей перспективе это будет способствовать постепенному восстановлению авиасообщения.

🔹 Угрозы:

- Возрастающая с каждым годом конкуренция (GE Aviation, Honeywell, Safran Helicopter Engines и др.)

📊 Основные мультипликаторы:

Оценка стоимости

P/E - 31,98

P/B - 1,77

P/S - 2,26

Рентабельность

ROA - 2,51%

ROE - 5,45%

ROS - 7,07%

Долг/EBITDA - 2,51 Рентабельность по EBITDA - 17,71%

✔️ Подводим итог:

Компания с растущим бизнесом, однако восстанавливается после пандемии она очень медленно. По результатам 3 квартала 2021 года (12 мес) рост относительно 2020 года составил 0,70% - очень слабо. Да и в целом в отрасли есть гораздо более перспективные и надежные компании, например #LMT на которую мы недавно делали обзор.

#SWOT #капитал #инвестор #аэро

{kind=link}

ЭНЕЛ РОССИЯ В 2021 Г. ОТКАЗАЛАСЬ ОТ ВЫПЛАТЫ ДИВИДЕНДОВ / СТОИТ ЛИ ДЕРЖАТЬ БУМАГУ В ПОРТФЕЛЕ?

Компания перенесла распределение ₽3 млрд за 2021 год на 2023-й. Акции компании на Московской бирже в моменте подешевели на 4%.

В связи с данным событием - возникает вопрос: а стоит ли держать компанию дальше? Или стоит продать акции и присмотреться к другим бумагам из сектора. Разберемся в данном обзоре.

⚡️ Энел Россия #ENRU - российская энергетическая компания, созданная в результате реформы РАО «ЕЭС России». Компания зарегистрирована в Екатеринбурге, центральный офис находится в Москве. 56% компании принадлежит итальянской группе Enel.

Непостоянство Энел:

Начнем с того, что компания уже меняла своё видение по дивидендам в 2019 году, когда обещала платить с 2020 года (3 года подряд) ровно 0,085 руб на акцию. (вместо более высоких выплат дивидендов около 0,14 руб на акцию). Однако, как видим - корпорация не сдержала своего обещания уже второй раз.

🔸 Сильные стороны компании:

- Сбалансированный портфель активов (по географии, числу электростанций, клиентской базе, топливному балансу).

- Успешная реализация инвестиционных проектов, включая внедрение новых технологий.

🔸 Слабые стороны компании:

- Подверженность валютному риску, т.к. основная часть долга номинирована в евро, но компания генерирует денежные потоки в рублях.

- Эффективность затрат.

🔹 Возможности:

- Первые признаки заинтересованности государства в развитии генерации на базе ВИЭ, плюс готовность компании внедрять проекты по ВИЭ.

- Привлекательный возврат на инвестиции (при благоприятном макроэкономическом сценарии).

🔹 Угрозы:

- Неблагоприятное изменение курсов иностранных валют и ослабление российской валюты.

- Непредсказуемость российской регулятивной стороны.

- Ускоренный износ устаревшего оборудования.

- Несвоевременный запуск ВИЭ, приведет к падению акций компании. Дальнейшее введение в заблуждение инвесторов.

📊 Основные мультипликаторы:

Оценка стоимости

P/E - 10,55

P/B - 0,72

P/S - 0,65

Рентабельность

ROA - 3,52%

ROE - 7,19%

ROS - 6,18%

Долг/EBITDA - 3,54 Рентабельность по EBITDA - 115,52%

✔️ Подводим итог:

Дивиденды перенесли, полноценный запуск ВИЭ не раньше 2023 года, цена компании по мультипликаторам выше средней за последние 5 лет. Сегодня иметь акции компании в своём портфеле смысла особого не имеет. Ближе к 2023 можно уже начинать присматриваться к бумаге, и также внимательно смотреть за выполнением обещаний менеджмента компании.

🔥 Полезный материал? Посоветуй мой канал «Фундаменталка», делай репосты и подписывайся на канал!

#SWOT #Энел #доход #дивиденды

Компания перенесла распределение ₽3 млрд за 2021 год на 2023-й. Акции компании на Московской бирже в моменте подешевели на 4%.

В связи с данным событием - возникает вопрос: а стоит ли держать компанию дальше? Или стоит продать акции и присмотреться к другим бумагам из сектора. Разберемся в данном обзоре.

⚡️ Энел Россия #ENRU - российская энергетическая компания, созданная в результате реформы РАО «ЕЭС России». Компания зарегистрирована в Екатеринбурге, центральный офис находится в Москве. 56% компании принадлежит итальянской группе Enel.

Непостоянство Энел:

Начнем с того, что компания уже меняла своё видение по дивидендам в 2019 году, когда обещала платить с 2020 года (3 года подряд) ровно 0,085 руб на акцию. (вместо более высоких выплат дивидендов около 0,14 руб на акцию). Однако, как видим - корпорация не сдержала своего обещания уже второй раз.

🔸 Сильные стороны компании:

- Сбалансированный портфель активов (по географии, числу электростанций, клиентской базе, топливному балансу).

- Успешная реализация инвестиционных проектов, включая внедрение новых технологий.

🔸 Слабые стороны компании:

- Подверженность валютному риску, т.к. основная часть долга номинирована в евро, но компания генерирует денежные потоки в рублях.

- Эффективность затрат.

🔹 Возможности:

- Первые признаки заинтересованности государства в развитии генерации на базе ВИЭ, плюс готовность компании внедрять проекты по ВИЭ.

- Привлекательный возврат на инвестиции (при благоприятном макроэкономическом сценарии).

🔹 Угрозы:

- Неблагоприятное изменение курсов иностранных валют и ослабление российской валюты.

- Непредсказуемость российской регулятивной стороны.

- Ускоренный износ устаревшего оборудования.

- Несвоевременный запуск ВИЭ, приведет к падению акций компании. Дальнейшее введение в заблуждение инвесторов.

📊 Основные мультипликаторы:

Оценка стоимости

P/E - 10,55

P/B - 0,72

P/S - 0,65

Рентабельность

ROA - 3,52%

ROE - 7,19%

ROS - 6,18%

Долг/EBITDA - 3,54 Рентабельность по EBITDA - 115,52%

✔️ Подводим итог:

Дивиденды перенесли, полноценный запуск ВИЭ не раньше 2023 года, цена компании по мультипликаторам выше средней за последние 5 лет. Сегодня иметь акции компании в своём портфеле смысла особого не имеет. Ближе к 2023 можно уже начинать присматриваться к бумаге, и также внимательно смотреть за выполнением обещаний менеджмента компании.

🔥 Полезный материал? Посоветуй мой канал «Фундаменталка», делай репосты и подписывайся на канал!

#SWOT #Энел #доход #дивиденды

{kind=link}

АКЦИИ "ПОЛЮС" / КОГДА СНОВА НАВЕРХ?

Полюс #PLZL - российская золотодобывающая компания. Одна из крупнейших в мире и крупнейшая в России по объёму добычи золота.

Компания разрабатывает рудные и россыпные месторождения золота в Красноярском крае, Иркутской, Магаданской, Амурской областях и Якутии (Куранах). Крупнейший актив - месторождение Олимпиада в Красноярском крае.

📈 Перспективы:

- ФРС ожидает 3-4 повышения ключевой ставки до конца 2022 года. По мнению ряда российских аналитиков это негативно скажется на рынке золота.

Связывают они это с тем, что золото перестало быть для инвесторов защитным активом. Однако в 2020 мы убедились (судя по его резкому росту), что оно всё же таковым продолжает являться. И в силу развивающейся инфляции доллара - быть может еще покажет небольшой рост в 2022 году.

🔸 Сильные стороны:

- Компания является лидером отрасли. В России Полюс Золото занимает первое место по добыче и запасам золота.

- Низкая долговая нагрузка.

- Большие подтвержденные запасы золота.

- Наличие собственной геологоразведки сокращает затраты на оценку и разработку месторождений.

- У Минфина пока нет планов повышать налоги на отрасль по причине необходимости увеличения объема капвложений в уровень добычи золота в стране.

- В 2021-м году Полюс ввел в строй разработку месторождения Сухой Лог, после которого добыча в ближайшие 5 лет должна удвоиться - до 3-3,7 млн унций в год.

🔸 Слабые стороны:

- Со временем на текущих месторождениях компании богатая золотом руда иссякает. На разработку месторождения приходится тратить больше средств и рентабельность падает.

- Существенного роста дивидендов на акцию не предвидится, поскольку инвестиции в разработку Сухого Лога будут расти еще как минимум 2-3 года

🔹 Возможности:

- Консолидация российских активов путем поглощения других компаний отрасли.

🔹 Угрозы:

- Финансовые результаты компании напрямую зависят от цен на золото – основным источником доходов компании является золото, а цена на золото зависит от множества макроэкономических факторов.

- Повышение реального курса рубля может негативно отразиться на деятельности компании, т.к. она зарегистрирована в РФ и все расходы несет в рублях, а цена на золото привязана к мировым ценам, которые исчисляются в долларах США.

- Изменение налогового законодательства РФ, в частности повышение налога на добычу полезных ископаемых.

📊 Финансовые показатели:

Оценка стоимости

P/E - 8,95

P/B - 7,79

P/S - 4,46

Рентабельность

ROA - 34,20 %

ROE - 106,52 %

ROS - 49,86 %

Долг/EBITDA - 0,44 Рентабельность по EBITDA - 72,48%

✔️ Подводим итог:

По фундаментальным показателям сегодня Полюс оценен рынком справедливо, но обратите внимание не недооценен. Поэтому принимать ли решение о покупке сейчас - вопрос открытый.

Сегодня цена золота консолидируется в диапазоне $1750-1830. И явных предпосылок для движения вверх в данный момент не наблюдается.

✔️Жмите лайк 👍🏻 если понравился разбор компании Полюс, и 💩 -нужно улучшить материал.

#SWOT #Полюс #золото #инвестиции #дивиденды

Полюс #PLZL - российская золотодобывающая компания. Одна из крупнейших в мире и крупнейшая в России по объёму добычи золота.

Компания разрабатывает рудные и россыпные месторождения золота в Красноярском крае, Иркутской, Магаданской, Амурской областях и Якутии (Куранах). Крупнейший актив - месторождение Олимпиада в Красноярском крае.

📈 Перспективы:

- ФРС ожидает 3-4 повышения ключевой ставки до конца 2022 года. По мнению ряда российских аналитиков это негативно скажется на рынке золота.

Связывают они это с тем, что золото перестало быть для инвесторов защитным активом. Однако в 2020 мы убедились (судя по его резкому росту), что оно всё же таковым продолжает являться. И в силу развивающейся инфляции доллара - быть может еще покажет небольшой рост в 2022 году.

🔸 Сильные стороны:

- Компания является лидером отрасли. В России Полюс Золото занимает первое место по добыче и запасам золота.

- Низкая долговая нагрузка.

- Большие подтвержденные запасы золота.

- Наличие собственной геологоразведки сокращает затраты на оценку и разработку месторождений.

- У Минфина пока нет планов повышать налоги на отрасль по причине необходимости увеличения объема капвложений в уровень добычи золота в стране.

- В 2021-м году Полюс ввел в строй разработку месторождения Сухой Лог, после которого добыча в ближайшие 5 лет должна удвоиться - до 3-3,7 млн унций в год.

🔸 Слабые стороны:

- Со временем на текущих месторождениях компании богатая золотом руда иссякает. На разработку месторождения приходится тратить больше средств и рентабельность падает.

- Существенного роста дивидендов на акцию не предвидится, поскольку инвестиции в разработку Сухого Лога будут расти еще как минимум 2-3 года

🔹 Возможности:

- Консолидация российских активов путем поглощения других компаний отрасли.

🔹 Угрозы:

- Финансовые результаты компании напрямую зависят от цен на золото – основным источником доходов компании является золото, а цена на золото зависит от множества макроэкономических факторов.

- Повышение реального курса рубля может негативно отразиться на деятельности компании, т.к. она зарегистрирована в РФ и все расходы несет в рублях, а цена на золото привязана к мировым ценам, которые исчисляются в долларах США.

- Изменение налогового законодательства РФ, в частности повышение налога на добычу полезных ископаемых.

📊 Финансовые показатели:

Оценка стоимости

P/E - 8,95

P/B - 7,79

P/S - 4,46

Рентабельность

ROA - 34,20 %

ROE - 106,52 %

ROS - 49,86 %

Долг/EBITDA - 0,44 Рентабельность по EBITDA - 72,48%

✔️ Подводим итог:

По фундаментальным показателям сегодня Полюс оценен рынком справедливо, но обратите внимание не недооценен. Поэтому принимать ли решение о покупке сейчас - вопрос открытый.

Сегодня цена золота консолидируется в диапазоне $1750-1830. И явных предпосылок для движения вверх в данный момент не наблюдается.

✔️Жмите лайк 👍🏻 если понравился разбор компании Полюс, и 💩 -нужно улучшить материал.

#SWOT #Полюс #золото #инвестиции #дивиденды

TradingView

TradingView Chart

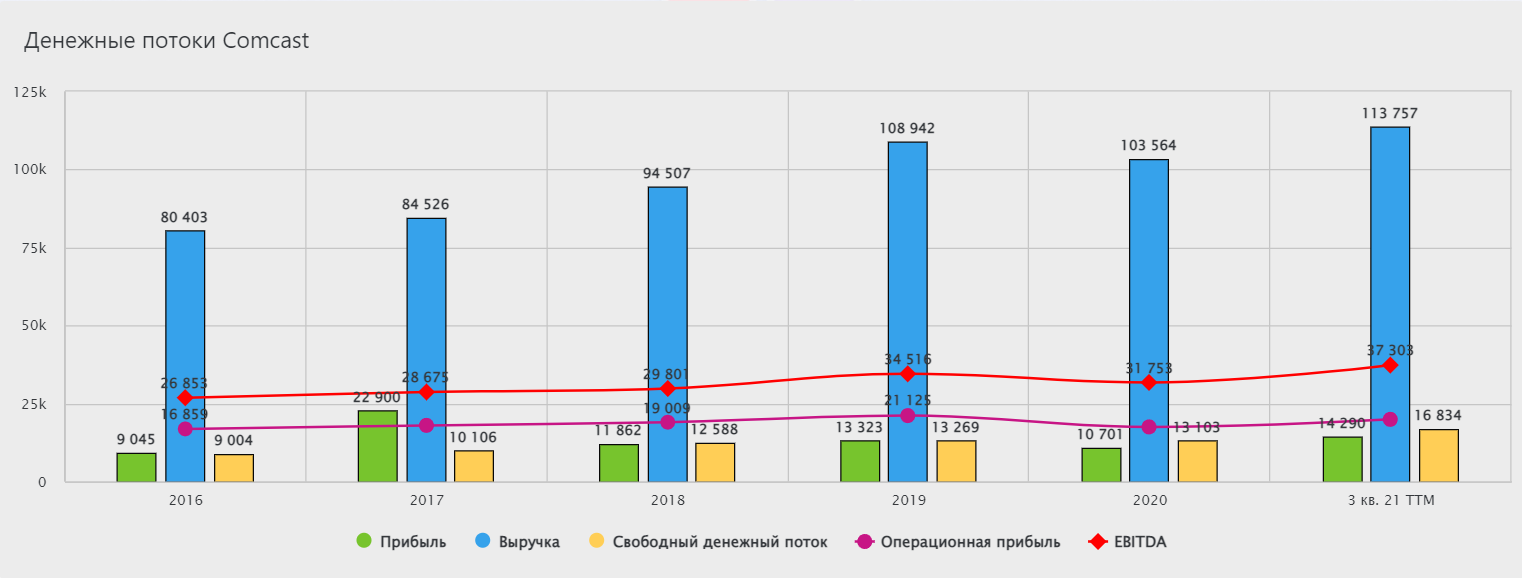

Пересидим бурю на рынке в акция Comcast 📌

Сегодня многие инвесторы, аналитики рынка ожидают "боковик" или коррекцию вниз по итогам 2022 года, опять же множество неопределенностей возникает по поводу нового штамма COVID-19. Что делать в такой ситуации? Возможно стоит присмотреться к инвестициям в акции телекоммуникационного сектора.

🌈 Comcast Corporation #CMCSA - американский глобальный телекоммуникационный конгломерат. Comcast владеет и управляет компанией кабельной связи Xfinity, эфирными национальными вещательными сетевыми каналами (NBC и Telemundo), несколькими каналами кабельного телевидения (включая MSNBC, CNBC, USA Network, NBCSN, E!), киностудиями Universal Pictures и Universal Parks & Resorts.

🔸 Сильные стороны:

- Один из ведущих телекоммуникационных брендов, предоставляющий услуги Triple Play: цифровой кабель компании, кабельный доступ в Интернет и кабельную телефонную связь.

- Comcast имеет в своем арсенале популярные бренды и дочерние компании, включая NBCUniversal и Sky Group.

- Comcast географически работает в США и Европе.

🔸 Слабые стороны:

- Эта отрасль требует огромных капиталовложений для обслуживания своих клиентов и, следовательно, маржа ограничена.

- Интенсивная конкуренция и регулирование означают ограниченный рост доли рынка и более высокие расходы.

🔹 Возможности:

- Постепенное реагирование на использование данных, чтобы увеличить пропускную способность и избежать замедления связи.

- Comcast может отслеживать изменение тенденций в отношении 3D-телевидения и потокового контента.

- Модернизация сети до услуг Triple Play может способствовать будущему росту вместе с растущим рынком цифрового кабельного телевидения и доступа в Интернет.

🔹 Угрозы:

- Провайдеры спутниковой связи и потокового контента могут угрожать провайдерам кабельного телевидения

- Увеличение операционных затрат на контент и более высокая активность конкурентов могут снизить маржу Comcast.

📊 Финансовые показатели:

Оценка стоимости

P/E - 16,07

P/B - 2,36

P/S - 2,02

Рентабельность

ROA - 5,19%

ROE - 15,58%

ROS - 12,56%

Долг/EBITDA - 2,29 Рентабельность по EBITDA - 32,79%

✔️ Подводим итог:

Компания демонстрирует растущие денежные потоки, однако оценена рынком довольно высоко. Для сравнения её средний P/E за последние 5 лет составлял 13,2. Технически же компания смотрится неплохо, мы оттолкнулись от локальной поддержки в $48, а цена акций скорректировалась от своего максимума на 18%. Для такой корпорации оценка "держать" подходит как нельзя более кстати.

👉 Полезный материал? Подписывайтесь на мой канал «Фундаменталка»

#SWOT #Comcast #телекомы #дивиденды

Сегодня многие инвесторы, аналитики рынка ожидают "боковик" или коррекцию вниз по итогам 2022 года, опять же множество неопределенностей возникает по поводу нового штамма COVID-19. Что делать в такой ситуации? Возможно стоит присмотреться к инвестициям в акции телекоммуникационного сектора.

🌈 Comcast Corporation #CMCSA - американский глобальный телекоммуникационный конгломерат. Comcast владеет и управляет компанией кабельной связи Xfinity, эфирными национальными вещательными сетевыми каналами (NBC и Telemundo), несколькими каналами кабельного телевидения (включая MSNBC, CNBC, USA Network, NBCSN, E!), киностудиями Universal Pictures и Universal Parks & Resorts.

🔸 Сильные стороны:

- Один из ведущих телекоммуникационных брендов, предоставляющий услуги Triple Play: цифровой кабель компании, кабельный доступ в Интернет и кабельную телефонную связь.

- Comcast имеет в своем арсенале популярные бренды и дочерние компании, включая NBCUniversal и Sky Group.

- Comcast географически работает в США и Европе.

🔸 Слабые стороны:

- Эта отрасль требует огромных капиталовложений для обслуживания своих клиентов и, следовательно, маржа ограничена.

- Интенсивная конкуренция и регулирование означают ограниченный рост доли рынка и более высокие расходы.

🔹 Возможности:

- Постепенное реагирование на использование данных, чтобы увеличить пропускную способность и избежать замедления связи.

- Comcast может отслеживать изменение тенденций в отношении 3D-телевидения и потокового контента.

- Модернизация сети до услуг Triple Play может способствовать будущему росту вместе с растущим рынком цифрового кабельного телевидения и доступа в Интернет.

🔹 Угрозы:

- Провайдеры спутниковой связи и потокового контента могут угрожать провайдерам кабельного телевидения

- Увеличение операционных затрат на контент и более высокая активность конкурентов могут снизить маржу Comcast.

📊 Финансовые показатели:

Оценка стоимости

P/E - 16,07

P/B - 2,36

P/S - 2,02

Рентабельность

ROA - 5,19%

ROE - 15,58%

ROS - 12,56%

Долг/EBITDA - 2,29 Рентабельность по EBITDA - 32,79%

✔️ Подводим итог:

Компания демонстрирует растущие денежные потоки, однако оценена рынком довольно высоко. Для сравнения её средний P/E за последние 5 лет составлял 13,2. Технически же компания смотрится неплохо, мы оттолкнулись от локальной поддержки в $48, а цена акций скорректировалась от своего максимума на 18%. Для такой корпорации оценка "держать" подходит как нельзя более кстати.

👉 Полезный материал? Подписывайтесь на мой канал «Фундаменталка»

#SWOT #Comcast #телекомы #дивиденды

{kind=link}

ПОПОЛНЯЕМ СВОЙ ДИВИДЕНДНЫЙ ПОРТФЕЛЬ / ОБЗОР ПО SEAGATE TECHNOLOGY

💽 Seagate Technology #STX - американская компания, специализирующаяся на разработке и производстве жестких дисков и решений для хранения данных. Была основана в 1978г. инженером А. Шугартом, чья деятельность, начавшаяся в IBM, внесла значимый вклад в разработку технологий магнитных накопителей.

Корпорация прошла многолетний путь развития и стала одним из ведущих разработчиков и поставщиков внешних, внутренних и сервисных устройств хранения информации.

🔸 Сильные стороны компании:

- Хорошая валовая рентабельность и рентабельность по EBITDA

- Высокая доля рынка (около 40%)

- Перспективный рынок работы компании

- Дивиденды выше среднего по рынку (около 3,5%)

🔸 Слабые стороны компании:

- Доходы компании уже больше 4 лет стоят на одном месте

- Отношение долга к капиталу выше 850%

- Цена акций по мультипликатору P/E (15,46) выше среднего за последние 5 лет

🔹 Возможности:

- За счет быстрого развития рынков "облаков", мультивселенных и тд., компаниям необходимо увеличивать емкость хранилищ.

- Популярность майнинга на жестких дисках

🔹 Угрозы:

- Сокращение доли рынка за счет активного прессинга конкурентами (например Toshiba)

📊 Финансовые показатели:

Оценка стоимости

P/E - 15,46

P/B - 41,59

P/S - 2,18

Рентабельность

ROA - 18,71%

ROE - 256,26%

ROS - 14,08%

Долг/EBITDA - 1,81 Рентабельность по EBITDA - 19,95%

💸 Дивиденды

Текущая дивидендная доходность - 3,2%. В среднем же дивиденды обычно составляют 4-5% годовых. Компания выплачивает в виде дивидендов в среднем 20-40% от чистой прибыли.

✔️ Подводим итог:

В целом довольно перспективная компания, даже несмотря на не самую лучшую динамику денежных потоков. Однако на текущий момент стоит достаточно дорого по стоимостным мультипликаторам. Гораздо комфортнее войти в бумаги компании в диапазоне $80-82, где были хорошие объемы на покупку.

👉 Было полезно? Подписывайся на наш канал «Фундаменталка»

#SWOT #SeagateTechnology #datastorage

💽 Seagate Technology #STX - американская компания, специализирующаяся на разработке и производстве жестких дисков и решений для хранения данных. Была основана в 1978г. инженером А. Шугартом, чья деятельность, начавшаяся в IBM, внесла значимый вклад в разработку технологий магнитных накопителей.

Корпорация прошла многолетний путь развития и стала одним из ведущих разработчиков и поставщиков внешних, внутренних и сервисных устройств хранения информации.

🔸 Сильные стороны компании:

- Хорошая валовая рентабельность и рентабельность по EBITDA

- Высокая доля рынка (около 40%)

- Перспективный рынок работы компании

- Дивиденды выше среднего по рынку (около 3,5%)

🔸 Слабые стороны компании:

- Доходы компании уже больше 4 лет стоят на одном месте

- Отношение долга к капиталу выше 850%

- Цена акций по мультипликатору P/E (15,46) выше среднего за последние 5 лет

🔹 Возможности:

- За счет быстрого развития рынков "облаков", мультивселенных и тд., компаниям необходимо увеличивать емкость хранилищ.

- Популярность майнинга на жестких дисках

🔹 Угрозы:

- Сокращение доли рынка за счет активного прессинга конкурентами (например Toshiba)

📊 Финансовые показатели:

Оценка стоимости

P/E - 15,46

P/B - 41,59

P/S - 2,18

Рентабельность

ROA - 18,71%

ROE - 256,26%

ROS - 14,08%

Долг/EBITDA - 1,81 Рентабельность по EBITDA - 19,95%

💸 Дивиденды

Текущая дивидендная доходность - 3,2%. В среднем же дивиденды обычно составляют 4-5% годовых. Компания выплачивает в виде дивидендов в среднем 20-40% от чистой прибыли.

✔️ Подводим итог:

В целом довольно перспективная компания, даже несмотря на не самую лучшую динамику денежных потоков. Однако на текущий момент стоит достаточно дорого по стоимостным мультипликаторам. Гораздо комфортнее войти в бумаги компании в диапазоне $80-82, где были хорошие объемы на покупку.

👉 Было полезно? Подписывайся на наш канал «Фундаменталка»

#SWOT #SeagateTechnology #datastorage

{kind=link}

Годовая инфляция в США ускорилась до 8%, кто же в выигрыше? 💣

Привет! Инфляция в США уже обновила рекорд за последние 40 лет. Какая компания бенефициар? Моё предположение - сеть McDonald’s. Ниже подготовила обзор со #SWOT -анализом.

🍟 #MCD - до 2010 года крупнейшая в мире сеть ресторанов быстрого питания, работающая по системе франчайзинга.

📈 Перспективы

В результате роста цен на свою продукцию в периоды инфляции Макдональдс увеличивает свой доход, причем он зачастую растет быстрее уровня инфляции.

Но также необходимо учитывать последствия ухода сети из России, по подсчетам самой компании ущерб от временного ухода из РФ составляет 50 миллионов долларов в месяц. Однако не это самое грустное для компании, а то какой процент выручки может не досчитаться Макдональдс по итогам года. Напомню, что по итогам 2020 года годовая выручка по всем 4 дочкам Макдональдс в России составляла около $900 млн.

🔸 Сильные стороны:

- Самый дорогой бренд быстрого питания в мире

- Высокие стандарты качества McDonald's

- Имеет конкурентное преимущество. Картофель фри McDonald's считается самым вкусным картофелем фри в индустрии быстрого питания

- McDonald's владеет многомиллиардной империей недвижимости. Около тысячи премиальных мест по всему миру

🔸 Слабые стороны:

- Наличие этой сложной сети франчайзинговых и корпоративных ресторанов подвергает бренд определенным рискам (финансового ухудшения, бесхозяйственности, неудовлетворенности клиентов)

- McDonald's, одна из самых загруженных сетей общественного питания, часто сталкивается с проблемами из-за сбоев в цепочке поставок

- Неудовлетворенность сотрудников минимальной заработной платой

🔹 Возможности:

- Последнее приобретение компании - Dynamic Yield может позволить повышать качество обслуживания клиентов с помощью персонализированных предложений брендов

- McDonald's должен приложить усилия, чтобы ввести в свое меню новые, инновационные позиции, чтобы клиенты выбирали именно их, а не новые точки быстрого питания

- У компании есть большой потенциал для продолжения своей глобальной экспансии, уделяя больше внимания международным рынкам,

🔹 Угрозы:

- Риск полного ухода с рынка РФ и как следствие потеря выручки

- Сильный рост конкуренции. По заявлениям аналитиков Chick-fil-A теперь является крупнейшим конкурентом McDonald's в области ресторанов быстрого обслуживания

- Все больше потребителей переходят на здоровый образ жизни и переходят на более здоровые альтернативы, такие как салаты и органические коктейли. К сожалению, большинство блюд в меню McDonald'sвсе также вредны для здоровья

📊 Финансовые показатели компании:

Оценка стоимости

P/E = 22,12

P/B = (-36,27)

P/S = 7,19

Рентабельность

ROA = 14,20%

ROS = 32,49%

L/A = 108,58% Операционная рентабельность = 44,59%

✔️ Подводим итог:

Несмотря на падение в целом денежных потоков компании - сегодня инвестиции в Макдональдс могут спасти ваши средства от долларовой инфляции. Также у компании остается множество вариантов пересмотреть свой бизнес, принять необходимые решения, чтобы он заиграл новыми красками. А пока что Макдональдс это все еще номер 1 компания в мире фастфуда и по основным мультипликаторам корпорация не сильно переоценена, а маржинальность находится на приличном уровне.

Согласны с моим мнением, жмите 🚀, если нет 📉

@fund_ka

Привет! Инфляция в США уже обновила рекорд за последние 40 лет. Какая компания бенефициар? Моё предположение - сеть McDonald’s. Ниже подготовила обзор со #SWOT -анализом.

🍟 #MCD - до 2010 года крупнейшая в мире сеть ресторанов быстрого питания, работающая по системе франчайзинга.

📈 Перспективы

В результате роста цен на свою продукцию в периоды инфляции Макдональдс увеличивает свой доход, причем он зачастую растет быстрее уровня инфляции.

Но также необходимо учитывать последствия ухода сети из России, по подсчетам самой компании ущерб от временного ухода из РФ составляет 50 миллионов долларов в месяц. Однако не это самое грустное для компании, а то какой процент выручки может не досчитаться Макдональдс по итогам года. Напомню, что по итогам 2020 года годовая выручка по всем 4 дочкам Макдональдс в России составляла около $900 млн.

🔸 Сильные стороны:

- Самый дорогой бренд быстрого питания в мире

- Высокие стандарты качества McDonald's

- Имеет конкурентное преимущество. Картофель фри McDonald's считается самым вкусным картофелем фри в индустрии быстрого питания

- McDonald's владеет многомиллиардной империей недвижимости. Около тысячи премиальных мест по всему миру

🔸 Слабые стороны:

- Наличие этой сложной сети франчайзинговых и корпоративных ресторанов подвергает бренд определенным рискам (финансового ухудшения, бесхозяйственности, неудовлетворенности клиентов)

- McDonald's, одна из самых загруженных сетей общественного питания, часто сталкивается с проблемами из-за сбоев в цепочке поставок

- Неудовлетворенность сотрудников минимальной заработной платой

🔹 Возможности:

- Последнее приобретение компании - Dynamic Yield может позволить повышать качество обслуживания клиентов с помощью персонализированных предложений брендов

- McDonald's должен приложить усилия, чтобы ввести в свое меню новые, инновационные позиции, чтобы клиенты выбирали именно их, а не новые точки быстрого питания

- У компании есть большой потенциал для продолжения своей глобальной экспансии, уделяя больше внимания международным рынкам,

🔹 Угрозы:

- Риск полного ухода с рынка РФ и как следствие потеря выручки

- Сильный рост конкуренции. По заявлениям аналитиков Chick-fil-A теперь является крупнейшим конкурентом McDonald's в области ресторанов быстрого обслуживания

- Все больше потребителей переходят на здоровый образ жизни и переходят на более здоровые альтернативы, такие как салаты и органические коктейли. К сожалению, большинство блюд в меню McDonald'sвсе также вредны для здоровья

📊 Финансовые показатели компании:

Оценка стоимости

P/E = 22,12

P/B = (-36,27)

P/S = 7,19

Рентабельность

ROA = 14,20%

ROS = 32,49%

L/A = 108,58% Операционная рентабельность = 44,59%

✔️ Подводим итог:

Несмотря на падение в целом денежных потоков компании - сегодня инвестиции в Макдональдс могут спасти ваши средства от долларовой инфляции. Также у компании остается множество вариантов пересмотреть свой бизнес, принять необходимые решения, чтобы он заиграл новыми красками. А пока что Макдональдс это все еще номер 1 компания в мире фастфуда и по основным мультипликаторам корпорация не сильно переоценена, а маржинальность находится на приличном уровне.

Согласны с моим мнением, жмите 🚀, если нет 📉

@fund_ka

{kind=link}