Сбережения россиян в январе

Ситуация с накоплениями и сберегательные настроения россиян в начале года немного улучшились.

54% считают, что свободные деньги лучше откладывать, нежели тратить (противоположное мнение разделяют 27%).

37% считают, что свободные средства лучше хранить в банках, 30% - в наличной форме. При этом доля последних, увеличивавшаяся с августа, в январе, сократилась: недоверие банкам немного ослабло.

В январе о наличии сбережений в семье сообщили 37% опрошенных – это максимальное значение не только за время пандемии, но и за последние полтора года.

При этом регулярно откладывать удается примерно четверти россиян – и этот показатель практически не менялся на фоне пандемии (заметно выше, на уровне трети, он был только в середине 2017 года).

Полностью наш сюжет на эту тему: https://covid19.fom.ru/post/sberegatelnye-nastroeniya-rossiyan-v-yanvare

#сбережения #банки

Ситуация с накоплениями и сберегательные настроения россиян в начале года немного улучшились.

54% считают, что свободные деньги лучше откладывать, нежели тратить (противоположное мнение разделяют 27%).

37% считают, что свободные средства лучше хранить в банках, 30% - в наличной форме. При этом доля последних, увеличивавшаяся с августа, в январе, сократилась: недоверие банкам немного ослабло.

В январе о наличии сбережений в семье сообщили 37% опрошенных – это максимальное значение не только за время пандемии, но и за последние полтора года.

При этом регулярно откладывать удается примерно четверти россиян – и этот показатель практически не менялся на фоне пандемии (заметно выше, на уровне трети, он был только в середине 2017 года).

Полностью наш сюжет на эту тему: https://covid19.fom.ru/post/sberegatelnye-nastroeniya-rossiyan-v-yanvare

#сбережения #банки

И еще одна картинка к предыдущему посту - кому удается регулярно сберегать. Более молодые (до 30 лет) и более обеспеченные - две группы, в которых наибольшие доли сумевших что-то отложить за последний месяц. #сбережения #банки

Женщины против мужчин

В канун 8 марта мы решили посмотреть, как переживают экономические последствия пандемии мужчины и женщины.

Выяснилось: мужчины чаще жалуются на потерю доходов на фоне коронакризиса и чаще оказываются среди пострадавших от него работников (52% против 48%).

Женщины же больше тревожатся по поводу своих трудовых перспектив (47% против 42% боятся потери работы и 35% против 25% – сокращения зарплаты), больше экономят (46% против 37%), чаще выплачивают кредиты (41% против 37%), и им чаще не хватает денег на эти выплаты. Женщины в целом хуже обеспечены материально (среди них 40% не хватает денег на одежду и обувь против 32% у мужчин), они гораздо реже имеют сбережения (32% против 45%).

Сюжет полностью: https://covid19.fom.ru/post/zhenshiny-protiv-muzhchin

#материальное_положение #кредиты #сбережения #гендер

В канун 8 марта мы решили посмотреть, как переживают экономические последствия пандемии мужчины и женщины.

Выяснилось: мужчины чаще жалуются на потерю доходов на фоне коронакризиса и чаще оказываются среди пострадавших от него работников (52% против 48%).

Женщины же больше тревожатся по поводу своих трудовых перспектив (47% против 42% боятся потери работы и 35% против 25% – сокращения зарплаты), больше экономят (46% против 37%), чаще выплачивают кредиты (41% против 37%), и им чаще не хватает денег на эти выплаты. Женщины в целом хуже обеспечены материально (среди них 40% не хватает денег на одежду и обувь против 32% у мужчин), они гораздо реже имеют сбережения (32% против 45%).

Сюжет полностью: https://covid19.fom.ru/post/zhenshiny-protiv-muzhchin

#материальное_положение #кредиты #сбережения #гендер

к-ФОМ

Женщины против мужчин - к-ФОМ

Как представители разных гендеров переживают экономические последствия пандемии

Установки в отношении сбережений: март

В марте 42% россиян считали время для осуществления сбережений неудачным и только 21% - подходящим. При этом в ситуации гипотетического выбора – потратить или сберечь – сберегательные стратегии (59%) значительно опережают потребительские (23%). Более того, доля тех, кто предпочел бы сохранить деньги, за месяц выросла на 4 п.п..

Ежегодно мы спрашиваем респондентов, какую минимальную сумму они могли бы назвать сбережениями. Предпочтения россиян на эту тему варьируются: 22% называют суммы в диапазоне от 80 тыс. до 150 тыс. рублей (то есть, вдвое-втрое выше средней зарплаты по РФ в 2020 году), 17% - суммы более 150 тысяч, 15% - суммы от 40 тыс. до 80 тыс., 14% - от 10 тыс. до 40 тыс. рублей, и еще 20% - суммы менее 10 тыс. рублей. За год распределения ответов практически не поменялось, за исключением небольшого увеличения доли выбирающих диапазоны менее 40 тыс. рублей. А вы какую сумму назвали бы сбережениями?

Наш сюжет подробнее: https://covid19.fom.ru/post/ustanovki-v-otnoshenii-sberezhenij-mart

#сбережения

В марте 42% россиян считали время для осуществления сбережений неудачным и только 21% - подходящим. При этом в ситуации гипотетического выбора – потратить или сберечь – сберегательные стратегии (59%) значительно опережают потребительские (23%). Более того, доля тех, кто предпочел бы сохранить деньги, за месяц выросла на 4 п.п..

Ежегодно мы спрашиваем респондентов, какую минимальную сумму они могли бы назвать сбережениями. Предпочтения россиян на эту тему варьируются: 22% называют суммы в диапазоне от 80 тыс. до 150 тыс. рублей (то есть, вдвое-втрое выше средней зарплаты по РФ в 2020 году), 17% - суммы более 150 тысяч, 15% - суммы от 40 тыс. до 80 тыс., 14% - от 10 тыс. до 40 тыс. рублей, и еще 20% - суммы менее 10 тыс. рублей. За год распределения ответов практически не поменялось, за исключением небольшого увеличения доли выбирающих диапазоны менее 40 тыс. рублей. А вы какую сумму назвали бы сбережениями?

Наш сюжет подробнее: https://covid19.fom.ru/post/ustanovki-v-otnoshenii-sberezhenij-mart

#сбережения

к-ФОМ

Установки в отношении сбережений: март - к-ФОМ

Динамика сберегательных настроений россиян

Сбережения: банки vs наличность

Пандемический год изменил предпочтения россиян относительно предпочитаемой формы хранения сбережений. Если в марте 2020 года 39% положили бы свои сбережения (при условии их наличия) в банк, и только 28% хранили бы их в наличной форме, то в марте 2021 года эти доля составили уже 35% (снижение на 4 п.п.) и 33% (рост на 5 п.п.). Актуализацию предпочтений наличности мы наблюдаем с августа, а началась она видимо, еще раньше, в самом начале пандемии. Причины этого – и потребность иметь деньги под рукой на непредвиденные ситуации, и разочарование в банках на фоне значительного снижения процентных ставок. Возможно, после роста ключевой ставки ЦБ проценты по депозитам также начнут расти и это повлияет на установки населения.

Наш сюжет подробнее: https://covid19.fom.ru/post/ustanovki-v-otnoshenii-sberezhenij-mart

#сбережения #банки #наличные_деньги

Пандемический год изменил предпочтения россиян относительно предпочитаемой формы хранения сбережений. Если в марте 2020 года 39% положили бы свои сбережения (при условии их наличия) в банк, и только 28% хранили бы их в наличной форме, то в марте 2021 года эти доля составили уже 35% (снижение на 4 п.п.) и 33% (рост на 5 п.п.). Актуализацию предпочтений наличности мы наблюдаем с августа, а началась она видимо, еще раньше, в самом начале пандемии. Причины этого – и потребность иметь деньги под рукой на непредвиденные ситуации, и разочарование в банках на фоне значительного снижения процентных ставок. Возможно, после роста ключевой ставки ЦБ проценты по депозитам также начнут расти и это повлияет на установки населения.

Наш сюжет подробнее: https://covid19.fom.ru/post/ustanovki-v-otnoshenii-sberezhenij-mart

#сбережения #банки #наличные_деньги

к-ФОМ

Установки в отношении сбережений: март - к-ФОМ

Динамика сберегательных настроений россиян

Потребительские и финансовые стратегии на фоне пандемии

В июне потребительское и финансовое поведение стало заметно более похожим на допандемическое, хотя определенные особенности, обусловленные пандемией, все еще остаются.

Так, доля респондентов, которых пандемия все еще вынуждала покупать товары по акциям и скидкам, снизилась с 30% в октябре 2020 года до 24% в мае 2021 года. Тем не менее, практики экономии продолжают оставаться достаточно распространенными:

26% опрошенных сократили покупки каких-либо товаров и продуктов, еще 25% и вовсе отказались от некоторых трат или стали покупать более дешевые, чем раньше, товары. Оба последних показателя практически не изменились с октября.

Откладывающих деньги «на всякий случай» в связи с пандемией стало меньше: снижение с 17 до 13%. При этом делать сбережения на долгосрочные цели продолжали в мае 6% – примерно столько же, сколько и в октябре прошлого года. Еще 3% из-за пандемии начали вкладывать свободные деньги в товары длительного пользования.

Части населения из-за коронакризиса пришлось прибегнуть к поиску дополнительных средств как для осуществления крупных покупок, так и для повседневных расходов: 4% брали в долг у родственников и знакомых, 3% обращались к банковским кредитам или микрозаймам. Еще 6% пришлось использовать ранее накопленные сбережения или продавать ценное имущество, чтобы справиться с повседневными тратами на фоне пандемии. Хотя по указанным позициям изменения не превысили погрешности, каждую из них в мае выбирали несколько меньше респондентов, чем в октябре прошлого года, то есть в целом люди стали реже обращаться к данным стратегиям приспособления к последствиям пандемии.

В нашем сюжете можно узнать особенности потребительских и финансовых стратегий не только по населению в целом, но и по отдельным социально-демографическим группам: https://covid19.fom.ru/post/potrebitelskie-i-finansovye-strategii-na-fone-pandemii

#потребление #сбережения #экономия

В июне потребительское и финансовое поведение стало заметно более похожим на допандемическое, хотя определенные особенности, обусловленные пандемией, все еще остаются.

Так, доля респондентов, которых пандемия все еще вынуждала покупать товары по акциям и скидкам, снизилась с 30% в октябре 2020 года до 24% в мае 2021 года. Тем не менее, практики экономии продолжают оставаться достаточно распространенными:

26% опрошенных сократили покупки каких-либо товаров и продуктов, еще 25% и вовсе отказались от некоторых трат или стали покупать более дешевые, чем раньше, товары. Оба последних показателя практически не изменились с октября.

Откладывающих деньги «на всякий случай» в связи с пандемией стало меньше: снижение с 17 до 13%. При этом делать сбережения на долгосрочные цели продолжали в мае 6% – примерно столько же, сколько и в октябре прошлого года. Еще 3% из-за пандемии начали вкладывать свободные деньги в товары длительного пользования.

Части населения из-за коронакризиса пришлось прибегнуть к поиску дополнительных средств как для осуществления крупных покупок, так и для повседневных расходов: 4% брали в долг у родственников и знакомых, 3% обращались к банковским кредитам или микрозаймам. Еще 6% пришлось использовать ранее накопленные сбережения или продавать ценное имущество, чтобы справиться с повседневными тратами на фоне пандемии. Хотя по указанным позициям изменения не превысили погрешности, каждую из них в мае выбирали несколько меньше респондентов, чем в октябре прошлого года, то есть в целом люди стали реже обращаться к данным стратегиям приспособления к последствиям пандемии.

В нашем сюжете можно узнать особенности потребительских и финансовых стратегий не только по населению в целом, но и по отдельным социально-демографическим группам: https://covid19.fom.ru/post/potrebitelskie-i-finansovye-strategii-na-fone-pandemii

#потребление #сбережения #экономия

к-ФОМ

Потребительские и финансовые стратегии на фоне пандемии - к-ФОМ

Как россияне меняли практики экономии, сбережений и потребления

Как изменились группы сберегателей

Пандемия особенно ярко показала различия в возрастных группах имеющих сбережения. Если в целом сбережения есть у 35% россиян (третий квартал 2021 года), то у молодежи до 30 лет они есть уже 49%, у людей старше 60 лет и тех, кому от 31 до 45 лет – у 33%, и меньше всего их у людей от 45 до 60 лет – всего у 28%.

Пенсионеры довольно долго (почти до третьего квартала 2018 года) были на первом месте среди остальных по доле имеющих накопления. К четвертому кварталу 2018 года их потеснили самые молодые – люди в возрасте от 18 до 30 лет.

В пандемию доля накопителей среди людей от 61 года и старше снизилась до средних уровней – сказывается рост цен на фоне фиксированных доходов. У самых молодых и людей от 31 до 45 лет возможности делать сбережения улучшились: невозможность тратить деньги (в том числе на путешествия) позволила их сберечь.

Сюжет: https://covid19.fom.ru/post/sberegatelnoe-povedenie-rossiyan

#сбережения

Пандемия особенно ярко показала различия в возрастных группах имеющих сбережения. Если в целом сбережения есть у 35% россиян (третий квартал 2021 года), то у молодежи до 30 лет они есть уже 49%, у людей старше 60 лет и тех, кому от 31 до 45 лет – у 33%, и меньше всего их у людей от 45 до 60 лет – всего у 28%.

Пенсионеры довольно долго (почти до третьего квартала 2018 года) были на первом месте среди остальных по доле имеющих накопления. К четвертому кварталу 2018 года их потеснили самые молодые – люди в возрасте от 18 до 30 лет.

В пандемию доля накопителей среди людей от 61 года и старше снизилась до средних уровней – сказывается рост цен на фоне фиксированных доходов. У самых молодых и людей от 31 до 45 лет возможности делать сбережения улучшились: невозможность тратить деньги (в том числе на путешествия) позволила их сберечь.

Сюжет: https://covid19.fom.ru/post/sberegatelnoe-povedenie-rossiyan

#сбережения

Media is too big

VIEW IN TELEGRAM

Молодежь vs пожилые: кто чаще делает сбережения?

С 2010 года в рамках измерений инфляционных ожиданий и потребительских настроений для Банка России мы задаем респондентам вопрос о наличии у них сбережений. Разные группы – особенно возрастные – отвечают на этот вопрос по-разному. И за эти годы в распределениях ответов произошли серьезные, а для кого-то, возможно, и удивительные изменения. О них расскажем в нашем комментарии.

Сюжет: https://covid19.fom.ru/post/sberegatelnoe-povedenie-rossiyan

Отчет инФОМ на сайте Банка России (данные о группах сберегателей на с. 25): https://www.cbr.ru/Collection/Collection/File/36937/inFOM_21-09.pdf

#сбережения

С 2010 года в рамках измерений инфляционных ожиданий и потребительских настроений для Банка России мы задаем респондентам вопрос о наличии у них сбережений. Разные группы – особенно возрастные – отвечают на этот вопрос по-разному. И за эти годы в распределениях ответов произошли серьезные, а для кого-то, возможно, и удивительные изменения. О них расскажем в нашем комментарии.

Сюжет: https://covid19.fom.ru/post/sberegatelnoe-povedenie-rossiyan

Отчет инФОМ на сайте Банка России (данные о группах сберегателей на с. 25): https://www.cbr.ru/Collection/Collection/File/36937/inFOM_21-09.pdf

#сбережения

Потребительское и финансовое поведение россиян: ноябрь

Самой распространенной стратегией приспособления к финансовым последствиям пандемии остается экономия. В ноябре 24% россиян говорили, что из-за пандемии стали покупать более дешевые продукты и товары, 23% – что начали пользоваться акциями и скидками, а 22% – сокращать покупки и отказываться от некоторых трат. Об отказе от покупок респонденты стали говорить реже, чем полгода назад. Это говорит о том, что людям стало чуть легче и необходимость ужиматься несколько уменьшилась.

Сберегать «на всякий случай» из-за пандемии продолжают 13%, а на конкретные долгосрочные цели – 5%. Еще 3% «вкладывают» деньги в товары длительного пользования. Распространенность этих практик за последние полгода не изменилась.

Практики заимствования из-за пандемии еще год назад использовали 4–6% респондентов, однако уже в мае 2021 года их доли сократились и с тех пор остаются на уровне от 2% (пользующихся банковскими кредитами или микрозаймами) до 4% (берущих в долг у родственников и знакомых). Еще 5% россиян из-за коронакризиса вынуждены продавать ценное имущество или тратить сбережения (за полгода – без изменений).

При этом общая доля сообщающих о тех или иных изменениях в связи пандемией своего потребительского или финансового поведения сокращается – люди постепенно возвращаются к допандемическим привычкам.

Сюжет полностью: https://covid19.fom.ru/post/potrebitelskoe-i-finansovoe-povedenie-rossiyan-noyabr

#потребление #сбережения #экономия #кредиты

Самой распространенной стратегией приспособления к финансовым последствиям пандемии остается экономия. В ноябре 24% россиян говорили, что из-за пандемии стали покупать более дешевые продукты и товары, 23% – что начали пользоваться акциями и скидками, а 22% – сокращать покупки и отказываться от некоторых трат. Об отказе от покупок респонденты стали говорить реже, чем полгода назад. Это говорит о том, что людям стало чуть легче и необходимость ужиматься несколько уменьшилась.

Сберегать «на всякий случай» из-за пандемии продолжают 13%, а на конкретные долгосрочные цели – 5%. Еще 3% «вкладывают» деньги в товары длительного пользования. Распространенность этих практик за последние полгода не изменилась.

Практики заимствования из-за пандемии еще год назад использовали 4–6% респондентов, однако уже в мае 2021 года их доли сократились и с тех пор остаются на уровне от 2% (пользующихся банковскими кредитами или микрозаймами) до 4% (берущих в долг у родственников и знакомых). Еще 5% россиян из-за коронакризиса вынуждены продавать ценное имущество или тратить сбережения (за полгода – без изменений).

При этом общая доля сообщающих о тех или иных изменениях в связи пандемией своего потребительского или финансового поведения сокращается – люди постепенно возвращаются к допандемическим привычкам.

Сюжет полностью: https://covid19.fom.ru/post/potrebitelskoe-i-finansovoe-povedenie-rossiyan-noyabr

#потребление #сбережения #экономия #кредиты

к-ФОМ

Потребительское и финансовое поведение россиян: ноябрь - к-ФОМ

Как изменились практики экономии, сбережений и потребления

Сберегательные настроения и поведение населения в апреле 2022 года

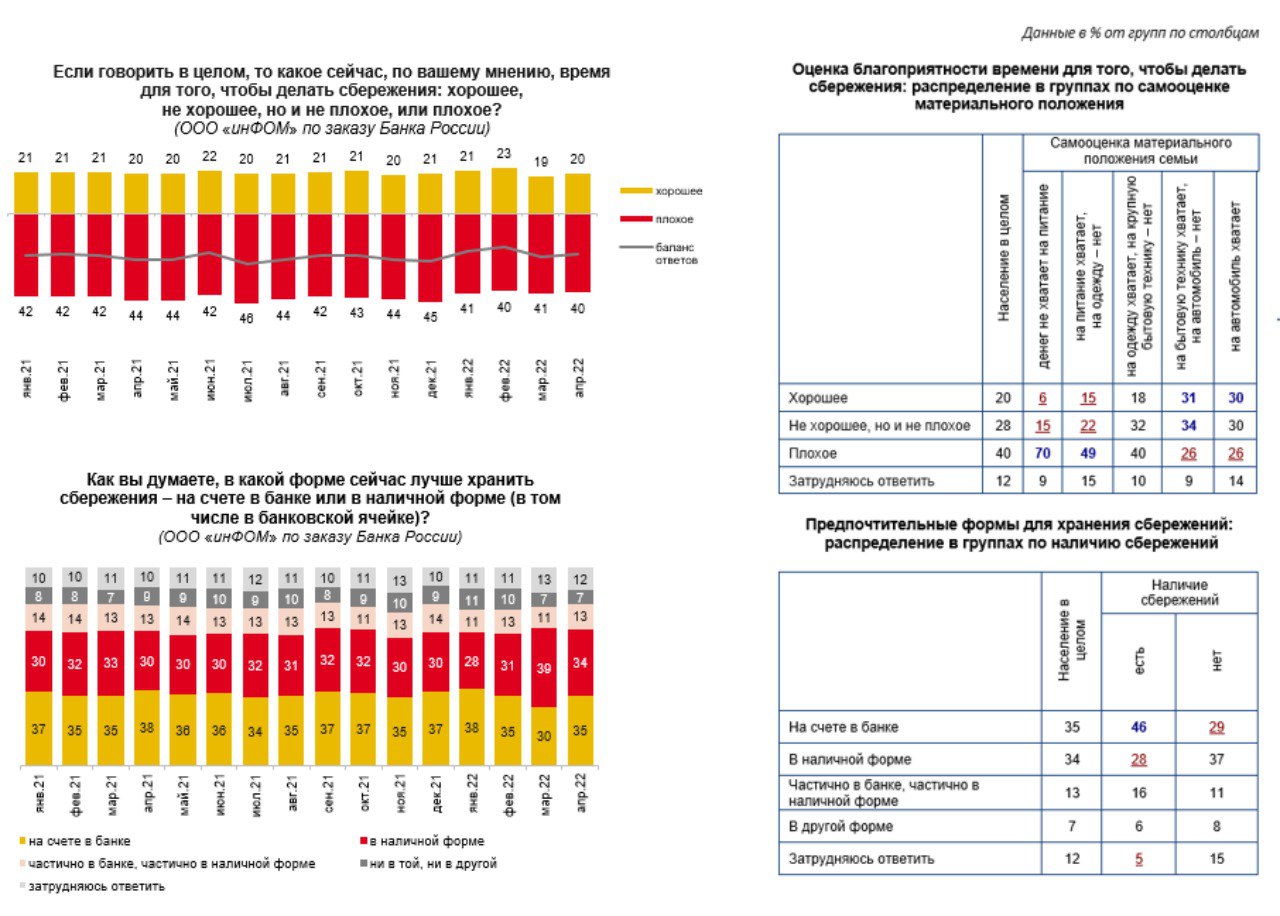

В апреле доля россиян, считавших текущее время неблагоприятным для откладывания денег, составила 40%, противоположной точки зрения придерживались вдвое меньше опрошенных – 20%. По данному вопросу мнения населения существенно не менялись с начала 2022 года.

Сберегательные настроения различаются в зависимости от материального положения респондентов и, как следствие, наличия или отсутствия возможности делать сбережения: чаще всех текущую ситуацию называют плохой для откладывания денег те, кому не хватает на питание (70%), такое мнение также более распространено среди тех, кому не остается средств на одежду (49%). Для сравнения: среди тех, кому хватает денег на бытовую технику, и тех, кому хватает на автомобиль, так считают только по 26% россиян.

Мнения относительно предпочтительных форм хранения сбережений в последние месяцы значительно менялись. Так, доля считавших предпочтительным хранение сбережений в наличной форме в марте по сравнению с февралем существенно выросла (на 8 п. п., до 39%), но в апреле снизилась на 6 п. п., до 34%, впрочем, на февральский уровень она так и не вернулась. Доля считавших предпочтительной формой счет в банке в марте по сравнению с февралем заметно снизилась (на 5 п. п., до 30%), в апреле этот показатель вернулся на уровень февраля (35%).

Отметим, что имеющие сбережения россияне (а таковых в апреле 2022 года было 36%) чаще были склонны считать банковский счет более целесообразной формой сохранения накопленного, нежели наличность (46% против 28%). А вот те, у кого сбережений нет, наоборот, чуть реже отдавали предпочтение банку, а не наличности (29% против 37%).

Источник данных: опрос ООО «инФОМ», проведенный по заказу Банка России в апреле 2022 года. Ссылка на полный отчет: https://www.cbr.ru/Collection/Collection/File/40948/inFOM_22-04.pdf

#сбережения #формы_хранения_сбережений

В апреле доля россиян, считавших текущее время неблагоприятным для откладывания денег, составила 40%, противоположной точки зрения придерживались вдвое меньше опрошенных – 20%. По данному вопросу мнения населения существенно не менялись с начала 2022 года.

Сберегательные настроения различаются в зависимости от материального положения респондентов и, как следствие, наличия или отсутствия возможности делать сбережения: чаще всех текущую ситуацию называют плохой для откладывания денег те, кому не хватает на питание (70%), такое мнение также более распространено среди тех, кому не остается средств на одежду (49%). Для сравнения: среди тех, кому хватает денег на бытовую технику, и тех, кому хватает на автомобиль, так считают только по 26% россиян.

Мнения относительно предпочтительных форм хранения сбережений в последние месяцы значительно менялись. Так, доля считавших предпочтительным хранение сбережений в наличной форме в марте по сравнению с февралем существенно выросла (на 8 п. п., до 39%), но в апреле снизилась на 6 п. п., до 34%, впрочем, на февральский уровень она так и не вернулась. Доля считавших предпочтительной формой счет в банке в марте по сравнению с февралем заметно снизилась (на 5 п. п., до 30%), в апреле этот показатель вернулся на уровень февраля (35%).

Отметим, что имеющие сбережения россияне (а таковых в апреле 2022 года было 36%) чаще были склонны считать банковский счет более целесообразной формой сохранения накопленного, нежели наличность (46% против 28%). А вот те, у кого сбережений нет, наоборот, чуть реже отдавали предпочтение банку, а не наличности (29% против 37%).

Источник данных: опрос ООО «инФОМ», проведенный по заказу Банка России в апреле 2022 года. Ссылка на полный отчет: https://www.cbr.ru/Collection/Collection/File/40948/inFOM_22-04.pdf

#сбережения #формы_хранения_сбережений

{kind=link}

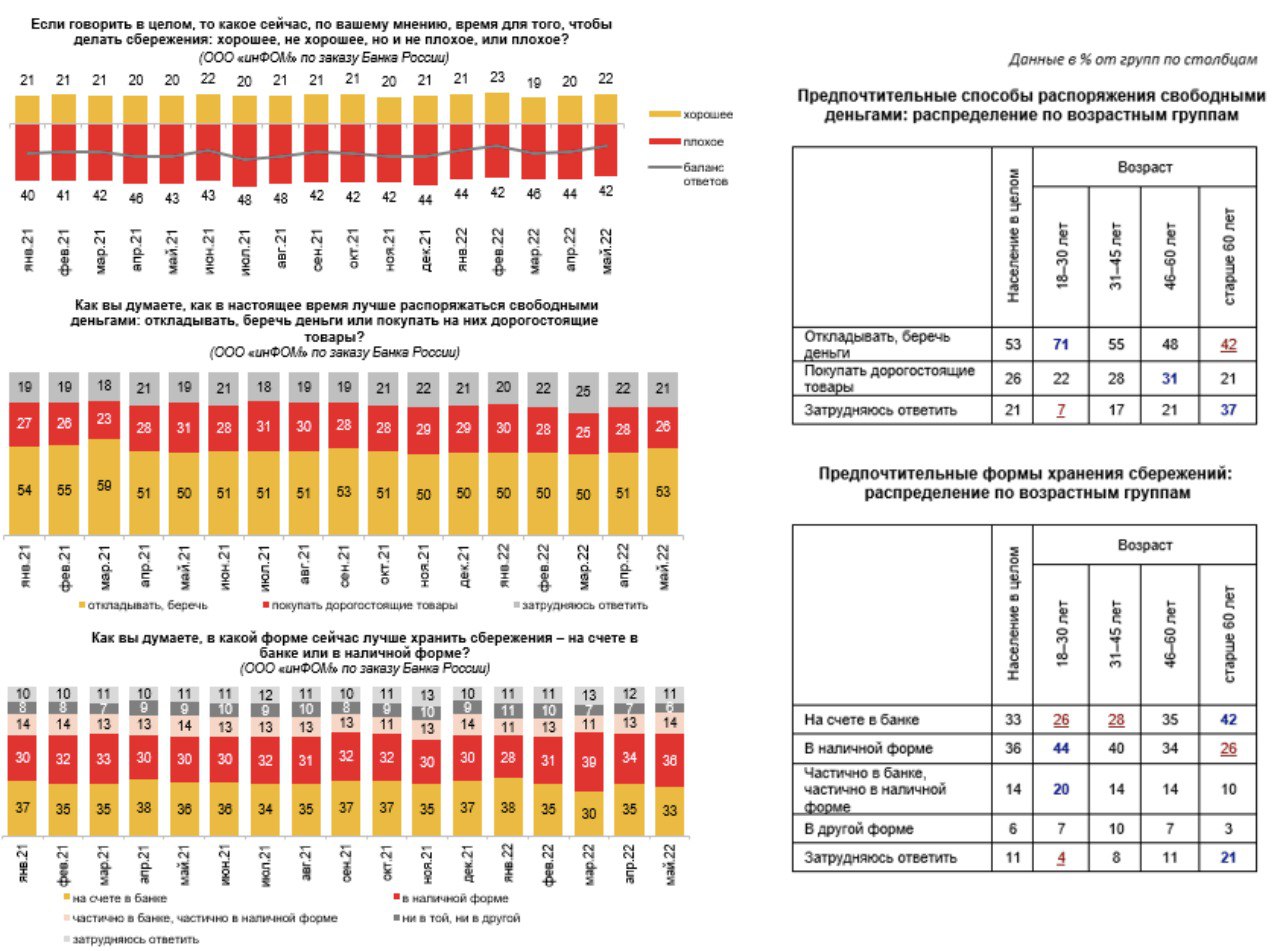

Сберегательные настроения и поведение населения в мае 2022 года

В мае сберегательные настроения россиян остались практически такими же, как в апреле. Так, всего 22% граждан воспринимали текущий период как «хороший» для того, чтобы делать сбережения, тогда как противоположное мнение разделяли вдвое больше опрошенных (42%). Этот показатель, после небольшого увеличения в марте, вернулся к февральскому значению.

С начала 2015 года и по настоящее время большинство россиян полагают, что свободные деньги лучше откладывать, беречь (53%), чем покупать на них дорогостоящие товары (26%). Эти доли существенно не меняются, но заметно различаются в зависимости от возраста. Чаще всего ориентируются на стратегию сбережений самые молодые (до 30 лет – 71%), реже всего – самые пожилые (старше 60 лет – 42%). Последние в принципе чаще затрудняются с ответом, что они предпочтут – сбережения или траты. Люди среднего возраста (46–60 лет – 31%) чаще остальных считают, что деньги лучше вкладывать в покупки. Молодежь в последние годы, особенно в пандемию, поняла ценность финансовой подушки и стала самой «сберегающей» группой, а люди среднего возраста, наоборот, в сложных ситуациях чаще вспоминают привычную им по предыдущим кризисам стратегию «инвестиций в дорогостоящие вещи».

Что касается предпочтительных форм хранения сбережений, то в мае доля считавших предпочтительным хранение сбережений в наличной форме стала чуть больше, чем доля считавших предпочтительной формой счет в банке (36% против 33%).

Отметим, что более молодые россияне чаще были склонны считать наличность более целесообразной формой сохранения накопленного (44%), нежели банковский счет (26%), примерно такое же соотношение – среди 31–45-летних (40% против 28% соответственно). 46–60-летние в равной степени отдают предпочтения обеим формам хранения денег (34 и 35%). А вот россияне старше 60 лет, наоборот, чуть реже отдавали предпочтение наличности (26%), а не банку (42%). Вероятно, различия в предпочтениях можно объяснить тем, что молодое поколение меньше доверяет государству, чем пенсионеры, давно привыкшие получать пенсию в банке.

*Посмотреть данные за весь период измерений можно на листе «Данные за все годы» таблицы за май 2022 года, опубликованной на сайте Банка России в разделе «Инфляционные ожидания» в рубрике «Статистические данные».

#сбережения #формы_хранения_сбережений

В мае сберегательные настроения россиян остались практически такими же, как в апреле. Так, всего 22% граждан воспринимали текущий период как «хороший» для того, чтобы делать сбережения, тогда как противоположное мнение разделяли вдвое больше опрошенных (42%). Этот показатель, после небольшого увеличения в марте, вернулся к февральскому значению.

С начала 2015 года и по настоящее время большинство россиян полагают, что свободные деньги лучше откладывать, беречь (53%), чем покупать на них дорогостоящие товары (26%). Эти доли существенно не меняются, но заметно различаются в зависимости от возраста. Чаще всего ориентируются на стратегию сбережений самые молодые (до 30 лет – 71%), реже всего – самые пожилые (старше 60 лет – 42%). Последние в принципе чаще затрудняются с ответом, что они предпочтут – сбережения или траты. Люди среднего возраста (46–60 лет – 31%) чаще остальных считают, что деньги лучше вкладывать в покупки. Молодежь в последние годы, особенно в пандемию, поняла ценность финансовой подушки и стала самой «сберегающей» группой, а люди среднего возраста, наоборот, в сложных ситуациях чаще вспоминают привычную им по предыдущим кризисам стратегию «инвестиций в дорогостоящие вещи».

Что касается предпочтительных форм хранения сбережений, то в мае доля считавших предпочтительным хранение сбережений в наличной форме стала чуть больше, чем доля считавших предпочтительной формой счет в банке (36% против 33%).

Отметим, что более молодые россияне чаще были склонны считать наличность более целесообразной формой сохранения накопленного (44%), нежели банковский счет (26%), примерно такое же соотношение – среди 31–45-летних (40% против 28% соответственно). 46–60-летние в равной степени отдают предпочтения обеим формам хранения денег (34 и 35%). А вот россияне старше 60 лет, наоборот, чуть реже отдавали предпочтение наличности (26%), а не банку (42%). Вероятно, различия в предпочтениях можно объяснить тем, что молодое поколение меньше доверяет государству, чем пенсионеры, давно привыкшие получать пенсию в банке.

*Посмотреть данные за весь период измерений можно на листе «Данные за все годы» таблицы за май 2022 года, опубликованной на сайте Банка России в разделе «Инфляционные ожидания» в рубрике «Статистические данные».

#сбережения #формы_хранения_сбережений

{kind=link}

Сберегательные настроения и поведение населения в июне 2022 года

В июне по сравнению с маем сберегательные настроения россиян практически не изменились. Доля граждан, считавших текущее время неблагоприятным для откладывания денег, составила 40%, противоположную точку зрения высказали вдвое меньше опрошенных – 22%.

Сберегательные настроения россиян различаются в зависимости от наличия у них сбережений. Те, кто имеют накопления (а таких в июле было 37%), чаще всех называли текущую ситуацию хорошей для откладывания денег (31%), а среди тех, кто не имеет сбережений, так считают в два раза меньше опрошенных (только 16%). Кроме того, имеет значение увеличение или уменьшение сбережений у человека: среди тех, у кого накопления за последний год увеличились, 44% считают текущее время хорошим для сбережений, а среди тех, у кого они уменьшились, – только 18%.

Мнение относительно предпочтительных форм хранения сбережений в июне по сравнению с маем поменялось на противоположное: доля считающих предпочтительным хранение сбережений в наличной форме стала несколько меньше, чем доля предпочитающих счет в банке (33% против 36%).

Отметим, что банковский счет целесообразной формой сохранения накопленного чаще считают материально обеспеченные: те, кому денег хватает на бытовую технику (46%), и те, кто может позволить себе автомобиль (40%). А вот предпочтение наличности чаще отдают, наоборот, малообеспеченные, то есть те, кому денег хватает только на питание (40% назвали наличность, 32% – счет в банке) или кому даже на него не хватает (46 и 23% соответственно). Они также чаще других затруднялись назвать лучшую, на их взгляд, форму хранения сбережений, что вызвано отсутствием у большей части этой группы сбережений и возможности их делать.

Источник данных: опрос ООО «инФОМ», проведенный по заказу Банка России в июне 2022 года. Ссылка на полный отчет: https://cbr.ru/Collection/Collection/File/42130/inFOM_22-06.pdf

#сбережения #формы_хранения_сбережений

В июне по сравнению с маем сберегательные настроения россиян практически не изменились. Доля граждан, считавших текущее время неблагоприятным для откладывания денег, составила 40%, противоположную точку зрения высказали вдвое меньше опрошенных – 22%.

Сберегательные настроения россиян различаются в зависимости от наличия у них сбережений. Те, кто имеют накопления (а таких в июле было 37%), чаще всех называли текущую ситуацию хорошей для откладывания денег (31%), а среди тех, кто не имеет сбережений, так считают в два раза меньше опрошенных (только 16%). Кроме того, имеет значение увеличение или уменьшение сбережений у человека: среди тех, у кого накопления за последний год увеличились, 44% считают текущее время хорошим для сбережений, а среди тех, у кого они уменьшились, – только 18%.

Мнение относительно предпочтительных форм хранения сбережений в июне по сравнению с маем поменялось на противоположное: доля считающих предпочтительным хранение сбережений в наличной форме стала несколько меньше, чем доля предпочитающих счет в банке (33% против 36%).

Отметим, что банковский счет целесообразной формой сохранения накопленного чаще считают материально обеспеченные: те, кому денег хватает на бытовую технику (46%), и те, кто может позволить себе автомобиль (40%). А вот предпочтение наличности чаще отдают, наоборот, малообеспеченные, то есть те, кому денег хватает только на питание (40% назвали наличность, 32% – счет в банке) или кому даже на него не хватает (46 и 23% соответственно). Они также чаще других затруднялись назвать лучшую, на их взгляд, форму хранения сбережений, что вызвано отсутствием у большей части этой группы сбережений и возможности их делать.

Источник данных: опрос ООО «инФОМ», проведенный по заказу Банка России в июне 2022 года. Ссылка на полный отчет: https://cbr.ru/Collection/Collection/File/42130/inFOM_22-06.pdf

#сбережения #формы_хранения_сбережений

{kind=link}

Финансовое и потребительское поведение самозанятых

Самозанятые – заметная часть населения, к июлю 2022 года число зарегистрированных самозанятых составило 5 млн 404 тыс. В наших опросах (выполняемых в рамках заказа Банка России по изучению инфляционных ожиданий и потребительских настроений) мы расспросили респондентов, определивших себя как самозанятые (без уточнения, зарегистрированы ли они в этом статусе), об их потребительском и финансовом поведении, и сравнили результаты с ситуацией по населению в целом.

Несмотря на то что потребительская активность самозанятых (доля совершавших крупные расходы за последние три месяца) в первые три квартала 2022 года была на 11 п. п. ниже, чем в прошлом году, она все равно выше, чем среди населения в целом (58% против 52%). Потребительская активность в целом по населению за рассматриваемый период изменялась менее существенно – только в I квартале 2022 года имела небольшой провал, всего на 3 п. п., и с тех пор не менялась.

Доля самозанятых, имеющих сбережения, на протяжении всего рассматриваемого периода превышала долю сберегателей среди всего населения на 6–11 п. п. В начале III квартала 2022 года эта разница составила 7 п. п. (45% против 38%).

Доля самозанятых, имеющих кредиты, в начале III квартала 2022 года превышала долю закредитованных по населению в целом на 4 п. п. (44% против 40%). При этом в целом за весь рассматриваемый период доля закредитованных самозанятых два раза сравнивалась с долей, имеющих кредиты по населению в целом. Первый раз это произошло во II квартале 2021 года, тогда их доля упала на 7 п. п. (до 39%). А во второй – после начала специальной военной операции на Украине, во II квартале 2022 года. Тогда доля самозанятых, имеющих кредиты, после небольшого восстановления (до 48%) снова упала на 10 п. п. (до 38%).

Если вас интересуют исследования группы самозанятых и более подробная информация о ней, обращайтесь к администраторам нашего Telegram-канала.

Источник данных: опрос ООО «инФОМ», проведенный по заказу Банка России в июле 2022 года. Ссылка на полный отчет: https://cbr.ru/Collection/Collection/File/42183/inFOM_22-07.pdf

#самозанятые #сбережения #кредиты

Самозанятые – заметная часть населения, к июлю 2022 года число зарегистрированных самозанятых составило 5 млн 404 тыс. В наших опросах (выполняемых в рамках заказа Банка России по изучению инфляционных ожиданий и потребительских настроений) мы расспросили респондентов, определивших себя как самозанятые (без уточнения, зарегистрированы ли они в этом статусе), об их потребительском и финансовом поведении, и сравнили результаты с ситуацией по населению в целом.

Несмотря на то что потребительская активность самозанятых (доля совершавших крупные расходы за последние три месяца) в первые три квартала 2022 года была на 11 п. п. ниже, чем в прошлом году, она все равно выше, чем среди населения в целом (58% против 52%). Потребительская активность в целом по населению за рассматриваемый период изменялась менее существенно – только в I квартале 2022 года имела небольшой провал, всего на 3 п. п., и с тех пор не менялась.

Доля самозанятых, имеющих сбережения, на протяжении всего рассматриваемого периода превышала долю сберегателей среди всего населения на 6–11 п. п. В начале III квартала 2022 года эта разница составила 7 п. п. (45% против 38%).

Доля самозанятых, имеющих кредиты, в начале III квартала 2022 года превышала долю закредитованных по населению в целом на 4 п. п. (44% против 40%). При этом в целом за весь рассматриваемый период доля закредитованных самозанятых два раза сравнивалась с долей, имеющих кредиты по населению в целом. Первый раз это произошло во II квартале 2021 года, тогда их доля упала на 7 п. п. (до 39%). А во второй – после начала специальной военной операции на Украине, во II квартале 2022 года. Тогда доля самозанятых, имеющих кредиты, после небольшого восстановления (до 48%) снова упала на 10 п. п. (до 38%).

Если вас интересуют исследования группы самозанятых и более подробная информация о ней, обращайтесь к администраторам нашего Telegram-канала.

Источник данных: опрос ООО «инФОМ», проведенный по заказу Банка России в июле 2022 года. Ссылка на полный отчет: https://cbr.ru/Collection/Collection/File/42183/inFOM_22-07.pdf

#самозанятые #сбережения #кредиты

{kind=link}

Сбережения россиян: практики и установки

В сентябре 51% россиян полагали, что свободные деньги сейчас лучше откладывать, беречь деньги, нежели покупать на них дорогостоящие товары (что предпочли бы 30% опрошенных). Ориентация на сбережения преобладает в установках населения начиная с весны 2015 года; она чуть вырастала в начале пандемии в 2020 году (до 56-59%), но уже весной 2021 года вернулась на уровень в 50-51%.

О наличии сбережений в сентябре сообщили 35% россиян – это на 4 п.п. меньше, чем месяцем ранее, однако в этих данных пока еще не отразилась реакция населения на объявленную частичную мобилизацию, так как опрос проводился еще до нее. Реакция на эти события будет скорее всего, не одномоментной, а достаточно пролонгированной, оснований для паники и массового выноса сбережений из банков, судя по опросам, пока не видно – об этом рассказала Людмила Преснякова, директор группы «Финансовое поведение» в программе «День. Главное» на телеканале РБК от 3 октября.

При этом россияне достаточно оперативно реагируют на изменяющиеся внешние условия – перекладывают деньги из валюты в рубли или возвращают вынесенные из финансовых организаций сбережений обратно, когда банки предлагают привлекательные ставки по депозитам. И пока что отношение населения к банкам не поменялось: 35% россиян полагают, что сбережения лучше всего хранить в банке, и ровно столько же – что лучше их держать в наличной форме (схожие пропорции были зафиксированы и в августе).

Всего у 19% россиян есть финансовая «подушка» безопасности ‒ их сбережений хватит на срок на три месяца и более, еще 12% запасов хватит только на месяц. В нынешней ситуации повышения неопределенности сограждане, скорее всего, будут стремиться сохранить свой «запас прочности», и в будущем ориентация на сбережения скорее всего, вырастет.

Ссылка на опрос ООО «инФОМ», проведенный по заказу Банка России в сентябре 2022 года

Программа РБК «День»: https://tv.rbc.ru/archive/den/633a97c82ae5967d10fa3cdf

#сбережения #банки #наличность #валюта

В сентябре 51% россиян полагали, что свободные деньги сейчас лучше откладывать, беречь деньги, нежели покупать на них дорогостоящие товары (что предпочли бы 30% опрошенных). Ориентация на сбережения преобладает в установках населения начиная с весны 2015 года; она чуть вырастала в начале пандемии в 2020 году (до 56-59%), но уже весной 2021 года вернулась на уровень в 50-51%.

О наличии сбережений в сентябре сообщили 35% россиян – это на 4 п.п. меньше, чем месяцем ранее, однако в этих данных пока еще не отразилась реакция населения на объявленную частичную мобилизацию, так как опрос проводился еще до нее. Реакция на эти события будет скорее всего, не одномоментной, а достаточно пролонгированной, оснований для паники и массового выноса сбережений из банков, судя по опросам, пока не видно – об этом рассказала Людмила Преснякова, директор группы «Финансовое поведение» в программе «День. Главное» на телеканале РБК от 3 октября.

При этом россияне достаточно оперативно реагируют на изменяющиеся внешние условия – перекладывают деньги из валюты в рубли или возвращают вынесенные из финансовых организаций сбережений обратно, когда банки предлагают привлекательные ставки по депозитам. И пока что отношение населения к банкам не поменялось: 35% россиян полагают, что сбережения лучше всего хранить в банке, и ровно столько же – что лучше их держать в наличной форме (схожие пропорции были зафиксированы и в августе).

Всего у 19% россиян есть финансовая «подушка» безопасности ‒ их сбережений хватит на срок на три месяца и более, еще 12% запасов хватит только на месяц. В нынешней ситуации повышения неопределенности сограждане, скорее всего, будут стремиться сохранить свой «запас прочности», и в будущем ориентация на сбережения скорее всего, вырастет.

Ссылка на опрос ООО «инФОМ», проведенный по заказу Банка России в сентябре 2022 года

Программа РБК «День»: https://tv.rbc.ru/archive/den/633a97c82ae5967d10fa3cdf

#сбережения #банки #наличность #валюта

Видео РБК

ДЕНЬ: Выпуск за 3 октября 2022. Смотреть онлайн

Программа ДЕНЬ на РБК. Смотреть выпуск за 3 октября 2022. ДЕНЬ. Выпуск от 03.10.2022, часть 1 - подробности в передаче ДЕНЬ онлайн на РБК-ТВ.

Как трудоспособные горожане распоряжаются свободными деньгами

Трудоспособные жители городов (с населением 100 тысяч человек и более) немного сильнее, чем население в целом, ориентированы на сбережения. Эта склонность усиливается при неблагоприятных условиях.

В начале года, когда ситуация была достаточно стабильной, у населения в целом и трудоспособного населения городов наблюдались общие тенденции в вопросе того, как распоряжаться свободными деньгами. В январе и феврале примерно 50% в обеих группах предпочитали сберегать, а от четверти до трети – покупать дорогостоящие товары.

Поведение населения в целом в течение года в данном вопросе не было подвержено сильным колебаниям: разница от месяца к месяцу составляла от 1 до 4 п. п., показатели весь период оставались достаточно стабильными.

Что касается городского трудоспособного населения, то в марте в сравнении с февралем на фоне начала специальной военной операции и введенных санкций доля предпочитавших сберегать резко выросла – с 50 до 57%, а предпочитавших крупные покупки снизилась с 31 до 26%. В течение следующих месяцев, очевидно, в зависимости от ощутимости санкций и степени стабилизации ситуации, доля первых колебалась незначительно. Все лето она оставалась на уровне 57%, в сентябре уменьшилась до 55%, а в октябре резко увеличилась на фоне частичной мобилизации до 61%. Ноябрь же, когда окончилась частичная мобилизация, был отмечен очередным небольшим снижением доли предпочитавших сберегать (до 58%) и ростом доли предпочитавших покупку дорогих товаров (с 25 до 28%).

При этом трудоспособное население за счет большей потребительской активности делает больший вклад в развитие экономики, чем другие группы населения. Как следствие, и их усиливающаяся склонность к сбережению оказывает более отрицательное влияние на экономику, чем аналогичное поведение других групп.

*Мужчины в возрасте от 18 до 65 лет включительно и женщины в возрасте от 18 до 60 лет включительно.

Источник данных: опрос ООО «инФОМ», проведенный по заказу Банка России в ноябре 2022 года. Ссылка на полный отчет: https://cbr.ru/Collection/Collection/File/43498/inFOM_22-11.pdf

#потребление #сбережения #трудоспособное_население

Трудоспособные жители городов (с населением 100 тысяч человек и более) немного сильнее, чем население в целом, ориентированы на сбережения. Эта склонность усиливается при неблагоприятных условиях.

В начале года, когда ситуация была достаточно стабильной, у населения в целом и трудоспособного населения городов наблюдались общие тенденции в вопросе того, как распоряжаться свободными деньгами. В январе и феврале примерно 50% в обеих группах предпочитали сберегать, а от четверти до трети – покупать дорогостоящие товары.

Поведение населения в целом в течение года в данном вопросе не было подвержено сильным колебаниям: разница от месяца к месяцу составляла от 1 до 4 п. п., показатели весь период оставались достаточно стабильными.

Что касается городского трудоспособного населения, то в марте в сравнении с февралем на фоне начала специальной военной операции и введенных санкций доля предпочитавших сберегать резко выросла – с 50 до 57%, а предпочитавших крупные покупки снизилась с 31 до 26%. В течение следующих месяцев, очевидно, в зависимости от ощутимости санкций и степени стабилизации ситуации, доля первых колебалась незначительно. Все лето она оставалась на уровне 57%, в сентябре уменьшилась до 55%, а в октябре резко увеличилась на фоне частичной мобилизации до 61%. Ноябрь же, когда окончилась частичная мобилизация, был отмечен очередным небольшим снижением доли предпочитавших сберегать (до 58%) и ростом доли предпочитавших покупку дорогих товаров (с 25 до 28%).

При этом трудоспособное население за счет большей потребительской активности делает больший вклад в развитие экономики, чем другие группы населения. Как следствие, и их усиливающаяся склонность к сбережению оказывает более отрицательное влияние на экономику, чем аналогичное поведение других групп.

*Мужчины в возрасте от 18 до 65 лет включительно и женщины в возрасте от 18 до 60 лет включительно.

Источник данных: опрос ООО «инФОМ», проведенный по заказу Банка России в ноябре 2022 года. Ссылка на полный отчет: https://cbr.ru/Collection/Collection/File/43498/inFOM_22-11.pdf

#потребление #сбережения #трудоспособное_население

{kind=link}