И сразу ещё один санкционный апдейт: приложение платёжной системы «Мир» Mir Pay пропало из Google Play.

Апдейт: + приложения «СБПэй» и «Привет!» от НСПК.

В ноябре НСПК попала под блокирующие санкции США.

Апдейт: + приложения «СБПэй» и «Привет!» от НСПК.

В ноябре НСПК попала под блокирующие санкции США.

В России вновь меняются паттерны платежного поведения. Наличные и банковские карты, к которым пришлось вернуться после ухода из РФ Apple и Google Pay, начинают уступать место альтернативным способам оплаты ― это СБП, Pay-сервисы и электронные кошельки. Сейчас с их помощью оплачивается каждая десятая покупка в онлайне и в офлайне.

А к 2025 году доля альтернативных способов оплат вырастет почти вдвое ― до 19%, посчитали в сервисе Tinkoff Pay.

Доля оплат с помощью pay-сервисов в онлайне составит до 30% от общего числа всех транзакций. Привлечь и удержать аудиторию pay-сервисам помогут дополнительные возможности: программы лояльности и рассрочки, а также выход за пределы одной финансовой структуры, считают в банке.

А к 2025 году доля альтернативных способов оплат вырастет почти вдвое ― до 19%, посчитали в сервисе Tinkoff Pay.

Доля оплат с помощью pay-сервисов в онлайне составит до 30% от общего числа всех транзакций. Привлечь и удержать аудиторию pay-сервисам помогут дополнительные возможности: программы лояльности и рассрочки, а также выход за пределы одной финансовой структуры, считают в банке.

Финтехно

В России может кардинально измениться ландшафт инвестиционного рынка. Мосбиржа работает над запуском сервиса автоследования, а ЦБ прорабатывает варианты прямого доступа инвесторов на биржу. Сейчас по закону о рынке ценных бумаг предоставлять доступ физлицам…

Please open Telegram to view this post

VIEW IN TELEGRAM

В прошлом году Санкт-Петербургская международная товарно-сырьевая биржа ворвалась в публичное пространство наравне с Московской и Санкт-Петербургской фондовой со своим аналогом терминала Bloomberg. В 2023 же году истекла предыдущая версия стратегии развития площадки. Текущую точку вполне можно назвать поворотным моментом, когда на российском инвестиционном рынке происходят тектонические изменения, в которых и биржи, и профучастники пытаются найти себя и заработать, и в то же время сохранить хрупкий баланс сил и конкуренцию.

Какими видит роль и статус СПбМТСБ её глава, Игорь Артемьев, в ближайшие пять лет: главное из интервью РБК.

• Новая стратегия объединяет весь холдинг, куда входит СПбМТСБ, клиринговая организация и электронная торговая площадка «ТЭК-Торг».

• СПбМТСБ будет стремиться стать одним из лидеров спотового рынка через сотрудничество с такими же площадками постсоветского пространства, Турции, Ирана, Индонезии и Китая. Первый приоритет — страны ЕАЭС.

• Второе направление — срочный рынок. В дополнение к нефти, газу и нефтепродуктам биржа будет развиваться на рынках угля, металлов, минеральных удобрений, строительных материалов, сельскохозяйственной продукции.

• Принципиально новым инструментом могут стать логистические услуги, фрахт и страхование.

• Конкурентное преимущество биржа видит в синергии информационно-аналитического терминала, спот-контрактов и ценового агентства. Цель — стать платформой экономической информации и импортозамещать международные индексы.

• С 2025 года будет быть запущен Национальный индикатор цен на нефть, который должен использоваться в том числе для расчёта налогов. Методика будет опубликована после утверждения экспертным советом и ЦБ.

• В планах — национальные индикаторы по другим товарам: нефтепродукты, лес, строительные материалы, уголь, удобрения.

• СПбМТСБ будет вписываться в будущий единый рынок энергоресурсов ЕАЭС: уже готовятся межправительственные соглашения о взаимном признании клиентов с биржами Беларуси и Казахстана. Ещё одно международное направление — участие в создании биржи ЕАЭС+, если политики примут это решение.

• Ключевая цель в Китае — наладить расчёты в нацвалютах и каналы для различных российских товаров, в первую очередь леса.

IPO уже не актуально. А вот ребрендинг в 2025 году — возможен.

Какими видит роль и статус СПбМТСБ её глава, Игорь Артемьев, в ближайшие пять лет: главное из интервью РБК.

• Новая стратегия объединяет весь холдинг, куда входит СПбМТСБ, клиринговая организация и электронная торговая площадка «ТЭК-Торг».

• СПбМТСБ будет стремиться стать одним из лидеров спотового рынка через сотрудничество с такими же площадками постсоветского пространства, Турции, Ирана, Индонезии и Китая. Первый приоритет — страны ЕАЭС.

• Второе направление — срочный рынок. В дополнение к нефти, газу и нефтепродуктам биржа будет развиваться на рынках угля, металлов, минеральных удобрений, строительных материалов, сельскохозяйственной продукции.

• Принципиально новым инструментом могут стать логистические услуги, фрахт и страхование.

• Конкурентное преимущество биржа видит в синергии информационно-аналитического терминала, спот-контрактов и ценового агентства. Цель — стать платформой экономической информации и импортозамещать международные индексы.

• С 2025 года будет быть запущен Национальный индикатор цен на нефть, который должен использоваться в том числе для расчёта налогов. Методика будет опубликована после утверждения экспертным советом и ЦБ.

• В планах — национальные индикаторы по другим товарам: нефтепродукты, лес, строительные материалы, уголь, удобрения.

• СПбМТСБ будет вписываться в будущий единый рынок энергоресурсов ЕАЭС: уже готовятся межправительственные соглашения о взаимном признании клиентов с биржами Беларуси и Казахстана. Ещё одно международное направление — участие в создании биржи ЕАЭС+, если политики примут это решение.

• Ключевая цель в Китае — наладить расчёты в нацвалютах и каналы для различных российских товаров, в первую очередь леса.

IPO уже не актуально. А вот ребрендинг в 2025 году — возможен.

{kind=link}

Принципиально новый уровень реферальных программ: Robinhood запускает кредитную карту и предлагает пользователям, которые «приведут» 10 друзей, получить карту из настоящего золота весом 36 граммов. Такой щедрости на финтех-рынке мы ещё не видели.

Сам продукт тоже примечателен трёхпроцентным кэшбэком на всё, отсутствием годовой платы и комиссий за трансграничные операции. Все бонусы кэшбэка можно инвестировать напрямую в приложении Robinhood.

Более чем достойный соперник в красном океане кредитных карт — особенно для бигтехов вроде Apple.

Экономическая ценность продукта для Robinhood — вовлечение пользователей в свои финтех-продукты. Карта доступна только для подписчиков Robinhood Gold, которая стоит $50 в год — это априори платёжеспособная аудитория. Предложив ей уникально выгодные условия, стартап стимулирует хранить больше денег на счетах, больше тратить и инвестировать.

А значит, не только зарабатывает на комиссиях и подписке в моменте, но и растит LTV клиентов. Не говоря уже о активности, вовлечённости и лояльности.

Сам продукт тоже примечателен трёхпроцентным кэшбэком на всё, отсутствием годовой платы и комиссий за трансграничные операции. Все бонусы кэшбэка можно инвестировать напрямую в приложении Robinhood.

Более чем достойный соперник в красном океане кредитных карт — особенно для бигтехов вроде Apple.

Экономическая ценность продукта для Robinhood — вовлечение пользователей в свои финтех-продукты. Карта доступна только для подписчиков Robinhood Gold, которая стоит $50 в год — это априори платёжеспособная аудитория. Предложив ей уникально выгодные условия, стартап стимулирует хранить больше денег на счетах, больше тратить и инвестировать.

А значит, не только зарабатывает на комиссиях и подписке в моменте, но и растит LTV клиентов. Не говоря уже о активности, вовлечённости и лояльности.

Российские банки ищут возможность интеграции своих платёжных сервисов в сторонние финансовые экосистемы, чтобы дать клиентам лучший опыт, развивать бизнес, конкурируя с СБП и цифровым рублём, а еще протестировать подходы к созданию альтернативной платёжной системы. Об этом рассказал представитель «Тинькофф» в интервью.

Банки денег у государства не просят, но и «большую стройку» без тестирования начинать не хотят. Первый шаг уже сделан — это обмен pay-сервисами: в магазинах, принимающих оплату по QR-кодам «Сбера», уже доступны Tinkoff Pay и Alfa Pay. Скоро в терминалах Тинькофф появится возможность платить через pay-сервисы «Сбера» и «Альфы».

Следующий этап — присоединение большего количества участников: крупных банков или даже маркетплейсов, новая система может быть открыта для всех компаний, развивающих финтех.

Альтернативная платёжная система не должна быть завязана на карте, считают в «Тинькофф» — ключом к счету может быть любой вариант аутентификации, например QR-код, лицо, отпечаток пальца, голос.

Банки денег у государства не просят, но и «большую стройку» без тестирования начинать не хотят. Первый шаг уже сделан — это обмен pay-сервисами: в магазинах, принимающих оплату по QR-кодам «Сбера», уже доступны Tinkoff Pay и Alfa Pay. Скоро в терминалах Тинькофф появится возможность платить через pay-сервисы «Сбера» и «Альфы».

Следующий этап — присоединение большего количества участников: крупных банков или даже маркетплейсов, новая система может быть открыта для всех компаний, развивающих финтех.

Альтернативная платёжная система не должна быть завязана на карте, считают в «Тинькофф» — ключом к счету может быть любой вариант аутентификации, например QR-код, лицо, отпечаток пальца, голос.

Коммерсантъ

«На каждый вид платежных инструментов найдется свой клиент»

О настоящем и будущем рынка платежей в России

Эпопея с продажей «Яндекса» — всё. Нидерландская Yandex N.V. заключила окончательное соглашение с покупателем всех бизнесов, сервисов и активов группы за исключением четырёх зарубежных стартапов Nebius, Toloka, Avride и TripleTen, а также дата-центра в Финляндии.

Сделка одобрена всеми регулирующими органами. Её сумма — 475 млрд рублей. Первый этап завершится до 30 апреля.

Владельцем российского бизнеса и международных «дочек» будет МКПАО «Яндекс». Компания готовится выйти на Мосбиржу и уже даже утвердила дивидендную политику, но её детали не разглашаются.

Подробности сделки

Сделка одобрена всеми регулирующими органами. Её сумма — 475 млрд рублей. Первый этап завершится до 30 апреля.

Владельцем российского бизнеса и международных «дочек» будет МКПАО «Яндекс». Компания готовится выйти на Мосбиржу и уже даже утвердила дивидендную политику, но её детали не разглашаются.

Подробности сделки

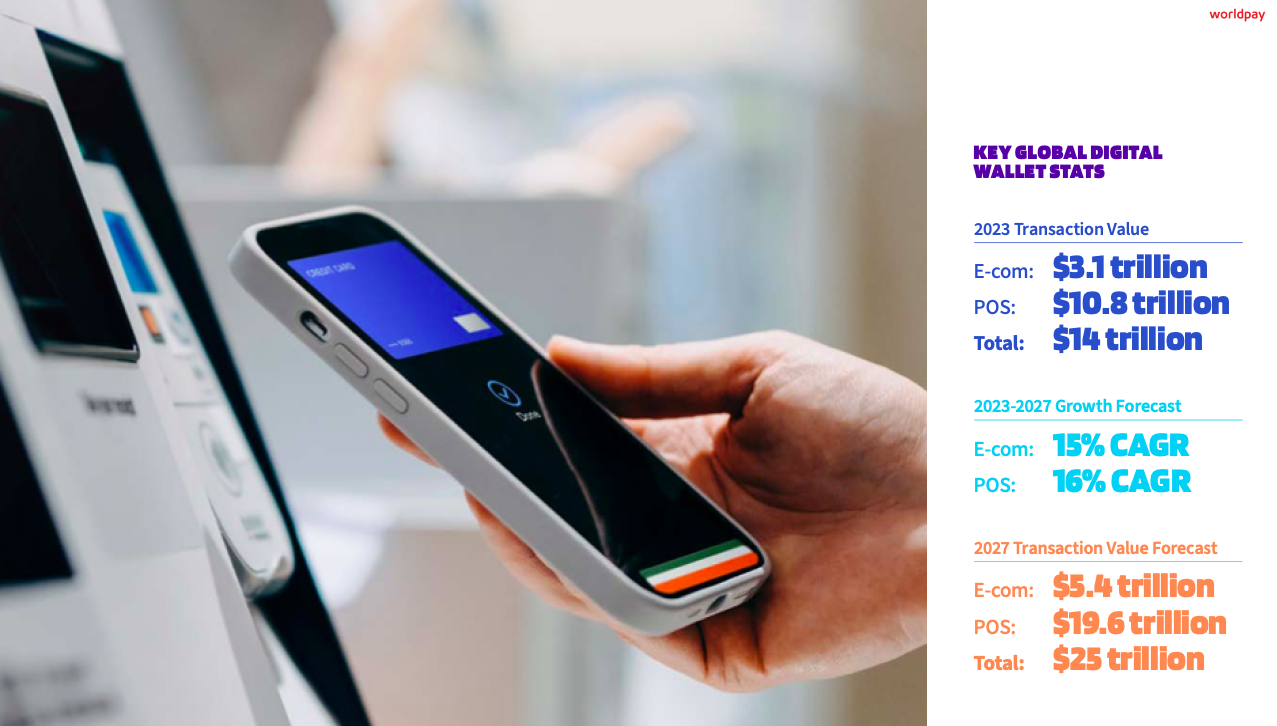

Конкуренция за долю на мировом рынке цифровых кошельков стоимостью почти $14 трлн привлекает крупнейшие компании из разных отраслей, включая производителей смартфонов, ритейлеров, IT-компании, банки и финтехи. Каждая компания делает ставку на свои преимущества: изучаем, кто преуспел и почему.

«Сразу под рукой»: Apple, Google и Samsung

Производители смартфонов и поставщики операционных систем сразу устанавливают контакт с потребителем и вовлекают его в использование кошелька, предустанавливая приложение в устройство и встраивая его во все возможные сценарии оплат. Ключевое удобство для людей — нативность и простота использования плюс возможность подключить самые разные карты.

Максимальная выгода в любых покупках: еком-кошельки

Ведущие мировые платформы электронной коммерции успешно развернули собственные решения для кошельков для использования не только на своих платформах, но и на сторонних сайтах. Пользователям они обещают скидки и щедрые программы лояльности.

Mercado Pago от Mercado Libre (LATAM), Amazon Pay от Amazon (Global), Rakuten Pay от Rakuten (Global) и ShopeePay от Shopee (APAC) входят в число лидеров на рынках, где они работают.

Глобальное присутствие: финтехи и суперприложения

В числе самых успешных мировых брендов цифровых кошельков — Alipay и WeChat Pay (Китай), Paytm (Индия), PayPal (США). Ценность этих сервисов для людей — поистине глобальной покрытие, особенно в случае PayPal: заплатить можно в любом месте онлайн и офлайн.

Лучший сервис в привычной экосистеме: банки

Банки с помощью собственных кошельков пытаются сохранить своё влияние в сфере потребительских платежей. Удобство для клиента в том, что деньги остаются в одной «доверенной» финансовой компании, а тратить через кошелёк их удобнее и чаще выгоднее: проще и дешевле перемещения между счетами.

MobilePay от Danske Bank — ведущий кошелек в Дании и Финляндии, BKM Express предоставляет услуги кошельков консорциуму из тринадцати турецких банков, а MODO известен в Аргентине как «кошелёк банков». Ожидается, что после успеха P2P-приложения Zelle крупные банки США запустят приложение P2C-платежей Paze в 2024 году.

Самая трендовая технология — QR

QR-коды широко используются в странах за пределами Северной Америки и Европы, особенно в Юго-Восточной Азии, где совместимость платёжных систем способствует распространению кошельков. Например, это системы мгновенных платежей BI-FAST в Индонезии, UPI в Индии, DuitNow в Малайзии, BancNet на Филиппинах, PayNow в Сингапуре и PromptPay в Таиланде.

Juniper Research прогнозирует, что к 2028 году оплаты по QR-кодам на этом рынке вырастут более чем на 590%.

Успех Alipay и WeChat Pay в Китае убедительно доказал, что QR-коды могут стимулировать массовое внедрение цифровых платежей. Они выгодны для торговцев, поскольку не требуют специального оборудования, а стандартизация QR позволяет использовать один код для приёма платежей с нескольких кошельков.

«Сразу под рукой»: Apple, Google и Samsung

Производители смартфонов и поставщики операционных систем сразу устанавливают контакт с потребителем и вовлекают его в использование кошелька, предустанавливая приложение в устройство и встраивая его во все возможные сценарии оплат. Ключевое удобство для людей — нативность и простота использования плюс возможность подключить самые разные карты.

Максимальная выгода в любых покупках: еком-кошельки

Ведущие мировые платформы электронной коммерции успешно развернули собственные решения для кошельков для использования не только на своих платформах, но и на сторонних сайтах. Пользователям они обещают скидки и щедрые программы лояльности.

Mercado Pago от Mercado Libre (LATAM), Amazon Pay от Amazon (Global), Rakuten Pay от Rakuten (Global) и ShopeePay от Shopee (APAC) входят в число лидеров на рынках, где они работают.

Глобальное присутствие: финтехи и суперприложения

В числе самых успешных мировых брендов цифровых кошельков — Alipay и WeChat Pay (Китай), Paytm (Индия), PayPal (США). Ценность этих сервисов для людей — поистине глобальной покрытие, особенно в случае PayPal: заплатить можно в любом месте онлайн и офлайн.

Лучший сервис в привычной экосистеме: банки

Банки с помощью собственных кошельков пытаются сохранить своё влияние в сфере потребительских платежей. Удобство для клиента в том, что деньги остаются в одной «доверенной» финансовой компании, а тратить через кошелёк их удобнее и чаще выгоднее: проще и дешевле перемещения между счетами.

MobilePay от Danske Bank — ведущий кошелек в Дании и Финляндии, BKM Express предоставляет услуги кошельков консорциуму из тринадцати турецких банков, а MODO известен в Аргентине как «кошелёк банков». Ожидается, что после успеха P2P-приложения Zelle крупные банки США запустят приложение P2C-платежей Paze в 2024 году.

Самая трендовая технология — QR

QR-коды широко используются в странах за пределами Северной Америки и Европы, особенно в Юго-Восточной Азии, где совместимость платёжных систем способствует распространению кошельков. Например, это системы мгновенных платежей BI-FAST в Индонезии, UPI в Индии, DuitNow в Малайзии, BancNet на Филиппинах, PayNow в Сингапуре и PromptPay в Таиланде.

Juniper Research прогнозирует, что к 2028 году оплаты по QR-кодам на этом рынке вырастут более чем на 590%.

Успех Alipay и WeChat Pay в Китае убедительно доказал, что QR-коды могут стимулировать массовое внедрение цифровых платежей. Они выгодны для торговцев, поскольку не требуют специального оборудования, а стандартизация QR позволяет использовать один код для приёма платежей с нескольких кошельков.

{kind=link}

Финансовый рынок тоже чувствует себя хорошо: ключевые показатели растут. Как говорится, запомним этот пост — как точку отсчёта для оценки инициатив 2024.

Как банк может улучшить стандартный сценарий оплаты ЖКУ и дать клиентам дополнительную ценность: кейс Lloyds. В цифровых каналах клиентам доступно не только погашение счетов, но и рекомендации по выбору более выгодного провайдера.

Решение придумано финтех-стартапом ApTap, прошедшим инновационную программу банка Launch.

Приложение наглядно показывает, сколько можно сэкономить, если выбрать другого поставщика, а также помогает перейти к нему. Процесс организован максимально просто, все заявления и документация — в одном месте.

В итоге оплата счетов ЖКУ превращается в полноценное управление ими.

Услуга доступна только ипотечным клиентам банка. Небольшое, но заметное и необычное конкурентное преимущество.

Решение придумано финтех-стартапом ApTap, прошедшим инновационную программу банка Launch.

Приложение наглядно показывает, сколько можно сэкономить, если выбрать другого поставщика, а также помогает перейти к нему. Процесс организован максимально просто, все заявления и документация — в одном месте.

В итоге оплата счетов ЖКУ превращается в полноценное управление ими.

Услуга доступна только ипотечным клиентам банка. Небольшое, но заметное и необычное конкурентное преимущество.

У резидентов России 1,8 млн счетов за рубежом, примерно три штуки на человека, — посчитали в ФНС по итогам 2023. За год количество счетов увеличилось в 2,6 раз, а количество людей, у которых они есть, — на 70%.

В условиях непредсказуемого отношения к резидентам России со стороны зарубежных банков люди открывают несколько счетов, чтобы перестраховаться. Кроме этого, часто карты для зарубежных клиентов имеют ограничения или не везде работают. Чтобы иметь возможность платить везде и всегда, нужно несколько вариантов.

На самом деле карт и людей больше. Во-первых, далеко не все о таких счетах сообщают. А автоматический обмен информацией с иностранными государствами в последние два года стал затруднён.

Скоро ситуация изменится — когда банки начнут отслеживать резидентство через цифровые сервисы, а ФНС – этих людей проверять.

Во-вторых, в 2023 году в налоговую поступала информация о зарубежных счетах, открытых за 2022 год. Это данные от 85 государств и 11 территорий. Не обмениваются с Россией финансовой информацией 102 юрисдикции.

В условиях непредсказуемого отношения к резидентам России со стороны зарубежных банков люди открывают несколько счетов, чтобы перестраховаться. Кроме этого, часто карты для зарубежных клиентов имеют ограничения или не везде работают. Чтобы иметь возможность платить везде и всегда, нужно несколько вариантов.

На самом деле карт и людей больше. Во-первых, далеко не все о таких счетах сообщают. А автоматический обмен информацией с иностранными государствами в последние два года стал затруднён.

Скоро ситуация изменится — когда банки начнут отслеживать резидентство через цифровые сервисы, а ФНС – этих людей проверять.

Во-вторых, в 2023 году в налоговую поступала информация о зарубежных счетах, открытых за 2022 год. Это данные от 85 государств и 11 территорий. Не обмениваются с Россией финансовой информацией 102 юрисдикции.